Размер и доля рынка анализа сетевого трафика

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

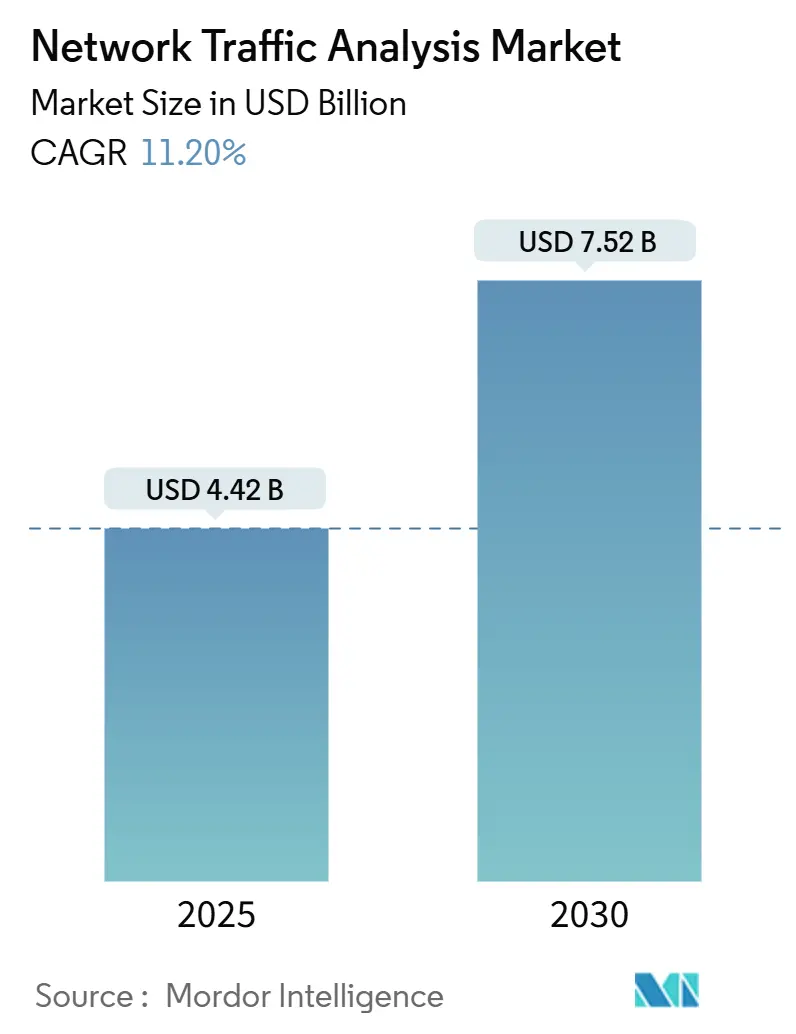

| Размер Рынка (2025) | 4.42 Миллиардов долларов США |

| Размер Рынка (2030) | 7.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка анализа сетевого трафика от Mordor Intelligence

Размер рынка анализа сетевого трафика оценивается в 4,42 млрд долларов США в 2025 году и, как ожидается, достигнет 7,52 млрд долларов США к 2030 году при CAGR 11,20% в течение прогнозного периода (2025-2030). Рост отражает переход сообщества безопасности от периметральной защиты к глубокой видимости трафика по мере того, как программы нулевого доверия, развертывание 5G и облачные рабочие нагрузки размывают традиционные границы. Предприятия рассматривают сетевую телеметрию как единственный источник истины, который может выявить латеральное движение, зашифрованные угрозы и узкие места производительности в гибридном мире. Поставщики, которые объединяют аналитику на основе ИИ с непрерывным захватом пакетов, завоевывают умы, поскольку команды безопасности консолидируют точечные инструменты, в то время как услуги управляемого обнаружения и реагирования (MDR) смягчают дефицит навыков в небольших ИТ-подразделениях. В то же время поставщики платформ спешат внедрить аналитику зашифрованного трафика и инспекцию восток-запад, чтобы идти в ногу с принятием TLS 1.3 и распространением микросервисов.

Ключевые выводы отчета

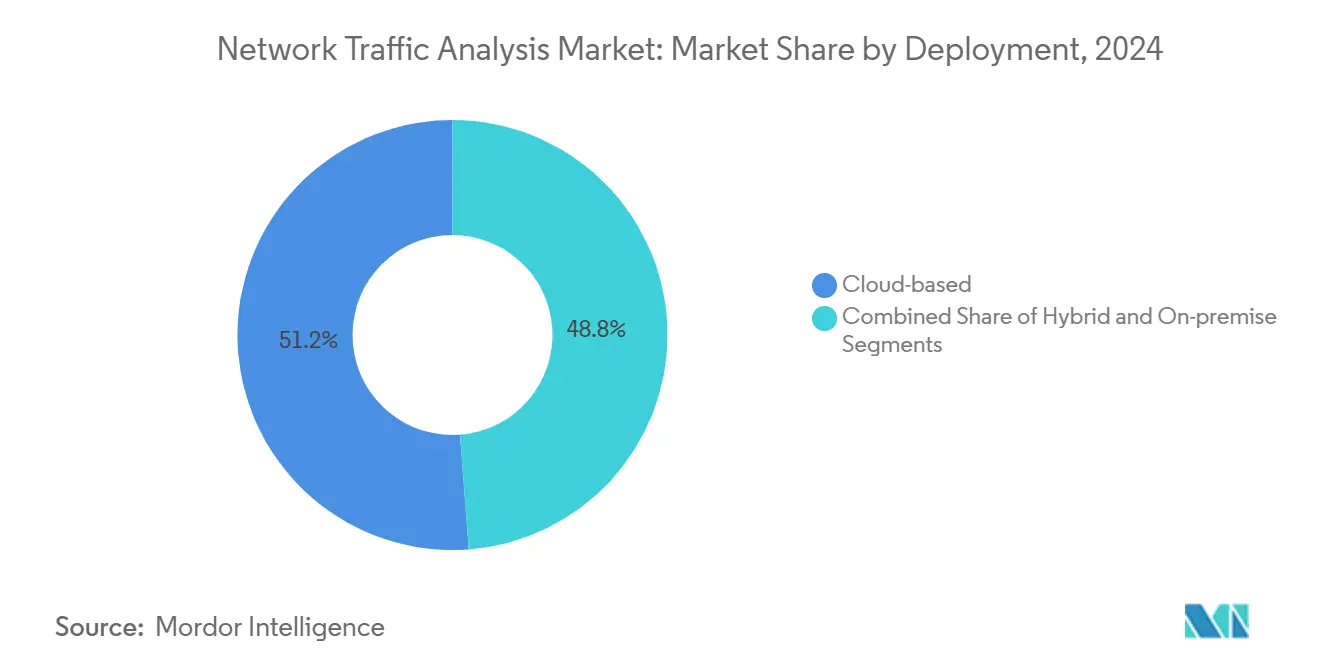

- По развертыванию облачные модели лидируют с 51,2% доли выручки в 2024 году, в то время как гибридные развертывания прогнозируются с самым быстрым CAGR 13,7% до 2030 года.

- По компонентам решения захватили 62,4% рынка в 2024 году; услуги прогнозируются с самым быстрым ростом 14,5% CAGR до 2030 года.

- По размеру организации крупные предприятия удерживали 61,1% доли рынка в 2024 году, однако малые и средние предприятия готовы к самому высокому CAGR 14,8% в течение прогнозного периода.

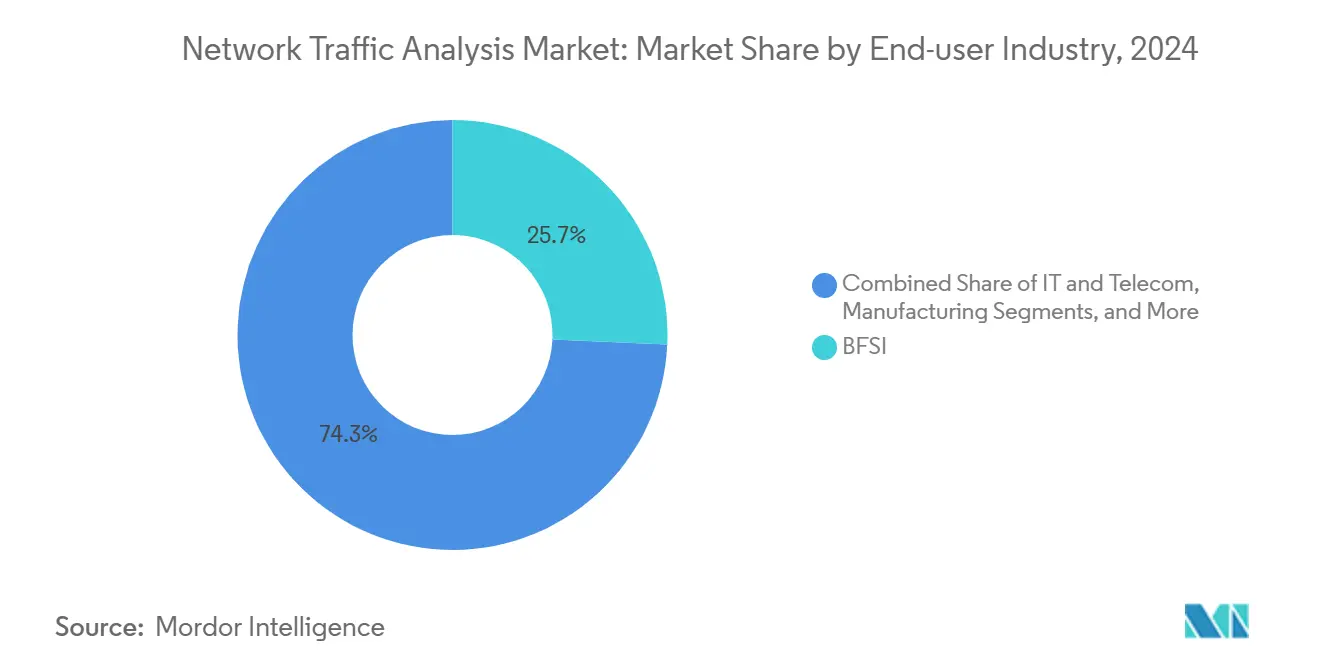

- По отраслям конечных пользователей сектор BFSI составил 25,7% выручки 2024 года, тогда как производство готово развиваться с CAGR 13,1% до 2030 года.

- По применению безопасность и обнаружение угроз занимали 32,4% доли в 2024 году, в то время как мониторинг производительности и оптимизация ожидается с самым быстрым CAGR 13,8%.

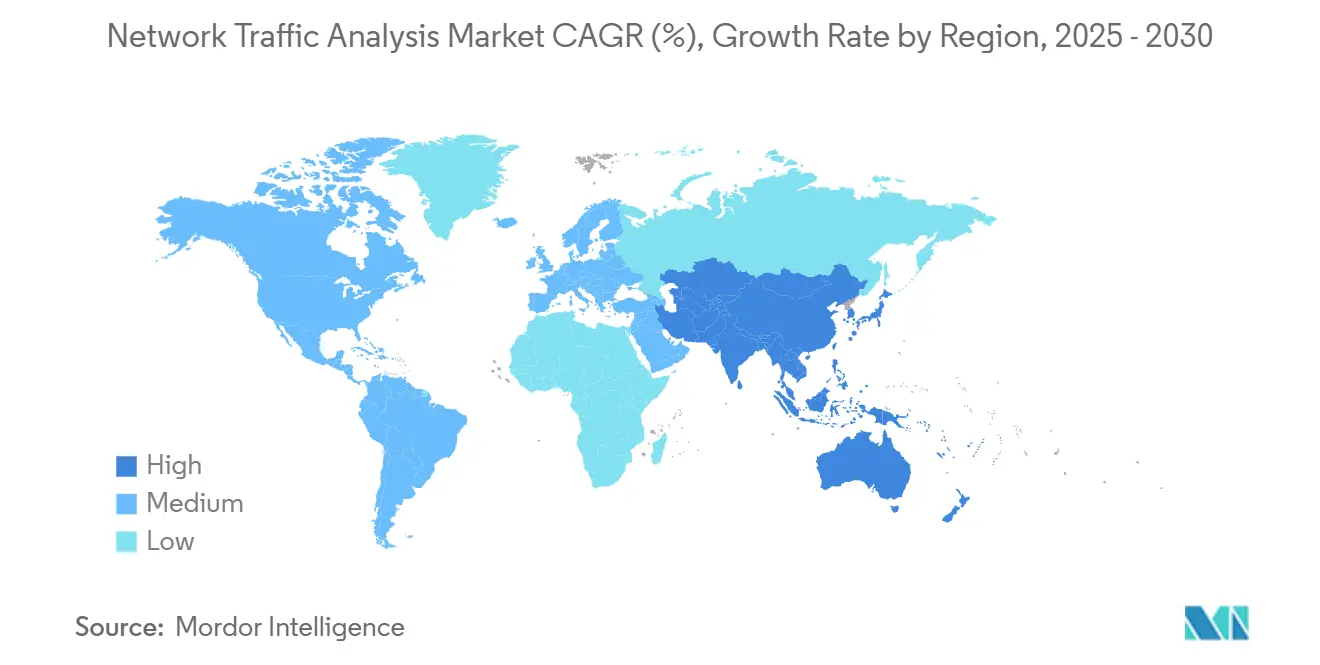

- По географии Северная Америка сохранила 34,06% доли рынка в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется с самым сильным CAGR 14,3% до 2030 года.

Глобальные тенденции и аналитика рынка анализа сетевого трафика

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Появление NTA как краеугольного камня в современных стеках безопасности | +2.1% | Глобально, раннее принятие в Северной Америке и ЕС | Средний срок (2-4 года) |

| Расширение пропускной способности сети и развертывание 5G создают пробелы видимости | +1.8% | Ядро APAC, переток в Северную Америку | Короткий срок (≤ 2 лет) |

| Миграция в облачные и гибридные архитектуры повышает спрос на облачный NTA | +2.3% | Глобально, лидируют Северная Америка и Европа | Средний срок (2-4 года) |

| Требования инспекции зашифрованного трафика на основе ML | +1.6% | Глобально, регулятивные драйверы в ЕС и Северной Америке | Длительный срок (≥ 4 лет) |

| Распространение трафика восток-запад в рамках нулевого доверия | +1.9% | Глобально, принятие, ориентированное на предприятия | Средний срок (2-4 года) |

| Консолидация SOC, продвигающая конвергенцию NTA/NDR | +1.5% | Северная Америка и ЕС, расширение в APAC | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Появление NTA как краеугольного камня в современных стеках безопасности

Семьдесят процентов продвинутых постоянных угроз полагаются на латеральное движение, обнаруживаемое в первую очередь через гранулярную аналитику трафика, побуждая команды безопасности поднять NTA от приятного инструмента до основополагающего контроля. [1]Агентство национальной безопасности, "Продвижение зрелости нулевого доверия через столп сети и среды," media.defense.gov Тесная связь аналитики пакетов с SIEM и XDR сокращает среднее время обнаружения до 30% по сравнению с изолированными инструментами. Единая телеметрия также сокращает рабочие нагрузки корреляции на 40-50%, освобождая дефицитных аналитиков для сосредоточения на сортировке, а не на обработке данных. Поставщики, которые предоставляют открытые API и облачные озера данных, теперь лежат в основе многих программ нулевого доверия, позиционируя NTA как ткань, которая лежит в основе защиты конечных точек, идентичности и облака. В результате поведение покупок, ориентированное на платформу, перемещает бюджет от автономных зондов к интегрированной SaaS-аналитике.

Расширение пропускной способности сети и развертывание 5G создают пробелы видимости

Переход к 5G вводит сверхплотные ячейки, распределенные функции пользовательской плоскости и многодоступные граничные вычисления, которые перегружают классические отводы и порты span. Только в Соединенных Штатах расходы на частные 5G ожидаются на уровне 3,7 млрд долларов США к 2027 году, но большинство существующих стеков мониторинга не может принимать контейнеризованный трафик или обнаруживать аномалии миллисекундного масштаба. [2]NETSCOUT, "Обеспечение частного 5G: предприятия и CSP," netscout.com Поставщики услуг партнерствуют со специалистами по безопасности - пакет Prisma SASE от T-Mobile является заметным примером - для объединения нарезки сети с встроенным обнаружением угроз. Распространение IoT дополнительно нагружает аналитические движки, поскольку инструменты на основе сигнатур терпят неудачу против разнообразного поведения устройств, подпитывая спрос на поведенческие модели и модели, ориентированные на ML.

Миграция в облачные и гибридные архитектуры повышает спрос на облачный NTA

При переносе 96% корпоративных рабочих нагрузок в публичные облака операционные команды нуждаются в двунаправленной видимости через эфемерные активы, микросервисы и бессерверные функции. Облачные платформы NTA инструментируют VPC, контейнеры и сервисные сети через легковесные агенты или API зеркалирования трафика, затем объединяют эти метаданные с локальными потоками для единого вида. Предприятия, которые развертывают унифицированные панели управления, сообщают о более плавных аудитах, ускоренном анализе первопричин и меньшем количестве слепых зон при миграции рабочих нагрузок. Базовое планирование на основе ИИ автоматически перекалибрует пороги по мере морфинга топологии, помогая перегруженным аналитикам избежать ручной настройки.

Распространение трафика восток-запад в рамках нулевого доверия

Микросервисы и API-управляемые проекты подталкивают потоки восток-запад примерно к 80% от общего трафика, перемещая риск от интернет-входа к межсервисной болтовне. Сегментация нулевого доверия опирается на непрерывную верификацию, которая требует понимания на уровне пакетов, однако расшифровка каждой сессии непрактична. Современные движки NTA, следовательно, объединяют дактилоскопию JA3, статистический анализ потоков и скоринг аномалий ML для флагирования скрытного движения даже когда содержимое остается зашифрованным. Организации, запускающие зрелые фреймворки нулевого доверия, цитируют 87% экономии затрат по сравнению с устаревшими файрволлами при повышении позиции безопасности.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрая эволюция угроз и шифрования, опережающая инструментарий | -1.4% | Глобально, с острыми вызовами в регулируемых отраслях | Длительный срок (≥ 4 лет) |

| Дефицит квалифицированных аналитиков и высокая сложность решений | -1.7% | Глобально, особенно остро в APAC и развивающихся рынках | Средний срок (2-4 года) |

| Регулирование конфиденциальности данных, ограничивающее глубокую инспекцию пакетов | -1.2% | ЕС и Северная Америка, расширение в APAC | Средний срок (2-4 года) |

| Перераспределение бюджета в сторону инструментов endpoint/XDR | -0.9% | Глобально, с акцентом на экономных SME сегмент | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрая эволюция угроз и шифрования, опережающая инструментарий

TLS 1.3 шифрует 95% веб-трафика и скрывает метаданные рукопожатия, срывая устаревшую DPI. Функции, такие как зашифрованное ClientHello и возобновление 0-RTT, заставляют поставщиков поворачиваться к выводу боковых каналов, который полагается на тайминг, длины последовательностей и морфологии трафика. Исследовательские прототипы, такие как многоинстансные трансформеры зашифрованного трафика, достигают 99% точности классификации, но требуют мощности класса GPU и талант науки о данных, которого не хватает большинству ИТ-команд. Меньшие поставщики борются с затратами на НИОКР, создавая потенциальное истощение или поглощение.

Дефицит квалифицированных аналитиков и высокая сложность решений

Глобальный дефицит кибер-аналитиков означает, что многие оповещения никогда не видят человеческих глаз. Затраты на нарушения производства выросли до 5,56 млн долларов США, поскольку скудные команды пропустили латеральное движение несмотря на инвестиции в инструменты. Современные стеки NTA извергают объемную телеметрию; без контекстного обогащения сортировка быстро становится неуправляемой. Поэтому поглощение MDR ускоряется, и поставщики теперь смешивают сортировку ИИ с укомплектованными SOC для преодоления пробела в талантах.

Сегментный анализ

По развертыванию: гибридная гибкость набирает обороты

Облачные развертывания контролировали 51,2% выручки 2024 года, подчеркивая предпочтение эластичной SaaS-аналитики, которая перемещает капитальные расходы в операционные. Гибридная модель является пейсмейкером роста, регистрируя CAGR 13,7% до 2030 года, поскольку предприятия связывают унаследованные центры данных с AWS, Azure или GCP имуществом. Эта смесь обеспечивает соответствие правилам резидентности данных при поддержании облачной гибкости. Сервис Traffic Capture от Zscaler демонстрирует, как облачные платформы могут экспортировать сырой трафик в аналитические конвейеры без насыщения локальных устройств захвата.

Предприятия, принимающие гибридные архитектуры, сообщают о более низких расходах на обновление оборудования и более быстром развертывании новых функций инспекции, поскольку обновления развертываются централизованно. Локальные зонды сохраняются в воздушно-разделенных или высоко регулируемых вертикалях, однако их доля рынка анализа сетевого трафика постоянно отступает, поскольку регулирование принимает фреймворки сертификации облака. Принятие гибридов, следовательно, продвигает общее расширение рынка анализа сетевого трафика в greenfield компании среднего размера, которые не имели инструментов корпоративного класса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: услуги растут на спросе MDR

Решения - устройства, виртуальные датчики и SaaS-консоли - представляли 62,4% размера рынка анализа сетевого трафика в 2024 году. Однако услуги масштабируются с CAGR 14,5%, поскольку организации разгружают мониторинг и реагирование на инциденты. Выкуп InQuest компанией OPSWAT иллюстрирует, как поставщики объединяют Deep File Inspection и threat intel с управляемыми предложениями для удовлетворения потребностей федерального сектора.

Поглощение управляемых услуг является прагматичным ответом на дефицит аналитиков и сложность продуктов. Поставщики предоставляют круглосуточное покрытие, кураторские фиды угроз и автоматизированное сдерживание, повышая принятие среди фирм с ограниченными ресурсами. Аппаратные датчики сохраняют актуальность в магистралях 100 Гбит/с+, где ускорение FPGA все еще превосходит виртуальные устройства. Тем не менее, поставщики все чаще позиционируют эти датчики как форвардеры данных, питающие облачную аналитику.

По размеру организации: МСП сокращают разрыв

Крупные предприятия захватили 61,1% выручки в 2024 году, однако малые и средние предприятия зафиксировали самый быстрый рост на уровне CAGR 14,8%. Демократизированное ценообразование и упрощенная SaaS-онбординг снижают барьер для фирм, не имеющих выделенных SOC. Линия малого бизнеса файрвола Fortinet встраивает функции NTA, которые набрали 99,88% эффективности безопасности, доказывая, что инспекция корпоративного уровня может поставляться в компактных форм-факторах.

Поставщики платформ теперь агрессивно преследуют средний рынок; инициатива JAPAC от Palo Alto Networks адаптирует пакеты, которые упаковывают Prisma SASE с легковесным управлением для подходящего минимального ИТ-персонала. По мере того как злоумышленники-вымогатели все чаще поражают средние производственные и профессионально-сервисные фирмы, советы директоров финансируют развертывание NTA для удовлетворения статей кибер-страхования.

По отраслям конечных пользователей: OT-тяжелые секторы ускоряются

Сегмент BFSI владеет 25,7% долей из-за аналитики мошенничества в реальном времени и строгих контролей соответствия. Производство, движимое Индустрией 4.0, чертит самый высокий CAGR 13,1%, поскольку конвергентные системы ИТ/OT расширяют поверхность атаки. Brisa Bridgestone сократила затраты на безопасность OT на 30% и подняла продуктивность команды на 20% после развертывания единой платформы, управляемой NTA, которая охватывает заводы и сети штаб-квартиры.

Сегменты энергетики, телекома и правительства устойчиво расширяются, учитывая мандаты критической инфраструктуры. Здравоохранение предпочитает пассивный мониторинг для защиты данных пациентов и избежания латентности, в то время как розница преследует аналитику трафика для соответствия PCI и omnichannel uptime.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: мониторинг производительности присоединяется к безопасности

Безопасность и обнаружение угроз все еще составляет 32,4% выручки 2024 года, однако использование оптимизации производительности поднимается с CAGR 13,8%. Авиалинии, телеком и операторы электронной коммерции используют аналитику пакетов для сокращения продолжительности сбоев; Alaska Airlines сократила среднее время обнаружения до менее 10 минут и вдвое сократила сбои с полным стековым сетевым мониторингом. [3]AppDynamics, "Alaska Airlines | Case Study," appdynamics.com

Аудит соответствия и принуждение политик представляют устойчивые потоки доходов, поскольку фреймворки, такие как GDPR и CCPA, требуют контроля данных в движении. Планирование мощности использует тренды потоков для правильного размера WAN-линков, помогая CFO обосновать расходы на пропускную способность. Многофункциональные панели управления NTA дают операционным командам и командам безопасности общий источник истины, увеличивая показатели продления для поставщиков, которые поставляют кросс-доменную ценность.

Географический анализ

Северная Америка внесла 34,06% выручки 2024 года благодаря строгим статутам конфиденциальности, раннему принятию нулевого доверия и высоким бюджетам кибербезопасности. AI-подпитанная система борьбы с мошенничеством JPMorgan иллюстрирует региональный аппетит к пакетно-управляемой аналитике, которая ускоряет идентификацию угроз в 300 раз и экономит 200 млн долларов США ежегодно. [4]Amity Solutions, "How JPMorgan Fights Fraud with AI Tools," amitysolutions.com Государственные правительства также принимают наблюдаемость; Индиана улучшила гражданские услуги после развертывания аналитики трафика через многооблачную инфраструктуру.

Азиатско-Тихоокеанский регион является высокорастущим двигателем с CAGR 14,3%. Массивные развертывания 5G в Китае, Индии и Южной Корее, в сочетании с инвестициями в умные города и растущими инцидентами ransomware, стимулируют принятие NTA. Местные регулирования, такие как Закон о кибербезопасности Китая и Закон о критической инфраструктуре Австралии, принуждают к логированию трафика и обнаружению аномалий. Производители, цифровизирующие цеха с частными сотовыми сетями, нуждаются в гранулярном мониторинге для обеспечения конвергенции OT и ИТ.

Европа поддерживает устойчивый спрос из-за требований уведомления о нарушениях GDPR и возникающего законодательства ИИ, которое мандатирует алгоритмическую прозрачность. Суверенно-облачные инициативы продвигают гибридные развертывания, чтобы пакеты оставались в регионе, принося пользу поставщикам, которые предоставляют тонко-гранулярные контроли резидентности данных. Латинская Америка и Ближний Восток и Африка остаются зарождающимися, но многообещающими: бразильские банки, саудовские проекты умных городов и южноафриканские телекомы пилотируют AI-подпитанную NTA в ожидании более строгих кибер-мандатов.

Конкурентный ландшафт

Консолидация рынка интенсифицируется, однако поле остается умеренно концентрированным. Трата Cisco в 28 млрд долларов США на Splunk приносит глубокую наблюдаемость в его стек безопасности, в то время как приобретение Lacework компанией Fortinet складывает защиту облачных приложений в его портфолио. Планируемая покупка Red Canary компанией Zscaler за 900 млн долларов США сигнализирует о спешке объединить аналитику угроз с экспертизой MDR.

Установленные игроки - Cisco, Palo Alto Networks, Fortinet, NETSCOUT - конкурируют по широте, производительности и каденции ИИ. Специализированные поставщики, такие как ExtraHop и Flowmon, дифференцируются через поведенческую аналитику в реальном времени. Новые участники используют машинное обучение на зашифрованных потоках без дешифровки, обещая соответствие конфиденциальности в масштабе. Конкурентные векторы включают корреляцию пакет-к-процессу, след облачного датчика и глубину интеграции с инструментами ИТ-операций.

Подача патентов сосредоточена на извлечении функций ML для потоков TLS 1.3 и QUIC, подчеркивая гонку оставаться эффективными несмотря на всепроникающее шифрование. Дифференцировка, ведомая сервисами, растет; поставщики объединяют аналитиков SOC, охоту на угрозы и runbook remediation для решения дефицита навыков клиентов. Ценовые войны приглушены; вместо этого контракты зависят от метрик результатов, таких как среднее время решения и процент сокращенных ложных позитивов.

Лидеры индустрии анализа сетевого трафика

-

NETSCOUT Systems Inc.

-

Cisco Systems Inc.

-

Palo Alto Networks Inc.

-

SolarWinds Corporation

-

Kentik Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Zscaler согласилась приобрести Red Canary для слияния аналитики на основе ИИ с экспертизой MDR и оптимизации рабочих процессов SOC.

- Май 2025: T-Mobile и Palo Alto Networks представили управляемое SASE предложение, которое смешивает общенациональный 5G и безопасность Prisma SASE 5G.

- Апрель 2025: Palo Alto Networks обдумывала заявку в 650-700 млн долларов США на Protect AI для углубления возможностей безопасности генеративного ИИ.

- Февраль 2025: NETSCOUT опубликовала руководство по обеспечению частного 5G, подчеркивая сквозную видимость пакетов.

- Январь 2025: Axiom и Cloudflare объединились для централизации 100% данных Logpush для живых запросов трафика.

- Декабрь 2024: Cisco добавила видимость Cilium на основе eBPF к многооблачным наборам устранения неполадок.

- Ноябрь 2024: Verizon интегрировала New Relic и Pixie для наблюдаемости Kubernetes на 5G Edge.

- Октябрь 2024: BlueCat стремилась купить LiveAction, расширяя свой портфолио сетевого управления с помощью аналитики пакетов.

Глобальная область отчета о рынке анализа сетевого трафика

Анализ сетевого трафика (NTA) - это процесс записи, обзора и анализа сетевого трафика для целей производительности, безопасности и/или общих сетевых операций и управления. Это техника для обнаружения аномалий, таких как проблемы безопасности и операционные проблемы. Сбор записи в реальном времени и исторической о том, что происходит в сетях пользователей, является одним из общих случаев использования для NTA.

Рынок анализа сетевого трафика сегментирован по развертыванию (локальное и облачное), вертикали конечных пользователей (BFSI, ИТ и телеком, правительство, энергетика и энергоснабжение и розница) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынков и прогнозы представлены в стоимостном выражении (в млн долларов США) для всех указанных сегментов.

| Локальное |

| Облачное |

| Гибридное |

| Решения | Аппаратные устройства |

| Виртуальные устройства | |

| SaaS платформа | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| BFSI |

| ИТ и телеком |

| Правительство и оборона |

| Энергетика и коммунальные услуги |

| Розница и электронная коммерция |

| Здравоохранение и науки о жизни |

| Производство |

| Другие отрасли конечных пользователей |

| Безопасность и обнаружение угроз |

| Мониторинг производительности и оптимизация |

| Соответствие и принуждение политик |

| Планирование мощности и прогнозирование |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| Гибридное | |||

| По компонентам | Решения | Аппаратные устройства | |

| Виртуальные устройства | |||

| SaaS платформа | |||

| Услуги | Профессиональные услуги | ||

| Управляемые услуги | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отраслям конечных пользователей | BFSI | ||

| ИТ и телеком | |||

| Правительство и оборона | |||

| Энергетика и коммунальные услуги | |||

| Розница и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Другие отрасли конечных пользователей | |||

| По применению | Безопасность и обнаружение угроз | ||

| Мониторинг производительности и оптимизация | |||

| Соответствие и принуждение политик | |||

| Планирование мощности и прогнозирование | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрый рост рынка анализа сетевого трафика?

Повышенное принятие нулевого доверия, всепроникающие сети 5G и миграция в облачно-нативные среды заставляют организации получать более глубокую видимость в реальном времени трафика восток-запад и зашифрованного трафика, продвигая CAGR 11,2% до 2030 года.

Насколько велик рынок анализа сетевого трафика сегодня?

Размер рынка анализа сетевого трафика составляет 4,42 млрд долларов США в 2025 году и прогнозируется достичь 7,52 млрд долларов США к 2030 году.

Какая модель развертывания расширяется быстрее всего?

Гибридные развертывания показывают самый высокий импульс с CAGR 13,7%, поскольку фирмы соединяют локальные активы с рабочими нагрузками публичного облака при соблюдении мандатов резидентности.

Почему услуги опережают продажи продуктов?

Предложения управляемого обнаружения и реагирования адресуют острый дефицит аналитиков, побуждая услуги превосходить решения с CAGR 14,5%.

Какой регион предлагает наибольшее пространство роста?

Азиатско-Тихоокеанский регион лидирует в росте с прогнозируемым CAGR 14,3% из-за развертываний 5G, инвестиций в умные города и растущего регулятивного давления на критические секторы.

Какие конкурентные ходы выделяются в последнее время?

Покупка Splunk компанией Cisco, поглощение Lacework компанией Fortinet и соглашение Zscaler о приобретении Red Canary иллюстрируют стратегическую консолидацию, нацеленную на слияние наблюдаемости с обнаружением угроз на основе ИИ.

Последнее обновление страницы: