Размер и доля рынка сетевой криминалистики

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.59 Миллиардов долларов США |

| Размер Рынка (2030) | 5.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сетевой криминалистики от Mordor Intelligence

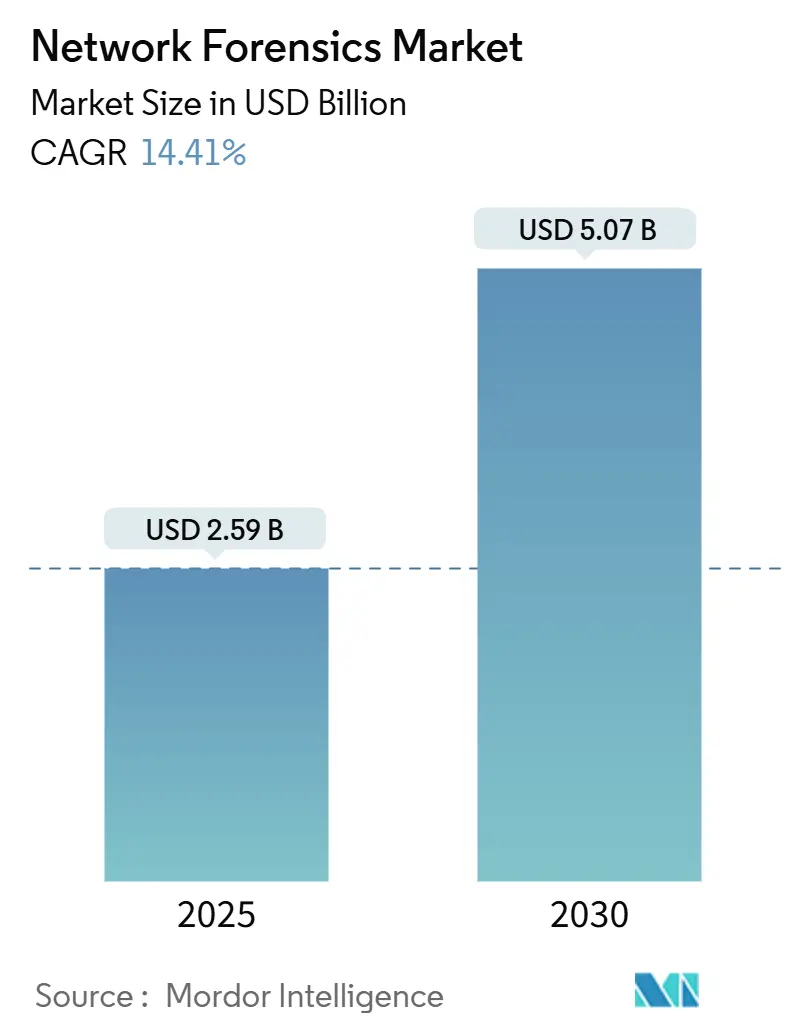

Размер рынка сетевой криминалистики оценивается в 2,59 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,07 млрд долларов США к 2030 году, продвигаясь с совокупным среднегодовым темпом роста 14,41%. Кривая принятия является крутой, поскольку видимость на уровне пакетов стала незаменимой для быстрой диагностики нарушений, регулятивной отчетности и соответствия требованиям кибер-страхования. Динамика расходов особенно сильна там, где гибридно-облачный трафик, развертывание 5G и зашифрованные потоки восток-запад создают слепые зоны, которые традиционные инструменты периметра упускают из виду. Поэтому поставщики встраивают функциональность криминалистики в платформы обнаружения и реагирования на угрозы в сети (NDR), сокращая разрастание инструментов и снижая среднее время реагирования. Спрос также поднимается страховщиками, которые теперь требуют пакетные доказательства для валидации претензий, и регуляторами, такими как SEC и Закон ЕС о цифровой операционной устойчивости, которые предписывают своевременное, хорошо документированное раскрытие инцидентов.[1]Fortinet, "What Is The Digital Operational Resilience Act (DORA)?", www.fortinet.com

Ключевые выводы отчета

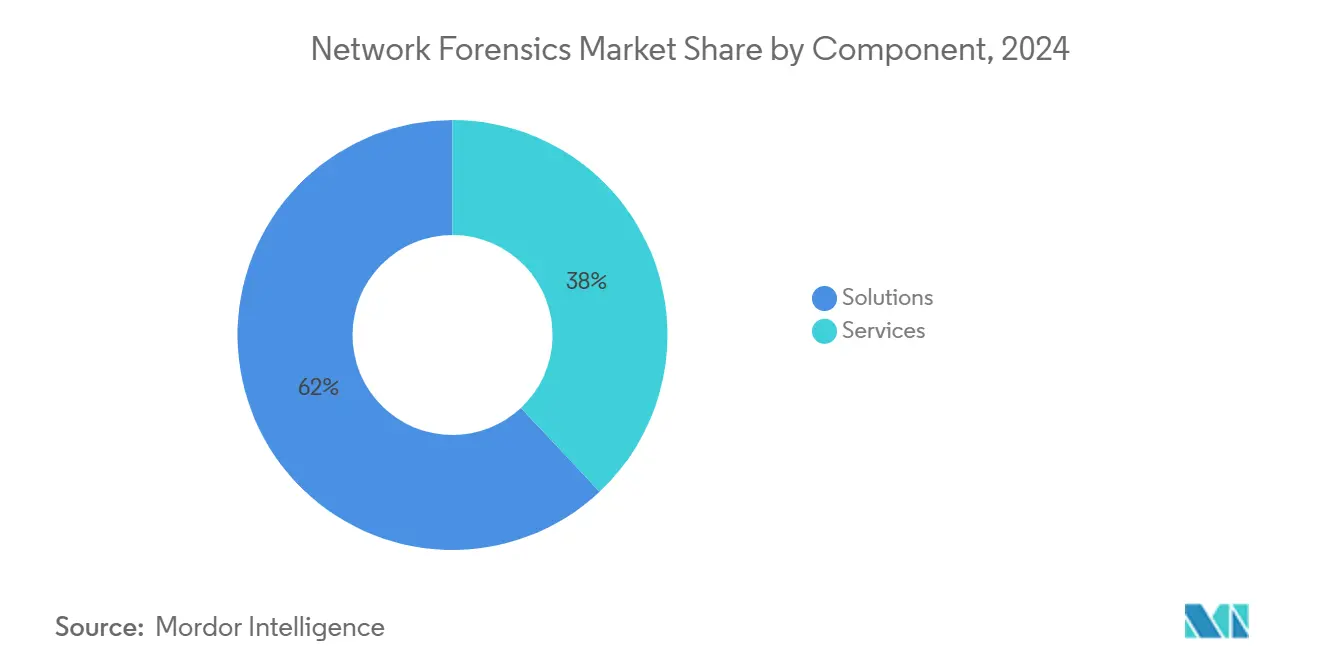

- По компонентам решения лидировали с 62% доли рынка сетевой криминалистики в 2024 году, в то время как услуги готовы расширяться с совокупным среднегодовым темпом роста 18% до 2030 года.

- По модели развертывания локальные установки занимали 53% размера рынка сетевой криминалистики в 2024 году; облачные опции, по прогнозам, будут расти с совокупным среднегодовым темпом роста 22,5% в период 2025-2030 годов.

- По размеру организации крупные предприятия командовали 58% долей размера рынка сетевой криминалистики в 2024 году; малые и средние предприятия (МСП) регистрируют самый быстрый рост с совокупным среднегодовым темпом роста 19,3% до 2030 года.

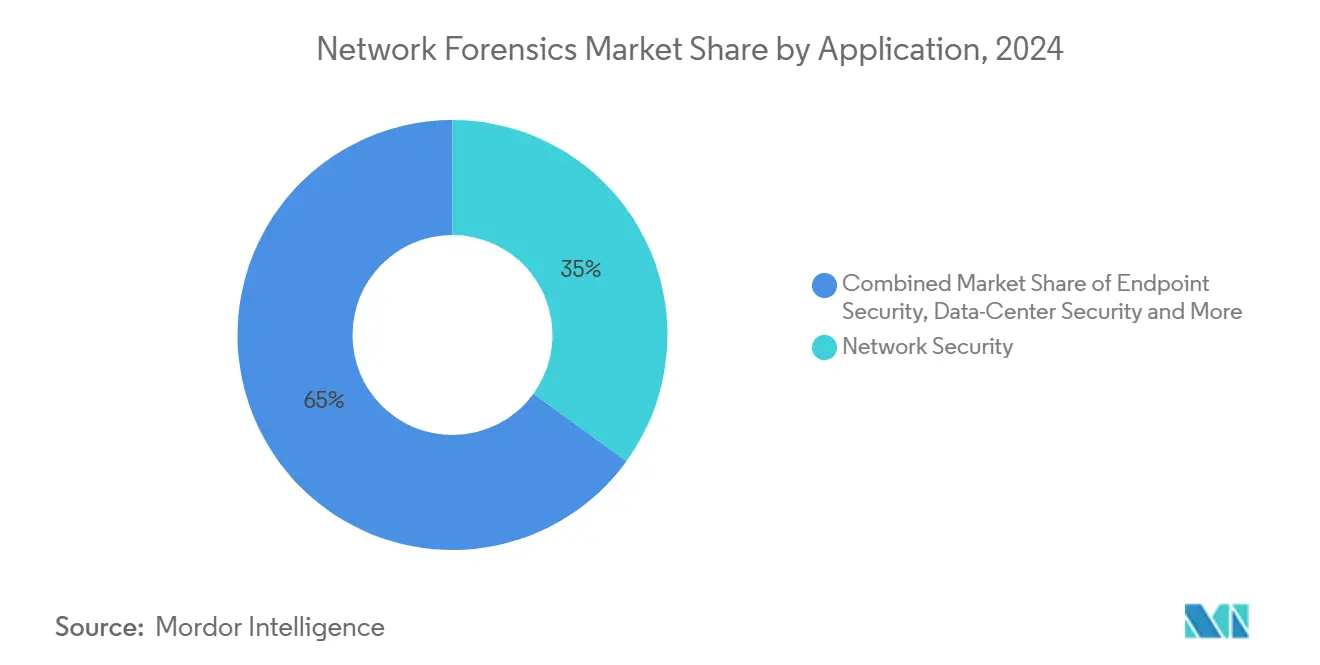

- По применению сетевая безопасность составляла 35% доли рынка сетевой криминалистики в 2024 году, тогда как безопасность конечных точек, по прогнозам, будет расти с совокупным среднегодовым темпом роста 21% до 2030 года.

- По отраслям конечных пользователей банки, финансовые услуги и страхование лидировали с 28% долей доходов в 2024 году; здравоохранение продвигается с совокупным среднегодовым темпом роста 17,5% до 2030 года.

Глобальные тенденции и аналитика рынка сетевой криминалистики

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение потребностей в видимости облачного и гибридного ИТ-трафика | +3.2% | Глобально (Северная Америка и Европа в основе) | Среднесрочный период (2-4 года) |

| Эскалация частоты и сложности кибер-атак | +4.1% | Глобально | Краткосрочный период (≤ 2 лет) |

| Строгие мандаты отчетности о нарушениях (GDPR, SEC, DORA) | +2.8% | Северная Америка и ЕС, распространение на АЗТР | Среднесрочный период (2-4 года) |

| Конвергенция NDR и криминалистики, сокращающая разрастание инструментов | +1.9% | Глобально, раннее принятие в Северной Америке | Среднесрочный период (2-4 года) |

| Развертывание автономных сетей 5G, расширяющее захват трафика восток-запад | +1.5% | АЗТР, Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Полисы кибер-страхования, требующие доказательств на уровне пакетов | +2.3% | Северная Америка и Европа, развивающиеся АЗТР | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Распространение потребностей в видимости облачного и гибридного ИТ-трафика

Миграция в облако опередила традиционный мониторинг, оставив 73% предприятий неспособными извлечь практическую пользу из существующих наборов инструментов. Трафик восток-запад между эфемерными рабочими нагрузками часто исчезает до того, как унаследованные коллекторы захватят его, вызывая спрос на облачно-нативные движки захвата, которые автоматизируют сбор доказательств через множественные домены IaaS и PaaS. Появляющиеся предложения интегрируют захват пакетов, сохранение артефактов и реконструкцию временной шкалы в единый рабочий процесс, улучшая эффективность расследования и поддерживая последовательное применение политик в локальных, публично-облачных и гибридных средах. Поставщики начали встраивать умное многоуровневое хранение, позволяющее долгосрочное хранение без линейной эскалации затрат и обеспечивающее регуляторам возможность аудита криминалистических доказательств по требованию.

Эскалация частоты и сложности кибер-атак

Глобальные затраты на нарушения поднялись до 4,88 млн долларов США в 2024 году, в то время как инциденты кражи учетных данных выросли на 84%, подпитывая принятие сетевой аналитики, которая выявляет аномальные всплески аутентификации и маяки латерального движения.[2]Arthur J. Gallagher, "2025 Cyber Insurance Market Conditions Outlook, www.ajg.com Учреждения здравоохранения остаются под осадой, поскольку 93% столкнулись с нарушением в течение трех лет, заставляя их развертывать непрерывный захват пакетов, который определяет время пребывания и происхождение атаки. [3] TechMagic, "Top 5 Healthcare Cyber Threats and How to Avoid Them.", www.techmagic.co Предприятия теперь интегрируют обогащенную сетевую телеметрию в рутины поиска угроз, которые перекрестно ссылаются на логи конечных точек, идентичности и облака, поднимая планку для противников и ускоряя пост-инцидентную криминалистику для юридических, регулятивных и страховых заинтересованных сторон.

Развертывание автономных сетей 5G, расширяющее захват трафика восток-запад

Сервисно-ориентированная архитектура 5G сегментирует традиционные монолиты на дискретные облачно-нативные функции, умножая плотность сессий восток-запад. Пилотные проекты в производстве и здравоохранении уже полагаются на срезы 5G, которые обрабатывают телеметрию, робототехнику и рабочие нагрузки визуализации, однако они несут свежие точки воздействия. Специализированные зонды декодируют заголовки GPRS Tunnelling Protocol (GTP), HTTP/2 и HTTP/3 на линейной скорости, позволяя операторам визуализировать поведение абонентов и предотвращать злоупотребления на уровне сигнализации. Масштабируемые, контейнеризированные узлы захвата обеспечивают эластичную буферизацию пакетов, так что операторы связи идут в ногу с ожиданиями учетверения пропускной способности к 2028 году.

Полисы кибер-страхования, требующие доказательств на уровне пакетов

Андеррайтеры ужесточили условия по мере роста премий наряду с серьезностью ransomware. Полисы теперь предписывают демонстрируемые пакетные доказательства для урегулирования претензий, возводя сетевую криминалистику от лучшей практики до требования уровня совета директоров. Запросы клиентов все чаще исходят из разговоров о передаче рисков, а не из бюджетов безопасности, расширяя адресуемую базу за пределы высокорегулируемых вертикалей. Страховщики также рекомендуют минимальные окна хранения, принуждая покупателей модернизировать иерархии хранения и стратегии дедупликации.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных следователей на уровне пакетов | -1.8% | Глобально, серьезно в АЗТР | Среднесрочный период (2-4 года) |

| Высокие капитальные затраты на устройства захвата >40 Гбит/с | -1.6% | Развивающиеся рынки, МСП по всему миру | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных следователей на уровне пакетов

Спрос на аналитиков информационной безопасности, по прогнозам, расширится на 32% в период 2022-2032 годов, однако университеты и образовательные конвейеры отстают, оставляя 54% работодателей неспособными заполнить роли анализа пакетов.[4]Drummond, Rachel, "Computer Forensics Examiner Job Outlook & Salary Info." Forensics Colleges, www.forensicscolleges.comДефицит раздувает базовые зарплаты свыше 119 000 долларов США и усиливает операционный риск, когда предупреждения превосходят возможности сортировки. Организации отвечают, перенося рутинный парсинг на ИИ-ассистированные сценарии, передавая мониторинг первого уровня на аутсорсинг партнерам управляемых сервисов и приоритизируя удобство использования инструментов, чтобы неспециалисты могли навигировать по временным шкалам пакетов с минимальным освоением.

Высокие капитальные затраты на устройства захвата >40 Гбит/с

Предприятия, обрабатывающие десятки петабайт в месяц, часто сталкиваются с многомиллионными ценниками на зонды верхнего уровня и петамасштабное хранение. Финансовый барьер остр для МСП и агентств государственного сектора, чьи мандаты соответствия все еще диктуют двухнедельное хранение. Предложения следующего поколения подчеркивают FPGA-ускоренную дедупликацию, умную индексацию и многоуровневое облачное хранение, обрезая локальные аппаратные следы. Лицензирование на основе потребления и виртуализация устройств дополнительно демократизируют принятие и позволяют инкрементальное масштабирование, выровненное с ростом трафика.

Сегментный анализ

По компонентам: решения преобладают, поскольку принятие услуг ускоряется

Решения генерировали 62% доходов рынка сетевой криминалистики в 2024 году, позицию, подпитываемую спросом на высокоскоростной захват пакетов, поведенческую аналитику и видимость зашифрованного трафика. Скорость функций быстра, с поставщиками, встраивающими алгоритмы машинного обучения, которые устанавливают базовые профили трафика и выявляют отклонения за секунды. Сегмент услуг меньше сегодня, но расширяется с совокупным среднегодовым темпом роста 18%, поскольку организации нуждаются в интеграции, настройке и непрерывной поддержке расследования, пока талант остается дефицитным. Поставщики объединяют оценку, ретейнеры реагирования на инциденты и управляемое обнаружение для конвертации разовых лицензий в recurring revenue streams. На протяжении прогнозного горизонта совместные программы выхода на рынок между поставщиками аппаратного обеспечения и глобальными системными интеграторами дополнительно усилят принятие, особенно в регулируемых отраслях, которые требуют 24-часового извлечения доказательств.

Инвестиционные паттерны предполагают, что готовые к автоматизации решения будут доминировать в капитальных бюджетах, в то время как консультационные услуги растут как стратегические наложения, которые максимизируют ценность инструментов. Смешанная модель поддерживает управление жизненным циклом от развертывания до пост-мортемов инцидентов, обеспечивая, что рынок сетевой криминалистики сохраняет сильное притяжение через разнообразные персоны покупателей.

По режиму развертывания: облачный импульс продолжается

Локальные развертывания сохранили 53% доли размера рынка сетевой криминалистики в 2024 году, поскольку многие финансовые, государственные и оборонные организации требуют локального хранения доказательств. Тем не менее, облачно-нативные развертывания взлетают с совокупным среднегодовым темпом роста 22,5%, поскольку трафик мигрирует в SaaS, IaaS и контейнеризированные стеки. Облачные коллекторы оркеструют сбор доказательств через регионы, автоматически масштабируются во время объемных событий и разделяют хранение от вычислений, снижая первоначальные расходы. Возникают гибридные архитектуры, где чувствительные данные остаются на месте, но всплеск рабочих нагрузок и менее регулируемые сегменты используют облачные коллекторы.

Поставщики платформ теперь поставляют легкие сенсоры, развертываемые в кластерах Kubernetes или как боковые вагоны, обеспечивая паритет телеметрии между виртуальными сетями и физическими спанами коммутаторов. Команды соответствия ценят неизменяемые аудиторские следы, которые облачные объектные хранилища обеспечивают, в то время как финансовые команды ценят потребление на основе opex, которое выравнивает расходы с сезонной вариацией трафика. Вместе эта динамика усиливает устойчивый поворот к распределенным топологиям сбора в рамках более широкого рынка сетевой криминалистики.

По размеру организации: крупные предприятия лидируют, в то время как принятие МСП ускоряется

Крупные предприятия составили 58% доходов 2024 года благодаря экспансивным матрицам трафика, которые требуют мульти-гигабитных тканей захвата. Эти организации часто интегрируют криминалистику в конвейеры управления информацией о безопасности и событиями для создания унифицированных хабов доказательств. Они также пилотируют ИИ-управляемые расследования, которые ускоряют обнаружение первопричин и поддерживают кампании валидации красной команды. МСП, хотя исторически ограниченные бюджетами и персоналом, теперь принимают облачно-доставляемую криминалистику с совокупным среднегодовым темпом роста 19,3%, поддерживаемые упрощенными ценовыми уровнями и мандатами кибер-страхования.

Дорожные карты поставщиков все больше включают легко развертываемые устройства с управляемыми рабочими процессами, позволяя командам с ограниченными ресурсами достигать эталонов соответствия. Поскольку экономия от масштаба снижает ценовые точки, проникновение МСП ожидается, чтобы внедрить новый объем в рынок сетевой криминалистики, расширяя адресуемый спрос за пределы клиентов Fortune 1000 и национальных правительств.

По применению: сетевая безопасность доминирует, интеграция с конечными точками растет

Сетевая безопасность занимала 35% доли рынка сетевой криминалистики в 2024 году, поскольку захват пакетов остается краеугольным камнем для обнаружения латерального движения и гигиены инфраструктуры. Непрерывный полный захват пакетов доставляет доказательственные артефакты, существенные для анализа первопричин и судебного преследования. Безопасность конечных точек показывает совокупный среднегодовой темп роста 21%, поскольку организации соединяют телеметрию хоста с сетевыми потоками для достижения многослойной видимости. Коррелированная аналитика выставляет тактики уклонения, которые обходят одиночные точки обзора, тем самым обогащая качество обнаружения.

Безопасность центров обработки данных также набирает тягу, поскольку трафик восток-запад в программно-определенных тканях скрывает пути атакующих. Операторы развертывают микро-сегментированные архитектуры отводов в сочетании с высокоскоростными индексаторами, которые воспроизводят разговоры в микросекундах, поддерживая соглашения об уровне обслуживания и криминалистическую верность. Мониторинг для конкретных приложений теперь объединен в стеки наблюдаемости, позволяя командам DevSecOps устранять неполадки производительности и аномалии безопасности через ту же плоскость данных - конвергенция, которая углубляет липкость рынка.

По отраслям конечных пользователей: банки, финансовые услуги и страхование лидируют, здравоохранение быстро растет

Финансовые институты представляли 28% продаж 2024 года, учитывая строгие обязанности мониторинга мошенничества, аудита и соответствия. Захват пакетов в реальном времени облегчает арбитраж споров, защищает платежные рельсы и поддерживает регуляторные экзамены. Здравоохранение, расширяющееся с совокупным среднегодовым темпом роста 17,5%, толкает поставщиков доставлять HIPAA-выровненные цепочки доказательств и сценарии сдерживания ransomware. Инициативы цифровых передних дверей, такие как телемедицина, расширяют поверхности атак, делая сетевую телеметрию незаменимой для пост-инцидентной диагностики.

Операторы телекоммуникаций встраивают криминалистику для защиты основных функций 5G и обеспечения времени безотказной работы сервиса, в то время как государственные и оборонные агентства требуют глубокой реконструкции трафика для противодействия кампаниям шпионажа. Розничные торговцы захватывают потоки данных держателей карт для аудитов PCI-DSS, а производители отображают трафик операционных технологий для выявления вредоносного ПО, которое нацелено на программируемые логические контроллеры. Вместе эти разнообразные требования поддерживают многовертикальный рост через рынок сетевой криминалистики.

Географический анализ

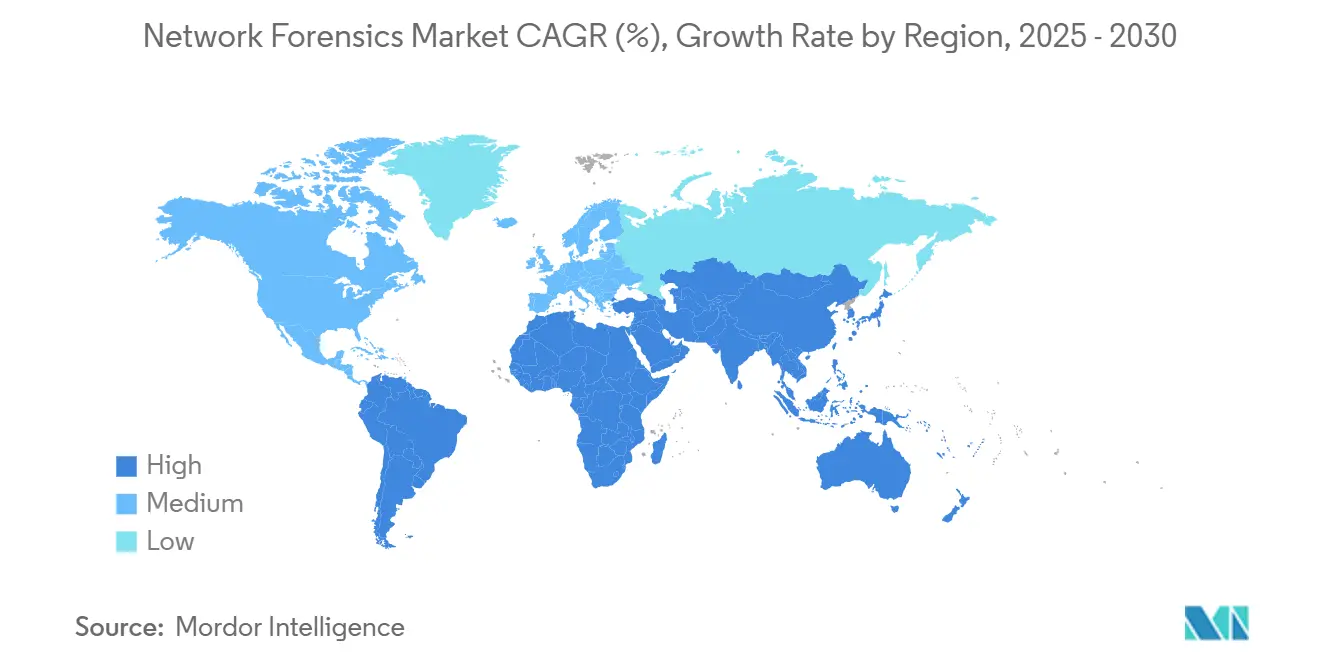

Северная Америка занимала 40% доли в 2024 году, движимая правилами раскрытия SEC, которые обеспечивают четырехдневную отчетность о нарушениях, и продвинутой экосистемой кибер-страхования, которая связывает покрытие с качеством доказательств. Предприятия США развертывают ИИ-управляемый анализ для преодоления дефицита навыков и поддержания всеобъемлющих логов для потенциального судебного разбирательства или регуляторного расследования. Канада следует сопоставимой траектории, подкрепленной обязательными уведомлениями о нарушениях конфиденциальности и концентрированным присутствием операторов критической инфраструктуры.

Европа захватила 28% доходов рынка сетевой криминалистики в 2024 году, выигрывая от применения GDPR и январского 2025 года начала DORA. Банковские хабы в Соединенном Королевстве, Германии и Франции удвоили бюджеты захвата пакетов для достижения 24-часового уведомления об инцидентах. Проекты государственного сектора, сосредоточенные на коридорах 5G, направляют 865 млн евро (931 млн долларов США) в сетевые построения, побуждая новые уровни мониторинга безопасности. Рамки обмена данными через границы внутри ЕС также стимулируют спрос на стандартизированные криминалистические рабочие процессы, которые соответствуют многоюрисдикционным критериям допустимости доказательств.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром с совокупным среднегодовым темпом роста 17,9% в 2025-2030 годах. Расширение цифрового финанса Китая, аукционы 5G Индии и реформы критической инфраструктуры Австралии создают устойчивые возможности. Сектор цифровой криминалистики одной только Южной Кореи прогнозируется на 3,52 млрд долларов США к 2025 году, отражая государственно-частные инвестиции в национальную кибер-устойчивость. Хотя дефицит навыков остается острым, управляемые службы безопасности компенсируют локальные пробелы и ускоряют принятие среди предприятий среднего размера. Воздействие региона на государственно-спонсорируемые кампании дополнительно повышает релевантность инструментов рынка сетевой криминалистики, которые могут реконструировать сложные, многоступенчатые вторжения.

Конкурентный ландшафт

Поле поставщиков показывает умеренную консолидацию, поскольку крупные пакеты кибербезопасности поглощают специализированные стартапы криминалистики, стремясь доставить сквозные безопасностные ткани. Приобретение Cisco Splunk в 2024 году встраивает полнофункциональную наблюдаемость и воспроизведение пакетов в единое портфолио, обеспечивая синергии кросс-продаж через установленную базу. Palo Alto Networks улучшила свой сервис Prisma Access с дешифровкой TLS 1.3, усиливая анализ зашифрованного трафика и привязывая клиентов к своей облачной платформе безопасности.

Специалисты, такие как ExtraHop, NIKSUN и Darktrace, дифференцируются через FPGA-ускоренный захват, протокол-агностическую аналитику и само-обучающиеся алгоритмы, которые адаптируются к динамическим базовым линиям. Они также партнерятся с фирмами аппаратного захвата трафика, чтобы обойти высокие барьеры капитальных затрат через совместные референсные архитектуры. Альянс Axellio с Garland Technology и Mira Security иллюстрирует эту стратегию, комбинируя видимость отводов, дешифровку трафика и высокоскоростное распределение хранения в объединенное решение.

Стратегические дорожные карты сходятся на трех императивах: видимость зашифрованного трафика, облачно-агностическое развертывание и продуктивность аналитиков. Поставщики инвестируют в ИИ-копилоты, которые автоматически генерируют временные шкалы инцидентов, рекомендуют следующие шаги расследования и выявляют пробелы в политиках. Между тем, открытые API-фреймворки облегчают интеграцию с системами оркестрации, автоматизации и реагирования безопасности (SOAR), цементируя рынок сетевой криминалистики как основной источник телеметрии для полностью автоматизированных защитных конвейеров.

Лидеры индустрии сетевой криминалистики

-

Broadcom Inc. (Symantec Corporation)

-

Cisco Systems Inc.

-

IBM Corporation

-

Netscout Systems Inc.

-

Valvi Solutions Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Axellio представила внеполосное устройство дешифровки, которое обрабатывает трафик свыше 200 Гбит/с, нацеленное на организации, борющиеся с 95% коэффициентами шифрования.

- Апрель 2025: Palo Alto Networks добавила дешифровку TLS 1.3 в Prisma Access, упрощая рабочие процессы захвата пакетов для последующего анализа.

- Февраль 2025: CrowdStrike представила Falcon Go, доступный пакет конечных точек для МСП, который аккуратно сочетается с облачным захватом пакетов для расширения доказательственного покрытия.

- Январь 2025: Axellio, Garland Technology и Mira Security формализовали партнерство для доставки интегрированной видимости TLS 1.3 и высокоскоростного распределения пакетов.

Глобальный отчет по рынку сетевой криминалистики - область применения

Сетевая безопасность стала одним из наиболее важных аспектов в текущем подключенном ландшафте, с количеством трафика данных, обрабатываемого сетевой инфраструктурой, увеличивающимся беспрецедентными темпами. Сетевая криминалистика позволяет компаниям лучше защищать данные и осознавать уязвимости в системе. С растущими инвестициями в безопасность в технологическом ландшафте сетевая криминалистика выступает как одно из ведущих решений в индустрии.

| Решения |

| Услуги |

| Локальное |

| Облачное |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Безопасность конечных точек |

| Безопасность центров обработки данных |

| Сетевая безопасность |

| Безопасность приложений |

| ИТ и телеком |

| Банки, финансовые услуги и страхование |

| Розничная торговля и электронная коммерция |

| Правительство и оборона |

| Здравоохранение и науки о жизни |

| Производство |

| Прочее (энергетика, образование) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Остальная часть Европы | ||

| АЗТР | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть АЗТР | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Остальная часть Африки | ||

| По компонентам | Решения | ||

| Услуги | |||

| По режиму развертывания | Локальное | ||

| Облачное | |||

| По размеру организации | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По применению | Безопасность конечных точек | ||

| Безопасность центров обработки данных | |||

| Сетевая безопасность | |||

| Безопасность приложений | |||

| По отраслям конечных пользователей | ИТ и телеком | ||

| Банки, финансовые услуги и страхование | |||

| Розничная торговля и электронная коммерция | |||

| Правительство и оборона | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Прочее (энергетика, образование) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Остальная часть Европы | |||

| АЗТР | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Остальная часть АЗТР | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым ростом рынка сетевой криминалистики?

Рост продвигается более строгими законами отчетности о нарушениях, всплеском зашифрованного облачного трафика восток-запад и пунктами кибер-страхования, которые теперь требуют доказательств на уровне пакетов.

Какой сегмент компонентов будет расширяться быстрее всего до 2030 года?

Услуги прогнозируются расти с совокупным среднегодовым темпом роста 18%, поскольку организациям нужна специализированная экспертиза для развертывания, настройки и эксплуатации криминалистических платформ в условиях глобальной нехватки талантов.

Как принятие 5G влияет на инвестиции в сетевую криминалистику?

Автономные архитектуры 5G умножают сессии восток-запад среди виртуализированных функций, поэтому операторы требуют высокоскоростных зондов и аналитики, которые могут декодировать новые протоколы в масштабе.

Почему МСП все больше принимают решения сетевой криминалистики?

Облачно-доставляемые инструменты захвата с ценообразованием по мере использования, в сочетании с требованиями страховщиков, позволяют МСП обеспечивать доказательства без больших капитальных затрат.

Какой регион предлагает наивысший потенциал роста после 2025 года?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым совокупным среднегодовым темпом роста 17,9%, поддерживаемый ускоренной цифровизацией в Китае, Индии и Южной Корее и растущими инвестициями в управляемые службы безопасности.

Как конвергенция NDR и криминалистики приносит пользу командам безопасности?

Унифицированные платформы исключают переключение инструментов, сокращают среднее время реагирования и поддерживают единый репозиторий доказательств, повышая продуктивность аналитиков и снижая операционные затраты.

Последнее обновление страницы: