Размер и доля рынка лечения полипов носа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.24 Миллиардов долларов США |

| Размер Рынка (2030) | 5.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.41% CAGR |

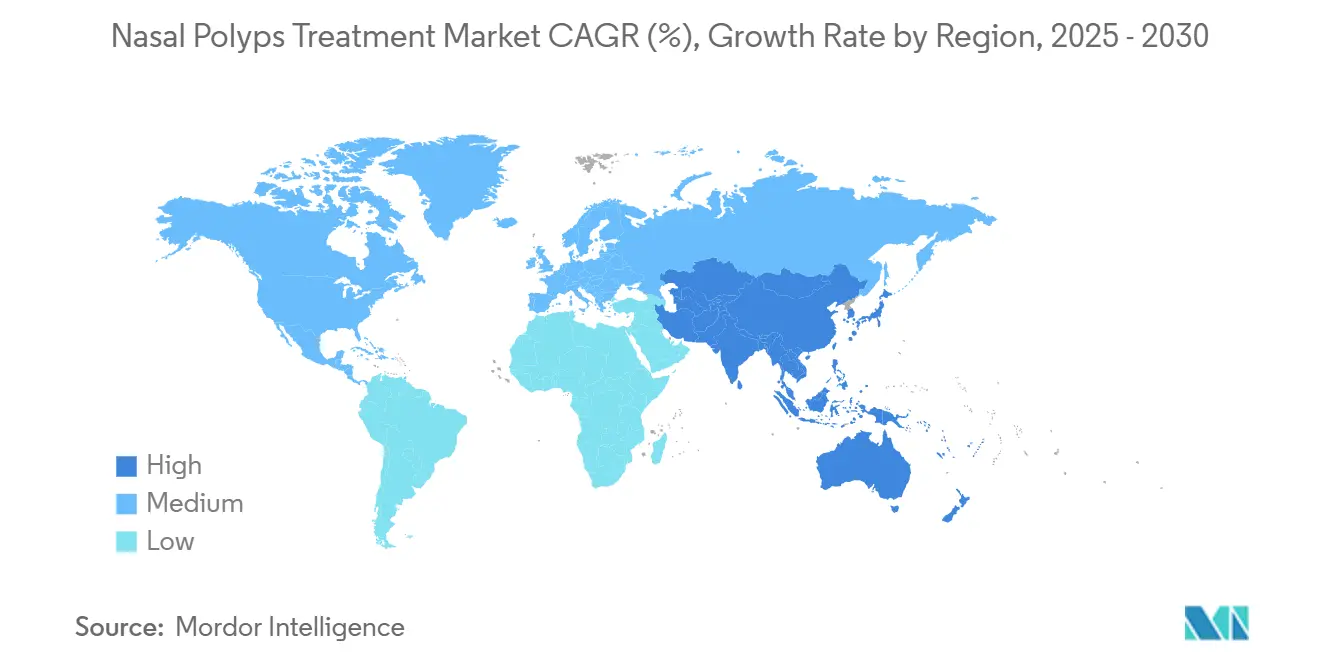

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

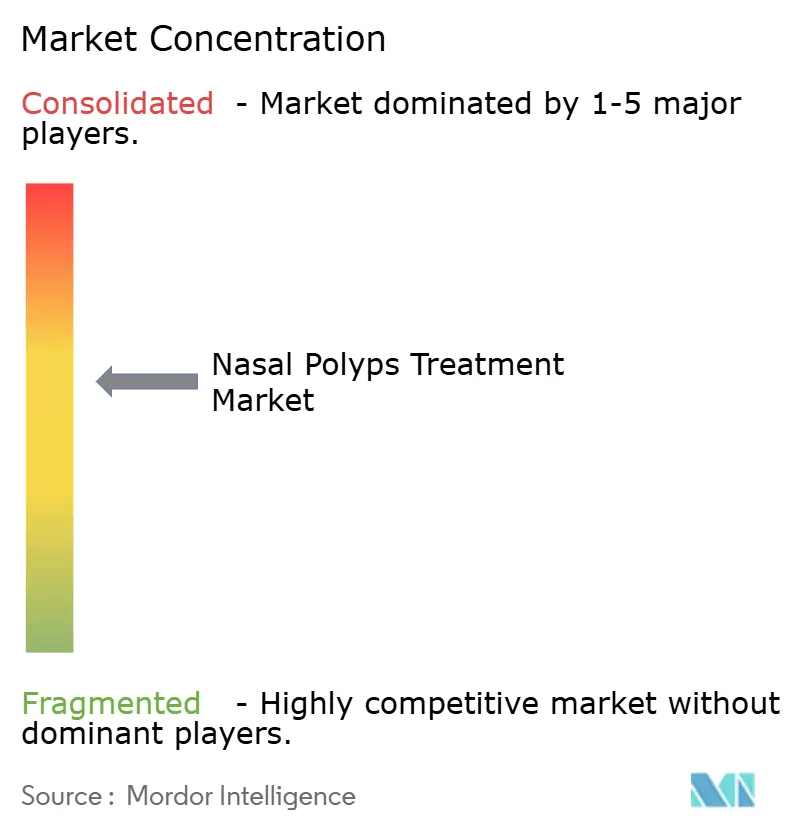

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения полипов носа от Mordor Intelligence

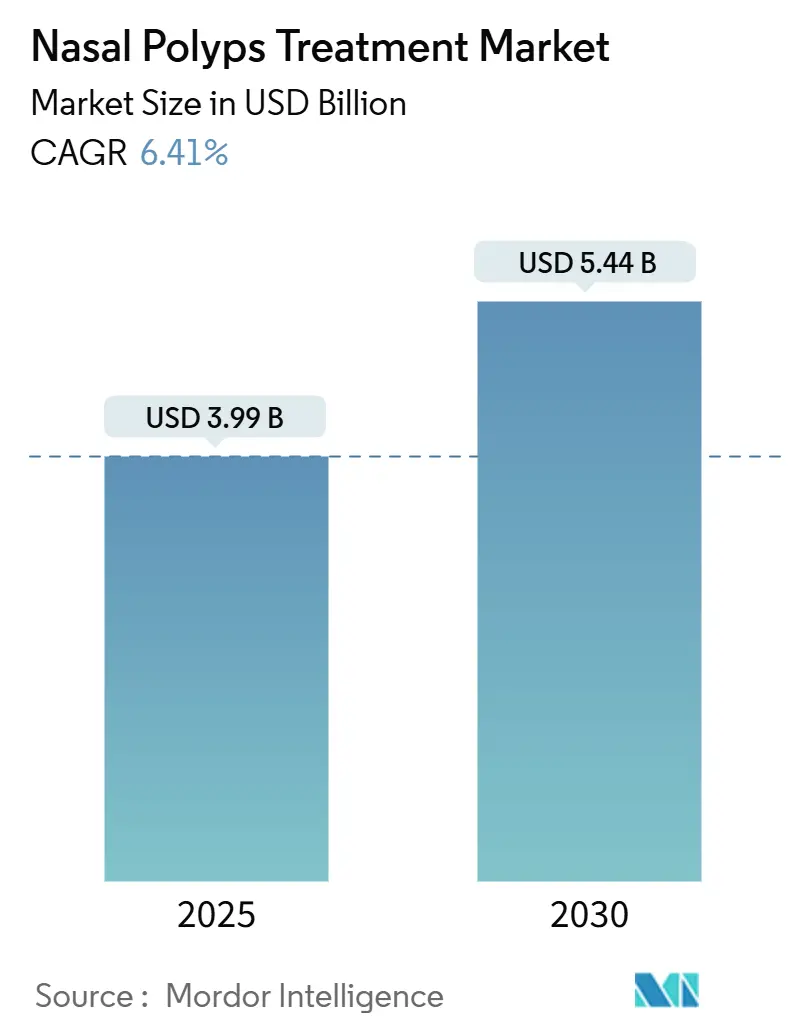

Размер рынка лечения полипов носа оценивается в 3,99 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,44 млрд долларов США к 2030 году, увеличиваясь с совокупным годовым темпом роста 6,41%. Спрос растет по мере того, как врачи переходят от широкого применения кортикостероидов к прецизионным биологическим препаратам, которые блокируют сигнальные пути интерлейкинов-4, -5 и -13. Рост подкрепляется высоким сосуществованием астмы и хронического риносинусита с полипами носа (ХРСсПН), расширением ускоренных одобрений биологических препаратов и устойчивым внедрением малоинвазивных систем доставки, которые улучшают интраназальное отложение лекарственных средств. Конкуренция усиливается, поскольку крупные фармацевтические группы защищают рыночные позиции посредством управления жизненным циклом и соглашений о совместном продвижении, в то время как более мелкие биотехнологические компании нацеливаются на недообслуживаемые сегменты пациентов через дифференцированные механизмы действия. Цифровые аптечные каналы, расширенные сети специалистов-отоларингологов и благоприятные пилотные программы возмещения в развитых странах дополнительно расширяют доступ пациентов, хотя политика сдерживания затрат в чувствительных к ценам регионах остается препятствием.

Ключевые выводы отчета

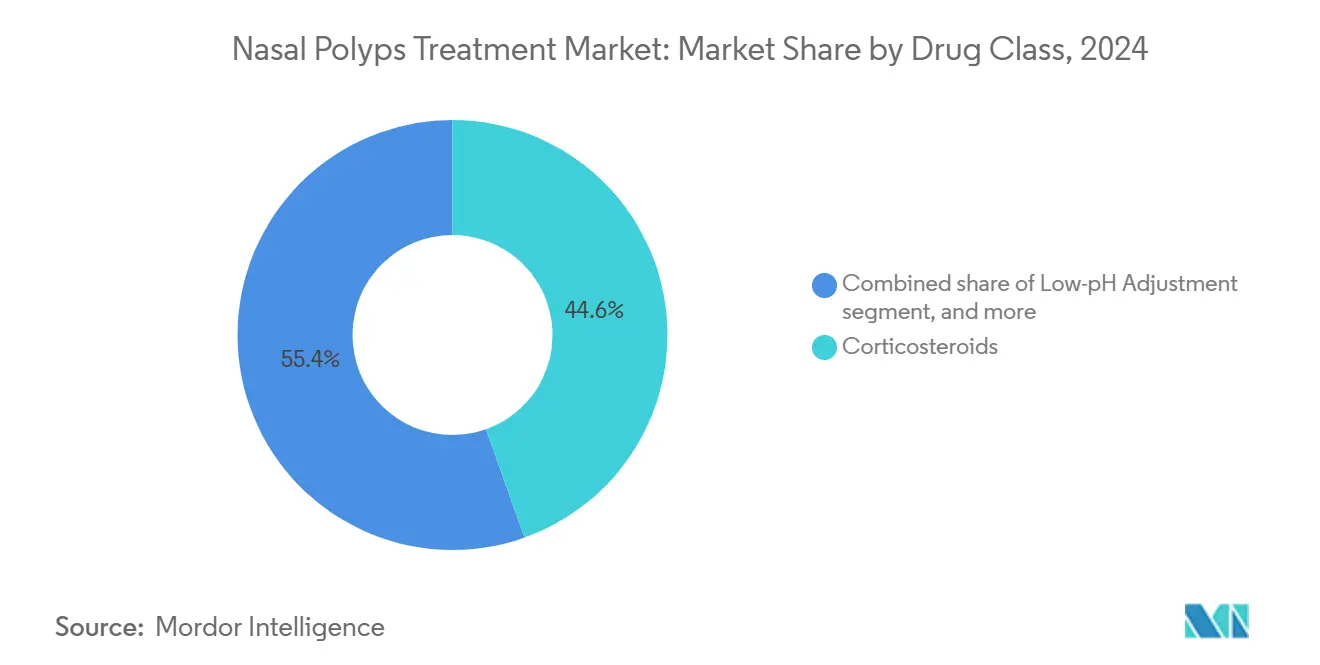

- По классам препаратов кортикостероиды лидировали с 42,34% доли рынка лечения полипов носа в 2024 году, в то время как сегмент "Другие классы препаратов", в котором доминируют биологические препараты, прогнозируется к росту с совокупным годовым темпом роста 8,54% до 2030 года.

- По способам введения назальные спреи занимали 48,43% доли доходов в 2024 году; системы доставки через выдох прогнозируются к росту с совокупным годовым темпом роста 8,66% за тот же период.

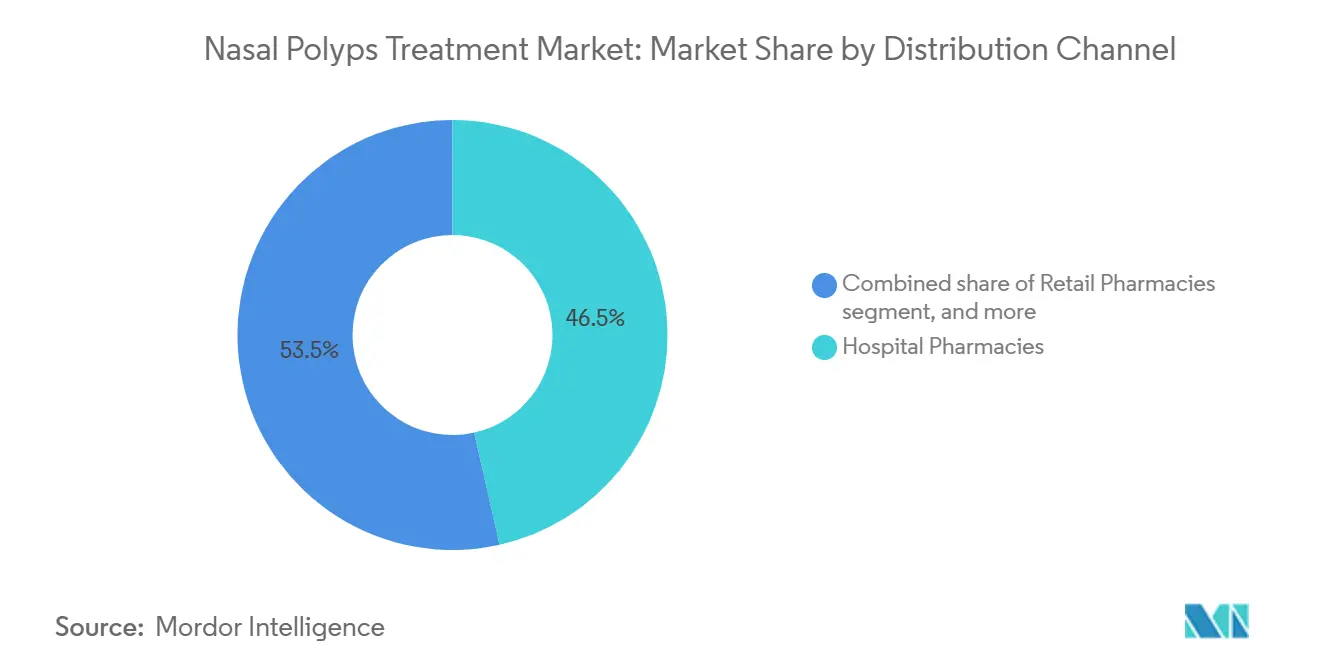

- По каналам распространения больничные аптеки занимали 46,56% доли размера рынка лечения полипов носа в 2024 году, в то время как онлайн-аптеки готовы вырасти с совокупным годовым темпом роста 9,34% к 2030 году.

- По конечным пользователям больницы составляли 51,23% доли в 2024 году, при этом отоларингологические клиники развиваются с совокупным годовым темпом роста 9,56% благодаря специализированной диагностике.

- По географии Северная Америка внесла 42,45% рыночной доли в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с совокупным годовым темпом роста 7,45% до 2030 года.

Тенденции и аналитика глобального рынка лечения полипов носа

Анализ влияния драйверов

| Драйвер | % влияния на прогноз совокупного годового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронического риносинусита с полипами носа | +1.8% | Глобально (наивысший в Северной Америке и Европе) | Среднесрочный (2-4 года) |

| Увеличивающееся внедрение биологической терапии в протоколы лечения | +2.1% | Северная Америка и ЕС лидируют, АТР развивается | Краткосрочный (≤ 2 лет) |

| Рост расходов на здравоохранение и доступа к отоларингологической хирургической помощи | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочный (≥ 4 лет) |

| Благоприятные регуляторные одобрения и статус ускоренного рассмотрения для новых препаратов | +1.4% | Глобально, с регуляторным приоритетом в США и ЕС | Краткосрочный (≤ 2 лет) |

| Расширение теле-отоларингологических консультаций и дистанционного выполнения рецептов | +0.9% | Северная Америка и Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Интеграция диагностических инструментов на основе ИИ, повышающих частоту ранней диагностики | +1.0% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронического риносинусита с полипами носа

Глобальная распространенность ХРСсПН растет по мере того, как загрязнители окружающей среды, городские аллергены и стареющие популяции сходятся, повышая заболеваемость до примерно 4% взрослых по всему миру[1]American Academy of Allergy, Asthma & Immunology, "Rhinosinusitis Prevalence and Asthma Comorbidity," aaaai.org. Частота диагностики улучшается в развитых рынках благодаря широкому эндоскопическому скринингу, но ограниченные возможности отоларингологии в развивающихся регионах задерживают обнаружение. Около 60% пациентов с ХРСсПН также имеют астму, усугубляя заболеваемость и увеличивая потребность в комбинированных терапиях, которые обеспечивают более длительную ремиссию симптомов. Североамериканские и европейские плательщики уже признают экономическое бремя повторных операций и использования системных стероидов, побуждая политические дискуссии о более раннем биологическом вмешательстве. В Азиатско-Тихоокеанском регионе быстрое промышленное расширение усиливает проблемы качества воздуха, что вместе с развитием третичных больниц генерирует заметный рост объемов пациентов.

Увеличивающееся внедрение биологической терапии в протоколы лечения

Таргетные биологические препараты, такие как дупилумаб, тезепелумаб и стапокибарт, облегчают назальную обструкцию, снижают степень полипоза и уменьшают частоту операций, побуждая обновления руководящих принципов, которые приоритизируют их использование при рефрактерном ХРСсПН. Одобрение дупилумаба для подростков в 2024 году расширило подходящую когорту в США примерно на 9 000 пациентов, в то время как исследование III фазы WAYPOINT тезепелумаба сообщило о 98% снижении хирургических вмешательств, позиционируя его как конкурентный эталон. Врачи все чаще сочетают биологические препараты с топическими кортикостероидами для консолидации контроля, а плательщики вознаграждают документированные улучшения производительности труда и снижение обращений в скорую помощь. Разрешение стапокибарта в Китае в 2024 году сигнализировало о стратегическом движении к местным инновациям, создавая основу для более широкого проникновения премиальных биологических препаратов в Азиатско-Тихоокеанском регионе. Продолжающиеся прямые сравнительные испытания, вероятно, уточнят позиционирование по эндотипам, стимулируя инкрементные изменения долей в сегменте биологических препаратов.

Рост расходов на здравоохранение и доступа к отоларингологической хирургической помощи

Расходы на медицинские технологии в Азиатско-Тихоокеанском регионе прогнозируются достичь 140 млрд долларов США в 2025 году, оснащая больницы современными эндоскопами, навигационными системами и платформами послеоперационного ухода. Однако в Индии по-прежнему приходится только один отоларинголог на 28 000 жителей, подчеркивая ресурсные пробелы, которые благоприятствуют нехирургическим биологическим путям. Теле-отоларингологические услуги смягчают барьеры расстояния и питают цифровые рецептурные каналы, которые доставляют поддерживающие спреи прямо домой. Между тем, глобальные продажи оториноларингологических устройств на 13,99 млрд долларов США в 2026 году иллюстрируют здоровые капитальные расходы на малоинвазивные инструменты, которые сокращают время операций и ускоряют восстановление. Эти двойные инвестиции в хирургию и медицинское управление расширяют терапевтический инструментарий и поддерживают общее расширение рынка.

Благоприятные регуляторные одобрения и статус ускоренного рассмотрения для новых препаратов

Регуляторы ускорили пути рассмотрения для закрытия пробела в лечении ХРСсПН, предоставляя статус ускоренного рассмотрения и прорывной терапии множественным моноклональным антителам. Депемокимаб компании GSK получил принятие заявки FDA в марте 2025 года, подчеркивая импульс вокруг блокады IL-5. Одобрение XHANCE в марте 2024 года для хронического риносинусита без полипов носа создало прецедент для расширения показаний на смежные фенотипы риносинусита. Гармонизация между FDA, EMA и китайским NMPA снижает дублирующие требования к испытаниям, ускоряя глобальные запуски. Педиатрические показания получают высокий приоритет общественного здравоохранения и дополнительно оправдывают ваучеры приоритетного рассмотрения, эффективно сокращая время выхода на рынок и поддерживая инновационный цикл.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз совокупного годового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на лечение и ограниченное возмещение биологических препаратов | -1.6% | Глобально (сильнейший в развивающихся рынках) | Среднесрочный (2-4 года) |

| Строгие регуляторные требования и требования безопасности для назальных имплантатов | -0.8% | США и Европейский союз | Долгосрочный (≥ 4 лет) |

| Низкая осведомленность и частота диагностики в развивающихся рынках | -1.1% | Африка, Южная Азия и Латинская Америка | Среднесрочный (2-4 года) |

| Конкуренция альтернативных терапий и безрецептурных средств | -0.7% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение и ограниченное возмещение биологических препаратов

Годовая терапия дупилумабом превышает 30 000 долларов США в Соединенных Штатах, оказывая давление на коммерческих плательщиков для развертывания препятствий предварительной авторизации, которые удлиняют временные рамки лечения[2]Tufts Medical Center Institute for Clinical and Economic Review, "Coverage Policies for Biologics in CRSwNP," tuftsmedicalcenter.org. Исследования экономической эффективности показывают, что биологические препараты превосходят системные стероиды по годам жизни с поправкой на качество, однако влияние на бюджет для планов здравоохранения остается существенным, особенно когда накладывается поверх расширяющихся пайплайнов специализированных препаратов. В экономиках с низким средним доходом использование биологических препаратов часто ограничивается самоплательщиками из городских элит, расширяя пробелы в справедливости. Вход биосимиляров после 2028 года может ослабить ценовое напряжение, но плательщики все равно будут договариваться о крутых скидках для сдерживания роста расходов на специализированные препараты. Вспомогательные расходы, включая обучение инъекциям и фармаконадзор, дополнительно усложняют универсальное покрытие в системах возмещения, ориентированных на управление.

Строгие регуляторные требования и требования безопасности для назальных имплантатов

Имплантируемые кортикостероидные или рассасывающиеся каркасные устройства должны доказать биосовместимость, отсутствие миграции и долгосрочную безопасность слизистой оболочки в гетерогенных анатомических структурах, продлевая сроки разработки. Правила послерыночного наблюдения FDA добавляют дополнительные слои затрат для более мелких разработчиков устройств, часто перенаправляя ресурсы на ортопедические или сердечно-сосудистые программы с более четкими повышениями возмещения. Расходящиеся статьи EU MDR вокруг переработки повторно используемых устройств и отслеживаемости усложняют пан-европейские развертывания. Производственные контроли требуют высокочистых полимерных входов и чистых комнат без частиц, приводя к крутым фиксированным затратам, которые отговаривают новых участников. Следовательно, активность пайплайна наклоняется к комбинированным лекарство-устройство спреям, которые сталкиваются с более предсказуемым регуляторным путем, задерживая принятие высокопотенциальных имплантатов во многих регионах.

Сегментный анализ

По классам препаратов: биологические препараты стимулируют рост премиального сегмента

Кортикостероиды сохранили 42,34% доли рынка лечения полипов носа в 2024 году благодаря благоприятному ценообразованию и широкой знакомости назначающих врачей. Тем не менее биологические терапии в категории "Другие классы препаратов" расширяются с совокупным годовым темпом роста 8,54%, стимулируемые надежной реальной эффективностью и расширениями показаний для множественных когорт. Использование антибиотиков снижается, поскольку механистический фокус смещается от инфекционных к воспалительным драйверам 2-го типа. Модификаторы лейкотриенов остаются нишевыми, обслуживая пациентов с сопутствующей астмой, но с ограниченной самостоятельной пользой в регрессии полипов.

Конкурентная волна очевидна в больничных формулярах, где использование биологических препаратов в когортах высокого хирургического риска растет квартал за кварталом. Показание дупилумаба для подростков, близкий к одобрению статус тезепелумаба и запуск стапокибарта в Китае усиливают внимание к результатам, модифицирующим заболевание, которые сокращают ревизионные операции и кумулятивное воздействие системных стероидов. Контроль плательщиков ужесточается, но долгосрочные компенсации затрат от меньшего количества эпизодов в операционной и прироста производительности укрепляют ценностное повествование биологических препаратов. Волны биосимиляров после 2028 года должны постепенно разблокировать полный доступ, поддерживая инновационные стимулы для целей цитокинов следующего поколения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способам введения: таргетные системы доставки набирают обороты

Назальные спреи обеспечили 48,43% доли доходов в 2024 году, получая выгоду от удобных для пациентов форматов и безрецептурных стероидных опций, которые управляют симптомами легкой и умеренной степени. Системы доставки через выдох, возглавляемые механизмом закрытого неба XHANCE, находятся на пути к совокупному годовому темпу роста 8,66% к 2030 году, поскольку исследования подтверждают более глубокое проникновение в синусы и лучшие показатели сжатия полипов. Пероральные и инъекционные пути остаются актуальными для системных лечений, особенно во время острых обострений или для дозировки биологических препаратов каждые 2-8 недель. Имплантируемые устройства, представленные SINUVA и LATERA, занимают нишу ранних пользователей, ожидая дальнейших долгосрочных данных о безопасности.

Развивающиеся решения сочетают портативные атомизаторы с батарейным питанием с датчиками, которые регистрируют соблюдение дозировки на облачные порталы, поддерживая удаленный врачебный надзор. Рассасывающийся имплантат LATERA компании Stryker якобы экономит 2 200 долларов США на пациента по сравнению с функциональной эндоскопической хирургией синусов в подходящих случаях коллапса боковой стенки. Внедрение таких имплантатов остается специфичным для стран, зависящим от навыков специалистов и планирования возмещения. По мере того как производители устройств совершенствуют эргономику и интегрируют цифровые руководства, плательщики могут отдавать предпочтение этим технологиям за их потенциал снижения интенсивных хирургических эпизодов.

По каналам распространения: цифровая трансформация ускоряет онлайн-рост

Больничные аптеки представляли 46,56% размера рынка лечения полипов носа в 2024 году, отражая централизованные запасы биологических препаратов, контроль холодовой цепи и немедленные услуги мониторинга после инфузии. Онлайн-аптеки растут с совокупным годовым темпом роста 9,34%, подкрепляемые законами об электронных рецептах и ожиданиями пациентов о доставке специализированных лекарств к порогу с приложениями соблюдения. Розничные сети поддерживают стабильные объемы через интраназальные спреи, в то время как специализированные клиники все чаще управляют выдачей биологических препаратов под координированными соглашениями об уходе.

Системы здравоохранения интегрируют порталы теле-отоларингологических консультаций, обеспечивая удаленную диагностику, кодирование электронных консультаций и синхронизированные отгрузки аптек, особенно в сельских водосборных бассейнах в Азиатско-Тихоокеанском регионе. Национальные регуляторы теперь разрешают электронные предварительные авторизации и модели курьеров с контролируемой температурой, поддерживая биологическую целостность до холодильника пациента. Менеджеры фармацевтических льгот расширяют программы медсестер-навигаторов для титрования биологических препаратов, поддерживая парадигмы домашнего введения, которые снижают накладные расходы инфузионных центров и расширяют региональный охват.

По конечным пользователям: отоларингологические клиники появляются как специализированные центры ухода

Больницы составляли 51,23% доли доходов в 2024 году, подкрепляемые превосходными кабинетами визуализации, интегрированными хирургическими театрами и мультидисциплинарным сотрудничеством аллергологии-пульмонологии. Отоларингологические клиники являются самыми быстрыми, с совокупным годовым темпом роста 9,56%, поскольку эндоскопы высокого разрешения, конусно-лучевые КТ-сканеры и финансирование запасов биологических препаратов дают односпециализированным центрам сопоставимые возможности при более низких базах фиксированных затрат. Амбулаторные хирургические центры добавляют объем для менее сложных процедур, таких как полипэктомия с баллонной синусопластикой, в то время как домашний уход набирает интерес для поддержания биологических препаратов у стабильных пациентов.

Минимумы оборудования Глобальной инициативы по оториноларингологии-хирургии головы и шеи расширяют возможности клиник развивающихся рынков выполнять надежную диагностику, тем самым захватывая лояльность пациентов[3]PubMed, "Global Otolaryngology-Head and Neck Surgery Initiative: Core Equipment," pubmed.ncbi.nlm.nih.gov. Платформы поддержки принятия решений на основе ИИ фильтруют эндоскопические изображения для оценки тяжести полипов и рекомендации планов лечения, основанных на доказательствах, повышая пропускную способность клиник. Модели оплаты за результат привязывают возмещение к результатам, сообщаемым пациентами, вознаграждая центры, которые минимизируют повторные операции и всплески системных стероидов, тем самым благоприятствуя специализированным отоларингологическим средам.

Географический анализ

Северная Америка лидировала на рынке лечения полипов носа в 2024 году с 42,45% долей, подкрепляемая сильным назначением одобренных FDA биологических препаратов, широким страховым покрытием специализированных препаратов и активными группами защиты пациентов, которые способствуют ранней диагностике. Соединенные Штаты составляют основную часть региональных доходов, используя проверки льгот в реальном времени и программы доплат производителей, которые компенсируют высокие прейскурантные цены. Провинциальные планы лекарств Канады неуклонно добавляют биологические препараты в формуляры после оценок медицинских технологий, в то время как растущий пул частного страхования Мексики ускоряет внедрение кортикостероидных спреев и баллонной синусопластики. Продолжающиеся переговоры плательщиков создают гетерогенный доступ, однако устойчивое коммерческое внедрение закрепило лидерство региона.

Европа показывает сбалансированный рост, поддерживаемый централизованными обзорами EMA, которые упрощают многонациональные запуски. Германия и Соединенное Королевство закрепляют клинические исследовательские сети и применяют строгие пороги экономической эффективности, ускоряя тендерную конкуренцию и договоры разделения рисков для возмещения биологических препаратов. Франция и Италия получают выгоду от программ подготовки специалистов и универсального покрытия, поддерживая короткие очереди на операции и устойчивое внедрение биологических препаратов. Испания с модернизированными третичными отоларингологическими центрами и улучшающейся макроэкономикой развивается как значительный объемный участник. Демографическое старение ЕС и строгие мандаты благополучия на рабочем месте поддерживают долгосрочный спрос.

Азиатско-Тихоокеанский регион прогнозируется к достижению самого быстрого совокупного годового темпа роста 7,45% до 2030 года, поскольку расходы на здравоохранение расширяются, инфраструктура модернизируется и осведомленность пациентов растет. Одобрение стапокибарта в Китае отметило веху в отечественных инновациях и открыло дверь для локально производимых моноклональных препаратов по регионально конкурентным ценовым пунктам. Надежное инновационное финансирование Японии и система страхования единого плательщика поддерживают высокое проникновение биологических препаратов, в то время как Австралия и Южная Корея отражают западные кривые внедрения. Дефицит отоларингологической рабочей силы в Индии остается ограничением, хотя телемедицина и политический акцент на неинфекционных заболеваниях могут разблокировать скрытый спрос позднее в этом десятилетии. Городско-сельские диспропорции будут сохраняться, но дополнительное расширение мощности государственных больниц и проникновение частного страхования готово расширить доступ к лечению.

Конкурентная среда

Рынок лечения полипов носа умеренно концентрирован, при этом топ-пять биофармацевтических игроков коллективно ответственны за более чем 60% доходов сегмента. Дупилумаб Sanofi-Regeneron поддерживает преимущества первопроходца через широкие возрастные показания, реальные доказательства и знакомство врачей. Тезепелумаб AstraZeneca-Amgen продемонстрировал исключительную эффективность избежания операций, потенциально смещая назначения для тяжелых случаев ХРСсПН после одобрения. Депемокимаб GSK нацеливается использовать биологию IL-5, в то время как Keymed Biosciences представляет региональный вызовный импульс после китайского запуска стапокибарта.

Судебные разбирательства по поводу широты патентов цитокинов и соглашений о разделе прибыли, как видно в спорах о прозрачности Regeneron-Sanofi, подчеркивают стратегические ставки. Производители устройств, включая Stryker, Medtronic и Acclarent (теперь часть Integra LifeSciences), конкурируют на рассасывающихся имплантатах и навигационных платформах, которые дополняют фармакотерапию. Приобретение отоларингологического портфолио на миллиард долларов США компанией Integra закрепляет ее присутствие в расходных материалах для хирургии синусов. Партнерские модели-такие как совместные продвижения между биологическими фирмами и стартапами диагностики, которые поставляют быстрые наборы биомаркеров-иллюстрируют конвергенцию терапевтики, устройств и цифрового здравоохранения. Реальные исследования, сравнивающие последовательность "операция первая" против "биологические препараты первые", вероятно, будут диктовать конкурентные распределения долей в следующие пять лет.

Лидеры отрасли лечения полипов носа

-

Sanofi S.A

-

OptiNose Inc.

-

Merck & Co., Inc.

-

Intersect ENT Inc.

-

GlaxoSmithKline Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: GSK получила принятие FDA заявок на депемокимаб для астмы с воспалением 2-го типа и ХРСсПН, укрепляя гонку пути IL-5.

- Март 2025: AstraZeneca и Amgen объявили, что TEZSPIRE достиг всех первичных конечных точек в исследовании III фазы WAYPOINT, сократив потребность в операциях на 98% и укрепив клиническое позиционирование тезепелумаба.

- Январь 2025: Lyra Therapeutics сообщила о положительных результатах безопасности и эффективности для LYR-210 в продленном исследовании III фазы для хронического риносинусита, демонстрируя устойчивые преимущества более 32 недель.

- Декабрь 2024: Keymed Biosciences получила одобрение китайского NMPA для стапокибарта, расширив опции блокады IL-4Rα в Азии.

- Сентябрь 2024: Sanofi обеспечила одобрение FDA для расширения дупилумаба на подростков в возрасте 12-17 лет с ХРСсПН, увеличив поддающуюся лечению популяцию США.

Объем глобального отчета по рынку лечения полипов носа

Согласно объему отчета, полипы носа представляют собой мягкие, безболезненные, мясистые доброкачественные новообразования внутри околоносовых пазух и в слизистой оболочке носа из-за хронического воспаления слизистой. Обычно полипы носа могут возникать из-за астмы, аллергических инфекций, инфекций синусов, кистозного фиброза и т. д. Основные симптомы, связанные с полипами носа, включают заложенность носа, синусофациальную боль и потерю обоняния.

| Кортикостероиды |

| Антибиотики |

| Ингибиторы лейкотриенов |

| Другие классы препаратов |

| Назальные спреи |

| Пероральные таблетки и суспензии |

| Инъекционные / внутривенные |

| Системы доставки через выдох |

| Имплантируемые устройства |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Специализированные клиники |

| Больницы |

| Отоларингологические клиники |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классам препаратов | Кортикостероиды | |

| Антибиотики | ||

| Ингибиторы лейкотриенов | ||

| Другие классы препаратов | ||

| По способам введения | Назальные спреи | |

| Пероральные таблетки и суспензии | ||

| Инъекционные / внутривенные | ||

| Системы доставки через выдох | ||

| Имплантируемые устройства | ||

| По каналам распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Специализированные клиники | ||

| По конечным пользователям | Больницы | |

| Отоларингологические клиники | ||

| Амбулаторные хирургические центры | ||

| Условия домашнего ухода | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка лечения полипов носа?

Рынок лечения полипов носа составляет 3,99 млрд долларов США в 2025 году и прогнозируется достичь 5,44 млрд долларов США к 2030 году.

Какой регион генерирует наибольший доход в уходе за полипами носа?

Северная Америка лидирует с 42,45% доли доходов, получая выгоду от широкого покрытия биологических препаратов и раннего внедрения передовых систем доставки.

Какой класс препаратов быстрее всего растет для полипов носа?

Биологические препараты представляют самый быстро расширяющийся класс, фиксируя совокупный годовой темп роста 8,54% до 2030 года благодаря превосходной эффективности и потенциалу модификации заболевания.

Как онлайн-аптеки влияют на рынок?

Онлайн-аптеки растут с совокупным годовым темпом роста 9,34%, поскольку телемедицина и электронное назначение позволяют домашнюю доставку поддерживающих спреев и специализированных биологических препаратов.

Какая технология доставки показывает наивысший рост?

Системы доставки через выдох, представленные XHANCE, прогнозируются к росту с совокупным годовым темпом роста 8,66% благодаря улучшенному отложению препарата в синусах и соблюдению пациентами.

Что ограничивает более широкое внедрение биологических препаратов?

Высокие годовые затраты на терапию, превышающие 30 000 долларов США, и различающиеся критерии возмещения остаются основными барьерами, особенно в развивающихся рынках.

Последнее обновление страницы: