Размер и доля рынка лечения аллергии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.49 Миллиардов долларов США |

| Размер Рынка (2030) | 35.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.10% CAGR |

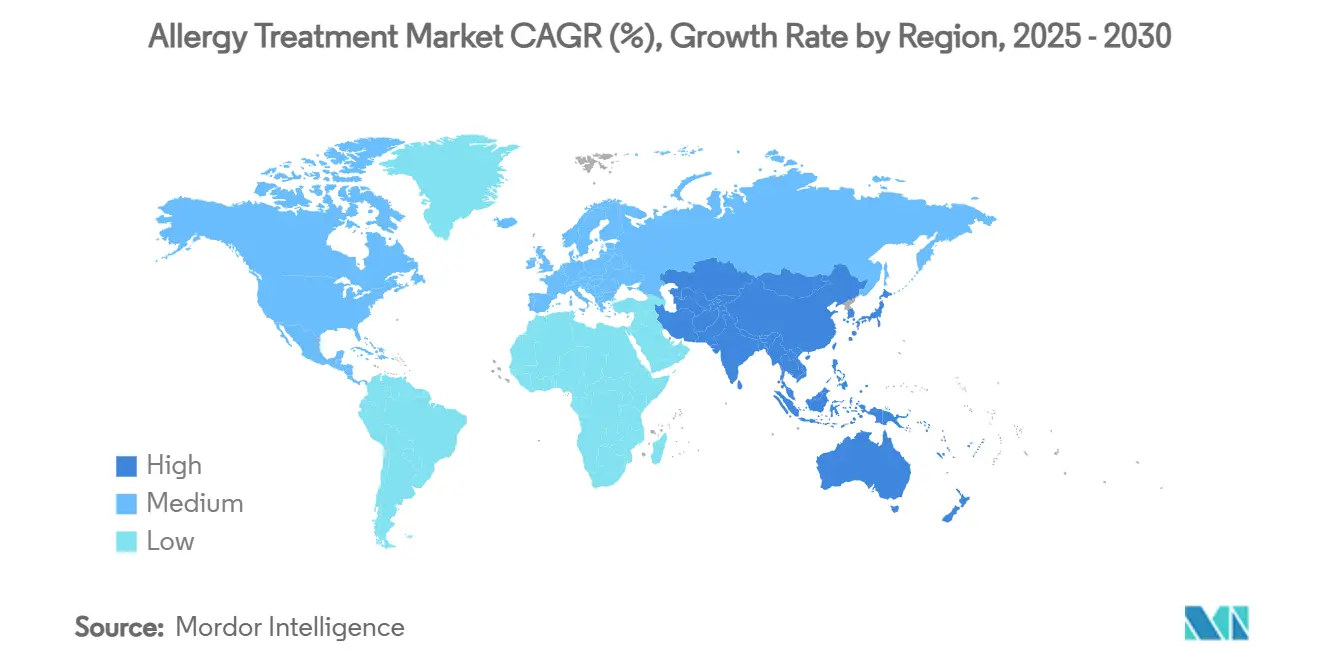

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

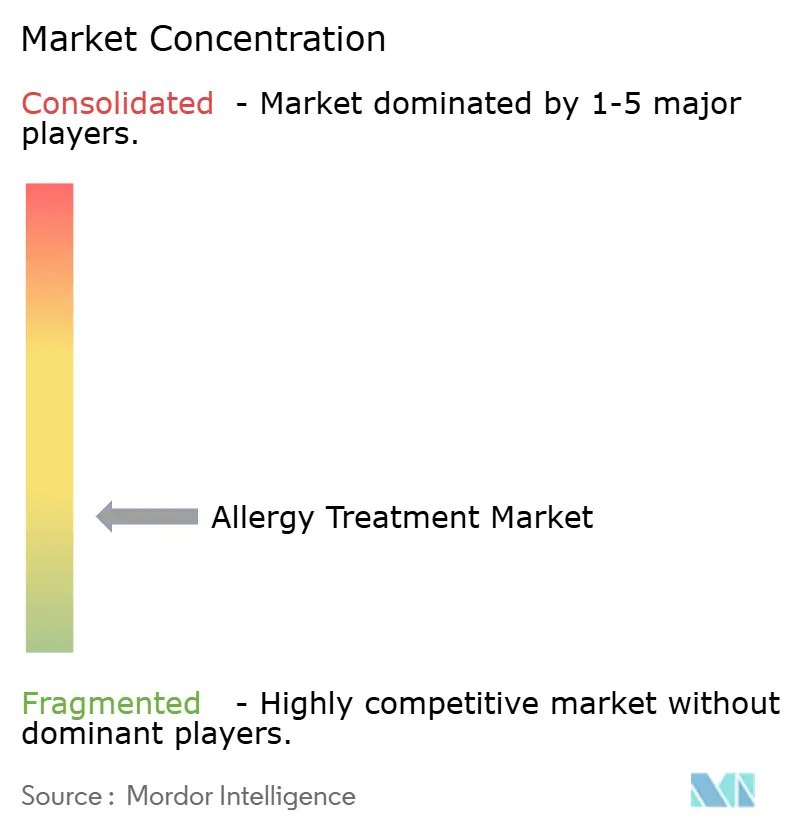

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения аллергии от Mordor Intelligence

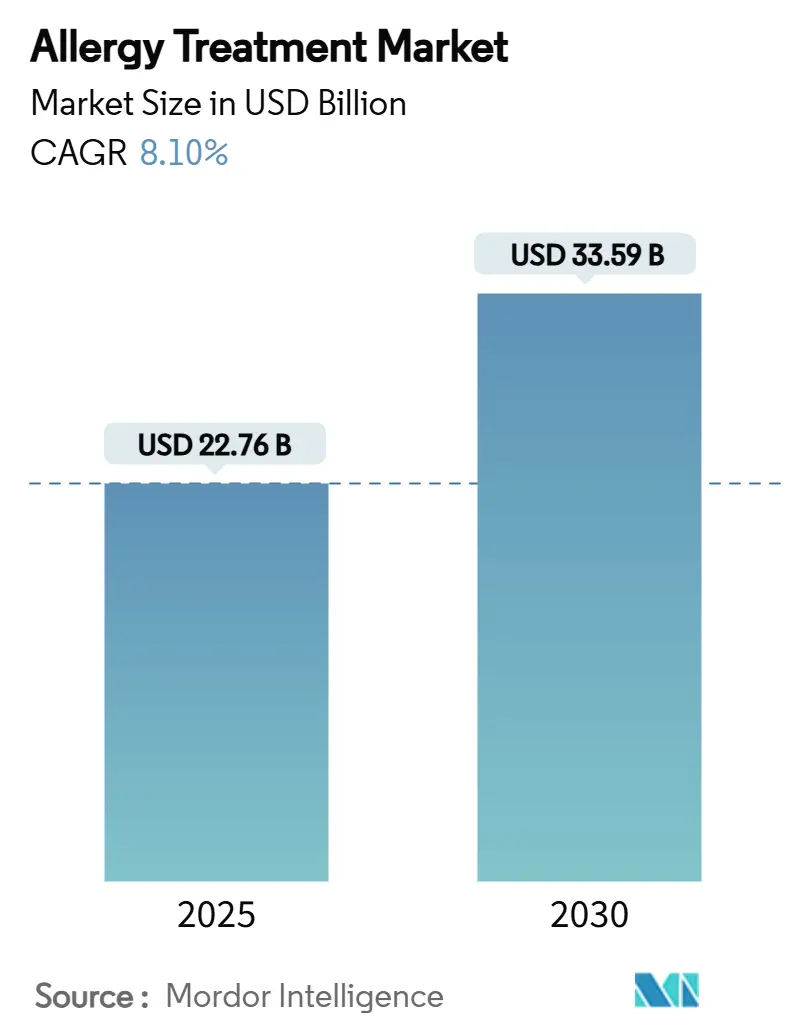

Размер мирового рынка лечения аллергии достиг 22,76 млрд долларов США в 2025 году и, по прогнозам, вырастет до 33,59 млрд долларов США к 2030 году, демонстрируя CAGR 8,10% в течение прогнозного периода. Ускоренная распространенность заболевания, климатическое усиление аллергенов и прорывные биологические препараты совместно повышают спрос, в то время как новые модели цифрового здравоохранения расширяют доступность и приверженность лечению. Конкурентная напряженность усилилась после получения омализумабом первого показания для множественной пищевой аллергии, привлекая как крупные фармацевтические фирмы, так и проворных биотехнологических участников в прямое соперничество. Регулятивные инициативы, ускоряющие замещение биосимилярами, создают ценовое давление, но одновременно стимулируют инновации в технологиях доставки, персонализации иммунотерапии и пациентоцентричной помощи. Географические различия остаются выраженными: Северная Америка сохраняет лидерство в расходах на биологические препараты, тогда как Азиатско-Тихоокеанский регион демонстрирует самое быстрое внедрение иммунотерапии по мере углубления уровней сенсибилизации в результате урбанизации.

Ключевые выводы отчета

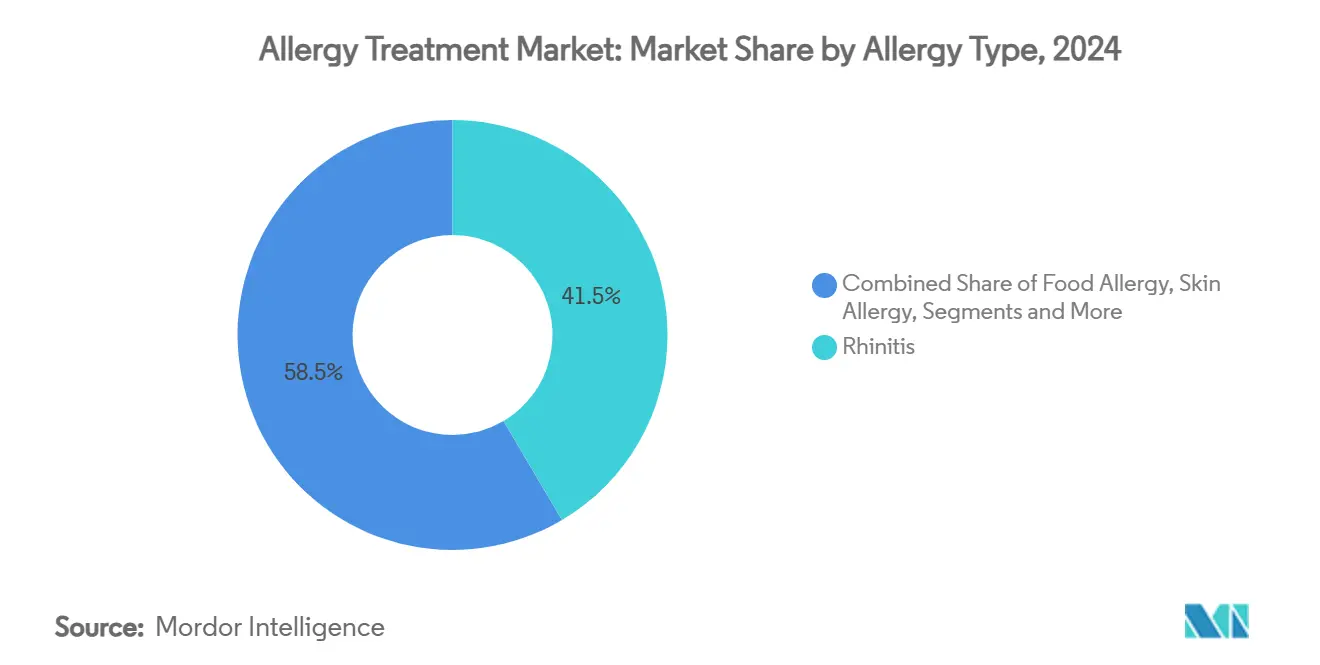

- По типу аллергии ринит занимал 41,51% доли рынка лечения аллергии в 2024 году; прогнозируется, что пищевая аллергия будет расти с CAGR 9,65% до 2030 года.

- По лечению противоаллергические препараты доминировали с 65,53% долей размера рынка лечения аллергии в 2024 году, в то время как иммунотерапия готовится к CAGR 10,85% до 2030 года.

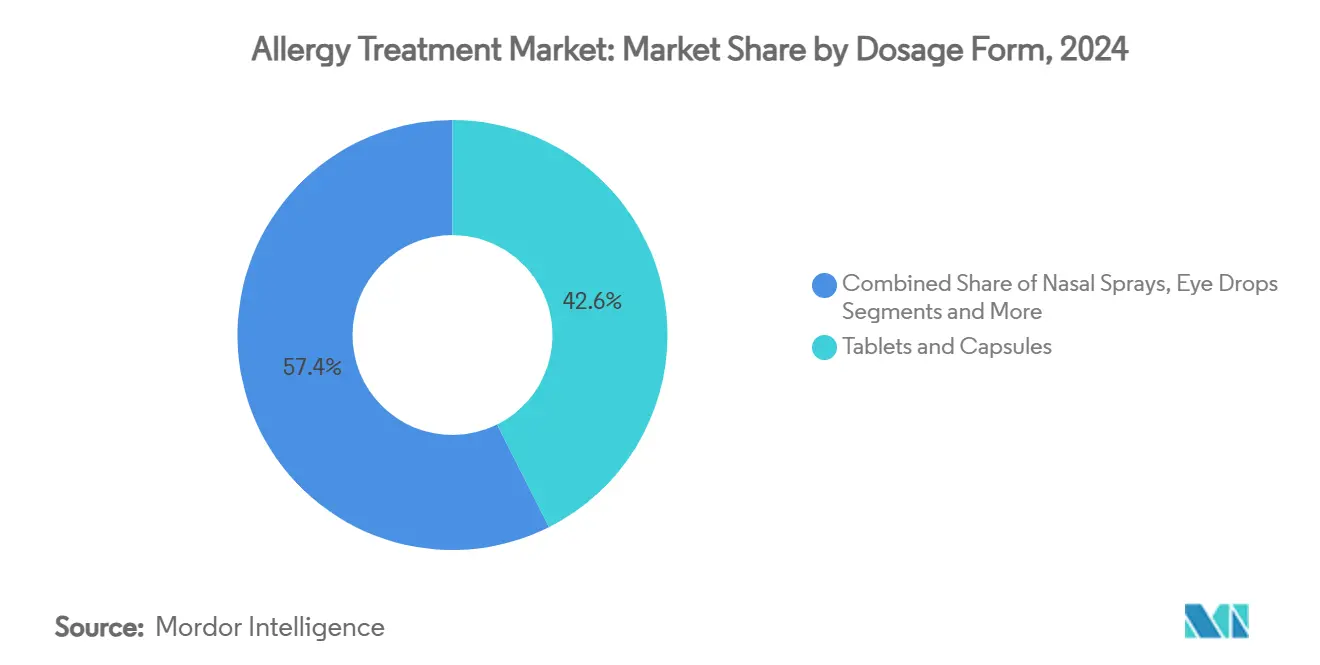

- По лекарственной форме таблетки и капсулы составляли 42,62% размера рынка лечения аллергии в 2024 году; инъекционные препараты и автоинъекторы демонстрируют CAGR 10,35% в период 2025-2030 гг.

- По каналу распространения больничные аптеки лидировали с 35,25% доли рынка лечения аллергии в 2024 году; прогнозируется, что онлайн аптеки покажут CAGR 11,55% до 2030 года.

- По географии Северная Америка составляла 38,25% доли рынка лечения аллергии в 2024 году, тогда как Азиатско-Тихоокеанский регион развивается с CAGR 9,85% в течение прогнозного горизонта.

Тенденции и аналитические данные мирового рынка лечения аллергии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность аллергического ринита и астмы | +1.5% | Глобально, наиболее сильно в мегаполисах Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Растущее предпочтение пациентов к самолечению и безрецептурным препаратам | +1.2% | Северная Америка и Европа, распространение на развивающиеся рынки | Краткосрочно (≤2 лет) |

| Растущие инвестиции в новые терапевтические средства и биологические препараты | +0.8% | Глобально, сосредоточено в развитых регионах | Долгосрочно (≥4 лет) |

| Расширение онлайн платформ СЛИТ телемедицины на дом | +0.6% | Северная Америка и Европа, раннее внедрение в городской Азии | Среднесрочно (2-4 года) |

| Коммерциализация анти-IgE моноклональных антител | +0.4% | Глобально, лидируют Северная Америка и Европа | Краткосрочно (≤2 лет) |

| Климатическое усиление аллергенной нагрузки | +0.3% | Глобально, остро в умеренных регионах | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность аллергического ринита и астмы

Растущее загрязнение городского воздуха усиливает окислительный стресс, который переключает иммунные реакции на профиль TH2, укрепляя спрос на рецептурные антигистаминные препараты, антагонисты лейкотриенов и биологические препараты на рынке лечения аллергии. Мегаполисы от Пекина до Дели сообщают о показателях сенсибилизации, превышающих 50%, в то время как стоимостная нагрузка в Соединенных Штатах уже превышает 3,4 млрд долларов США в год. Глобальный охват ринита, поражающего до 30% взрослых и 40% детей, делает его самой большой группой пациентов и надежной базой доходов.

Растущее предпочтение пациентов к самолечению и безрецептурным препаратам

Лучше переносимые антигистаминные препараты второго поколения и интраназальные кортикостероиды перешли из рецептурного статуса в безрецептурный, расширяя охват потребителей и повышая общие объемы транзакций на рынке лечения аллергии. Выдающееся присутствие на розничных полках сочетается с цифровыми средствами проверки симптомов, направляя пациентов с легкими симптомами к самостоятельному лечению и комбинациям деконгестантов. Короткие диагностические сроки ожидания в общественных аптеках дополнительно закрепляют это поведение, особенно в Северной Америке и Западной Европе.

Растущие инвестиции в новые терапевтические средства и биологические препараты

Распределение капитала в антитела, направленные против IgE, цитокинов и аларминов, усилилось после того, как FDA одобрило омализумаб для множественных пищевых аллергий в феврале 2024 года. Приобретение Sanofi компании Blueprint Medicines за 9,1 млрд долларов США в июне 2025 года подчеркивает аппетит фармацевтических компаний к специализированным иммунологическим активам. Кандидаты в конвейере, такие как депемокимаб, лигелизумаб и UB-221, обещают конкурентные улучшения в потентности и комбинируемости, поддерживая долгосрочную траекторию роста рынка лечения аллергии.

Расширение онлайн платформ СЛИТ телемедицины на дом

Внедрение телеиммунотерапии подскочило с 15,4% до пандемии до 87% во время локдаунов, и устойчивое использование свидетельствует о структурном сдвиге каналов. Прогнозы пыльцы с использованием искусственного интеллекта побуждают к корректировке дозы в реальном времени, в то время как внесение СЛИТ-таблеток в списки льгот аптек устраняет сложные барьеры медицинского выставления счетов. Сопоставимая эффективность с подкожной иммунотерапией и отсутствие реакций в месте инъекции поощряют приверженность лечению, способствуя дополнительным доходам для рынка лечения аллергии.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация внедрения низкозатратных биосимиляров, подрывающих цены/маржу | -0.9% | Глобально, наиболее сильно в Европе и развивающихся рынках | Краткосрочно (≤2 лет) |

| Низкая осведомленность пациентов и медицинских работников о долгосрочных преимуществах АИТ | -0.7% | Глобально, остро в регионах с ограниченными ресурсами | Среднесрочно (2-4 года) |

| Ограниченное возмещение биологических препаратов и СЛИТ терапий | -0.5% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Риск цепочки поставок природных аллергенных экстрактов | -0.3% | Глобально, сосредоточено в специализированных центрах | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация внедрения низкозатратных биосимиляров, подрывающих цены/маржу

Взаимозаменяемый омализумаб и волна биосимиляров устекинумаба снижают удельные цены до 40%, сжимая рост выручки для оригинаторов на рынке лечения аллергии[1]Medical Letter, "Omlyclo - An Omalizumab Biosimilar Interchangeable with Xolair," medicalletter.org. Тендерные системы Европы ускоряют проникновение, в то время как развивающиеся экономики принимают снижение затрат как шлюзы к доступу к биологическим препаратам. Оригинаторы отвечают улучшениями устройств и досье данных из реальной практики для обоснования премиального позиционирования.

Низкая осведомленность пациентов и медицинских работников о долгосрочных преимуществах АИТ

Подъязычная и подкожная иммунотерапия обеспечивает преимущества, изменяющие течение заболевания, однако вариабельность в обучении практикующих врачей и общественном информировании оставляет внедрение ниже потенциала, особенно в Латинской Америке и части Африки.

Сегментный анализ

По типу аллергии: доминирование ринита обеспечивает лидерство на рынке

Ринит внес 41,51% в долю рынка лечения аллергии в 2024 году, извлекая выгоду из высокой глобальной распространенности и многомодального терапевтического инструментария. Безрецептурные антигистаминные препараты, интраназальные кортикостероиды и СЛИТ-таблетки формируют терапевтическую основу, в то время как биологические препараты набирают популярность в тяжелых полисенсибилизированных когортах. Сезонные и многолетние варианты совместно поддерживают обширную рецептурную базу, гарантируя базовый спрос независимо от появляющихся классов лечения.

Пищевая аллергия, самый быстрорастущий сегмент с CAGR 9,65% до 2030 года, выигрывает от первого одобрения биологического препарата, изменяющего течение заболевания, и широкого конвейера комбинаций оральной иммунотерапии. Эпидемиологическое признание аллергии у взрослых увеличивает группы допуска, а школьные протоколы анафилаксии усиливают профилактические назначения. Аллергии глаз, кожи, астма и другие нишевые аллергии завершают сегментный ландшафт, каждая добавляя объем через усиленную диагностическую бдительность и межпоказательное использование биологических препаратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По лечению: ускорение иммунотерапии бросает вызов доминированию препаратов

Противоаллергические препараты сохранили 65,53% доли рынка лечения аллергии в 2024 году, поддерживаемые благоприятным возмещением, выдающимся положением безрецептурных препаратов и созревающими дженериками. Антигистаминные препараты второго поколения, топические кортикостероиды и блокаторы лейкотриенов вместе формируют стабильный поток доходов, который смягчает ценовые колебания в новых категориях.

Иммунотерапия запланирована на CAGR 10,85% до 2030 года, отражая признание плательщиками долгосрочной стоимостной эффективности и растущее предпочтение пациентов домашним СЛИТ режимам. Клинические руководства стандартизируют дозировку и продолжительность, минимизируя вариабельность и повышая уверенность клиницистов. Подкожные протоколы остаются золотым стандартом для максимальной эффективности у пациентов высокого риска, в то время как комбинированные биологическо-СЛИТ стратегии появляются для сложных множественных сенсибилизаций, укрепляя предложение размера рынка лечения аллергии.

По лекарственной форме: инъекционные инновации нарушают лидерство таблеток

Таблетки и капсулы составляли 42,62% размера рынка лечения аллергии в 2024 году благодаря масштабируемости производства, знакомству пациентов и прямым регулятивным путям. Их твердая позиция сохраняется в безрецептурных антигистаминных препаратах и рецептурных антагонистах лейкотриенов, однако инновации постепенно направляют высокоценную терапию к парентеральным форматам.

Прогнозируется, что инъекционные препараты и автоинъекторы будут расти с CAGR 10,35%, стимулируемые расширением моноклональных антител и безигольными инновациями, такими как назальный спрей эпинефрина ARS Pharmaceuticals, который обходит фобию иголок[2]European Medicines Agency, "Eurneffy | European Medicines Agency," ema.europa.eu. Назальные спреи и ингаляторы сохраняют актуальность благодаря точности локализованной доставки, в то время как умные ингаляторные надстройки улучшают отслеживание приверженности в случаях перекрытия астмы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация ускоряет рост онлайн

Больничные аптеки сохранили 35,25% доли рынка лечения аллергии в 2024 году, опираясь на протоколы инициации биологических препаратов, требующие клинического надзора. Стратегии снижения рисков анафилаксии во время введения первой дозы требуют наблюдательных учреждений, укрепляя доминирование больниц.

Ожидается, что онлайн аптеки будут расширяться с CAGR 11,55%, поддерживаемые электронным выписыванием рецептов, интеграцией телеконсультаций и модернизацией логистики холодной цепи последней мили. Цифровые календари пополнения запасов и подталкивания к приверженности, управляемые ИИ, повышают удобство для пациентов, поддерживая удержание хронической терапии и расширяя рынок лечения аллергии. Розничные и специализированные аптеки занимают континуум между больничным контролем и моделями доставки на дом, диверсифицируя устойчивость каналов.

Географический анализ

38,25% доля рынка лечения аллергии в Северной Америке в 2024 году проистекает из обширного страхового покрытия, раннего внедрения биологических препаратов и концентрированных специализированных сетей[3]U.S. Food and Drug Administration, "FDA Approves First Medication to Help Reduce Allergic Reactions to Multiple Foods After Accidental Exposure," fda.gov. Соединенные Штаты возглавляют регулятивные первенства, которые распространяются на другие регионы, позиционируя отечественных производителей для ранних доходов и продления преимуществ жизненного цикла. Проникновение биосимиляров остается умеренным из-за нежелания замещения и ограничений РЭМС, сохраняя ценовую целостность для инноваторов.

CAGR Азиатско-Тихоокеанского региона 9,85% до 2030 года опережает все другие регионы, движимый связанными с урбанизацией всплесками сенсибилизации, растущими располагаемыми доходами и расширенным государственным медицинским страхованием, покрывающим отдельные иммунотерапии. Сенсибилизация к домашним пылевым клещам превышает 90% в атопических когортах, направляя спрос на аллергенные экстракты, соответствующие региону, и подпитывая совместные дистрибуционные сделки, такие как партнерство ALK-Abbello с Abbott. Внедрение здравоохранения, ориентированного на мобильные устройства, ускоряет СЛИТ телемедицину в столичных кластерах, расширяя охват терапии.

Европа показывает зрелое проникновение, но сталкивается с ценовым сжатием под благоприятными для биосимиляров тендерными рамками. Регион лидирует в стандартизации качества иммунотерапии и фармаконадзора, способствуя устойчивому, но сдержанному росту доходов. Ближний Восток и Африка, а также Южная Америка представляют появляющиеся возможности с постепенно улучшающейся инфраструктурой специализированной помощи, хотя экономическая и цепочечная волатильность умеряет краткосрочную тягу.

Конкурентная среда

Рынок лечения аллергии фрагментирован. Ведущие участники, такие как GSK, Novartis и Sanofi, сочетают зарождающиеся биологические препараты с укоренившимися антигистаминными препаратами для хеджирования рисков жизненного цикла. ALK-Abbello и Stallergenes Greer доминируют в поставках аллергенных экстрактов и коммерциализации СЛИТ, в то время как биосимиляр Omlyclo от Celltrion демонстрирует разрушительную силу взаимозаменяемости.

Инновации устройств приобретают видимость. ARS Pharmaceuticals получила разрешение ЕМА на первый назальный спрей эпинефрина, устранив барьеры инъекций и выделив пациентоцентричный дизайн. Биотехнологические соперники используют технологию вирусоподобных частиц для переинжиниринга иммуногенных профилей, как показано платформой eBioparticle Angany. Цифровая терапия и ИИ-прогностические движки дифференцируют сервисные портфели, углубляя конкурентные рвы вокруг результатов приверженности и доказательств из реальной практики.

Стратегические сделки доминируют в новостном потоке. Приобретение Sanofi компании Blueprint добавляет ингибиторы KIT к уже грозному иммунологическому арсеналу, в то время как альянсы между глобальными фармацевтическими компаниями и региональными дистрибуторами открывают проникновение на развивающиеся рынки. Партнерства в R&D снижают риски ранних биологических активов, распределяя капитальные риски и ускоряя время выхода на рынок в рынке лечения аллергии.

Лидеры отрасли лечения аллергии

-

Johnson & Johnson

-

Sanofi SA

-

GSK plc

-

ALK-Abello A/S

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июнь 2025: Sanofi приобрела Blueprint Medicines за 9,1 млрд долларов США, добавив Ayvakit и ранние иммунологические активы.

- Апрель 2025: ALK-Abbello получила европейское одобрение на педиатрическое использование СЛИТ-таблетки Itulazax от пыльцы деревьев, согласованное с сезоном 2025/2026.

Область охвата отчета по глобальному рынку лечения аллергии

Аллергия - это состояние, при котором иммунная система аномально реагирует на инородное вещество. Лечение аллергии включает препараты и терапии, которые уменьшают симптомы аллергии и помогают иммунной системе подготовиться к будущим встречам.

Рынок лечения аллергии сегментирован по типу, лечению и географии. По типу рынок сегментирован на аллергию глаз, ринит, астму, аллергию кожи и другие аллергии. По лечению рынок сегментирован на противоаллергические препараты и иммунотерапию. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 стран по основным регионам мира. Отчет предлагает размер рынка и прогноз в стоимостном выражении (доллары США) для вышеуказанных сегментов.

| Аллергия глаз |

| Ринит |

| Астма |

| Аллергия кожи |

| Пищевая аллергия |

| Другие аллергии |

| Противоаллергические препараты | Антигистаминные препараты - 1-го поколения |

| Антигистаминные препараты - 2-го/3-го поколения | |

| Кортикостероиды - топические, ингаляционные, системные | |

| Деконгестанты - пероральные, назальный спрей | |

| Антагонисты лейкотриеновых рецепторов | |

| Биологические препараты и моноклональные антитела | |

| Иммунотерапия | Подкожная (ПКИТ) |

| Подъязычная (СЛИТ - таблетки, капли) |

| Таблетки и капсулы |

| Назальные спреи |

| Глазные капли |

| Ингаляторы |

| Инъекционные препараты и автоинъекторы |

| Больничные аптеки |

| Розничные аптеки и аптечные магазины |

| Онлайн аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу аллергии | Аллергия глаз | |

| Ринит | ||

| Астма | ||

| Аллергия кожи | ||

| Пищевая аллергия | ||

| Другие аллергии | ||

| По лечению | Противоаллергические препараты | Антигистаминные препараты - 1-го поколения |

| Антигистаминные препараты - 2-го/3-го поколения | ||

| Кортикостероиды - топические, ингаляционные, системные | ||

| Деконгестанты - пероральные, назальный спрей | ||

| Антагонисты лейкотриеновых рецепторов | ||

| Биологические препараты и моноклональные антитела | ||

| Иммунотерапия | Подкожная (ПКИТ) | |

| Подъязычная (СЛИТ - таблетки, капли) | ||

| По лекарственной форме | Таблетки и капсулы | |

| Назальные спреи | ||

| Глазные капли | ||

| Ингаляторы | ||

| Инъекционные препараты и автоинъекторы | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки и аптечные магазины | ||

| Онлайн аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер глобального рынка лечения аллергии в 2025 году?

Он составляет 22,76 млрд долларов США и должен достичь 33,59 млрд долларов США к 2030 году.

Какой терапевтический класс растет быстрее всего?

Иммунотерапия, особенно СЛИТ и биологические препараты, прогнозируется для регистрации CAGR 10,85% до 2030 года.

Почему Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост?

Быстрая урбанизация, экстремальные показатели сенсибилизации и расширяющееся страховое покрытие обеспечивают CAGR 9,85%.

Какая инновация решает фобию игл в лечении анафилаксии?

Одобренный ЕМА назальный спрей эпинефрина (Eurneffy) доставляет адреналин без инъекций.

Как биосимиляры влияют на ценообразование?

Взаимозаменяемые биосимиляры омализумаба снижают затраты до 40%, подрывая маржу оригинаторов, но расширяя доступ.

Какой канал распространения наиболее динамичен?

Онлайн аптеки, поддерживаемые интеграцией телемедицины, развиваются с CAGR 11,55%.

Последнее обновление страницы: