Размер и доля рынка нафты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

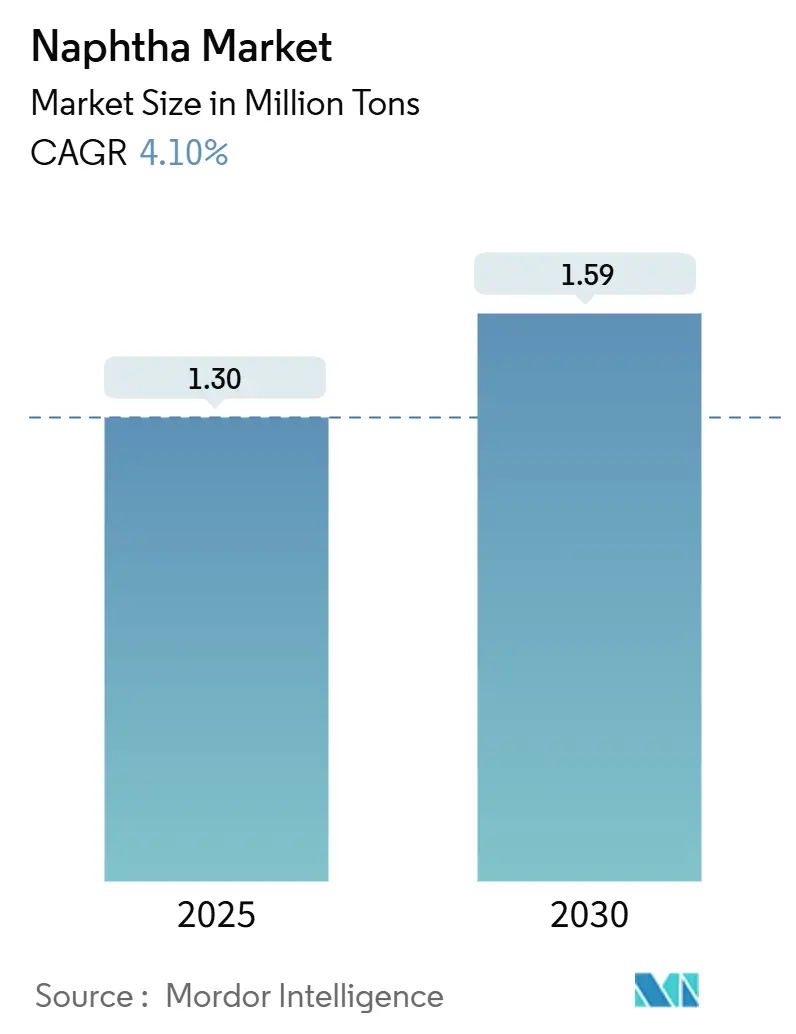

| Объем Рынка (2025) | 1.30 Миллион тонн |

| Объем Рынка (2030) | 1.59 Миллион тонн |

| Темп роста (2025 - 2030) | 4.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нафты от Mordor Intelligence

Размер рынка нафты оценивается в 1,30 млн тонн в 2025 году и, как ожидается, достигнет 1,59 млн тонн к 2030 году при среднегодовом темпе роста 4,10% в течение прогнозного периода (2025-2030). Спрос обусловлен ролью нафты как доминирующего нефтехимического сырья для олефинов и ароматических соединений, позиция которой усиливается крупномасштабными пароконверсионными установками, предпочитающими легкие фракции для более высоких выходов этилена. Инвестиции в установки разделения конденсата вдоль побережья Мексиканского залива США и новые интегрированные нефтеперерабатывающие заводы в Азии изменяют глобальные торговые потоки, в то время как добавление мощностей био-нафты обеспечивает дополнительный низкоуглеродный поток поставок. Ведущие нефтепереработчики интегрируют добычу сырой нефти с последующей нефтехимической переработкой для получения стоимости по всей цепочке. Однако волатильные спреды сырая нефть-нафта, растущая привлекательность жидких углеводородов природного газа как альтернативного сырья и все более строгие углеродные нормы вносят неопределенность в стабильность маржи и решения по распределению капитала.

Ключевые выводы отчета

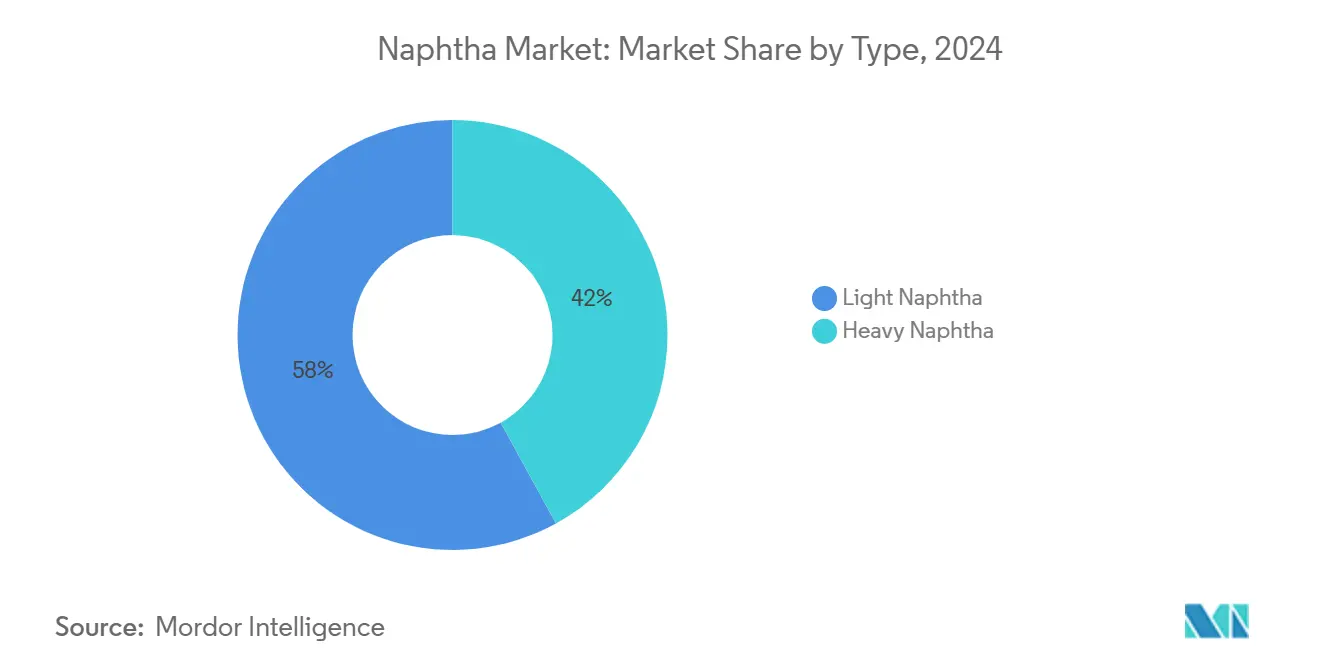

- По типу легкая нафта заняла 58% доли рынка нафты в 2024 году и готова показать самый быстрый среднегодовой темп роста 4,80% до 2030 года.

- По источнику марки, полученные на нефтеперерабатывающих заводах, сохранили 80% доли выручки в 2024 году; прогнозируется, что био-нафта будет расширяться со среднегодовым темпом роста 5,70% до 2030 года.

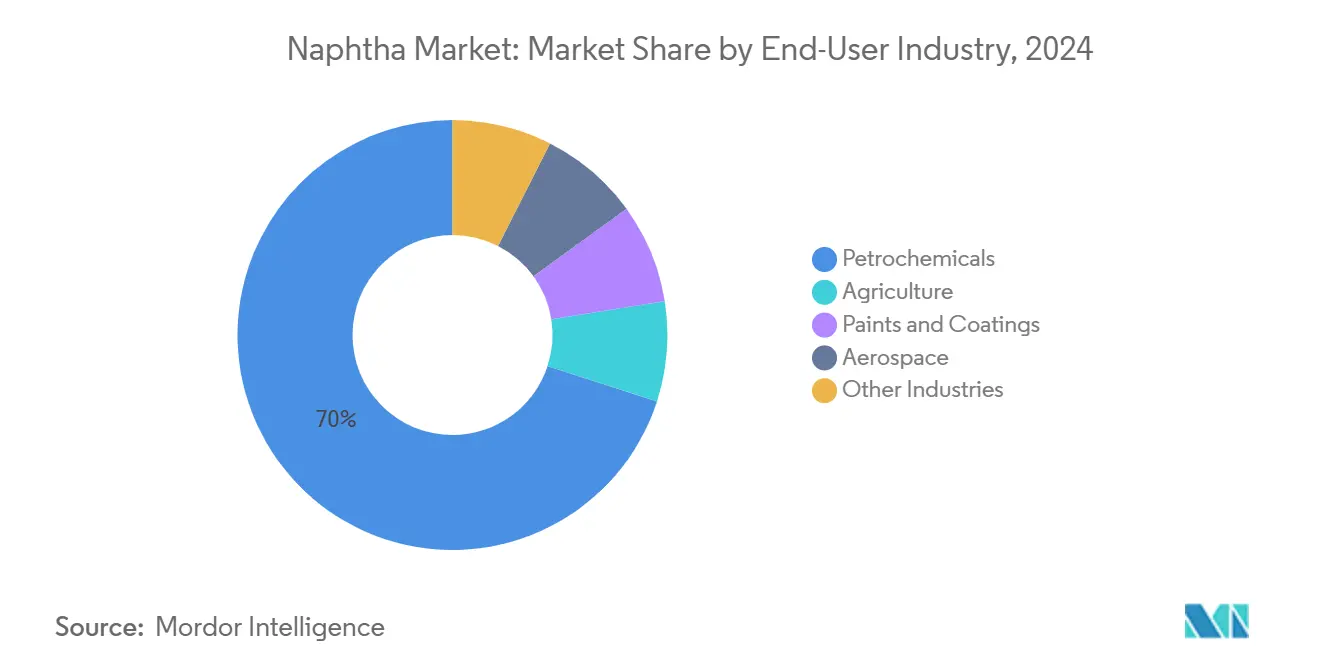

- По отрасли конечного потребителя нефтехимия контролировала 70% размера рынка нафты в 2024 году и, по прогнозам, будет увеличиваться на 4,60% ежегодно до 2030 года.

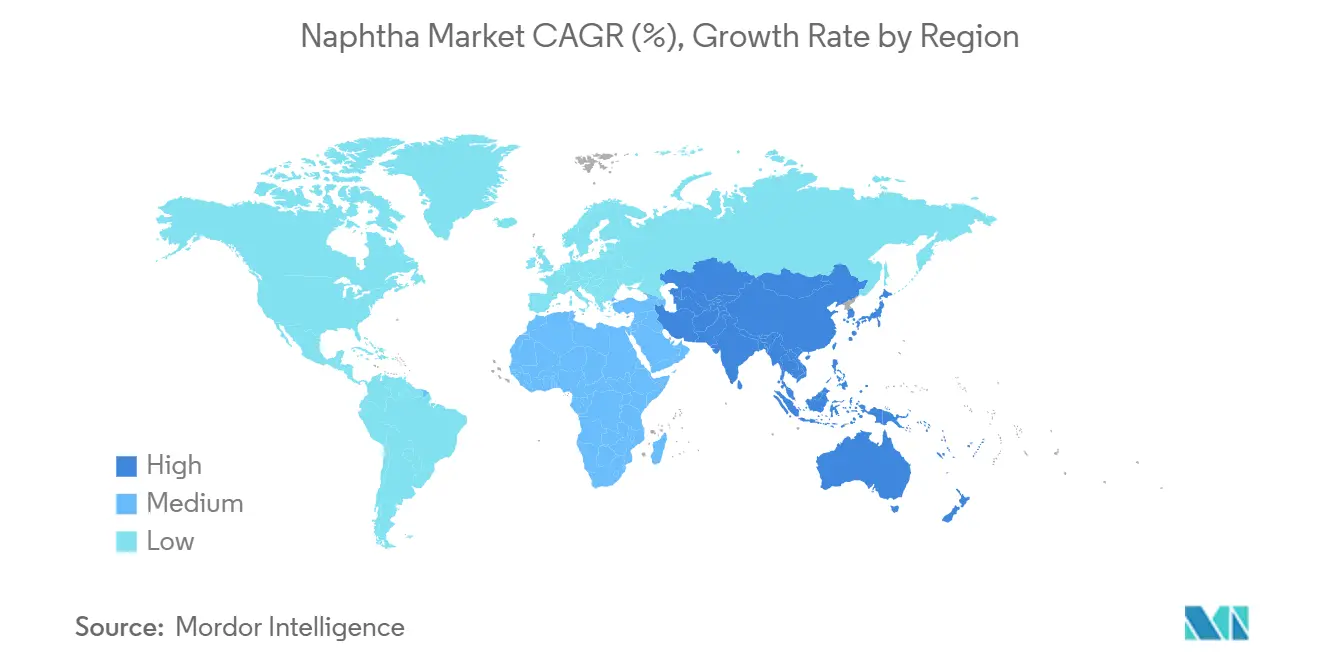

- По регионам Азиатско-Тихоокеанский регион удерживал 44% рынка нафты в 2024 году и развивается со среднегодовым темпом роста 4,9% до 2030 года.

Тенденции и аналитика мирового рынка нафты

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на сырье для олефинов и ароматических соединений от азиатских пароконверсионных установок | +1.20% | Азиатско-Тихоокеанский регион с распространением на Ближний Восток | Среднесрочный период (2-4 года) |

| Интеграция установок риформинга нафты с проектами модернизации НПЗ на Ближнем Востоке | +0.80% | Ближний Восток с глобальным экспортным воздействием | Среднесрочный период (2-4 года) |

| Растущий спрос на удобрения в Индии | +0.60% | Индия с региональным влиянием в Южной Азии | Краткосрочный период (≤ 2 лет) |

| Растущие инвестиции в установки разделения конденсата побережья Мексиканского залива США, нацеленные на производство легкой нафты | +0.70% | Северная Америка, особенно побережье Мексиканского залива США | Среднесрочный период (2-4 года) |

| Масштабирование био-нафты при поддержке мандатов на возобновляемое топливо | +0.30% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на сырье для олефинов и ароматических соединений от азиатских пароконверсионных установок

Китай вводит в эксплуатацию волну мега-крекеров, которые увеличивают потребление легкой нафты, поскольку ее парафиновый состав максимизирует выход этилена. Новые мощности общей производительностью переработки 0,8-1,1 млн барр./день к 2028 году спроектированы с интегрированными установками разделения конденсата, которые повышают коэффициенты выхода нафты. Добавление мощностей на Hengli Petrochemical и Fujian Petrochemical будет поддерживать восходящий импульс спроса, что приведет к структурно более высокому импорту нефти, богатой конденсатом, и будет способствовать региональному выравниванию цен с более широким рынком нафты. Стимулы безопасности поставок побуждают к заключению долгосрочных соглашений об отгрузке между производителями Ближнего Востока и азиатскими крекерами, дополнительно связывая региональные цепочки создания стоимости. Расчеты обратного потока показывают, что каждый дополнительный комплекс пароконверсионных установок повышает региональные требования к легкой нафте на 1,5 млн тонн ежегодно, подкрепляя существенный вклад драйвера в общий рост.

Интеграция установок риформинга нафты с проектами модернизации НПЗ на Ближнем Востоке

Программа модернизации Bapco Бахрейна и комплекс AMIRAL компании Saudi Aramco стоимостью 11 млрд долларов США иллюстрируют стратегический сдвиг к совместному размещению каталитических риформеров со смешанными крекерами для повышения октанового числа бензина и выхода ароматических соединений[1]TotalEnergies, "Amiral Petrochemical Complex," totalenergies.com . Модель направляет прямогонную нафту, которая ранее поступала в фонд моторного топлива, в нефтехимические потоки с более высокой маржой, улучшая общую валовую маржу НПЗ. Интеграция обеспечивает выигрыш в энергоэффективности благодаря общим коммунальным услугам и предоставляет гибкие меню сырья, которые снижают волатильность маржи. При том, что только AMIRAL требует около 5 млн тонн нафты ежегодно, регион становится поставщиком баланса в Азию, уплотняя межрегиональные балансы и поддерживая более устойчивый рынок нафты.

Растущий спрос на удобрения в Индии

Распределение капитала правительством Индии в сторону мощностей химической и удобрительной промышленности способствует строительству дополнительных заводов аммиака, которые зависят от нафты в регионах с ограниченным покрытием газопроводов. Завод аммиака мощностью 500 KTPA компании Deepak Fertilisers и расширение производства азотной кислоты на 1,600 KTPA exemplify отраслевой отклик. В сочетании с ожидаемым 300% ростом промышленного потребления природного газа к 2050 году краткосрочный спрос на нафту растет, поскольку операторы хеджируют риски поставок газа. Соглашения об отгрузке, связанные с удобрениями, обеспечивают маршруты реализации НПЗ для тяжелых и средних марок нафты, обеспечивая сбалансированное использование по всем точкам отбора НПЗ. Дополнительный спрос из Индии добавляет глубину рынку нафты, компенсируя потенциальную эрозию спроса в других местах.

Масштабирование био-нафты при поддержке мандатов на возобновляемое топливо

Законодательно закрепленные сокращения углеродоемкости в Европе и Северной Америке катализируют инвестиции в установки возобновляемого дизеля и устойчивого авиационного топлива, которые со-производят био-нафту. Биоперерабатывающий завод UPM на основе древесины в Финляндии производит 130 000 тонн в год возобновляемой продукции, включая поток био-нафты, который привлекает премиальные цены как низкоуглеродное нефтехимическое сырье. Мощность SAF в США растет с 2000 барр./день до почти 30 000 барр./день в 2025 году, что подразумевает пропорциональный рост объемов сопутствующей продукции возобновляемой нафты. Хотя доля сегмента все еще скромна, преимущества жизненного цикла углерода и совместимость с существующими крекерами позиционируют био-нафту для обеспечения специализированных соглашений об отгрузке с производителями полимеров, заботящимися о бренде. Ранние адаптеры фиксируют разнообразие сырья и хеджируют регулятивные риски, поддерживая долгосрочный рост рынка нафты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на жидкости природного газа в Соединенных Штатах | -0.90% | Северная Америка с глобальными рыночными эффектами | Среднесрочный период (2-4 года) |

| Волатильные спреды сырая нефть-нафта, подрывающие крекинговые маржи | -0.60% | Глобально, с выраженным воздействием в Европе и Азии | Краткосрочный период (≤ 2 лет) |

| Регулятивное давление на низкоуглеродные альтернативы и переработанное сырье | -0.30% | Европа, Северная Америка с постепенным глобальным принятием | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные спреды сырая нефть-нафта, подрывающие крекинговые маржи

Геополитические инциденты и отключения мощностей переработки вызывают резкие колебания спредов крекинга нафты, затрудняя планирование НПЗ и вызывая сокращения пропускной способности. Атака на нефтеналивной танкер в Аденском заливе довела азиатские крекинговые спреды нафты до двухлетнего максимума в начале 2024 года, однако спреды быстро откатились назад, когда прибыли арбитражные грузы. При мощности НПЗ США после 2019 года, все еще на 620 000 барр./день ниже пика, глобальные буферы поставок остаются тонкими, усиливая волатильность. Эта нестабильность снижает коэффициенты использования НПЗ до 8% в неблагоприятные периоды и повышает требования к оборотному капиталу для трейдеров, сдерживая расширение рынка нафты.

Регулятивное давление на низкоуглеродные альтернативы и переработанное сырье

Европейские мандаты на низкоуглеродное топливо теперь признают переработанные углеродные топлива, а Калифорнийский LCFS включает стимулы для химически переработанного сырья[2]ResourceWise, "UK Low Carbon Mandates Now Include Recycled Carbon Fuels," resourcewise.com . Этот политический ландшафт ускоряет инвестиции в пиролизное масло и гидрогенизированное растительное масло, которые конкурируют с ископаемой нафтой в гибких крекерах. Хотя принятие постепенное, перспективные производители полимеров обеспечивают пилотные объемы для выполнения обязательств по переработанному содержанию, заменяя обычную нафту в отдельных применениях. Нефтепереработчики отвечают легкими модернизациями для переработки возобновляемых промежуточных продуктов, отвлекая капитал от обычных активов нафты и сокращая совокупный рост спроса в долгосрочной перспективе.

Сегментный анализ

По типу: легкая нафта движет ростом рынка

Легкая нафта сгенерировала 58% мирового рынка нафты в 2024 году, поскольку современные крекеры предпочитают ее высокое содержание парафинов для превосходного выхода этилена. Прогнозируется, что сегмент будет расти со среднегодовым темпом роста 4,80% до 2030 года, самым быстрым темпом среди типов фракций. Расширения установок разделения конденсата в Соединенных Штатах и Азии калиброваны для производства парафиновых фракций, которые соответствуют требованиям к составу сырья крекеров, укрепляя лидерство сегмента на рынке нафты. Каждый сплиттер мощностью 100 000 барр./день дает около 30 000 барр./день легкой нафты, уплотняя балансы и поддерживая премии к материалу бензинового класса. Интегрированные операторы смешивают потоки сплиттеров с выходом риформера для хеджирования маржинальных циклов и улучшения общего использования активов.

Тяжелая нафта отстает с ростом в середине однозначных цифр из-за ее более высокого содержания ароматических соединений и более низкой продуктивности этилена. Тем не менее она остается необходимым сырьем для каталитических риформеров, которые повышают октановое число и генерируют бензол, толуол и ксилолы. Инвестиции в биметаллические катализаторы платина-олово и платина-рений улучшают толерантность к жесткости риформера, расширяя окно переработки для более тяжелых марок. Нефтепереработчики используют соглашения по маркетингу ароматических соединений для монетизации тяжелых фракций, когда сжимаются спреды бензина, сохраняя поддерживающий, хотя и менее динамичный вклад в рынок нафты.

По источнику: био-нафта выходит как лидер роста

Нафта, полученная на НПЗ, сохранила долю 80% на мировом рынке нафты в 2024 году, получая выгоду от установленной логистики и интеграции в рамках комплексных НПЗ на основе сырой нефти. Прогнозируется, что размер рынка нафты для марок НПЗ будет расти устойчиво, однако ее доля немного ослабевает, поскольку возобновляемые альтернативы захватывают дополнительный спрос. Нефтепереработчики инвестируют в модернизацию энергоэффективности, управление водородом и утилизацию факельного газа для снижения встроенных выбросов, защищая конкурентоспособность обычных поставок.

Био-нафта, хотя и с низкой базы, регистрирует самый быстрый среднегодовой темп роста 5,70% до 2030 года, поддерживаемая проектами возобновляемого дизеля и SAF, которые со-производят парафиновые потоки, совместимые с существующими крекерами. Завод UPM в Лаппеенранте стоимостью 175 млн евро подтверждает коммерческую жизнеспособность, в то время как мощности США, связанные с производством SAF, масштабируются в десять раз между 2024 и 2025 годами[3]U.S. Energy Information Administration, "U.S. SAF Production Capacity to Grow," eia.gov . Ранние адаптеры обеспечивают соглашения об отгрузке, индексированные к сертифицированным премиям углеродоемкости, обеспечивая видимость для проектного финансирования и ускоряя созревание этого развивающегося столпа рынка нафты. Источники угля и газа в жидкости поддерживают нишевую релевантность в географически богатых сырьем регионах, хотя тщательное изучение выбросов жизненного цикла ограничивает их долгосрочные перспективы расширения.

По отрасли конечного потребителя: нефтехимия поддерживает лидерство на рынке

Нефтехимический сегмент потреблял 70% глобальной нафты в 2024 году, опираясь на производство этилена и пропилена через паровой крекинг. Одиннадцать индийских комплексов крекеров нафты или двойного питания обеспечивают совокупную мощность по этилену 7,05 млн тонн в год, иллюстрируя масштаб роста спроса в развивающихся экономиках. Прогнозируется, что размер рынка нафты, выделенный для нефтехимии, будет расти со среднегодовым темпом роста 4,60%, поддерживаемый последующими применениями в упаковке, автомобилестроении и строительстве. Крекеры, расположенные совместно с НПЗ, захватывают синергии энергии и водорода, снижая предельные производственные затраты и обеспечивая устойчивость в циклических спадах.

Сельское хозяйство, движимое производством аммиака и азотной кислоты для удобрений, служит значительным выходом. В регионах с ограниченным распределением газа нафта остается незаменимым источником водорода для установок синтез-газа. Краски, покрытия, аэрокосмические топлива и специальные химикаты заполняют остальную часть спроса, каждый использует растворяющие свойства нафты или атрибуты углеводородной цепи для нишевых критериев производительности. В совокупности эти сектора диверсифицируют экспозицию конечного использования и смягчают влияние любого единичного отраслевого спада на более широкий рынок нафты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке нафты с долей 44% в 2024 году, и его прогнозируемый среднегодовой темп роста 4,90% до 2030 года проистекает из синхронизированного роста в нефтехимии и удобрениях. Китай переработал рекордные 14,8 млн барр./день сырой нефти в 2023 году, подкрепляя самодостаточность в сырье, в то время как спрос Индии на полимеры направляется к достижению 35 млн тонн к 2028 году. 10% доля Aramco в Hengli Petrochemical и проект Fujian дополнительно расширяют региональную интеграцию, выравнивая поставки Ближнего Востока с ростом спроса Восточной Азии.

Северная Америка остается структурно длинной по легкой нафте из-за инвестиций в установки разделения конденсата и растущего производства сланцевых жидкостей. Мощность переработки США выросла на 2% в 2023 году, доведя эксплуатационную номинальную мощность до 18,4 млн барр./день в начале 2024 года. Однако растущая доступность NGL отвлекает нефтехимический спрос, умеряя темп расширения регионального рынка нафты. Рост экспорта в Латинскую Америку и случайный арбитраж в Европу балансируют сезонные излишки.

Спрос на нафту в Европе умеренно сокращается, поскольку производство возобновляемого топлива вытесняет ископаемое сырье, но остаточная мощность риформера поставляет цепи ароматических соединений и высокооктановые бензиновые компоненты. Нефтепереработчики модернизируют существующие установки для HVO и SAF, а не строят новые зеленые активы, освобождая инвестиции для пилотов по улавливанию углерода, которые снижают встроенные выбросы обычной нафты. Ближний Восток капитализирует проекты интеграции, которые соединяют риформеры и крекеры, позиционируя себя как предельного поставщика в Азию и Европу, когда открываются арбитражные окна. Южная Америка и Африка набирают влияние через такие проекты, как НПЗ Dangote в Нигерии, который будет производить до 80 тыс. барр./день бензина и нафты, постепенно трансформируя региональные торговые балансы.

Конкурентная среда

Мировой рынок нафты демонстрирует высоко фрагментированную концентрацию. Saudi Aramco exemplifiesвертикальную интеграцию путем приобретения долей, обеспеченных сырьем, таких как ее 10% доля в Hengli Petrochemical и совместное предприятие в комплексе AMIRAL. Эти шаги гарантируют реализацию сырой нефти и нефтехимическую отгрузку, диверсифицируя региональную экспозицию. TotalEnergies принимает модель совместных инвестиций, встраивая крекеры смешанного питания в свою систему НПЗ для захвата маржи модернизации и снижения углеродоемкости.

Игроки Азиатско-Тихоокеанского региона, такие как China Petrochemical Corporation, преследуют масштаб через мощности зеленого поля, используя внутренний спрос и государственную поддержку для вызова действующим экспортерам. Нефтепереработчики Ближнего Востока делают акцент на экспортно-ориентированной специализации, маркетинге реформата, ароматических соединений и легкой нафты в Азию по долгосрочным контрактам поставок, которые защищают использование мощностей. Западные супермажоры концентрируются на устранении узких мест существующих активов и добавлении гибкости сплиттеров или гидрокрекеров, а не строительстве новых заводов с нуля, отражая дисциплину капитала и приоритеты энергетического перехода.

Технологическая дифференциация возникает вокруг био-нафты и химической переработки. Стартапы в модернизации пиролизного масла сотрудничают с установленными нефтепереработчиками для смешивания переработанного сырья в составы крекеров. Конкурентная гонка все больше зависит от обеспечения низкоуглеродных молекул, оптимизации энергоэффективности и организации сбалансированных портфелей продуктов, которые смягчают регулятивные риски.

Лидеры индустрии нафты

-

BP p.l.c.

-

China Petrochemical Corporation

-

Exxon Mobil Corporation

-

Shell plc

-

Saudi Arabian Oil Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: QatarEnergy заключила знаменательное 20-летнее соглашение с Shell на поставку до 18 млн метрических тонн нафты. Ожидается, что эта долгосрочная сделка повысит стабильность поставок и укрепит позиции QatarEnergy на мировом рынке нафты, потенциально влияя на ценовую динамику и обеспечивая надежную цепочку поставок для последующих отраслей.

- Январь 2025: Indian Oil Corporation Ltd. подписала меморандум о взаимопонимании с правительством Одиши для разработки проекта крекера нафты в портовом городе Парадип с оценочными инвестициями в 61 000 крор рупий. Ожидается, что этот проект значительно улучшит рынок нафты за счет увеличения производственных мощностей.

Глобальный отчет по рынку нафты - область исследования

Нафта - это легкая воспламеняющаяся жидкость, содержащая смесь углеводородных молекул, обычно от 5 до 10 атомов углерода. Она в основном состоит из прямоцепочечных алканов (парафин), но также может содержать циклогексаны (нафтены) и ароматические соединения. Рынок нафты сегментирован по типу, отрасли конечного потребителя и региону. По типу рынок сегментирован на легкую нафту и тяжелую нафту. По отрасли конечного потребителя рынок сегментирован на нефтехимию, сельское хозяйство, краски и покрытия, аэрокосмическую и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогнозы для рынка нафты в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (километрические тонны).

| Легкая нафта |

| Тяжелая нафта |

| На основе НПЗ |

| Био-нафта |

| Прочие |

| Нефтехимия |

| Сельское хозяйство |

| Краски и покрытия |

| Аэрокосмическая |

| Другие отрасли |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Легкая нафта | |

| Тяжелая нафта | ||

| По источнику | На основе НПЗ | |

| Био-нафта | ||

| Прочие | ||

| По отрасли конечного потребителя | Нефтехимия | |

| Сельское хозяйство | ||

| Краски и покрытия | ||

| Аэрокосмическая | ||

| Другие отрасли | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка нафты?

Рынок нафты оценивается в 1,30 млн тонн в 2025 году и, по прогнозам, достигнет 1,59 млн тонн к 2030 году.

Какой сегмент занимает наибольшую долю рынка нафты?

Легкая нафта лидировала с долей 58% в 2024 году, поскольку она обеспечивает самый высокий выход этилена в пароконверсионных установках.

Как быстро, как ожидается, будет расти био-нафта?

Прогнозируется, что био-нафта будет расширяться со среднегодовым темпом роста 5,70% с 2025 по 2030 год, самым быстрым среди всех категорий источников.

Почему Азиатско-Тихоокеанский регион критичен для спроса на нафту?

Азиатско-Тихоокеанский регион контролирует 44% мирового спроса и продолжает строить пароконверсионные установки и интегрированные НПЗ, которые полагаются на сырье нафты.

Каковы основные ограничения рынка нафты?

Замещение недорогими жидкостями природного газа в Соединенных Штатах, волатильные спреды сырая нефть-нафта и регулятивное давление на низкоуглеродные альтернативы сдерживают рост рынка.

Последнее обновление страницы: