Размер и доля рынка очищенной терефталевой кислоты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 98.53 Миллион тонн |

| Объем Рынка (2030) | 128.41 Миллион тонн |

| Темп роста (2025 - 2030) | 5.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка очищенной терефталевой кислоты от Mordor Intelligence

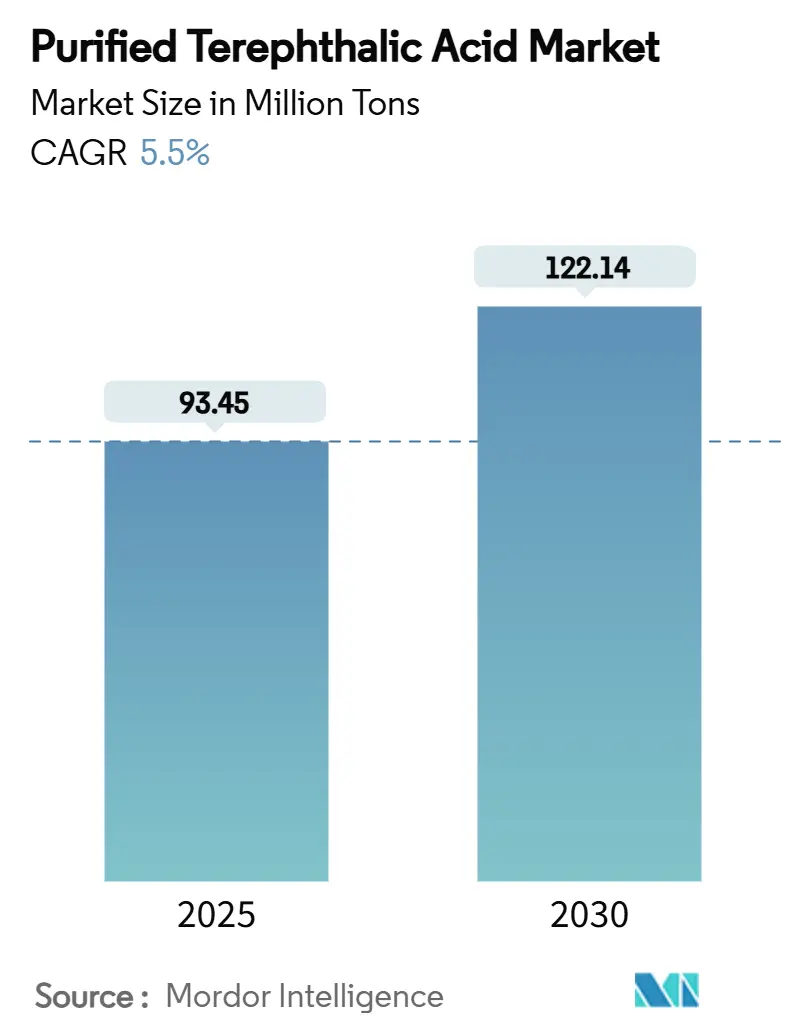

Размер рынка очищенной терефталевой кислоты оценивается в 93,45 миллиона тонн в 2025 году и ожидается достижение 122,14 миллиона тонн к 2030 году при CAGR 5,5% в течение прогнозного периода (2025-2030). Сильный спрос на полиэтилентерефталат (ПЭТ) в сфере упаковки, текстиля и развивающихся автомобильных применений поддерживает это расширение, даже когда зрелые регионы реструктурируют мощности. Интеграция нефтехимических цепочек в Китае и Индии усиливает лидерство по затратам, в то время как технологии химической переработки открывают новые источники сырья и премиальные ценовые сегменты. Волатильность сырья сужает маржу для автономных производителей, провоцируя заметный сдвиг в сторону обратной интеграции и операционной эффективности. Регуляторное давление на повышение доли переработанного содержимого в ПЭТ-упаковке, особенно в Европейском союзе, меняет стратегии закупок и стимулирует инвестиции в системы замкнутого цикла.

Ключевые выводы отчета

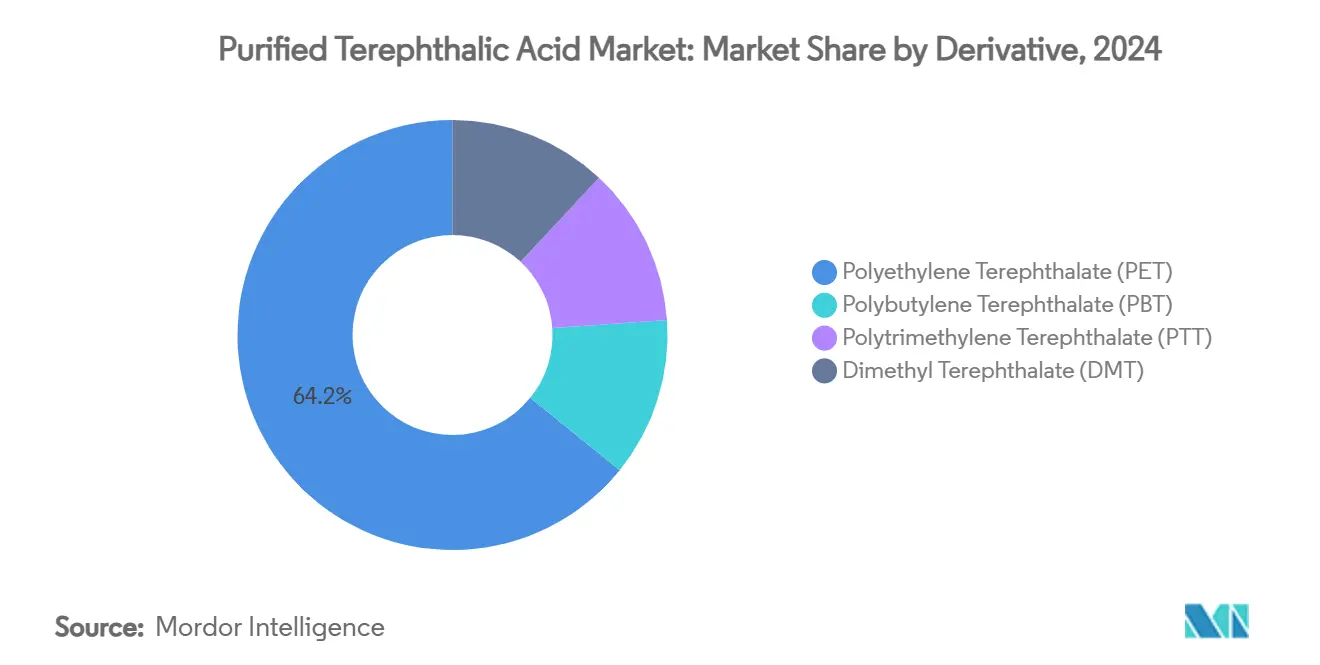

- По производным полиэтилентерефталат занимал 64,18% доли рынка очищенной терефталевой кислоты в 2024 году и прогнозируется расширение с CAGR 6,56% к 2030 году.

- По технологиям обычное окисление PX сохранило 91,15% доли в 2024 году, однако био-основанная PTA является самой быстрорастущей технологией с CAGR 6,82% к 2030 году.

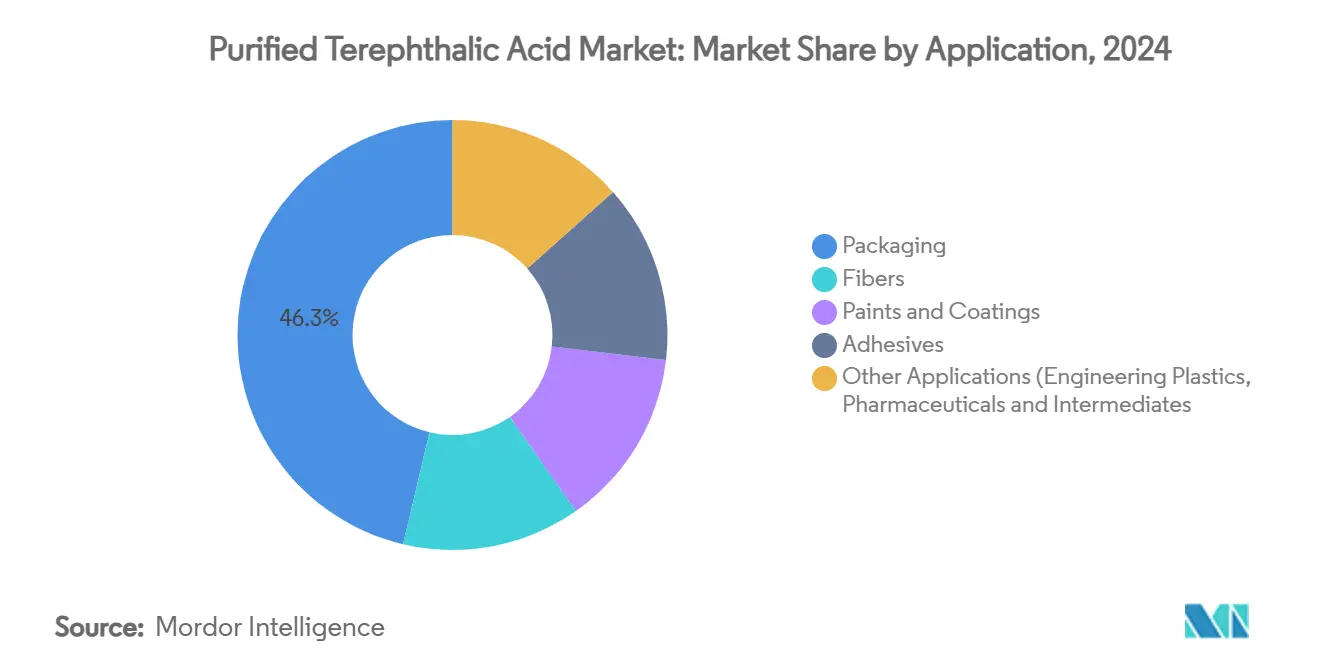

- По применению сегмент упаковки составлял 46,29% доли размера рынка очищенной терефталевой кислоты в 2024 году и продвигается с CAGR 6,28% до 2030 года.

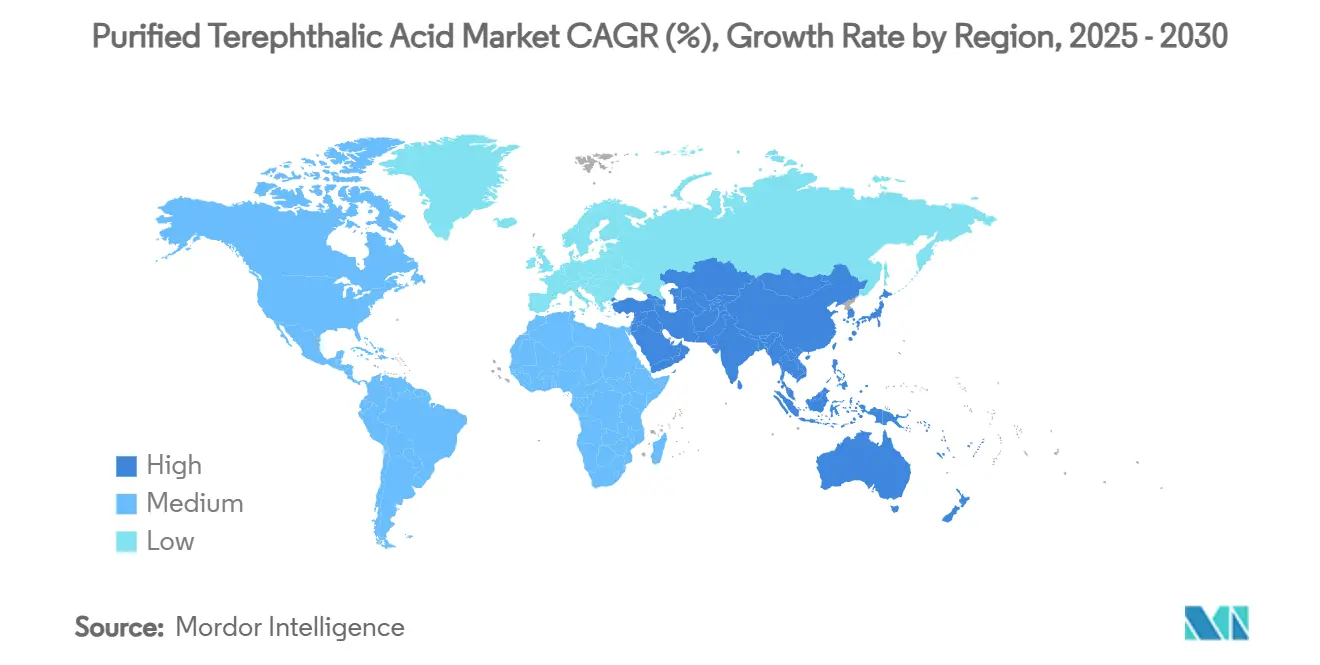

- По географии Азиатско-Тихоокеанский регион лидировал с 53,62% долей выручки в 2024 году и растет с CAGR 7,18% к 2030 году.

Глобальные тенденции и инсайты рынка очищенной терефталевой кислоты

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Сильный спрос на ПЭТ-упаковку со стороны сектора электронной коммерции | +1.2% | Глобально, выраженно в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Растущее производство полиэфирного волокна | +1.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Южную Америку | Долгосрочно (≥ 4 лет) |

| Растущее использование ПЭТ в автомобильной промышленности | +0.7% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Мандаты на переработанные ПЭТ-циклы | +0.9% | ЕС первично, Северная Америка вторично | Среднесрочно (2-4 года) |

| Растущее использование PTA класса аккумуляторных сепараторов | +0.4% | Ядро Азиатско-Тихоокеанского региона, глобальный трансфер технологий | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сильный спрос на ПЭТ-упаковку со стороны сектора электронной коммерции

Форматы доставки электронной коммерции теперь предпочитают легкие ПЭТ-контейнеры, которые выдерживают автоматизированную сортировку и длительные транзитные циклы, стимулируя потребление PTA высшего класса. Бренды в Индии и Юго-Восточной Азии внедряют бутылки с улучшенными барьерными свойствами, которые сохраняют газированность и вкус во время пиков доставки напрямую потребителю. Квартальные акции, такие как День холостяков и Дивали, генерируют внезапные заявки на PTA, поддерживая региональные запасы в напряжении и поддерживая спотовые премии. Североамериканские поставщики продуктов питания и напитков также переосмысливают упаковку для посылочных перевозчиков, повышая спецификации PTA для устойчивости к растрескиванию под напряжением. Эти изменения дизайна конвертируют объемы стекла и металла в ПЭТ, расширяя рынок очищенной терефталевой кислоты как в объемном, так и в стоимостном выражении. Сезонные всплески стимулируют контракты поставки с формульным ценообразованием, которые защищают переработчиков от колебаний цен PX.

Растущее производство полиэфирного волокна

Интегрированные парки PTA-волокно в Китае используют синергию внутренних коммунальных услуг и логистики для поставки экономически эффективного волокна в масштабе, закрепляя долгосрочный спрос на PTA. Индийские нефтепереработчики следуют этому примеру; IndianOil увеличивает мощность PTA с 553 000 тонн до 700 000 тонн в Панипате и добавляет линию на 1,2 миллиона тонн в Парадипе к середине 2026 года, закрепляя роль Индии как балансирующего поставщика[1]Indian Oil Corporation, "Panipat and Paradip Expansion Investor Presentation," iocl.com. Автомобильные нетканые материалы, геотекстиль и функциональная одежда продолжают диверсифицировать конечные применения полиэфирных волокон, каждое из которых требует узких окон примесей PTA, которые обеспечивают скромную ценовую премию. Дополнительные 60 000 тонн полибутилентерефталата Sinopec Yizheng иллюстрируют стратегическую миграцию в инженерные полимеры, которые защищают от цикличности ПЭТ. Ориентация этих волокон на товары длительного пользования поддерживает более стабильные объемы рынка очищенной терефталевой кислоты по сравнению с модными циклами.

Растущее использование ПЭТ в автомобильной промышленности

Платформы электромобилей заменяют металл армированными ПЭТ-композитами в корпусах аккумуляторов, подкузовных щитах и внутренних панелях для снижения веса автомобиля. Испытания с использованием химически вспененного переработанного ПЭТ показали снижение массы на 15-20% при соблюдении стандартов краш-тестов. Такие применения требуют PTA с очень низким содержанием примеси пара-толуиловой кислоты, способствуя внедрению усовершенствований процесса T10 от Invista на существующих заводах. Директивы Европейского союза по утилизации автомобилей стимулируют производителей оригинального оборудования закупать материалы, которые химически перерабатываются обратно в PTA, встраивая цикличность в контракты поставок[2]European Commission, "Directive 2023/2683 on Recycled Content in PET Bottles," europa.eu. По мере ужесточения этих спецификаций производители PTA, предлагающие сертификацию автомобильного класса, получают преимущественный доступ и повышение цены, поддерживая рост рынка очищенной терефталевой кислоты в высокомаржинальных нишах.

Мандаты на переработанные ПЭТ-циклы

Законодательство ЕС требует 25% переработанного содержимого в ПЭТ-бутылках к 2025 году и 30% к 2030 году, побуждая компании по производству напитков заключать соглашения о поставке химически переработанной PTA. Параллельные схемы возврата депозита повысили показатели сбора бутылок в Португалии до 68,7%, увеличивая подачу сырья для заводов деполимеризации. Академические исследования США показывают, что общенациональные программы возврата могли бы повысить переработку ПЭТ с 24% до 82%, сигнализируя о значительном будущем потоке эквивалента PTA для североамериканских производителей. Усовершенствованный метанолиз с использованием гамма-валеролактона теперь достигает 97,8% выхода диметилтерефталата, доказывая коммерческую готовность. Эти разработки усиливают рынок очищенной терефталевой кислоты как краеугольный камень цикличности пластика и открывают дифференцированные ценовые уровни для PTA переработанного происхождения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Токсикологические проблемы | -0.3% | ЕС первично, регуляторное распространение на Северную Америку | Краткосрочно (≤ 2 лет) |

| Волатильные цены PX и сырой нефти | -1.1% | Глобально, остро в регионах, чувствительных к марже | Краткосрочно (≤ 2 лет) |

| Рост PEF и других биополимеров | -0.6% | ЕС и Северная Америка раннее внедрение, Азиатско-Тихоокеанский регион следует | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Токсикологические проблемы

Досье регистрации ECHA классифицируют терефталевую кислоту в диапазоне производства 1-10 миллионов тонн в пределах Европейского экономического пространства, провоцируя усиленное внимание к воздействию сточных вод и пыли[3]European Chemicals Agency, "Terephthalic Acid Registration Dossier," echa.europa.eu. Хотя значения оральной LD50 превышают 5000 мг/кг, новые репродуктивные исследования привели регуляторов к предложению более строгого мониторинга стоков заводов. Малые и средние производители, не имеющие передовых систем очистки, сталкиваются с капитальными затратами или возможными остановками, сокращая краткосрочную мощность рынка очищенной терефталевой кислоты в Европе. Расходы на соответствие также растут в рамках Общего регламента по безопасности продукции ЕС, требуя от производителей документировать безопасность готовых товаров, произведенных из PTA, перед выходом на рынок.

Волатильные цены PX и сырой нефти

Параксилол демонстрирует сильную корреляцию со спросом на бензин, особенно на спотовых рынках США, что приводит к непредсказуемым спредам PTA-PX. Рекордные 14,8 миллиона баррелей в день переработки сырой нефти в Китае в 2024 году затопили рынок PX, однако маржа нефтепереработки сократилась, поскольку нижестоящий спрос отставал от добавления мощностей. Споры в Южно-Китайском море далее угрожают морским маршрутам, которые несут треть глобальной торговли, добавляя премии за фрахтовые риски. Эти факторы сжимают маржу PTA, заставляя производителей хеджировать экспозицию сырья или обеспечивать интеграцию в ароматическую переработку, тем самым защищая прибыльность рынка очищенной терефталевой кислоты.

Сегментный анализ

По производным: доминирование ПЭТ усилено интеграцией

Полиэтилентерефталат представлял 64,18% глобального потребления производных в 2024 году, составляя основную часть спроса рынка очищенной терефталевой кислоты. Интегрированные игроки конвертируют PTA в ПЭТ на месте, обеспечивая конверсионную маржу и логистическую экономию, которые усиливают конкурентные барьеры. Ожидаемый CAGR сегмента 6,56% отражает как рост объема, так и смолы более высокой стоимости для горячего розлива, многоразовой и упаковки с улучшенными барьерными свойствами. Полибутилентерефталат остается специальным производным с более сильной термостойкостью, и расширение Sinopec Yizheng на 80 000 тонн подчеркивает перспективы материала в автомобильной и электронной отраслях. Политриметилентерефталат завоевывает нишу в функциональной спортивной одежде, извлекая выгоду из его упругого восстановления и мягкости.

Экономические анализы теперь благоприятствуют прямой этерификации PTA над диметилтерефталатом (ДМТ). Закрытие немецкого подразделения ДМТ Oxxynova в 2022 году подчеркнуло структурные недостатки затрат. Тем не менее, каталитические процессы, достигающие 97,8% выходов ДМТ из ПЭТ-отходов, демонстрируют путь к циркулярным потокам ДМТ, если материализуются политические стимулы. В целом, стратегии интеграции ПЭТ продолжают закреплять рынок очищенной терефталевой кислоты, в то время как производные с более высокой маржой диверсифицируют доходы против ценовых циклов ПЭТ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: ускоряется биооснованное разрушение

Обычное окисление PX по-прежнему составляло 91,15% производства в 2024 году, закрепляя рынок очищенной терефталевой кислоты проверенной экономией масштаба. Тем не менее, био-основанная PTA готова зафиксировать CAGR 6,82%, движимая маршрутом биомассовой нафты Idemitsu Kosan на Тайване и сотрудничеством Neste-Suntory-ENEOS, которое демонстрирует полную интеграцию био-PX. Технологии химической переработки, особенно метанолиз и гликолиз, переходят от пилотного к коммерческому масштабу, поскольку схемы депозита повышают доступность потребительского ПЭТ. Koch Technology Solutions лицензирует около двух третей глобальной мощности PTA и развертывает энергоэффективные однопоточные реакторы мощностью до 1,6 миллиона тонн, сокращая удельные выбросы и облегчая интеграцию переработанного сырья.

Политические сигналы благоприятствуют маршрутам с низким содержанием углерода. Исследования жизненного цикла показывают, что PTA на основе биомассы или отходов сокращает след парниковых газов на 30-45% по сравнению с ископаемой PTA, преимущество, все больше монетизируемое через ценообразование углерода. Производители, способные переключаться между ископаемым, биомассовым и переработанным сырьем, получат гибкость для удовлетворения изменяющихся целей устойчивости клиентов в рамках рынка очищенной терефталевой кислоты.

По применению: лидерство упаковки среди диверсификации

Упаковка потребляла 46,29% PTA в 2024 году и прогнозируется рост 6,28% ежегодно до 2030 года, консолидируя свой статус как крупнейшее применение рынка очищенной терефталевой кислоты. Программы легких бутылок для электронной коммерции, привязанные крышки, предписанные ЕС, и более высокие пороги переработанного содержимого - все это повышает тоннаж PTA на готовый контейнер. Применения волокон, охватывающие одежду, домашний текстиль и промышленные нетканые материалы, продолжают генерировать устойчивый спрос, связанный с ростом населения и инфраструктурными проектами. Краски и покрытия используют атмосферостойкость PTA, обеспечивая премиальное ценообразование в архитектурных сегментах в быстро урбанизирующихся регионах.

Клеи и герметики используют полиолы на основе PTA в структурном склеивании, в то время как нишевые применения, такие как фармацевтические промежуточные продукты, захватывают сорта высокой чистоты. Автомобильное принятие вспененных ПЭТ-панелей для корпусов аккумуляторов и внутренней отделки добавляет новый спрос, хотя и с небольшой базы, поддерживая диверсификацию рынка очищенной терефталевой кислоты в секторах конечного использования.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 53,62% доли глобального потребления PTA в 2024 году и готов расти на 7,18% ежегодно, отражая интегрированные инвестиции в ароматику-полиэстер в Китае и Индии. Рекордная переработка сырой нефти в Китае 14,8 миллиона баррелей в день обеспечивает достаточное сырье PX, в то время как завод PTA Sinopec с единственной линией на 3 миллиона тонн в Цзянсу олицетворяет экономию масштаба. Индия становится балансирующим поставщиком; расширения IndianOil в Панипате и Парадипе поднимут национальное производство PTA на 1,35 миллиона тонн до середины 2026 года. Южная Корея и Япония фокусируются на высокоценных смолах и процессном лицензировании, в то время как производители Юго-Восточной Азии используют близость к источникам сырья и растущий внутренний спрос. Эта динамика закрепляет статус Азиатско-Тихоокеанского региона как машинного зала рынка очищенной терефталевой кислоты.

Рынок очищенной терефталевой кислоты Северной Америки выигрывает от конкурентоспособного сырья из жидкости природного газа и установленной инфраструктуры переработки. Спрос от гигантов газированных безалкогольных напитков и растущего автомобильного использования ПЭТ поддерживает уровни использования, однако новые базовые мощности остаются ограниченными, поскольку инвесторы отдают предпочтение устранению узких мест и интеграции с блоками параксилола. Европа сталкивается со структурными препятствиями от высоких энергозатрат и ужесточенных схем выбросов. Рационализации объектов, такие как обзор операций в Роттердаме Indorama, сигнализируют о повороте к специальным сортам и переработанному сырью, а не к зеленым добавлениям PTA. Антидемпинговые пошлины на азиатский импорт ПЭТ предлагают временное облегчение, но не компенсируют недостаток сырья в регионе.

Южная Америка и Ближний Восток и Африка представляют развивающиеся пути роста. Полиэфирная цепочка Бразилии привлекает внимание многонациональных игроков, присматривающихся к долям в Braskem для обеспечения доступа к внутреннему рынку. На Ближнем Востоке комплекс SABIC в Фуцзяне стоимостью 6,4 миллиарда долларов США и проект Amiral TotalEnergies стоимостью 11 миллиардов долларов США иллюстрируют стратегию интеграции нефтепереработки, PX и PTA, затем направления продукции на высокорастущие азиатские рынки. Эти долгосрочные инвестиции постепенно расширят географический след рынка очищенной терефталевой кислоты, балансируя кластеры спроса против доступности сырья.

Конкурентная среда

Рынок очищенной терефталевой кислоты умеренно фрагментирован, при этом пять ведущих производителей держат 45-50% глобальной мощности. Ключевые игроки принимают вертикальную интеграцию, диверсификацию нижестоящих производств и географическое расширение для смягчения волатильности PX. Инновации, такие как линия Sinopec в Цзянсу и комплекс SABIC в Фуцзяне, подчеркивают тенденции эффективности и региональных инвестиций. В Европе Indorama Ventures и LyondellBasell оптимизируют портфели, в то время как достижения в био-основанной и переработанной PTA, такие как цепочка поставок биомассы Idemitsu Kosan, набирают обороты. Производители, фокусирующиеся на сортах PTA с добавленной стоимостью и цифровой оптимизации, позиционированы для достижения целей выбросов Scope 3 и захвата премиальных рыночных сегментов.

Лидеры отрасли очищенной терефталевой кислоты

-

Alpek S.A.B. de C.V.

-

China Petroleum & Chemical Corporation.

-

HENGLI PETROCHEMICAL ( DALIAN ) CHEMICAL CO., LTD.

-

Indorama Ventures Public Company Limited.

-

Reliance Industries Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Февраль 2025: Indian Oil Corporation Limited (IOCL) объявила об увеличении цены на очищенную терефталевую кислоту (PTA) на внутреннем рынке Индии, вступающем в силу 8 февраля 2025 года. Эта корректировка цены отражает ответ компании на развивающуюся рыночную динамику и факторы затрат, влияющие на производство PTA.

- Декабрь 2023: Idemitsu Kosan Co., Ltd., Oriental Petrochemical (Taiwan) Co., Ltd. ("OPTC") и Marubeni Corporation объявили планы по созданию цепочки поставок для производной от биомассы очищенной терефталевой кислоты (PTA) на Тайване с началом производства в 2024 году. Idemitsu Kosan будет производить биомассовый параксилол (PX) из биомассовой нафты, который OPTC будет конвертировать в биомассовую PTA.

Область глобального отчета о рынке очищенной терефталевой кислоты

Терефталевая кислота, химически известная как бензол-1,4-дикарбоновая кислота, является полимером конденсации и важным промышленным ароматическим предшественником для полиэтилентерефталата (ПЭТ). Эти другие нефтехимические производные находят применение в различных отраслях, таких как упаковка, текстиль и т.д. Сырая терефталевая кислота, полученная из реакции окисления п-ксилола, содержит примеси, такие как 4-карбоксибензальдегид и несколько цветных полиароматических соединений. Поэтому терефталевая кислота сначала подвергается очистке перед использованием в качестве промежуточного продукта в нефтехимической промышленности. Рынок терефталевой кислоты сегментирован по производным, применению и географии. По производным рынок сегментирован на полиэтилентерефталат (ПЭТ), полибутилентерефталат (ПБТ), политриметилентерефталат (ПТТ) и диметилтерефталат. По применению рынок сегментирован на упаковку, волокна, краски и покрытия, клеи и другие применения. Отчет также охватывает размер и прогнозы для рынка терефталевой кислоты в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонн).

| Полиэтилентерефталат (ПЭТ) |

| Полибутилентерефталат (ПБТ) |

| Политриметилентерефталат (ПТТ) |

| Диметилтерефталат (ДМТ) |

| Окисление PX (обычное) |

| Био-основанная PTA |

| PTA на основе химической переработки |

| Упаковка |

| Волокна |

| Краски и покрытия |

| Клеи |

| Другие применения (конструкционные пластики, фармацевтика и промежуточные продукты и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По производным | Полиэтилентерефталат (ПЭТ) | |

| Полибутилентерефталат (ПБТ) | ||

| Политриметилентерефталат (ПТТ) | ||

| Диметилтерефталат (ДМТ) | ||

| По технологиям | Окисление PX (обычное) | |

| Био-основанная PTA | ||

| PTA на основе химической переработки | ||

| По применению | Упаковка | |

| Волокна | ||

| Краски и покрытия | ||

| Клеи | ||

| Другие применения (конструкционные пластики, фармацевтика и промежуточные продукты и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка терефталевой кислоты?

Размер рынка очищенной терефталевой кислоты достиг 93,45 миллиона тонн в 2025 году и прогнозируется рост до 122,14 миллиона тонн к 2030 году с CAGR 5,5%.

Какой регион лидирует в глобальном спросе?

Азиатско-Тихоокеанский регион доминирует с 53,62% глобального объема в 2024 году, поддерживаемый крупными интегрированными комплексами и устойчивым потреблением нижестоящих производств.

Какую долю занимает упаковка в применениях PTA?

Упаковка составляла 46,29% спроса на PTA в 2024 году и продвигается на 6,28% ежегодно из-за тенденций электронной коммерции и облегчения веса.

Как мандаты ЕС по переработке повлияют на спрос на PTA?

Правила ЕС, требующие 30% переработанного содержимого в ПЭТ-бутылках к 2030 году, ускоряют инвестиции в химическую переработку, создавая премиальный спрос на PTA переработанного происхождения.

Последнее обновление страницы: