Размер и доля рынка левулиновой кислоты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 23.57 килотонн |

| Объем Рынка (2030) | 31.17 килотонн |

| Темп роста (2025 - 2030) | 6.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка левулиновой кислоты от Mordor Intelligence

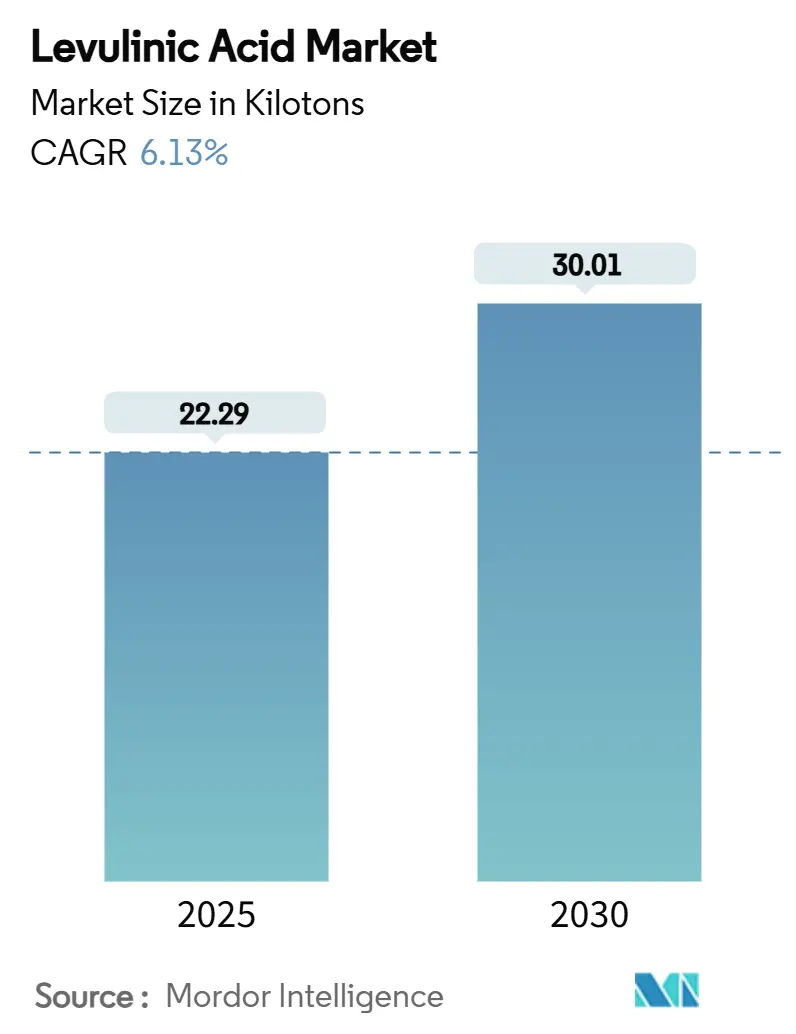

Размер рынка левулиновой кислоты оценивается в 22,29 килотонн в 2025 году и, как ожидается, достигнет 30,01 килотонн к 2030 году при среднегодовом темпе роста 6,13% в прогнозируемый период (2025-2030). Спрос растет по мере того, как регуляторные программы, такие как Стратегия ЕС по химическим веществам для устойчивого развития и Федеральный план устойчивой химии США, заставляют производителей внедрять биологические промежуточные продукты, которые помогают декарбонизировать цепочки создания стоимости. Косметика и средства личной гигиены остаются крупнейшим сегментом потребления, поскольку левулиновая кислота служит консервантом природного происхождения, который удовлетворяет предпочтениям чистой маркировки. Производители топлива и топливных присадок наращивают закупки быстрее всего, поскольку соединение лежит в основе путей синтеза гамма-валеролактона для устойчивого авиационного топлива. Технология кислотного гидролиза продолжает доминировать в установленной мощности, однако ферментативные и микробные пути привлекают новые инвестиции для снижения удельных затрат и решения проблем деактивации катализатора. Азиатско-Тихоокеанский регион сохраняет лидерство как по объему, так и по росту благодаря обильной биомассе, поддерживающей политике и плотной базе химического производства, в то время как новые проекты в Италии и Северной Америке сигнализируют о постепенной консолидации мощностей по всему рынку левулиновой кислоты.

Ключевые выводы отчета

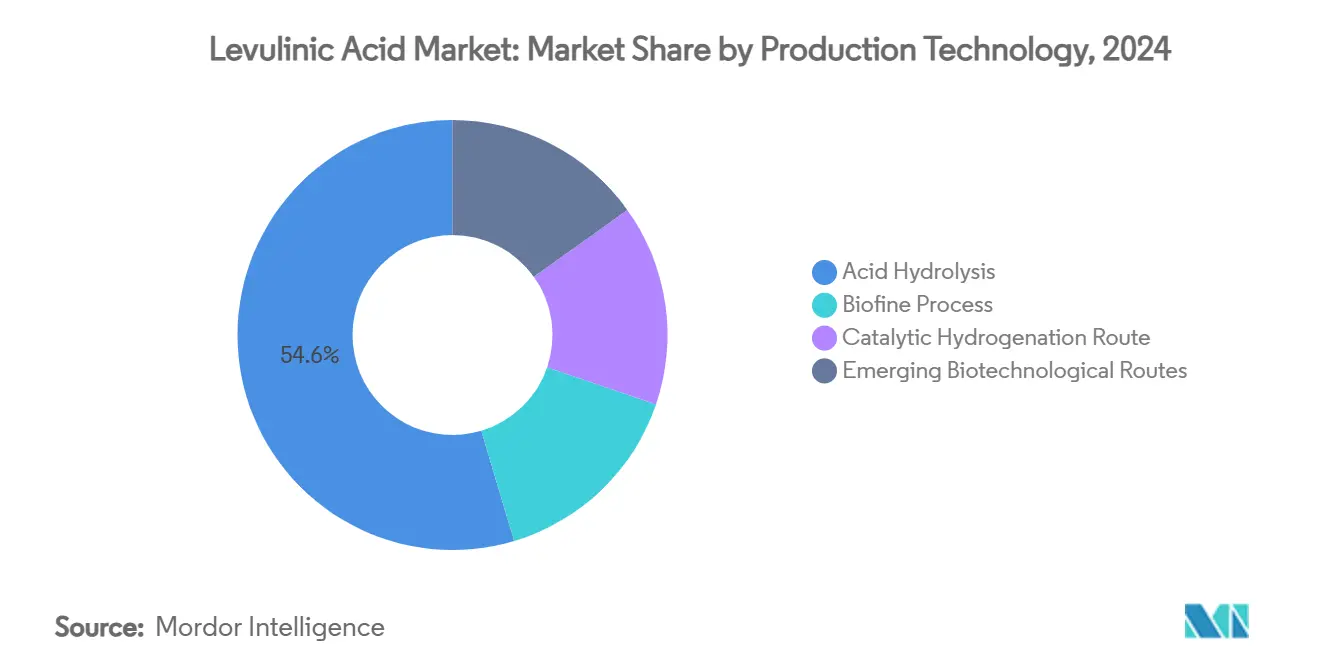

- По технологии производства кислотный гидролиз занимал 54,65% доли рынка левулиновой кислоты в 2024 году, тогда как новые биотехнологические пути планируют расширяться со среднегодовым темпом роста 6,81% до 2030 года.

- По классу промышленный класс занимал 60,20% доли размера рынка левулиновой кислоты в 2024 году, в то время как фармацевтический класс демонстрирует самый быстрый среднегодовой темп роста 7,02% до 2030 года.

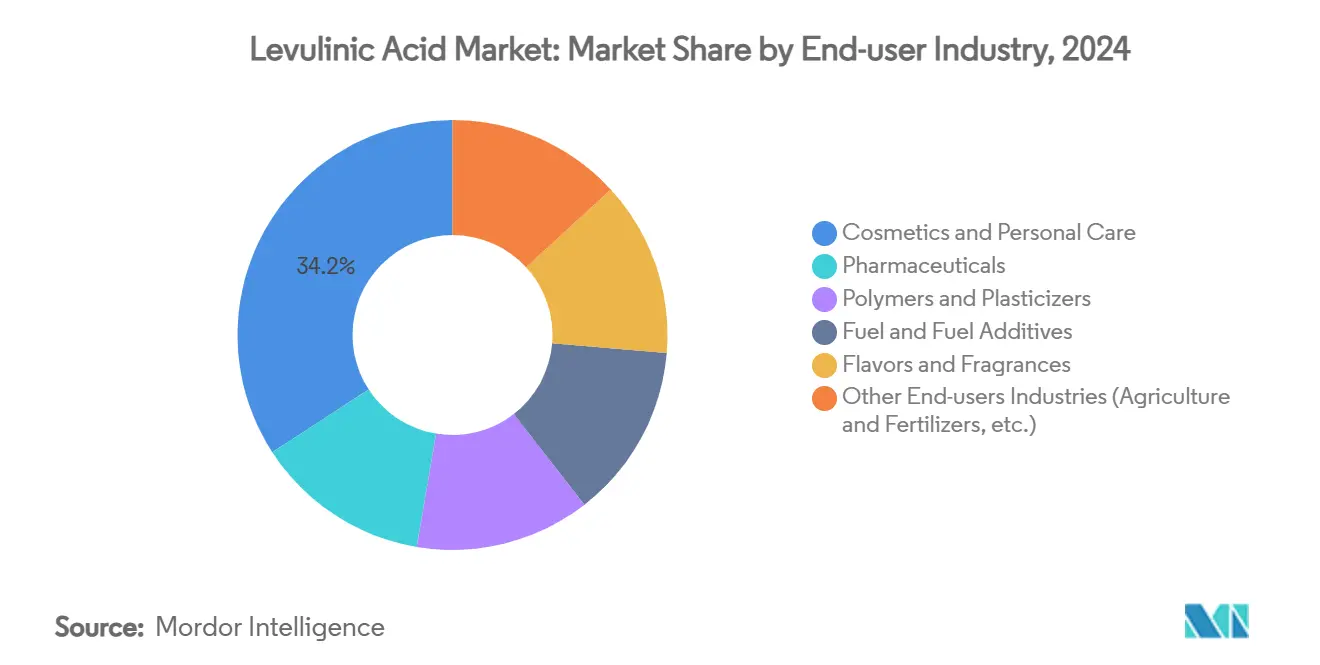

- По отрасли конечного потребления косметика и средства личной гигиены лидировали с долей выручки 34,18% в 2024 году; топливо и топливные присадки показывают самый высокий прогнозируемый среднегодовой темп роста 7,09% до 2030 года.

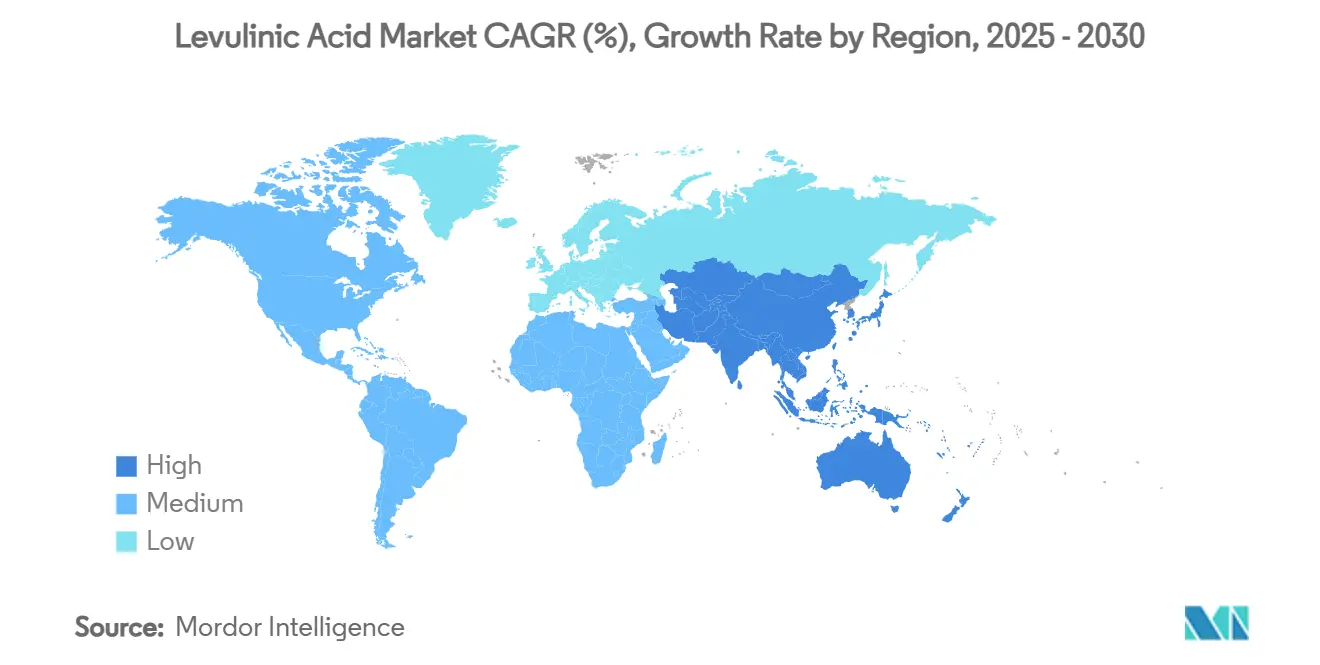

- По географии Азиатско-Тихоокеанский регион составлял 41,29% мирового объема в 2024 году и находится на пути к самому быстрому среднегодовому темпу роста 6,58% в прогнозируемый период.

Глобальные тенденции и инсайты рынка левулиновой кислоты

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на биологические растворители и пластификаторы | +1.5% | ЕС, Северная Америка, глобальное распространение | Среднесрочная перспектива (2-4 года) |

| Растущее использование производных левулиновой кислоты в качестве низкоуглеродных топливных присадок | +0.8% | Ядро Азиатско-Тихоокеанского региона, распространение в Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Увеличение внедрения в косметике и средствах личной гигиены в качестве натурального консерванта | +1.2% | Северная Америка и ЕС лидируют, глобальный охват | Краткосрочная перспектива (≤ 2 лет) |

| Увеличение использования в качестве заменителя в традиционных удобрениях | +0.9% | Азиатско-Тихоокеанский регион и Южная Америка | Среднесрочная перспектива (2-4 года) |

| Партнерства по циркулярной экономике с целлюлозно-бумажными комбинатами | +0.6% | Северная Америка, ЕС, Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на биологические растворители и пластификаторы

Регуляторное давление по замене фталатных пластификаторов движет эфиры левулиновой кислоты в полимерные пленки и жесткие упаковочные материалы. Недавние испытания достигли 546% удлинения при разрыве в полилактидной кислоте, когда 20 мас.% эфира левулиновой кислоты заменил традиционные цитратные пластификаторы, соответствуя производительности при повышении биосодержания[1]Wenxiang Xuan et al., "Bio-based Plasticizers for PLA," sciencedirect.com[. Стратегия ЕС по химическим веществам определяет биологические пластификаторы как предпочтительные в рамках критериев основного использования, поощряя владельцев брендов указывать производные левулиновой кислоты. Признанные поставщики катализаторов снизили энергопотребление этерификации почти на 20%, сокращая ценовой разрыв с нефтехимическими путями. Компании потребительских товаров стремятся повысить биологические исходные материалы до не менее 25% к 2030 году, создавая форвардные обязательства по закупкам, которые закрепляют новые соглашения по мощностям по всему рынку левулиновой кислоты.

Растущее использование производных левулиновой кислоты в качестве низкоуглеродных топливных присадок

Конверсия левулиновой кислоты в гамма-валеролактон обеспечивает промежуточный продукт для устойчивого авиационного топлива (SAF), который может достичь производственных затрат в точке безубыточности около 3,15 доллара США за галлон бензинового эквивалента в интегрированных биоперерабатывающих заводах. Катализаторы, разработанные в 2024 году, показали выход 87,6% 2-метилтетрагидрофурана, компонента смешивания, который повышает октановое число и снижает углеродную интенсивность жизненного цикла. Глобальное потребление биотоплива выросло до 107 млн тнэ в 2023 году, а инвестиции превысили 13 млрд долларов США, в то время как заинтересованные стороны авиации обещают 35% проникновение SAF к 2070 году, обостряя долгосрочные соглашения об отводе для производных левулиновой кислоты. Пилотные ферментативные пути теперь заявляют о десятикратном увеличении выхода предшественника из идентичных входных данных биомассы, сигнализируя о дальнейшем потенциале снижения затрат.

Увеличение внедрения в косметике и средствах личной гигиены в качестве натурального консерванта

Левулиновая кислота соответствует критериям чистой красоты, поскольку происходит из растительной биомассы и показывает широкое противомикробное покрытие при концентрациях ниже 0,6 мас.%. Обзоры безопасности Исследовательского института ароматических материалов не обнаружили генотоксичности и подтвердили безопасность для потребителей при текущих объемах использования. Глобальные бренды, стремящиеся к этикеткам без парабенов, переключились на смеси левулиновой кислоты, которые одновременно действуют как стабилизаторы pH, упрощая рецептуру. Улучшенные процессы очистки теперь поставляют бесцветные, слабопахнущие классы, которые интегрируются в премиальные сыворотки без влияния на сенсорные профили. Растущий спрос на органическую косметику в Азиатско-Тихоокеанском регионе расширяет клиентскую базу, укрепляя лидирующую позицию рынка левулиновой кислоты в сфере личной гигиены.

Увеличение использования в качестве заменителя в традиционных удобрениях

Фермеры сталкиваются с более высокими затратами на исходные материалы и более жесткими правилами стока питательных веществ, что стимулирует испытания комплексов левулиновой кислоты, которые функционируют как регуляторы роста растений и кондиционеры почвы. Полевые данные из Китая и Бразилии показывают прирост эффективности использования азота до 12%, что позволяет сокращать нормы удобрений при сохранении урожайности. Производство из сельскохозяйственных остатков, таких как жмых сахарного тростника, обеспечивает циркулярную модель, которая снижает расходы на утилизацию и монетизирует отходы биомассы. Левулиновая кислота быстро разлагается в почве, избегая проблем стойкости, связанных с синтетическими удобрениями. Национальные программы субсидий, которые поощряют низкоуглеродные агро-материалы, дополнительно усиливают внедрение по всему рынку левулиновой кислоты Азиатско-Тихоокеанского региона.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость производства по сравнению с нефтезаменителями | -0.7% | Глобально, остро в чувствительных к затратам рынках | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченные производственные мощности коммерческого масштаба | -0.4% | Глобально, особенно развивающиеся рынки | Среднесрочная перспектива (2-4 года) |

| Деактивация катализатора от накопления гумина в непрерывных реакторах | -0.5% | Глобально, затрагивает все производственные технологии | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства по сравнению с нефтезаменителями

Левулиновая кислота остается дороже действующих нефтехимических промежуточных продуктов, поскольку выходы биомассы скромны, а последующая очистка капиталоемка. Слабое восстановление химического сектора - выпуск в США вырос всего на 1,5% в 2024 году - ограничивает способность покупателей платить биопремии[2]American Chemistry Council, "Mid-Year Chemical Industry Outlook 2024," americanchemistry.com. В полимерах и растворителях рынок левулиновой кислоты конкурирует с сырьем, производимым на мегамасштабных крекинг-установках, которые давно амортизировали активы, расширяя ценовой разрыв. Загрязнение катализатора на заводах кислотного гидролиза добавляет расходы на техническое обслуживание и простои, которые размывают маржу. В результате некоторые крупные пользователи откладывают планы замещения до тех пор, пока процессы второго поколения не обеспечат более низкие переменные затраты.

Ограниченные производственные мощности коммерческого масштаба

Только горстка объектов превышает 5 000 т/г, оставляя покупателей подверженными риску цепочки поставок при возникновении сбоев. GFBiochemicals открыла завод мощностью 10 000 т/г в Казерте, Италия, самый крупный на сегодняшний день в мире, однако общая эффективная мощность все еще отстает от прогнозируемого спроса на топливные присадки и косметику. Капиталоемкость свыше 6 000 долларов США за установленную тонну отпугивает новых участников, особенно там, где гарантии производительности технологий остаются недоказанными. Региональные дисбалансы сохраняются; Азиатско-Тихоокеанский регион, дом самой быстрорастущей клиентской базы, полагается на импорт примерно для одной трети своего потребления, повышая логистические расходы и неопределенность времени выполнения заказа по всему рынку левулиновой кислоты.

Сегментный анализ

По технологии производства: кислотный гидролиз доминирует, несмотря на биотехнологические достижения

Кислотный гидролиз сохранил 54,65% доли рынка левулиновой кислоты в 2024 году, используя десятилетия коммерческого опыта и процесс Biofine, который достигает 70-80% теоретического выхода. Большинство современных заводов используют разбавленную серную кислоту для конверсии целлюлозы в промежуточные сахара, а затем в левулиновую кислоту - путь, рассматриваемый как низкорисковый инвесторами. Однако распад катализатора и утилизация гумина накладывают повторяющиеся расходы, которые давят на маржу, особенно когда влажность сырья колеблется. Новые ферментативные и микробные методы показывают среднегодовой темп роста 6,81%, поскольку разработчики демонстрируют десятикратно более высокие выходы предшественника на единицу биомассы и сниженное потребление коммунальных услуг. Стартапы в Нидerlandах и Канаде обеспечили финансирование Серии B в 2025 году для масштабирования демонстрационных установок, которые подключаются к побочным потокам целлюлозных комбинатов, сигнализируя о доверии к биотехнологическому потенциалу снижения затрат для рынка левулиновой кислоты.

Игроки кислотного гидролиза инвестируют в реакторы непрерывного потока, оснащенные встроенным разделением для сокращения времени пребывания и ограничения накопления гумина. Между тем, установки каталитического гидрирования по соседству модернизируют внутреннюю левулиновую кислоту до гамма-валеролактона или 2-метилтетрагидрофурана, захватывая маржу в топливных присадках прямой замены. Ферментативные пути все еще сталкиваются с препятствиями в виде стоимости и стабильности ферментов, однако поставщики платформ сообщают о двузначных сокращениях загрузки ферментов после прорывов в белковой инженерии. Технологическая смесь отражает переходную эру, где установленные процессы обеспечивают текущие объемы, в то время как биотехнологические инновации намечают следующий скачок производительности для рынка левулиновой кислоты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу: промышленные применения движут рост объемов

Продукты промышленного класса представляли 60,20% доли рынка левулиновой кислоты в 2024 году, поскольку клиенты полимеров, пластификаторов и топлива терпят более широкие диапазоны примесей. Производители используют упрощенные линии кристаллизации и фильтрации, сокращая капиталовложения и время обработки. Спрос от смесителей PLA и блендеров низкоуглеродного топлива держит портфели заказов заполненными, делая промышленный класс ценовым лидером. Фармацевтический класс растет со среднегодовым темпом роста 7,02% до 2030 года, поскольку стандарты чистоты ужесточаются для предшественников активных фармацевтических ингредиентов и эксципиентов. Инвестиции в многоколоночную хроматографию и системы симулированного подвижного слоя поднимают чистоту партий выше 99,5 мас.%, открывая поставки для высокоценных онкологических и противовирусных синтезов.

Пищевой класс остается нишевым, но прибыльным сегментом, поскольку левулиновая кислота удваивается как усилитель вкуса и консервант в соусах и мясных аналогах. Соответствие монографиям пищевых добавок повышает затраты на обеспечение качества, однако поставщики захватывают премиальные спреды. Непрерывное обесцвечивание активированным углем сокращает цветовые единицы ниже 50 APHA, удовлетворяя производителей напитков. По мере распространения ноу-хау обработки появляется гибкость между классами; некоторые заводы могут переключаться между промышленными и пищевыми кампаниями, повышая утилизацию и поддерживая более устойчивый рынок левулиновой кислоты.

По отрасли конечного потребления: косметика лидирует, в то время как топливные присадки ускоряются

Косметика и средства личной гигиены сохранили долю 34,18% в 2024 году, поскольку левулиновая кислота обеспечивает противомикробное действие и контроль pH, которые соответствуют нарративам чистой маркировки. Глобальные запуски средств по уходу за кожей, содержащие заявления о "биологическом консерванте", выросли на 18% год к году, и левулиновая кислота фигурировала в тониках, сыворотках и средствах для кожи головы. Бренды подчеркивают низкие показатели раздражения кожи, подтвержденные патч-тестами, укрепляя доверие потребителей. Исследовательские институты усовершенствовали дезодорированные классы, устраняя посторонние ноты, которые ранее ограничивали использование в продуктах, ориентированных на ароматы.

Пользователи топлива и топливных присадок отмечают самый быстрый среднегодовой темп роста 7,09%, поскольку авиакомпании и нефтеперерабатывающие заводы испытывают смеси гамма-валеролактона для соответствия новым мандатам SAF. Национальные квоты смешивания в ЕС и США, в сочетании с налоговыми льготами в рамках Закона о снижении инфляции, движут контракты на отбор, которые охватывают пять лет или дольше. Фармацевтические производители внедряют левулиновую кислоту для синтеза боковых цепей паклитаксела и других онкологических промежуточных продуктов, используя ее бифункциональную кетонную и карбоксильную химию, которая упрощает реакционные шаги. В полимерах эфиры левулиновой кислоты вытесняют фталаты в гибком PVC и PLA, соответствуя предстоящим ограничениям REACH при обеспечении равной прочности на разрыв. Сельскохозяйственные испытания масштабируются, поскольку комплексы левулиновой кислоты усиливают поглощение микроэлементов в садоводстве, завершая разнообразный портфель клиентов, который закрепляет будущий рост по всему рынку левулиновой кислоты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион составляет эпицентр спроса с долей объема 41,29% в 2024 году и прогнозируемым среднегодовым темпом роста 6,58% до 2030 года, поддерживаемый излишками биомассы Китая и национальными целями углеродной нейтральности. Провинциальные гранты покрывают до 30% капитальных расходов для биохимических проектов, стимулируя новые заводы в Шаньдуне и Гуанси. Японская коммерческая схема древесного этанола поддерживает совместное производство левулиновой кислоты, в то время как расширение мощностей специальных химикатов в Индии - особенно в Гуджарате - создает свежий нижестоящий спрос. Региональная напряженность предложения держит ценообразование твердым, поощряя местных инвесторов сокращать импортные маршруты.

Северная Америка имеет зрелую, но богатую возможностями базу, где федеральные налоговые льготы и кредитные гарантии стимулируют модернизацию биоперерабатывающих заводов. Канадский стандарт чистого топлива заставляет нефтеперерабатывающие заводы внедрять низкоуглеродное сырье, повышая контракты на гамма-валеролактон, полученный из левулиновой кислоты. Мексиканские химические кластеры в Веракрусе рассматривают кукурузную солому как доступное сырье, хотя логистика и управление агрономическими остатками все еще ограничивают масштаб. Рынок демонстрирует рост в середине однозначных цифр, поскольку производители повышают эффективность процессов и обеспечивают долгосрочный отбор биомассы.

Европа сохраняет сильную опору благодаря строгому законодательству по устойчивой химии. Италия принимает крупнейшую в мире единичную установку левулиновой кислоты мощностью 10 000 т/г, демонстрируя промышленную осуществимость, в то время как немецкие и французские фирмы пилотируют варианты с ферментным обеспечением. Пакет ЕС Fit-for-55 ускоряет спрос в транспортном топливе и пластиках, а гранты Horizon Europe финансируют исследования катализаторов, которые стремятся превзойти Азию по стоимости. Южная Америка и Ближний Восток и Африка остаются нарождающимися сегментами; жмых сахарного тростника Бразилии и лесные остатки Южной Африки представляют обильное сырье, однако инвестиционные решения зависят от политической стабильности и инфраструктуры для использования этих резервов для рынка левулиновой кислоты.

Конкурентная среда

Глобальный рынок левулиновой кислоты умеренно фрагментирован, ни один поставщик не превышает 15% индивидуальной доли. Первопроходцы, такие как GFBiochemicals, используют интегрированные производственные и производные объекты для получения переговорной силы с крупными FMCG брендами. Среднемасштабные игроки, включая AVA Biochem и GF Panto, фокусируются на нишевых высокочистых классах для фармацевтических и пищевых применений. Многонациональные корпорации, такие как Merck KGaA и Thermo Fisher Scientific, действуют в основном как дистрибьюторы, объединяя левулиновую кислоту в более широкие каталоги лабораторных поставок.

Технологическая дифференциация остается основным стратегическим рычагом. Производители с собственными гетерогенными катализаторами обещают более длинные циклы и более низкое образование гумина, в то время как пионеры ферментного пути привлекают венчурное финансирование для масштабирования пилотных линий. Вертикальная интеграция в нижестоящий гамма-валеролактон или пластификаторные эфиры обеспечивает дополнительную маржу и защищает поставщиков от товарных колебаний. Последние годы видели совместные предприятия между целлюлозными комбинатами и биотехнологическими стартапами для совместного размещения установок левулиновой кислоты, используя захваченные лигноцеллюлозные потоки.

Аппетит к слияниям и поглощениям растет, поскольку инвесторы ищут платформенные химикаты, которые удовлетворяют ESG экранам. Фонды прямых инвестиций взяли миноритарные доли в двух европейских фирмах в 2025 году, предвидя рост спроса от мандатов SAF. Однако мощность отстает от спроса; подписанные соглашения об отборе превышают глобальную номинальную поставку на оценочные 12%, предполагая ужесточающийся баланс, который может вызвать дальнейшую консолидацию. Поставщики, способные доказать надежные объемы по конкурентоспособным затратам, готовы расширить долю на рынке левулиновой кислоты.

Лидеры индустрии левулиновой кислоты

-

GFBiochemicals

-

Zibo Changlin Chemical

-

Hebei Yanuo Bioscience

-

Biofine Technology LLC

-

NXTLEVVEL Biochem

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Февраль 2025: Biofine Technology, LLC получила патент США № 12,227,486 на системы и методы производства левулиновой кислоты, фурфурола и муравьиной кислоты. Патент фокусируется на улучшении эффективности и масштабируемости процесса биопереработки, что может повысить коммерческую жизнеспособность производства левулиновой кислоты.

- Декабрь 2024: Godavari Biorefineries Limited объявила об инвестициях в размере 130 крор индийских рупий (15,6 млн долларов США) для создания нового завода по производству этанола из кукурузы/зерна мощностью 200 KLPD. Этот проект направлен на увеличение производства этанола при расширении потенциального выпуска левулиновой кислоты.

Глобальный объем отчета по рынку левулиновой кислоты

Левулиновая кислота - это белое кристаллическое твердое вещество, растворимое в воде и органических растворителях. Это органическое соединение, которое получается из разложения целлюлозы.

Рынок левулиновой кислоты сегментирован по отрасли конечного потребления (косметика и средства личной гигиены, фармацевтика, агрохимикаты, полимеры и пластификаторы, топливо и топливные присадки, ароматизаторы и отдушки, и другие отрасли конечного потребления) и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для рынка в тоннах объема для всех вышеупомянутых сегментов.

| Кислотный гидролиз |

| Процесс Biofine |

| Каталитический путь гидрирования |

| Новые биотехнологические пути |

| Промышленный класс |

| Фармацевтический класс |

| Пищевой класс |

| Косметика и средства личной гигиены |

| Фармацевтика |

| Полимеры и пластификаторы |

| Топливо и топливные присадки |

| Ароматизаторы и отдушки |

| Другие отрасли конечного потребления (сельское хозяйство и удобрения и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По технологии производства | Кислотный гидролиз | |

| Процесс Biofine | ||

| Каталитический путь гидрирования | ||

| Новые биотехнологические пути | ||

| По классу | Промышленный класс | |

| Фармацевтический класс | ||

| Пищевой класс | ||

| По отрасли конечного потребления | Косметика и средства личной гигиены | |

| Фармацевтика | ||

| Полимеры и пластификаторы | ||

| Топливо и топливные присадки | ||

| Ароматизаторы и отдушки | ||

| Другие отрасли конечного потребления (сельское хозяйство и удобрения и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка левулиновой кислоты?

Размер рынка левулиновой кислоты составляет 22,29 килотонн в 2025 году и, как прогнозируется, достигнет 30,01 килотонн к 2030 году.

Какой сегмент применения доминирует в спросе?

Косметика и средства личной гигиены лидируют с долей 34,18%, поскольку левулиновая кислота обеспечивает консервацию чистой маркировки и контроль pH.

Какая технология производства занимает наибольшую долю?

Кислотный гидролиз составляет 54,65% рынка благодаря зрелым процессам и надежным выходам.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Обильная биомасса, поддерживающая политика и расширяющаяся химическая инфраструктура поднимают Азиатско-Тихоокеанский регион до среднегодового темпа роста 6,58% до 2030 года.

Что сдерживает более быстрое внедрение левулиновой кислоты?

Более высокие производственные затраты по сравнению с нефтезаменителями и ограниченные коммерческие мощности остаются основными барьерами.

Последнее обновление страницы: