Размер и доля рынка наноксидов металлов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

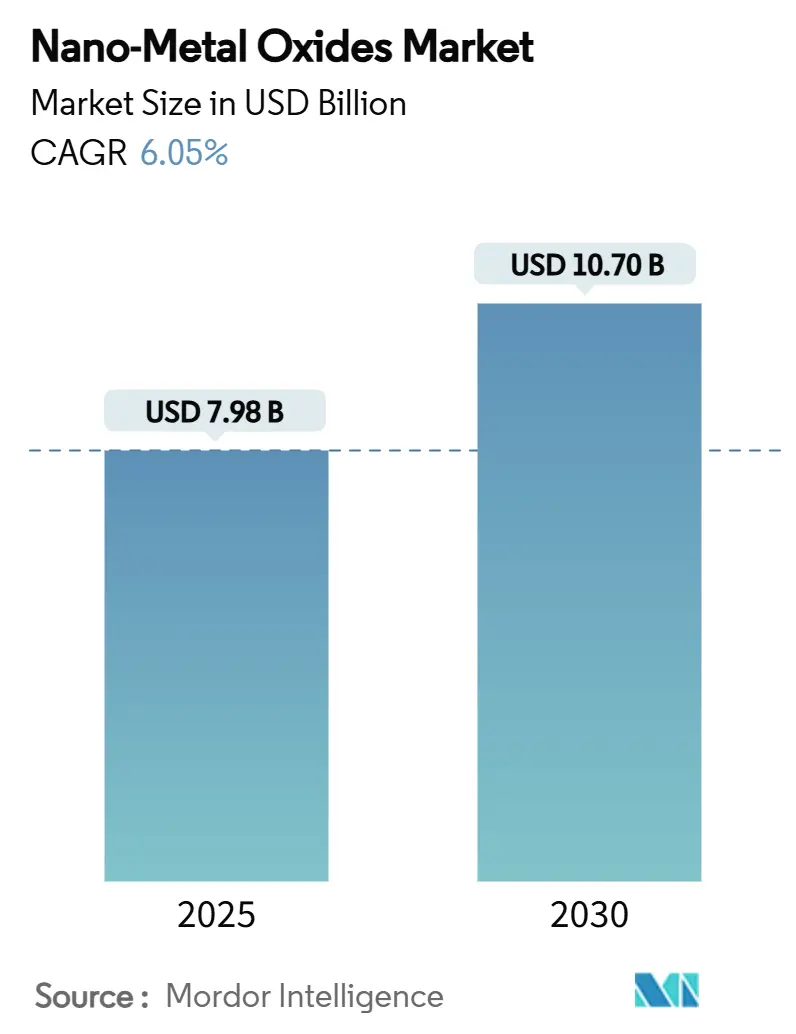

| Размер Рынка (2025) | 7.98 Миллиардов долларов США |

| Размер Рынка (2030) | 10.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка наноксидов металлов от Mordor Intelligence

Размер рынка наноксидов металлов оценивается в 7,98 млрд долларов США в 2025 году и, как ожидается, достигнет 10,70 млрд долларов США к 2030 году при CAGR 6,05% в течение прогнозного периода (2025-2030), что обусловлено особой площадью поверхности, реактивностью и функциональной настраиваемостью, которые открывает наноструктурирование. Отрасли промышленности усиливают использование этих материалов для улучшения электродов накопления энергии, разработки самоочищающихся поверхностей и повышения потолка производительности аэрокосмических суперсплавов. Спрос также ускоряется по мере того, как составители заменяют органические биоциды противомикробными агентами на основе наноксидов, в то время как зеленый биосинтез сокращает потребление энергии на 30% и снижает производственные затраты на 40% по сравнению с обычными методами. Конкуренция фрагментируется по мере того, как глобальные химические гиганты интегрируются назад в поставку прекурсоров, а более мелкие специалисты вырезают ниши через дизайн частиц для конкретных применений. Производственный масштаб Азиатско-Тихоокеанского региона в сочетании с устойчивыми государственными расходами на исследования обеспечивает лидерство региона в пилотном внедрении и крупносерийном выпуске.

Ключевые выводы отчета

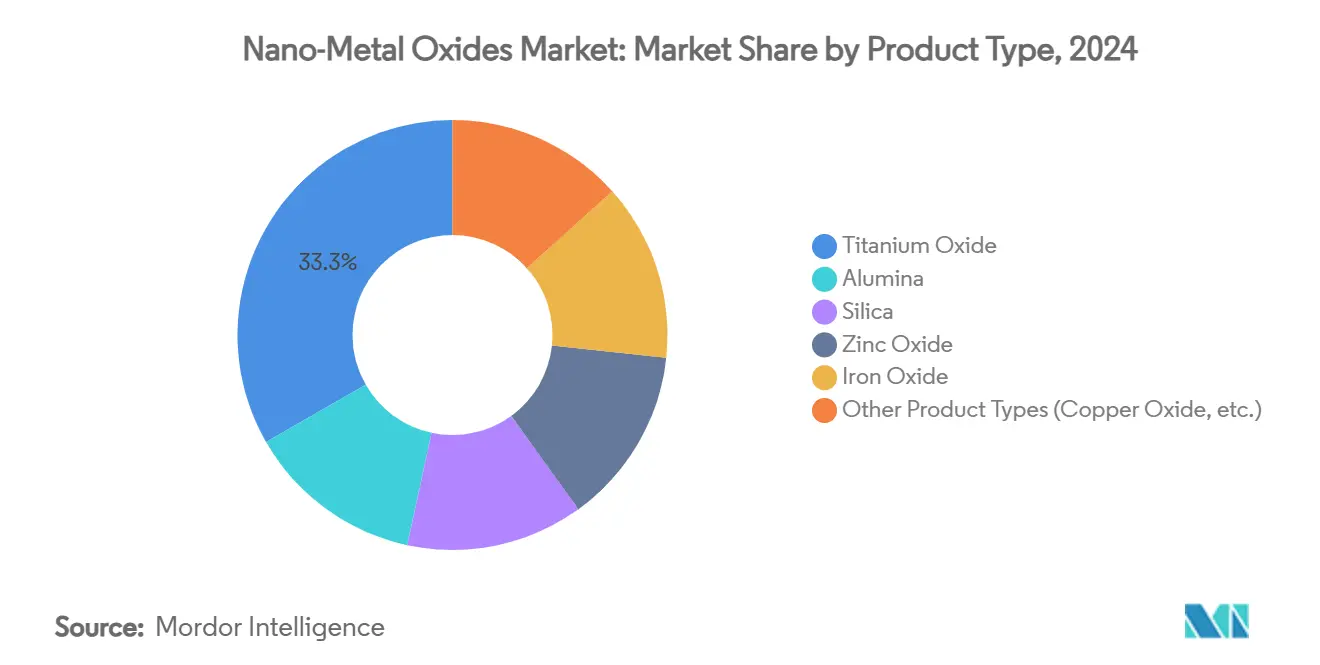

- По типу продукции диоксид титана лидировал с 33,28% доли рынка наноксидов металлов в 2024 году; диоксид церия готов к самому быстрому CAGR 7,96% до 2030 года.

- По размеру частиц диапазон 20-80 нм захватил 46,25% доли в 2024 году, при этом тот же диапазон также прогнозируется к самому быстрому росту с CAGR 7,85%.

- По методу синтеза золь-гель сохранил 41,18% доли в 2024 году; ожидается, что зеленый биосинтез вырастет с CAGR 8,27%.

- По конечному пользователю электроника и оптоэлектроника составили 27,95% выручки в 2024 году, тогда как прогнозируется, что энергетический сектор покажет самый высокий CAGR 8,20% до 2030 года.

- По географии Азиатско-Тихоокеанский регион держал 46,05% доли в 2024 году, и регион готов к расширению с CAGR 8,01% за тот же горизонт.

Глобальные тенденции и аналитика рынка наноксидов металлов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение наноматериалов в аэрокосмические суперсплавы | +1.2% | Глобально, с ранними достижениями в Северной Америке, Европе | Среднесрочный период (2-4 года) |

| Противомикробный спрос в составах личной гигиены | +1.5% | Глобально, сильнее всего в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Улучшения электродов накопления энергии | +1.8% | Глобально, во главе с производственными центрами Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Растущий спрос от индустрии красок и покрытий | +1.0% | Глобально, с фокусом на регионы с интенсивным строительством | Долгосрочный период (≥ 4 лет) |

| Увеличивающаяся технология 3D-печати | +0.8% | Глобально, с концентрацией в Северной Америке, Европе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение наноматериалов в аэрокосмические суперсплавы

Аэрокосмические программы внедряют упрочненные дисперсией оксидов сплавы, которые обеспечивают стабильные механические свойства до 500 °C, что на 40% лучше устаревших алюминиевых систем. Высокоэнтропийные никелевые сплавы, укрепленные наномасштабными преципитатами L1₂, поддерживают постоянную прочность на растяжение от -196 °C до 600 °C, устраняя препятствия температурной чувствительности для гиперзвуковых аппаратов. Композитные секции фюзеляжа на платформах Boeing 787 и Airbus A350 уже демонстрируют 20% экономию веса при сохранении структурной целостности через наноксидные наполнители. Помимо преимуществ несущей способности, встроенные наночастицы предлагают электромагнитную защиту, которая защищает авионику от внешних помех. Эти комбинированные преимущества ускоряют циклы квалификации и зажигают контракты на закупки среди поставщиков первого уровня.

Противомикробный спрос в составах личной гигиены

Потребительские предпочтения косметики без консервантов повышают интерес к наночастицам оксида цинка, которые достигают 90% снижения роста бактерий без цитотоксичности[1]Frontiers Media, "Противомикробные наноматериалы оксида цинка в косметике," frontiersin.org . Многофункциональные частицы диоксида титана обеспечивают одновременную УФ-защиту и фотоактивированное уничтожение патогенов, снижая загрузку добавок на состав. Оксид меди предлагает премиальную противогрибковую активность и поддерживает запуски люксовой косметики по уходу за кожей, нацеленные на резистентные дерматофиты. Быстрый поворот к активным веществам на основе металлов сокращает списки ингредиентов и поддерживает заявления о чистых этикетках, особенно в Азиатско-Тихоокеанском регионе, где регулятивное одобрение происходит быстро. Поставщики, масштабирующие дисперсии косметического класса, получают преимущество первопроходцев по мере того, как владельцы брендов пересоставляют глобальные портфели SKU.

Улучшения электродов накопления энергии

Наносферы оксида кремния, спроектированные с мезопористыми каналами, реализуют 17-кратную плотность энергии по сравнению с объемным кремнием, приспосабливаясь к расширению, вызванному литированием. Энтропийно-стабилизированные оксиды, которые размещают пять или более металлических видов, обеспечивают быструю ионную проводимость и структурную устойчивость, позволяя более длительные циклы жизни в твердотельных ячейках. Развивающиеся железо-воздушные батареи интегрируют нано-оксидные катализаторы для продвижения обратимого окислительно-восстановительного процесса Fe / FeO, открывая экономически эффективное сетевое хранение с обильными материалами. Эти прорывы усиливают запасы безопасности и сужают зависимость от дефицитного кобальта, позиционируя оксиды в центре химий батарей следующего поколения.

Растущий спрос от индустрии красок и покрытий

Пигменты оксида цинка и меди выдерживают 500 °C, обеспечивая превосходную стойкость к солевой коррозии, продлевая интервалы обслуживания промышленных активов. Фотокаталитические покрытия диоксида титана достигают усиленной кристалличности после термообработки при 800 °C, продвигая самоочищающиеся фасадные системы. Отражающие ближний инфракрасный свет нанопигменты снижают температуру поверхности темных фасадов на 50%, смягчая эффекты городских тепловых островов и поддерживая зеленые строительные кодексы. Внедрение усиливается в экономиках с интенсивным строительством, где энергосберегающие материалы командуют премиальными маржами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экологические последствия использования металлического порошка | -0.8% | Глобально, с более строгими регуляциями в Европе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Ценовая волатильность металлов-прекурсоров | -1.2% | Глобально, с наивысшим воздействием на производство в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Высокие производственные затраты | -1.0% | Глобально, с большим воздействием на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Экологические последствия использования металлического порошка

Оценки жизненного цикла показывают, что как химически, так и биосинтезированные наноксиды могут вызывать окислительный стресс и повреждение ДНК у водных видов, что вызывает регулятивное внимание. Европейское агентство по безопасности пищевых продуктов и FDA теперь обеспечивают более жесткие пороги воздействия для потребительских продуктов, поднимая затраты на соответствие для меньших производителей. Протоколы переработки и замкнутые системы очистки сточных вод становятся предпосылками для разрешений, добавляя капитальные расходы к проектам на зеленом поле. Участники рынка должны поэтому балансировать инновации со строгим экологическим управлением для получения доступа к рынку.

Ценовая волатильность металлов-прекурсоров

Титан, цинк и редкоземельные входы страдают от эпизодических ценовых колебаний, связанных с концентрированной добычей в Китае, который контролирует ключевые этапы разделения[2]Neo Performance Materials, "Стратегическая перестройка портфеля," neomaterials.com . Производители хеджируют риск, диверсифицируя поставки, расширяя переработку и совместно инвестируя в переработку руды выше по течению, однако краткоциклическая волатильность все еще сжимает маржи. Зеленый биосинтез снижает счета за энергию, но остается ограниченным по масштабу, оставляя крупных производителей зависимыми от обычных маршрутов в ближайшем будущем. Пункты о передаче затрат ослабляют напряжение для клиентов высшего уровня, хотя покупатели спотового рынка переносят завышенные затраты на входы во время перебоев в поставках.

Анализ сегментов

По типу продукции: диоксид титана лидирует благодаря универсальным применениям

Диоксид титана командовал 33,28% доли рынка наноксидов металлов в 2024 году, поскольку его фотокаталитическая сила и диэлектрическая стабильность обеспечили использование от самоочищающихся фасадов до высокодиэлектрических транзисторов. Расширение сегмента продолжается по мере того, как зеленые маршруты используют растительные экстракты для получения биосовместимых частиц с аналогичными запрещенными зонами, но с меньшими углеродными следами. Прогнозируется, что диоксид церия опередит сверстников с CAGR 7,96%, поскольку двойные состояния Ce³⁺/Ce⁴⁺ приводят в движение суспензии CMP, жизненно важные для планаризации полупроводников. Кремнезем и оксид цинка остаются надежными для барьерных пленок и дерматологических кремов, в то время как наноструктуры оксида железа проникают в системы ремедиации через 89% эффективность разложения красителей.

Рыночный импульс приносит пользу поставщикам, которые выравнивают инженерию частиц с сертификацией конечного использования. Производители диоксида титана капитализируют на широком регулятивном принятии в контакте с пищей и косметике, тогда как поставщики церия фокусируются на чистоте в масштабе пластин. Интегрированные фирмы используют общие сети прекурсоров для сокращения логистических затрат, укрепляя конкурентные рвы в этом срезе рынка наноксидов металлов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру частиц: 20-80 нм доминирует в производственной оптимизации

Диапазон 20-80 нм представлял 46,25% в 2024 году и прогнозируется к лидерству с CAGR 7,85%. Интервал балансирует квантовую поверхностную реактивность и процессную стабильность, предлагая легкую дисперсию в чернилах и полимерах, избегая агломерации, типичной ниже 20 нм. Частицы менее 20 нм обеспечивают превосходные каталитические скорости, но поднимают вопросы фильтрации и пылевой безопасности, которые увеличивают затраты на обращение. Размеры выше 80 нм служат нишевым оптическим или устойчивым к истиранию ролям, но уступают объемы массового рынка среднему диапазону. Достижения в золь-гелевых и гидротермальных реакторах теперь держат допуски ±5 нм, давая формулировщикам уверенность в последовательности от партии к партии.

Пользователи ценят эту золотую середину за настраиваемые запрещенные зоны в фотокатализаторах и предсказуемую реологию в красках. Продолжающаяся оптимизация реакторов в сочетании с встроенной спектроскопией обещает поднять производительность, цементируя окно 20-80 нм как рабочий сегмент рынка наноксидов металлов.

По методу синтеза: золь-гель поддерживает лидерство несмотря на рост зеленых методов

Маршруты золь-гель обеспечили 41,18% доли в 2024 году, потому что низкотемпературные реакции генерируют равномерную стехиометрию в промышленном масштабе. Обновления, такие как микрофлюидные миксеры, улучшают тепло- и массоперенос, сокращая времена пребывания и улучшая выход. Зеленый биосинтез, хотя только десятая часть нынешней мощности, готов к самому быстрому CAGR 8,27%, поскольку ферментеры, использующие грибы или растительные экстракты, сокращают энергию и уменьшают потоки отходов. Пламенное распыление и CVD обслуживают потребности высокой чистоты в каталитических нейтрализаторах и оптических покрытиях, но несут более высокие капитальные затраты.

Выбор процесса поэтому зависит от целей чистоты, производительности и регулятивных ожиданий. Производители, интегрирующие двойные маршруты золь-гель и биосинтеза, хеджируют риск, встречая цели устойчивости, укрепляя свой захват рынка наноксидов металлов.

По отрасли конечного пользователя: доминирование электроники на фоне ускорения энергетического сектора

Электроника и оптоэлектроника удержали 27,95% выручки в 2024 году на основе тонкопленочных транзисторов на основе оксидов, которые достигают подвижности полевого эффекта 15 см²/В·с и отношений включено/выключено выше 10⁸. Производители дисплеев принимают полупроводники оксидов для гибких экранов, стимулируя объемные обязательства. Тем временем энергетический сектор готов к росту с CAGR 8,20%, поскольку энтропийно-стабилизированные оксиды поднимают жизнь батарей и безопасность в твердотельных ячейках. Строительные применения выигрывают от самоочищающихся и отражающих БИК покрытий, которые сокращают охлаждающие нагрузки, а здравоохранение расширяет поглощение противомикробных пленок.

Диверсификация конечных пользователей защищает поставщиков от шоков отдельных секторов и эскалирует кумулятивный спрос. Фирмы, которые соединяют прикладные лаборатории с программами совместной разработки клиентов, конвертируют выигрыши спецификаций в долгосрочные соглашения о снятии в рамках рынка наноксидов металлов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион захватил 46,05% доли в 2024 году и прогнозируется к регистрации CAGR 8,01%, закрепленному 67,8% долей Китая в глобальных материалах кремниевых анодов и 21,5% долей Японии в патентах на передовые материалы. Вертикальная интеграция сжимает затраты и ускоряет переходы от пилота к массовому производству. Государственное финансирование, превышающее 30 млрд долларов США с 2001 года, финансирует консорциумы университет-индустрия, которые повышают технологическую готовность и навыки рабочей силы.

Северная Америка занимает второе место, поддерживаемая цепочками поставок аэрокосмической отрасли, которые требуют упрочненных оксидами сплавов и передовых полупроводников. Такие производители, как American Elements и Evonik, инвестировали в заводы ультравысокочистого коллоидного кремнезема для обслуживания фабрик чипов.

Европа делает акцент на экодизайне. Строгие директивы REACH мотивируют раннее принятие зеленого биосинтеза, а строительные модернизации поглощают отражающие БИК покрытия для соответствия мандатам энергоэффективности. Развивающиеся регионы, такие как Южная Америка и Ближний Восток, используют нано-оксидные фасады для климатически устойчивой инфраструктуры, постепенно поднимая свое потребление по мере созревания местных регуляций.

Конкурентный ландшафт

Рынок наноксидов металлов сильно фрагментирован, с десятками химических гигантов, конкурирующих наряду со специализированными нанотехнологическими фирмами. Капиталоемкие реакторы и стандарты чистоты клиентов электроники создают высокие барьеры входа, однако ни один производитель не превышает 10% долю выручки, держа соперничество интенсивным. Ведущие компании преследуют вертикальную интеграцию для обеспечения поставки прекурсоров; слияние силика и силановых подразделений Evonik в Smart Effects в январе 2025 года иллюстрирует эту тенденцию.

Соперники дифференцируются через контроль морфологии частиц, предлагая стержневидный оксид цинка для прозрачности солнцезащитного крема или полые сферы титана для фотонных кристаллов. Устойчивость теперь является рычагом брендинга. Фирмы, хвастающиеся 30% сокращением энергии через биомаршруты, выигрывают RFP от гигантов потребительских товаров, которые нацелены на снижение выбросов Scope 3.

Стратегические сотрудничества всплескивают. Производители полупроводников co-локализуют пилотные реакторы с поставщиками материалов для отладки вопросов загрязнения в реальном времени, блокируя долгосрочное снятие. Меньшие фирмы, неспособные финансировать сквозной capex, специализируются на услугах поверхностной функционализации или лицензируют IP зеленого синтеза, позиционируя себя как цели поглощения после обеспечения доказательства масштаба.

Лидеры индустрии наноксидов металлов

-

American Elements

-

Cabot Corporation

-

Evonik Industries AG

-

Nanophase Technologies Corporation

-

NYACOL Nano Technologies, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025: Исследовательская группа из Хэфэйских институтов физической науки, части Китайской академии наук, добилась успехов в улучшении локализованного поверхностного плазмонного резонанса (LSPR). Их исследование сосредоточилось на суперрешетках Cu₂O₁₋ₓ с кислородными вакансиями, проливая свет на нюансы вакансионного легирования в полупроводниках и индукции LSPR в наночастицах оксидов металлов.

- Февраль 2025: Matexcel, выдающийся игрок в решениях материаловедения, расширил свой продуктовый портфель, теперь предлагая более широкий массив наночастиц оксидов металлов. Этот шаг подчеркивает приверженность Matexcel предоставлению высококачественных, передовых материалов, укрепляющих такие сектора, как электроника, энергия, катализ и биомедицина.

Область охвата глобального отчета о рынке наноксидов металлов

Отчет о рынке наноксидов металлов включает:

| Оксид алюминия |

| Кремнезем |

| Диоксид титана |

| Оксид цинка |

| Оксид железа |

| Другие типы продукции (оксид меди и др.) |

| Менее 20 нм |

| 20 - 80 нм |

| Больше 80 нм |

| Золь-гель |

| Пламенная распылительная пиролиз |

| Гидротермальный/сольвотермальный |

| Химическое осаждение из паровой фазы |

| Зеленый/биосинтез |

| Транспорт |

| Электроника |

| Энергия |

| Строительство |

| Личная гигиена |

| Здравоохранение |

| Другие отрасли конечных пользователей (химия и катализаторы и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Скандинавские страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции | Оксид алюминия | |

| Кремнезем | ||

| Диоксид титана | ||

| Оксид цинка | ||

| Оксид железа | ||

| Другие типы продукции (оксид меди и др.) | ||

| По размеру частиц | Менее 20 нм | |

| 20 - 80 нм | ||

| Больше 80 нм | ||

| По методу синтеза | Золь-гель | |

| Пламенная распылительная пиролиз | ||

| Гидротермальный/сольвотермальный | ||

| Химическое осаждение из паровой фазы | ||

| Зеленый/биосинтез | ||

| По отрасли конечного пользователя | Транспорт | |

| Электроника | ||

| Энергия | ||

| Строительство | ||

| Личная гигиена | ||

| Здравоохранение | ||

| Другие отрасли конечных пользователей (химия и катализаторы и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Скандинавские страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка наноксидов металлов?

Размер рынка наноксидов металлов достиг 7,98 млрд долларов США в 2025 году.

Какой тип продукции имеет наибольшую долю?

Диоксид титана лидировал с 33,28% доли рынка наноксидов металлов в 2024 году.

Какой метод синтеза растет быстрее всего?

Прогнозируется, что зеленый биосинтез будет расширяться с CAGR 8,27% между 2025 и 2030 годами.

Почему Азиатско-Тихоокеанский регион так доминирует?

Азиатско-Тихоокеанский регион владеет 46,05% спроса благодаря вертикально интегрированным цепочкам поставок и устойчивому государственному финансированию исследований нанотехнологий.

Последнее обновление страницы: