Размер и доля рынка нанопорошка оксида магния

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 54.98 Миллион долларов США |

| Размер Рынка (2030) | 80.97 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

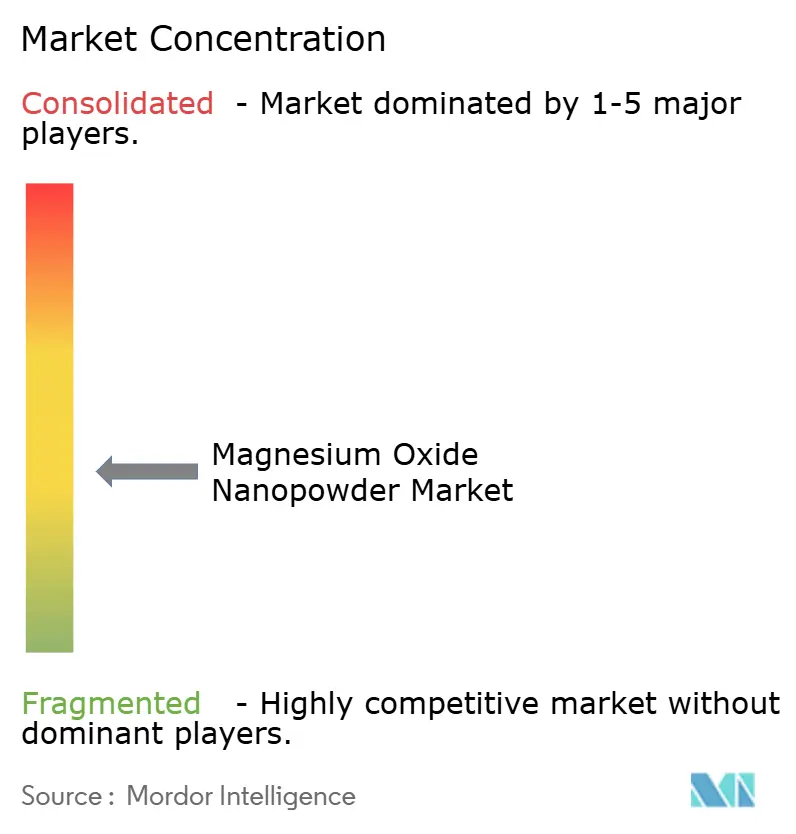

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нанопорошка оксида магния от Mordor Intelligence

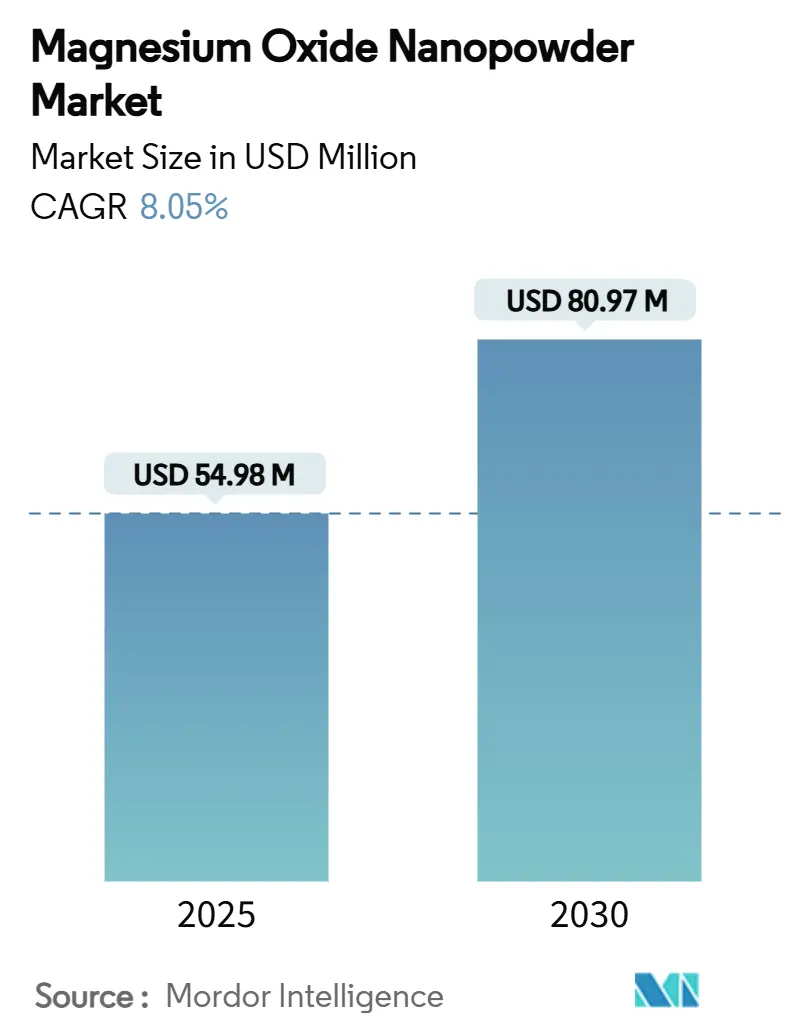

Размер рынка нанопорошка оксида магния оценивается в 54,98 млн долларов США в 2025 году и, как ожидается, достигнет 80,97 млн долларов США к 2030 году при среднегодовом темпе роста 8,05% в течение прогнозного периода (2025-2030). Большая часть доходов по-прежнему поступает от традиционного спроса на огнеупоры, однако импульс явно смещается в сторону высокотехнологичных применений в топливных присадках, электрической изоляции, огнезащитных полимерных соединениях и ранних прототипах твердотельных батарей. Безопасность поставок определяется 52%-ной долей Китая в первичном производстве магния в 2024 году, что обеспечивает преимущества по затратам для азиатских переработчиков, но подвергает глобальных покупателей волатильности, обусловленной политикой. Конкурентное позиционирование все больше зависит от собственных путей синтеза, которые обеспечивают узкие распределения размеров частиц и функционализированные поверхности, необходимые в передовых композитах и электролитах. Наконец, ужесточение пределов воздействия на рабочих местах для наноматериалов в Северной Америке и ЕС повышает расходы на соблюдение требований, но также благоприятствует устоявшимся производителям с сертифицированными системами качества.

Ключевые выводы отчета

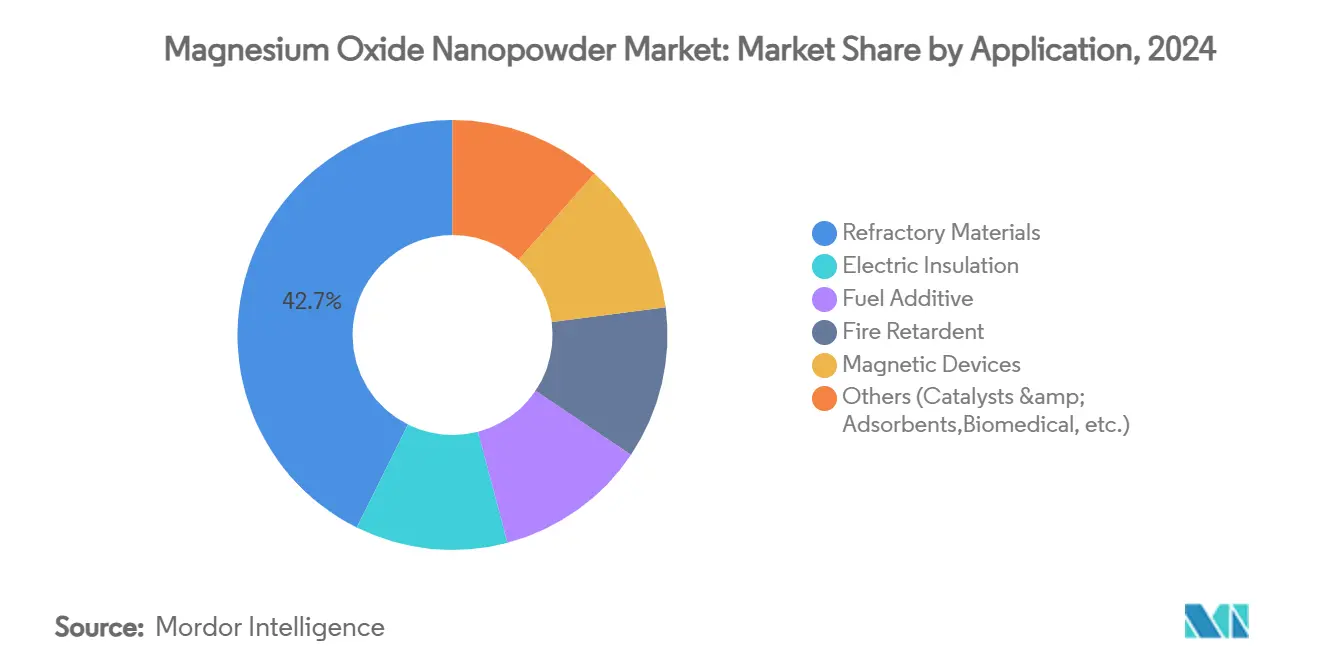

- По применению огнеупорные материалы лидировали с долей выручки 42,65% в 2024 году; прогнозируется рост топливных присадок со среднегодовым темпом роста 8,86% до 2030 года.

- По методу синтеза физические методы занимали 42,18% размера рынка нанопорошка оксида магния в 2024 году; методы химического осаждения развиваются со среднегодовым темпом роста 9,02% до 2030 года.

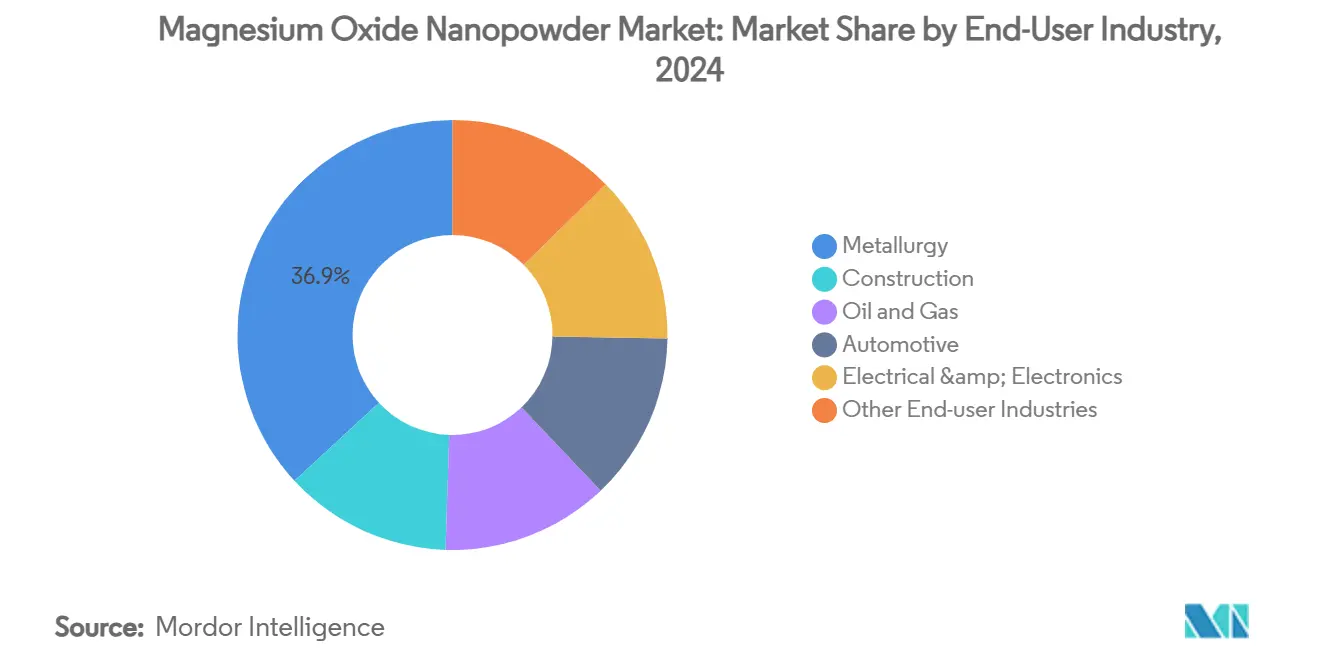

- По отрасли конечного потребления металлургия составляла 36,87% доли рынка нанопорошка оксида магния в 2024 году, в то время как прогнозируется, что другие отрасли конечного потребления покажут наивысший среднегодовой темп роста 8,45% до 2030 года.

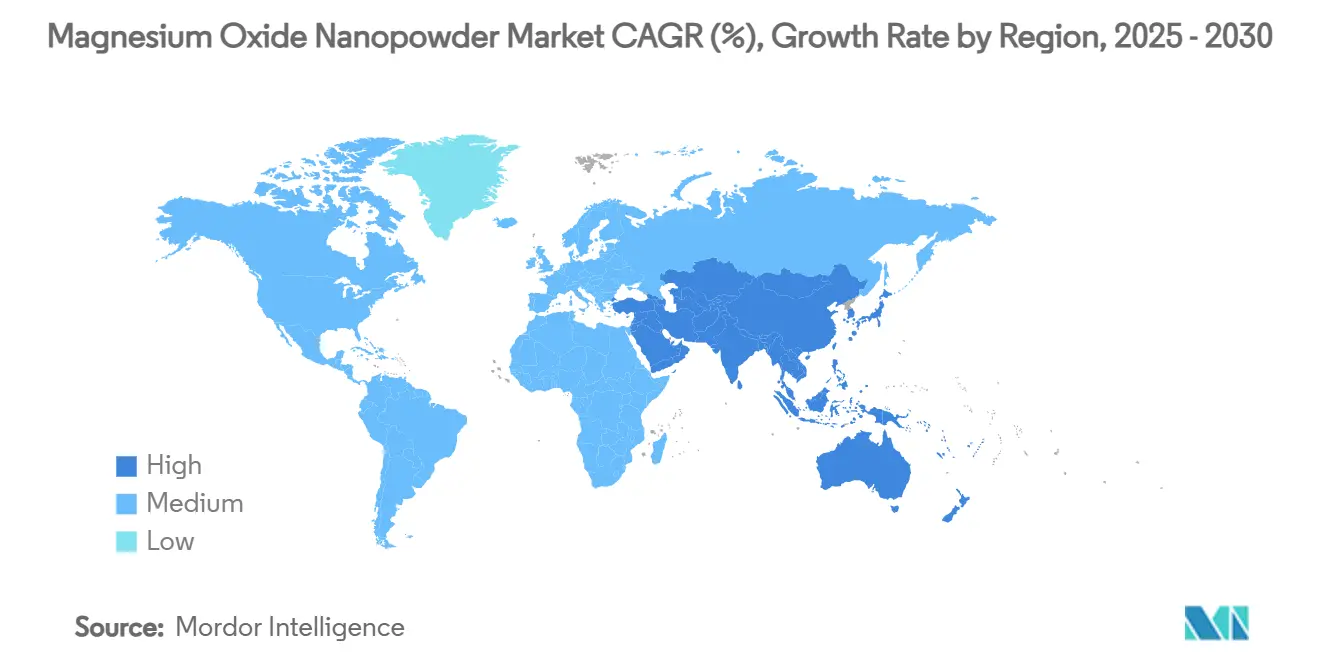

- По географии Азиатско-Тихоокеанский регион занимал 52,18% доли размера рынка нанопорошка оксида магния в 2024 году и остается самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 8,76% до 2030 года.

Глобальные тенденции и инсайты рынка нанопорошка оксида магния

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от огнеупорной промышленности | +1.8% | Глобально, сконцентрирован в сталелитейных центрах Азиатско-Тихоокеанского региона | Среднесрочная перспектива (2-4 года) |

| Рост применений в электрической изоляции | +1.5% | Производство электроники в Северной Америке и ЕС, экспансия в АТЭС | Долгосрочная перспектива (≥4 лет) |

| Увеличение использования в качестве топливной присадки | +1.2% | Глобальные автомобильные рынки, раннее внедрение в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤2 лет) |

| Расширение применения в огнезащитных полимерных композитах | +1.0% | Строительство и автомобильные требования безопасности в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Развивающаяся роль в твердотельных батарейных электролитах | +0.8% | Производство батарей в Азиатско-Тихоокеанском регионе, распространение в Северную Америку | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос от огнеупорной промышленности

Магнезитово-углеродные кирпичи, содержащие оксид магния наномасштаба, показывают более высокое уплотнение, которое снижает вызванные пористостью отказы в кислородно-конвертерных и дуговых электропечах. Сталелитейные компании в Китае, Японии и Южной Корее стандартизировали сорта нанопорошков в футеровках ковшей, промежуточных ковшей и машин непрерывного литья для выдерживания быстрых термических циклов. Консолидация среди интегрированных производителей стали означает, что меньшее количество покупателей обладает большей покупательной способностью, но они платят премии за надежность, которая позволяет избежать незапланированных остановок. По мере расширения мощностей дуговых электропечей в Азиатско-Тихоокеанском регионе спрос на рынке нанопорошка оксида магния остается тесно связанным с растущим производством стали на основе лома. Поставщики с вертикально интегрированным производством и опытом разработки огнеупорных составов могут заключать долгосрочные контракты, основанные на совместных соглашениях НИОКР.

Рост применений в электрической изоляции

Эпоксидные системы с загрузкой 1 мас.% наночастиц оксида магния поддерживают диэлектрическую постоянную 13 при 230 °C и удваивают теплопроводность по сравнению с чистой смолой. Эти характеристики решают хроническую проблему компромисса между рассеиванием тепла и электрическим сопротивлением в силикарбидных силовых модулях и тяговых инверторах. Напряжения силовых установок электромобилей выше 800 В в сочетании с миниатюрными форм-факторами усиливают потребность в высокотемпературных изоляционных наполнителях, которые остаются химически инертными при частичном разряде. Производители кабелей в Азиатско-Тихоокеанском регионе масштабируют полиэтиленовые соединения, наполненные лиофилизированными пенами оксида магния, которые подавляют накопление пространственного заряда. По мере роста мощности инверторов ветряных турбин европейские коммунальные предприятия также специфицируют заливочные массы с наночастицами для морских подстанций.

Увеличение использования в качестве топливной присадки

Дизельные смеси, легированные наночастицами оксида магния, сокращают несгоревшие углеводороды и уменьшают твердые частицы без добавления остатков тяжелых металлов[1]ScienceDirect, "Nanomagnesia as Diesel Additive," sciencedirect.com. Испытания на двигательном стенде показывают снижение вязкости, которое улучшает формы распыления форсунок и повышает тормозную термическую эффективность. Правила выбросов Евро-7, запланированные на 2027 год, создают регулятивный импульс в ЕС, отражаемый стандартами Китай VII, оба способствуют присадкам для улучшения сгорания. Коммерческие испытания в Индии демонстрируют концентрации дозирования ниже 20 ppm, что удерживает стоимость присадки на литр в рамках целей автопроизводителей. Это окно возможностей поддерживает дифференцированное ценообразование, которое компенсирует премиальную стоимость высокочистых порошков.

Расширение применения в огнезащитных полимерных композитах

Полипропилен с загрузкой 30 мас.% наночастиц гидроксида магния достиг предельного кислородного индекса 29,3%, пройдя UL-94 V-0 без галогенированных добавок. Строительные панели и отделка салонов автомобилей используют эти минеральные добавки для соответствия стандартам классификации огнестойкости Регламента строительных изделий ЕС. Высокая удельная теплоемкость оксида магния поглощает значительную энергию во время эндотермического разложения, в то время как выделяемый водяной пар разбавляет кислород в зоне пламени. В отличие от тригидрата алюминия, магниевые системы поддерживают механическую прочность при повышенных температурах, что подходит для корпусов батарей электромобилей, которые проходят строгие испытания на огнестойкость. Страховые компании имущества в Северной Америке начали предлагать скидки на премии для зданий, спроектированных с негалогенными огнезащитными композитами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на производство и очистку | -2.1% | Глобально, особенно затрагивающие производителей в Северной Америке и ЕС | Краткосрочная перспектива (≤2 лет) |

| Проблемы агрегации и агломерации | -1.4% | Глобальное производство, критично для объемного производства в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Ужесточение регуляций воздействия наночастиц на рабочих местах | -1.0% | Регулятивные рамки Северной Америки и ЕС, глобальное расширение | Долгосрочная перспектива (≥4 лет) |

| Волатильность поставок сырья магния | -0.8% | Глобальные цепи поставок, концентрированный риск зависимости от Китая | Краткосрочная перспектива (≤2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на производство и очистку

Золь-гель заводы, способные к производству 1425 кг в день⁻¹, требуют капитальных затрат выше 45 000 долларов США, а возврат инвестиций растягивается на более чем три года при сегодняшней ценовой структуре. Энергоемкие гидротермальные и кальцинационные этапы повышают чувствительность к траекториям углеродного ценообразования в ЕС и отдельных штатах США. Спецификации чистоты выше 99,8 мас.% повышают затраты на реагенты и фильтрацию, которые не могут быть амортизированы на товарных объемах. Более мелкие производители за пределами Азиатско-Тихоокеанского региона сталкиваются с недостатками масштаба, что ограничивает их способность участвовать в тендерах на крупные огнеупорные заказы или контракты на поставку автомобильных присадок.

Проблемы агрегации и агломерации

Наночастицы оксида магния несут высокие поверхностные энергии, которые способствуют агломерации, снижая качество дисперсии в полимерных матрицах и жидких суспензиях. Химические поверхностно-активные вещества облегчают кластеризацию, но вносят примеси, недопустимые в батарейных электролитах или биомедицинских продуктах. Низкотемпературная сублимационная сушка дает пористые решетки, которые легче перераспределяются, однако дополнительная обработка добавляет стоимость и увеличивает сроки поставки. Конечные пользователи часто требуют индивидуальные поверхностные обработки, создавая фрагментацию запасов и сложные режимы обеспечения качества.

Сегментный анализ

По применению: огнеупорные материалы лидируют, в то время как топливные присадки ускоряются

Огнеупорные материалы генерировали 42,65% размера рынка нанопорошка оксида магния в 2024 году, основываясь на магнезитово-углеродных кирпичах и футеровках промежуточных ковшей для обработки расплавов стали и алюминия. Технические усовершенствования в дуговых электропечах благоприятствуют более тонким распределениям частиц, которые уплотняют микроструктуры кирпичей. По мере более глубокого проникновения стали на основе лома в Азии энергоэффективные футеровки остаются критическими для производительности. Ожидается сохранение лидерства на рынке до 2030 года, хотя ее пропорциональная доля будет снижаться по мере масштабирования новых применений.

Категория топливных присадок показывает среднегодовой темп роста 8,86% до 2030 года, отражая беспрецедентное регулятивное давление на сокращение выбросов твердых частиц и NOx как в дорожных, так и внедорожных парках. Дисперсии наночастиц улучшают атомизацию, повышают равномерность температуры пламени и уменьшают предшественники сажи без ущерба для гарантий на двигательное оборудование. Пилотные испытания парков в ЕС и Китае сообщают о приросте экономии топлива выше 2%. Хотя сегмент начинается с небольшой базы, его темп роста делает его фокусной точкой для производителей, нацеленных на автомобильных клиентов, ищущих готовые решения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По методу синтеза: химическое осаждение догоняет физические методы

Физические маршруты, такие как пламенный распылительный пиролиз и вакуумное паровое осаждение, занимали 42,18% выручки 2024 года, выигрывая от амортизированного оборудования и пропускной способности, подходящей для огнеупорных сортов. Недостатком остаются широкие диапазоны размеров частиц, которые не соответствуют премиальным спецификациям электроники или биомедицины. Производители с устаревшими физическими активами сталкиваются с решениями об обновлении, поскольку спрос мигрирует вверх по цепочке создания стоимости.

Химическое осаждение демонстрирует среднегодовой темп роста 9,02% до 2030 года, поддерживаемое превосходным контролем над стехиометрией, морфологией и концентрацией поверхностных гидроксильных групп. Замкнутые реакторы в сочетании с встроенными анализаторами размеров частиц теперь работают в режимах непрерывного потока, которые улучшают выход и сокращают потери растворителя. Оценки жизненного цикла показывают более низкую интенсивность парниковых газов при использовании возобновляемого электричества, что соответствует политикам закупок покупателей, нацеленным на цепи поставок с нулевым выбросом. Зеленый или биоосновный синтез переходит из лаборатории в пилотный масштаб, хотя удельная стоимость остается выше, а мощность ограничена.

По отрасли конечного потребления: доминирование металлургии сталкивается с давлением диверсификации

Металлургия составляла 36,87% доли рынка нанопорошка оксида магния в 2024 году, поскольку интегрированные заводы продолжают поглощать основную часть спроса на огнеупорные сорта. Передача знаний между поставщиками и исследовательскими центрами заводов помогает поддерживать более высокие коэффициенты поглощения по сравнению с другими секторами. Тем не менее прогнозируется постепенное снижение доли по мере ускорения диверсификации вниз по течению.

Другие отрасли конечного потребления, корзина, которая включает химические вещества, здравоохранение и хранение энергии, будут расширяться со среднегодовым темпом роста 8,45% между 2025 и 2030 годами. Биосовместимые покрытия, антимикробные текстиль и фототермальные методы лечения рака находятся на ранней стадии, но привлекают венчурное финансирование и академическое сотрудничество. В батареях масштаба сети оксид магния служит спекающей добавкой в твердых электролитах, сочетаясь с политиками интеграции возобновляемых источников в Китае и Соединенных Штатах. Такая широта позволяет поставщикам распределить риск за пределы циклических циклов спроса на металлы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион владел 52,18% выручки 2024 года на рынке нанопорошка оксида магния и, как прогнозируется, будет развиваться со среднегодовым темпом роста 8,76% до 2030 года, опираясь на интегрированные цепи поставок, сырье с преимуществом по затратам и плотные кластеры производителей стали, электроники и батарей. Китай закрепляет региональный спрос, однако опыт Японии в керамике и экосистема полупроводников Южной Кореи обеспечивают дополнительное притяжение для сортов сверхвысокой чистоты. Государственные стимулы, направленные на оборудование для энергетического перехода, обеспечивают дополнительный объем в тепловом управлении электромобилей и пилотных линиях твердотельных батарей.

Северная Америка представляет меньшую, но технологически богатую арену, в которой аэрокосмические, оборонные и передовые силовые электронные устройства потребляют порошки высоких спецификаций. Соединенные Штаты реквизировали меры безопасности внутренних поставок, и стартапы, такие как Magrathea, пилотируют углеродно-нейтральную добычу магния из морской воды, что может снизить риски закупки сырья и усилить местные цепочки создания стоимости к концу 2020-х годов[2]Magrathea, "Seawater-Derived Magnesium Pilot Plant," magrathea.com. Стратегия критических минералов Канады включает гранты, которые снижают капитальные барьеры для финишных линий нанопорошков, потенциально перепозиционируя регион как экспортера специальных сортов, а не импортера.

Европа поддерживает устойчивый рост, поскольку строительные кодексы ужесточают пороги огнестойкости, а автопроизводители принимают богатые магнием компоненты электромобильности. Германия лидирует в потреблении благодаря своей автомобильной и химической базе, тогда как Соединенное Королевство использует аэрокосмические и оборонные проекты, требующие высокотемпературной изоляции. Регламенты циркулярной экономики ЕС поощряют минеральные огнезащитные наполнители вместо галогенированных альтернатив, предлагая регулятивные попутные ветры для расширения рынка нанопорошка оксида магния. Директивы энергетической стратегии блока также направляют средства в консорциумы твердотельных батарей, где MgO играет критическую интерфейсную роль.

Конкурентная среда

Конкурентная интенсивность умеренная, поскольку производство наноматериалов высокой чистоты требует специализированных реакторов, контролируемых атмосфер и надежных рамок обеспечения качества, которые действуют как барьеры входа. American Elements, Nanoshel и Hongwu International закрепляют премиум-сегмент, используя вертикальную интеграцию от сырья до пользовательских дисперсий. Игроки среднего уровня в Китае поставляют огнеупорные и топливно-присадочные сорта в масштабе, и некоторые движутся вверх по цепочке создания стоимости, лицензируя патенты на осаждение от академических институтов.

Технологическое лидерство основывается на процессном ноу-хау, которое сужает распределение размеров частиц ниже 30 нм с жестким контролем агломерации. Производители внедрили поверхностно-функционализированные порошки с силановыми или фосфатными группами, которые повышают совместимость с полимерными матрицами, открывая прибыльные каналы в корпусах батарей электромобилей. Данные интеллектуальной собственности показывают растущую долю заявок, связанных с зеленым синтезом, непрерывной обработкой и анодами батарей с покрытием MgO, сигнализируя о стратегических поворотах к конечным рынкам хранения энергии.

Модели сотрудничества укрепляются, поскольку конечные пользователи инвестируют в совместные пилотные линии для совместной разработки составов. Японский производитель полупроводников недавно подписал многолетнее соглашение о поставках и разработке с американской фирмой нанопорошков, специализирующейся на ультра-низкохлоридном MgO для GaN силовых устройств. Аналогичные альянсы в Европе объединяют производителей магнитов с поставщиками нанопорошков для уточнения промежуточных продуктов MgO для спеченных Nd-Fe-B магнитов, капитализируя на решоринге поставок постоянных магнитов в регионе.

Лидеры отрасли нанопорошка оксида магния

-

Merck KGaA

-

US Research Nanomaterials

-

American Elements

-

Sigma-Aldrich (MilliporeSigma)

-

SkySpring Nanomaterials

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Октябрь 2024 года: Агентство по охране окружающей среды США обновило свои регламенты 40 CFR 721. Эти изменения вводят новые ограничения значимого использования и требуют использования респираторов при работе с нанопорошком оксида магния.

- Февраль 2024 года: Техасский университет в Остине опубликовал новые руководящие принципы безопасности для работы с наноматериалами. Эти обновления сосредоточены на безопасном обращении с нанопорошком оксида магния и надлежащем мониторинге рисков воздействия.

Область глобального отчета по рынку нанопорошка оксида магния

Глобальный отчет по рынку нанопорошка оксида магния включает:

| Огнеупорные материалы |

| Электрическая изоляция |

| Топливная присадка |

| Огнезащита |

| Магнитные устройства |

| Прочие (катализаторы и адсорбенты, биомедицинские и т.д.) |

| Физические методы |

| Химическое осаждение |

| Зеленый/биоосновный синтез |

| Металлургия |

| Строительство |

| Нефть и газ |

| Автомобильная |

| Электротехника и электроника |

| Другие отрасли конечного потребления (химическая и нефтехимическая, здравоохранение и фармацевтика и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Огнеупорные материалы | |

| Электрическая изоляция | ||

| Топливная присадка | ||

| Огнезащита | ||

| Магнитные устройства | ||

| Прочие (катализаторы и адсорбенты, биомедицинские и т.д.) | ||

| По методу синтеза | Физические методы | |

| Химическое осаждение | ||

| Зеленый/биоосновный синтез | ||

| По отрасли конечного потребления | Металлургия | |

| Строительство | ||

| Нефть и газ | ||

| Автомобильная | ||

| Электротехника и электроника | ||

| Другие отрасли конечного потребления (химическая и нефтехимическая, здравоохранение и фармацевтика и т.д.) | ||

| По географии (стоимость) | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны Северной Европы | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какие факторы способствуют быстрому росту рынка нанопорошка оксида магния?

Строгие правила выбросов, растущий спрос на негалогенные огнезащитные полимеры и прогресс в твердотельных батареях подталкивают рынок к среднегодовому темпу роста 8,05% до 2030 года.

Насколько велик рынок нанопорошка оксида магния сегодня?

Размер рынка составляет 54,98 млн долларов США в 2025 году и, как ожидается, вырастет до 80,97 млн долларов США к 2030 году.

Какой сегмент применения растет быстрее всего?

Топливные присадки демонстрируют наивысший темп роста 8,86% среднегодового темпа роста благодаря законодательству по выбросам транспортных средств, которое благоприятствует усилителям эффективности сгорания.

Почему Азиатско-Тихоокеанский регион доминирует на рынке?

Регион сочетает обильное магниевое сырье, интегрированные производственные центры электроники и автомобилестроения, а также сильную политическую поддержку новых энергетических технологий, что приводит к доле выручки 52,18% в 2024 году.

Какие проблемы могут замедлить расширение рынка?

Высокие производственные затраты, агломерация наночастиц, более строгие регламенты безопасности на рабочих местах и зависимость от китайского сырья магния влияют на потенциал роста, даже когда спрос растет глобально.

Последнее обновление страницы: