Размер и доля рынка Мобильный 3d

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 58.01 Миллиардов долларов США |

| Размер Рынка (2030) | 258.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 34.86% CAGR |

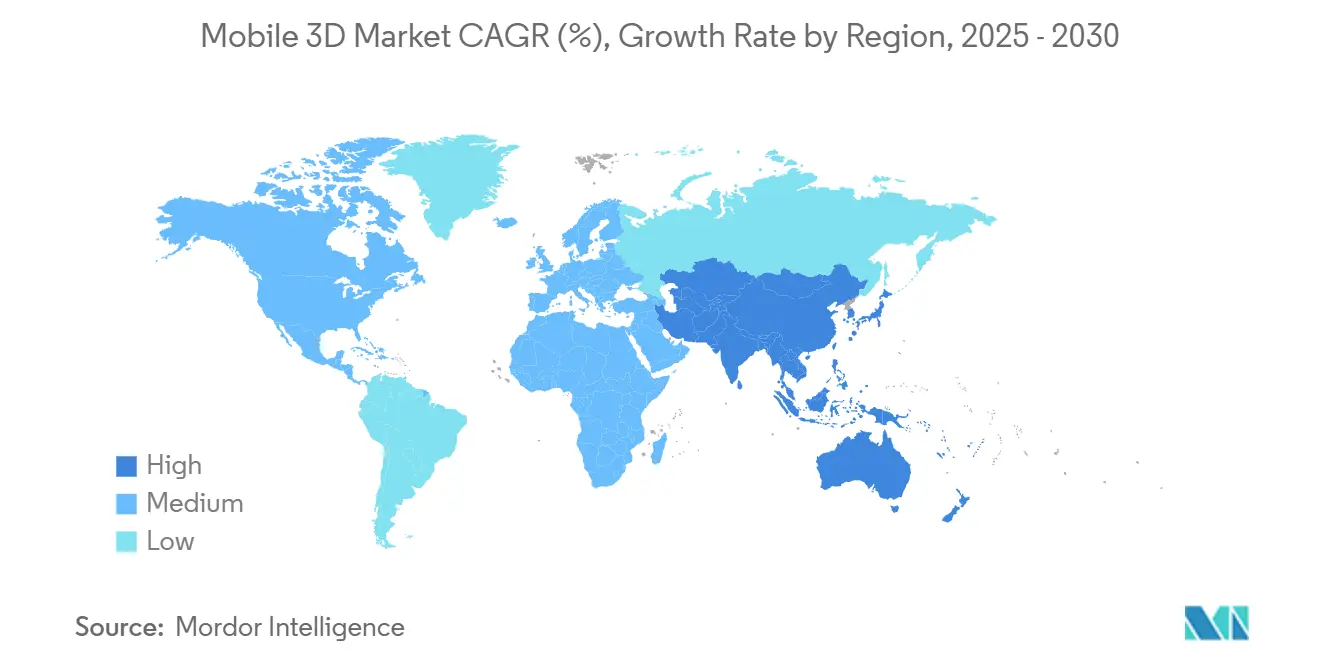

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

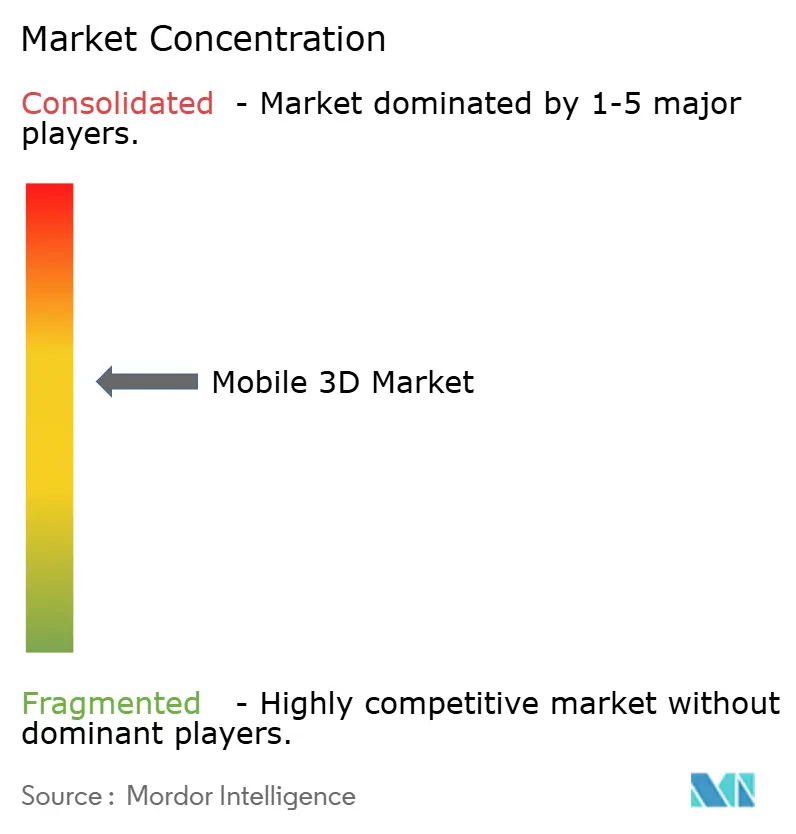

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Мобильный 3d от Mordor интеллект

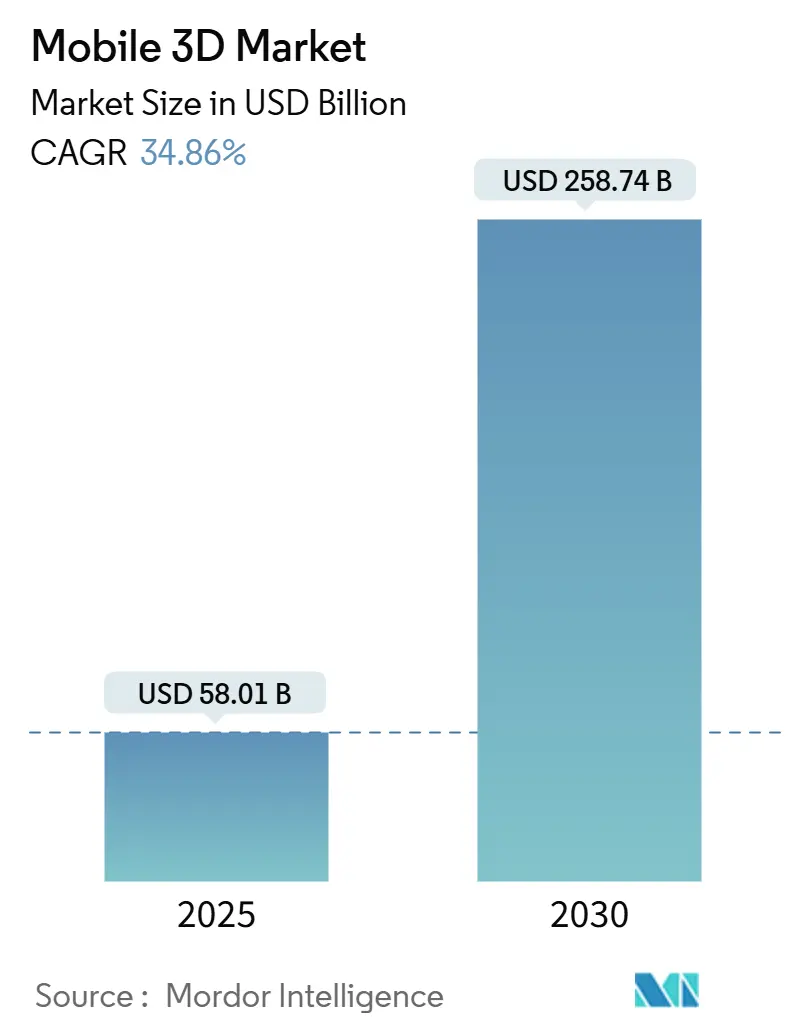

Рынок Мобильный 3d сгенерировал 58,01 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 258,74 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 34,86%. Устойчивый рост отражает сочетание граничной ИИ-обработки с передовыми модулями измерения глубины, которые превращают обычные телефоны в инструменты пространственных вычислений. Снижение стоимости oled микродисплеев расширяет доступ к пространственному контенту высокого разрешения на смартфонах, складных устройствах и носимых устройствах. Датчики времени полета (ToF) усиливают мобильную съемку, в то время как процессоры светового поля достигают качества голограмм 4к при 30 кадрах в секунду, сигнализируя о следующей волне инноваций в захвате глубины.[1]National исследовать совет из наука и технология, "ПЛИС SoC Achieves настоящий-время 4к Hologram Rendering," etri.re.kr Прирост производительности предприятий, рост популярности AR игр и развертывание сетей 5 г еще больше повышают потребительский спрос. Перестройка цепочек поставок вокруг VCSEL излучателей и SPAD датчиков меняет переговорную силу среди производителей компонентов, в то время как тепловое управление и долговечность батареи остаются ограничениями дизайна.

Ключевые выводы отчета

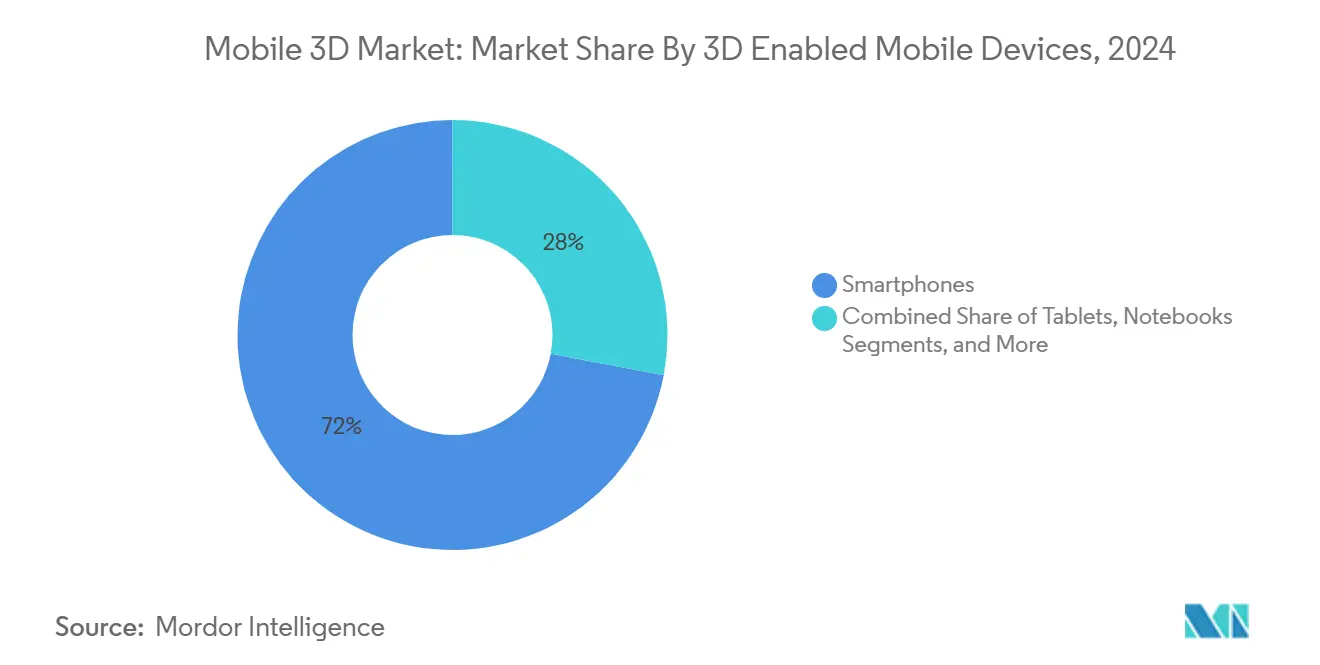

- По устройствам с поддержкой 3d смартфоны лидировали с 72% доли рынка Мобильный 3d в 2024 году; прогнозируется, что AR/VR очки будут расширяться со среднегодовым темпом роста 36,10% до 2030 года.

- По компонентам устройств 3d датчики изображений составили 46,30% размера рынка Мобильный 3d в 2024 году; oled микродисплеи отслеживают среднегодовой темп роста 35,00% до 2030 года.

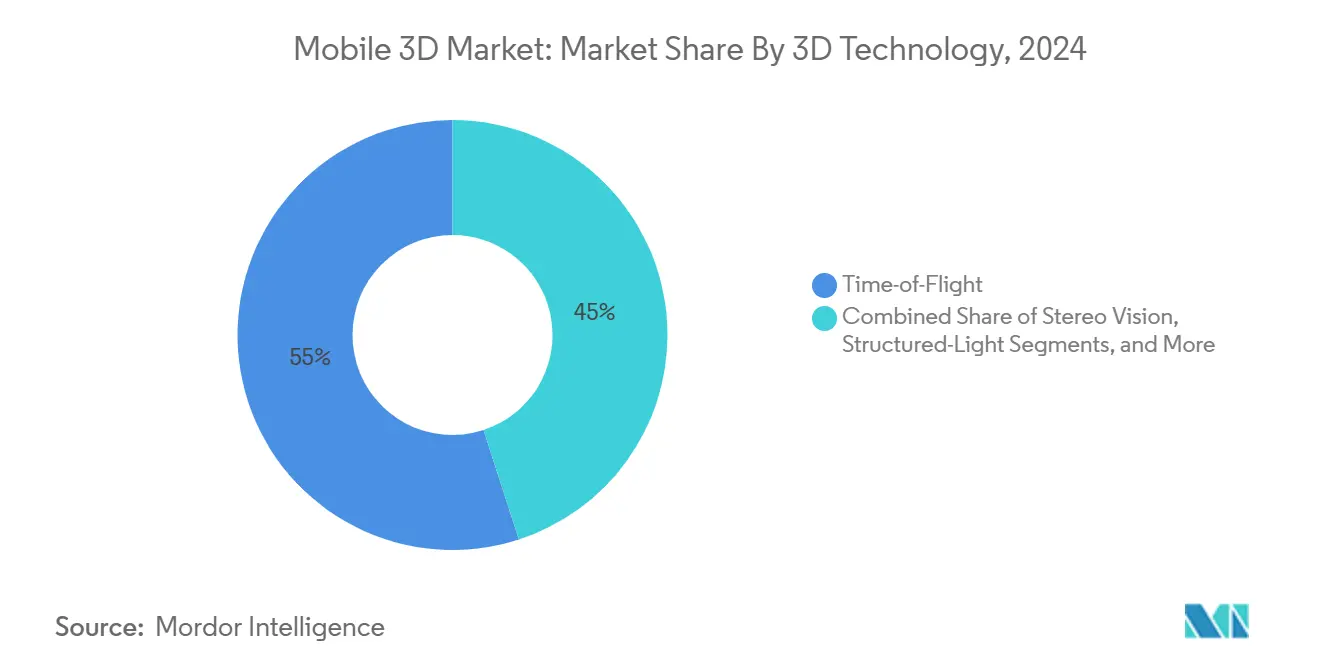

- По 3d технологиям ToF захватил 55% доли рынка Мобильный 3d в 2024 году, в то время как световое поле прогнозируется расти со среднегодовым темпом роста 37,12%.

- По приложениям мобильные игры удерживали 31,40% доли выручки размера рынка Мобильный 3d в 2024 году; промышленный и корпоративный AR готов продвигаться со среднегодовым темпом роста 35,10% до 2030 года.

- По географии Северная Америка командовала 40% долей рынка Мобильный 3d в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самую быструю траекторию со среднегодовым темпом роста 41,02% до 2030 года.

Глобальные тенденции и инсайты рынка Мобильный 3d

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост проникновения смартфонов и обновления 5 г | +8.2% | Глобально, APAC лидирует | Средний срок (2-4 года) |

| Быстрое внедрение модулей 3d сенсорных камер | +7.8% | Северная Америка и ЕС премиум, APAC массовый рынок | Короткий срок (≤ 2 лет) |

| Всплеск мобильных AR игр и использования социальных сетей | +6.4% | Глобальные городские кластеры | Короткий срок (≤ 2 лет) |

| Снижение стоимости oled микродисплеев | +5.9% | Производственные центры APAC, глобальное потребление | Средний срок (2-4 года) |

| Граничный ИИ для 3d реконструкции на устройстве | +4.1% | Рынки премиальных устройств | Длительный срок (≥ 4 лет) |

| Складные и двухэкранные форм-факторы | +2.4% | Премиальные уровни развитых рынков | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение модулей 3D сенсорных камер (ToF / структурированный свет)

Массивы времени полета и структурированного света теперь лежат в основе точного захвата глубины для портретной съемки и наложений дополненной реальности. Sony расширила свой завод лазерных диодов в Таиланде в 2024 году для удовлетворения растущего спроса, добавив 2000 рабочих мест для масштабирования производства VCSEL.[2]Sony полупроводник решения группа, "Sony к Expand производство из лазер Diodes в Таиланд," sony-semicon.co.jpISOCELL Vizion 33D от Samsung повышает точность дальности, а функция пространственного видео яблоко на iPhone 15 Pro подчеркивает потребительский аппетит к нативному 3d захвату. Патент мета на непрямой ToF улучшает смягчение размытия движения и энергоэффективность, повышая отзывчивость в компактных форм-факторах. Промышленные секторы получают преимущества от точности измерения объектов, которая поддерживает робототехнику и автоматизацию.

Всплеск мобильных AR игр и фильтров социальных сетей

AR игры и фейс-фильтры, популяризированные Instagram, стимулируют привычное использование 3d функций. Академический обзор 42000 эффектов Instagram показал, что фильтры украшения составили 20% загрузок, иллюстрируя спрос на улучшение лица в реальном времени. Ericsson сообщает, что абоненты 5 г показывают материально более высокую вовлеченность в AR из-за стабильной пропускной способности. Стабильная диффузия на устройстве от Qualcomm генерирует фотореалистичные сцены менее чем за 15 секунд, открывая инструменты для творцов миллионам телефонов.[3]Qualcomm Developer сеть, "настоящий-время Gaussian Splatting на Snapdragon платформы," developer.qualcomm.com Эти разработки снижают барьеры для пользовательского 3d контента и усиливают сетевые эффекты на социальных платформах.

Граничный ИИ для 3D реконструкции на устройстве для офлайн AR

Snapdragon 8 Elite достигает 45 TOPS, поддерживая модели свыше 13 миллиардов параметров без облачного подключения. Запас производительности позволяет мгновенное понимание сцены, необходимое для заводских инспекций и удаленной поддержки. ToF AR SDK от Sony оптимизирует алгоритмы для ограничений мощности телефонов, сокращая циклы разработки для промышленных партнеров. Растущая зависимость от граничного вывода улучшает соблюдение конфиденциальности и снижает задержку.

Снижение стоимости OLED микродисплеев, обеспечивающее пространственный контент

зрение Pro от яблоко иллюстрирует чувствительность к стоимости: поставляемые Sony 4к микро-oled составляют 21% спецификации материалов устройства, согласно Panasonic. LG отображать заказал инструменты осаждения Sunic, а BCDTEK инвестировал 970 млн долларов США в 12-дюймовую фабрику микро-oled, ускоряя ценовую эрозию.[4]oled-Info, "LG отображать Orders оборудование для Микро-oled производство," oled-info.com Тандемные белые oled стеки достигают 95% гаммы Rec. 2020, в то время как прототип LG на 10000 нит решает ограничения наружной яркости. Более дешевые, более яркие панели открывают массовые AR носимые устройства.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость 3d оборудования и создания контента | -4.8% | Глобально, остро в ценочувствительных регионах | Средний срок (2-4 года) |

| Разряд батареи и тепловые ограничения | -3.6% | По всему миру, общеустройственная проблема | Короткий срок (≤ 2 лет) |

| Узкие места цепочки поставок VCSEL | -2.9% | Сегменты премиальных устройств по всему миру | Короткий срок (≤ 2 лет) |

| Отсутствие открытых кроссплатформенных файловых стандартов | -1.7% | Корпоративные развертывания глобально | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость 3D оборудования и создания контента

Производственная стоимость зрение Pro в 1519 долларов США раскрывает премиальное бремя микро-oled и сенсорных сборок. Команды контента также сталкиваются с крутыми кривыми обучения, ограничивая небольшие студии. Тем не менее, Howden сообщает о измеримой экономии на обслуживании от пользовательских AR рабочих процессов, несмотря на первоначальные расходы. Масштабирование компонентов толкает цены ниже, однако доступность для массового рынка остается среднесрочным вызовом, особенно на развивающихся рынках, где переходы с простых телефонов все еще происходят.

Разряд батареи и тепловые ограничения в интенсивной 3D обработке

Даже с квантованием и обрезкой большие модели зрения облагают мобильные энергетические бюджеты налогом. Непрерывный 3d захват может вызвать тепловое дросселирование, которое ухудшает частоту кадров. SPAD датчики Sony снижают энергию на кадр за счет обнаружения одного фотона, но общее потребление системы все еще высоко. Производители устройств добавляют парокамерное охлаждение и адаптивное масштабирование производительности, однако прогресс в химии батарей продвигается медленно.

Сегментный анализ

По устройствам с поддержкой 3D: смартфоны управляют объемом, AR/VR лидирует в росте

Смартфоны захватили 72% рынка Мобильный 3d в 2024 году, отражая преимущество установленной базы и ежегодные циклы обновления оборудования. Флагманские телефоны теперь объединяют ToF массивы, ИИ ускорители и oled дисплеи, формируя базовую линию для дорожных карт пространственных вычислений. Серия Galaxy S25 от Samsung является примером этого с ProVisual съемкой на основе ИИ, которая превращает повседневные фотографии в 3d активы с картой глубины. Складные устройства вводят многослойные интерфейсы, которые углубляют пользовательское погружение, в то время как планшеты и ноутбуки расширяют 3d сотрудничество на большие холсты.

AR/VR очки командуют меньшим числителем сегодня, но публикуют самый быстрый подъем на 36,10% среднегодового темпа роста. реальность Labs от мета, несмотря на 4,4 миллиарда долларов США операционных убытков, зафиксировал рекордную выручку, подчеркивая скрытое потребительское притяжение. Google и Samsung дебютируют Android кср очки в 2026 году, сигнализируя о приверженности на уровне платформы. Эти устройства соединяют развлечения и предприятия, от захватывающих игр до наложений обслуживания на месте. По мере масштабирования объемов размер рынка Мобильный 3d для носимых устройств закроет разрыв со смартфонами в течение прогнозного окна.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам устройств: датчики лидируют в доле, дисплеи управляют инновациями

3d датчики изображений удерживали 46,30% размера рынка Мобильный 3d в 2024 году, служа краеугольным камнем для захвата глубины на телефонах, планшетах и гарнитурах. Тайское расширение Sony обеспечивает мощность диодов как для автомобильных лидар, так и для мобильных ToF модулей, ослабляя краткосрочные узкие места. VCSEL излучатели остаются ограниченными по поставкам, побуждая OEM к двойному снабжению, где это возможно.

oled микродисплеи являются историей импульса, растущей на 35% ежегодно. Кривые стоимости изгибаются вниз, поскольку LG отображать и китайские участники наращивают линии осаждения, сокращая время выполнения заказов. Инновации дисплея также стимулируют спрос на выделенные 3d GPU и ISP, которые управляют более высокими плотностями пикселей без скачков задержки. Сегмент компонентов иллюстрирует добродетельную петлю: более низкие стоимости частей поднимают принятие, что в свою очередь финансирует дальнейшие улучшения процесса, поддерживая цикл инноваций рынка Мобильный 3d быстрым.

По 3D технологиям: ToF доминирует, световое поле ускоряется

ToF системы поддержали 55% доли рынка Мобильный 3d в 2024 году, поддерживаемые зрелыми цепочками поставок и сбалансированными соотношениями цены к производительности. Патент Samsung на оценку глубины, взвешенную по надежности, подчеркивает продолжающиеся усовершенствования, которые растягивают релевантность ToF в устройства среднего цикла.

Технология светового поля, хотя и зарождающаяся, мчится вперед на 37,12% среднегодового темпа роста. Корейские процессоры голограмм на основе ПЛИС достигают 30 мс задержки при 4к, порога, когда-то ограниченного лабораторными демо. Достижения в квазикристаллических метаповерхностях, которые проецируют множественные изображения без перекрестных помех, расширяют потенциал за пределы телефонов до тегов безопасности и розничной сигнализации. Гибридные стеки, объединяющие ToF со стерео или структурированным светом, продолжают появляться в премиальных телефонах для объединения точности с безопасными для глаз энергетическими бюджетами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По 3D приложениям: игры лидируют в использовании, корпоративный AR растет быстрее всего

Мобильные игры захватили 31,40% выручки в 2024 году, монетизируя 3d графику через внутриигровые покупки и рекламные связи. Популярные названия наслаивают физически точные сигналы глубины, которые повышают реализм и удержание. Приложения карт и навигации добавляют фотореалистичные городские пейзажи, которые улучшают ориентацию.

Промышленный и корпоративный AR, хотя и меньший в абсолютных долларах, масштабируется на 35,10% среднегодового темпа роста, поскольку команды обслуживания и производственные линии подтверждают сильную рентабельность инвестиций. Продвинутый полупроводник инженерия полностью сократила время патрулирования безопасности, используя hands-бесплатно AR чек-листы. Медицинское обучение, виртуальная примерка в розничной торговле и архитектурная визуализация завершают реестр случаев использования. Расширяющаяся палитра бизнес-результатов обеспечивает, что рынок Мобильный 3d не будет полагаться исключительно на развлечения для роста.

Географический анализ

Северная Америка лидировала с 40% долей рынка Мобильный 3d в 2024 году, подкрепленная корпоративными инвестициями и высоким дискреционным доходом. Кумулятивные расходы мета на AR/VR, превышающие 100 миллиардов долларов США, усиливают региональный импульс НИОКР. Промышленные фирмы сообщают о приросте производительности от рабочих процессов с поддержкой AR, в то время как потребители легко принимают премиальные смартфоны, которые демонстрируют передовые 3d функции.

Азиатско-Тихоокеанский регион является лидером роста с 41,02% среднегодового темпа роста до 2030 года. Выручка Китая от 3d промышленных камер достигла 2,362 млрд юаней (334 млн долларов США) в 2024 году на фоне спроса робототехники. Регион вносит 880 миллиардов долларов США мобильной добавленной стоимости в ВВП, позиционируя его как центр поставщиков и спроса. Корейские и японские фирмы продвигают исследования дисплеев и голо-процессоров, в то время как контрактные производители во Вьетнаме и Индии поглощают новые мандаты сборки для AR носимых устройств.

Европа записывает устойчивое внедрение, движимое проектами Индустрии 4.0 в автомобильной и аэрокосмической отраслях. Регулирование поддерживает безопасную обработку данных, поощряя предприятия пробовать граничные ИИ 3d инструменты. Ближний Восток и Африка и Латинская Америка остаются зарождающимися рынками Мобильный 3d, однако растущее проникновение 5 г и урбанизация закладывают основу для ускоренного принятия, как только стоимость оборудования упадет.

Конкурентный ландшафт

Рынок Мобильный 3d показывает умеренную фрагментацию с многослойной конкуренцией от кремния до программного обеспечения. яблоко и Samsung используют вертикальную интеграцию для дифференциации камер, дисплеев и операционных систем. Переход яблоко к SPAD датчикам Sony ограничивает зависимость от Coherent и Lumentum, сигнализируя о диверсификации поставщиков. Сотрудничество Samsung с Google по проект Moohan кср приносит альтернативную платформу, которая противостоит реальность OS от мета.

Qualcomm закрепляет кремниевый уровень, оптимизируя ИИ вывод для 3d рабочих нагрузок, выигрывая дизайнерские слоты на Android флагманах. мета заключает патенты на непрямой ToF, усиливая свою дорожную карту оборудования через EssilorLuxottica, обеспечивая липкость экосистемы для умных очков луч-Ban. Специалисты по компонентам, такие как ams-Osram, продвигают высокотемпературные VCSEL, которые повышают надежность. Темп партнерств и подач ИС подчеркивает гонку за обеспечение функциональных рвов в слоях зондирования, дисплея и ИИ.

Концентрация цепочки поставок вокруг ключевых процессов пластины остается уязвимостью. Природные катастрофы или геополитические шоки могут ухудшить доступность диодов или микродисплеев, как видно в предыдущих ограничениях VCSEL. Фирмы теперь блокируют мультигеографические фабрики и подписывают долгосрочные соглашения по кремниевой фотонике для хеджирования риска. Конкурентная интенсивность, вероятно, будет сохраняться, поскольку действующие лица и новаторы преследуют рынок Мобильный 3d, который вознаграждает как масштаб, так и специализацию.

Лидеры отрасли Мобильный 3d

-

Samsung электроника Co Ltd

-

NVidia Corporation

-

Sharp Corporation

-

яблоко Inc.

-

HTC Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июнь 2025: мета и Anduril подали заявку на 100 миллионов долларов США для предоставления системы EagleEye AR армии США, расширяя коммерческие 3d технологии в оборону.

- Июнь 2025: Sony полупроводник решения представила стековый SPAD датчик глубины IMX479, способный на 300-метровый лидар, нацеленный на автомобильные и будущие мобильные развертывания.

- Май 2025: Google обязался 150 миллионами долларов США с Warby Parker разработать умные очки Android кср с питанием от Gemini ИИ.

- Апрель 2025: Samsung подтвердил запуск гарнитуры проект Moohan кср в своем звонке Q1, отмечая первый потребительский продукт, работающий на Android кср.

Глобальный отчет по рынку Мобильный 3d - область охвата

3d мобильный телефон является последним применением технологии, featuring камеру, которая может захватывать 3d изображения и видео, и специально разработанный экран, который дает впечатление глубины. Уникальный экран с барьером параллакса 3d телефона является его наиболее важным компонентом. Эти экраны имеют специальное оптическое покрытие, которое отражает различные пиксели в разных направлениях. Встроенное программное обеспечение обработки изображений объединяет два фото для создания одного 3d изображения или видеофайла. Эта технология лучше всего подходит для игровых смартфонов. Помимо игровой индустрии, она также может использоваться в других секторах. Например - агенты недвижимости могут разрабатывать и делиться 3d виртуальными турами домов, чтобы потенциальные покупатели из других городов могли виртуально "пройтись" по ним перед их личным посещением.

Рынок Мобильный 3d сегментирован по устройствам с поддержкой 3d (смартфоны, ноутбуки, планшеты и очки), компонентам устройств (датчики изображений и 3d дисплеи), 3d приложениям (анимация, карты и навигация, мобильные игры и мобильная реклама) и географии.

Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долларов США)

| Смартфоны |

| Складные и двухэкранные телефоны |

| Планшеты |

| Ноутбуки |

| AR/VR очки и головные дисплеи |

| Другие устройства с поддержкой 3D |

| 3D датчики изображений (ToF, структурированный свет) |

| 3D дисплеи и OLED микродисплеи |

| Модули измерения глубины и VCSEL |

| 3D GPU / ISP |

| Программные SDK и промежуточное ПО |

| Время полета (ToF) |

| Структурированный свет |

| Стереозрение |

| Световое поле / голографическое |

| Другие возникающие технологии |

| Мобильные игры |

| Карты и навигация |

| Анимация и создание 3D контента |

| Реклама и фильтры социальных сетей |

| Промышленный и корпоративный AR |

| Другие приложения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По устройствам с поддержкой 3D | Смартфоны | ||

| Складные и двухэкранные телефоны | |||

| Планшеты | |||

| Ноутбуки | |||

| AR/VR очки и головные дисплеи | |||

| Другие устройства с поддержкой 3D | |||

| По компонентам устройств | 3D датчики изображений (ToF, структурированный свет) | ||

| 3D дисплеи и OLED микродисплеи | |||

| Модули измерения глубины и VCSEL | |||

| 3D GPU / ISP | |||

| Программные SDK и промежуточное ПО | |||

| По 3D технологиям | Время полета (ToF) | ||

| Структурированный свет | |||

| Стереозрение | |||

| Световое поле / голографическое | |||

| Другие возникающие технологии | |||

| По 3D приложениям | Мобильные игры | ||

| Карты и навигация | |||

| Анимация и создание 3D контента | |||

| Реклама и фильтры социальных сетей | |||

| Промышленный и корпоративный AR | |||

| Другие приложения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и перспективы роста рынка Мобильный 3d?

Рынок сгенерировал 58,01 млрд долларов США в 2025 году и прогнозируется достичь 258,74 млрд долларов США к 2030 году, продвигаясь с устойчивым среднегодовым темпом роста 34,86%.

Какая категория устройств показывает самый быстрый потенциал роста?

Прогнозируется, что AR/VR очки будут расширяться со среднегодовым темпом роста 36,10% до 2030 года, опережая смартфоны, хотя телефоны все еще командуют самой большой долей.

Почему Азиатско-Тихоокеанский регион рассматривается как самый сильный регион расширения?

Регион находится на пути к среднегодовому темпу роста 41,02%, обязанному крупномасштабному производству электроники, растущему проникновению 5 г и быстро растущему потребительскому спросу в Китае, Индии и Юго-Восточной Азии.

Какие технические препятствия ограничивают более широкое принятие технологии Мобильный 3d?

Высокие затраты на оборудование и контент, разряд батареи и тепловые ограничения, а также узкие места цепочки поставок VCSEL являются основными препятствиями, препятствующими массовому принятию на рынке.

Как снижение цен на компоненты влияет на рыночные возможности?

Быстрое снижение стоимости oled микродисплеев - движимое новыми инвестициями фабрик от LG отображать и китайских производителей - расширяет доступ к пространственному контенту на телефонах, складных устройствах и головных устройствах.

Кто являются ведущими игроками и насколько концентрирован рынок?

яблоко, Samsung, мета, Sony и Qualcomm удерживают чуть выше 60% объединенной доли, давая отрасли умеренный показатель концентрации 6 по шкале от 1 до 10.

Последнее обновление страницы: