Размер и доля рынка смартфонов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 585.63 Миллиардов долларов США |

| Размер Рынка (2030) | 722.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.51% CAGR |

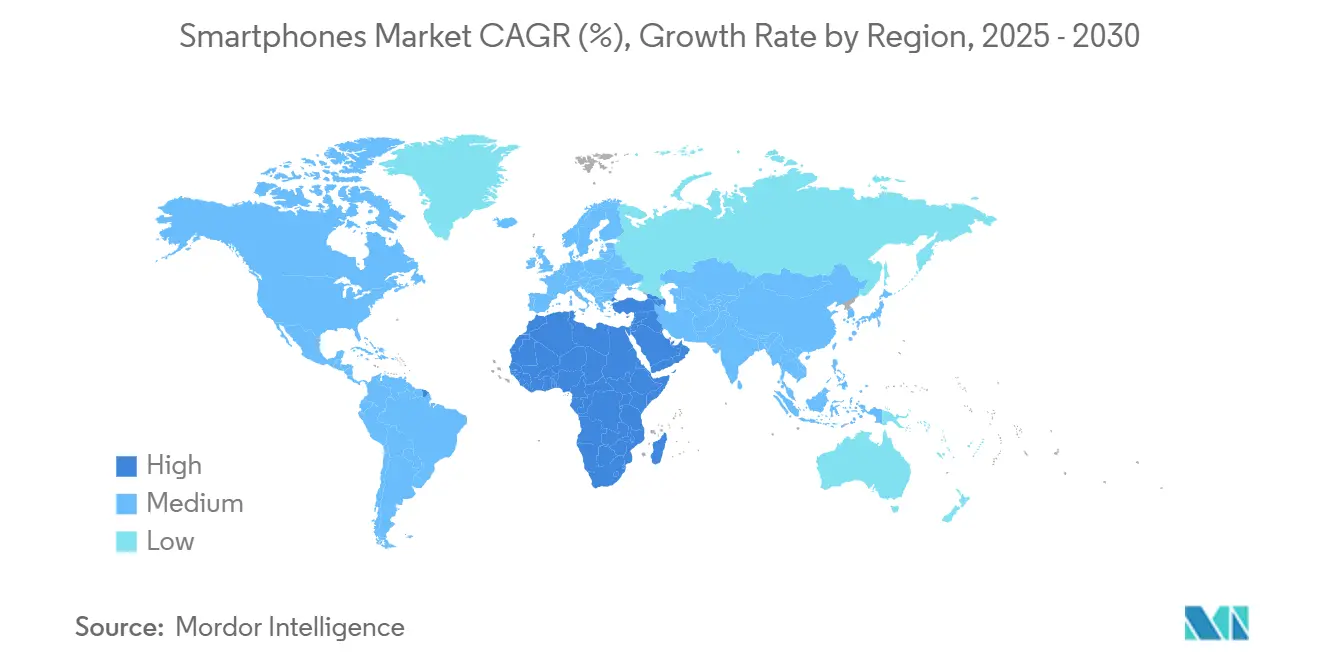

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка смартфонов от Mordor Intelligence

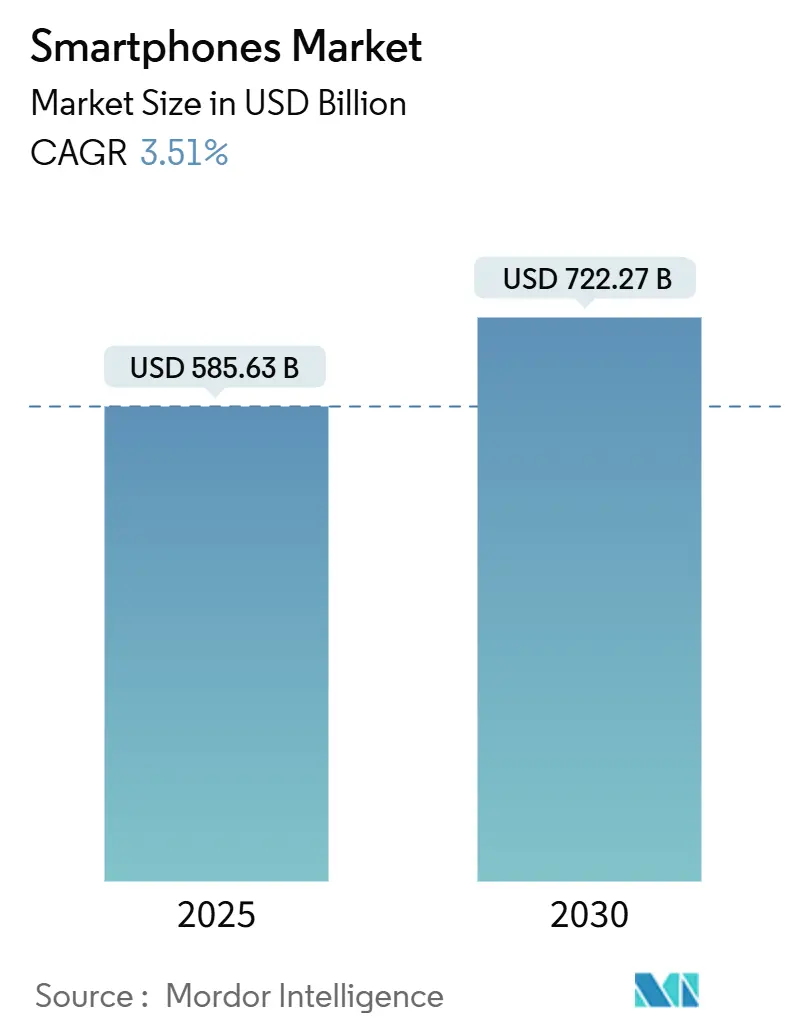

Размер рынка смартфонов оценивается в 585,63 млрд долларов США в 2025 году и ожидается, что достигнет 722,27 млрд долларов США к 2030 году при среднегодовом темпе роста 3,51% в течение прогнозного периода (2025-2030).

Выручка растет быстрее, чем поставки устройств, поскольку пользователи выбирают конфигурации с большим объемом памяти, многокамерные системы и встроенные двигатели искусственного интеллекта (ИИ), которые требуют премиальных цен. Устройства стоимостью выше 800 долларов США теперь генерируют растущую долю отраслевой прибыли, хотя они составляют меньшинство от общемирового объема. Азиатско-Тихоокеанский регион занимает 56,9% доли рынка смартфонов в 2024 году, однако векторы роста различаются: Китай теперь представляет собой арену, управляемую заменой устройств, в то время как Индия, Индонезия и Вьетнам продолжают приветствовать большие когорты покупателей впервые. Обзор недавних данных по розничным ценам и таможенным пошлинам подразумевает, что ослабление местных валют в нескольких развивающихся экономиках ускоряет внутреннюю сборку, сохраняя стабильное ценообразование начального уровня несмотря на волатильность обменных курсов.

Три структурные силы будут формировать индустрию смартфонов на протяжении оставшейся части десятилетия. Во-первых, общенациональное покрытие 5G распространяется на малонаселенные районы, которые никогда не имели надежной сети 4G, позволяя поздним последователям перепрыгнуть одно поколение сетей. Во-вторых, генеративные функции ИИ перевод в реальном времени, создание изображений и суммирование заметок встреч, переходят от зависимости от облака к обработке на уровне смартфона, вызывая новую гонку спецификаций вокруг нейропроцессорных блоков и пропускной способности памяти. В-третьих, геополитические ограничения на передовые полупроводники побуждают бренды диверсифицировать поставки компонентов и перепроектировать цепочки поставок. Совокупный эффект заключается в секторе, который, будучи зрелым по заголовочной пенетрации, все еще обеспечивает прибыльные ниши, когда поставщики согласовывают развертывания функций с гибкими производственными площадками. Календари запуска продуктов на 2024-2025 годы иллюстрируют эту корректировку: многие бренды распределяют представления флагманов примерно на восемнадцать месяцев, а не на двенадцать, ритм, который удлиняет хвосты продаж аксессуаров и улучшает отдачу от исследовательских расходов.

Ключевые выводы

- По географии Азиатско-Тихоокеанский регион лидировал с 56,9% доли рынка смартфонов в 2024 году, в то время как регион Ближнего Востока и Африки прогнозируется для регистрации самого быстрого среднегодового темпа роста 5,2% до 2030 года.

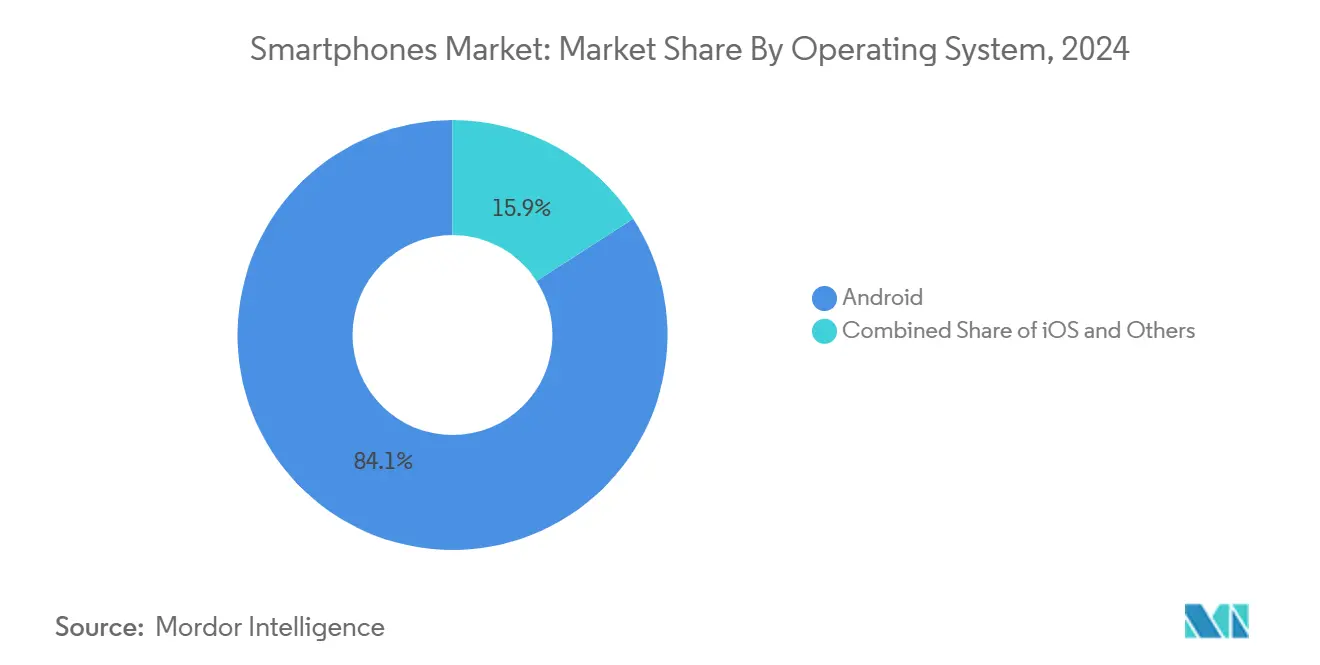

- По операционной системе Android держал 84,1% выручки 2024 года, в то время как iOS находится на пути к среднегодовому темпу роста 4,5% с 2025-2030 годов, самому быстрому среди основных платформ.

- По ценовому диапазону ультрапремиальная категория (≥ 800 долларов США) расширялась на 6,2% в 2024 году и остается самым быстрорастущим стоимостным уровнем до 2030 года.

- По технологии устройства 5G захватили 52,3% поставок в 2024 году и прогнозируются к росту со среднегодовым темпом роста 7,3%, поскольку устаревшие сети закрываются.

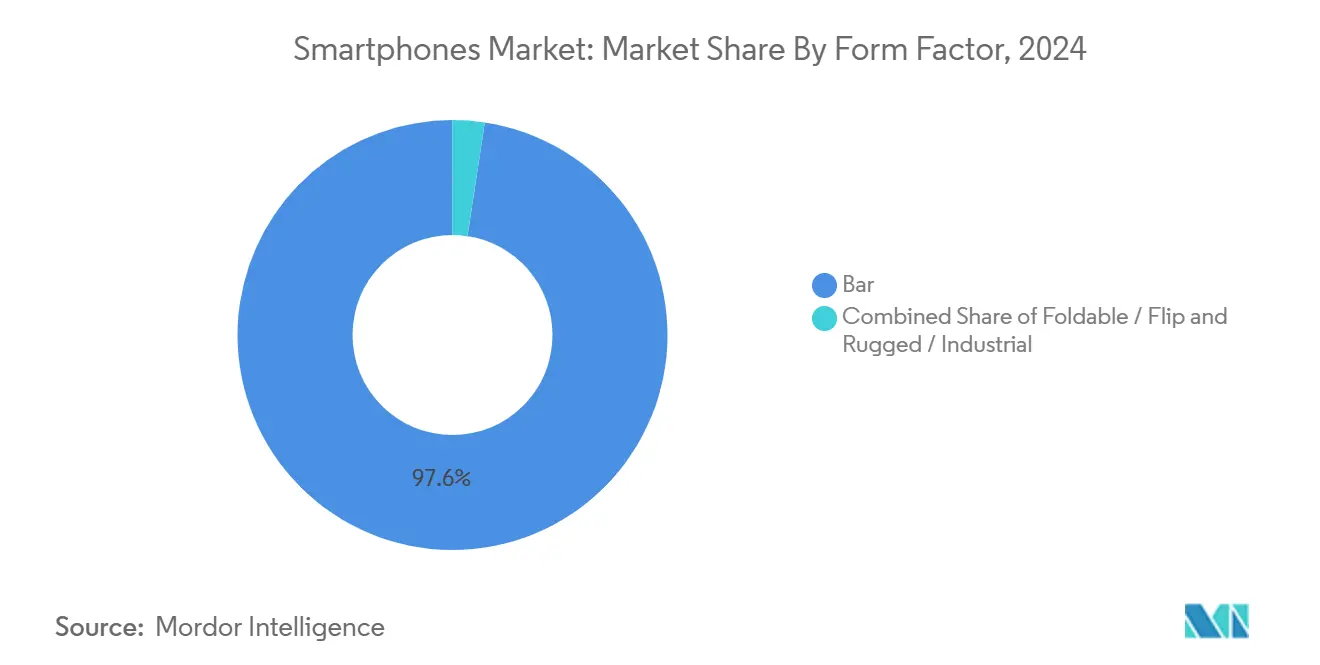

- По форм-фактору дизайн моноблока доминировал с 97,6% устройств в 2024 году; складные прогнозируются к среднегодовому темпу роста 6,9% к 2030 году, создавая премиальную нишу.

Глобальные тенденции и инсайты рынка смартфонов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Коммерциализация сети 5G | 1.20% | Глобально, ранние достижения в Северной Америке, Китае, Южной Корее | Средний срок (2-4 года) |

| Растущий спрос на устройства среднего премиум-сегмента | 0.80% | Индия, Юго-Восточная Азия | Короткий срок (≤ 2 лет) |

| Рост доступных чипсетов 5G | 1.00% | Глобально, акцент на развивающихся рынках | Средний срок (2-4 года) |

| Модели финансирования устройств под руководством операторов | 0.70% | Северная Америка, Западная Европа | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Коммерциализация сети 5G: ускорение циклов обновления устройств

Широкая доступность 5G сокращает интервалы замены, поскольку потребители ищут более высокую пропускную способность и меньшую задержку. Почти 300 коммерческих сетей теперь работают по всему миру, и операторы начали отключать старый спектр 3G для расширения пропускной способности средней полосы 5G. Средние продажные цены устройств продолжают падать, поскольку литейные заводы предлагают экономически эффективные узлы 6 нм и 4 нм, стимулируя массовое принятие даже на ценочувствительных рынках. Расширенный мобильный широкополосный доступ остается якорным случаем использования, однако подписки FWA масштабируются быстро и поддерживают дополнительный спрос на устройства в недостаточно обслуживаемых сельских зонах. Импульс повышает общие инвестиции в доступ к радио, гарантируя здоровый конвейер богатых функциями среднеуровневых смартфонов, которые привлекают пользователей, настроенных на обновление.

Растущий спрос на устройства среднего премиум-сегмента в Индии и ЮВА

Растущий располагаемый доход и стремительное потребление в Индии, Индонезии и Вьетнаме поднимают сладкое место 200-499 долларов США. Потребители ищут OLED-панели с высокой частотой обновления, многолинзовые изображения и 5G по доступным ценовым точкам, окно, на которое активно нацеливаются китайские OEM. Средняя продажная цена в Индии выросла до 255 долларов США в 2023 году, подчеркивая миграцию от начальных устройств. Локализованные онлайн-каналы и целевые календари запусков совпадают с фестивальными сезонами, создавая периодические всплески в продажах рынка смартфонов. Следовательно, модели среднего премиум-сегмента теперь составляют большую долю мгновенных событий электронной коммерции, усиливая цикл обновлений сети и спроса на возможности устройств.

Рост доступных чипсетов 5G от fab-lite литейных заводов

Контрактные производители используют передовую литографию, не управляя собственными fab, снижая затраты на кристалл и делая телефоны 5G ниже 200 долларов США жизнеспособными. Серия Snapdragon 4 от Qualcomm и линейка Dimensity 6000 от MediaTek включают ускорение ИИ на устройстве, обеспечивая премиальные камера и игровые опыты в среднеуровневых смартфонах. OEM сокращают дисперсию ведомостей материалов, повторно используя эталонные дизайны, сокращая время выхода на рынок. Эти структурные эффективности расширяют валовую прибыль при сохранении конкурентного ценообразования, жизненно важного для поддержания объема рынка смартфонов в развивающихся экономиках.

Модели финансирования устройств под руководством операторов расширяются в Северной Америке

Программы рассрочки убирают барьеры предварительной оплаты для владения флагманскими устройствами, продлевая средние циклы замены до примерно 30 месяцев, но повышая премиальные средние продажные цены. Операторы выигрывают от сниженной текучести кадров и прикрепляют тарифные планы более высокого уровня, в то время как поставщики отправляют модели с большей маржой. Успех этих планов виден на рынке смартфонов, поскольку доля телефонов более или равных 800 долларов США подскочила с 6% в 2021 году до 13% в 2024 году. Непрерывные предложения 0% годовых и автоматизированные кредиты trade-in воспитывают потребительскую лояльность и поддерживают спрос на флагманы устойчивым несмотря на приглушенные макроэкономические настроения.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальное экономическое замедление | -1.00% | Более высокое воздействие на развивающихся рынках | Средний срок (2-4 года) |

| Технологические санкции США-Китай | -0.90% | Концентрированное воздействие на китайских производителей | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальное экономическое замедление влияет на циклы замены

Инфляционное давление и волатильность валют побуждают потребителей продлевать срок службы смартфонов свыше трех лет. Поставщики реагируют, обещая семь лет обновлений безопасности и предлагая услуги замены батарей, однако общие объемы устройств остаются приглушенными. Рынок восстановленных смартфонов выигрывает, предоставляя операторам недорогие начальные устройства, которые все еще поддерживают полосы 4G или 5G. Высокие процентные ставки также снижают поглощение финансирования в развивающихся регионах, ведя к осторожному управлению запасами среди розничных торговцев. Хотя средние продажные цены растут, расширение маржи сдерживается повышенными затратами на компоненты.

Технологические санкции США-Китай ограничивают поставки высокотехнологичных компонентов

Ограничения на передовое литографическое оборудование и беспроводную интеллектуальную собственность ужесточили доступность базовых полос 5G и DRAM для китайских OEM. В ответ фирмы агрессивно инвестируют в внутреннее производство чипов, ускоряя двухколейную сеть поставок. Apple, чтобы соответствовать правилам материковых данных, партнерство с Alibaba для локализации услуг ИИ для iPhone, продаваемых в Китае, иллюстрируя, как геополитические реальности изменяют дорожные карты функций. В долгосрочной перспективе фрагментированные стандарты рискуют более высокими накладными расходами на НИОКР и создают расходящиеся аппаратные и программные экосистемы, усложняя глобальные развертывания.

Анализ сегментов

По операционной системе: рост iOS опережает лидерство Android по объему

Android сохранил лидерство по устройствам 84,1% в 2024 году, но iOS обеспечил самый быстрый прогноз среднегодового темпа роста 4,5%, поддерживая импульс выручки. Размер рынка смартфонов для устройств iOS ожидается к быстрому росту, поскольку Apple расширяет дистрибуцию в средних ценовых диапазонах и поддерживает локализованные платежи в развивающихся экономиках. Коэффициенты лояльности около 95% обеспечивают стабильные потоки обновлений, и устойчивая интеграция Apple Silicon обеспечивает прирост энергоэффективности, которые удлиняют срок службы устройств и повышают остаточные стоимости. Android противостоит с двигателем ИИ Gemini, работающим полностью на устройстве, улучшающим конфиденциальность и осведомленность о контексте. Скины OEM используют гибкость открытого исходного кода для дифференциации, хотя фрагментация все еще усложняет своевременные патчи безопасности.

Наступление Apple на рынки меньших экранов через новую линейку SE нацелено на циклы замены для пользователей, которые отложили покупки во время макроэкономических спадов. HarmonyOS Next принимает архитектуру микроядра и позиционирует Huawei как единственную вертикально интегрированную альтернативную экосистему в Китае. KaiOS остается актуальным для богатых функциями устройств 4G на ценочувствительных рынках, питающих голосоцентричные услуги, которые требуют минимальной памяти. В течение горизонта прогноза интероперабельные фреймворки ИИ могли бы размыть границы ОС, но установленные библиотеки приложений iOS и Android будут продолжать закреплять приверженность разработчиков, усиливая их совместное доминирование на рынке смартфонов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ценовому диапазону: премиумизация поддерживает создание стоимости

Начальный уровень ниже 200 долларов США составил 38,5% поставок в 2024 году, предоставляя впервые доступ в интернет миллионам. Тем не менее, ультрапремиальный уровень генерировал среднегодовой темп роста 6,2%, подчеркивая готовность потребителей амортизировать более высокие расходы в течение более длительных периодов владения. Во время недель запуска премиальные флагманы вносят до 75% выручки несмотря на более низкую долю устройств, подушку рентабельности поставщика. Размер рынка смартфонов для ультрапремиальной категории прогнозируется к устойчивому росту, поскольку складные и ИИ-центричные модели требуют более высоких ведомостей материалов, но пользуются надежным спросом.

Среднеуровневые устройства по цене 200-499 долларов США теперь включают дисплеи с высокой частотой обновления, большие датчики и мгновенную зарядку, которые ранее были зарезервированы для более дорогих продуктов. Конкурентная динамика интенсифицируется, поскольку китайские OEM оркестрируют квартальные обновления для сохранения ажиотажа. На рынках, таких как Бразилия, импортные пошлины раздувают затраты, подталкивая покупателей к восстановленным устройствам среднего премиум-сегмента. Премиальные модели по цене 500-799 долларов США служат ореольными продуктами, поощряя пользователей в экосистемы, которые монетизируют послепродажные услуги, такие как облачное хранилище. Эта каскадная структура балансирует объем и стоимость, предпосылку для здоровой рентабельности сегмента на рынке смартфонов.

По технологии: 5G становится базовой связностью

В 2024 году устройства 5G захватили 52,3% общих поставок, обогнав 4G всего через четыре года после коммерческой доступности. Доля рынка смартфонов для единиц 5G прогнозируется превысить 70% к 2027 году, поскольку операторы закрывают устаревшие сети. Уменьшенная площадь кристалла модема и интегрированные RF передние концы позволяют 5G достичь начальных уровней без эрозии маржи поставщика. Развертывания автономного ядра 5G разблокируют случаи использования ультранизкой задержки, такие как облачный гейминг и удаленное производство, которые в свою очередь требуют совместимых смартфонов, подчеркивая добродетельный цикл.

Устаревший 4G остается жизненно важным в зонах, где рефарминг спектра постепенен. Однако субсидии устройств переходят к 5G, и несколько правительств установили явные сроки отключения. Месячные мобильные данные на SIM выросли с 10,2 ГБ в 2022 году до 12,8 ГБ в 2023 году, стимулируя спрос на более широкие каналы. С 143 устаревшими сетями, запланированными к выходу на пенсию к 2030 году, экономия масштаба будет дальше благоприятствовать кремнию 5G, делая 4G запасным вариантом, а не преднамеренным выбором.

По форм-фактору: складные вырезают прибыльную нишу

Форм-фактор моноблока контролировал 97,6% объема 2024 года, используя десятилетия оптимизации цепочки поставок. Однако поставки складных пересекли порог в 15 миллионов, подтверждая аппетит к дифференцированным опытам. Размер рынка смартфонов для складных остается небольшим сегодня, но публикует среднегодовой темп роста 6,9%, поддерживаемый падающими затратами на шарниры и созревающими выходами UTG (ультратонкое стекло). OEM используют складные для демонстрации инженерного лидерства и дополнительной продажи параллельных аксессуаров, таких как стилусы и умные часы.

Конкурентная интенсивность растет, поскольку новички входят с вертикально сложенными моделями ниже 800 долларов США, сужая разрыв доступности. Восприятие надежности улучшается с водонепроницаемыми рейтингами и циклами шарниров, превышающими 200 000 открытий. Для продвинутых пользователей многозадачность на 7-дюймовом внутреннем дисплее предлагает планшетоподобную продуктивность при сохранении карманности. Промышленные и государственные покупатели также тестируют складные для полевого ввода данных, предполагая будущую диверсификацию за пределами потребительского спроса на рынке смартфонов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: прямое-потребительское направление набирает импульс

Торговые точки операторов все еще захватили 41,3% поставок 2024 года благодаря пакетам финансирования и розничному охвату. Однако прямые онлайн-магазины записали среднегодовой темп роста 8,3%, позволяя OEM контролировать нарратив, цену и данные о клиентах. Цифровизация цепочки поставок и омниканальная логистика снизили время выполнения доставки, делая коммерцию от завода до двери жизнеспособной в 30 странах. Размер рынка смартфонов, приписываемый онлайн-прямым продажам, поэтому расширяется быстрее, чем устаревшая розничная торговля, особенно во время сбросов ограниченного издания.

Принадлежащие брендам флагманские магазины закрепляют эмпирический маркетинг, предлагая практические демонстрации ИИ и сервисные центры, которые углубляют лояльность. Мультибрендовые розничные торговцы остаются необходимыми в сельской Индии и Субсахарской Африке, где доминируют наличные транзакции. Гибридные модели появляются, в которых операторы размещают киоски магазин-в-магазине OEM в своих площадках, смешивая одобрение кредита с персоналом продаж, предоставляемым производителем. Этот кооперативный подход смягчает конфликт и удерживает затраты на приобретение клиентов под контролем при поддержании премиальных средних продажных цен.

Анализ географии

Азиатско-Тихоокеанский регион командовал 56,9% глобальных поставок в 2024 году, движимый обширными установочными базами Китая и Индии и быстрым принятием 5G. Внутренние китайские бренды расширили свою долю через конкурентное ценообразование и инновации камер, в то время как поддерживаемые правительством Индии стимулы, связанные с производством, привлекли новые заводы, которые снизили импортные пошлины. Инициативы сельского широкополосного доступа поощряют впервые участников рынка смартфонов, поднимая общую пенетрацию. Программы trade-in и варианты EMI дополнительно стимулируют обновления, особенно в городах второго уровня. Растущие мандаты локализации подталкивают поставщиков к внутренним поставкам дисплеев и батарей, укрепляя региональную устойчивость поставок. Регулятивные шаги по ужесточению локализации данных могут увеличить затраты на соответствие, но также создать возможности поставщика через интеграции суверенного облака.

Северная Америка заняла второе место по стоимости, но сталкивается с более медленным ростом единиц из-за высокого насыщения. Здесь планы финансирования поддерживают премиальные поставки, и средние продажные цены являются самыми высокими в мире. iOS пользуется долей 57,9%, отражая связную интеграцию экосистемы через оборудование, услуги и контент. Операторы пробуют спутниковые сообщения как функцию безопасности в отдаленных районах, требующую модемов, способных к L-диапазонным связям. Корпоративное принятие устройств с поддержкой ИИ для полевой диагностики удерживает корпоративные циклы замены ближе к 24 месяцам, частично компенсируя потребительское удлинение. Текущие аукционы спектра для средней полосы 5G обеспечивают продолжение улучшения сети, поддерживая спрос на совместимые флагманы.

Рынок смартфонов Ближнего Востока и Африки прогнозируется к расширению со среднегодовым темпом роста 5,2% к 2030 году. Молодежная демография, постепенное развертывание 5G и рост финансирования устройств через приложения микрокредитования поддерживают спрос. Египет появляется как региональный сборочный центр, предлагающий таможенные преимущества для внутриконтинентального распространения. События мгновенных продаж, совпадающие с циклами зарплатного дня, стимулируют короткие всплески объема, выгоднось брендам, которые координируют логистику эффективно. В Субсахарской Африке киоски на солнечной энергии обеспечивают зарядку вне сети, увеличивая утилиту устройств в сельских зонах. Партнерства операторов с финтех-платформами обеспечивают нанокредит, делая смартфоны начального уровня доступными для впервые покупателей, тем самым увеличивая общую пенетрацию рынка смартфонов.

Конкурентный ландшафт

Глобальная конкуренция остается умеренно концентрированной: Samsung, Apple, Xiaomi, OPPO и vivo коллективно контролировали около 81% поставок 2024 года. Samsung использовал ранний доступ к SoC 5G и широту портфеля многоуровневого, в то время как Apple приоритизировал вертикальную интеграцию кремния и услуг. Китайские поставщики интенсифицировали международное расширение для компенсации внутреннего насыщения, фокусируясь на Латинской Америке, Восточной Европе и MENA. Программно-управляемая дифференциация через фотографию ИИ, голосовой перевод и интеллект здоровья батареи появилась как основные поля битв.

Стратегические поглощения подчеркивают поворот к ИИ. Покупка Samsung Oxford Semantic Technologies улучшила локальные возможности графа знаний, которые теперь поддерживают серию Galaxy S25[1]Samsung Electronics Co., Ltd., "Samsung Galaxy S25 Series Arrives Worldwide," news.samsung.com. Qualcomm подошел к Intel для исследования слияния, которое объединило бы ведущую беспроводную интеллектуальную собственность с высокопроизводительным дизайном процессора, сигнализируя конвергенцию между мобильными и PC архитектурами[2]Kavout, "Qualcomm's Bid for Intel: A Game-Changer for the Semiconductor Industry?" kavout.com. Тем временем OPPO проводит еженедельные обзоры интеграции с Google и Microsoft для встраивания разговорных LLM в ColorOS, подчеркивая срочность поддержания темпа с эффективностью вывода на устройстве.

Геополитические факторы вводят волатильность. Экспортные ограничения ускоряют инвестиции Китая в коренные fab, выгоднось внутренним чемпионам, но вызывая глобальное равновесие поставок. Соглашение Apple с Alibaba для услуг ИИ материка иллюстрирует, как регулятивная дивергенция формирует наборы функций. Конкуренция складных нагревается: Motorola Razr 50 Ultra подрезает соперников по цене при сохранении флагманского кремния, заставляя действующих игроков переосмыслить позиционирование. Эти динамики обеспечивают, что соперничество, основанное только на оборудовании, недостаточно; липкость экосистемы и пользовательский опыт, управляемый ИИ, все больше определяют выигрышные стратегии на рынке смартфонов.

Лидеры индустрии смартфонов

-

Samsung Electronics Co. Ltd

-

Apple Inc.

-

BBK Electronics Corp. Ltd

-

Xiaomi Corp.

-

Motorola Mobility LLC (Lenovo Group Ltd)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: Apple партнерство с Alibaba для интеграции ИИ в iPhone, продаваемые в Китае, улучшая соответствие местным требованиям.

- Февраль 2025: Samsung запустил серию Galaxy S25, оснащенную ИИ на устройстве и мобильной платформой Snapdragon 8 Elite.

- Август 2024: Xiaomi запустил Redmi 14 C с дисплеем 120 Гц и камерой 50 МП за 14 999 бангладешских так (136 долларов США), записав продажи 200 000 устройств в течение семидесяти двух часов.

- Август 2024: Xiaomi выпустил Redmi 14C, оснащенный дисплеем 120 Гц и камерой 50 МП по агрессивному ценообразованию.

Глобальный охват отчета о рынке смартфонов

Смартфоны с твердыми аппаратными возможностями, обширными мобильными операционными системами, более всеобъемлющими программными приложениями, интернетом и мультимедийной функциональностью (музыка, видео и игры) наряду с основными телефонными функциями, такими как голосовые вызовы и текстовые сообщения, рассматриваются в области применения. Смартфоны, используемые для промышленных целей, или защищенные телефоны, не рассматриваются в области применения.

Рынок смартфонов сегментирован по операционной системе (Android, iOS) и географии (Северная Америка, Европа, Китай, Азиатско-Тихоокеанский регион (исключая Китай), Латинская Америка, GCC и Африка). Размеры рынка и прогнозы относительно стоимости (доллары США) для всех вышеуказанных сегментов предоставлены.

| Android |

| iOS |

| Другие (KaiOS, HarmonyOS и т.д.) |

| Начальный уровень (менее 200 долларов США) |

| Средний диапазон (200-499 долларов США) |

| Премиум (500-799 долларов США) |

| Ультрапремиум (больше или равно 800 долларов США) |

| 5G |

| 4G/LTE |

| 3G и ниже |

| Моноблок |

| Складные/раскладные |

| Защищенные/промышленные |

| Магазины операторов/провайдеров |

| Фирменная розничная торговля |

| Мультибрендовая физическая розничная торговля |

| Онлайн прямое-потребительское |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Латинская Америка | Мексика |

| Бразилия | |

| Аргентина | |

| Остальная Латинская Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион |

| По операционной системе | Android | |

| iOS | ||

| Другие (KaiOS, HarmonyOS и т.д.) | ||

| По ценовому диапазону | Начальный уровень (менее 200 долларов США) | |

| Средний диапазон (200-499 долларов США) | ||

| Премиум (500-799 долларов США) | ||

| Ультрапремиум (больше или равно 800 долларов США) | ||

| По технологии | 5G | |

| 4G/LTE | ||

| 3G и ниже | ||

| По форм-фактору | Моноблок | |

| Складные/раскладные | ||

| Защищенные/промышленные | ||

| По каналу распространения | Магазины операторов/провайдеров | |

| Фирменная розничная торговля | ||

| Мультибрендовая физическая розничная торговля | ||

| Онлайн прямое-потребительское | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Латинская Америка | Мексика | |

| Бразилия | ||

| Аргентина | ||

| Остальная Латинская Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

Ключевые вопросы, отвеченные в отчете

Сколько стоит глобальный рынок смартфонов сегодня?

Он оценивается в 585,63 млрд долларов США в 2024 году и прогнозируется достичь 722,27 млрд долларов США к 2030 году.

Какой ожидается темп роста для рынка?

Рынок прогнозируется к расширению со среднегодовым темпом роста 3,51% в течение 2025-2030 годов.

Какой регион будет расти быстрее всего до 2030 года?

Регион Ближнего Востока и Африки настроен на публикацию сильнейшего среднегодового темпа роста 5,2%, опережая все другие регионы.

Насколько значителен 5G в текущих поставках?

Смартфоны 5G уже составляют 52,3% поставок 2024 года и должны превысить 70% к 2027 году.

Почему ультрапремиальный ценовой уровень расширяется быстрее общего спроса?

Финансирование оператора, более длительные окна поддержки программного обеспечения и функции ИИ на устройстве поощряют потребителей инвестировать в устройства ≥ 800 долларов США, стимулируя среднегодовой темп роста 6,2% для этого уровня.

Кто доминирует в конкурентном ландшафте?

Samsung, Apple, Xiaomi, OPPO и vivo вместе держат примерно 81% глобальных поставок, давая рынку счет концентрации 8.

Последнее обновление страницы: