Размер и доля рынка Мобильный обратная связь

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.97 Миллиардов долларов США |

| Размер Рынка (2030) | 70.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

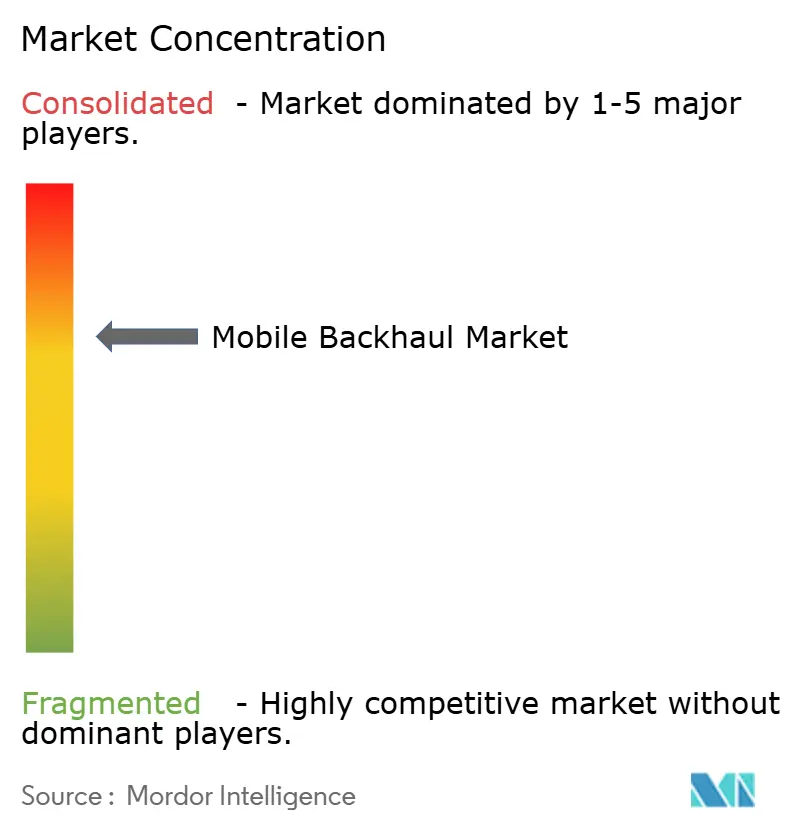

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Мобильный обратная связь от Mordor интеллект

Размер рынка Мобильный обратная связь оценивается в 34,97 млрд долларов США в 2025 году и, как ожидается, достигнет 70,95 млрд долларов США к 2030 году со среднегодовым темпом роста 15,20% в течение прогнозируемого периода (2025-2030).

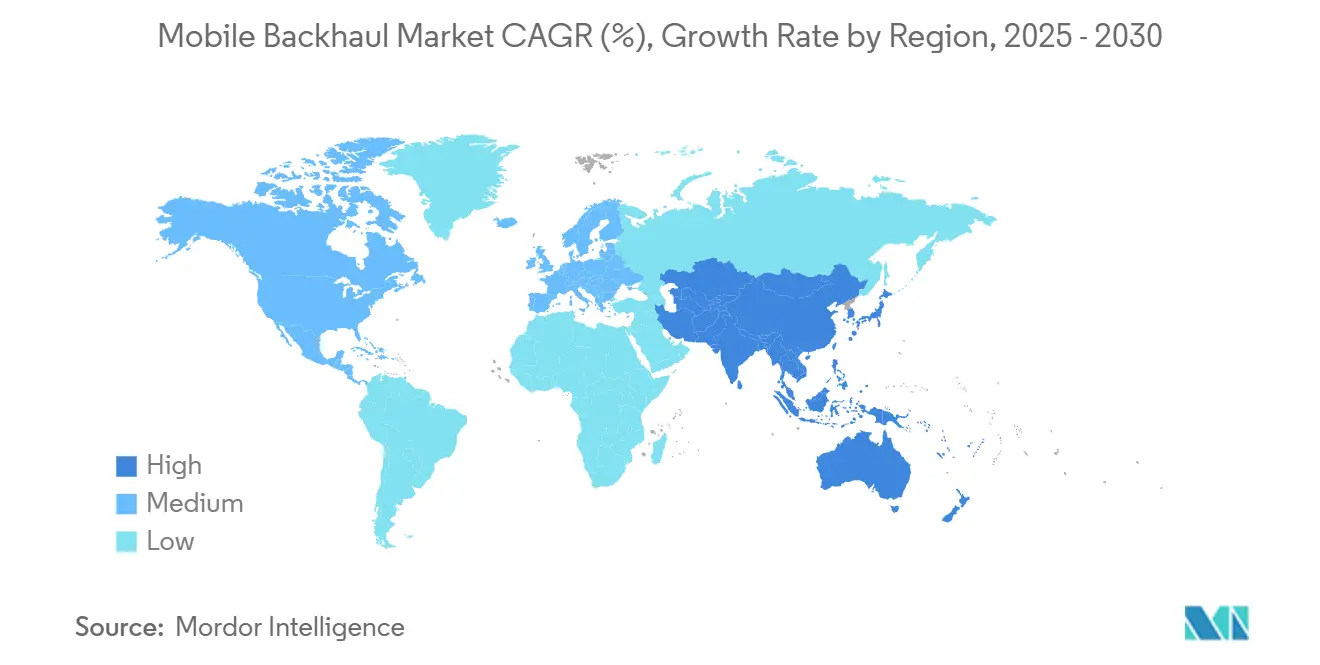

Рост стимулируется растущим проникновением смартфонов, резким увеличением видеотрафика и плотным развертыванием 5 г, которое требует пропускной способности 10 Гбит/с, а вскоре и 100 Гбит/с на каждую соту на сайт. Операторы заменяют медные линии на оптоволоконные и высокопропускные беспроводные каналы, а модели нейтрального хостинга сокращают дублирование, поскольку инвестиции в 5 г превышают 1,1 трлн долларов США в период с 2020 по 2025 год[1]EnerSys белый бумага, "Powering 5 г: Challenges и решения," enersys.com. Открытые архитектуры, программно-определяемый транспорт и периферийные вычисления создают новые требования к производительности и безопасности обратная связь, но они могут снизить затраты жизненного цикла за счет коммерческого готового оборудования. Азиатско-Тихоокеанский регион лидирует с 35% вкладом в выручку и демонстрирует самый быстрый региональный среднегодовой темп роста 17,3%, поскольку Китай, Япония, Южная Корея и Индия устанавливают миллионы малых сот. Операторы повсеместно теперь сочетают масштабы оптоволокна с микроволновыми, миллиметровыми и низкоорбитальными (LEO) спутниковыми переходами для заполнения пробелов в покрытии и ускорения развертывания.

Ключевые выводы отчета

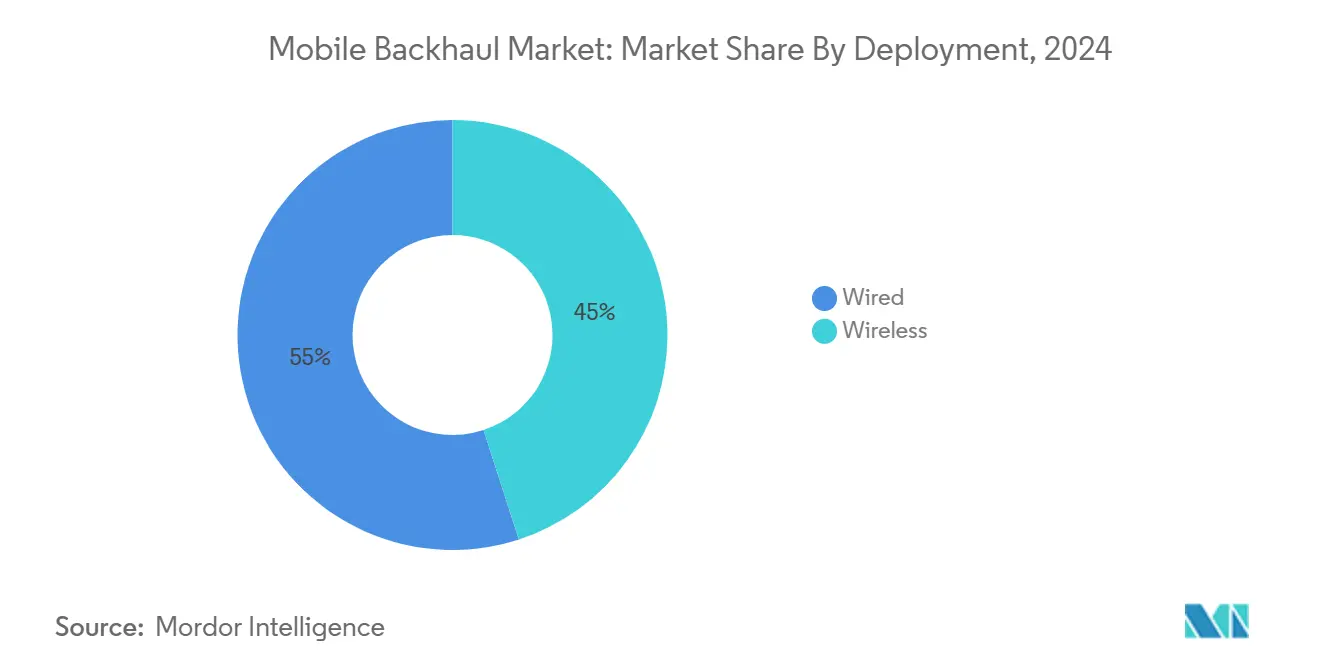

- По развертыванию проводные каналы составили 55% доли рынка Мобильный обратная связь в 2024 году; прогнозируется, что беспроводной обратная связь будет опережать со среднегодовым темпом роста 16,4% до 2030 года.

- По типу оборудования микроволновые радиостанции занимали 41% размера рынка Мобильный обратная связь в 2024 году; оборудование для обратная связь малых сот развивается со среднегодовым темпом роста 17,4% до 2030 года.

- По типу услуг управляемые услуги составили 49% доли рынка Мобильный обратная связь в 2024 году и расширяются со среднегодовым темпом роста 16,4%.

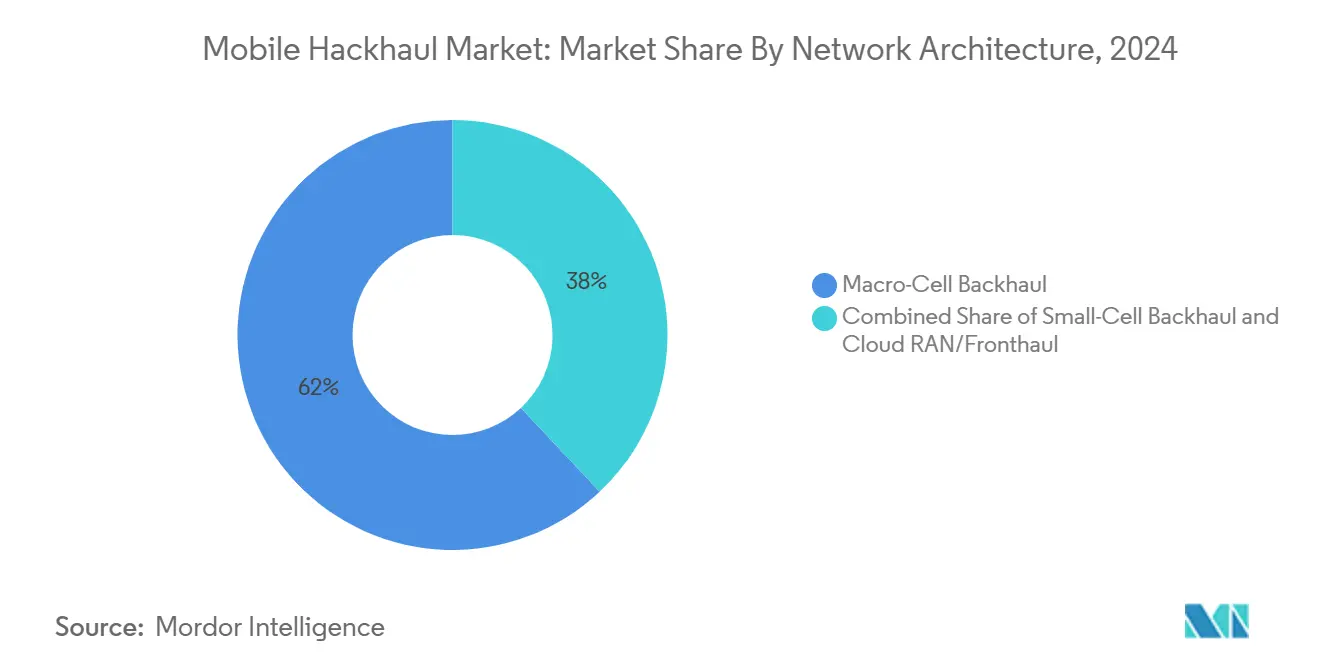

- По архитектуре сети Облако RAN/fronthaul является самым быстрорастущим сегментом со среднегодовым темпом роста 16,8%, в то время как макросотовый обратная связь остается крупнейшим.

- По географии Азиатско-Тихоокеанский регион лидировал с 35% выручки в 2024 году и готов показать среднегодовой темп роста 17,3% до 2030 года.

Глобальные тенденции и аналитика рынка Мобильный обратная связь

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Мобильный трафик данных и внедрение смартфонов | +5.30% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Быстрое развертывание и уплотнение 5 г | +4.70% | Северная Америка, Европа, Восточная Азия | Краткосрочный период (≤ 2 лет) |

| Облачно-нативные архитектуры и Open RAN | +2.80% | Северная Америка, Европа и развитые азиатские рынки | Среднесрочный период (2-4 года) |

| Спутниковый LEO обратная связь для сельского охвата | +1.60% | Сельские зоны по всему миру | Долгосрочный период (≥ 4 лет) |

| Аренда оптоволокна коммунальными и частными сетями | +1.10% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий мобильный трафик данных и внедрение смартфонов

Прогнозируется, что средний ежемесячный трафик данных на смартфон взлетит с 21 ГБ в 2023 году до 56 ГБ к 2029 году, при этом ожидается, что видео будет составлять 75% мобильного трафика. Проявляются региональные различия: пользователи в Северной Америке могут достигнуть 66 ГБ в месяц, в то время как Африка к югу от Сахары остается около 23 ГБ, заставляя операторов проектировать специфичные для стран комбинации обратная связь. Гибридные топологии, которые соединяют оптоволоконные магистрали с высокочастотными микроволновыми переходами, теперь доминируют в городском уплотнении, поскольку они удовлетворяют потребности в пропускной способности без длительного разрешения на земляные работы на улицах. Распространение малых сот добавляет тысячи каналов короткой дальности, стимулируя новые инвестиции в автоматизированные платформы управления сетью, которые могут настраивать пропускную способность для каждого сайта в реальном времени.

Быстрое развертывание 5G стимулирует потребности в пропускной способности

Плотность базовых станций растет с 4-5 до 40-50 сайтов на км² в кластерах 5 г, умножая окончания обратная связь. Только Китай строит более 600 000 макро- и малых сот 5 г, количество которых, по прогнозам, превзойдет 4G в 1,3-1,5 раза [2]Gelonghui исследовать, "Китай 5 г база Station Build-out Tracker," gelonghui.com. Каждая сота 5 г теперь требует восходящих каналов 10 Гбит/с и строгой задержки менее 5 мс, ускоряя внедрение радиостанций диапазона е 70/80 ГГц и сетей с временной чувствительностью по оптоволокну. Капитальный стресс подталкивает многих операторов к общим башням и арендованному темному оптоволокну, снижая первоначальные затраты при обеспечении путей обновления до интерфейсов 100 Гбит/с.

Облачно-нативные архитектуры и Open RAN

Виртуализированная RAN разделяет радио-, транспортные и основные функции, позволяя операторам использовать стандартизированные серверы вместо проприетарных устройств. Ранние развертывания сообщают о двузначной экономии затрат и более быстром внедрении функций, но они вводят препятствия интеграции нескольких поставщиков и более широкие поверхности атак. Операторы все чаще закупают лучшие в своем классе радиостанции, коммутаторы и блоки синхронизации, а затем полагаются на управляемых поставщиков обратная связь для оркестрации производительности. Открытые транспортные интерфейсы, такие как eCPRI, открывают статистическое мультиплексирование, которое сокращает скорости передачи fronthaul при сохранении целевых задержек для формирования луча Массивный-мимо.

Спутниковый LEO backhaul для сельского охвата

LEO-созвездия, такие как Starlink, демонстрируют нисходящую линию связи 102 Мбит/с и задержку 18 мс, обеспечивая надежное подключение от соты к обратная связь там, где прокладка оптоволокна стоила бы в разы дороже. Поставщики услуг в Африке к югу от Сахары и на островах Тихого океана предлагают пакеты, которые сочетают спутниковые нисходящие каналы с локальными микроволновыми кольцами для снижения расходов на пропускную способность для каждого сайта. Тем не менее, пятилетний цикл замены спутников поддерживает общую стоимость каждого подключенного дома примерно на 45% выше оптоволокна за 30-летний горизонт. Появляются партнерства между операторами LEO и башенными компаниями для агрегации спроса и разблокировки объемного ценообразования.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные расходы на оптоволокно и спектр | -2.80% | Глобально; наиболее сильно в развивающихся регионах | Среднесрочный период (2-4 года) |

| Риски кибербезопасности SDN обратная связь | -1.50% | Развитые рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные расходы на оптоволокно и затраты на спектр

Прокладка оптоволокна в плотных городах может превышать 100 000 долларов США за километр, цифра, которая резко возрастает там, где разрешения на вскрытие дорог скудны. Растущие цены на электроэнергию также удваивают потребление энергии макросайтов, когда диапазоны 4G и 5 г перекрываются, увеличивая операционные накладные расходы. В развивающихся экономиках ограниченный доступ к низкопроцентному финансированию задерживает строительство оптоволокна, заставляя операторов полагаться на микроволны даже там, где долгосрочная экономика благоприятствует оптоволокну. Результатом является неравномерное качество обслуживания в городских и сельских районах, препятствующее целям цифровой инклюзии.

Риски кибербезопасности SDN backhaul

NTIA каталогизировала 1338 различных уязвимостей в ранних пилотных проектах Open RAN, из которых 46% оценены как высокий риск[3]National Telecommunications и информация Administration, "Open RAN Безопасность оценка," ntia.gov. Поскольку функции плоскости управления переходят в программное обеспечение, злоумышленники получают новые векторы - от неправильно настроенных API до отравленных моделей машинного обучения. Операторы инвестируют в структуры ноль-Trust и шифрование MACsec для коммутации fronthaul, но циклы исправлений нескольких поставщиков все еще отстают. Угроза штрафов и репутационного ущерба направляет некоторых операторов к специализированным предложениям безопасности как услуги, объединенным с управляемыми контрактами обратная связь.

Сегментный анализ

По развертыванию: проводные основы, беспроводной импульс

Каналы на основе оптоволокна составили 55% рынка Мобильный обратная связь в 2024 году благодаря их непревзойденной пропускной способности и низкой задержке. Эта доля переводится в крупнейший сегмент развертывания размера рынка Мобильный обратная связь в 19,2 млрд долларов США в 2024 году. Беспроводные альтернативы, однако, готовы показать среднегодовой темп роста 16,4% до 2030 года, сужая разрыв, поскольку городское уплотнение и всплывающие события требуют быстрого включения. Операторы объединяют радиостанции диапазона е 70/80 ГГц с арендованными темными оптоволоконными магистралями, обеспечивая 10 Гбит/с на переход, избегая дорогостоящих гражданских работ.

Гибридные архитектуры теперь стандартны: оптоволокно остается предпочтительной средой для основной агрегации, но микроволны и миллиметровые волны обслуживают периферийные малые соты и корпоративные площадки, где разрешения или география останавливают прокладку. Появляющиеся каналы W-диапазона и д-диапазона обещают многогигабитную пропускную способность на расстоянии 1-2 км, дополняя оптоволокно для плотных кластеров. В малонаселенных регионах операторы вплетают спутниковый LEO обратная связь в микроволновые кольца, создавая смежное покрытие без превышения бюджетных потолков. Эта гибкость лежит в основе долгосрочной конкурентоспособности рынка Мобильный обратная связь.

По типу оборудования: масштаб микроволн, инновации малых сот

Микроволновые радиостанции занимали 41% размера рынка Мобильный обратная связь в 2024 году, отражая десятилетия проверенной в полевых условиях надежности. Поставщики довели спектральную эффективность до 16 бит/с/Гц, добавив схемы связывания каналов, которые агрегируют несмежные каналы. Оборудование обратная связь малых сот, хотя сегодня составляет лишь долю выручки, готово к среднегодовому темпу роста 17,4%, поскольку стадионы, торговые центры и транспортные узлы внедряют внутреннее 5 г.

Рынок Мобильный обратная связь переживает поворот к интегрированному доступу и обратная связь (IAB), где радио 28 ГГц одновременно обслуживает пользовательские устройства и ретранслирует трафик вверх по потоку. Это уменьшает перегруженность крыш и упрощает зонирование. Достижения в области чипсетов миллиметровых волн сократили потребление энергии на 30% с 2023 года, позволив установку узлов на столбах и окнах, которые требуют минимальных работ на площадке. Поставщики, которые объединяют программное обеспечение самоорганизующихся сетей, выигрывают тендеры, потому что они сокращают поездки грузовиков и оптимизируют выравнивание каналов в загроможденных средах.

По типу услуг: управляемая экспертиза пускает корни

Управляемые услуги захватили 49% доли рынка Мобильный обратная связь в 2024 году, отражая предпочтение операторов разгружать планирование, развертывание и операции. Сети нескольких поставщиков и строгие требования к синхронизации делают внутреннее мастерство дорогим; специализированные партнеры теперь гарантируют соглашения об уровне обслуживания вплоть до точности фазы ±50 нс для синхронизации 5 г TDD.

Рост ускоряется, поскольку предприятия запускают частные сети 5 г, а муниципалитеты развертывают датчики умных городов, которые полагаются на пути с низкой задержкой к периферийным центрам обработки данных. Поставщики накладывают аналитику на основе ИИ, которая предсказывает перегрузки и автоматизирует увеличение пропускной способности, сокращая среднее время восстановления вдвое по сравнению с ручными рабочими процессами. Профессиональные услуги интеграции, обслуживания и безопасности завершают портфолио, обеспечивая целостное покрытие жизненного цикла и поддерживая расширение рынка Мобильный обратная связь.

По архитектуре сети: Cloud RAN изменяет топологию

Макросотовый обратная связь по-прежнему формирует 62% выручки, поскольку покрытие широких областей остается незаменимым. Тем не менее, каналы Облако RAN/fronthaul демонстрируют самый быстрый скачок выручки со среднегодовым темпом роста 16,8%, поскольку операторы централизуют обработку baseband. Принятие eCPRI сокращает требуемую пропускную способность, упаковывая IQ-образцы более эффективно, снижая транспортные расходы до 60% в ранних испытаниях.

Периферийные вычисления дополнительно рассеивают рабочие нагрузки: функции, чувствительные к задержке, обрабатываются в метро-центрах обработки данных, в то время как задачи аналитики находятся в региональном ядре. Этот многоуровневый подход заставляет планировщиков обратная связь проектировать детерминистические пути задержки, стимулируя инвестиции в маршрутизацию сегментов IPv6 и синхронизацию Sync-е по пакетам. Интегрированный доступ и обратная связь под 3GPP выпускать 16 добавляет новую гибкость, но может перегружать релейные узлы при большой нагрузке, делая интеллектуальную оркестрацию срезов предпосылкой для согласованного пользовательского опыта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: башенные компании и нейтральные хосты поднимаются

Операторы мобильных сетей удерживали 71% выручки в 2024 году, но башенные компании и поставщики нейтрального хостинга росли со среднегодовым темпом роста 17,9%, поскольку общее оптоволокно и энергия сокращают дублирование. Модели нейтрального хостинга процветают в аэропортах и метро, где отдельные параллельные постройки непрактичны. Отрасль Мобильный обратная связь видит коммунальные предприятия, железные дороги и крупные нефтяные компании, монетизирующие права прохода путем аренды трубопроводов, превращая инфраструктуру в актив.

Частные предприятия, порты, фабрики и горнодобывающие лагеря развертывают изолированные сети лте/5 г для критически важных операций. Эти установки требуют индивидуального обратная связь, настроенного для детерминистического джиттера, стимулируя нишевых интеграторов с глубокими вертикальными знаниями. Эта расширяющаяся клиентская база диверсифицирует потоки доходов и стабилизирует циклы спроса на оборудование и услуги обратная связь.

Географический анализ

Азиатско-Тихоокеанский регион контролирует 35% рынка Мобильный обратная связь, расширяясь со среднегодовым темпом роста 17,3% благодаря огромным инвестициям в 5 г, государственным субсидиям и плотному городскому населению. Китай, Япония и Южная Корея уже покрывают крупные города автономным 5 г, стимулируя крутой спрос на микроволновые переходы 10 Гбит/с, которые обходят узкие места раскопок. Недавние спектральные аукционы Индии развязали лихорадочную прокладку оптоволокна вдоль шоссе и в города второго уровня, в то время как операторы также пилотируют гибриды спутник плюс микроволны для покрытия Гималаев и островов. Правительственные схемы, которые подписывают сельское оптоволокно, дополнительно поддерживают импульс.

Северная Америка, хотя и меньше по объему, лидирует в инновациях в виртуализированной RAN и агрегации темного оптоволокна. Verizon и T-Мобильный укрепили свои оптические следы, приобретя региональных игроков оптоволокна в 2024 году, зафиксировав масштабируемый обратная связь для поддержки развертываний фиксированного беспроводного доступа. Фонд 5 г Федеральной комиссии связи на 9 млрд долларов США стимулирует обновления сайтов сот в отдаленных округах, направляя инвестиции в микроволновый и спутниковый обратная связь там, где местность препятствует прокладке. Конвергенция фиксированной мобильной связи ускоряется, поскольку операторы повторно используют оптоволокно как для гигабитного широкополосного доступа, так и для восходящих каналов сайтов сот, усиливая возврат на капитал.

Зрелые рынки Европы балансируют строгие регуляторные обзоры с продвижением общеевропейских коридоров 5 г. Рамки совместного использования инфраструктуры снижают дублированные капитальные затраты, в то время как государственно-частные партнерства финансируют трансграничные оптоволоконные маршруты, жизненно важные для услуг с низкой задержкой, таких как подключенные грузоперевозки. Между тем, Ближний Восток ускоряет видения умных городов, которые полагаются на плотные сетки малых сот, а африканские операторы используют LEO-созвездия для обратная связь удаленных островов покрытия. Латинская Америка видит запуски 5 г в 17 странах, операторы формируют консорциумы для аренды пропускной способности подводных кабелей и распространения ее вглубь страны через микроволновые цепи, вплетая устойчивость в национальные сети.

Конкурентный ландшафт

Рынок Мобильный обратная связь умеренно концентрирован: Huawei, Ericsson, Nokia, ZTE и Cisco вместе превышают 70% выручки, при этом только Huawei и Ericsson контролируют 45% глобальных поставок микроволн[4]TelecomLead, "Global микроволновка передача инфекции рынок Q1 2025," telecomlead.com. Региональные различия заметны: Nokia и Aviat держат 56% долю в Северной Америке, в то время как Ceragon и Huawei лидируют в Азиатско-Тихоокеанском регионе с 47%. Подъем экосистем Open RAN вводит свежих претендентов, таких как NEC, Fujitsu и Parallel беспроводной, которые объединяют радиостанции с транспортными контроллерами, подрывая привязку действующих игроков.

Технология является главным дифференциатором. Малая сота Nokia для монтажа на столб с интегрированным обратная связь привлекла ранних последователей в плотных европейских метро, в то время как Ericsson партнерствовал с Turkcell для пилотирования каналов W-диапазона, которые утраивают спектральные ресурсы за пределами 80 ГГц и достигают пропускной способности 100 Гбит/с. Ceragon расширил покрытие миллиметровых волн, приобретя Siklu, получив компактные радиостанции 70/80 ГГц, подходящие для пригородных проспектов. Поставщики также рекламируют движки адаптации каналов на основе ИИ, которые повышают время безотказной работы без ручной настройки.

Операторы нейтрального хостинга оптоволокна и башенные компании ведут переговоры о массовых контрактах на оборудование, усиливая ценовое давление. Поставщики противодействуют, предлагая услуги жизненного цикла от планирования и строительства до мониторинга безопасности, связывая клиентов многолетними соглашениями. Возможности белого пространства появляются в сельских LEO-шлюзах, обратная связь частных сетей и входе периферийных вычислений, где гибкие специалисты могут опередить конгломераты, обремененные устаревшими портфолио.

Лидеры отрасли Мобильный обратная связь

-

Fujitsu Limited

-

NEC Corporation

-

Ericsson Inc.

-

Huawei технологии

-

Cisco системы, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Ericsson и Turkcell начали испытания обратная связь W-диапазона, обеспечивающие каналы 100 Гбит/с при снижении энергопотребления на 30% по сравнению с е-диапазоном.

- Май 2025: ты Мобильный выбрала Telekom Malaysia для услуг обратная связь на 570 млн долларов США для поддержки второй сети 5 г страны.

- Апрель 2025: SES согласилась приобрести Intelsat за 3,1 млрд долларов США, создавая многоорбитального спутникового оператора с улучшенным охватом Мобильный обратная связь.

- Апрель 2024: Omnispace и MTN заключили партнерство для создания общеафриканской мобильной спутниковой йот-сети обратная связь.

Глобальный охват отчета о рынке Мобильный обратная связь

Мобильный обратная связь - это часть мобильной сети, которая соединяет сотовые базовые станции с основной сетью, которая впоследствии подключается к центрам обработки данных, размещающим контент и приложения, к которым обращаются мобильные пользователи. В повседневной жизни многие сети Мобильный обратная связь используют ассортимент технологий, включая оптоволоконные, медные, микроволновые и миллиметровые решения. Рынок включает типы развертывания, такие как проводные и беспроводные, которые являются частью сегмента решений и услуг. Рынок также включает анализ на основе географического сегмента, а также влияние COVID-19 на общий рынок.

Рынок Мобильный обратная связь сегментирован по развертыванию (проводные, беспроводные (сети точка-точка, сети точка-многоточка), типу (решение и услуга) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставлены в терминах стоимости в млн долларов США для всех вышеперечисленных сегментов.

| Проводные | Оптоволоконные/оптические |

| Медные/DSL | |

| Беспроводные | Микроволновые |

| Миллиметровые (диапазоны E и V) | |

| Спутниковые | |

| Оптика свободного пространства |

| Маршрутизаторы и коммутаторы |

| Микроволновые радиостанции |

| Оптическое транспортное оборудование |

| Оборудование backhaul малых сот |

| Прочие |

| Профессиональные услуги |

| Управляемые услуги |

| Установка и интеграция |

| Обслуживание и поддержка |

| Макросотовый backhaul |

| Backhaul малых сот |

| Cloud RAN/Fronthaul |

| Операторы мобильных сетей |

| Нейтральные хостинговые и башенные компании |

| Интернет-провайдеры |

| Частные предприятия и коммунальные службы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССЗ |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Нигерия | |

| Египет | |

| Остальная часть Африки |

| По развертыванию | Проводные | Оптоволоконные/оптические |

| Медные/DSL | ||

| Беспроводные | Микроволновые | |

| Миллиметровые (диапазоны E и V) | ||

| Спутниковые | ||

| Оптика свободного пространства | ||

| По типу оборудования | Маршрутизаторы и коммутаторы | |

| Микроволновые радиостанции | ||

| Оптическое транспортное оборудование | ||

| Оборудование backhaul малых сот | ||

| Прочие | ||

| По типу услуг | Профессиональные услуги | |

| Управляемые услуги | ||

| Установка и интеграция | ||

| Обслуживание и поддержка | ||

| По архитектуре сети | Макросотовый backhaul | |

| Backhaul малых сот | ||

| Cloud RAN/Fronthaul | ||

| По конечному пользователю | Операторы мобильных сетей | |

| Нейтральные хостинговые и башенные компании | ||

| Интернет-провайдеры | ||

| Частные предприятия и коммунальные службы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССЗ | |

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка Мобильный обратная связь?

Размер рынка Мобильный обратная связь составляет 34,97 млрд долларов США в 2025 году и, как прогнозируется, достигнет 70,95 млрд долларов США к 2030 году.

Какой регион растет быстрее всего в развертывании Мобильный обратная связь?

Азиатско-Тихоокеанский регион лидирует с 35% долей выручки в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 17,3% до 2030 года, стимулируемый крупномасштабными развертываниями 5 г.

Почему управляемые услуги набирают обороты в Мобильный обратная связь?

Управляемые услуги уже держат 49% выручки, потому что операторы предпочитают аутсорсинг сложных сетей нескольких поставщиков, и этот сегмент растет со среднегодовым темпом роста 16,4%.

Как спутниковый обратная связь дополняет оптоволокно и микроволны?

Низкоорбитальные созвездия обеспечивают каналы 100+ Мбит/с с задержкой менее 20 мс, перекрывая пробелы в покрытии там, где прокладка оптоволокна дорога или местность сложна.

Какие проблемы безопасности возникают с SDN и Open RAN обратная связь?

NTIA выявила более 1300 уязвимостей, из которых 46% высокого риска, поскольку программно-определяемые плоскости управления увеличивают поверхности атак, требуя защиты ноль-Trust и MACsec.

Как Облако RAN повлияет на будущие требования обратная связь?

Облако RAN централизует обработку, повышая требования к пропускной способности и задержке fronthaul; поэтому инновации eCPRI и маршрутизации сегментов необходимы для обеспечения детерминистической производительности.

Последнее обновление страницы: