Размер и доля рынка микроносителей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.15 Миллиардов долларов США |

| Размер Рынка (2030) | 2.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.80% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микроносителей от Mordor Intelligence

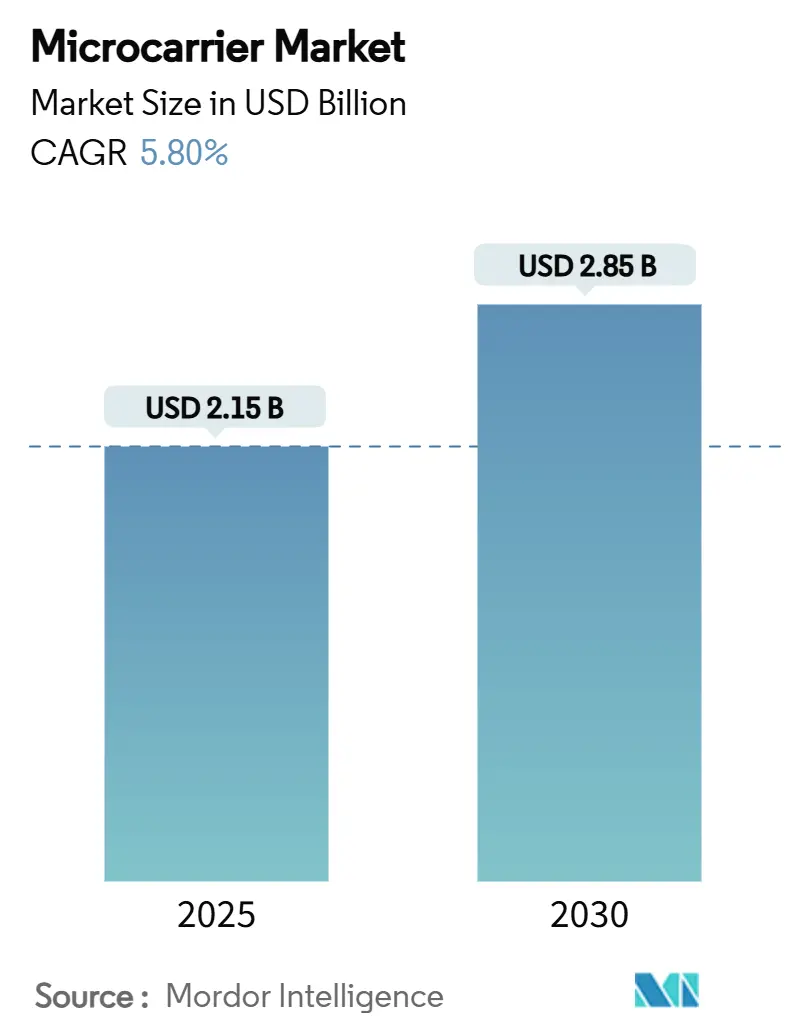

Размер рынка микроносителей составил 2,15 млрд USD в 2025 году и, согласно прогнозам, достигнет 2,85 млрд USD к 2030 году, растя со среднегодовым темпом роста 5,80%. Спрос стимулируется клеточными вакцинами, расширением портфеля биологических препаратов и переходом к платформам непрерывного производства, которые обеспечивают более высокую плотность клеток, меньшие площади производственных помещений и более низкое потребление коммунальных услуг. Растущие инвестиции в НИОКР культивированного мяса ускоряют интерес к съедобным, биоразлагаемым субстратам, в то время как одноразовые биореакторы и интегрированные технологии процессно-аналитического контроля улучшают согласованность от партии к партии и сокращают время переналадки [1]Ping Xia, Development of Biomimetic Edible Scaffolds for Cultured Meat Based on the Traditional Freeze-Drying Method for Ito-Kanten (Japanese Freeze-Dried Agar),

MDPI, mdpi.com. Автоматизация, магнитное разделение и термочувствительные материалы снижают трудозатраты до 40%, поддерживая стратегии сдерживания затрат в коммерческих операциях. В совокупности эти факторы обеспечивают стабильную траекторию роста рынка микроносителей, несмотря на препятствия, связанные с давлением цен на биологические препараты и сложностями масштабирования.

Ключевые выводы отчета

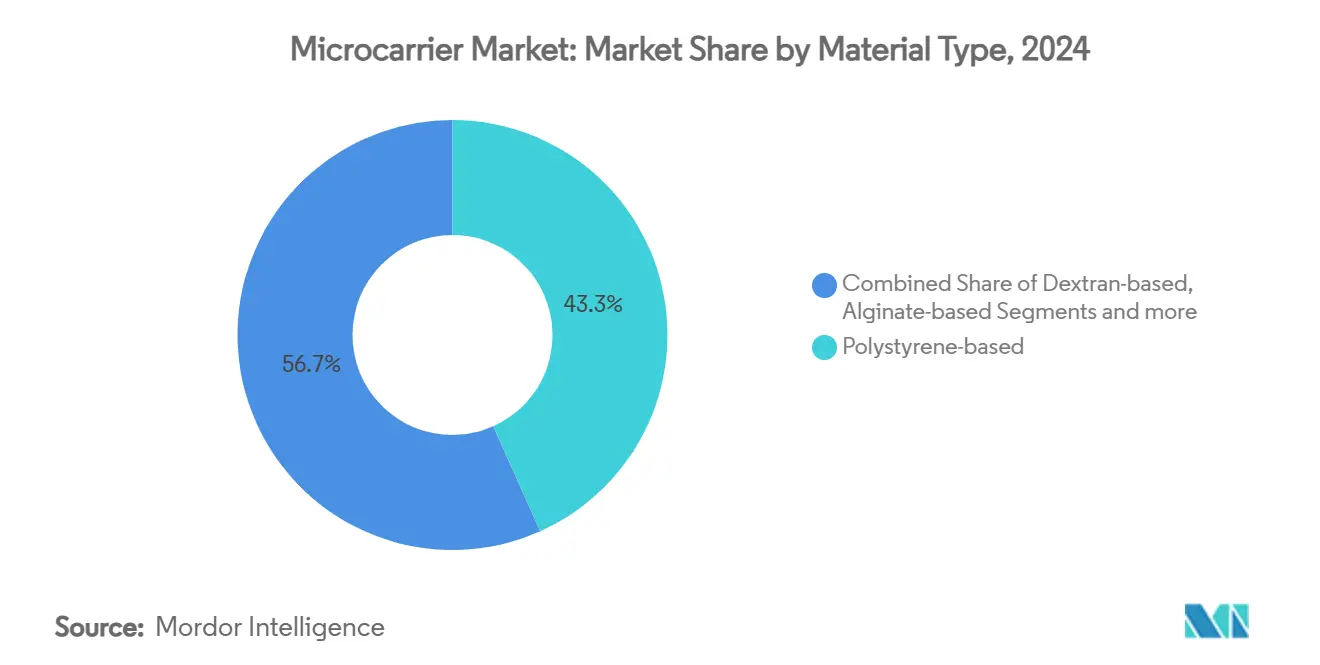

- По типу материала полистироловые носители лидировали с 43,31% доли рынка микроносителей в 2024 году, тогда как альгинатные носители расширяются со среднегодовым темпом роста 6,64% до 2030 года.

- По применению производство вакцин составило 38,99% размера рынка микроносителей в 2024 году; прогнозируется рост клеточной терапии со среднегодовым темпом роста 6,45% до 2030 года.

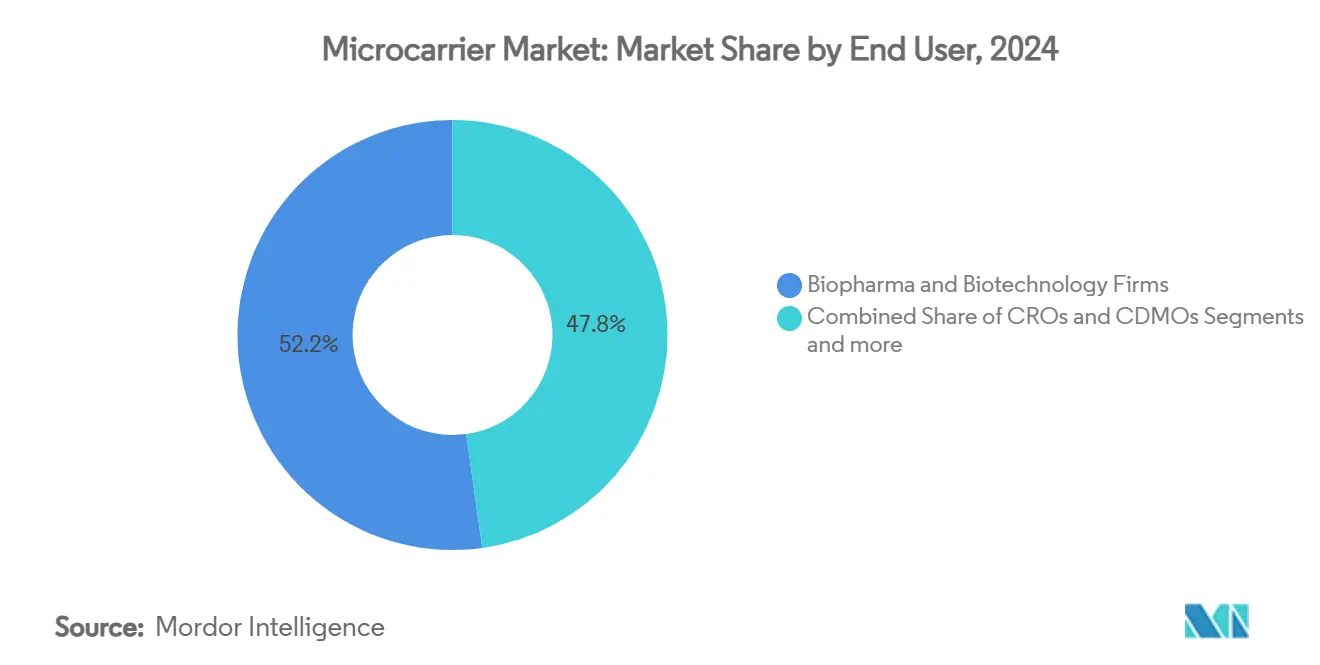

- По конечному пользователю биофармацевтические и биотехнологические компании занимали 52,21% размера рынка микроносителей в 2024 году, в то время как CRO и CDMO развиваются со среднегодовым темпом роста 6,56%.

- По масштабу операций коммерческие предприятия занимали 57,77% размера рынка микроносителей в 2024 году, а пилотные проекты увеличиваются со среднегодовым темпом роста 6,61%.

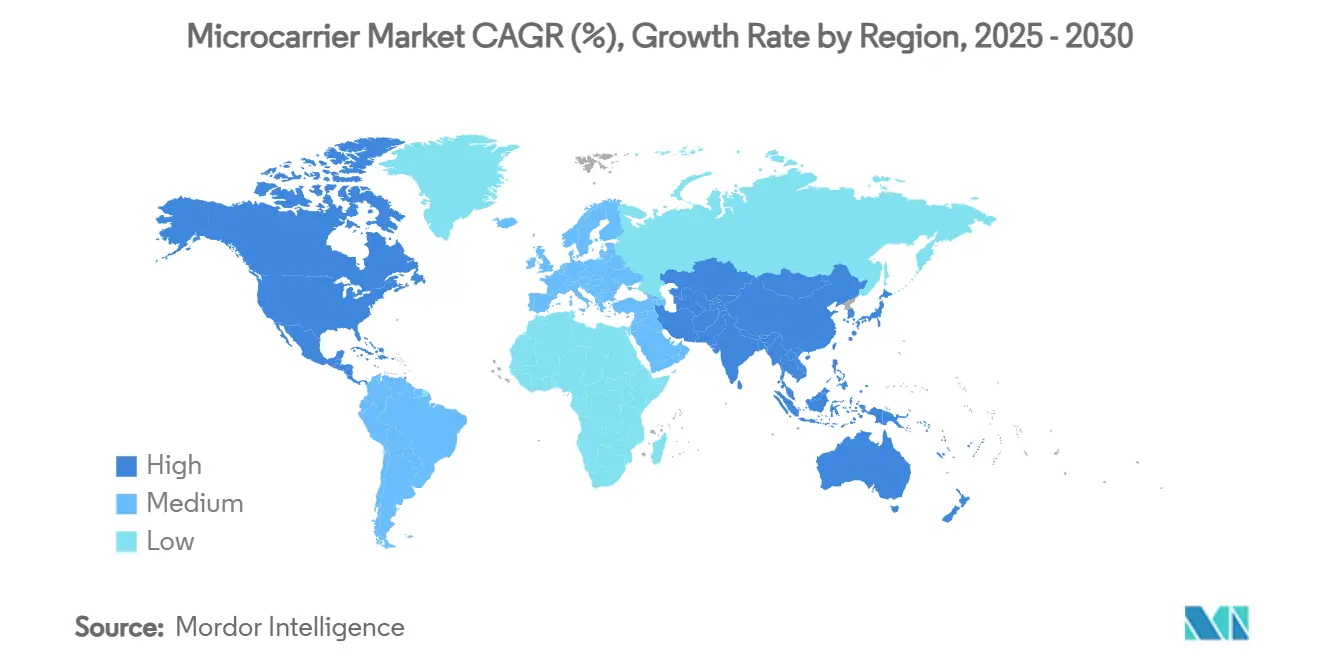

- По географии Северная Америка внесла 42,78% доли рынка микроносителей в 2024 году; Азиатско-Тихоокеанский регион планирует расти со среднегодовым темпом роста 6,78% до 2030 года.

Глобальные тенденции и инсайты рынка микроносителей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на клеточные вакцины и терапевтические препараты | +1.2% | Северная Америка, Европа; рост в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Расширение мощностей по биологическим препаратам и биосимилярам | +1.8% | Глобально; наиболее сильный прогресс на развивающихся рынках Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Всплеск финансирования НИОКР клеточной и генной терапии | +0.9% | Северная Америка, Европа; распространяется на Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Внедрение одноразовых биопроцессорных платформ | +0.8% | Ведущие центры биопроизводства по всему миру | Среднесрочная перспектива (2-4 года) |

| Рост производства культивированного мяса | +0.6% | Раннее внедрение в Северной Америке и Европе; масштабирование в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Магнитные и термочувствительные носители | +0.5% | Передовые производственные регионы по всему миру | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на клеточные вакцины и терапевтические препараты

Ускоренные mRNA и вирус-векторные программы нуждаются в системах культивирования адгезивных клеток, способных превышать 20 миллионов клеток/мл, что значительно выше типичных 5-8 миллионов клеток/мл суспензионных культур. Упрощение регулирования теперь сокращает сроки разработки до 7-10 лет для отдельных модальностей, стимулируя постоянные заказы на масштабируемые платформы микроносителей. Инвестиции пандемического периода в отечественные производственные мощности вакцин закрепили роль оптимизированных микроносителей, которые сокращают площади реакторов на целых 70%, облегчая капитальные ограничения для небольших компаний. Портфели персонализированной медицины требуют гибких малопартийных биореакторов, что дополнительно усиливает принятие микроносителей. В совокупности эти факторы добавляют 1,2 процентных пункта к прогнозируемому среднегодовому темпу роста рынка микроносителей.

Расширение производства биологических препаратов и биосимиляров

Выручка от биологических препаратов превысила 300 млрд USD в 2025 году, в то время как правительства Китая и Индии инвестировали более 15 млрд USD в новые биофармацевтические мощности за последние два года. Системы непрерывной перфузии достигают 10-кратной объемной продуктивности и 50% экономии среды, но их работа с высокой плотностью клеток зависит от прочных микроносителей, которые переносят постоянное напряжение сдвига. Разработчики биосимиляров ищут химические составы носителей, которые точно воспроизводят условия культивирования оригинаторов, повышая планку точности модификации поверхности. Закон BIOSECURE перенаправляет западный аутсорсинг в сторону индийских CDMO, где объемы запросов подскочили более чем на 40% в 2024 году, расширяя глобальное присутствие рынка микроносителей.

Всплеск глобального финансирования НИОКР клеточной и генной терапии

Венчурные инвестиции в клеточную и генную терапию превысили 12 млрд USD в 2024 году, и более безопасные для GMP носители без животных компонентов стали приоритетом в закупках. Автоматизированные модули сбора, связанные с термочувствительными или магнитными микроносителями, сокращают время работы оператора на 30-40%, облегчая узкие места квалифицированной рабочей силы [2]Cellular Origins, Cellular Origins and Fresenius Kabi sign development agreement for scalable automation of CGT manufacturing,

cellularorigins.com. Аллогенные платформы требуют крупномасштабных расширений, заставляя разработчиков валидировать носители, которые сохраняют фенотип через несколько пассажей. Появляющиеся предприятия в Азиатско-Тихоокеанском регионе и Латинской Америке теперь настаивают на глобально проверенных носителях для удовлетворения трансграничных регулятивных подач, расширяя географический спрос на рынке микроносителей.

Переход к одноразовым биопроцессорным платформам

Одноразовые биореакторы составляют более 60% новых установок биологических препаратов, и носители должны оставаться стабильными под гамма-облучением и долгосрочным охлажденным хранением. Интеграция PAT в режиме реального времени направляет профили подачи питательных веществ, повышая продуктивность на 15-25% выше традиционных пакетных режимов. Исключение валидации очистки освобождает 20-30% мощности, преимущество, которое резонирует с виртуальными биотехнологическими фирмами и многоклиентскими CDMO. Регуляторы все больше признают преимущества контроля загрязнения и прослеживаемости одноразовых экосистем, устраняя барьеры принятия и усиливая рост рынка микроносителей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость биологических препаратов и клеточных терапий | -0.7% | Глобально, наиболее остро на развивающихся рынках | Долгосрочная перспектива (≥ 4 лет) |

| Проблемы напряжения сдвига и агрегации в культурах носителей | -0.5% | Глобально, особенно в крупномасштабном производстве | Среднесрочная перспектива (2-4 года) |

| Отсутствие регулятивно одобренных биоразлагаемых микроносителей | -0.3% | Глобально, с более строгими требованиями в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Волатильность цепочки поставок специальных полимеров и покрытий | -0.2% | Глобально, сосредоточена в регионах производства полимеров | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость биологических препаратов и клеточных терапий

Производство составляет 40-60% цен конечных пользователей в клеточных терапиях, значительно выше типичных 10-15% для малых молекулярных препаратов. Плательщики развивающихся рынков поэтому ограничивают возмещения, сдерживая строительство предприятий и приглушая спрос на новые установки микроносителей. В то время как масштабирование обещает экономию от масштаба, оно также вносит затраты на валидацию, которые небольшие компании с трудом могут поглотить, задерживая сроки коммерциализации. Обширная характеризация носителей может добавить 2-5 млн USD к регулятивным подачам, отпугивая новых участников с новыми материалами и сдерживая рост рынка микроносителей.

Проблемы напряжения сдвига и агрегации в культурах носителей

В реакторах свыше 1000 л турбулентные вихри могут превышать 1 Па напряжения сдвига, повреждая хрупкие клеточные линии и снижая цели изменчивости выхода менее 5% от партии к партии. Агрегаты размером более 500 мкм затрудняют доставку кислорода, заставляя операторов внедрять дорогостоящие импеллеры с низким сдвигом или альтернативы волновых мешков. Новые полимерные покрытия и формы микроносителей предлагают частичное облегчение, но могут жертвовать эффективностью прикрепления или легкостью сбора. Возникающие компромиссы требуют обширных циклов разработки процессов, продлевая время до рынка и сбривая 0,5 процентных пункта с прогноза среднегодового темпа роста рынка микроносителей.

Сегментный анализ

По типу материала: альгинатные носители стимулируют переход к устойчивости

Полистироловые носители сохранили долю 43,31% размера рынка микроносителей в 2024 году как давно существующая рабочая лошадка для вирусных вакцин и линий моноклональных антител. Их поверхностная химия хорошо понятна, согласованность от партии к партии высока, а регулятивные файлы зрелые, снижая препятствия квалификации. Однако растущий экологический фокус биофармации и подъем производителей культивированного мяса перенаправляют бюджеты НИОКР к биоразлагаемым альгинатным, хитозановым и целлюлозным вариантам. Альгинатная когорта показывает среднегодовой темп роста 6,64%, самый быстрый среди классов материалов, извлекая выгоду из своего съедобного профиля и способности образовывать гель под градиентами Ca²⁺, ценного атрибута для мышечно-волокнистых каркасов в культивированном мясе.

Гибридные составы теперь объединяют жесткие синтетические ядра с био-активными внешними слоями, обеспечивая механическую устойчивость во время высокосдвиговых перфузионных прогонов, представляя естественные лиганды для деликатных стволовых клеток. Магнитные полистироловые ядра, покрытые коллагеновыми фрагментами, обеспечивают авто-разделение и мягкое отделение, сокращая времена сбора на 30-40% в коммерческих заводах [3]Lucas Nik Reger, Boosting Productivity for Advanced Biomanufacturing by Re-Using Viable Cells,

Frontiers in Bioengineering and Biotechnology, frontiersin.org. Термочувствительные оболочки из поли-N-изопропил-акриламида высвобождают клетки при падении температуры на 5 °C без ферментативного воздействия, сохраняя мембранно-связанные белки, жизненно важные для потенции клеточной терапии. Регулятивное стремление к химически определенным процессам без животных компонентов дополнительно стимулирует спрос на синтетико-растительные гибриды, поддерживая импульс роста рынка микроносителей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: производство клеточной терапии ускоряется

Производство вакцин поглотило 38,99% размера рынка микроносителей в 2024 году, поскольку гриппозные, полиомиелитные и совсем недавно mRNA-основанные платформы полагаются на адгезивные линии для размножения антигенов или вирусов. Десятилетия оптимизации процессов держат барьеры входа высокими для претендентов, обеспечивая стабильный спрос. Однако портфели клеточной терапии - охватывающие CAR-T, мезенхимальные стромальные клетки, индуцированные плюрипотентные стволовые клетки и NK клетки - стимулируют среднегодовой темп роста 6,45%, опережая любой другой случай использования. Регулятивные одобрения для аллогенных иммунотерапий "с полки" требуют реакторов, которые могут банковать миллиарды клеток на партию с временными рамками выпуска партий менее двух недель, эталон, достижимый только с интенсифицированными культурами микроносителей.

Автоматизационные комплексы, интегрирующие богатые датчиками скиды сбора, теперь поддерживают встроенные активности промывки, концентрирования и заполнения-завершения, сокращая время от вены к вене для кандидатов CAR-T с 20 дней до менее 12 дней. В последующих процессах съедобность становится критическим параметром дизайна для носителей культивированного мяса, которые должны разлагаться или оставаться потребляемыми без изменения текстуры или вкуса. Сегменты НИОКР, включая тканевую инженерию и орган-на-чипе, продолжают принимать микроносители для масштабируемых исследований доказательства концепции, постепенно расширяя базу применений рынка микроносителей.

По конечному пользователю: CDMO захватывают волну аутсорсинга

Биофармацевтические и биотехнологические фирмы владели 52,21% размера рынка микроносителей в 2024 году, отражая их прямой контроль интеллектуальной собственности и потребность в индивидуальных процессных решениях. Однако CRO и CDMO испытывают самый резкий подъем со среднегодовым темпом роста 6,56%, поскольку крупные фармацевтические компании снижают риски капитальных затрат, передавая на аутсорсинг поздние стадии и коммерческое производство. Многопользовательские предприятия в Соединенных Штатах, Европе, Индии и Сингапуре теперь хранят несколько типов микроносителей на консигнации, предлагая готовые комплексы клеточных культур, которые сжимают временные рамки технологического трансфера с 12 месяцев до менее 6 месяцев.

Стратегические союзы с основными производителями оборудования позволяют CDMO объединять собственные магнитные или термочувствительные носители с программно-управляемыми перфузионными скидами, упаковывая комплексное интенсифицированное решение. Академическо-индустриальные альянсы дополнительно размывают традиционные границы пользователей, поскольку университетские трансляционные центры принимают GMP-совместимые микроносители для привлечения филантропических грантов и венчурных спин-аутов. Правительственные лаборатории - особенно те, которые проводят программы готовности к пандемиям - добавляют скромный, но стабильный поток доходов, подчеркивая устойчивость рынка микроносителей через категории пользователей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По масштабу операций: пилотный масштаб стимулирует инновации

Коммерческие площадки составили 57,77% размера рынка микроносителей в 2024 году благодаря установленным франшизам моноклональных антител и вакцин, работающим на мешаемых биореакторах 2000 л и 5000 л. Тем не менее, пилотная активность (50 л-500 л) регистрирует среднегодовой темп роста 6,61%, поскольку спонсоры клеточной и генной терапии совершенствуют рабочие процессы перед обязательством к мега-заводам. Интенсифицированные перфузионные прогоны в пилотном масштабе теперь соответствуют историческим коммерческим титрам, сдвигая принятие решений к меньшим, параллельным поездам, а не к единственным большим резервуарам, парадигме, хорошо подходящей для гибких одноразовых предприятий.

Команды разработки процессов используют программное обеспечение дизайна экспериментов, связанное с PAT-оснащенными реакторами, для скрининга типов носителей, профилей перемешивания и режимов подачи в течение недель, ускоряя переход от IND к ключевым испытаниям. Лабораторные системы (< 10 л) продолжают поддерживать доказательство концепции, с модульными настольными установками, отражающими гидродинамику коммерческих поездов для снижения рисков масштабирования. Эта многомасштабная интеграция цементирует важность микроносителей, обеспечивая центральное место рынка микроносителей в картах биопроцессов следующего поколения.

Географический анализ

Северная Америка захватила 42,78% выручки 2024 года, поддерживаемая зрелой GMP инфраструктурой, надежным венчурным финансированием и близостью к регуляторам, которые часто устанавливают глобальные эталоны валидации. Нехватка квалифицированной рабочей силы и премиальные операционные расходы подталкивают фирмы к моделям двойного берега, но регион сохраняет лидерство в высокоценных клеточных и генных терапиях и поддерживает один из самых плотных кластеров инновационных портфелей микроносителей.

Азиатско-Тихоокеанский регион является самой быстро растущей территорией со среднегодовым темпом роста 6,78%, поддерживаемым правительственными субсидиями, более низкими трудовыми издержками и расширяющимся экспортом биосимиляров. Китай выделил более 8 млрд USD на биофармацевтические индустриальные парки в 2024 году, включая специально построенные одноразовые комплексы, которые стандартизируют процессы микроносителей от семенного поезда до сбора. Комплекс индийских CDMO увидел взлет входящих проектных запросов более чем на 40% после законодательства США по цепочке поставок, стимулируя расширения мощностей в Хайдарабаде и Бангалоре. Япония и Южная Корея сосредоточены на коммерциализации регенеративной медицины и клеточной терапии, требуя продвинутых носителей с прослеживаемыми цепочками поставок для удовлетворения строгих фармакопейных стандартов.

Европа показывает стабильный, экологически ориентированный рост, с директивами круговой экономики, стимулирующими биоразлагаемые носители и замкнутые водные системы. Промышленная политика поддерживает пилотные заводы непрерывного производства в Германии, Нидerlandах и Ирландии, обеспечивая поддержание импульса рынка микроносителей на фоне растущих энергетических затрат. Развивающиеся регионы на Ближнем Востоке, в Африке и Южной Америке строят основную способность, часто через соглашения о передаче технологий и модульные GMP комплексы, постепенно увеличивая присутствие рынка микроносителей.

Конкурентная среда

Топ-10 поставщиков составляют приблизительно 50% глобальной выручки, отражая умеренную консолидацию. Действующие компании используют десятилетия данных поверхностной химии, валидированные системы качества и глобальное распространение, позиционируя свои портфели микроносителей как низкорисковый выбор для регуляторов и крупных фармацевтических компаний. Патентная активность сосредоточена на магнитных композитных ядрах, термочувствительных гидрогелевых оболочках и производственных процессах, которые интегрируют встроенную аналитику и машинное обучение для предсказания выпуска партий.

Стратегические альянсы распространены: специалисты по микроносителям партнерствуют с поставщиками датчиков, реакторов и автоматизации для поставки пакетов интенсификации plug-and-play, которые сжимают временные рамки запуска предприятий с 36 месяцев до менее 24 месяцев. Дифференциация устойчивости растет: поставщики теперь публикуют оценки жизненного цикла, углеродные следы и метрики переработки для выигрыша ESG-сознательных заявок от европейских и североамериканских клиентов. Возможности белого пространства сохраняются в съедобных микроносителях для культивированного мяса, где только горстка стартапов достигла валидации пилотного завода, и в ультра-сдвиго-устойчивых носителях, адаптированных для скоростей перфузии свыше 3 объемов сосуда в день.

Ценовая конкуренция остается ограниченной, поскольку затраты на квалификацию закрепляют клиентов в многолетних договорах поставок. Однако региональные участники в Китае, Индии и Южной Корее подрывают действующих компаний на 10-15% на товарных полистироловых линиях, заставляя устоявшиеся фирмы двигаться вверх по цепочке ценности с гибридными носителями и цифровыми услугами. В целом, технологическая глубина, а не сырая цена определяет конкурентное преимущество, поддерживая непрерывный рост рынка микроносителей.

Лидеры отрасли микроносителей

-

Thermo Fisher Scientific

-

Merck KGaA

-

Eppendorf AG

-

Danaher Corporation

-

Sartorius AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024: Rousselot и IamFluidics запустили растворимый исследовательский микроноситель, предназначенный для оптимизации производства передовых терапий.

- Ноябрь 2024: Sartorius открыл Центр инноваций биопроцессов в Мальборо, включающий два GMP комплекса, запланированных на 2025 год для ускорения рабочих процессов терапевтических препаратов следующего поколения, которые полагаются на интенсифицированные культуры микроносителей.

- Октябрь 2024: Cellular Origins партнерствовал с Fresenius Kabi для интеграции аппаратного обеспечения обработки клеток Cue в платформу автоматизации Constellation, нацеливаясь на экономически эффективное, масштабируемое производство CGT.

- Апрель 2024: Kuraray разработал PVA гидрогелевые микроносители для культур регенеративной медицины, подчеркивая биосовместимость и устойчивость к сдвигу.

Объем глобального отчета о рынке микроносителей

Микроноситель - это матрица поддержки, которая позволяет рост адгезивных клеток в биореакторах. В крупномасштабном коммерческом производстве биологических препаратов и вакцин микроносители используются для выращивания вирус-генерирующих или белок-продуцирующих популяций адгезивных клеток. Согласно объему отчета, рынок микроносителей включает различное оборудование и расходные материалы, такие как биореакторы, реагенты, счетчики клеток и культуральные сосуды в дополнение к шарикам микроносителей.

| На основе полистирола |

| На основе декстрана |

| На основе альгината |

| На основе коллагена/желатина |

| Другие |

| Производство вакцин |

| Клеточная терапия |

| Другие |

| Биофармацевтические и биотехнологические компании |

| CRO и CDMO |

| Академические и исследовательские институты |

| Другие |

| Лабораторный масштаб |

| Пилотный масштаб |

| Коммерческий масштаб |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу материала | На основе полистирола | |

| На основе декстрана | ||

| На основе альгината | ||

| На основе коллагена/желатина | ||

| Другие | ||

| По применению | Производство вакцин | |

| Клеточная терапия | ||

| Другие | ||

| По конечному пользователю | Биофармацевтические и биотехнологические компании | |

| CRO и CDMO | ||

| Академические и исследовательские институты | ||

| Другие | ||

| По масштабу операций | Лабораторный масштаб | |

| Пилотный масштаб | ||

| Коммерческий масштаб | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка микроносителей?

Размер рынка микроносителей достиг 2,15 млрд USD в 2025 году и, согласно прогнозам, поднимется до 2,85 млрд USD к 2030 году.

Какой материал доминирует на рынке микроносителей?

Носители на основе полистирола лидировали с 43,31% доли рынка микроносителей в 2024 году благодаря их установленному регулятивному признанию.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Государственные инвестиции, превышающие 8 млрд USD в инфраструктуру биопроцессов, в сочетании с более низкими операционными затратами и расширением биосимиляров, стимулируют среднегодовой темп роста 6,78% в Азиатско-Тихоокеанском регионе.

Как магнитные микроносители улучшают эффективность производства?

Магнитные ядра обеспечивают встроенное разделение, сокращая циклы сбора с часов до минут и снижая трудозатраты до 40%.

Какие вызовы ограничивают крупномасштабные культуры микроносителей?

Высокое напряжение сдвига и агрегация клетка-носитель в реакторах свыше 1000 л могут повредить клетки и снизить выходы, требуя продвинутых дизайнов импеллеров или специальных покрытий носителей.

Как одноразовые технологии будут влиять на будущий спрос?

С более чем 60% новых предприятий биологических препаратов, принимающих одноразовые системы, носители, совместимые с гамма-облучением и аналитикой реального времени, готовы захватить растущую долю рынка микроносителей.

Последнее обновление страницы: