Размер и доля рынка устройств ультразвуковой диагностики Мексики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 217.79 Миллион долларов США |

| Размер Рынка (2030) | 258.09 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.45% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств ультразвуковой диагностики Мексики от Mordor Intelligence

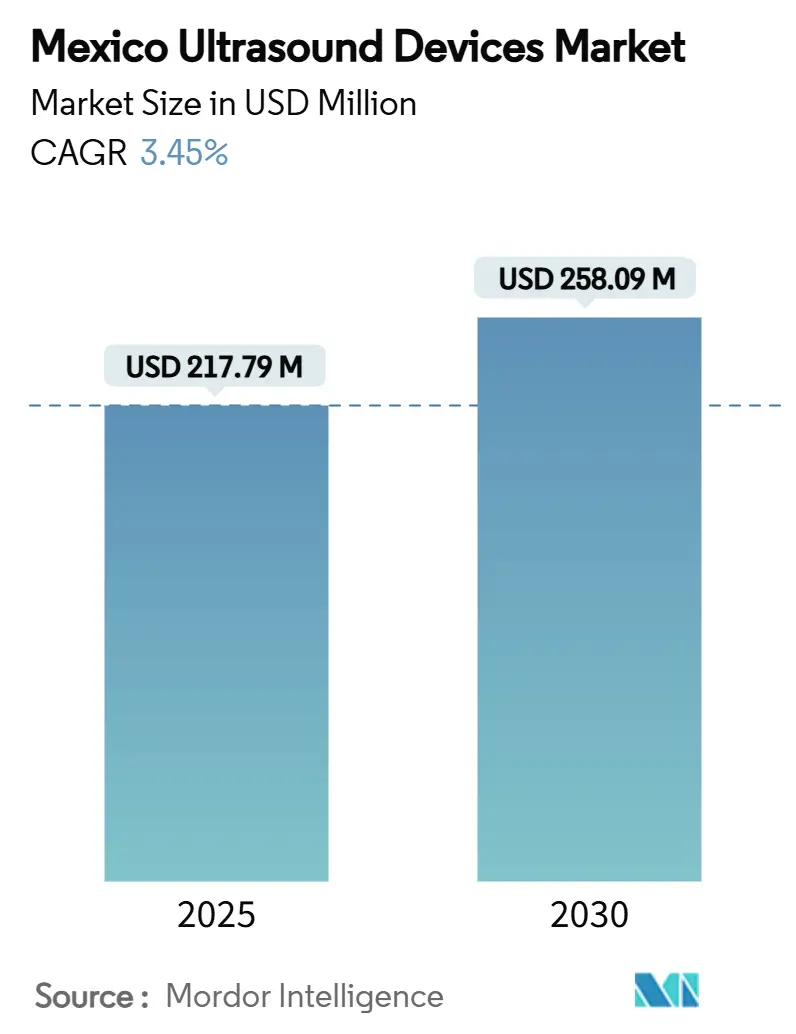

Размер рынка устройств ультразвуковой диагностики Мексики оценивается в 217,79 млн долл. США в 2025 году и, как ожидается, достигнет 258,09 млн долл. США к 2030 году при САГР 3,45% в течение прогнозного периода (2025-2030).

Данная умеренная траектория роста обусловлена синхронным ростом строительства частных и государственных больниц, ускорением замены устаревшего парка оборудования визуализации и устойчивым внедрением систем УЗИ у постели больного с поддержкой ИИ. Планы расширения, объявленные Мексиканским институтом социального обеспечения (IMSS) по открытию девяти больниц и шести отделений семейной медицины в 2025 году, подчеркивают, как новые мощности будут способствовать спросу на консоли среднего класса на тележках и премиальные 3D/4D консоли. Тем временем волатильность песо, новые импортные пошлины в размере 4-8% и неравномерное распределение сертифицированных специалистов УЗД сдерживают общенациональное развертывание, удерживая рынок устройств ультразвуковой диагностики Мексики на умеренном, но устойчивом пути роста в течение десятилетия. Позиция Мексики как второго по величине центра медицинских устройств в Латинской Америке и седьмого по величине экспортера продолжает привлекать инвестиции многонациональных компаний в производство, что помогает сократить циклы замены и локализовать сервисную поддержку.

Ключевые выводы отчета

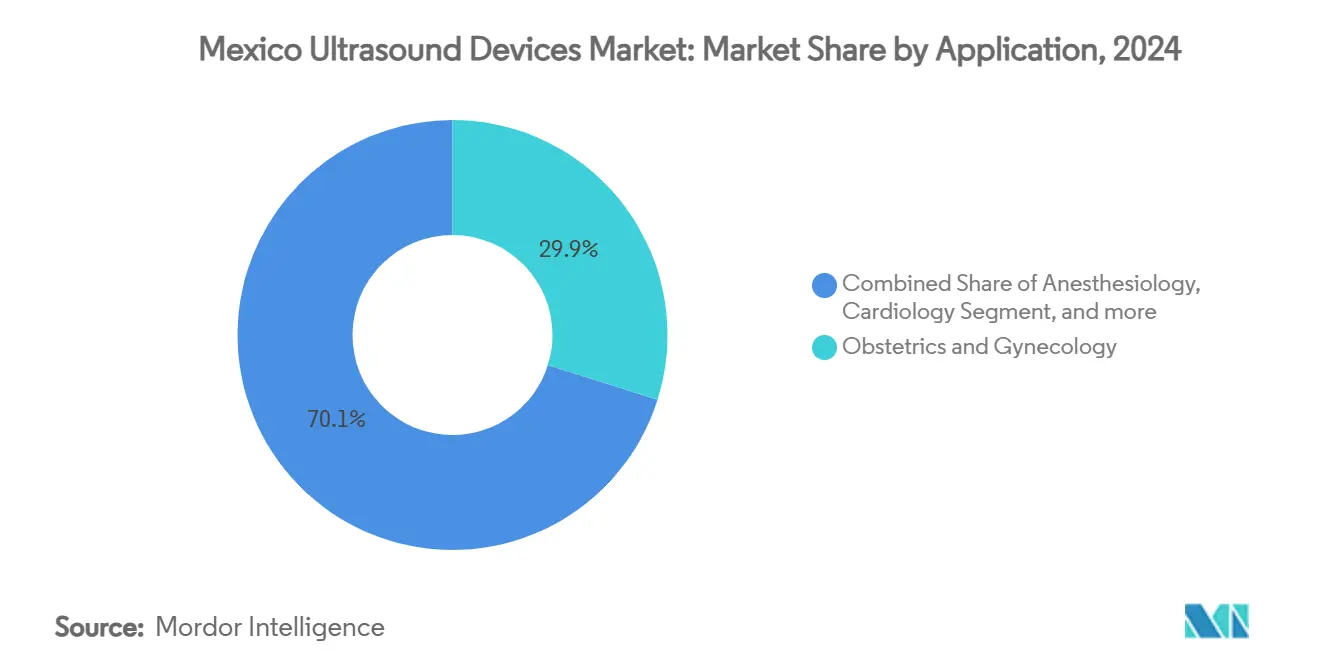

- По применению акушерство и гинекология лидировали с 29,87% доли рынка устройств ультразвуковой диагностики Мексики в 2024 году; прогнозируется, что анестезиология покажет самый быстрый САГР 5,96% до 2030 года.

- По технологии 3D и 4D системы доминировали с долей выручки 46,14% в 2024 году, в то время как высокоинтенсивный фокусированный ультразвук готов показать самый высокий САГР 5,44% к 2030 году.

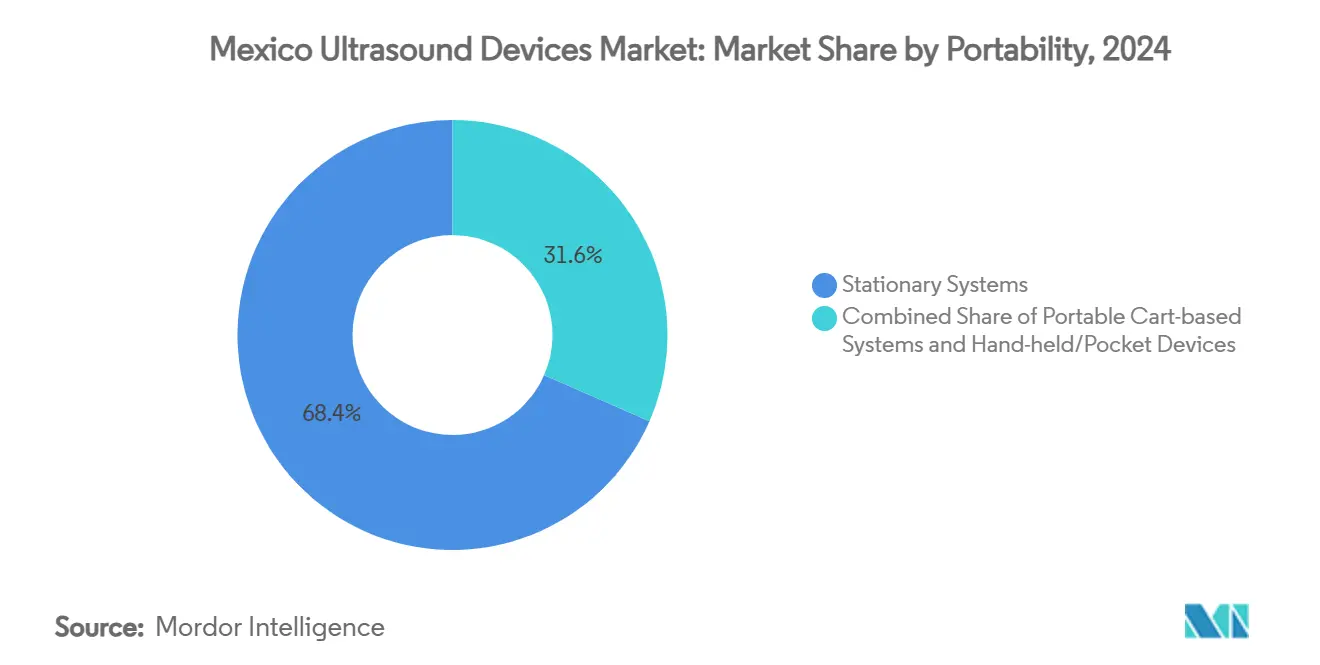

- По портативности стационарные системы занимали 68,43% размера рынка устройств ультразвуковой диагностики Мексики в 2024 году, а ручные/карманные устройства готовы расширяться с САГР 7,34% в период 2025-2030 годов.

- По конечному пользователю больницы контролировали 59,61% доли выручки в 2024 году, в то время как диагностические центры визуализации опередят всех конкурентов с САГР 6,82% до 2030 года.

Тенденции и аналитические данные рынка устройств ультразвуковой диагностики Мексики

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз САГР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических и метаболических заболеваний | +0.8% | Городские центры по всей стране | Среднесрочный период (2-4 года) |

| Демографические сдвиги: старение населения и беременности высокого риска | +0.6% | Северный коридор | Долгосрочный период (≥4 лет) |

| Рост частных инвестиций в здравоохранение и расширение больниц | +0.9% | Мехико, Гвадалахара, Монтеррей | Краткосрочный период (≤2 лет) |

| Государственные пилотные проекты теле-УЗИ в недостаточно обслуживаемых регионах | +0.4% | Чьяпас, Герреро, Оахака | Среднесрочный период (2-4 года) |

| Трансграничный медицинский туризм, стимулирующий спрос на визуализацию | +0.3% | Нижняя Калифорния, Сонора, Чиуауа | Краткосрочный период (≤2 лет) |

| Технологические достижения в портативном УЗИ с поддержкой ИИ | +0.5% | Города первого уровня по всей стране | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и метаболических заболеваний

Распространенность диабета достигла 10,3% в 2024 году, что соответствует 2,6 млн мексиканцев, которые нуждаются в постоянном мониторинге, однако только 37,1% имеют доступ к государственным медицинским услугам, оставляя эффективный охват на уровне 9,3%.[1]Гектор Гальярдо-Ринкон и др., `Эффективный охват лечения диабета в Мексике,` insp.mx Ультразвуковые нефрологические протоколы, продвигаемые Мексиканским колледжем нефрологов, поддерживают раннее выявление диабетической болезни почек, позволяя проводить оценку альбуминурии и сосудистого кровотока. Концентрация эндокринологических клиник в Мехико, Монтеррее и Гвадалахаре увеличивает региональную кластеризацию спроса. Портативные устройства УЗИ у постели больного позволяют семейным врачам выполнять почечные, печеночные и сосудистые сканирования во время плановых визитов, облегчая очереди направлений. Замена устаревших консолей в оттенках серого старше 10 лет 27% национального парка ультразвукового оборудования остается параллельным драйвером объема.

Демографические сдвиги: старение населения и беременности высокого риска

Население Мексики достигло 130,9 млн человек в 2025 году, при снижении рождаемости и росте продолжительности жизни, что приводит к двойному давлению на услуги материнско-плодной и гериатрической визуализации. Коэффициент материнской смертности 59,1 на 100 000 живорождений резко контрастирует со средними показателями ОЭСР, и только 61,8% беременных женщин получают полные дородовые протоколы.[2]Панамериканская организация здравоохранения, `Региональные данные материнской смертности 2024,` paho.org Современные 3D/4D сканеры улучшают выявление аномалий плода, позволяя акушерам действовать раньше при беременностях высокого риска, усугубляемых ожирением и гипертонией. В гериатрии домохозяйства тратят 308,9 долл. США за эпизод госпитализации, подталкивая страховщиков и больничные группы к профилактическим программам скрининга брюшной полости и сосудов, которые опираются на цветной допплер и эластографические функции. Северные штаты, где мультиспециализированные гериатрические клиники интегрируют телеконсультации с сосудистыми хирургами США, становятся ранними пользователями эхокардиографии с поддержкой ИИ.

Рост частных инвестиций в здравоохранение и расширение больниц

Частные операторы отдают предпочтение премиальным ультразвуковым кабинетам, поскольку надежное электроснабжение и система охлаждающей воды обеспечивают высокие рабочие циклы, необходимые для 18-24-часовых программ визуализации. Развертывание IMSS в 2025 году новых больниц в Энсенаде и Тустла-Гутьерресе запускает новые раунды закупок консолей среднего уровня и систем POCUS у постели больного. Пакет реформ здравоохранения президента Клаудии Шейнбаум, представленный в январе 2025 года, выделяет средства на расширение цифровизации, электронных медицинских карт и интегрированных информационных систем радиологии, ускоряя замену автономных ультразвуковых рабочих станций. Частные родильные дома регистрируют 92,5% кесаревых сечений по сравнению с 51,3% в учреждениях IMSS, что приводит к пропорционально более высоким объемам сканирований на роды.

Государственные пилотные проекты теле-УЗИ в недостаточно обслуживаемых регионах

Платформа допплера мозга плода с поддержкой ИИ Национального автономного университета Мексики позволяет врачам общей практики в Оахаке передавать изображения перинатологам в Мехико через WiMAX-соединения, сокращая ненужные переводы.[3]Национальный автономный университет Мексики, `Платформа теле-УЗИ с поддержкой ИИ,` unam.mx Продольная программа POCUS в Чьяпасе обучила сельских врачей проведению 584 исследований за 12 месяцев с использованием ручных устройств на батарейках, изменив диагноз в 58% акушерских случаев. Ограниченная пропускная способность и нехватка специалистов УЗД замедляют общенациональное масштабирование; тем не менее, поставщики карманных датчиков и облачных PACS выигрывают от стабильного финансирования пилотных проектов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз САГР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка сертифицированных специалистов УЗД и биомедицинских инженеров | -0.7% | По всей стране, острая в сельских зонах | Долгосрочный период (≥4 лет) |

| Волатильность песо, влияющая на импортные расходы высокотехнологичного оборудования | -0.5% | Все учреждения, зависящие от импорта | Краткосрочный период (≤2 лет) |

| Задержки возмещения расходов на УЗИ у постели больного (POCUS) | -0.3% | Государственные больницы | Среднесрочный период (2-4 года) |

| Инфраструктурные пробелы и неравномерный доступ к услугам визуализации | -0.4% | Чьяпас, Герреро, Оахака | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка сертифицированных специалистов УЗД и биомедицинских инженеров

Средний пенсионный возраст среди мексиканских специалистов УЗД снизился до 60,8 лет из-за пандемического выгорания и стресса от рабочей нагрузки, усугубляя существующий дефицит в 60 000 человек медицинских кадров в малонаселенных штатах. Только пять магистерских программ по радиологии действуют за пределами треугольника Мехико-Монтеррей-Гвадалахара, поэтому пожертвованное оборудование часто простаивает в сельских больницах. Производители теперь связывают удаленные обучающие порталы и сканирование с поддержкой ИИ для компенсации нехватки персонала, но узкие места в аккредитации остаются структурным тормозом.

Волатильность песо, влияющая на импортные расходы высокотехнологичного оборудования

Тарифный пакет 2025 года добавляет 4-8% пошлин на большинство категорий ультразвукового оборудования, а 10%-ное колебание курса песо к доллару может изменить котировки консолей на 8 000-10 000 долл. США за единицу. Больницы, ведущие переговоры в песо, сталкиваются с превышением бюджета, что приводит к отсрочкам или замене на отечественные собранные компоненты. Регистрационные сборы COFEPRIS в размере 5 000-10 000 долл. США и циклы рассмотрения продолжительностью до 18 месяцев дополнительно повышают барьер входа для нишевых инноваторов.

Сегментный анализ

По применению: доминирование материнской помощи на фоне роста анестезиологии

Акушерство и гинекология сгенерировали наибольшую долю рынка устройств ультразвуковой диагностики Мексики, составляя 29,87% доли благодаря обязательным сканированиям по триместрам согласно руководящим принципам социального страхования. Анестезиология ускоряется с САГР 5,96%, поскольку региональные блокады и сосудистый доступ под контролем ультразвука снижают периоперационные осложнения, побуждая травматологические центры и амбулаторные хирургические центры добавлять компактные системы в каждую операционную. В отделениях интенсивной терапии кардиологи полагаются на количественные гемодинамические протоколы, которые используют современный допплер для стратификации шока, повышая коэффициенты использования сердечных датчиков. Сегменты опорно-двигательного аппарата и сосудов выигрывают от роста спортивной медицины и наблюдения за диабетической стопой соответственно, хотя и с меньших доходных баз.

Рынок устройств ультразвуковой диагностики Мексики продолжает испытывать пристальное внимание к качеству оказания помощи в дородовой визуализации, поскольку 52% матерей оценивают первые дородовые визиты как удовлетворительные или плохие, что вызывает регуляторное давление на высокоразрешающие абдоминальные датчики и обнаружение аномалий с помощью ИИ. Инициатива универсального дородового скрининга Гуанахуато, выполняемая через обученных врачей общей практики, иллюстрирует масштабируемый спрос на компактные высокочастотные датчики в полугородских муниципалитетах. Сторонники кардиологии пилотируют модули спекл-трекинга с поддержкой ИИ для снижения межоператорной изменчивости, сигнализируя о цикле модернизации, который проникнет во вторичные больницы в течение следующих пяти лет.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: лидерство 3D/4D сталкивается с инновациями HIFU

Консоли 3D и 4D захватили 46,14% выручки в 2024 году, во многом благодаря предпочтению акушеров объемной визуализации плода, которая улучшает обнаружение аномалий и вовлечение родителей. Прогнозируется рост высокоинтенсивного фокусированного ультразвука с САГР 5,44% благодаря расширению показаний для абляции миомы матки и паллиативной онкологической помощи в частных центрах, обслуживающих медицинских туристов.

Традиционные 2D системы продолжают доминировать в тендерах государственных больниц, поскольку цены за единицу на 25-40% ниже премиальных платформ. Тем не менее, рынок устройств ультразвуковой диагностики Мексики наблюдает быстрые продажи кросс-апгрейдов, поскольку поставщики встраивают формирование луча с ИИ в 2D тележки среднего класса, сужая разрыв в производительности. Допплеровские устройства визуализации набирают обороты через наблюдение за диабетической нефропатией и скрининг заболеваний периферических сосудов. Ранние пользователи в Гвадалахаре пилотируют контрастно-усиленные протоколы печени, что указывает на то, что эластография и постобработка с ИИ будут дополнительно диверсифицировать продуктовые миксы.

По портативности: доминирование стационарных систем испытывает вызов инноваций ручных устройств

Стационарные консоли на базе помещений занимали 68,43% доли рынка устройств ультразвуковой диагностики Мексики в 2024 году, поскольку третичные больницы все еще отдают предпочтение полнофункциональным системам, связанным с PACS-сетями. Ручные датчики, типичные для общеотраслевых оценок, сообщающих о 92,9% чувствительности для абдоминальной патологии, растут с 7,34% к 2030 году. Производители связывают облачные панели отчетности, чтобы акушеры в Оахаке могли загружать изображения для удаленного просмотра, соответствуя приоритетам телемедицины IMSS.

Портативные устройства на тележках сочетают полезность и мобильность, особенно в реанимационных отделениях скорой помощи, где травматологи нуждаются в немедленной оценке перикарда и FAST. Сервисные контракты все чаще включают резервные батареи и прочные транспортные кейсы для компенсации внутренних логистических препятствий, таких как простои лифтов и заторы в коридорах в стареющих государственных учреждениях. Внедрение ручных устройств, однако, зависит от того, как коды возмещения догонят клиническую практику; до тех пор закупочные комитеты часто выбирают тележки среднего класса для удовлетворения потребностей нескольких отделений в рамках единой капитальной затраты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: централизация больниц на фоне роста диагностических центров

Больницы составили 59,61% размера рынка устройств ультразвуковой диагностики Мексики благодаря интегрированным моделям оказания помощи, где одна консоль поддерживает акушерство, кардиологию и экстренную диагностику. Информационная система радиологии сети ISSSTE, охватывающая 40 больниц и 2 млн ежегодных исследований, служит примером централизованного управления изображениями, которое повышает коэффициенты использования. Диагностические центры визуализации набирают обороты, расширяясь с САГР 6,82%, поскольку амбулаторные пути сокращают время ожидания пациентов на 30-40% по сравнению с государственными больницами.

Другие конечные пользователи - клиники неотложной помощи, амбулаторные хирургические центры и практики спортивной медицины - вместе формируют нишевое, но динамичное пространство, особенно в экосистеме частного здравоохранения Мехико. Поставщики обслуживают этот кластер, предлагая лизинг устройств на основе подписки для управления капитальными ограничениями на фоне колебаний песо. По мере развития возмещения, индустрия устройств ультразвуковой диагностики Мексики, вероятно, увидит комплексные сервисные модели, где устройство, программное обеспечение и теле-интерпретация будут объединены под единую ежемесячную плату.

Географический анализ

Неоднородная география здравоохранения Мексики формирует спрос на устройства вдоль трех различных коридоров. Северный производственный пояс - Нижняя Калифорния, Сонора и Чиуауа - выигрывает от кластеров заводов Philips, Siemens и Medtronic, которые обеспечивают на 25% более низкие производственные затраты по сравнению с США, сокращая сроки поставки запчастей и консолей. Больницы в этих штатах поддерживают более высокие соотношения ультразвука к населению и являются ранними пользователями высокоинтенсивного фокусированного ультразвука для программ онкологического туризма. Частные медицинские комплексы Монтеррея дополнительно повышают региональные объемы сканирования через пакетные процедуры, нацеленные на экспатриантов и американских пенсионеров.

Центральная Мексика, опирающаяся на столичную область Мехико, размещает академические учебные больницы и национальные институты, которые стимулируют исследования и обучение. Регион демонстрирует самую высокую плотность консолей в стране и самое раннее внедрение формирования луча с ИИ и контрастно-усиленных протоколов. Инфраструктурный план IMSS на 2025 год укрепит вторичные города, такие как Керетаро и Пуэбла, перераспределив часть потока пациентов и распределив спрос на тележки среднего класса. Тем не менее, учреждения государственного сектора продолжают бороться с отставанием в обслуживании и циклами финансирования, связанными с федеральными бюджетами, часто откладывая высокотехнологичные замены.

Южные штаты - Чьяпас, Герреро и Оахака - составляют меньшую долю рынка ультразвуковых установок, но имеют самую высокую неудовлетворенную потребность. Пилотные проекты теле-УЗИ доказали способность закрывать диагностические пробелы, соединяя сельские клиники со специалистами Мехико, используя сети IEEE 802.22. Данные пилотных проектов показывают сокращение переводов пациентов на 40% и более быстрые акушерские направления, но устойчивость зависит от расширения широкополосного покрытия и обучения специалистов УЗД на месте. Поскольку ручные устройства обходят ограничения питания и охлаждения, поставщики, предлагающие комплектные солнечные зарядные устройства и водонепроницаемые датчики, готовы завоевать долю в этих недостаточно обслуживаемых зонах.

Конкурентная среда

Ультразвуковая арена Мексики отражает умеренную концентрацию. Фирмы используют близость к цепочкам поставок США, знакомство с регулированием COFEPRIS и встроенные производственные мощности для поддержания ценового преимущества. Philips и Siemens извлекают выгоду из налоговых стимулов макиладоры для сборки консолей в Нижней Калифорнии, обеспечивая быструю замену запчастей и двуязычную полевую поддержку. GE Healthcare, после приобретения пакета ИИ Intelligent Ultrasound, интегрировала ScanNav Anatomy в свою линейку Voluson SWIFT, предлагая автоматизированную маркировку, которая сокращает время сканирования на 20% для акушеров.

Ручные разрушители Butterfly Network, Clarius и базирующаяся в Шэньчжэне Mindray применяют модели подписки, которые связывают облачное хранилище и распознавание органов с ИИ, привлекая частные отделения скорой помощи, которые платят в песо и таким образом боятся скачков обменного курса. Сравнительные исследования в отделениях скорой медицинской помощи Мехико показали 79,5% согласования между догоспитальными ручными сканированиями и больничными выводами на основе тележек, придавая клиническую достоверность, которая поддерживает одобрения тендеров.

Регуляторные временные рамки остаются конкурентным рвом. Устоявшиеся бренды эксплуатируют пути эквивалентности COFEPRIS, сокращая разрешение до 6-12 месяцев против 18 месяцев для новичков. Тем не менее, рост тарифов подтолкнул даже действующих игроков к увеличению местного содержания: кабели датчиков и пластиковые корпуса теперь закупаются у мексиканских МСП в рамках программ развития поставщиков, поддерживаемых правительствами штатов в Нуэво-Леоне и Халиско. Поставщики, которые согласуются с федеральными телемедицинскими инициативами, предлагая API для безопасной передачи изображений в национальные PACS, получают более высокие баллы в государственных тендерах, сигнализируя, что интероперабельность программного обеспечения теперь так же критична, как и спецификации оборудования.

Лидеры индустрии устройств ультразвуковой диагностики Мексики

GE Healthcare

Siemens AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Август 2025: Canon Medical примет участие во Всемирном конгрессе ISUOG 2025, который пройдет в Канкуне, Мексика, с 14 по 17 сентября, отмечая важную веху в своей приверженности развитию ультразвука в акушерстве и гинекологии. После успеха ISUOG 2024 в Будапеште, Canon Medical представит свои последние инновации, включая новую систему Aplio для женского здоровья, разработанную для обеспечения исключительной производительности визуализации и диагностической уверенности на всех этапах ухода от ранней беременности до сложных гинекологических оценок.

- Июнь 2025: EDAN Instruments, Inc. официально запустила свою новую дочернюю компанию EDAN MEDICAL MÉXICO S de R.L. de C.V., отмечая стратегическое расширение в Латинской Америке. Веха была отмечена церемонией перерезания ленточки в прошлую среду в Мехико, подчеркивая приверженность EDAN укреплению своего присутствия и сервисных возможностей в Америке. Этот шаг отражает долгосрочную стратегию роста EDAN по локализации операций, улучшению взаимодействия с клиентами и поставке передовых медицинских технологий, адаптированных к региональным потребностям здравоохранения.

Область применения отчета по рынку устройств ультразвуковой диагностики Мексики

Согласно области применения отчета, ультрасонография - это метод визуализации, который создает изображения различных структур тела, используя высокочастотные звуковые волны. Они используются для оценки различных расстройств, связанных с печенью, почками и другими абдоминальными состояниями, включая использование во время беременности. В результате эти устройства имеют различные применения в медицинской области, включая диагностическую визуализацию и терапевтические методы. Рынок устройств ультразвуковой диагностики Мексики сегментирован по применению, технологии и типу. По применению рынок сегментирован как кардиология, гинекология/акушерство, опорно-двигательный аппарат, радиология и другие применения, по технологии рынок сегментирован как 2D ультразвуковая визуализация, 3D и 4D ультразвуковая визуализация, допплеровская визуализация и высокоинтенсивный фокусированный ультразвук, а по типу рынок сегментирован как стационарный ультразвук и портативный ультразвук. Отчет предоставляет стоимость (в долл. США) для указанных выше сегментов.

| Анестезиология |

| Кардиология |

| Акушерство и гинекология |

| Опорно-двигательный аппарат |

| Радиология |

| Интенсивная терапия |

| Урология |

| Сосудистые заболевания |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележках |

| Ручные / карманные устройства |

| Больницы |

| Диагностические центры визуализации |

| Другие конечные пользователи |

| По применению | Анестезиология |

| Кардиология | |

| Акушерство и гинекология | |

| Опорно-двигательный аппарат | |

| Радиология | |

| Интенсивная терапия | |

| Урология | |

| Сосудистые заболевания | |

| Другие применения | |

| По технологии | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележках | |

| Ручные / карманные устройства | |

| По конечному пользователю | Больницы |

| Диагностические центры визуализации | |

| Другие конечные пользователи |

Ключевые вопросы, освещенные в отчете

Каково прогнозируемое значение рынка устройств ультразвуковой диагностики Мексики к 2030 году?

Ожидается, что рынок достигнет 258,09 млн долл. США к 2030 году на основе прогноза САГР 3,45%.

Какое применение в настоящее время занимает наибольшую долю выручки?

Акушерство и гинекология лидирует с долей 29,87%, отражая устойчивые приоритеты материнской помощи.

Какой технологический сегмент растет быстрее всего?

Высокоинтенсивный фокусированный ультразвук готов развиваться с САГР 5,44% до 2030 года.

Как новые тарифы повлияют на покупку оборудования?

Пошлины 4-8%, введенные в 2025 году, повышают импортные расходы, побуждая поставщиков отдавать предпочтение отечественным собранным компонентам и портативным устройствам для контроля бюджетов.

Почему ручные ультразвуковые устройства набирают обороты?

Ручные устройства предлагают сопоставимую диагностическую точность, требуют меньше капитала и легко интегрируются с телемедицинскими платформами, подходя для недостаточно обслуживаемых и экстренных условий

Где наиболее сконцентрированы инфраструктурные инвестиции?

Проекты IMSS на 2025 год сосредоточены на Энсенаде, Тустла-Гутьерресе и других вторичных городах для децентрализации диагностических возможностей.

Последнее обновление страницы: