Размер и доля рынка диагностики в Ин-витро в Мексике

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

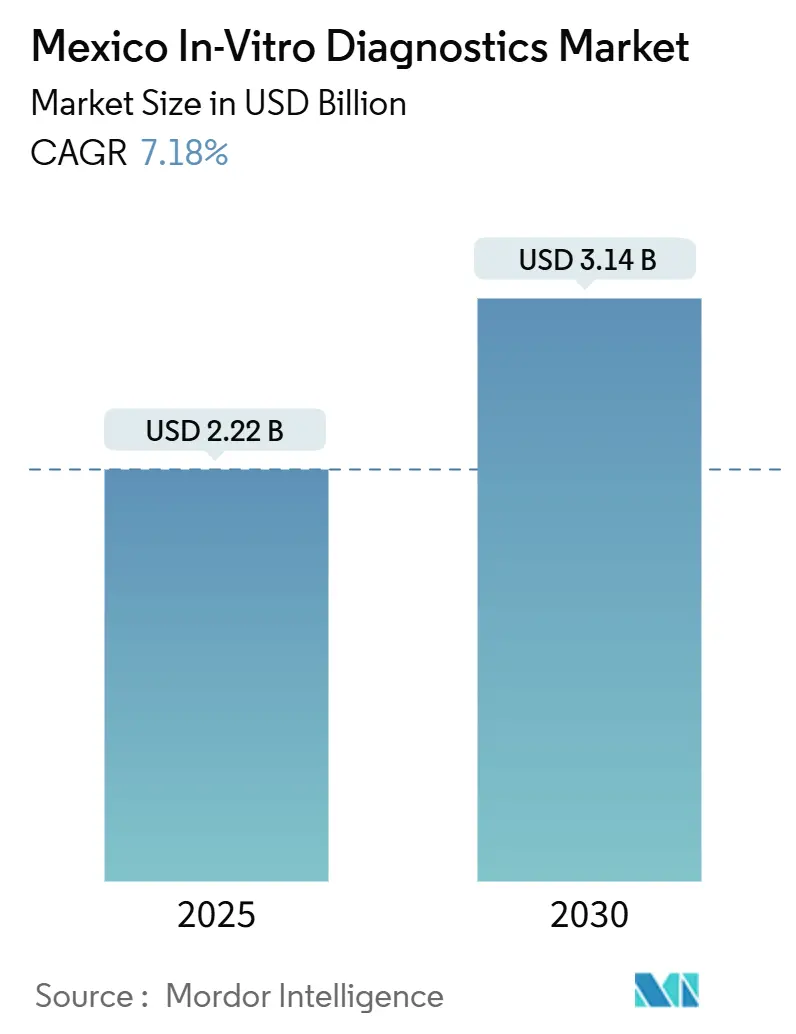

| Размер Рынка (2025) | 2.22 Миллиардов долларов США |

| Размер Рынка (2030) | 3.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

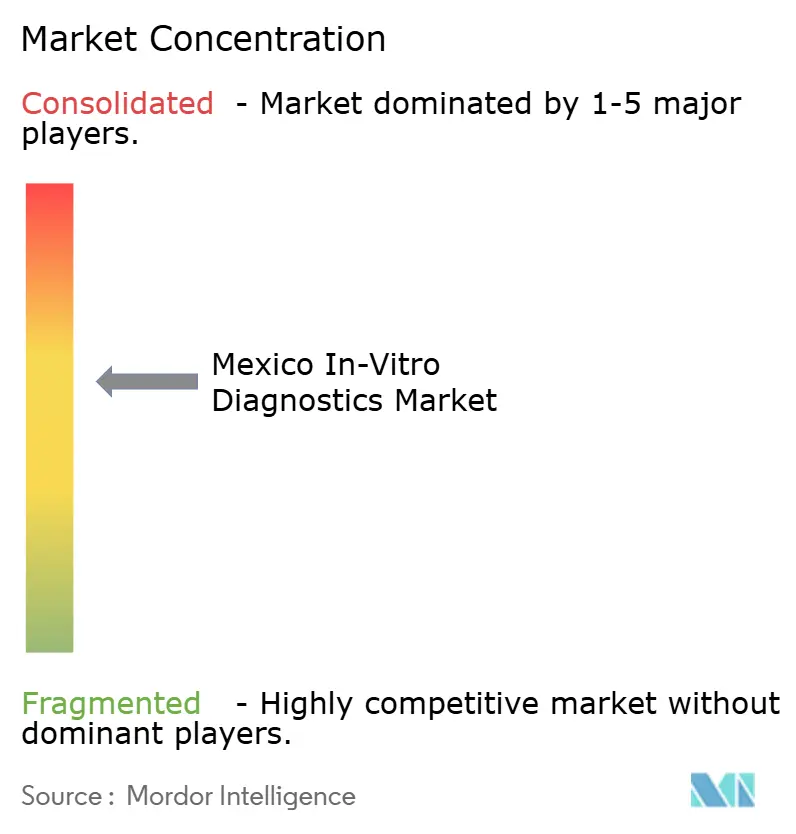

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в Ин-витро в Мексике от Mordor интеллект

Размер рынка диагностики в Ин-витро в Мексике оценивается в 2,22 млрд долларов США в 2025 году и прогнозируется на уровне 3,14 млрд долларов США к 2030 году, расширяясь с CAGR 7,18%. Рост отражает устойчивую модернизацию государственных закупок, увеличение объемов тестирования на хронические заболевания и ускоренное внедрение платформ для тестирования в местах оказания медицинской помощи, ориентированных на недостаточно обслуживаемые регионы. Новая консолидированная модель закупок направляет 130 млрд песо (6,86 млрд долларов США) на медицинские принадлежности для 26 государственных медицинских учреждений, предоставляя масштабные преимущества поставщикам, которые могут удовлетворить крупные тендеры. Многонациональные фирмы с разрешениями FDA, здоровье Канада или Японии пользуются более короткими регуляторными путями в рамках положений об эквивалентности COFEPRIS, в то время как отечественные игроки концентрируются на низкозатратных нишах. Спрос подкрепляется 12,4 млн случаев диабета, которые поддерживают внедрение непрерывного мониторинга глюкозы, и быстрой технологической конвергенцией, которая включает аналитику искусственного интеллекта в повседневные лабораторные рабочие процессы.

Ключевые выводы отчета

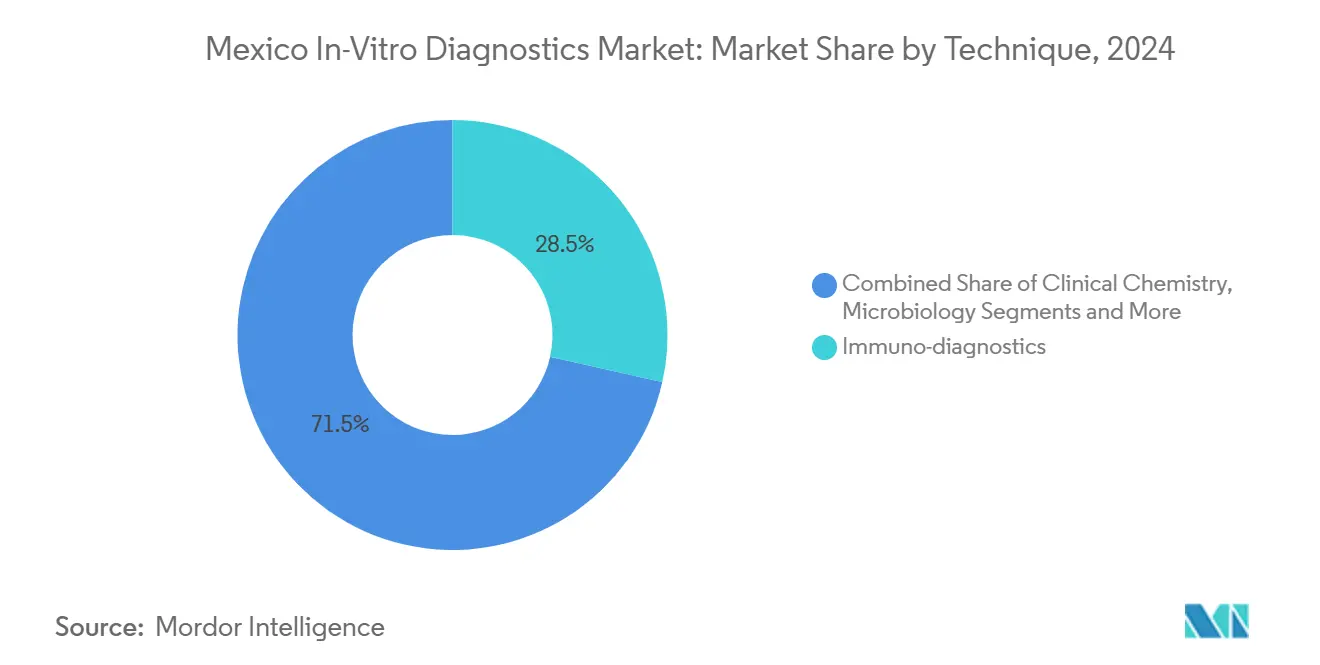

- По технологиям, иммунодиагностика лидировала с 28,52% доли рынка диагностики в Ин-витро в Мексике в 2024 году, тогда как молекулярная диагностика прогнозируется с ростом на уровне CAGR 8,25% до 2030 года.

- По продуктам и услугам, реагенты и наборы составили 55,53% от размера рынка диагностики в Ин-витро в Мексике в 2024 году, в то время как программное обеспечение и услуги растут быстрее всего с CAGR 9,35% до 2030 года.

- По применимости, одноразовые устройства захватили 57,82% доли размера рынка диагностики в Ин-витро в Мексике в 2024 году; системы многоразового использования прогнозируются с ростом CAGR 8,26% между 2025-2030 годами.

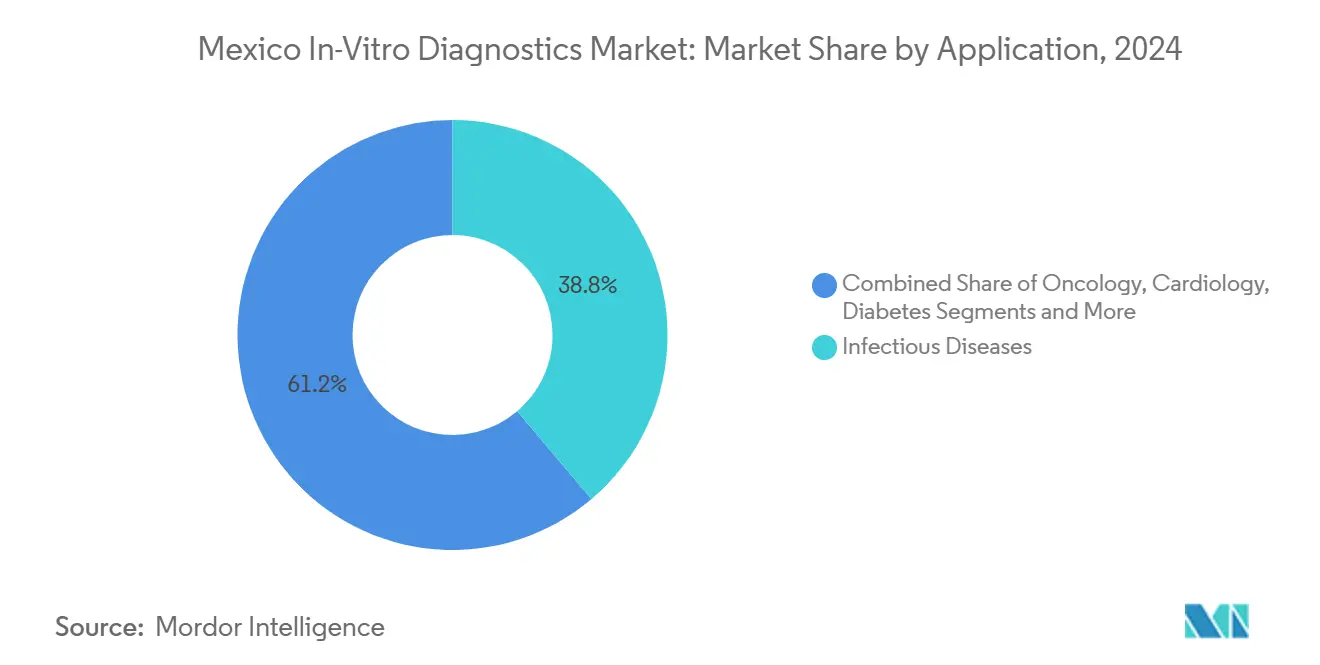

- По применению, инфекционные заболевания сохранили 38,82% доли доходов в 2024 году, а онкология предположительно зарегистрирует наивысший CAGR 8,62% до 2030 года.

- По конечным пользователям, больницы и клиники контролировали 38,82% расходов в 2024 году, тогда как домашний уход/самотестирование ожидается с ростом CAGR 8,32% до 2030 года.

Тенденции и аналитика рынка диагностики в Ин-витро в Мексике

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +1.8% | Национальное, сконцентрированное в городских центрах | Долгосрочное (≥ 4 года) |

| Расширяющееся внедрение тестирования в местах оказания медицинской помощи и децентрализованного тестирования | +1.2% | Национальное, с ранними достижениями в Мехико, Гвадалахаре, Монтеррее | Среднесрочное (2-4 года) |

| Всплеск государственных расходов на всеобщее здравоохранение и реформа массовых закупок | +0.9% | Национальное, приоритет недостаточно обслуживаемым регионам | Краткосрочное (≤ 2 года) |

| Диагностические алгоритмы с поддержкой ИИ, интегрированные в рабочие процессы ИВД | +0.7% | Города первого уровня, постепенное расширение на вторичные рынки | Долгосрочное (≥ 4 года) |

| Расширение частных лабораторных сетей и розничных медицинских клиник | +0.6% | Городские центры с распространением на пригородные районы | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

12,4 млн диабетического населения Мексики и профиль смертности от сердечно-сосудистых заболеваний подпитывают высокочастотное тестирование глюкозы, липидов и HbA1c, стимулируя устойчивые продажи реагентов на рынке диагностики в Ин-витро в Мексике. Заболеваемость раком 140,9 на 100 000, в сочетании с показателями рака груди 39,9 на 100 000 женщин, увеличивает спрос на опухолевые маркеры и молекулярное профилирование[1]International Agency для исследовать на Рак, "Country Fact лист: Мексика," canscreen5.iarc.fr. Пост-COVID синдромы, затрагивающие 37% выживших, требуют долгосрочных воспалительных и легочных панелей, расширяя тестовые меню. Городская кластеризация обеспечивает высокие объемы образцов крупным лабораториям, тогда как сельские регионы по-прежнему полагаются на программы аутрич. Уникальные геномные черты, такие как 17% распространенность мутации KRAS в мексиканском колоректальном раке против 40% в мире, подчеркивают необходимость локализованного дизайна анализов.

Расширяющееся внедрение тестирования в местах оказания медицинской помощи и децентрализованного тестирования

Ответ на COVID-19 нормализовал платформы быстрых антигенов в государственных клиниках и заложил основу для более широкого использования POCT в кардиологии, акушерстве и сортировке инфекционных заболеваний. Отделения неотложной помощи в Мехико документировали снижение времени обработки, которое напрямую улучшило пропускную способность пациентов. Для 52% граждан, живущих в городах менее 100 000 человек, портативные анализаторы предоставляют ответы лабораторного уровня без крупной инфраструктуры. Частные инноваторы, такие как Examedi, в партнерстве с Laboratorios Chopo, теперь отправляют домашние наборы, которые интегрируют телездравоохранительный надзор. Прототипы POCT с поддержкой ИИ, такие как сердечно-сосудистый классификатор Buazduino-001, достигают 87% точности и сокращают время диагностики до двух минут, иллюстрируя потенциал следующего поколения.

Всплеск государственных расходов на всеобщее здравоохранение и реформа массовых закупок

Централизованные закупки объединяют 130 млрд песо (6,86 млрд долларов США) в 2025-2026 годах, агрегируя 4454 диагностических SKU и 4,934 млрд единиц, что существенно увеличивает объемы тендеров для рынка диагностики в Ин-витро в Мексике. Сдвиг обещает более предсказуемый спрос, более короткие циклы платежей и прозрачные метрики оценки. Параллельная модернизация инфраструктуры ISSSTE сигнализирует о дополнительных капитальных бюджетах для анализаторов и автоматизационных линий. Тем не менее, воспоминания о 70% сокращении закупок UNOPS после провалов контрактов подчеркивают риск исполнения[2]Roberto Cortez, "Tras fallida compra, acotan en 70% adquisiciones де medicinas víа ONU," La Razon, razon.com.mx. Поставщики с проверенными записями своевременной доставки и экономичными расходными материалами позиционированы для получения многолетних соглашений.

Диагностические алгоритмы с поддержкой ИИ, интегрированные в рабочие процессы ИВД

Модели машинного обучения, адаптированные к мексиканским наборам данных, теперь прогнозируют тяжесть COVID-19 без переобучения через новые волны. Аналогичные подходы ускоряют интерпретацию ретинальных изображений с 97% точностью для глаукомы, катаракты и диабетической ретинопатии. Платформа больничных операций Keirón México, выделенная инвесторами за модули сортировки и планирования, показывает коммерческий аппетит к диагностике с ИИ-слоями. COFEPRIS разрабатывает правила для программного обеспечения как медицинского устройства, создавая как ясность, так и дополнительную работу с досье для ранних последователей. Интеграция облачной аналитики в настольные анализаторы обещает динамический мониторинг производительности и автономные калибровочные процедуры, которые могут повысить согласованность результатов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгий и развивающийся регуляторный путь COFEPRIS | -0.8% | По всей стране | Краткосрочное (≤ 2 года) |

| Низкие ставки возмещения за продвинутые молекулярные тесты | -0.6% | Национальное; частный сектор остро | Среднесрочное (2-4 года) |

| Региональное неравенство в лабораторной инфраструктуре вне городов первого уровня | -0.4% | Сельские и вторичные городские районы | Долгосрочное (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Строгий и развивающийся регуляторный путь COFEPRIS

Пересмотренные правила маркировки NOM-137-SSA1-2024 теперь требуют явных инструкций по самотестированию, руководства по утилизации и данных о стране происхождения, продлевая сроки компиляции досье. Новые заявки по-прежнему в среднем занимают 10-18 месяцев, а письма о недостатках удлиняют цикл до 26 месяцев, связывая оборотный капитал. Пятилетние обновления лицензий со сроками досье за 150 дней до истечения накладывают повторяющиеся расходы. Хотя программы эквивалентности сокращают обзоры для устройств, одобренных в Соединенных Штатах, Канаде или Японии, отечественные инноваторы без иностранных одобрений сталкиваются с более крутым склоном к выходу на рынок.

Низкие ставки возмещения за продвинутые молекулярные тесты

Личные расходы составляют 41,4% общих расходов на здравоохранение, что ограничивает адресуемый пул пациентов для высокозатратных геномных тестов. Анализы прецизионной медицины для наследственного рака груди сталкиваются с ограниченным покрытием, несмотря на то, что 32,7% пациентов несут клинически значимые варианты, не связанные с BRCA, которые могли бы руководить профилактической терапией. Скрининговые пилоты колоректального рака борются с масштабированием, поскольку возмещения FIT не полностью покрывают логистику и последующие колоноскопические затраты. Разрыв сужается только при объединении в государственные закупки, но проникновение частного страхования остается недостаточным для снижения рисков инвестиций в сложные молекулярные инфраструктуры.

Сегментный анализ

По технологиям: молекулярная диагностика движет инновации

Иммунодиагностика генерировала наибольшую долю доходов на уровне 28,52% в 2024 году, подкрепленная высокообъемными анализами инфекционных заболеваний и гормонов. В противоположность, молекулярная диагностика установлена для регистрации CAGR 8,25% до 2030 года, самого быстрого в рамках рынка диагностики в Ин-витро в Мексике. Подъем сегмента связан с онкологическим секвенированием, панелями наследственного рака и рабочими процессами обнаружения патогенов. Программы наследственного рака груди показывают, что 32,7% мексиканских пациентов несут патогенные варианты, не связанные с BRCA, которые требуют более широких генных панелей. Тестирование мутации KRAS выявляет лишь 17% позитивности в мексиканском колоректальном раке, значительно ниже глобальных средних, укрепляя необходимость популяционно-специфических дизайнов анализов. Клиническая химия остается жизненно важной для управления диабетом, в то время как гематология выигрывает от дорожной карты PRONAII, которая укрепляет диагностику детской лейкемии в Оахака, Пуэбла и Тласкала. Микробиологические лаборатории расширяют респираторные и пост-COVID наблюдательные панели, отражая 37% распространенность затяжных симптомов среди выживших COVID. Форматы быстрого тестирования продвигаются в сельских зонах, используя считывания с поддержкой ИИ для сокращения ошибок оператора и улучшения отслеживаемости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам и услугам: программные решения ускоряют рост

Реагенты и наборы закрепили 55,53% доходов 2024 года благодаря непрерывному спросу на расходные материалы в тестировании диабета, инфекционных заболеваний и рутинной химии. Однако программное обеспечение и услуги прогнозируются опережать все другие категории с CAGR 9,35%, отражая поворот Мексики к цифровому здравоохранению внутри рынка диагностики в Ин-витро в Мексике. Облачное промежуточное ПО теперь предлагает панели контроля качества в реальном времени и межсайтовую связность, в то время как модули ИИ, такие как движок Keirón, поддерживают сортировку и предиктивное обслуживание. Государственные тендеры уже выделяют средства для обновлений лис в рамках консолидированного привода закупок. Инструменты/анализаторы наслаждаются освеженными циклами замены в государственных больницах, поддерживаемые моделями финансирования, которые объединяют аренду реагентов. Наборы ПЦР BiotecMol, стоящие между 10 000-30 000 долларов США для различных объемов реакции, доказывают спрос на специализированные реагенты, особенно в паре с лабораторной автоматизацией. Конвергенция оборудования и программного обеспечения способствует интегрированным экосистемам, которые упрощают аккредитацию и экспорт данных в национальные реестры рака.

По применимости: одноразовые устройства поддерживают доминирование

Одноразовые устройства удерживали 57,82% доходов в 2024 году, предпочитаемые для соответствия контролю инфекций, упрощенной логистики и минимальной калибровки. Системы Abbott Libre Rio и Lingo воплощают одноразовые устройства на основе датчиков, которые поощряют самотестирование среди диабетической когорты Мексики. Системы многоразового использования запланированы для CAGR 8,26%, приводимые в движение высокопроизводительными лабораториями, которые извлекают выгодную экономику на тест в течение многолетних горизонтов. Модернизация государственных больниц поощряет приобретение полностью автоматизированных гематологических и химических линий, которые быстро амортизируются при ежедневных объемах свыше 1000 тестов. Программы экологического руководства также повышают интерес к повторно используемым кюветам и системам на основе слайдов для сокращения медицинских отходов. Тем не менее, сценарии тестирования в местах оказания медицинской помощи будут держать одноразовые устройства впереди, особенно в национальных кампаниях вакцинации или экстренных развертываниях.

По применению: онкологическое тестирование ускоряется

Диагностика инфекционных заболеваний сохранила долю 38,82% в 2024 году, поскольку респираторные панели, ВИЧ и анализы гепатита остаются рутинными. Онкология, однако, показывает самый крутой рост с CAGR 8,62%, движимый ростом заболеваемости раком и более широким возмещением для целевых терапий, которые требуют сопутствующей диагностики. Скрининг PSA через реестр Can.Prost улучшает обнаружение рака простаты, ограниченного органом, подчеркивая клиническую ценность ранних молекулярных маркеров. Исследование жидкой биопсии с использованием длинного секвенирования Oxford Nanopore подчеркивает будущий импульс для минимально инвазивного мониторинга мутаций. Тестирование диабета остается устойчивым, поддерживаемым принятием датчиков CGM. Кардиологические анализы выигрывают от классификаторов ИИ, развернутых в сельских условиях, в то время как автоиммунные и нефрологические панели расширяются наряду с распространенностью НИЗ. Фармакогеномное тестирование остается зарождающимся, но получает внимание, поскольку нарративы персонализированной медицины распространяются среди онкологов и ревматологов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: появляется домашнее тестирование

Больницы и клиники поглотили 38,82% расходов 2024 года, закрепленные третичными центрами в Мехико, Гвадалахаре и Монтеррее, которые выполняют комплексные тестовые меню. Независимые диагностические лаборатории служат как референтные узлы и развертывают курьерские сети в вторичные города. Домашний уход/самотестирование прогнозируется расти быстрее всего с CAGR 8,32%, отражая потребительское принятие домашних наборов и анализаторов, связанных со смартфонами, в рамках рынка диагностики в Ин-витро в Мексике. Развертывание Examedi с Laboratorios Chopo иллюстрирует, как цифровое планирование и флеботомия на пороге расширяют охват. Розничные медицинские клиники, встроенные в аптеки, поставляют низкоостровое тестирование, в то время как инструменты сортировки на основе ИИ, такие как Mediktor, помогают обратным направлениям между отделениями неотложной помощи и центрами срочной помощи. COFEPRIS продолжает адаптировать руководство для самотестов, обеспечивая качество при продвижении широкого доступа.

Географический анализ

Городские кластеры доминируют объемы продаж на рынке диагностики в Ин-витро в Мексике. Столичный район Мехико размещает топовые частные лаборатории, федеральные референсные центры и штаб-квартиру COFEPRIS, предоставляя поставщикам прямой регуляторный доступ и высокую пропускную способность образцов. Тем не менее, исследования мобильности COVID-19 показали, что маргинализированные районы сталкивались с более длительным временем в пути, указывая на пробелы даже внутри столицы. Гвадалахара и Монтеррей следуют как региональные узлы с установленными учебными больницами и растущим покрытием частным страхованием. Северные приграничные штаты выигрывают от трансграничного медицинского туризма; пациенты, ищущие более низкие стоимости процедур в Мексике, движут спросом на продвинутую визуализацию и сопутствующую диагностику перед операцией.

Производственный коридор Баха Калифорния использует близость к кластеру наук о жизни Калифорнии, поддерживая поставку компонентов и экспортную логистику для отрасли диагностики в Ин-витро в Мексике[3]Oscar Hernandez, "Nuevas Inversiones Extranjeras en México 2025," Digitalysum, digitalysum.com. Центральные плато-штаты, такие как Керетаро и Гуанахуато, привлекают логистические фирмы, которые сокращают время доставки для реагентов, требующих холодовых цепей. Картирование ресурсов онкологической помощи, однако, показывает, что только 5% национальных учреждений предлагают комплексные онкологические услуги, с заметными нехватками в диагностике рака легких и груди в периферийных регионах.

Сельские населенные пункты, дом для 52% жителей, по-прежнему сталкиваются с нехваткой плотности врачей в диапазоне от 2,3 до 10,5 на 1000 жителей. Государственные программы аутрич, такие как PRONAII, развертывают мобильные лаборатории для скрининга лейкемии в Оахака, Пуэбла и Тласкала. Устройства химии крови в местах оказания медицинской помощи и центрифуги на солнечных батареях пилотируются для обхода нестабильности сети. Южные штаты-Чьяпас, Герреро и Оахака-представляют высокую неудовлетворенную потребность, но ограниченную покупательную способность; финансовые инициативы приоритизируют объединенные закупки для достижения паритета цен с городскими больницами. Коренные общины получают культурно адаптированные образовательные материалы, которые сопровождают наборы для самотестирования для улучшения соответствия и показателей последующего наблюдения.

Конкурентный ландшафт

Концентрация рынка умеренная, с многонациональными компаниями, использующими пути эквивалентности для обеспечения более быстрых разрешений COFEPRIS и поддержания технологического лидерства на рынке диагностики в Ин-витро в Мексике. Abbott использует учетные данные хронических заболеваний и дифференцированное портфолио датчиков для закрепления доли среди 12,4 млн диабетических пациентов. Roche и Thermo Fisher подчеркивают партнерства по онкологическому секвенированию с основными центрами рака, в то время как Siemens Healthineers масштабирует гематологические анализаторы под моделями лизинга, которые соответствуют бюджетным циклам государственных учреждений.

Отечественные фирмы концентрируются на конкурентоспособно ценных реагентах и нишевых анализах, адаптированных к местной эпидемиологии. BiotecMol поставляет наборы ПЦР, оптимизированные для эндемических патогенов, и предлагает гибкие размеры партий, которые подходят лабораториям среднего масштаба. ИИ-центричные дизрапторы, такие как Keirón México, дифференцируются через облачные платформы, которые связывают вместе изображения, лабораторные данные и планирование в унифицированные панели, ускоряя принятие решений клиницистами. Лабораторные сети, в частности Laboratorios Chopo, расширяют охват через альянсы домашнего сбора и движут объемы через прямое потребительское маркетинг.

Предстоящий цикл консолидированных закупок на 130 млрд песо (6,86 млрд долларов США) устанавливает конкурентную планку по цене, надежности доставки и пост-маркетинговой бдительности. Поставщики, способные объединить анализаторы, реагенты и обновления лис в готовые предложения, имеют преимущество. В то же время, развивающаяся структура устройств ИИ COFEPRIS изменит сроки одобрения и требования к документации, благоприятствуя компаниям с надежными наборами данных клинической валидации.

Лидеры отрасли диагностики в Ин-витро в Мексике

-

био-Rad Laboratories, Inc.

-

Sysmex Corporation

-

Thermo Fisher Scientific Inc.

-

bioMerieux SA

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2024: Abbott запустила первый в Мексике самотест на ВИЧ. В соответствии со своей приверженностью улучшению доступа к основным диагностическим инструментам и укреплению борьбы с ВИЧ в Мексике, Abbott развернула два решения для самотестирования: самотест Panbio ВИЧ, который будет доступен общественности в ведущих аптеках по всей стране.

- Май 2024: COFEPRIS выпустила проект NOM-137-SSA1-2024 с новыми правилами маркировки для диагностики в Ин-витро, требующими явных инструкций по утилизации самотестов и раскрытия страны происхождения.

Охват отчета по рынку диагностики в Ин-витро в Мексике

Согласно охвату данного отчета, диагностика в Ин-витро включает медицинские устройства и расходные материалы, которые используются для проведения тестов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как хронические заболевания.

Мексиканский рынок диагностики в Ин-витро сегментирован по технологиям, продукту, применимости, применению и конечным пользователям. По технологиям рынок сегментирован на клиническую химию, молекулярную диагностику, иммунодиагностику, гематологию и другие технологии. По продукту рынок сегментирован на инструменты, реагенты и другие продукты. По применимости рынок сегментирован на одноразовые устройства ИВД и многоразовые устройства ИВД. По применению рынок сегментирован на инфекционные заболевания, рак/онкологию, кардиологию, аутоиммунные заболевания, диабет, нефрологию и другие применения. По конечным пользователям рынок сегментирован на диагностические лаборатории, больницы и клиники, и других конечных пользователей. Отчет предлагает стоимость (в долларах США) для вышеупомянутых сегментов.

| Клиническая химия |

| Иммунодиагностика |

| Молекулярная диагностика |

| Гематология |

| Микробиология |

| Коагуляция и гемостаз |

| Урологический анализ |

| Быстрые тесты в местах оказания медицинской помощи |

| Другие технологии |

| Инструменты/анализаторы |

| Реагенты и наборы |

| Программное обеспечение и услуги |

| Одноразовые устройства ИВД |

| Системы многоразового использования |

| Инфекционные заболевания |

| Онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Диабет |

| Нефрология |

| Генетическое / пренатальное / неонатальное |

| Тестирование наркотиков и фармакогеномика |

| Другие применения |

| Независимые диагностические лаборатории |

| Больницы и клиники |

| Домашний уход / самотестирование |

| Другие конечные пользователи |

| По технологиям | Клиническая химия |

| Иммунодиагностика | |

| Молекулярная диагностика | |

| Гематология | |

| Микробиология | |

| Коагуляция и гемостаз | |

| Урологический анализ | |

| Быстрые тесты в местах оказания медицинской помощи | |

| Другие технологии | |

| По продукту и услугам | Инструменты/анализаторы |

| Реагенты и наборы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые устройства ИВД |

| Системы многоразового использования | |

| По применению | Инфекционные заболевания |

| Онкология | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Диабет | |

| Нефрология | |

| Генетическое / пренатальное / неонатальное | |

| Тестирование наркотиков и фармакогеномика | |

| Другие применения | |

| По конечному пользователю | Независимые диагностические лаборатории |

| Больницы и клиники | |

| Домашний уход / самотестирование | |

| Другие конечные пользователи |

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка диагностики в Ин-витро в Мексике в 2025 году?

Размер рынка диагностики в Ин-витро в Мексике составляет 2,22 млрд долларов США в 2025 году, и он на пути к достижению 3,14 млрд долларов США к 2030 году.

Какой технологический сегмент расширяется быстрее всего?

Молекулярная диагностика демонстрирует наивысший рост с ожидаемым CAGR 8,25% до 2030 года из-за растущего спроса на прецизионную медицину и онкологическое тестирование.

Почему домашнее тестирование набирает обороты?

Пост-пандемические потребительские привычки и новые цифровые платформы, такие как Examedi, обеспечивают удобный сбор образцов дома, движущий сегмент домашнего ухода/самотестирования с CAGR 8,32%.

Как регулирование COFEPRIS влияет на сроки запуска продукта?

Стандартные регистрации требуют 10-18 месяцев, но устройства, одобренные в Соединенных Штатах, Канаде или Японии, могут использовать пути эквивалентности для сокращения обзоров примерно до 6-12 месяцев.

Какие регионы вне Мехико предлагают высокий потенциал роста?

Гвадалахара, Монтеррей и северные приграничные штаты объединяют лучшую инфраструктуру и трансграничные потоки пациентов, в то время как южные штаты остаются недостаточно обслуживаемыми, но целевыми для государственных программ аутрич.

Последнее обновление страницы: