Размер и доля рынка оборудования для диагностической визуализации Мексики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 1.13 Миллиардов долларов США |

| Размер Рынка (2030) | 1.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.10% CAGR |

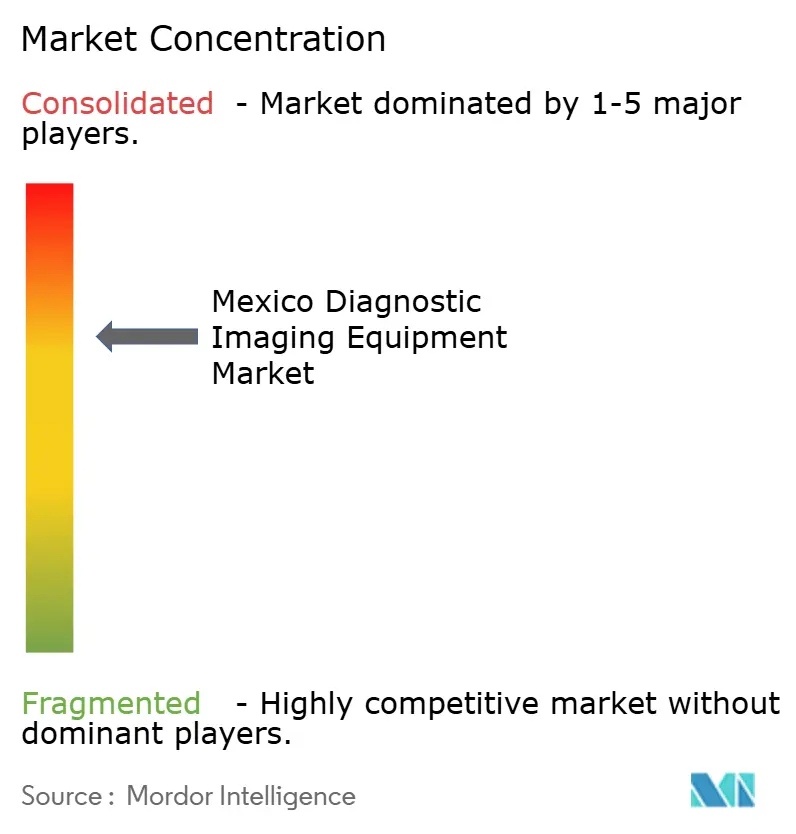

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для диагностической визуализации Мексики от Mordor Intelligence

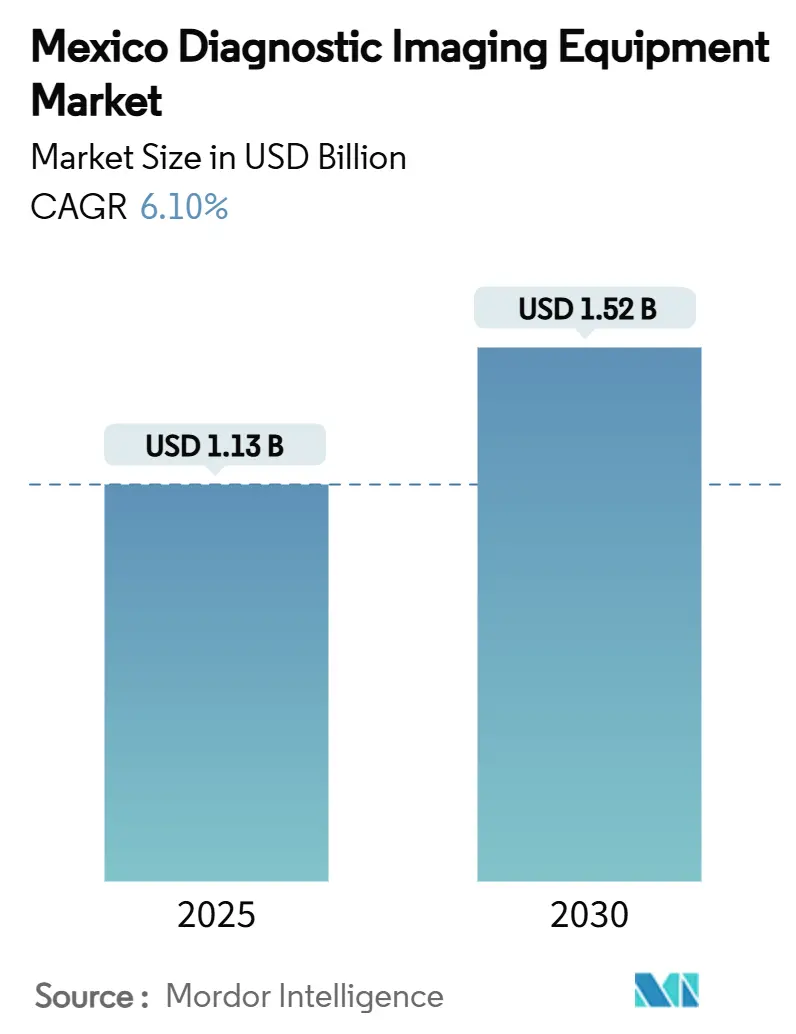

Размер рынка оборудования для диагностической визуализации Мексики оценивается в 1,13 млрд долларов США в 2025 году и, как ожидается, достигнет 1,52 млрд долларов США к 2030 году при среднегодовом темпе роста 6,10% в течение прогнозируемого периода (2025-2030). Активная модернизация государственного сектора, амбициозные цели всеобщего охвата в рамках программы IMSS-Bienestar и частные инвестиции, направленные на медицинский туризм, поддерживают устойчивые капиталовложения в новые системы визуализации. Распространенность хронических заболеваний поддерживает высокий спрос на кардиологические, неврологические и онкологические методы визуализации. Технологические усовершенствования, такие как рабочие процессы с поддержкой ИИ, автономное получение изображений и аналитика периферийных устройств, быстро распространяются из крупных городских больниц в небольшие учреждения при помощи более дешевых мобильных устройств и телерадиологии на основе облачных технологий. Бюджетные ограничения остаются, однако увеличение финансирования IMSS-Bienestar на 30,2% и девять новых государственных больниц, запланированных к открытию в 2025 году, обеспечивают многолетнюю видимость закупок для поставщиков.[1]Источник: Instituto Mexicano del Seguro Social, "Serán inaugurados nueve Hospitales y seis Unidades de Medicina Familiar del IMSS en 2025," imss.gob.mx

Ключевые выводы отчета

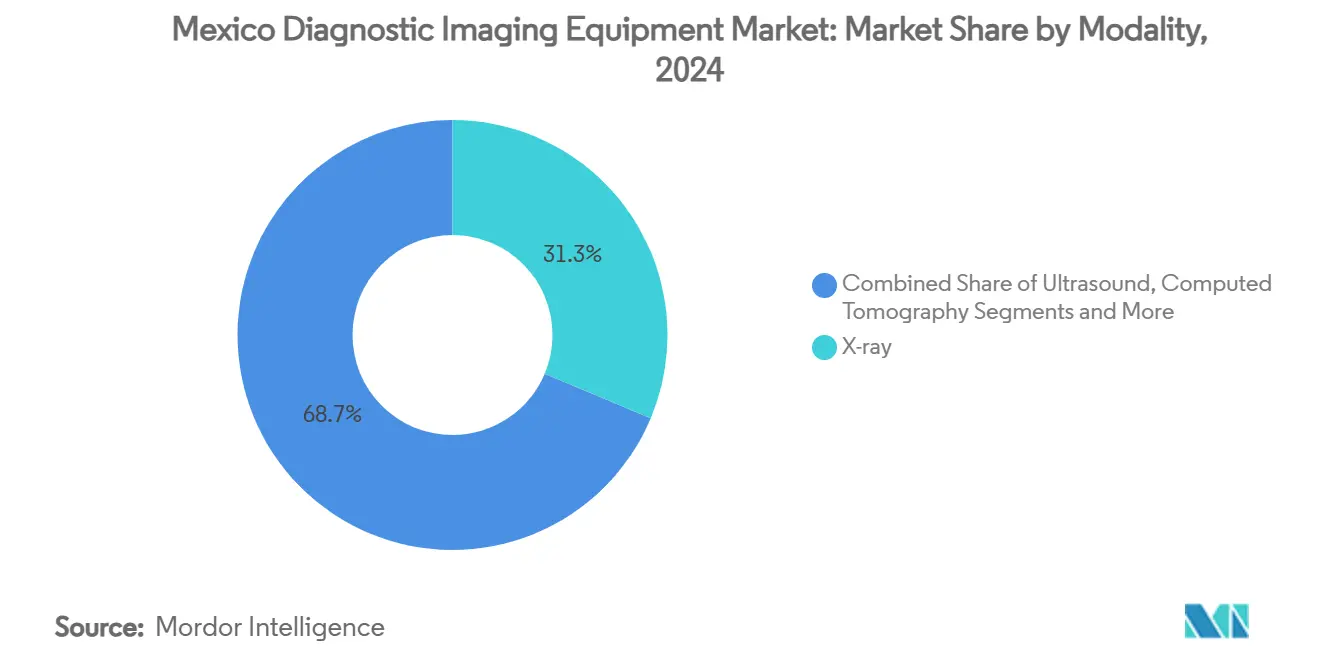

- По модальности рентгеновские системы заняли 31,33% доли рынка оборудования для диагностической визуализации Мексики в 2024 году; прогнозируется, что МРТ будет расти со среднегодовым темпом роста 8,19% до 2030 года.

- По портативности стационарные установки занимали 81,21% доли размера рынка оборудования для диагностической визуализации Мексики в 2024 году, в то время как мобильные и портативные устройства развиваются со среднегодовым темпом роста 7,76% до 2030 года.

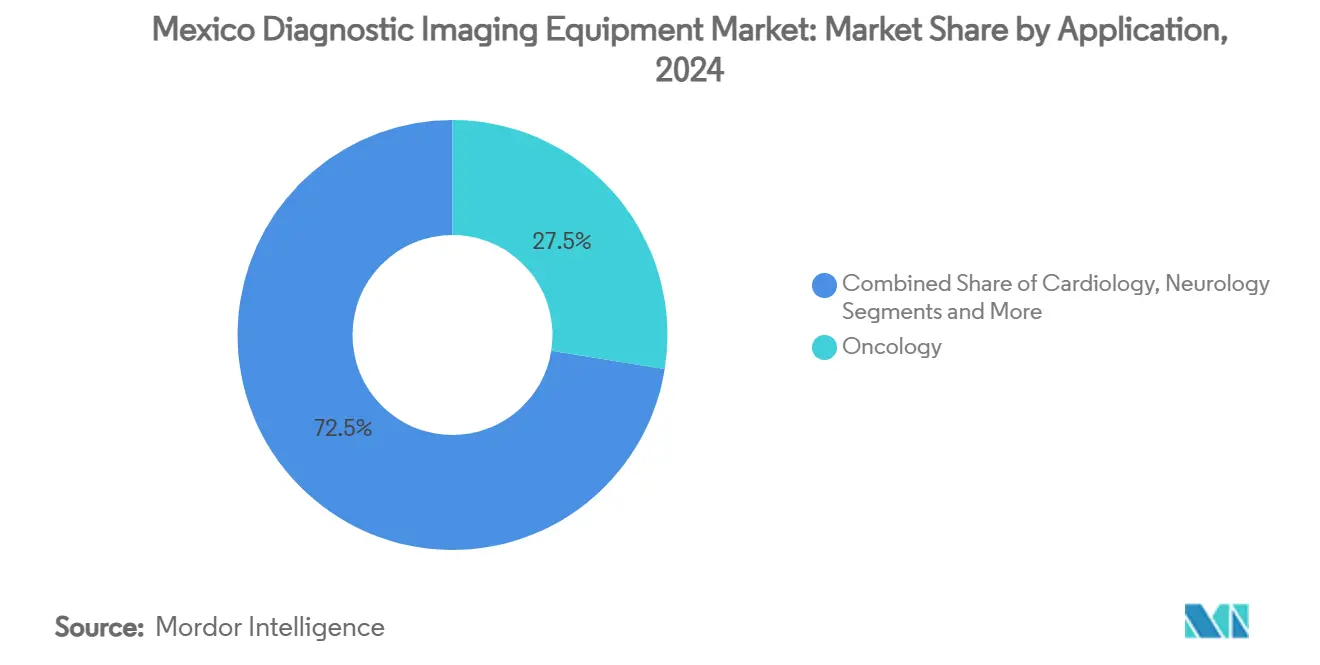

- По применению онкология сохранила 27,54% размера рынка оборудования для диагностической визуализации Мексики в 2024 году; неврология должна расти быстрее всего со среднегодовым темпом роста 7,91%.

- По конечному пользователю больницы составили 55,65% доли размера рынка оборудования для диагностической визуализации Мексики в 2024 году, тогда как прогнозируется рост центров диагностической визуализации со среднегодовым темпом роста 6,85%.

Тенденции и аналитика рынка оборудования для диагностической визуализации Мексики

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний и увеличение пожилого населения | +1.2% | Национальный, с концентрацией в городских центрах | Долгосрочный (≥ 4 года) |

| Технологические достижения в оборудовании для визуализации | +0.9% | Национальный, с ранним внедрением в частном секторе | Среднесрочный (2-4 года) |

| Рост медицинского туризма | +0.7% | Пограничные штаты и крупные города | Краткосрочный (≤ 2 года) |

| Растущая инфраструктура здравоохранения и инвестиции | +0.8% | Национальный, приоритет недостаточно обслуживаемых регионов | Долгосрочный (≥ 4 года) |

| Телерадиология с поддержкой ИИ улучшает ROI для сельской мобильной визуализации | +0.6% | Сельские и отдаленные районы | Среднесрочный (2-4 года) |

| Повышение осведомленности пациентов и профилактических практик здравоохранения | +0.4% | Городские районы с высшим образованием | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и увеличение пожилого населения

Смертность от сердечно-сосудистых заболеваний демонстрирует устойчивый рост, что напрямую увеличивает спрос на кардиологическую КТ и МРТ высокого разрешения. Инвалидность затрагивает 16,5% жителей, и 31% этих случаев требуют последующей расширенной визуализации, усиливая давление на диагностические процессы.[2]Источник: Emerson Baptista et al., "Disability and Its Impact on Life Expectancy," BMC Public Health, bmcpublichealth.biomedcentral.com Консорциум MexOMICS начал интегрировать данные МРТ в национальные реестры, указывая на институциональный импульс к исследованиям общественного здоровья с использованием визуализации. Заболеваемость раком молочной железы 39,9 на 100,000 женщин ускоряет внедрение маммографии и стимулирует цифровые обновления для раннего выявления. По мере роста продолжительности жизни спрос на неврологические сканирования, вероятно, превысит общий рост населения, особенно там, где растут показатели деменции и инсульта.

Технологические достижения в оборудовании для визуализации

Автономные прототипы рентгена и УЗИ GE Healthcare с поддержкой NVIDIA показывают, как ИИ решает проблему ограниченного штата радиологов в Мексике, который в среднем составляет менее одного специалиста на единицу визуализационного оборудования. Периферийные вычисления позволяют ультразвуковым и портативным КТ-устройствам анализировать изображения локально, поддерживая диагностику в районах со слабым интернет-соединением. Академическая литература отмечает всплеск применений машинного обучения после 2019 года, с нейронными сетями и машинами опорных векторов, теперь широко распространенными в мексиканских проектах визуализации. Покупка Samsung Medison компании Sonio за 51 млн долларов США подчеркивает растущий интерес поставщиков к алгоритмам ИИ, оптимизированным для акушерского и абдоминального сканирования. Вместе эти инновации сокращают время обследования, повышают диагностическую согласованность и увеличивают пропускную способность без добавления персонала.

Рост медицинского туризма

Стоимость процедур, которая может быть на 60% ниже, чем в Соединенных Штатах, поддерживает активные трансграничные потоки пациентов, требуя от частных больниц установки премиальных МРТ и КТ систем, соответствующих стандартам Joint Commission. Больница CHRISTUS Health стоимостью 84 млн долларов США в Кабо-Сан-Лукас ориентирована на 23,000 американских экспатриантов и развертывает сканеры с поддержкой ИИ, настроенные под американские протоколы визуализации. Инвестиция General Atlantic в размере 160 млн долларов США в Hospitales MAC направляет средства на передовую диагностическую инфраструктуру в новых городских локациях. Эти инвестиции повышают конкурентный стандарт и распространяются на циклы замены оборудования в отечественных учреждениях, стремящихся удержать местных пациентов.

Растущая инфраструктура здравоохранения и инвестиции

IMSS введет в эксплуатацию девять больниц и шесть отделений семейной медицины в 2025 году, каждое из которых будет оснащено КТ, МРТ, УЗИ и цифровыми рентгеновскими кабинетами. Только Чьяпас получил 677,5 млн песо (35 млн долларов США) на модернизацию возможностей визуализации, что отражает стремление закрыть региональные пробелы в обслуживании. Предстоящая 260-коечная больница IMSS в Нуэво-Леон, бюджет которой составляет 3,2 млрд песо (165 млн долларов США), связана с автомобильным кластером и будет оснащена гибридными операционными с интервенционной визуализацией. План модернизации ISSSTE на 2024-2025 годы также приоритизирует обновление оборудования для визуализации в своей сети. Непрерывное строительство обеспечивает многолетний спрос для поставщиков и формирует рынки замещения на период после 2030 года.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты, связанные с устройством и процедурой | -0.8% | Национальный, более выраженный в сельских районах | Долгосрочный (≥ 4 года) |

| Нехватка квалифицированных специалистов | -0.6% | Национальный, острый в сельских регионах | Среднесрочный (2-4 года) |

| Строгие регулятивные требования, задерживающие процессы утверждения | -0.4% | Национальная нормативная база | Краткосрочный (≤ 2 года) |

| Ограниченное страховое покрытие визуализации | -0.5% | Национальный, затрагивающий незастрахованное население | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты, связанные с устройством и процедурой

Регистрационные сборы COFEPRIS от 5,000-10,000 долларов США плюс обязательное тестирование удлиняют горизонты безубыточности для поставщиков, входящих на рынок оборудования для диагностической визуализации Мексики.[3]Источник: Pure Global, "COFEPRIS Mexico Medical Device Regulations," pureglobal.com Давление на государственные расходы усилилось после того, как федеральный бюджет здравоохранения на 2025 год упал на 11% до 918,4 млрд песо (47,38 млрд долларов США). Расходы на душу населения для бенефициаров IMSS-Bienestar также снизились на 24,9%, ограничивая финансирование передовых сканеров в больницах социальной защиты. Установки МРТ остаются капиталоемкими, часто превышая 1,5 млн долларов США до экранирования и договоров на обслуживание жизненного цикла, что является препятствием для региональных клиник. Эта экономика способствует двухуровневой структуре, где высококлассные частные провайдеры быстро обновляются, в то время как государственные учреждения откладывают замены.

Нехватка квалифицированных специалистов

Менее одного радиолога на единицу визуализационного оборудования препятствует пропускной способности сканирования и задерживает отчетность во многих учреждениях. Нехватка техников усугубляет узкое место, поскольку профессиональные программы выпускают меньше специалистов, чем требует рост. Автономный прототип GE Healthcare направлен на смягчение пробелов в трудовых ресурсах путем автоматизации позиционирования и выбора протокола. Хотя администрация планирует нанять 20,000 медицинских работников, талант в области визуализации требует продвинутой подготовки, которая выходит за рамки обобщенного набора. Удержание в сельских районах остается проблематичным из-за более низкой компенсации и профессиональной изоляции.

Анализ сегментов

По модальности: Рост МРТ опережает стабильность рентгена

Рентген сохранил 31,33% доли рынка оборудования для диагностической визуализации Мексики в 2024 году благодаря низкой стоимости и широкой клинической применимости. Цикл замены модальности теперь сосредоточен на цифровых обновлениях, которые повышают пропускную способность и снижают радиацию. МРТ растет быстрее всего со среднегодовым темпом роста 8,19%, поскольку неврологические и онкологические протоколы требуют большего контраста тканей и функциональной визуализации. Спрос на компьютерную томографию выигрывает от расширения отделений неотложной помощи, в то время как внедрение ультразвука ускоряется через мобильные акушерские и кардиологические клиники. Поскольку поставщики встраивают ИИ в реконструкцию изображений, пропускная способность МРТ растет без дополнительных магнитных комнат, сужая разрывы в стоимости за исследование по сравнению с КТ.

Растущее бремя рака направляет учреждения к ПЭТ/ОФЭКТ, но проникновение ядерной медицины остается низким из-за нехватки циклотронов и логистики изотопов. Маммографические установки сталкиваются с обязательными цифровыми переходами, которые благоприятствуют томосинтезу. Флюороскопия и С-дуги поддерживают интервенционные кабинеты, где травматологические и ортопедические процедуры расширяются с объемами производственных травм. Технологические альянсы, такие как приобретение Samsung Medison компании Sonio, иллюстрируют переход к экосистемным решениям, которые сочетают оборудование с ИИ для сокращения времени обследования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По портативности: Мобильные платформы отвоевывают долю у стационарных кабинетов

Стационарные установки по-прежнему занимают 81,21% размера рынка оборудования для диагностической визуализации Мексики, в основном в больницах третичного уровня, где инфраструктура может справляться с высокими энергопотреблениями и радиационным экранированием. Они остаются основой для сложных исследований, таких как кардиологическая МРТ или ПЭТ/КТ. Мобильные и портативные устройства, однако, демонстрируют среднегодовой темп роста 7,76% благодаря сельским программам и готовности к реагированию на чрезвычайные ситуации. Государственные тендеры теперь объединяют портативный ультразвук с автомобилями первичной помощи для поддержки инициативы по уходу за пожилыми людьми на дому. Рентгеновские устройства на батареях улучшают сортировку травм на строительных площадках и спортивных мероприятиях.

Размер рынка оборудования для диагностической визуализации Мексики, захваченный мобильными платформами, прогнозируется к росту в ближайшие годы, отражая приоритеты распределенного ухода. Аналитика периферийных устройств позволяет технологам подтверждать диагностическую достаточность на месте, избегая повторных вызовов, которые обременяют пациентов. Мобильная система DR Onyx от DMS Group сочетается с облачной PACS, сокращая временные рамки интеграции для региональных больниц. По мере роста внутреннего производства портативные устройства будут поступать с более низкими импортными тарифами, дополнительно подрывая доминирование стационарных кабинетов.

По применению: Онкология доминирует, неврология набирает импульс

Онкология потребляла 27,54% размера рынка оборудования для диагностической визуализации Мексики в 2024 году, подпитываемая расширениями скрининга рака молочной железы и протоколами персонализированной медицины. Учреждения полагаются на мультипараметрическую МРТ, ПЭТ/КТ и контрастную маммографию для стадирования и мониторинга терапии. Сотрудничество GE Thera4Care в Европе намекает на дорожные карты молекулярной визуализации, которые мексиканские центры могут вскоре повторить. Неврология отстает, но демонстрирует среднегодовой темп роста 7,91% по мере роста распространенности деменции и сокращения временных рамок лечения инсульта.

Кардиология остается основным драйвером объема с внедрением КТ-ангиографии и эхокардиографии, заостренным ростом смертности от ишемической болезни сердца. Ортопедия потребляет мощности цифрового портативного рентгена, особенно в производственных коридорах Нижней Калифорнии и Нуэво-Леон. Акушерство выигрывает от модулей УЗИ анатомии плода с улучшенным ИИ. Программы скрининга для колоректального, щитовидного и простатического заболеваний формируют категорию "других применений", которая растет по мере того, как профилактическая медицина набирает политическую тягу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Больницы лидируют, центры визуализации ускоряются

Больницы сконцентрировали 55,65% доли рынка оборудования для диагностической визуализации Мексики в 2024 году, движимые потребностями в экстренной, стационарной и хирургической визуализации. Новые объекты IMSS и ISSSTE обеспечивают сохранение масштаба закупок больничного сегмента для высококлассных модальностей. Центры визуализации, однако, расширяются со среднегодовым темпом роста 6,85%, поскольку частные операторы эксплуатируют модели быстрого обслуживания, которые захватывают трафик самооплаты и медицинского туризма. Эти центры часто рано развертывают 3-тесла МРТ и двухэнергетическую КТ, используя более короткие циклы закупок.

Специализированные клиники сосредоточены на кардиологии и онкологии, устанавливая специализированные МР-линаки или гибридные системы катетерных лабораторий, которые интегрируют визуализацию с вмешательствами. Поставщики мобильных услуг заполняют сельские пробелы, заключая контракты с местными властями на запланированные визиты. Размер рынка оборудования для диагностической визуализации Мексики, приписываемый центрам визуализации, вероятно, будет расти со значительной скоростью, подкрепленный венчурным финансированием и моделями финансирования поставщиков. Программное обеспечение автоматизации рабочих процессов Keirón México иллюстрирует, как технология оптимизирует планирование, повышая время работы сканера.

Географический анализ

Северные пограничные штаты принимают плотный кластер частных больниц, обслуживающих американских медицинских туристов, где проникновение МРТ и ПЭТ/КТ превышает национальные средние показатели благодаря требованиям международной аккредитации. Академические центры Мехико размещают субспециальные модальности, включая интраоперационную МРТ и гибридные операционные, закрепляя исследования и ординатуру.

Южные штаты, особенно Чьяпас и Оахака, полагаются на федеральные средства расширения для стационарного цифрового рентгена и УЗИ. Выделение 677,5 млн песо IMSS-Bienestar в Чьяпас предназначалось для оборудования пяти больниц, закрывая диагностические пробелы через гористую местность. Центральные промышленные узлы, такие как Нуэво-Леон, привлекают медицинские учреждения, финансируемые работодателями; планируемая больница кластера Tesla оснащена сердечно-сосудистыми катетерными лабораториями и 64-срезовой КТ для скрининга травм. Тихоокеанский туристический коридор (Лос-Кабос, Пуэрто-Вальярта) развертывает премиальные кабинеты визуализации для использования спроса экспатриантов, отражая проект CHRISTUS Health стоимостью 84 млн долларов США.

Мобильные парки расширяются в засушливых северных и джунглевых южных зонах, где дорожные сети диктуют частоту охвата. Телерадиология с поддержкой ИИ минимизирует разрыв в экспертизе между столичными и сельскими условиями, поддерживая постоянное диагностическое качество. В целом рынок оборудования для диагностической визуализации Мексики демонстрирует двойную структуру: богатые технологиями городские анкеры и гибкие мобильные решения в географически сложных районах.

Конкурентная среда

Глобальные многонациональные компании доминируют по объему, но сталкиваются с усиливающейся конкуренцией со стороны технологических фирм и региональных OEM. GE Healthcare, Siemens Healthineers и Philips поддерживают широкие портфели модальностей и общенациональные сервисные сети. Соглашение GE с AWS о генеративном ИИ направлено на встраивание поддержки клинических решений в рабочие процессы визуализации, дифференцируя свою установленную базу. Siemens направляет 3,36 млрд долларов США из своих более широких 27,38 млрд долларов США расходов MedTech на диагностику, продвигая спектральную КТ и фотон-счетные детекторы. Philips использует облачную PACS и удаленный мониторинг парка для углубления связей послепродажного обслуживания.

Движения цепочки поставок меняют производственный след; перемещение производства Varian компанией Siemens из Мексики в Соединенные Штаты может открыть белое пространство для местных контрактных производителей. Развивающиеся бренды, такие как United Imaging, расширяются с высококлассными установками ПЭТ/КТ в педиатрических институтах, в то время как DMS Group демонстрирует двузначный рост через экспорт мобильных систем. Приобретения, ориентированные на ИИ - покупка Hologic компании Gynesonics за 350 млн долларов США и ее альянс с Google Cloud - сигнализируют о повороте к экосистемам, ориентированным на программное обеспечение. Финансируемый поставщиками лизинг оборудования и контракты на основе результатов набирают тягу, поскольку государственные покупатели стремятся сохранить наличность.

Регулятивная сложность благоприятствует действующим компаниям с внутристрановыми командами соответствия. Новые участники партнерствуют с мексиканскими держателями регистрации для сокращения сроков COFEPRIS, но должны поглощать обновления стандартов маркировки и затраты на пост-рыночное наблюдение. Конкурентный фокус поэтому смещается к интегрированным сервисным предложениям - протоколы с поддержкой ИИ, удаленный мониторинг времени работы и порталы обучения клиницистов - которые привязывают клиентов за пределами продаж оборудования.

Лидеры индустрии оборудования для диагностической визуализации Мексики

-

GE Healthcare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Canon Medical Systems

-

Fujifilm Holdings Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Апрель 2025: Национальный институт реабилитации устанавливает высокоскоростной КТ-сканер, финансируемый Администрацией активов общественной благотворительности, обслуживающий 6,500 пациентов ежегодно.

- Февраль 2025: Innovative Healthcare сообщает о системах диагностической визуализации среди трех ведущих сегментов производства медицинских устройств в Мексике, с ростом производства УЗИ и ангиографии.

- Июль 2024: United Imaging поставляет свой uMI 550 ПЭТ/КТ в Instituto Nacional de Pediatría, улучшая педиатрическую онкологическую визуализацию.

- Июль 2024: GE Healthcare и Salud Digna партнерствуют для развертывания цифровых решений, которые оптимизируют протоколы УЗИ, КТ и МР по всей сети.

Объем отчета по рынку оборудования для диагностической визуализации Мексики

Согласно области отчета, диагностическая визуализация делает изображения внутренней структуры человеческого тела с использованием электромагнитного излучения для точной диагностики пациента. Существуют различные модальности в медицинской визуализации, наиболее распространенными из которых являются КТ-сканирование, системы МРТ и т.д. Она имеет множественные применения в различных онкологических, ортопедических, гастро- и гинекологических областях. Рынок оборудования для диагностической визуализации Мексики сегментирован по модальности (рентген, МРТ, УЗИ, компьютерная томография, ядерная визуализация, флюороскопия и маммография), применению (кардиология, онкология, неврология, ортопедия и другие применения) и конечному пользователю (больницы, диагностические центры и прочие). Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Рентген |

| УЗИ |

| Компьютерная томография |

| МРТ |

| Ядерная визуализация (ПЭТ/ОФЭКТ) |

| Флюороскопия и С-дуги |

| Маммография |

| Стационарные системы |

| Мобильные и портативные системы |

| Онкология |

| Кардиология |

| Неврология |

| Ортопедия |

| Акушерство и гинекология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Специализированные клиники |

| Прочие |

| По модальности | Рентген |

| УЗИ | |

| Компьютерная томография | |

| МРТ | |

| Ядерная визуализация (ПЭТ/ОФЭКТ) | |

| Флюороскопия и С-дуги | |

| Маммография | |

| По портативности | Стационарные системы |

| Мобильные и портативные системы | |

| По применению | Онкология |

| Кардиология | |

| Неврология | |

| Ортопедия | |

| Акушерство и гинекология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Специализированные клиники | |

| Прочие |

Ключевые вопросы, отвеченные в отчете

Какова стоимость рынка оборудования для диагностической визуализации Мексики в 2025 году?

Рынок стоит 1,13 млрд долларов США в 2025 году.

Как быстро растет сегмент МРТ в Мексике?

Прогнозируется, что доходы МРТ будут расти со среднегодовым темпом роста 8,19% до 2030 года, что является самым быстрым среди основных модальностей.

Какая категория портативности набирает долю быстрее всего?

Мобильные и портативные системы расширяются со среднегодовым темпом роста 7,76% по мере масштабирования сельских программ.

Почему медицинский туризм актуален для поставщиков визуализации?

Пограничные и курортные больницы устанавливают премиальные МРТ и КТ сканеры для обслуживания американских пациентов, платящих на 60% меньше внутренних цен.

Какая основная политика поддерживает будущий спрос на оборудование?

Расширение IMSS-Bienestar, включая девять новых больниц в 2025 году, обеспечивает непрерывные закупки передовых модальностей визуализации.

Последнее обновление страницы: