Размер и доля рынка эндоскопических устройств Мексики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

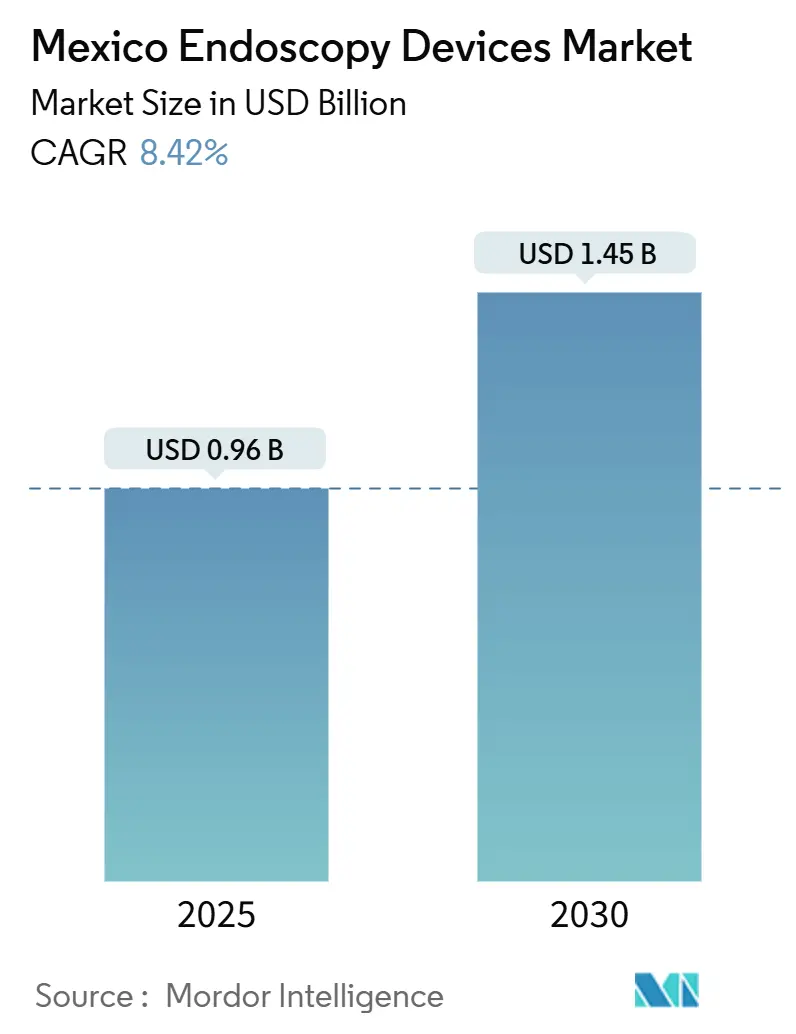

| Размер Рынка (2025) | 0.96 Миллиардов долларов США |

| Размер Рынка (2030) | 1.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.42% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Мексики от Mordor Intelligence

Рынок эндоскопических устройств Мексики оценивается в 0,96 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,45 млрд долларов США к 2030 году, что отражает здоровый среднегодовой темп роста 8,42%, подчеркивающий двойной статус страны как ведущего производственного центра и модернизирующегося покупателя медицинского оборудования. Инвестиции в производство по схеме nearshoring, растущее бремя желудочно-кишечных заболеваний и быстрое внедрение систем визуализации с поддержкой искусственного интеллекта остаются основными факторами роста. Северные приграничные штаты привлекают от 1,4 до 3 миллионов американских пациентов ежегодно в рамках медицинского туризма, повышая коэффициенты использования и ускоряя цикл замены премиальных эндоскопов. Больницы в городах первого уровня развертывают HD/4K и визуализационные платформы с поддержкой ИИ для снижения процента пропущенных полипов до 50% и сокращения средней продолжительности пребывания в больнице на 30-40%, согласовывая клинические результаты с задачами сдерживания затрат. Переход к nearshoring, поддерживаемый на 25% более низкими производственными затратами по сравнению с США, обеспечивает местный доступ к передовым устройствам при укреплении экспортного потенциала.

Ключевые выводы отчета

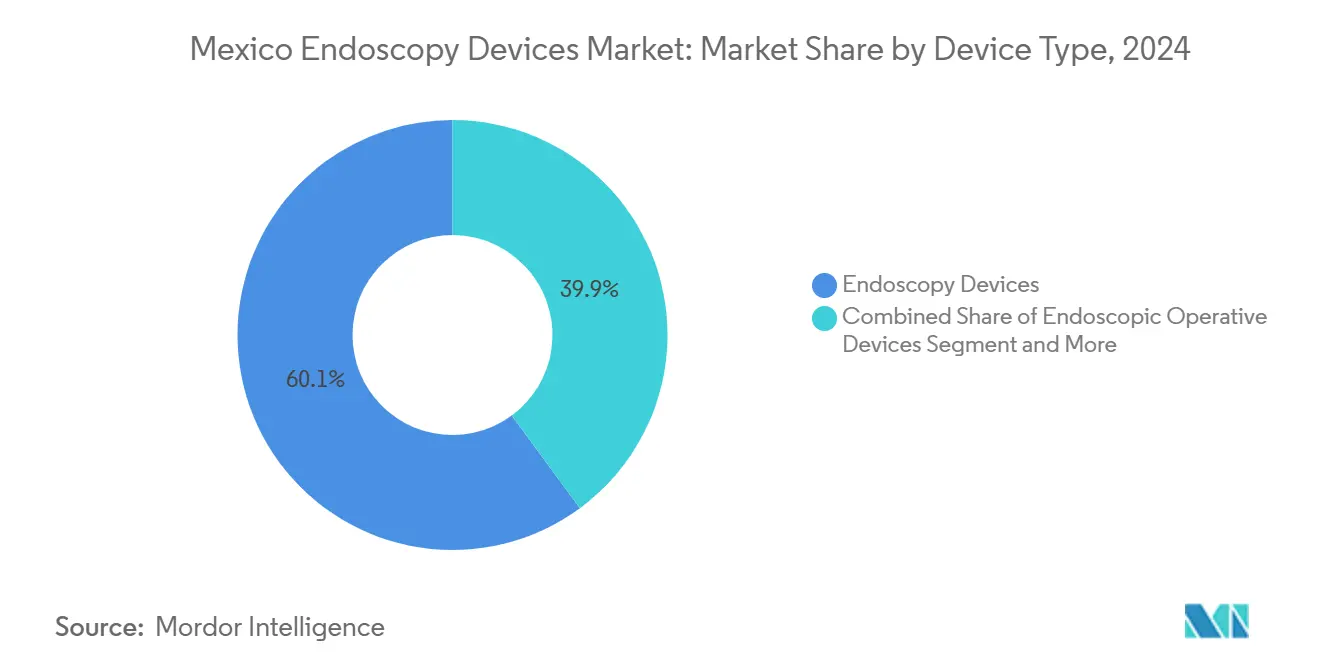

- По типу устройств эндоскопические устройства лидировали с 60,13% доли рынка эндоскопических устройств Мексики в 2024 году, тогда как устройства визуализации, по прогнозам, будут расширяться со среднегодовым темпом роста 9,78% до 2030 года.

- По применению гастроэнтерология составила 42,63% доли размера рынка эндоскопических устройств Мексики в 2024 году, тогда как ЛОР/отоларингология развивается со среднегодовым темпом роста 10,28% до 2030 года.

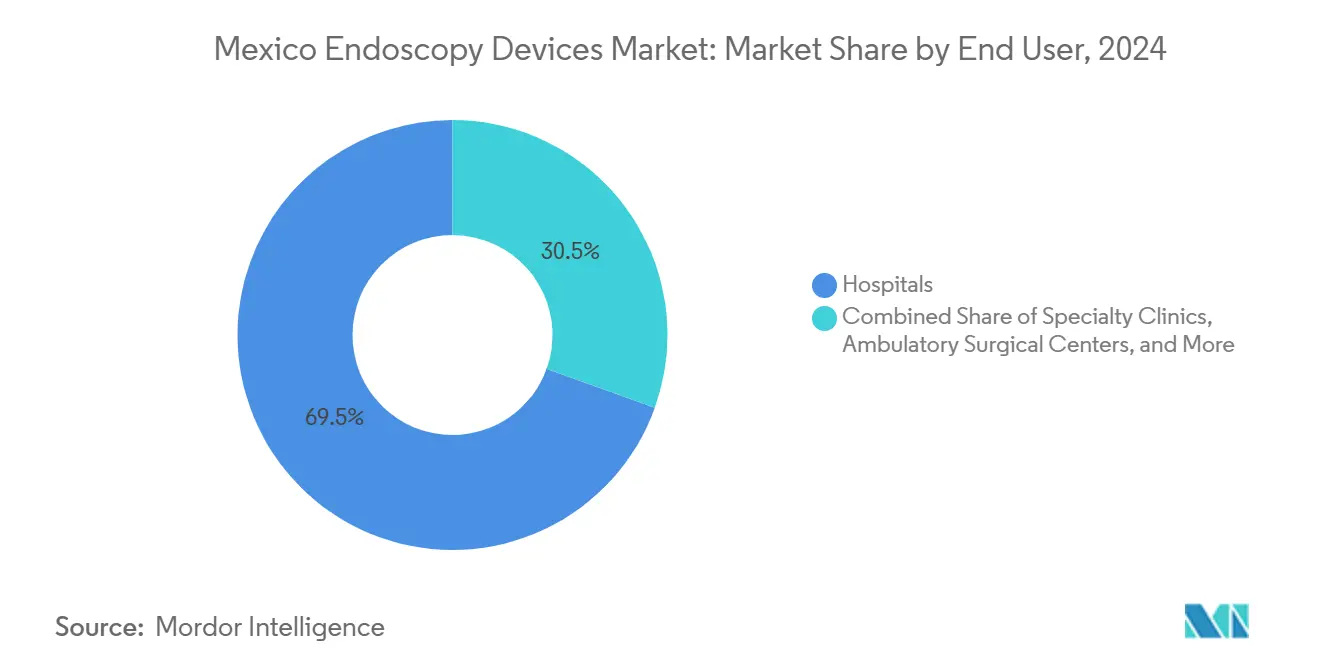

- По конечным пользователям больницы занимали 69,5% доли рынка эндоскопических устройств Мексики в 2024 году; специализированные клиники показывают самый высокий прогнозируемый среднегодовой темп роста 9,24% в период 2025-2030 гг.

- По применимости многоразовые эндоскопы захватили 82,91% размера рынка эндоскопических устройств Мексики в 2024 году; одноразовые эндоскопы растут со среднегодовым темпом роста 10,82% до 2030 года.

Тенденции и аналитические данные рынка эндоскопических устройств Мексики

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на малоинвазивные операции | +1.8% | Национальный, с концентрацией в Мехико, Гвадалахаре, Монтеррее | Средний срок (2-4 года) |

| Растущее бремя желудочно-кишечных заболеваний и национальный толчок скрининга колоректального рака | +2.1% | Национальный, с более высоким влиянием в северных приграничных штатах | Длительный срок (≥ 4 лет) |

| Быстрые обновления HD/4K и визуализации с поддержкой ИИ | +1.5% | Изначально города первого уровня, расширяясь до региональных центров | Короткий срок (≤ 2 лет) |

| Приток медицинского туризма в приграничную зону | +1.3% | Северные приграничные города: Тихуана, Мехикали, Сьюдад-Хуарес | Средний срок (2-4 года) |

| Перенос производства эндоскопов в Нижнюю Калифорнию | +1.0% | Нижняя Калифорния, с преимуществами цепочки поставок на национальном уровне | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на малоинвазивные операции

Государственные и частные поставщики услуг Мексики предпочитают эндоскопические вмешательства, которые сокращают пребывание в больнице до 40%, что соответствует мандату IMSS-Bienestar по оптимизации оборота коек. Стареющее население обуславливает более высокие объемы процедур, поскольку заболеваемость раком возрастает после 50 лет. Закупки IMSS теперь включают субподрядные эндоскопические услуги, такие как эндоскопическое ультразвуковое исследование, что указывает на институциональную приверженность малоинвазивной помощи. Приграничные учреждения, такие как Hospital AZAR, строят специализированные эндоскопические кабинеты для обслуживания американской клиентуры, стремящейся к экономии затрат. Сочетание демографического давления, институциональной эффективности и медицинского туризма поддерживает спрос по всему рынку эндоскопических устройств Мексики.

Растущее бремя желудочно-кишечных заболеваний и национальный толчок скрининга колоректального рака

Колоректальный рак теперь является вторым по летальности злокачественным новообразованием в Мексике, и северные штаты сообщают о наивысшей заболеваемости[1]Secretaría de Salud, "Revisión Rápida de las Tecnologías de Tamizaje para el Cáncer Colorrectal en México," gob.mx. Власти продвигают фекальное иммунохимическое тестирование с последующей колоноскопией, создавая предсказуемый спрос на оборудование. Ограниченные организованные программы скрининга - только две по всей стране - оставляют значительную неудовлетворенную потребность, особенно среди лиц моложе 50 лет, где случаи выросли на 70% за три десятилетия. Кампании повышения осведомленности общественности и адвокация врачей подкрепляют необходимость диагностической эндоскопии, стимулируя рынок эндоскопических устройств Мексики.

Быстрые обновления HD/4K и визуализации с поддержкой ИИ

Olympus представила систему EVIS X1 в январе 2024 года, привнеся мексиканским врачам визуализацию с улучшением текстуры и цвета плюс красную дихроматическую визуализацию[2]Olympus Latin America, "Olympus Showcases Next-Generation EVIS X1 Endoscopy System," olympusamerica.com. ИИ-платформа GI Genius от Medtronic сокращает количество пропущенных полипов вдвое, поднимая клиническую планку. Кривые внедрения HD/4K ускоряются, поскольку конкурентоспособные частные центры должны соответствовать американским стандартам качества для поддержания потоков медицинского туризма. Государственная поддержка очевидна в передаче передовых систем 14 военным больницам в мае 2025 года. Эти технологические обновления расширяют премиальный сегмент рынка эндоскопических устройств Мексики.

Приток медицинского туризма в приграничную зону

Трансграничные потоки пациентов создают всплески использования в Тихуане, Мехикали и Сьюдад-Хуаресе, где экономия затрат на 40-60% привлекает американских пациентов. Учреждения должны иметь запасы как диагностических, так и терапевтических эндоскопов для управления рутинными скринингами и сложными бариатрическими осложнениями. Инструменты цифровых консультаций дополняют эндоскопические кабинеты, обеспечивая последующий уход через границы. Этот приток усиливает оборот оборудования и поддерживает внедрение премиальных эндоскопов, укрепляя региональное лидерство на рынке эндоскопических устройств Мексики.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Нехватка сертифицированных технологов эндоскопии | -1.2% | Национальный, более серьезный в сельских районах и городах второго уровня | Длительный срок (≥ 4 лет) |

| Внутрибольничные инфекции от многоразовых эндоскопов | -0.8% | Национальный, с более высоким влиянием в государственных больницах | Средний срок (2-4 года) |

| Пробелы в сервисно-логистическом обеспечении за пределами городов первого уровня | -0.9% | Сельские районы и города второго/третьего уровня | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка сертифицированных технологов эндоскопии

Передовые системы требуют специализированного персонала, однако кадровые пулы сосредоточены в мегаполисах первого уровня, создавая нагрузку на сельские учреждения. Пробелы в обучении препятствуют безопасному использованию эндоскопов с поддержкой ИИ; неправильная переработка повышает риски инфекций. Выгорание и карьерная миграция дополнительно расширяют дефицит навыков, ограничивая охват рынка эндоскопических устройств Мексики в недообслуживаемых регионах. Международные программы предлагают модели, но требуют устойчивого финансирования.

Внутрибольничные инфекции от многоразовых эндоскопов

Несогласованная инфраструктура стерилизации повышает риски инфекций, провоцируя правовые обязательства и увеличивая операционные расходы[3]Organización Panamericana de la Salud, "Manual de Esterilización para Centros de Salud," pediatria.gob.mx. COFEPRIS ужесточает правила, которые могут принудить к обновлениям или сдвинуть спрос к одноразовым эндоскопам. Учреждения с ограниченным бюджетом борются за баланс между первоначальными затратами и долгосрочной безопасностью, сдерживая рост в частях рынка эндоскопических устройств Мексики.

Сегментный анализ

По типу устройств: системы визуализации лидируют в волне инноваций

Эндоскопические устройства сохранили 60,13% доли рынка эндоскопических устройств Мексики в 2024 году, подчеркивая их незаменимость как для диагностики, так и для терапии. Однако устройства визуализации готовы расти со среднегодовым темпом роста 9,78% до 2030 года, поскольку поставщики мигрируют к HD/4K платформам, интегрированным с ИИ-детекцией. Размер рынка эндоскопических устройств Мексики, относящийся к устройствам визуализации, по прогнозам, резко возрастет, принося пользу поставщикам, таким как Olympus, которая запустила свою EVIS X1 с передовой визуализацией в Мехико. Гибкие эндоскопы доминируют в процедурах желудочно-кишечного тракта, поддерживаемые высокой заболеваемостью колоректальным раком, в то время как жесткие эндоскопы обслуживают ниши ЛОР и ортопедии.

Одноразовые эндоскопы представляют разрушительный край, поддерживаемый приоритетами контроля инфекций. План Ambu открыть мексиканский завод подчеркивает преимущества местного производства и экспортный потенциал. Робот-ассистированные эндоскопы остаются ограниченными высокообъемными центрами, но иллюстрируют будущую тенденцию точности на рынке эндоскопических устройств Мексики. Операционные устройства, такие как резекционные системы и инсуффляторы, набирают обороты, поскольку больницы принимают терапевтическую эндоскопию для улучшения захвата доходов и удержания пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: процедуры ЛОР обеспечивают неожиданный рост

Гастроэнтерология заняла 42,63% размера рынка эндоскопических устройств Мексики в 2024 году из-за национальной нагрузки желудочно-кишечных заболеваний. ЛОР/отоларингология, однако, показывает наивысший среднегодовой темп роста 10,28%, поскольку одноразовые назальные эндоскопы снижают риск инфекций и обеспечивают офисные процедуры. Операции на пазухах в приграничных городах привлекают американских пациентов, стремящихся к доступной помощи, стимулируя оборот оборудования. Пульмонология выигрывает от ИИ-визуализации, которая улучшает обнаружение поражений легких, тогда как урология растет со стареющим мужским населением, требующим вмешательств на мочевом пузыре и простате.

Кардиология остается нишей, но набирает осведомленность, поскольку малоинвазивные сердечные процедуры доказывают экономическую эффективность. Гинекология расширяется через гистероскопию в программах женского здоровья, в то время как ортопедия использует артроскопию для спортивных травм. В совокупности эти применения диверсифицируют спрос, стабилизируя рынок эндоскопических устройств Мексики против односегментных шоков.

По конечным пользователям: специализированные клиники захватывают премию роста

Больницы занимали 69,5% доли рынка эндоскопических устройств Мексики в 2024 году, отражая их критическую массу коек и операционных. Тем не менее, специализированные клиники, по прогнозам, будут расти на 9,24% ежегодно, поскольку здравоохранение децентрализуется. Эти клиники оптимизируют пропускную способность, фокусируясь на высокообъемных процедурах, оправдывая покупки эндоскопов с поддержкой ИИ и 4K мониторов. Контракты IMSS на субподрядные услуги подчеркивают официальное принятие этой модели помощи, которая сокращает время ожидания и освобождает больничные мощности.

Амбулаторные хирургические центры обслуживают медицинских туристов, которые предпочитают выписку в тот же день. Диагностические центры визуализации расширяются в скрининг желудочно-кишечного тракта, движимые кампаниями против колоректального рака. COFEPRIS ускоряет регистрации для низкорискованных устройств, позволяя меньшим поставщикам быстро получать доступ к передовому оборудованию. Этот разнообразный микс поставщиков расширяет след рынка эндоскопических устройств Мексики за пределы больниц третичного уровня.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применимости: революция одноразового использования ускоряется

Многоразовые эндоскопы составляли 82,91% доли в 2024 году, поддерживаемые экономикой амортизации. Тем не менее, одноразовые эндоскопы расширяются со среднегодовым темпом роста 10,82% до 2030 года, мотивированные контролем инфекций и развивающимися регулированиями. Одобрения FDA устройств, таких как EXALT D от Boston Scientific, влияют на мексиканские политики закупок, в то время как планируемый местный завод Ambu нацелен на снижение затрат на процедуру.

Частные центры, особенно те, что находятся в коридорах медицинского туризма, принимают одноразовые эндоскопы быстрее, поскольку затраты на ответственность превышают ценовые премии. Государственные больницы остаются чувствительными к затратам, но взвешивают расходы, связанные с инфекциями, против долгосрочной экономии. Дебаты об экологической утилизации продолжаются, но редко перевешивают императивы безопасности пациентов. Местное производство могло бы дополнительно сократить ценовой разрыв, консолидируя роль Мексики как производственного центра и укрепляя рынок эндоскопических устройств Мексики.

Географический анализ

Северные приграничные штаты, включая Нижнюю Калифорнию и Сонору, демонстрируют превышающую активность из-за медицинского туризма и кластерного производства. Учреждения в Тихуане и Мехикали требуют двойного использования запасов, которые обслуживают местных пациентов и американских посетителей, побуждая к более высоким коэффициентам замены и принятию передовых функций. Nearshore промышленная база обеспечивает быструю поставку запчастей и поддерживает специализированную подготовку рабочей силы, укрепляя этот коридор как наиболее динамичный карман рынка эндоскопических устройств Мексики.

Центральная Мексика принимает наибольшую концентрацию больниц третичного уровня в Мехико, Гвадалахаре и Монтеррее. Эти мегаполисы двигают раннее принятие ИИ-инструментов визуализации, таких как EVIS X1 от Olympus и GI Genius от Medtronic, служа как референсные центры, которые влияют на решения закупок по всей стране. Плотность населения и доступность специалистов приводят к высоким объемам процедур, которые подтверждают инвестиции в 4K башни и одноразовые инновации. Конкурентоспособные государственный и частный секторы в этих городах ускоряют диффузию новой технологии по всему рынку эндоскопических устройств Мексики.

Южные и сельские регионы сталкиваются с инфраструктурными и трудовыми ограничениями. Модель IMSS-Bienestar толкает субподрядные услуги к развертыванию мобильных эндоскопических блоков, но географическое рассеивание препятствует последовательному доступу. Растущий государственный фокус на справедливости здравоохранения может разблокировать скрытый спрос по мере развертывания обновлений учреждений. Поставщики, которые разрабатывают легкие, удобные для обслуживания системы, готовы захватить неиспользованные объемы, расширяя рынок эндоскопических устройств Мексики в недообслуживаемые области.

Конкурентная среда

Рынок эндоскопических устройств Мексики умеренно концентрирован, возглавляемый Olympus, Medtronic и Boston Scientific, каждая из которых использует дифференцированные наборы инструментов визуализации, ИИ или терапевтические. Olympus поддерживает лидерство в эндоскопах желудочно-кишечного тракта, продвигая одноразовые модели для хеджирования против препятствий контроля инфекций. Medtronic обеспечивает прирост доли через модуль GI Genius AI, который легко интегрируется с существующими башнями и снижает коэффициенты пропусков. Boston Scientific капитализирует на инновациях терапевтических эндоскопов, увеличивая свою установленную базу в центрах ERCP.

Разрушение приходит от специалистов по одноразовому использованию, таких как Ambu, которая строит завод в Мексике для снабжения Северной Америки и обхода импортных тарифов. Местные субъекты, такие как Innovamed и Karl Storz Tijuana, увеличивают ценовую конкуренцию в обычных сегментах, эксплуатируя преимущества трудозатрат. Партнерства между многонациональными фирмами и отечественными дистрибьюторами остаются жизненно важными для навигации по процессам одобрения COFEPRIS и тендерным процессам IMSS. Стратегический фокус смещается к интегрированным экосистемам аппаратного и программного обеспечения, о чем свидетельствует запуск Medtronic программного обеспечения ColonPRO, которое дополняет GI Genius и закрепляет лояльность к платформе. Рыночное соперничество усиливается, поскольку поставщики дифференцируются через алгоритмы ИИ, сервисные контракты и региональные учебные центры.

Лидеры индустрии эндоскопических устройств Мексики

-

Medtronic plc

-

Olympus Corporation

-

Boston Scientific Corporation

-

Fujifilm Holdings

-

Karl Storz SE & Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Февраль 2024 года: Mexico Bariatric Center открыл Hospital AZAR в Тихуане с специализированными эндоскопическими и флюороскопическими кабинетами, адаптированными для международных пациентов.

- Январь 2024 года: Olympus Latin America представила систему EVIS X1 150 специалистам здравоохранения в Мехико, подчеркивая возможности TXI, RDI, BAI-MAC и NBI.

Область охвата отчета о рынке эндоскопических устройств Мексики

Эндоскопические устройства являются малоинвазивными и могут быть вставлены в естественные отверстия человеческого тела для детального наблюдения внутреннего органа или ткани. Эндоскопические операции выполняются для процедур визуализации и малых операций.

Рынок эндоскопических устройств Мексики сегментирован по типу устройств (эндоскопическое устройство (жесткий эндоскоп, гибкий эндоскоп, капсульный эндоскоп и робот-ассистированный эндоскоп), эндоскопическое операционное устройство и устройства визуализации) и применению (гастроэнтерология, пульмонология, урология, кардиология, гинекология и другие применения).

Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Эндоскопические устройства | Жесткие эндоскопы |

| Гибкие эндоскопы | |

| Капсульные эндоскопы | |

| Одноразовые / одноразовые эндоскопы | |

| Робот-ассистированные эндоскопы | |

| Эндоскопические операционные устройства | Энергетические и резекционные системы |

| Инсуффляторы и системы управления жидкостями | |

| Устройства визуализации | Видеопроцессоры и камеры |

| Источники света и дисплеи |

| Гастроэнтерология |

| Пульмонология / бронхоскопия |

| Урология |

| Кардиология |

| Гинекология |

| ЛОР / отоларингология |

| Ортопедия и спортивная медицина |

| Другие применения |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Диагностические центры визуализации |

| Многоразовые эндоскопы |

| Одноразовые эндоскопы |

| По типу устройств | Эндоскопические устройства | Жесткие эндоскопы |

| Гибкие эндоскопы | ||

| Капсульные эндоскопы | ||

| Одноразовые / одноразовые эндоскопы | ||

| Робот-ассистированные эндоскопы | ||

| Эндоскопические операционные устройства | Энергетические и резекционные системы | |

| Инсуффляторы и системы управления жидкостями | ||

| Устройства визуализации | Видеопроцессоры и камеры | |

| Источники света и дисплеи | ||

| По применению | Гастроэнтерология | |

| Пульмонология / бронхоскопия | ||

| Урология | ||

| Кардиология | ||

| Гинекология | ||

| ЛОР / отоларингология | ||

| Ортопедия и спортивная медицина | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Диагностические центры визуализации | ||

| По применимости | Многоразовые эндоскопы | |

| Одноразовые эндоскопы | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка эндоскопических устройств Мексики?

Размер рынка эндоскопических устройств Мексики составляет 0,96 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,45 млрд долларов США к 2030 году.

Какой сегмент устройств растет быстрее всего?

Устройства визуализации, которые включают HD/4K башни и системы визуализации с поддержкой ИИ, ожидается, будут расти со среднегодовым темпом роста 9,78% до 2030 года.

Почему одноразовые эндоскопы набирают популярность в Мексике?

Одноразовые эндоскопы исключают этапы переработки, которые могут привести к внутрибольничным инфекциям, и недавнее регулятивное внимание к контролю инфекций побуждает больницы и частные клиники принимать их, несмотря на более высокие затраты на процедуру.

Как медицинский туризм влияет на рынок?

Трансграничные пациенты, главным образом из США, повышают объемы процедур в приграничных городах, ускоряя оборот оборудования и стимулируя принятие премиальных технологий.

Каково основное ограничение роста рынка?

Общенациональная нехватка сертифицированных технологов эндоскопии, особенно за пределами городов первого уровня, ограничивает темп, с которым новое оборудование может быть развернуто и безопасно эксплуатировано.

Последнее обновление страницы: