Размер и доля рынка хирургических устройств общего назначения Мексики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 243.55 Миллион долларов США |

| Размер Рынка (2030) | 325.25 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.96% CAGR |

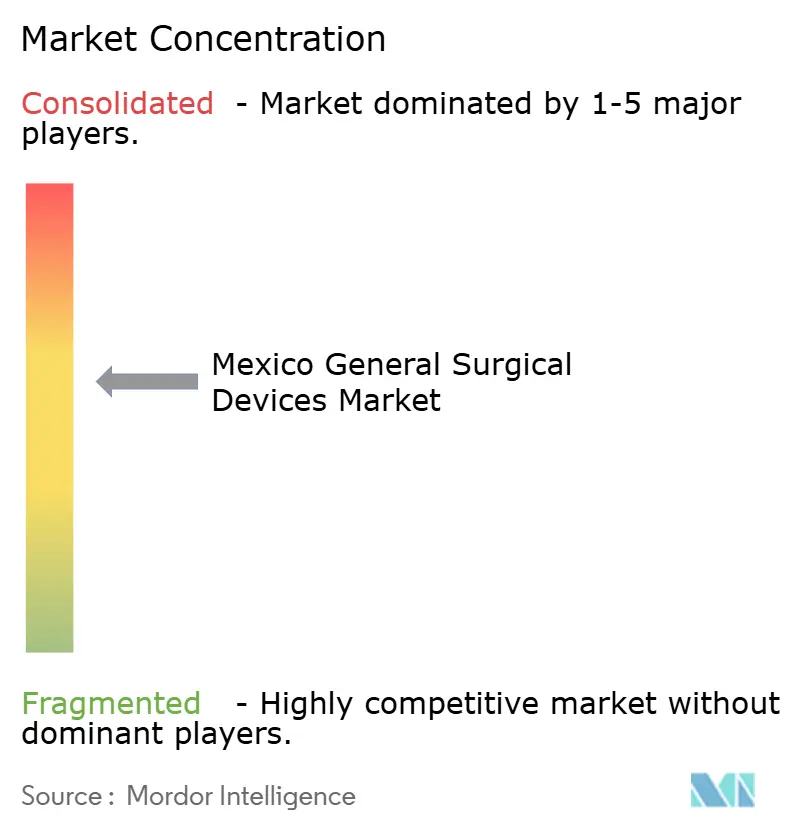

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических устройств общего назначения Мексики от Mordor Intelligence

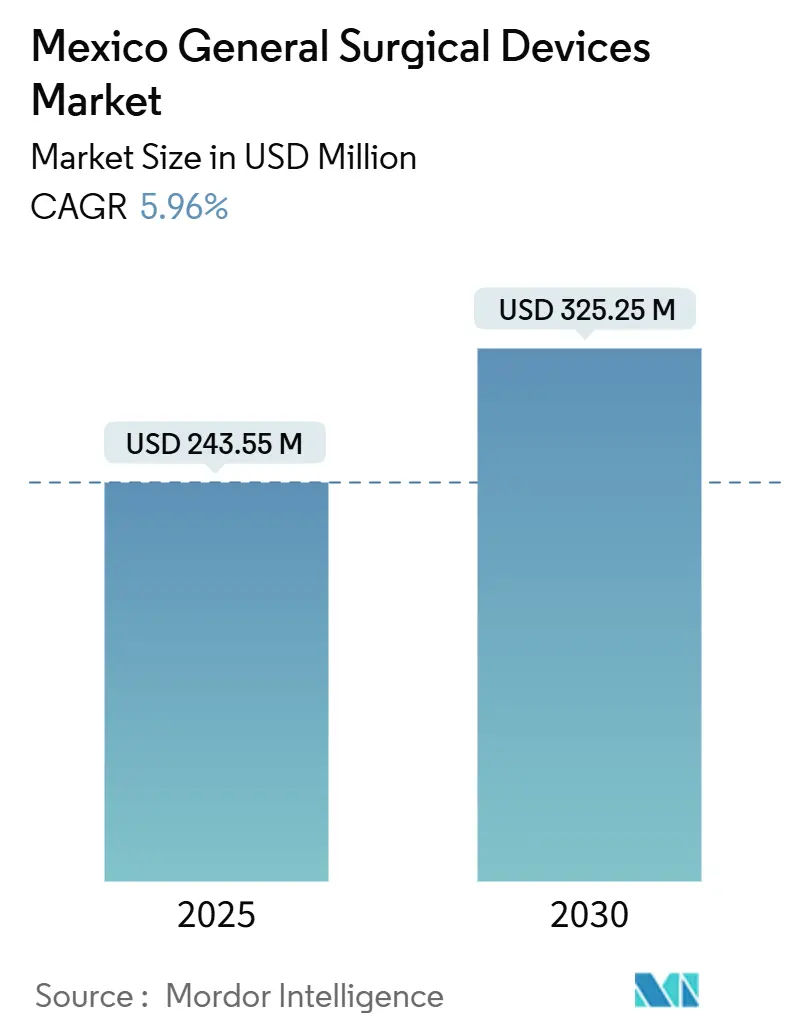

Размер рынка хирургических устройств общего назначения Мексики оценивается в 243,55 млн долларов США в 2025 году и, как ожидается, достигнет 325,25 млн долларов США к 2030 году при среднегодовом темпе роста 5,96% в течение прогнозного периода (2025-2030). Больницы, частные клиники и пограничные медицинские центры продолжают внедрять технологии, которые обеспечивают более короткие сроки восстановления, что ускорило спрос на малоинвазивные и роботизированные системы. Рынок выигрывает от стратегий ближнего шоринга, которые позиционируют Мексику как производственный центр для североамериканских цепочек поставок, сокращая время поставки и затраты на импорт критических компонентов. Продолжающийся рост медицинского туризма поддерживает премиальный спрос на передовые системы визуализации, изображения и роботизированные платформы в пограничных городах. Государственные расходы на модернизацию больниц и инвестиции частного сектора в амбулаторные хирургические центры добавляют дополнительный импульс, даже несмотря на то, что бюджетные ограничения поощряют экономически эффективные конфигурации устройств.

Ключевые выводы отчета

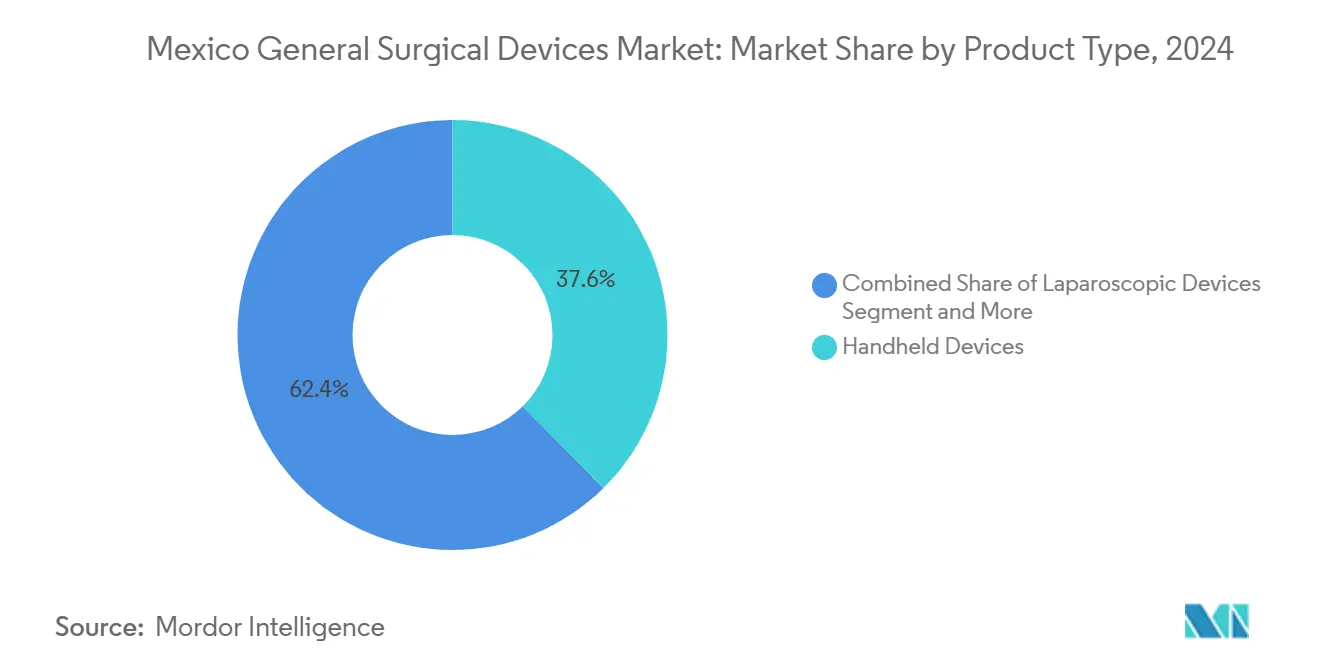

- По типу продукта ручные устройства лидировали с 37,57% доли рынка хирургических устройств общего назначения Мексики в 2024 году, в то время как роботизированные и компьютерные системы показали самый быстрый среднегодовой темп роста 6,89% до 2030 года.

- По подходу к процедуре малоинвазивная хирургия захватила 71,98% доли выручки в 2024 году; сегмент расширяется со среднегодовым темпом роста 6,22% до 2030 года.

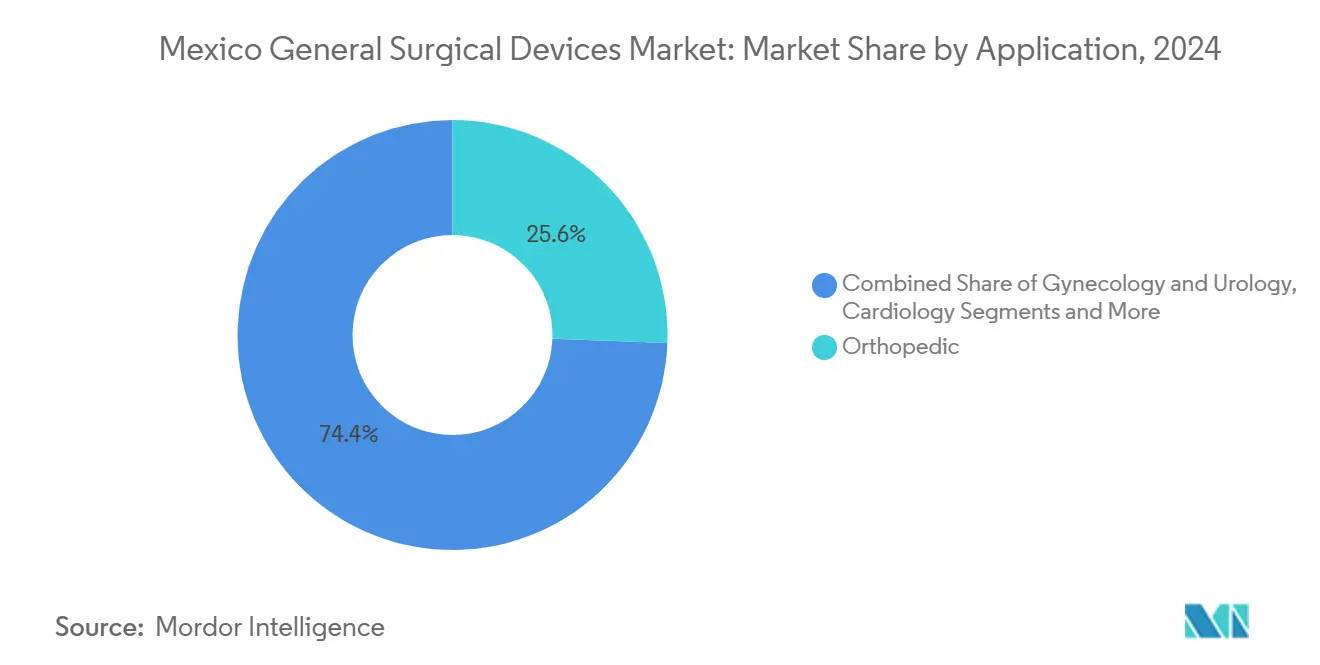

- По применению ортопедические процедуры составили 25,61% размера рынка хирургических устройств общего назначения Мексики в 2024 году, в то время как кардиология, по прогнозам, будет расти со среднегодовым темпом роста 6,15% до 2030 года.

- По конечному пользователю больницы занимали 71,43% доли размера рынка хирургических устройств общего назначения Мексики в 2024 году, тогда как амбулаторные хирургические центры, по прогнозам, покажут среднегодовой темп роста 7,01% в период с 2025 по 2030 год.

Тенденции и аналитика рынка хирургических устройств общего назначения Мексики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на малоинвазивную хирургию | +1.2% | Национальный, с концентрацией в пограничных городах и крупных мегаполисах | Средний срок (2-4 года) |

| Технологические достижения в лапароскопических и роботизированных системах | +0.9% | Национальный, с ранним внедрением в частных больницах и центрах медицинского туризма | Долгосрочный (≥ 4 лет) |

| Растущее хирургическое бремя от ожирения и метаболических заболеваний | +0.8% | Национальный, с более высокой распространенностью в северных и городских регионах | Долгосрочный (≥ 4 лет) |

| Государственные программы модернизации больниц (INSABI) | +0.6% | Национальный, фокус на недостаточно обслуживаемых сельских и городских районах | Средний срок (2-4 года) |

| Ближний шоринг производства устройств увеличивает местные поставки | +0.4% | Региональный, сосредоточенный в производственных кластерах Нижней Калифорнии, Соноры, Халиско | Средний срок (2-4 года) |

| Расширение частных пограничных больниц для медицинского туризма | +0.3% | Региональный, в основном пограничные города США-Мексика, включая Тихуану, Сьюдад-Хуарес | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на малоинвазивную хирургию

Мексиканские хирурги все чаще отдают предпочтение лапароскопическим и эндоскопическим техникам, которые сокращают восстановление и уменьшают послеоперационную боль, особенно в гинекологии и бариатрической помощи. Сравнительные исследования показывают, что роботизированная лапароскопия снижает частоту конверсий и осложнений в сложных случаях, таких как эндометриоз, что побуждает к инвестициям в системы визуализации и современные ручные устройства. Амбулаторные хирургические центры наращивают мощности, что дополнительно поддерживает спрос на портативные малоинвазивные платформы.[1]Источник: Ассоциация дистрибьюторов медицинской индустрии, "Отчет о рынке амбулаторных хирургических центров," hida.org Искусственный интеллект, уже демонстрирующий субмиллиметровую точность отслеживания, готов повысить уверенность хирургов и ускорить внедрение. В совокупности эти факторы укрепляют доминирование малоинвазивных устройств на рынке хирургических устройств общего назначения Мексики.

Технологические достижения в лапароскопических и роботизированных системах

Запуски таких продуктов, как da Vinci 5 от Intuitive Surgical и платформа Velys Spine от Johnson & Johnson, предоставляют мексиканским больницам доступ к меньшим габаритам, улучшенной визуализации и эргономическим усовершенствованиям, которые преодолевают прежние препятствия в виде стоимости и обучения. Партнерства, такие как Medtronic-Siemens, интегрируют 3D-визуализацию с роботизированной навигацией, обеспечивая точное измерение позвонков во время операций на позвоночнике. Внутренние тренировочные мощности растут, поскольку SAGES развертывает магистерские программы iLAP в девяти мексиканских центрах, стандартизируя навыки и расширяя кадровый резерв, доступный для продвинутых терапий. Усовершенствованная аппаратная и образовательная инфраструктура позиционирует рынок хирургических устройств общего назначения Мексики для поддержания долгосрочного технологического обновления.

Растущее хирургическое бремя от ожирения и метаболических заболеваний

При распространенности ожирения среди самых высоких в мире растут бариатрические процедуры, требующие современных систем сшивания, закрытия и визуализации, которые выдерживают сложную анатомию брюшной полости. Осложнения диабета также стимулируют потребление устройств по уходу за ранами, особенно в северных штатах. Стареющее население - 8,2% старше 65 лет - добавляет объемы операций на коленях и катаракте в рамках новых государственных программ, расширяя спрос на ортопедические устройства. Роботизированные бариатрические техники, хотя и капиталоемкие, обеспечивают более низкие показатели продолжительности пребывания, улучшая экономику больниц и стимулируя внедрение в третичных центрах.

Государственные программы модернизации больниц (INSABI)

Мандат INSABI по сокращению пробелов в уходе выделил многолетние бюджеты для хирургических отделений, хотя задержки закупок создали отложенный спрос на основные устройства. Недавние тендеры централизуют закупки для обеспечения скидок по масштабу, экономя 30 млрд мексиканских песо, требуя от поставщиков доказательства ценности по общей стоимости владения. Проекты государственно-частных больниц в сельских районах открывают каналы для поставщиков, которые могут согласовать пакеты обучения и технического обслуживания с целями модернизации. Хотя бюджеты здравоохранения упали на 11% в 2025 году, программа все еще стимулирует спрос на устройства там, где клиническая потребность острая

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость современного хирургического оборудования | -0.8% | Национальное, с большим влиянием на государственные больницы и меньшие частные учреждения | Средний срок (2-4 года) |

| Сроки регистрации COFEPRIS и документооборот | -0.6% | Национальное, затрагивающее всех производителей и импортеров устройств | Краткосрочный (≤ 2 лет) |

| Нехватка сельских хирургов ограничивает проникновение устройств | -0.4% | Региональное, сосредоточенное в сельских и недостаточно обслуживаемых районах | Долгосрочный (≥ 4 лет) |

| Волатильность песо увеличивает цены на импортные компоненты | -0.3% | Национальное, с большим влиянием на импортозависимых производителей | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость современного хирургического оборудования

Государственные больницы сталкиваются с более жесткими бюджетами после снижения расходов на 14,3% в 2025 году, ограничивая приобретение премиальных роботизированных систем, несмотря на доказанные клинические преимущества. Меньшие частные поставщики также борются с необходимостью оправдать многомиллионные затраты без эффекта масштаба, подталкивая их к восстановленным или совместным сервисным моделям. Сделки по консолидации в слияниях и поглощениях здравоохранения подчеркивают поиск капитальных синергий, способных финансировать платформы следующего поколения. Следовательно, стоимость остается потолком для проникновения высокоценных систем на рынке хирургических устройств общего назначения Мексики.

Сроки регистрации COFEPRIS и документооборот

Стандартные одобрения устройств занимают 10-18 месяцев, а письма о недостатках могут продлить процесс еще на полгода, задерживая запуск инновационных инструментов.[2]Источник: Pure Global, "Регистрация медицинских устройств COFEPRIS Мексика," pureglobal.com Подробные технические досье, свидетельства ISO 13485 и требования к местным держателям добавляют к расходам, при этом единичные регистрации часто стоят 5 000-10 000 долларов США до платы за тестирование. Меньшие новаторы находят эти препятствия особенно сложными, что замедляет циклы обновления технологий в индустрии хирургических устройств общего назначения Мексики.

Сегментный анализ

По типу продукта: доминирование ручных устройств на фоне быстрого внедрения роботизированных

Ручные устройства сгенерировали 37,57% рынка хирургических устройств общего назначения Мексики в 2024 году, подчеркивая их повсеместность во всех специальностях и уровнях сложности процедур. Государственные учреждения ценят многоразовые скальпели, щипцы и иглодержатели, которые выдерживают стерилизацию, в то время как частные центры сочетают премиальные ручные электрохирургические карандаши с экранами высокого разрешения для деликатной работы. Спрос также растет на энергетические инструменты, совместимые с малоинвазивными портами. Размер рынка хирургических устройств общего назначения Мексики для роботизированных и компьютерных систем прогнозируется к росту со среднегодовым темпом роста 6,89%, поддерживаемый запусками da Vinci 5 и Velys Spine, которые улучшают тактильную обратную связь и четкость изображения.

Внедрение роботизированных систем остается наиболее высоким в программах позвоночника, бариатрии и урологии, обслуживающих международных пациентов, которые исследуют технические характеристики до поездки. Электрохирургические консоли, интегрирующиеся с видеопотоками с ИИ-управлением, показывают стабильный рост объемов, поскольку они сокращают время процедур. Троакары и системы доступа растут в тандеме с лапароскопическими объемами, особенно в гинекологии, где протоколы спинальной анестезии сокращают восстановление на целые дни. Спрос на закрытие ран остается устойчивым, поскольку IMSS-Bienestar планирует около 1 миллиона операций, несмотря на бюджетное давление, фиксируя базовое потребление швов и степлеров. Появляющиеся ручные устройства с ИИ-усилением, способные к идентификации тканей в реальном времени, сигнализируют о следующей границе для дифференциации продуктов на рынке хирургических устройств общего назначения Мексики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к процедуре: превосходство малоинвазивного подхода

Малоинвазивная хирургия занимала 71,98% доли в 2024 году и расширяется со среднегодовым темпом роста 6,22% до 2030 года, отражая национальное переобучение хирургов и предпочтения пациентов к более быстрой выписке. Многие частные центры позиционируют малоинвазивную помощь как дифференциатор для американских и канадских медицинских туристов, побуждая к приобретениям 4K-лапароскопов, артикулирующих степлеров и 3-мм портов, которые минимизируют рубцевание.

Открытая хирургия сохраняется для травм и неотложной патологии, но ее доля продолжает снижаться, поскольку амбулаторные центры выигрывают случаи у стационарных отделений. Размер рынка хирургических устройств общего назначения Мексики, связанный с малоинвазивными платформами, выигрывает от государственных программ катаракты и коленных суставов, которые определяют техники артроскопии и факоэмульсификации. Учебные центры SAGES дополнительно интегрируют симуляции в учебную программу, обеспечивая конвейер резидентов, владеющих лапароскопией, что поддерживает последующее потребление устройств. Надежные данные, показывающие более низкие показатели осложнений в роботизированной хирургии эндометриоза, укрепляют уверенность врачей и подпитывают бюджеты закупок в третичных центрах.

По применению: ортопедический масштаб и кардиологический импульс

Ортопедические процедуры захватили 25,61% рынка хирургических устройств общего назначения Мексики в 2024 году, возглавляемые коленными и позвоночными вмешательствами, которые обращаются к стареющей демографии и растущему ожирению. Инициатива президента Шейнбаум по замене коленных суставов в 2025 году выделяет финансирование для имплантов и навигационных систем, привлекая конкурентные заявки от глобальных поставщиков.

Среднегодовой темп роста кардиологии 6,15% происходит от конвергенции устройств и изображений, которая упрощает клапанные, шунтирующие и гибридные вмешательства. Вехи кардиоваскулярного портфолио Medtronic в размере 3,1 млрд долларов США в глобальной выручке Q2 FY25 обеспечивают уверенность мексиканских дистрибьюторов в расширении запасов. Гинекологические и урологические объемы увеличиваются через трансграничные программы фертильности и простаты, требуя тонких инструментов и лазерных литотрипторов. Нейрохирургическое внедрение роботизированных позиционирующих рук стимулирует продажи бесрамных навигационных зондов, выигрывая от технологий подавления тремора с ИИ-поддержкой. Доля рынка хирургических устройств общего назначения Мексики, связанная с бариатрическими отделениями, растет параллельно с ростом хирургии ожирения, тенденция, очевидная в третичных центрах, которые сообщают о более коротких пребываниях и более низких показателях осложнений после роботизированного желудочного шунтирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы правят, но АХЦ ускоряются

Больницы сохранили 71,43% доминирования выручки в 2024 году, поскольку они управляют травмами, акушерскими и сложными онкологическими случаями, которые требуют полных возможностей операционных театров. Учебные центры в Мехико и Гвадалахаре развертывают роботизированные отделения для привлечения кандидатов в ординатуру и для соответствия аккредитационным показателям для объемов продвинутых процедур.

Амбулаторные хирургические центры растут со среднегодовым темпом роста 7,01%, движимые политиками возмещения страховщиков, которые благоприятствуют амбулаторным настройкам, и предпочтениями пациентов к более коротким госпитализациям. Пограничные АХЦ получают премиальные доходы, обслуживая международную клиентуру, которая объединяет отпускные пакеты с выборными операциями, оправдывая инвестиции в компактные интраоперационные КТ-сканеры и эндоскопию высокого разрешения. Специализированные клиники заостряют фокус на линиях одиночных услуг, используя модульные хирургические башни, которые сокращают площадь пола. Коллективные сдвиги в местах оказания помощи поддерживают диверсифицированные канальные стратегии для поставщиков на рынке хирургических устройств общего назначения Мексики.

Географический анализ

Северные пограничные города концентрируют премиальный хирургический спрос, поскольку близость к Соединенным Штатам привлекает 1,4 миллиона медицинских туристов в год, способствуя высокому внедрению роботизированных систем, 4K-визуализации и одноразовых инструментов, которые соответствуют международным ожиданиям. Одна только Нижняя Калифорния составляет 36% экспорта медицинских устройств Мексики, обеспечивая быстрое пополнение компонентов и упрощенную сервисную поддержку, что выгодно больницам в Тихуане и Мехикали.[3]Источник: Emergo by UL, "COFEPRIS - Министерство здравоохранения Мексики," emergobyul.com

Центральная Мексика - особенно Мехико и Гвадалахара - принимает национальные справочные больницы и производственные кластеры НИОКР. Высокотехнологичный коридор Гвадалахары теперь отражает культуру прототипирования устройств Кремниевой долины, поощряя совместные предприятия, где итерации дизайна продолжаются наряду с клиническими пилотами, сокращая время выхода на рынок для лапароскопических аксессуаров и нейрохирургических зондов.

Южные и сельские регионы отстают в проникновении устройств из-за нехватки хирургов и инфраструктурных пробелов, однако реформы INSABI направляют гранты для модульных театров и пилотов телехирургии, которые могли бы децентрализовать доступ. Эти программы создают будущие возможности для прочных ручных устройств и портативных систем визуализации, адаптированных к условиям периодического электропитания. В целом географическое разнообразие требует многоуровневых моделей распределения и послепродажного обслуживания на рынке хирургических устройств общего назначения Мексики.

Конкурентная среда

Многонациональные компании, такие как Johnson & Johnson, Medtronic и Stryker, доминируют в высокоценных специальностях через интегрированные платформы, которые объединяют аппаратное обеспечение, программное обеспечение и тренировочные пакеты. Подразделение MedTech Johnson & Johnson инвестировало 1,3 млрд долларов США в разработку хирургических инструментов, подчеркивая приверженность системам следующего поколения, которые дифференцируются на эргономике и ИИ-аналитике. Партнерство Medtronic с Siemens демонстрирует экосистемные стратегии, которые закрепляют рабочие процессы визуализации и навигации под унифицированными сервисными контрактами, повышая затраты на переключение для больниц.

Местное производство набирает обороты, поскольку тарифные изменения добавляют 4-8% пошлин к импортированным готовым товарам, мотивируя такие компании, как ThermoFab, строить корпуса и одноразовые компоненты в Мехикали, где трудовые затраты недооценивают азиатские эталоны. Olympus Latin America расширила свою биполярную энергетическую линию и запустила эндоскопическую башню Visera Elite III, расширяя варианты средней цены для государственных больниц.

Появляющиеся новаторы разрабатывают ручные устройства с ИИ-управлением, способные обеспечивать характеристику тканей в реальном времени, угрожая перескочить через унаследованных поставщиков, полагающихся на инкрементальные обновления аппаратного обеспечения. Регулятивная экспертиза остается стратегическим активом; фирмы, которые эффективно навигируют COFEPRIS, достигают более раннего учета выручки и могут реинвестировать в локализованные послепродажные команды. Индустрия хирургических устройств общего назначения Мексики поэтому балансирует масштабные преимущества глобальных инкумбентов с гибкими участниками, позиционированными для обслуживания нишевых клинических потребностей.

Лидеры индустрии хирургических устройств общего назначения Мексики

-

Boston Scientific Corporation

-

Stryker Corporation

-

Johnson & Johnson (Ethicon)

-

Medtronic plc

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Olympus Latin America расширила свой портфолио усовершенствованных биполярных герметизаторов-делителей POWERSEAL в Мексике.

- Январь 2025: ThermoFab объявила об открытии предприятия в Мехикали в середине 2025 года для поддержки ближнего формования корпусов медицинских устройств.

- Март 2024: Olympus Latin America представила эндоскопическую платформу визуализации VISERA ELITE III в Мексике.

Область отчета о рынке хирургических устройств общего назначения Мексики

Согласно области отчета, хирургические устройства общего назначения - это инструменты или устройства для выполнения конкретных действий или осуществления желаемых эффектов во время операции. К ним относятся инструменты для резки и рассечения, такие как скальпели, ножницы и пилы; инструменты для захвата и удержания, включая щипцы и зажимы; и гемостатические инструменты, которые используются для остановки кровотечения.

Рынок хирургических устройств общего назначения Мексики сегментирован по продукту (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства для закрытия ран, троакары и устройства доступа, и другие продукты) и применению (гинекология и урология, кардиология, ортопедия, неврология, другие применения). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства для закрытия ран |

| Троакары и системы доступа |

| Роботизированные и компьютерные системы |

| Другие устройства |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Гинекология и урология |

| Кардиология |

| Ортопедия |

| Неврология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| По типу продукта | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства для закрытия ран | |

| Троакары и системы доступа | |

| Роботизированные и компьютерные системы | |

| Другие устройства | |

| По подходу к процедуре | Открытая хирургия |

| Малоинвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология | |

| Ортопедия | |

| Неврология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники |

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка хирургических устройств общего назначения Мексики?

Рынок оценивается в 243,55 млн долларов США в 2025 году и прогнозируется достичь 325,25 млн долларов США к 2030 году, растя со среднегодовым темпом роста 5,96%.

Какой продуктовый сегмент лидирует на рынке?

Ручные устройства занимают верхнюю позицию с 37,57% долей выручки 2024 года.

Почему малоинвазивная хирургия так выдающаяся в Мексике?

Она обеспечивает более быстрое восстановление, поддерживает конкурентоспособность медицинского туризма и сейчас составляет 71,98% процедур со среднегодовым темпом роста 6,22%.

Как регулирование COFEPRIS влияет на сроки запуска устройств?

Стандартные одобрения занимают 10-18 месяцев, а дополнительные запросы могут продлить вход, что наиболее влияет на меньших новаторов.

Какой регион генерирует самый высокий спрос на современные хирургические технологии?

Северные пограничные города, такие как Тихуана и Мехикали, лидируют из-за сильных потоков медицинского туризма и близости к американским пациентам.

Последнее обновление страницы: