Размер и доля рынка метанола

Обзор рынка

| Период исследования | 2024 - 2030 |

|---|---|

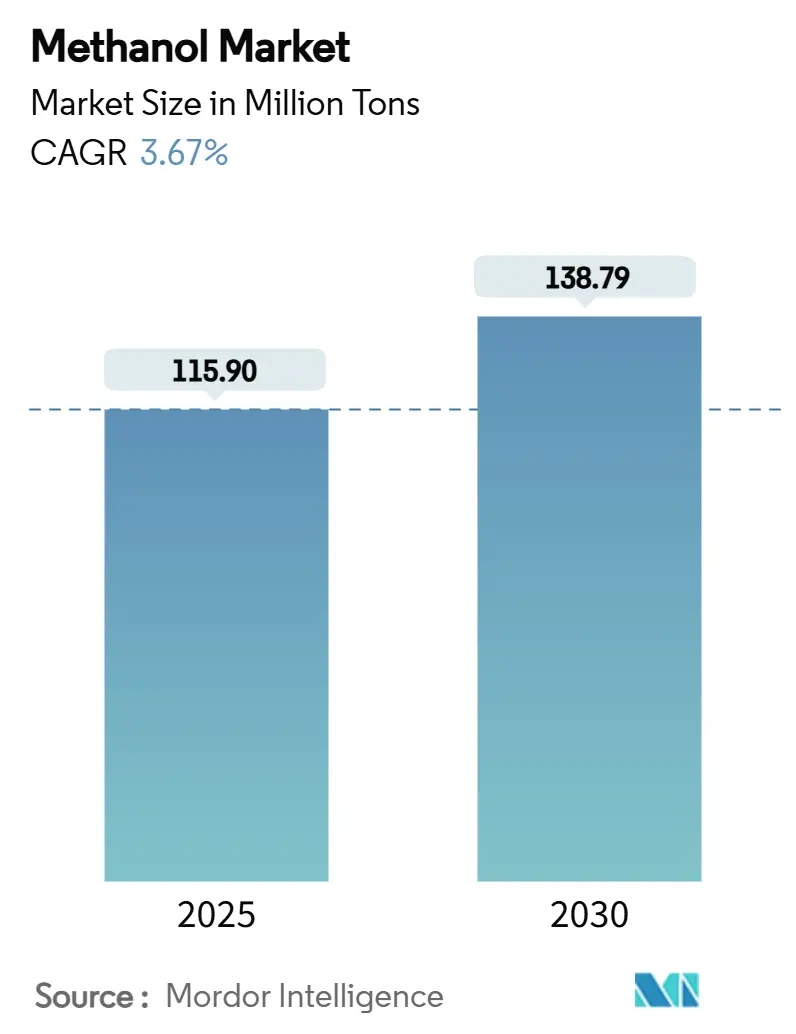

| Объем Рынка (2025) | 115.90 Миллион тонн |

| Объем Рынка (2030) | 138.79 Миллион тонн |

| Темп роста (2025 - 2030) | 3.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка метанола от Mordor Intelligence

Размер рынка метанола оценивается в 115,90 миллиона тонн в 2025 году и, как ожидается, достигнет 138,79 миллиона тонн к 2030 году при CAGR 3,67% в течение прогнозного периода (2025-2030). Основные цифры скрывают резкие региональные контрасты: цены в атлантическом бассейне укрепились после незапланированных остановок, в то время как азиатские спотовые цены снизились, расширив арбитражные окна для трейдеров. Расширяющиеся мощности производства олефинов из метанола (MTO) в Китае, североамериканские "мега-мега" заводы и растущий спрос на морское топливо составляют основу роста. Проекты возобновляемого метанола предлагают значительный потенциал роста, однако отставание в сертификации и пробелы в инфраструктуре ограничивают краткосрочное наращивание предложения. Волатильность сырья и неравномерная политическая поддержка добавляют сложности, но устойчивые инвестиции в низкоуглеродное производство и конверсии судоходства поддерживают стабильную среднесрочную траекторию для рынка метанола.

Ключевые выводы отчета

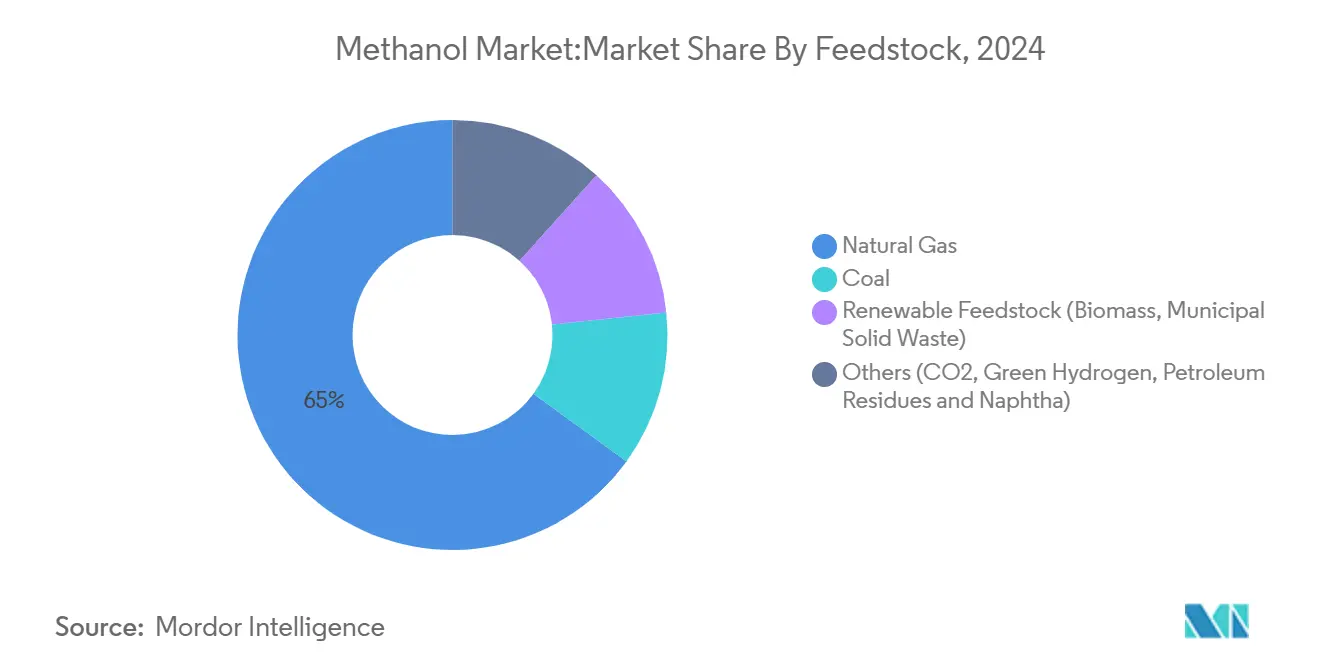

- По сырью природный газ занимал 65% доли рынка метанола в 2024 году; возобновляемое сырье прогнозируется как самое быстрорастущее с оценочным CAGR 5,12% до 2030 года при поддержке более 210 заявленных проектов.

- По производным/применению энергетические применения захватили 54% доли размера рынка метанола в 2024 году и прогнозируются к расширению с CAGR 4,24% до 2030 года на фоне агрессивных заказов двухтопливных судов.

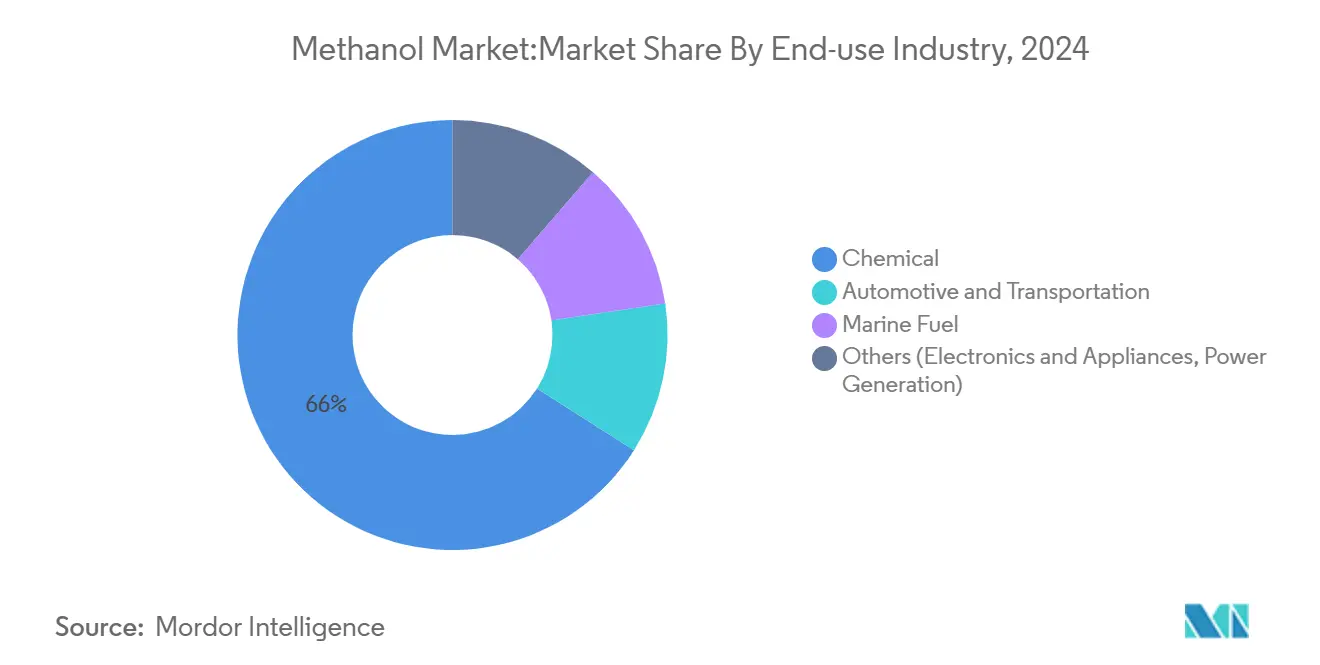

- По отраслям конечного использования химический сектор доминировал с 66% доли рынка метанола в 2024 году; автомобильный и транспортный сектор прогнозируется к достижению наивысшего CAGR 4,15% до 2030 года по мере декарбонизации судоходных линий.

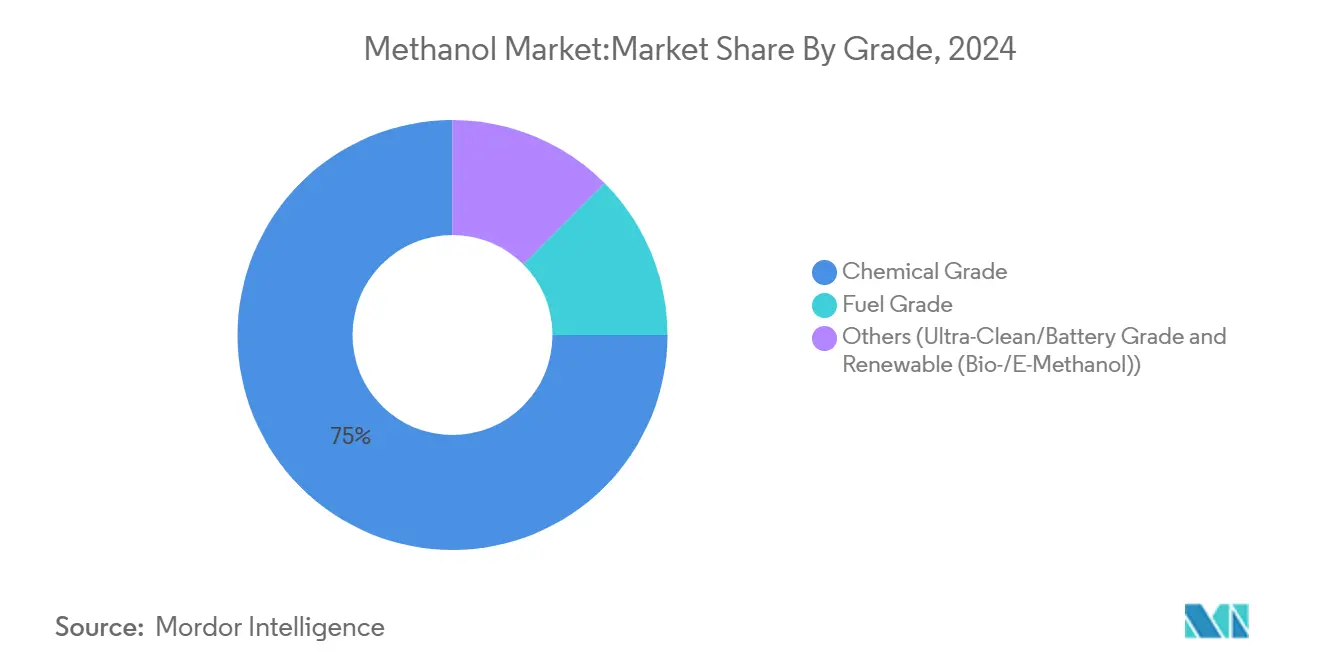

- По классу метанол химического класса занимал 75% доли размера рынка метанола в 2024 году; метанол топливного класса прогнозируется к росту с CAGR 4,04% до 2030 года при поддержке целевых показателей выбросов ИМО.

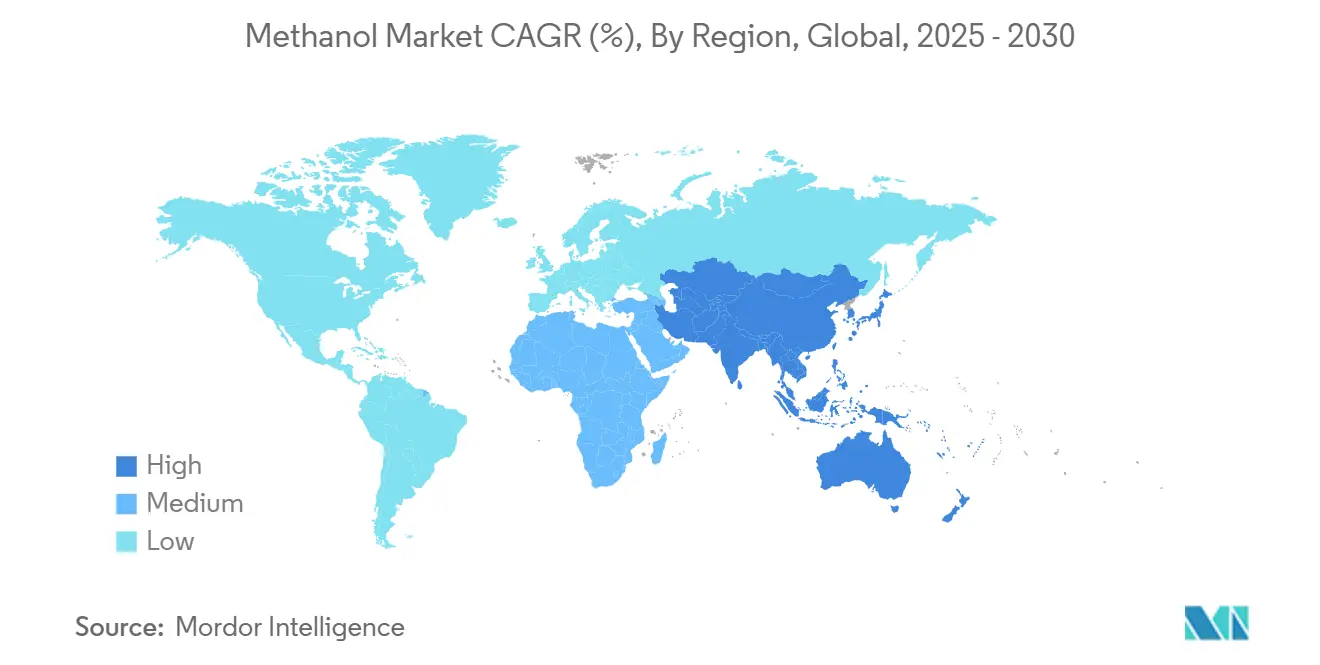

- По географии Азиатско-Тихоокеанский регион лидировал с 78% долей размера рынка метанола в 2024 году и прогнозируется к обеспечению самого быстрого CAGR 3,86% к 2030 году, используя низкозатратный сланцевый газ и экспортно-ориентированные добавления мощностей.

Тенденции и аналитика глобального рынка метанола

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Расширение нефтехимических мощностей в Китае, США и развивающихся странах Азии | +1.40% | Китай, Соединенные Штаты, Юго-Восточная Азия | Среднесрочный период (2-4 года) |

| Переход морского сектора на низкоуглеродное топливо - принятие зеленого метанола глобальными перевозчиками | +1.20% | Глобальные морские торговые пути | Долгосрочный период (≥ 4 лет) |

| Государственные мандаты на смешанное топливо в АСЕАН и ЛАТАМ, продвигающие метанольный бензин и ДМЭ | +0.60% | Индонезия, Аргентина, Бразилия, Таиланд | Краткосрочный период (≤ 2 лет) |

| Увеличение использования метанола в производстве олефинов | +0.50% | Китай, Южная Корея, Ближний Восток | Долгосрочный период (≥ 4 лет) |

| Дефицит целевого пропилена, укрепляющий спрос на метанольные маршруты на Ближнем Востоке | +0.40% | Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение нефтехимических мощностей в Китае, США и развивающихся странах Азии

Рекордная переработка нефти 14,8 миллиона баррелей в день на китайских интегрированных комплексах в 2024 году повысила спрос на метанол, поскольку нефтепереработчики поворачиваются к химическому сырью[1]U.S. Energy Information Administration, "China sets record refinery runs," eia.gov . Одновременно специально построенные американские "мега-мега" заводы метанола нацелены на обслуживание китайских MTO установок, создавая транстихоокеанскую цепочку создания стоимости, которая перестраивает традиционные торговые потоки. Развивающиеся азиатские производители копируют эту модель с несколькими инвестициями в производство метанола из угля в стадии строительства. Эти проекты коллективно повышают региональную самодостаточность, однако они также удерживают дополнительный спрос прочно привязанным к основам рынка метанола. Ожидается, что эта динамика добавит около 8 миллионов тонн нового потребления к 2030 году, закрепив центральность Азиатско-Тихоокеанского региона для глобальных балансов.

Переход морского сектора на низкоуглеродное топливо

Метанол вытеснил СПГ как ведущее альтернативное топливо для новостроек в 2023 году, когда было заказано 138 судов, способных работать на метаноле, против 130 судов, готовых к СПГ. В начале 2025 года портфель заказов увеличился еще на 23 судна, и крупные перевозчики, такие как Maersk, теперь нацелены на 25 двухтопливных контейнеровозов на воде к 2027 году, потенциально снижая 1,5 миллиона тCO₂ ежегодно. Возобновляемый метанол может сократить выбросы парниковых газов жизненного цикла до 95%, что соответствует руководящим принципам интенсивности жизненного цикла ИМО 2024 года. Быстрые темпы обязательств по судам превысили реализованное предложение топлива, поддерживая твердые ожидания спроса и укрепляя долгосрочное притяжение на рынок метанола.

Государственные мандаты на смешанное топливо в АСЕАН и ЛАТАМ

Индонезия внедрила свой мандат на биодизель B40 в январе 2025 года, увеличив выделенные объемы биодизеля до 15,6 миллиона кл с 12,9 миллиона кл в 2024 году. Связанное увеличение производства FAME материально повышает региональное потребление метанола. Джакарта оценивает, что более высокое смешивание может сэкономить 9,1 миллиарда долларов США в расходах на импорт при сокращении 41,46 миллиона тCO₂. Пересмотренный закон Аргентины о биотопливе, нацеленный на 1,65 миллиарда л биодизеля в 2024 году, также повышает спрос на метанольное сырье[2]USDA Foreign Agricultural Service, "Argentina Biofuels Annual," fas.usda.gov . В совокупности такие мандаты вводят политически обусловленные коридоры роста, которые диверсифицируют потребление за пределы нефтехимического ядра.

Увеличение использования метанола в производстве олефинов

Маршруты MTO и метанол-пропилен (MTP) подрывают доминирование крекинга нафты. Ожидается, что китайские линии производства олефинов из угля будут расширяться на 2-3% ежегодно с 2024 года, в то время как южнокорейский комплекс S-Oil Shaheen добавит 3,2 миллиона тонн химикатов на потоке в 2026 году, интегрируя технологии FCC и паровой крекинг. Ближневосточные производители оценивают метанольные маршруты по мере сужения маржи PDH на фоне нарушений логистики пропана. Эти разработки призваны повысить конверсионный спрос, структурно связывая безопасность поставок олефинов с здоровьем рынка метанола.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -0.80% | Европа, Восточная Азия | Краткосрочный период (≤ 2 лет) |

| Медленные рамки сертификации зеленого метанола, ограничивающие соглашения о поставках | -0.50% | Глобальный | Среднесрочный период (2-4 года) |

| Опасное воздействие на здоровье | -0.30% | Густонаселенные промышленные центры по всему миру | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Цены на природный газ резко колебались в 2024 году из-за геополитической напряженности, затронувшей европейские и азиатские бенчмарки СПГ, повышая расходы на производство метанола в регионах, зависимых от импорта[3]World Bank, "Commodity Markets Outlook October 2024," worldbank.org . Производители без гарантированного поставления газа, особенно в Европе, столкнулись со сжатыми маржами по сравнению с заводами в Северной Америке и на Ближнем Востоке. Рынок метанола остается подверженным этим колебаниям, поскольку природный газ все еще составляет 65% сырья. Волатильность также усложняет инвестиционные решения для новых мощностей и затрудняет ценовую прозрачность для покупателей ниже по течению. Хотя стратегии хеджирования и интеграции частично компенсируют риск, постоянная нестабильность сдерживает краткосрочные перспективы роста.

Медленные рамки сертификации зеленого метанола

Схема REDcert-EU сообщила только о 48 т сертифицированного метанола в 2023 году, драматическое падение с 9497 т в 2022 году. Узкие места сертификации сдерживают покупателей, которым требуются проверяемые данные о выбросах, особенно в морском секторе, где растут расходы на соблюдение требований. Хотя ИМО выпустила руководящие принципы жизненного цикла в 2024 году, региональные расхождения в критериях все еще препятствуют гармонизации. Инвесторы остаются осторожными, замедляя санкционирование проектов и задерживая поставки на оживленный, но требовательный к достоверности рынок метанола. Более быстрая стандартизация необходима для раскрытия полного потенциала возобновляемых объемов.

Сегментный анализ

По сырью: доминирование природного газа сталкивается с вызовом возобновляемых источников

Природный газ составлял 65% от общего сырья в 2024 году. Надежная добыча сланца в регионах Haynesville и Permian поддерживает конкурентоспособный по стоимости выпуск, обеспечивая надежное предложение для размера рынка метанола. Возобновляемые пути - биометанол и электрометанол - вместе представляют 210 заявленных проектов с потенциальной мощностью 35,7 миллиона т к 2030 году, сигнализируя о зарождающемся сдвиге в индустрии метанола.

Прогнозируется, что природный газ останется основным сырьем до 2030 года, но его доля постепенно сокращается, поскольку сертифицированные зеленые альтернативы получают премии от судоходных и химических клиентов. Рынок метанола выигрывает от этого двухтрекового роста: традиционные игроки капитализируют преимущество сырья, в то время как ранние принявшие возобновляемые технологии получают более высокие маржи и дифференциацию бренда.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По производным/применению: энергетические применения изменяют ландшафт спроса

Энергетические применения - включая MTO, смешивание с бензином и морское топливо - захватили 54% потребления в 2024 году, подчеркивая их влияние на динамику рынка метанола. Один только бум метанол-олефины в Китае поглотил дополнительные 4 миллиона т в 2024 году, укрепляя притяжение региона на глобальную торговлю.

Хотя в настоящее время скромный по тоннажу, спрос на морское топливо занимает значительную долю. Двухтопливный тоннаж в заказе подразумевает дополнительные 7 миллионов т годового спроса на бункерное топливо к 2030 году, указывая, что размер рынка метанола для морских применений может сравниться с существующими энергетическими применениями. Универсальность метанола в топливе и химикатах таким образом сглаживает циклические колебания, повышая устойчивость сектора.

По отраслям конечного использования: химический сектор сохраняет стратегическое значение

Химический сектор потреблял 66% глобального метанола в 2024 году, возглавляемый формальдегидом, уксусной кислотой и производными олефинов. Несмотря на всплеск в энергетических применениях, установленные цепочки создания стоимости ниже по течению обеспечивают первенство сектора. Партнерство BASF с Acies Bio по подаче возобновляемого метанола на ферментационные платформы иллюстрирует поворот сектора к устойчивым входам.

Растущие требования к циркулярности и спрос на специальные химикаты поддерживают интегральность химического сектора в рынок метанола. Даже при росте энергетических применений широта химических производных обеспечивает базовый спрос, поддерживая утилизацию мощностей и поддерживая инвестиции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу: химический класс сохраняет лидерство на рынке

Метанол химического класса занимал 75% доли в 2024 году. Сила происходит от установленных спецификаций для синтеза ниже по течению. Метанол топливного класса, поддерживаемый поглощением судоходства и мандатами биотоплива, настроен на более быстрое расширение. Доля рынка метанола премиальных низкоуглеродных классов остается небольшой, но растет быстро по мере улучшения сертификаций. Аккредитация ISCC CFC компании Fairway Methanol в апреле 2024 года является примером раннего успеха, повышающего доверие покупателей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал командные 78% глобального потребления метанола в 2024 году, равные почти 90 400 килотоннам. Строительство китайских производств олефинов из угля, развертывание биодизеля B40 в Индонезии и запланированные добавления мощностей в Юго-Восточной Азии закрепляют региональное лидерство. Размер рынка метанола в Азиатско-Тихоокеанском регионе прогнозируется к росту с CAGR 3,86% к 2030 году, поскольку новые узлы спроса от судоходства и возобновляемого топлива дополняют нефтехимические требования. Региональное ценообразование остается тесно привязанным к китайскому импортному паритету, делая область барометром глобальных настроений.

Роль Северной Америки в рынке метанола претерпевает трансформацию. Обильный сланцевый газ поддерживает волну экспортно-ориентированных проектов, типичным представителем которых является комплекс Lake Charles Methanol стоимостью 3,2 миллиарда долларов США в Луизиане. Производство в США, когда-то в основном для отечественного формальдегида, теперь прямо нацелено на азиатских покупателей MTO, перестраивая торговые коридоры и обеспечивая арбитражные возможности.

Европа и Ближний Восток иллюстрируют расходящиеся стратегии. Европа направляет инвестиции в электрометанол для соответствия целям "Fit for 55", с проектами, такими как испанский завод Forestal del Atlántico, нацеленный на судоходные бункеры. Напротив, Ближний Восток удваивает ставки на традиционные установки на основе природного газа, используя преимущество сырья для поставок в Азию. Вместе эти регионы формируют все более раздваивающийся рынок метанола: одна сторона гонится за низкоуглеродными премиями, другая максимизирует лидерство по стоимости.

Конкурентная среда

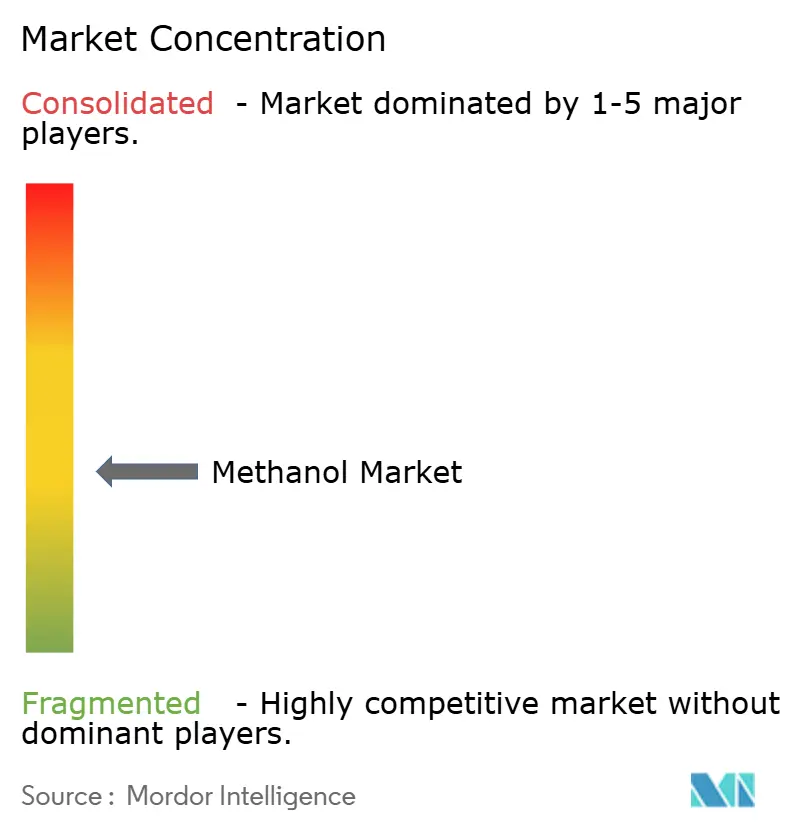

Глобальный рынок метанола умеренно фрагментирован, при этом пять крупнейших поставщиков составляют оценочные 43% совокупного производства. Приобретение активов метанола OCI Global компанией Methanex за 2,05 миллиарда долларов США в сентябре 2024 года материально укрепило ее портфель и ввело синергии интеграции аммиака. Сделка подчеркивает масштаб как конкурентный рычаг, побуждая соперников пересмотреть возможности партнерства.

Стратегическая дифференциация поворачивается к устойчивости. Сотрудничество BASF и Envision Energy по производству электрометанола с использованием зеленого водорода подчеркивает премию, прикрепленную к сертифицированным низкоуглеродным молекулам. Исследование Pre-FEED по улавливанию углерода Methanex с Entropy в Medicine Hat нацелено на сокращение 400 тCO₂ в день, дополнительно выделяя выбросы как мерило для конкурентного позиционирования.

Региональные игроки также активны. COSCO SHIPPING завершила первую крупномасштабную операцию бункеровки метанола в Китае в январе 2024 года, переходя от груза к предоставлению услуг. Эта диверсификация расширяет потоки доходов и более глубоко встраивает производителей в цепочку создания стоимости ниже по течению. В целом, конкуренция интенсифицируется вокруг безопасности сырья, углеродных полномочий и интеграции ниже по течению, а не чистой мощности.

Лидеры индустрии метанола

-

Methanex Corporation

-

OCI

-

Proman

-

SABIC

-

Ningxia Baofeng Energy Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Ноябрь 2024: BASF заключила партнерство с Acies Bio для использования технологии ферментации на основе возобновляемого метанола для производства ингредиентов, используемых в продуктах личной гигиены, согласовывая устойчивость со стоимостью специальных химикатов. Ожидается, что это сотрудничество будет стимулировать инновации на рынке метанола.

- Сентябрь 2024: Methanex завершила соглашение на 2,05 миллиарда долларов США по приобретению активов метанола у OCI Global, укрепляя свою позицию как ведущего мирового маркетера метанола. Ожидается, что это приобретение усилит рыночное влияние Methanex и будет способствовать дальнейшей консолидации на глобальном рынке метанола.

Область применения отчета по глобальному рынку метанола

Метанол - это прозрачное жидкое химическое вещество, используемое в многочисленных продуктах, включая пластики, краски, косметику и топливо. Это также энергетический ресурс, используемый в морском, автомобильном и электроэнергетическом секторах. Это развивающийся возобновляемый энергетический ресурс с экологическими и экономическими преимуществами, которые делают его эффективным альтернативным топливом для питания транспортных средств и судов, приготовления пищи и отопления домов.

Рынок метанола сегментирован по применению (традиционные химические вещества (формальдегид, уксусная кислота, растворитель, метиламин, другие традиционные химикаты (метил-трет-бутиловый эфир (МТБЭ))), энергетические применения (метанол-олефины (MTO), метил-трет-бутиловый эфир (МТБЭ), смешивание с бензином, диметиловый эфир (ДМЭ), биодизель), и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Природный газ |

| Уголь |

| Возобновляемое сырье (биомасса, твердые бытовые отходы) |

| Другие (CO2, зеленый водород, нефтяные остатки и нафта) |

| Традиционные химические вещества | Формальдегид |

| Уксусная кислота | |

| Растворитель | |

| Метиламин | |

| Другие традиционные химикаты | |

| Энергетические применения | Метанол-олефины (MTO) |

| Метил-трет-бутиловый эфир (МТБЭ) | |

| Смешивание с бензином | |

| Диметиловый эфир (ДМЭ) | |

| Биодизель |

| Автомобильная и транспортная |

| Химическая |

| Морское топливо |

| Другие (электроника и бытовая техника, энергогенерация) |

| Химический класс |

| Топливный класс |

| Другие (ультрачистый/аккумуляторный класс и возобновляемый (био-/электрометанол)) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Вьетнам | |

| Таиланд | |

| Индонезия | |

| Малайзия | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Турция | |

| Россия | |

| Страны Северной Европы | |

| Испания | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Катар | |

| Объединенные Арабские Эмираты | |

| Иран | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По сырью | Природный газ | |

| Уголь | ||

| Возобновляемое сырье (биомасса, твердые бытовые отходы) | ||

| Другие (CO2, зеленый водород, нефтяные остатки и нафта) | ||

| По производным/применению | Традиционные химические вещества | Формальдегид |

| Уксусная кислота | ||

| Растворитель | ||

| Метиламин | ||

| Другие традиционные химикаты | ||

| Энергетические применения | Метанол-олефины (MTO) | |

| Метил-трет-бутиловый эфир (МТБЭ) | ||

| Смешивание с бензином | ||

| Диметиловый эфир (ДМЭ) | ||

| Биодизель | ||

| По отраслям конечного использования | Автомобильная и транспортная | |

| Химическая | ||

| Морское топливо | ||

| Другие (электроника и бытовая техника, энергогенерация) | ||

| По классу | Химический класс | |

| Топливный класс | ||

| Другие (ультрачистый/аккумуляторный класс и возобновляемый (био-/электрометанол)) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Вьетнам | ||

| Таиланд | ||

| Индонезия | ||

| Малайзия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Турция | ||

| Россия | ||

| Страны Северной Европы | ||

| Испания | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Катар | ||

| Объединенные Арабские Эмираты | ||

| Иран | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка метанола?

Рынок метанола достиг 115,90 миллиона тонн в 2025 году и прогнозируется к росту до 138,79 миллиона тонн к 2030 году, подразумевая CAGR 3,67%.

Какой регион доминирует в глобальном потреблении метанола?

Азиатско-Тихоокеанский регион лидирует с 78% глобального спроса в 2024 году, движимый в основном расширением производства олефинов из метанола в Китае и мандатами на биодизель в Индонезии.

Почему метанол набирает популярность как морское топливо?

Метанол может сократить выбросы парниковых газов жизненного цикла до 95% при производстве из возобновляемых источников, соответствуя руководящим принципам интенсивности выбросов ИМО 2024 года и побуждая к быстрому принятию в заказах двухтопливных судов.

Какую роль играет природный газ в производстве метанола?

Природный газ обеспечивал 65% сырья для метанола в 2024 году, обеспечивая низкозатратное производство в регионах с обильными сланцевыми ресурсами, таких как Северная Америка.

Последнее обновление страницы: