Размер и доля рынка гидроксида лития

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

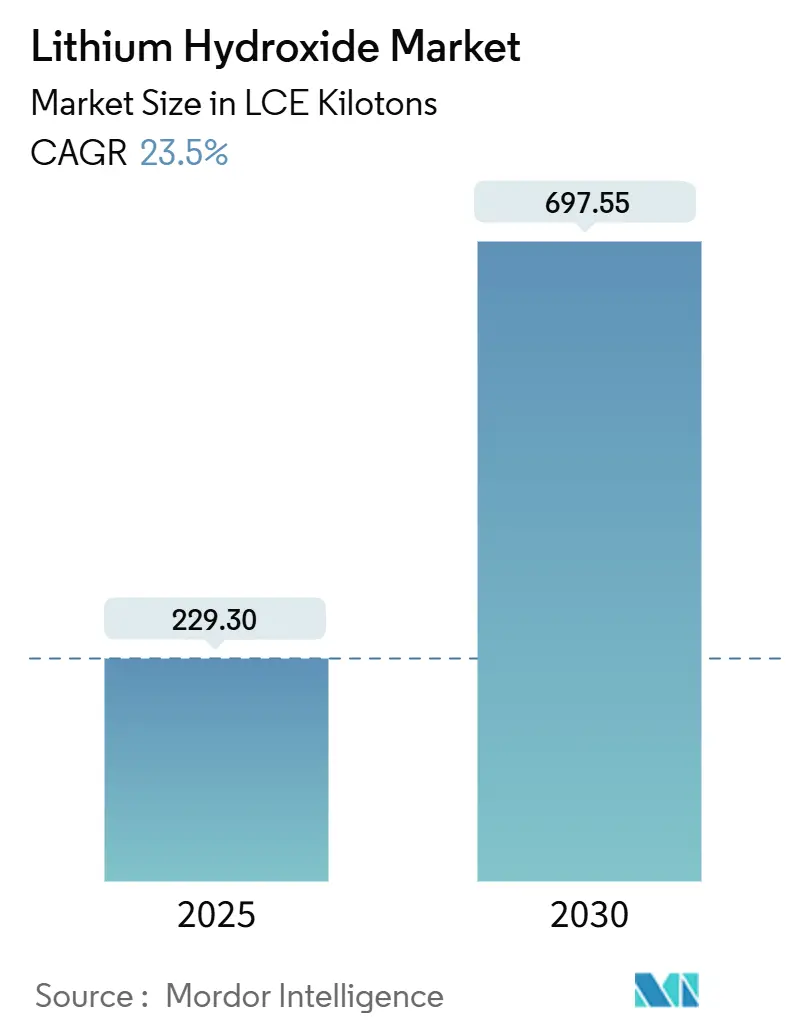

| Объем Рынка (2025) | 229.30 килотонн LCE |

| Объем Рынка (2030) | 697.55 килотонн LCE |

| Темп роста (2025 - 2030) | 23.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гидроксида лития от Mordor Intelligence

Размер рынка гидроксида лития оценивается в 229,30 тыс. тонн LCE в 2025 году и, как ожидается, достигнет 697,55 тыс. тонн LCE к 2030 году при CAGR 23,5% в течение прогнозного периода (2025-2030 гг.). Усиливающаяся конкуренция за батарейные химикаты, быстро растущие продажи электромобилей и стремительное масштабирование технологий прямой экстракции лития (DLE) преобразуют сети поставок по всему миру. Азиатско-Тихоокеанский регион занимает крупнейшую региональную позицию с 40% мирового потребления, демонстрируя самый быстрый темп роста в 27,66% до 2030 года. Автопроизводители заключили долгосрочные контракты на закупки в 2024 году для обеспечения высокочистого сырья, а несколько производителей батарей ускорили стратегии вертикальной интеграции для защиты от колебаний цен. В то же время резкая волатильность цен на сырье - с 81 500 до 22 500 долларов США за тонну в течение 2023 года - продолжает создавать проблемы для моделей финансирования проектов.

Ключевые выводы отчета

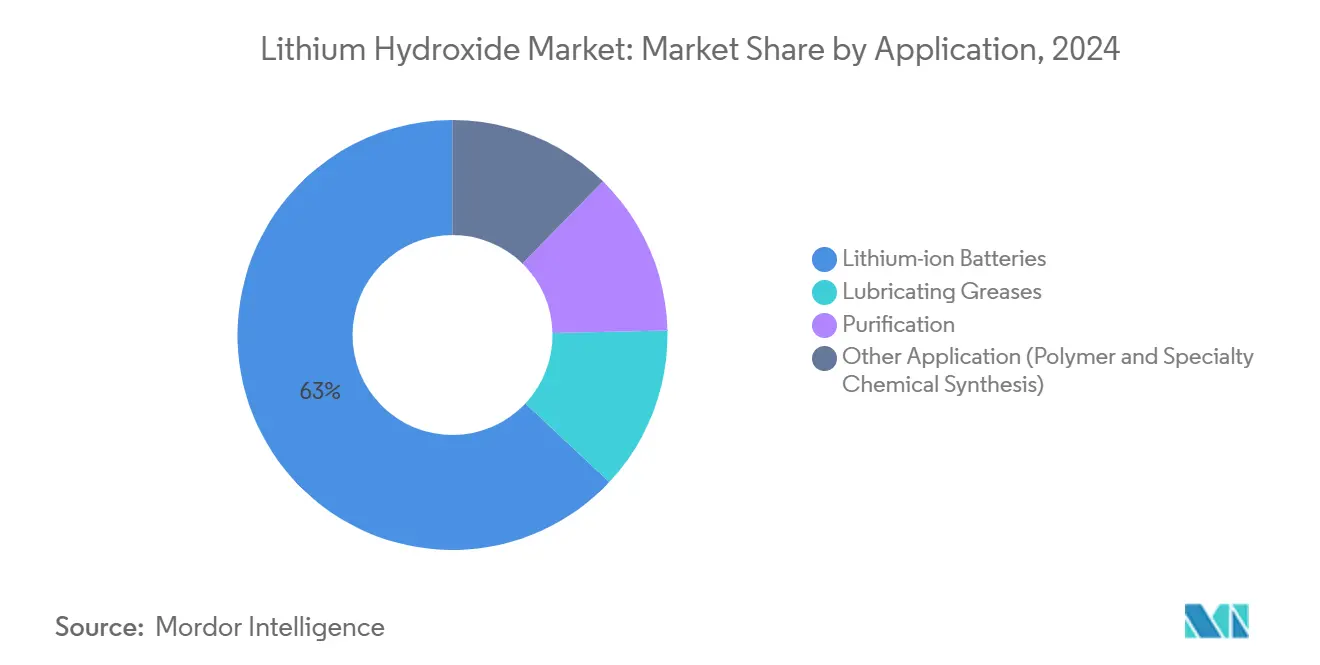

- По применению литий-ионные батареи заняли 63% выручки 2024 года и, как прогнозируется, будут расширяться с CAGR 26,77% до 2030 года.

- По классу батарейный материал захватил 70% доли 2024 года; тот же сегмент развивается с CAGR 25,55% до 2030 года.

- По форме моногидрат лидировал с 65% производства 2024 года; безводный показывает самый быстрый CAGR 25,77% в период 2025-2030 гг.

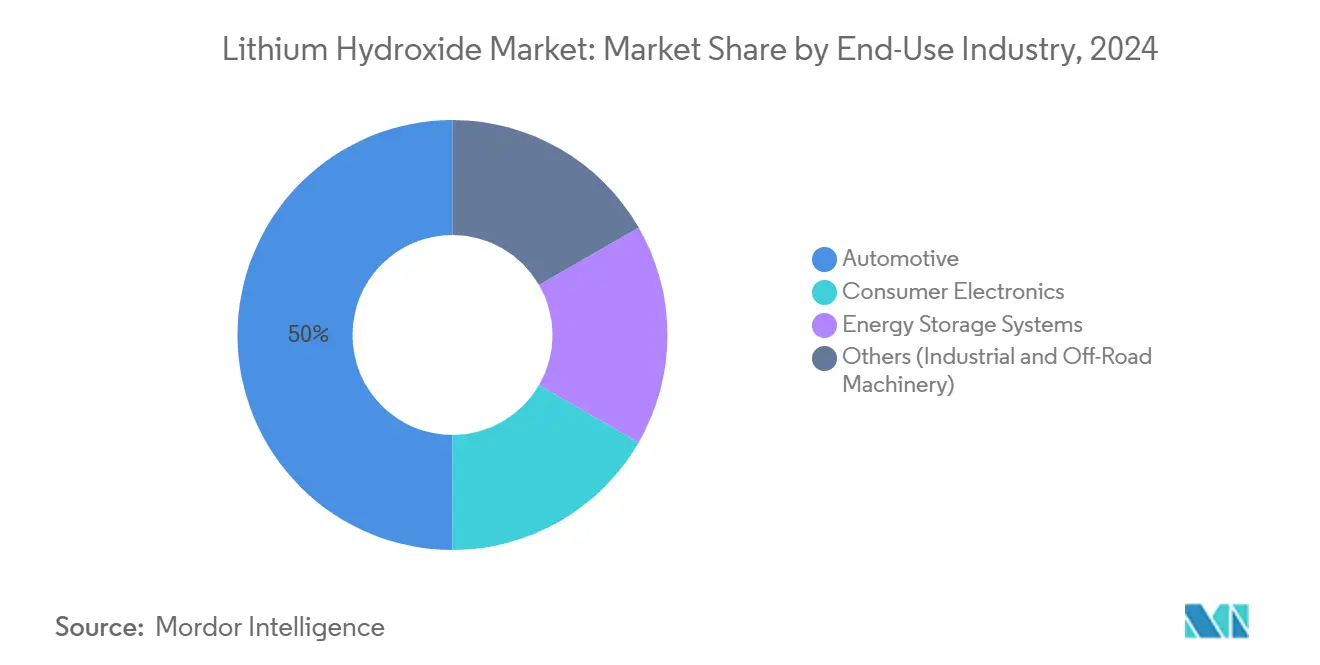

- По отрасли конечного использования автомобильная промышленность составила 50% общего объема 2024 года; системы хранения энергии растут быстрее всего с CAGR 25%.

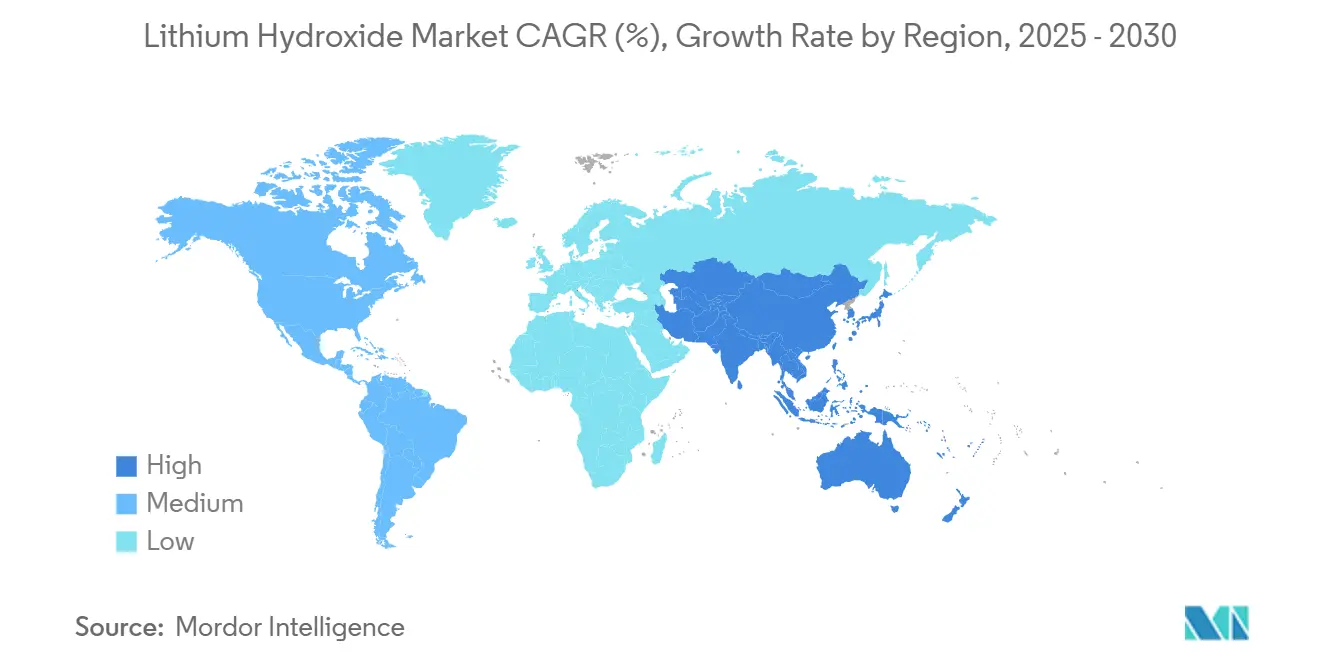

- По географии Азиатско-Тихоокеанский регион занимал 40% доли 2024 года и также показывает самый высокий CAGR 27,66% до 2030 года.

Мировые тенденции и инсайты рынка гидроксида лития

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на электромобили | +8.50% | Китай, Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Растущий спрос на электроинструменты | +2.30% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Коммерциализация прямой экстракции лития (DLE), открывающая доступ к низкозатратному сырью для гидроксида | +6.80% | Латинская Америка, Северная Америка | Среднесрочный период (2-4 года) |

| Долгосрочные контракты при поддержке OEM, снижающие риски новых мощностей по гидроксиду в Латинской Америке | +3.20% | Латинская Америка (эффект глобальной цепи поставок) | Среднесрочный период (2-4 года) |

| Государственная политика поддержки цепей поставок батарей | +5.70% | Северная Америка, Европа, Индия, Китай | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на электроинструменты

Беспроводные электроинструменты заменяют проводные альтернативы в строительстве и промышленном обслуживании, поскольку литий-ионные батареи обеспечивают более длительное время работы и превосходное соотношение мощности к весу. Производители запустили форматы элементов, оптимизированные для циклов высокого разряда, профиль, который благоприятствует богатым гидроксидом лития никель-кобальт-марганцевым катодам. Внедрение наиболее активно среди профессиональных подрядчиков в Северной Америке и Европе, где напряженные рынки труда высоко ценят прирост производительности. Непрерывное внедрение рабочих процессов информационного моделирования зданий дополнительно ускоряет проникновение беспроводных инструментов, поскольку бригадам требуется свобода передвижения на объекте. Хотя эта ниша меньше спроса на электромобили, она обеспечивает выше среднего ценовую реализацию для производителей гидроксида, поставляющих специальные катодные смеси.

Коммерциализация прямой экстракции лития (DLE), открывающая доступ к низкозатратному сырью

Успех промышленного масштаба на заводе IBAT в Юте с использованием модульных адсорбционных колонн продемонстрировал 80-90% извлечение лития за часы по сравнению с месяцами, необходимыми для традиционного испарения из прудов. Проект ATLiS в Калифорнии получил условную гарантию займа на 1,36 млрд долларов США для поставки 20 000 т/год гидроксида лития из геотермального рассола, подтверждая уверенность кредиторов в масштабируемости DLE[1]U.S. Department of Energy, "Conditional Commitment for Project ATLiS," energy.gov . Более высокие выходы снижают капиталоемкость на тонну и позволяют работать в регионах с дефицитом воды, поскольку многие варианты ионного обмена и мембранные потребляют меньше подпиточной воды, чем прудовые системы. Эта экономика укрепляет долгосрочный прогноз предложения для рынка гидроксида лития, одновременно сокращая экологический след.

Долгосрочные контракты при поддержке OEM, снижающие риски новых мощностей в Латинской Америке

Автопроизводители расширили прямое участие в апстримных сделках в течение 2024 года для закрепления объемов и видимости затрат. Многолетнее соглашение об офтейке Hyundai с Ganfeng, приобретение Rio Tinto Arcadium Lithium за 6,7 млрд долларов США и последующие инвестиции в 2,5 млрд долларов США в аргентинскую шахту иллюстрируют стратегический поворот. Обязывающие обязательства улучшают банкабельность проектного финансирования, сокращают периоды окупаемости и поддерживают более крупные установки, способные достичь эффекта масштаба - факторы, которые совместно расширяют рынок гидроксида лития.

Государственная политика поддержки цепей поставок батарей

Финансирование государственного сектора решительно сдвинулось в сторону локализованных батарейных экосистем. Министерство энергетики США выделило 725 млн долларов США на гранты по переработке батарейных материалов и отдельные 88 млн долларов США на исследования передовых транспортных средств в 2025 году. Схема Индии по производству электромобилей предоставляет льготные импортные пошлины автопроизводителям, инвестирующим 500 млн долларов США в новые заводы электромобилей при условии 50% внутренней добавленной стоимости[2]Investment Policy Monitor, "Incentives for EV Infrastructure," investmentpolicy.unctad.org . С другой стороны, проект экспортных ограничений Китая на батарейные и литиевые технологии переработки подчеркивает геополитическую чувствительность и может усилить региональную диверсификацию поставок. В целом эти политические шаги поощряют апстримные инвестиции и ускоряют кривую установленных мощностей рынка гидроксида лития.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты | -4.20% | Глобально | Среднесрочный период (2-4 года) |

| Волатильность цен на сырье, препятствующая финансированию проектов | -3.80% | Глобально (выше на развивающихся рынках) | Краткосрочный период (≤ 2 лет) |

| Растущие опасения относительно токсичности | -2.10% | Европа, Северная Америка, развитые рынки АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты

Заводы батарейного гидроксида лития требуют сложного контроля примесей и дорогостоящих схем кристаллизации. Albemarle приостановила расширение своего предприятия Kemerton в Австралии, сократив планируемую номинальную мощность вдвое и сократив штат на объекте на 40%. Многолетние периоды окупаемости, строгое экологическое лицензирование и ограниченный пул гидрометаллургических талантов поддерживают высокие барьеры входа и замедляют динамику нового строительства, особенно в регионах с повышенными энергетическими тарифами.

Волатильность цен на сырье, препятствующая финансированию проектов

Цены на гидроксид лития упали на 72% в течение 2023 года. Руководство по капитальным затратам Albemarle снизилось с 2,1 млрд долларов США в 2023 году до 1,6-1,8 млрд долларов США на 2024 год, и фирма сообщила о чистом убытке в 188 млн долларов США во втором квартале 2024 года по сравнению с прибылью в 650 млн долларов США год назад. Такие колебания приводят к более широким ставкам дисконтирования, используемым кредиторами, и заставляют разработчиков откладывать окончательные инвестиционные решения. Если инвестиционный разрыв сохранится, рынок гидроксида лития может столкнуться с дефицитом предложения в середине десятилетия, когда проникновение электромобилей снова ускорится, создавая еще одну петлю обратной связи ценовых всплесков и проектных бумов.

Сегментный анализ

По применению: батарейный сегмент укрепляет доминирование

Литий-ионные батареи генерировали 63% спроса 2024 года и, как прогнозируется, будут расширяться с CAGR 26,77% до 2030 года. Только этот сегмент составляет наибольшую долю размера рынка гидроксида лития и обеспечивает самый высокий приростный тоннаж. Ориентированные на дальность химические составы, такие как никель-кобальт-марганец (NCM) и никель-кобальт-алюминий (NCA), требуют гидроксида лития для синтеза, а не карбоната, закрепляя структурный спрос. Напротив, смазочные материалы, системы очистки воздуха и специальный синтез остаются стабильными, но скромными вкладчиками. Растущие мандаты по переработке в Европейском союзе, как ожидается, создадут вторичный канал поставок позже в прогнозном периоде, смягчая, но не замещая первичный спрос.

Развертывания хранения энергии формируют наиболее быстро растущее под-применение. Крупномасштабные батарейные фермы, связанные с возобновляемыми активами, нуждаются в химических составах с длинным циклом жизни. Проекты, такие как многогигаватт-часовые установки Калифорнии, все чаще указывают богатые никелем катоды, усиливая потребление гидроксида. По мере снижения затрат, меньшие коммерческие и промышленные системы за счетчиком присоединяются к набору возможностей, обеспечивая рынку гидроксида лития сохранение диверсифицированного двигателя роста в стационарных и мобильных областях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу: премии за чистоту батарейного класса расширяются

Материал батарейного класса удерживал командующую долю 70% в 2024 году и показывает прогнозируемый CAGR 25,55%, самый высокий в этой сегментации. Строгий контроль примесей натрия, кальция и тяжелых металлов поддерживает ценовые дифференциалы над техническим классом. Производители, такие как Livent, инвестировали в дополнительные модули перекристаллизации и ионного обмена для достижения менее 100 ppm совокупных лимитов примесей. Эти инвестиции повышают капиталоемкость, но также углубляют конкурентные рвы. Технический класс обслуживает рынки смазочных материалов и керамики, где пороги толерантности более свободны, в то время как промышленный класс обращается к очистке воды и выборочным маршрутам синтеза.

Доля рынка гидроксида лития для батарейного класса будет продолжать расти, поскольку спецификационные листы OEM удлиняются. Конструкции следующего поколения твердотельных и высокосиликонных анодов полагаются на точную стехиометрию и ультранизкое содержание влаги, факторы, которые усиливают качественные премии. Производители с вертикально интегрированным сырьем рассола или твердых пород плюс собственной очисткой лучше всего расположены для захвата этого пула маржи.

По форме: моногидрат сохраняет лидерство; безводный ускоряется

Моногидрат (LiOH·H₂O) контролировал 65% производства в 2024 году из-за своей относительной стабильности и негигроскопичной природы во время транспортировки[3]ScienceDirect, "Lithium Hydroxide - an overview," sciencedirect.com . Производство обычно включает реакцию карбоната лития с гидроксидом кальция, давая кристаллы с примерно 57% активного содержания LiOH. Безводный материал, свободный от структурной воды, содержит больше LiOH на единицу веса и предпочтителен для чувствительных к влаге рецептов катода или электролита. Хотя его сложнее производить, он растет с CAGR 25,77% до 2030 года, опережая моногидрат по мере роста спроса на передовые химические составы элементов.

Процессные инновации облегчают гибкое преобразование между формами, позволяя заводам поворачивать выходную смесь в соответствии с книгами заказов. В период 2025-2027 гг. несколько китайских и южнокорейских нефтеперерабатывающих заводов планируют проекты по устранению узких мест, направленные на более высокие выходы безводного, расширяя варианты поставок для рынка гидроксида лития.

По отрасли конечного использования: автомобильная промышленность лидирует, хранение энергии мчится вперед

Автомобильные OEM потребляли 50% тоннажа 2024 года, отражая растущие продажи единиц электромобилей и растущие средние емкости батарей. Производители автомобилей встраивают поставки лития в общие стратегии электрификации, при этом Albemarle, SQM и Ganfeng все заключают многолетние соглашения о поставках с глобальными брендами. Потребительская электроника, охватывающая смартфоны, ноутбуки и носимые устройства, остается следующим по величине конечным пользователем, но показывает более медленный рост, поскольку плотность энергии батарейных блоков растет быстрее, чем объемы продаж устройств.

Системы хранения энергии сетевого уровня записывают самый сильный CAGR 25% до 2030 года, поддерживаемый государственными тендерными пайплайнами и целями интеграции возобновляемых источников. Производители внедорожного оборудования начинают электрифицировать горнодобывающие грузовики и сельскохозяйственную технику, тенденция, которая добавит еще одну ногу спроса во второй половине десятилетия. Вместе эти сдвиги поддерживают сильные мульти-сегментные основы для рынка гидроксида лития.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион с долей рынка гидроксида лития 40% в 2024 году получает выгоду от непревзойденных производственных мощностей элементов и плотного кластера нижестоящих катодных, анодных и пакетных сборщиков. Китайские политические директивы теперь благоприятствуют внутренним поставкам, побуждая к активному развитию внутренних солевых озерных рассолов, а также зарубежных долевых участий, в то время как Япония и Южная Корея используют давние экспертные знания в области материаловедения для сохранения конкурентоспособности. Индия вошла в борьбу с Национальной производственной миссией и освобождением от пошлин для критических минералов в рамках Союзного бюджета 2025-26, стимулируя местные предложения по конверсии гидроксида.

Расширение Северной Америки опирается на крупномасштабные пакеты финансирования. Грант Министерства энергетики США в 150 млн долларов США Albemarle поддерживает концентратор сподумена в Kings Mountain, способный питать 1,6 млн электромобилей ежегодно. Hyundai Motor Group и SK On одобрили завод батарейных элементов на 5 млрд долларов США в Джорджии, закрепляя региональный спрос катодов на местно произведенный гидроксид. Эти инициативы направлены на сокращение зависимости от азиатских цепей поставок и соответствие пороговым требованиям закона США о снижении инфляции.

Южная Америка остается основным центром сырья. Национальная литиевая стратегия Чили приглашает частное участие, одновременно защищая государственный надзор, а новые геологические исследования подняли расчетные запасы на 28%. Аргентина привлекла инвестиции Rio Tinto в шахту на 2,5 млрд долларов США и множественные офтейки OEM. Бразилия увидела скачок продаж электромобилей на 85% в 2024 году, возглавляемый BYD с 70% долей, намекая на будущие внутренние требования конверсии гидроксида.

Европа ускоряет мощности строгими регулированиями CO₂ и всеобъемлющими мандатами по переработке. Германия возглавляет НИОКР по катодам следующего поколения, в то время как Регулирование ЕС по батареям устанавливает минимальные квоты восстановления лития с 2025 года. Несколько заводов конверсии greenfield в Финляндии, Франции и Португалии запланированы к вводу в эксплуатацию к 2027 году, добавляя разнообразие к базе поставок рынка гидроксида лития. Толчок блока к стратегической автономии может переформировать торговые потоки, особенно если Китай введет в действие предлагаемые ограничения на экспорт технологий.

Конкурентная среда

Рынок гидроксида лития демонстрирует высоко консолидированную концентрацию, при этом топ-5 производителей контролируют более половины мировых мощностей конверсии. Albemarle внедрила интегрированную функциональную структуру в конце 2024 года и перерасставила приоритеты капитальных затрат на активы с сильными кривыми затрат, особенно в США и Чили.

Динамика консолидации усилилась, когда Rio Tinto предложила 6,7 млрд долларов США за Arcadium Lithium, объединив активы твердых пород и рассолов и прогнозируя увеличение мощности на 130% к 2028 году. Вертикальная интеграция - это еще одна определяющая тема: несколько производителей катодов теперь совместно инвестируют в апстримные линии гидроксида для обеспечения качества и объемов. Китайские фирмы среднего звена, такие как Yahua Industrial и Chengxin Lithium, подписали многолетние контракты с корейскими сборщиками батарей, отражая поворот к регионализированным отношениям поставок.

Инновации остаются ключевым дифференциатором. Производители пилотируют низкоуглеродное технологическое тепло, используя возобновляемую энергию, и изучают валоризацию побочного продукта сульфата натрия. Отдельные игроки тестируют гибридные блок-схемы DLE-конверсии, смешивающие экстракцию рассола и традиционную очистку для снижения энергоемкости, сигнализируя, что технологическое лидерство будет формировать долгосрочные маржи по всему рынку гидроксида лития.

Лидеры индустрии гидроксида лития

-

Albemarle Corporation

-

SQM S.A.

-

Ganfeng Lithium Group Co. Ltd.

-

Tianqi Lithium Corporation

-

Arcadium Lithium

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: Vulcan Energy впервые произвела моногидрат гидроксида лития (LHM) батарейного класса на своем центральном заводе оптимизации литиевого электролиза (CLEOP) во Франкфурте-на-Майне, Германия, используя процесс без ископаемого топлива.

- Январь 2024: Hyundai Motor Group подписала четырехлетнее соглашение с Ganfeng Lithium Group на поставку гидроксида лития батарейного класса со своих аргентинских операций для производства электромобилей. Ожидается, что это партнерство укрепит рынок гидроксида лития, стимулируя спрос и способствуя стабильности цепи поставок.

- Январь 2024: Livent и Allkem слились, образовав Arcadium Lithium, установив ведущего мирового производителя литиевых химикатов с расширенными возможностями производства гидроксида лития в нескольких регионах. Ожидается, что это развитие укрепит цепь поставок и будет способствовать росту рынка гидроксида лития.

Область применения глобального отчета по рынку гидроксида лития

Гидроксид лития - это неорганическое химическое соединение, состоящее из лития, водорода и кислорода. Гидроксид лития представляет собой белое кристаллическое твердое вещество с высокой растворимостью в воде. Гидроксид лития в первую очередь используется в производстве литий-ионных батарей, которые являются перезаряжаемыми батареями, обычно встречающимися в электромобилях, портативных электронных устройствах (таких как смартфоны, ноутбуки и планшеты) и системах хранения энергии. Он служит ключевым компонентом в катодном материале литий-ионных батарей, обеспечивая хранение и высвобождение электрической энергии.

Рынок гидроксида лития сегментирован по применению и географии. На основе применения рынок сегментирован на батареи, смазочные материалы, очистку и другие применения (производство полимеров). Отчет также охватывает размер рынка и прогнозы для рынка гидроксида лития в 27 странах основных регионов.

Для каждого сегмента размеры рынка и прогнозы были сделаны на основе объема (тонны LCE).

| Литий-ионные батареи |

| Смазочные материалы |

| Очистка |

| Другие применения (синтез полимеров и специальных химикатов) |

| Автомобильная промышленность |

| Потребительская электроника |

| Системы хранения энергии |

| Прочие (промышленная и внедорожная техника) |

| Батарейный класс (больше или равно 56,5% LiOH·H₂O) |

| Технический класс |

| Промышленный класс |

| Моногидрат |

| Безводный |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Страны Северной Европы | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Литий-ионные батареи | |

| Смазочные материалы | ||

| Очистка | ||

| Другие применения (синтез полимеров и специальных химикатов) | ||

| По отрасли конечного использования | Автомобильная промышленность | |

| Потребительская электроника | ||

| Системы хранения энергии | ||

| Прочие (промышленная и внедорожная техника) | ||

| По классу | Батарейный класс (больше или равно 56,5% LiOH·H₂O) | |

| Технический класс | ||

| Промышленный класс | ||

| По форме | Моногидрат | |

| Безводный | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка гидроксида лития?

Рынок оценивается в 229,30 тыс. тонн LCE в 2025 году и прогнозируется к росту до 697,55 тыс. тонн LCE к 2030 году, отражая CAGR 23,50%.

Почему гидроксид лития предпочтителен над карбонатом лития в батареях?

Высоконикелевые катоды, такие как NCM и NCA, требуют гидроксида лития для достижения более высокой плотности энергии и более быстрой зарядки, поэтому автопроизводители все чаще его предпочитают.

Как прямая экстракция лития повлияет на предложение?

Коммерческие заводы DLE достигают до 90% извлечения и более коротких времен обработки, снижая затраты и открывая ресурсы, ранее считавшиеся неэкономичными, тем самым расширяя мировое предложение.

Какой регион лидирует в росте спроса на гидроксид лития?

Азиатско-Тихоокеанский регион лидирует как по доле потребления 2024 года (40%), так и по темпу роста (CAGR 27,66% до 2030 года) благодаря своей обширной базе производства батарей.

Каковы основные вызовы, стоящие перед производителями гидроксида лития?

Высокие капитальные затраты для чистоты батарейного класса и экстремальная ценовая волатильность осложняют финансирование проектов и могут задержать расширение мощностей.

Как правительства поддерживают внутреннее производство гидроксида лития?

Меры включают многосотмиллионные гранты Министерства энергетики США для заводов переработки и льготы по пошлинам Индии для производителей электромобилей, в то время как некоторые страны, особенно Китай, рассматривают ограничения на экспорт технологий.

Последнее обновление страницы: