Размер и доля рынка лечения макулярной дегенерации

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.79 Миллиардов долларов США |

| Размер Рынка (2030) | 25.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.51% CAGR |

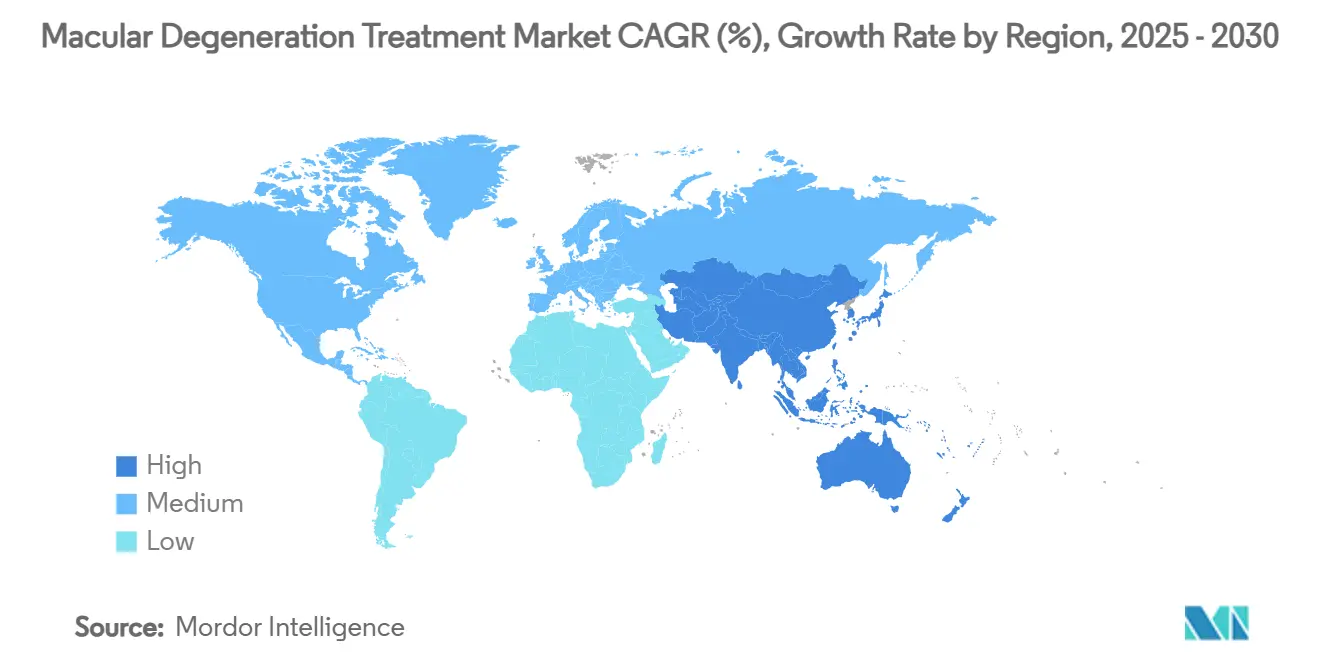

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

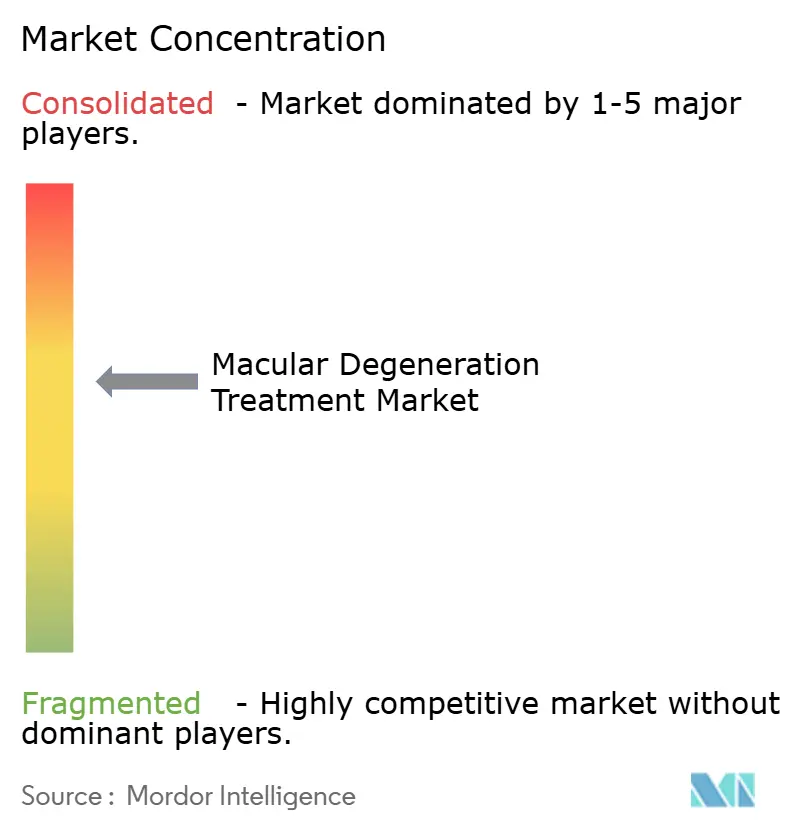

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения макулярной дегенерации от Mordor Intelligence

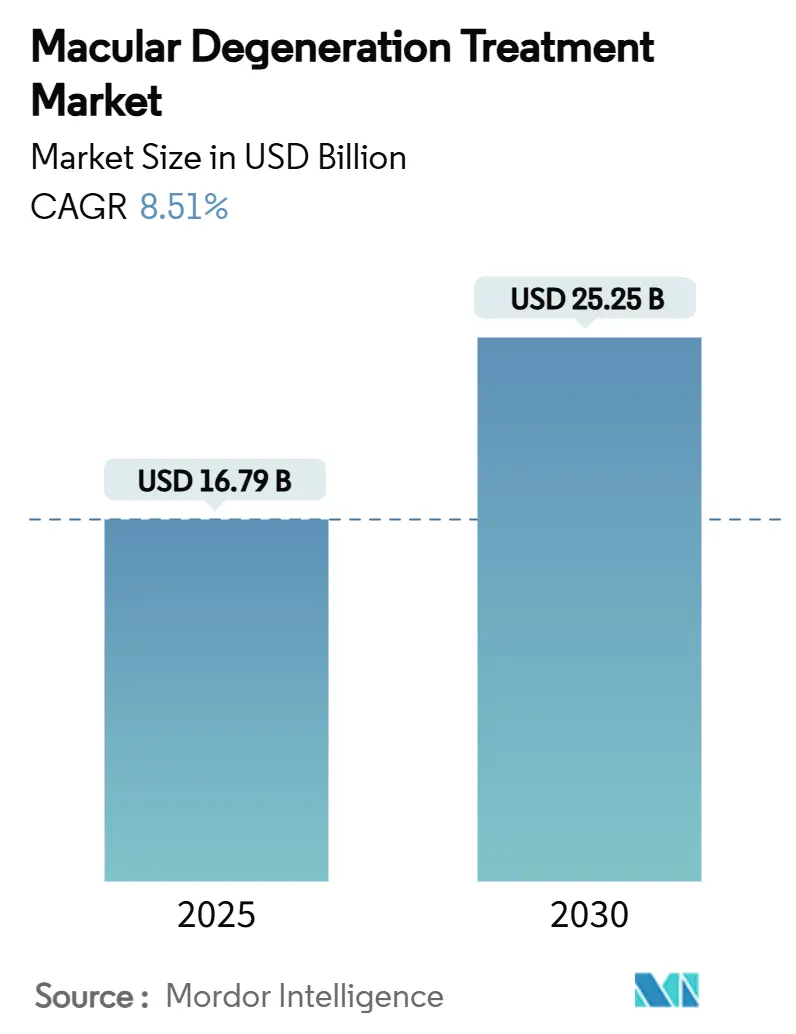

Размер рынка лечения макулярной дегенерации составляет 16,79 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 25,25 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 8,51%. Прогноз отражает демографическое старение, регулятивную поддержку прорывных препаратов и быстрое внедрение цифровой диагностики, которая выявляет заболевание раньше традиционных методов офтальмологической помощи. Повышенный спрос подкреплен на 25% более быстрым, чем старение, ростом распространенности возрастной макулярной дегенерации (ВМД), 94% чувствительностью и 99% специфичностью алгоритмов скрининга на основе ИИ, а также поворотом к ингибиторам комплементарного пути, которые открывают терапевтические возможности для географической атрофии. Генная и клеточная терапии на поздних стадиях исследований, платформы пролонгированного высвобождения и ценовая конкуренция биосимиляров преобразуют потоки доходов даже при том, что плательщики ужесточают контроль использования для сдерживания расходов на биопрепараты. В региональном разрезе США сохраняют первоочередной доступ к новым методам лечения, используя канал прорывной терапии FDA, в то время как ускоряющееся расширение возмещения в Азиатско-Тихоокеанском регионе и массивная когорта пожилых людей поддерживают самый быстрый рост по количеству единиц.

Ключевые выводы отчета

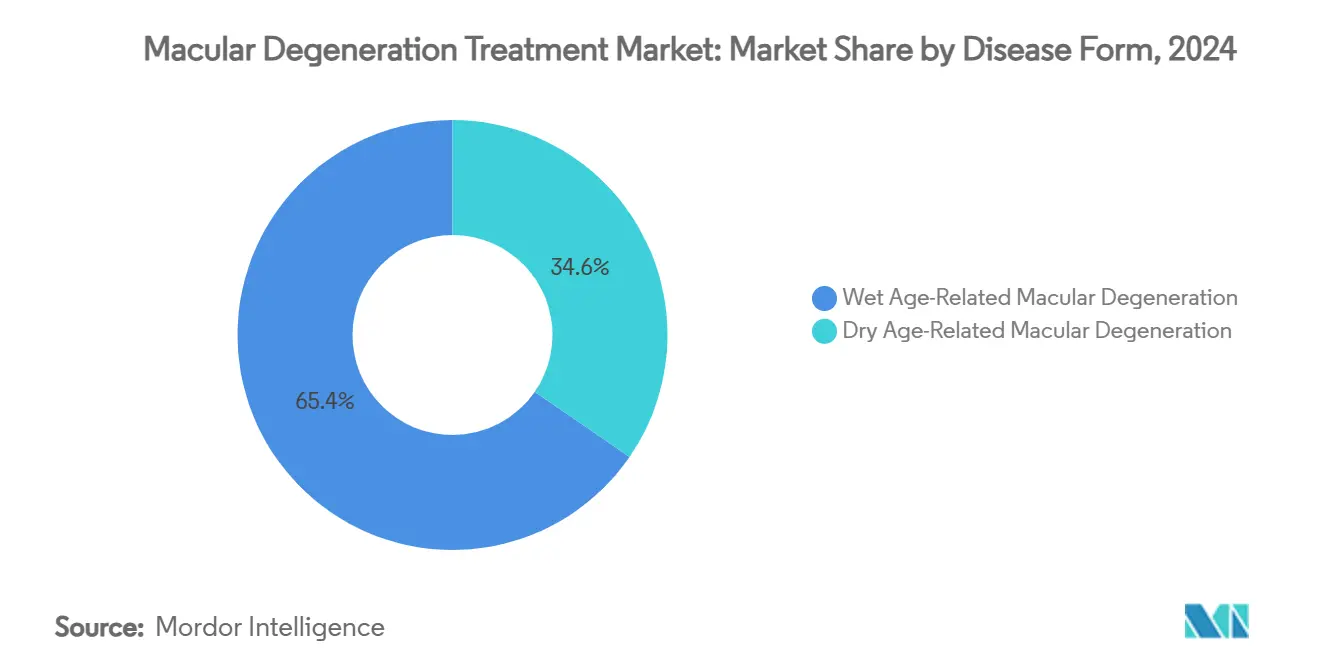

- По форме заболевания влажная ВМД занимала 65,43% доли рынка лечения макулярной дегенерации в 2024 году; сухая ВМД расширяется со среднегодовым темпом роста 10,43% до 2030 года.

- По стадии ранняя стадия ВМД представляла 72,43% размера рынка лечения макулярной дегенерации в 2024 году, тогда как промежуточная стадия ВМД растет со среднегодовым темпом роста 10,99% к 2030 году.

- По типу лечения лекарственные препараты составляли 58,97% доходов в 2024 году, в то время как сегмент устройств увеличивается со среднегодовым темпом роста 11,76% до 2030 года.

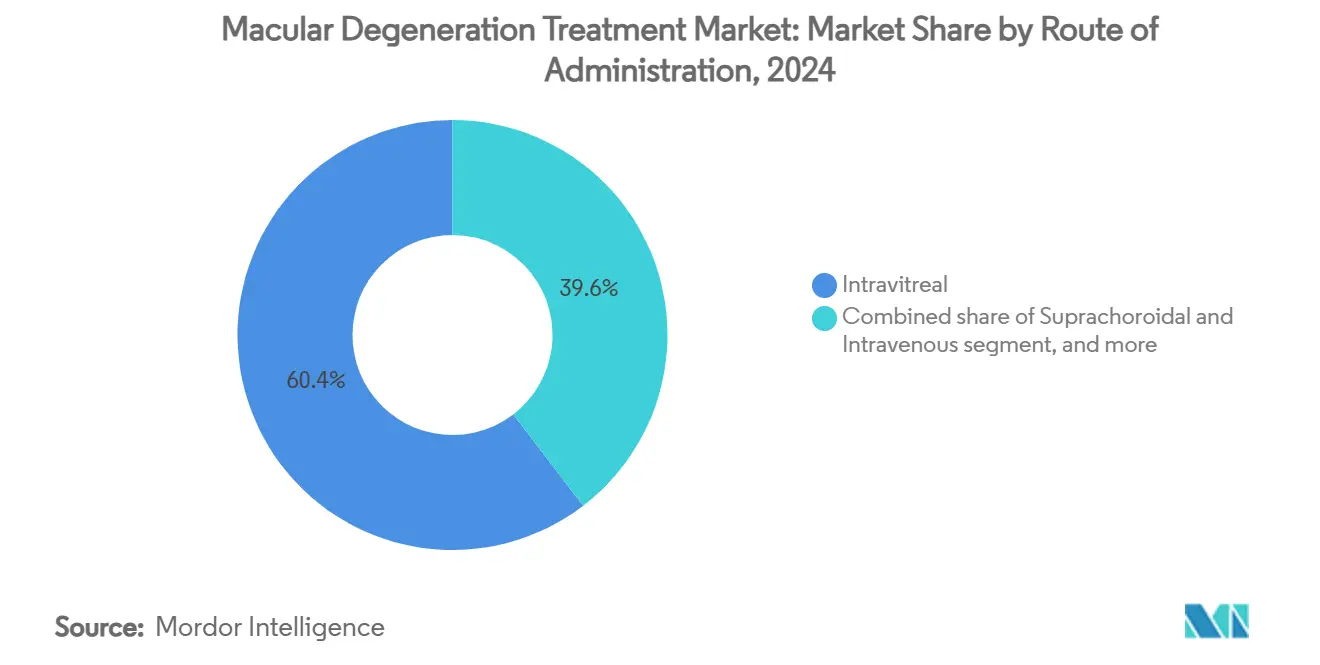

- По способу введения интравитреальные продукты составляли 60,43% доли рынка лечения макулярной дегенерации в 2024 году; супрахориоидальная доставка растет со среднегодовым темпом роста 11,56% к 2030 году.

- По каналу продаж больницы генерировали 54,32% доходов 2024 года, тогда как специализированные и розничные аптеки прогнозируются к росту со среднегодовым темпом роста 11,32% к 2030 году.

- По географии Северная Америка лидировала с 42,43% доходов 2024 года; Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 9,54% в прогнозном горизонте.

Глобальные тенденции и аналитика рынка лечения макулярной дегенерации

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность возрастных глазных расстройств | +2.1% | Глобальный, наиболее высокий в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Быстрый рост глобального гериатрического населения | +1.8% | Глобальный, сконцентрированный в Азиатско-Тихоокеанском регионе и Европе | Долгосрочный (≥ 4 лет) |

| Технологические достижения в глазной доставке лекарств | +1.4% | Северная Америка и ЕС лидируют, распространение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Сильный пайплайн поздних стадий новых терапий | +1.2% | Глобальный, с регулятивными преимуществами в США и ЕС | Среднесрочный (2-4 года) |

| Расширение доступа к здравоохранению в развивающихся экономиках | +0.9% | Основной в Азиатско-Тихоокеанском регионе, распространение в БВА и Латинскую Америку | Долгосрочный (≥ 4 лет) |

| Увеличение расходов на здравоохранение для сохранения зрения | +0.7% | Северная Америка и ЕС, расширение в страны со средним доходом | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность возрастных глазных расстройств

Распространенность ВМД опережает базовые тенденции старения на 25%, поскольку факторы образа жизни, такие как длительное время экрана, плохое качество питания и растущее городское загрязнение усугубляют наследственные риски[1]Nature Editorial Board, "Lifestyle Factors in AMD Progression," nature.com. ВОЗ прогнозирует 288 миллионов людей, живущих с ВМД к 2030 году, подталкивая системы здравоохранения к протоколам более раннего выявления, которые увеличивают поддающуюся лечению популяцию на 40% относительно клинического скрининга. Нелеченная ВМД уже истощает 343 млрд долларов США глобальной производительности и расходов на уход, побуждая страховщиков поддерживать превентивные режимы, включая регулярную визуализацию и нутритивную поддержку. Страны с зрелыми диагностическими сетями наблюдают резкое принятие скрининга на основе ИИ, который достигает учреждений первичной медико-санитарной помощи и аптек, эффективно перенаправляя пациентов в терапевтические пайплайны раньше. Фармацевтические компании реагируют расширенной продолжительностью имплантов, которые соответствуют проактивным моделям ухода и уменьшают перегрузку офисных посещений.

Быстрый рост глобального гериатрического населения

Лица в возрасте ≥ 65 лет будут представлять 16,5% человечества к 2030 году, а когорта 85+, наиболее уязвимая к продвинутой ВМД, расширяется в два раза быстрее более широкого темпа роста пожилых людей. Страны Азиатско-Тихоокеанского региона во главе с Японией и Южной Кореей сталкиваются с беспрецедентным спросом, который напрягает доступность специалистов и катализирует принятие теле-офтальмологии. Пожилые пациенты часто несут сопутствующий диабет или гипертонию, усложняя режимы инъекций анти-VEGF и требуя более тщательного мониторинга безопасности. Расходы Medicare США на анти-VEGF терапию выросли с 2,51 млрд долларов США в 2014 году до 4,02 млрд долларов США в 2019 году; прогнозы показывают еще одно удвоение к 2030 году при отсутствии менее дорогих вариантов[2]Centers for Medicare & Medicaid Services, "Medicare Part B Drug Spending Dashboard," medicare.gov. Правительства таким образом предпочитают самостоятельно вводимые агенты и домашние мониторинговые устройства, которые смягчают узкие места в мощностях и умеряют эскалацию бюджета.

Технологические достижения в глазной доставке лекарств

Одобрение FDA системы портовой доставки Susvimo от Roche в 2025 году ввело парадигму заправки-раз-в-девять-месяцев, которая уменьшает частоту инъекций и сокращает клинические визиты на 80% для подходящих пациентов. Супрахориоидальные инъекторы, сейчас в III фазе, предполагают сравнимые анатомические преимущества с меньшим количеством неблагоприятных событий, улучшая приверженность и удовлетворенность. Векторы генной терапии совершенствуются для более глубокого проникновения в сетчатку и контролируемой экспрессии, нацеливаясь на обещание многолетних преимуществ от одной операции. Наноносители направляют молекулы специально к фоторецепторам, снижая системное воздействие и позволяя более высокие внутриглазные нагрузки. В сочетании с облачными ОКТ-устройствами эти инновации формируют протоколы замкнутого цикла, которые автоматически титруют дозировку на обратной связи биомаркеров, предвещая персонализированные рабочие процессы рынка лечения макулярной дегенерации.

Сильный пайплайн поздних стадий новых терапий

Более 40 кандидатов во II/III фазе сосредоточены на генетических, воспалительных и нейропротективных путях, знаменуя самый разнообразный пайплайн в истории сетчатки. Генная терапия ABBV-RGX-314 начала ключевые исследования, проецирующие топлайн данные в 2026 году, в то время как OpRegen достиг прироста BCVA +5,5 букв в ранних тестах, указывая на потенциал структурного восстановления сетчатки. Модуляторы фактора D и альтернативного пути стремятся превзойти текущие ингибиторы комплемента, расширяя терапевтическое окно и сокращая частоту инъекций. Комбинированные режимы, сочетающие анти-VEGF с ингибированием комплемента, показывают синергетические сигналы регрессии поражения. Регуляторы по обе стороны Атлантики предоставили множество прорывных и PRIME обозначений, сжимая временные рамки и усиливая конкуренцию спонсоров за статус первого на рынке.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость биологических и генных терапий | −1.9% | Глобальный, наиболее тяжелый в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Ограниченное возмещение в регионах с низким доходом | −1.3% | Азиатско-Тихоокеанский регион, БВА и Латинская Америка | Среднесрочный (2-4 года) |

| Строгие регулятивные требования и требования безопасности | −1.1% | США и ЕС основные, с волновыми эффектами в других регионах | Краткосрочный (≤ 2 лет) |

| Хроническое лечебное бремя и несоблюдение пациентами | −0.8% | Глобальный, влияющий на долгосрочную приверженность во всех рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость биологических и генных терапий

Ведущие инъекции анти-VEGF стоят 1850-2000 долларов США за дозу, а типичные режимы 6-8 инъекций в год могут превышать 15 000 долларов США до диагностики и врачебных гонораров. Однократные генные терапии в разработке могут требовать 200 000-500 000 долларов США за глаз, разжигая внимание плательщиков, несмотря на потенциальные пожизненные компенсации расходов. Биосимиляры афлиберцепта, запущенные в 2024 году, снижают прейскурантные цены на 15-30%, однако инерция переключения и пробелы в данных безопасности, специфичных для продукта, ограничивают быстрое проникновение. Плательщики отвечают правилами пошаговой терапии, ограничениями места оказания помощи и пилотами контрактов на основе результатов, которые привязывают возмещение к долговечности остроты зрения. Эти трения доступа умеряют краткосрочное принятие высокооценочных модальностей и могли бы затянуть CAGR рынка лечения макулярной дегенерации почти на два процентных пункта.

Ограниченное возмещение в регионах с низким доходом

Только 20% граждан во многих странах с низким доходом имеют страховку, покрывающую специализированные офтальмологические препараты, заставляя к оплате из кармана, которая недостижима для большинства домохозяйств. Национальные формуляры часто задерживают включение ингибиторов комплемента или устройств пролонгированного высвобождения до тех пор, пока не станут доступными многолетние досье стоимость-полезность. Задержки оценки медицинских технологий и бюджетные потолки ограничивают новые биологические листинги даже после регулятивного одобрения, удлиняя разрыв между наукой и постелью. Производители запускают программы помощи пациентам, однако охват по ширине узок, а административная сложность обескураживает регистрацию. Если местное производство биосимиляров не масштабируется, а коалиции закупок не договариваются о скидках на основе объема, ограничения покрытия будут ограничивать рынок лечения макулярной дегенерации в высокорастущих географиях.

Сегментарный анализ

По форме заболевания: переход от акцента на влажной к сухой ВМД

Доминирование доходов влажной ВМД в размере 65,43% в 2024 году демонстрирует укоренение анти-VEGF терапии, однако замедление роста очевидно, поскольку биосимиляры размывают цену и долю объема. Траекторные сдвиги благоприятствуют сегменту сухой ВМД, где одобрения SYFOVRE и IZERVAY генерировали первые фармакологические варианты для географической атрофии, сокращая расширение поражения до 35%. Поскольку данные реального мира подтверждают безопасность, принятие плательщиками ускоряется, продвигая CAGR 10,43%, который преобразует портфельные приоритеты через рынок лечения макулярной дегенерации. Исследователи генной терапии концентрируются непропорционально на сухой ВМД, привлеченные пулом пациентов, который составляет примерно 85% от общих случаев ВМД, и возможностью доставлять однократные лечения, которые могли бы обойти пожизненные инъекции.

Конкурентные инвестиции теперь смещаются к модуляции комплемента и защите фоторецепторов, с ожидаемыми результатами III фазы по множественным механизмам к 2027 году. Ведущие инкумбенты сдерживают потерю доли влажной ВМД через высокодозный афлиберцепт и комбинированное подавление VEGF/Ang-2, но стратегический капитал все больше смещается к активам сухой ВМД через сделки приобретения и совместной разработки. Коммерческие аналитики ожидают конвергенции линий доходов влажной и сухой к 2029 году, если принятие сухого сегмента поддерживает текущую скорость, вехи, которая пересчитала бы метрики оценки через индустрию лечения макулярной дегенерации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По стадии заболевания: более раннее выявление, более раннее действие

Ранняя стадия ВМД составляла 72,43% размера рынка лечения макулярной дегенерации в 2024 году, отражая диагностическое расширение в каналы первичной помощи, оптометрии и общественных аптек через облачные фундус-камеры. Офтальмологические общества поддерживают основанную на AREDS дополнительность и корректировки образа жизни для новодиагностированных пациентов, закрепляя экономику превентивной помощи, которая поддерживает производителей нутрицевтиков и поставщиков тель-мониторинга. Промежуточная стадия ВМД имеет самый быстрый сегментарный CAGR на 10,99% до 2030 года, поскольку ингибиторы комплемента демонстрируют подавление роста поражения и продлевают "годы функционального зрения" для пациентов. Коммерческий нарратив подчеркивает остановку прогрессии, а не восстановление потерянной остроты, выравнивая интерес плательщика с общественным избеганием расходов.

Поздняя стадия ВМД остается самым высоким ярусом доходов на пациента из-за повторяющихся графиков инъекций и спроса на вспомогательные устройства. Тем не менее, импланты пролонгированного высвобождения и генные терапии угрожают сжать объемы визитов и нарушить традиционные бизнес-модели платы за услугу. Устройства домашней ОКТ реального времени упрощают сортировку, направляя только ухудшающиеся глаза в клинику для немедленного спасения, сохраняя мощность и продвигая персонализированную медицину через рынок лечения макулярной дегенерации.

По типу лечения: лекарства лидируют, устройства растут

Доля категории препаратов 58,97% в 2024 году обязана укоренившимся биологикам, но объем фрагментируется, поскольку плательщики приветствуют экономящие расходы биосимиляры и поскольку кандидаты генной и клеточной терапии приближаются к коммерциализации. Столпы анти-VEGF диверсифицируются в высокодозные или заправляемые форматы для сохранения капитала бренда. Одновременно антиоксидантные формуляции и нейропротективные малые молекулы поддерживают устойчивый спрос в протоколах раннестадийной помощи. Рыночные аналитики ожидают входа генной терапии к 2026 году, чтобы внести пошаговое изменение в распределение доходов, потенциально сдвигая 8-10% доли сегмента препаратов от повторнодозных биологиков к однократным вмешательствам к 2030 году.

Устройства, растущие на 11,76% CAGR, капитализируют инновации в носимых устройствах дополненной реальности, имплантируемых сенсорах и портативной визуализации. Испытание смарт-очков SolidddVision доставило 50% улучшение скорости чтения, подчеркивая импульс ассистивной технологии, который резонирует со стареющей, но технически грамотной когортой. Прошивка искусственного интеллекта, встроенная в средства слабого зрения, адаптирует увеличение и контрастность динамически, улучшая удобство использования и привлекая кросс-категорийный интерес от заинтересованных сторон нейродегенеративного заболевания. С расширением кодов возмещения для домашнего мониторингового оборудования доходы устройств готовы превзойти историческую периферию и получить стратегическую важность в рынке лечения макулярной дегенерации.

По способу введения: супрахориоидальные и имплантируемые системы бросают вызов интравитреальной норме

Интравитреальные инъекции доставили 60,43% доходов 2024 года как золотой стандарт маршрута, подкрепленные обширными данными и знакомством клиницистов. Однако дискомфорт пациентов, риск эндофтальмита и логистические нагрузки продвигают инновации. Супрахориоидальные инъекторы в тестировании поздних стадий обещают сравнимую эффективность с более мягкими профилями неблагоприятных событий и меньшим количеством клинических визитов, поддерживая их быстрый CAGR 11,56%. Импланты портовой доставки, такие как Susvimo, заправляемые раз в девять месяцев, уменьшают зависимость от клиники на 80% и запустили пилоты плательщиков, оценивающие паритет возмещения места оказания помощи.

Будущие варианты рынка лечения макулярной дегенерации могут смешивать векторы генного переноса с биореактивными капсулами, которые секретируют белок по требованию, эффективно стирая жесткие различия маршрутов. Поскольку алгоритмы персонализированной медицины уточняют, какие глаза требуют интенсивной дозировки, персонализация доставки будет усиливаться, сдвигая акцент от этикетки продукта к кастомизации маршрута и оптимизации пациентского опыта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: от больничноцентричного к распределенной помощи

Больницы генерировали 54,32% глобальных доходов 2024 года из-за сложности инъекций и готовности к неотложной помощи; тем не менее, среда ухода децентрализуется. Специализированные и розничные аптеки находятся на траектории CAGR 11,32%, продвигаемой комфортом предписывателей с самоинъецирующими ручками и формуляциями расширенного высвобождения, которые требуют меньше процедурного надзора. Специализированные ретинальные инфузионные сьюты и амбулаторные хирургические центры адресуют стоимость и удобство в плотных городских рынках, конкурируя напрямую с больничными амбулаторными отделениями. Порталы телеконсультаций сочетаются с домашним ОКТ-оборудованием, позволяя быструю оценку динамики заболевания и пополнение рецептов издалека, интегрируя общественные аптеки глубже в цепочку стоимости рынка лечения макулярной дегенерации.

Поскольку плательщики навязывают сайт-нейтральное возмещение для вывода услуг из высокостоимостных больничных настроек, производители отвечают разработкой продуктов, которые толерируют переменные условия холодовой цепи и хранения, распространенные в розничных каналах. Обучающие модули для фармацевтов по асептической технике и сортировке неблагоприятных событий поддерживают безопасное принятие, усиливая марш сектора к распределенной помощи.

Географический анализ

Северная Америка занимала 42,43% доходов 2024 года, оседлав двойные двигатели возмещения Medicare и самой плотной в мире рабочей силы офтальмологов. Пути приоритетного рассмотрения FDA и прорывной терапии ускоряют запуски первого в классе, такие как ENCELTO для MacTel, одобренный в марте 2025 года. Однако 5,4% снижения гонораров Medicare, введенные в 2024 году, сжимают маржи поставщиков, катализируя консолидацию ретинальных практик и принятие экономически эффективных биосимиляров. Пробелы в сельском доступе сохраняются, побуждая государственные пилоты теле-оптометрии, которые передают оцененные ИИ изображения в городские узлы.

Европа является вторым по величине регионом, но сталкивается с неоднородностью в оценках медицинских технологий. Отказ EMA от SYFOVRE в 2024 году подчеркивает расхождение от американских регуляторов и задерживает доступ на ключевых рынках[3]European Medicines Agency, "Committee for Medicinal Products for Human Use: Meeting Highlights," ema.europa.eu. Германия и Великобритания, оснащенные надежной страховкой и сильными клиническими сетями, возглавляют принятие продвинутых терапий; средиземноморские государства отстают, ограниченные бюджетными потолками, которые задерживают включение в формуляр. Старение ЕС - более 20% граждан ≥ 65 - интенсифицирует спрос, в то время как гранты Horizon 2030 инъецируют R&D средства в региональные биотехи, поддерживая жизнеспособность пайплайна.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной на 9,54% CAGR. 260 миллионов пожилых людей Китая к 2030 году создают колоссальный спрос, но нехватка специалистов и неравномерная страховка умеряют немедленное проникновение. Супер-стареющее общество Японии максимизирует принятие высокотехнологичного лечения под своим зонтом всеобщей помощи, позиционируя нацию как площадку для запуска генной терапии. Индия использует смартфонную фундус-визуализацию на основе ИИ для расширения охвата через офтальмолог-бедные районы, разблокируя объемы ранней стадии. Австралия и Южная Корея смешивают надежное возмещение с участием в клинических исследованиях, ускоряя региональные каскады одобрения.

Конкурентная среда

Рынок лечения макулярной дегенерации работает при умеренной концентрации: топ-пять игроков контролировали примерно 58% доходов 2024 года, закрепленные Roche, Novartis, Regeneron, Bayer и AbbVie. Vabysmo от Roche подсчитал продажи 3,9 млрд швейцарских франков в 2024 году, подчеркивая блокбастерный импульс. Одобрения биосимиляров афлиберцепта - пять очищенных FDA в 2024 году - запустили ценовое напряжение, которое сократило объемную долю оригинатора на 6 процентных пунктов в течение девяти месяцев. Инноваторы противодействуют обновлениями высоких доз или непрерывной доставки и связывают терапию плюс диагностику для поддержания дифференциации.

Стратегические транзакции выделяют активы технологии доставки: Merck заплатил 1,3 млрд долларов США за EyeBio в декабре 2024 года, а Alcon взял платформу фотобиомодуляции LumiThera, сигнализируя о ценности в конвергенции устройство-препарат. Специалисты генной терапии REGENXBIO и 4D Molecular Therapeutics соревнуются за лидерство однократного лечения, поддерживаемые венчурными синдикатами и обозначениями быстрого трека, которые сжимают временные рамки одобрения. Рыночные инкумбенты хеджируются сделками совместного маркетинга и лицензирования на основе опций, которые обеспечивают экспозицию к потенциально деструктивным модальностям без чрезмерного обязательства капитала.

Рост белого пространства лежит в агентах раннего вмешательства, комбинированных режимах, покрывающих VEGF, ang-2 и комплемент одновременно, и персонализированных алгоритмах дозирования, которые соответствуют терапии геномным маркерам. Конкурентное позиционирование будет все больше зависеть от интегрированных платформ, смешивающих терапию, доставку и диагностические петли обратной связи, сдвигая преимущество от автономных молекул к оркестровке экосистемы через индустрию лечения макулярной дегенерации.

Лидеры индустрии лечения макулярной дегенерации

-

F Hoffmann-La Roche Ltd (Genetech)

-

Novartis AG

-

Bausch Health Companies Inc

-

REGENXBIO Inc.

-

Regeneron Pharmaceuticals Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события индустрии

- Май 2025: Roche получил одобрение FDA для Susvimo (инъекция ранибизумаба) для диабетической ретинопатии, открывая непрерывную девятимесячную доставку препарата через платформу портовой доставки.

- Апрель 2025: EYLEA HD 8 мг sBLA от Regeneron вошел в приоритетное рассмотрение FDA, нацеливаясь на расширение этикетки, которое могло бы сократить вдвое частоту инъекций.

- Март 2025: Ревакинаген тарореткел-львей (ENCELTO) от Neurotech стал первым лечением для MacTel типа 2, показывая 56,4% снижение потери фоторецепторов.

- Февраль 2025: FDA расширил этикетирование авацинкаптад пегол (Изервай) для географической атрофии, позволяя гибкую дозировку.

- Январь 2025: Roche закрыл свое приобретение Poseida Therapeutics, интегрируя технологию CAR-T, которая может распространиться на ретинальные показания.

- Январь 2025: SolidddVision представил смарт-очки на CES, доставляющие 50% прироста скорости чтения для пользователей ВМД.

Область действия глобального отчета по рынку лечения макулярной дегенерации

Согласно области действия отчета, макулярная дегенерация является ретинальным расстройством, поражающим пожилых людей. Ранние стадии заболевания (ранняя и промежуточная ВМД) обычно асимптоматичны, и они постепенно прогрессируют до поздних стадий заболевания, которые могут вызывать тяжелую потерю зрения. Симптомы макулярной дегенерации включают размытое или нечеткое зрение, трудность распознавания знакомых лиц и неспособность видеть в тусклом свете или видение пятен. Диагностика макулярной дегенерации может выполняться через комплексный расширенный глазной осмотр и другие тесты, такие как сетка Амслера, флуоресцеиновая ангиография, оптическая когерентная томография (ОКТ) и расширение зрачка.

Рынок лечения макулярной дегенерации сегментирован по типу, стадии заболевания, типу лечения, способу введения и каналу продаж. По типу рынок сегментирован на сухую возрастную макулярную дегенерацию и влажную возрастную макулярную дегенерацию. По стадии заболевания рынок сегментирован на раннюю стадию ВМД, промежуточную стадию ВМД и позднюю стадию ВМД. По типу лечения рынок сегментирован на лекарственные препараты, устройства и хирургию. По способу введения рынок сегментирован на внутривенный путь и интравитреальный путь. По каналу продаж рынок сегментирован на амбулаторные хирургические центры, больницы и другие каналы продаж. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также покрывает оценочные размеры рынков и тренды для 17 стран в основных регионах глобально. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (млрд долларов США).

| Сухая возрастная макулярная дегенерация |

| Влажная возрастная макулярная дегенерация |

| Ранняя стадия ВМД |

| Промежуточная стадия ВМД |

| Поздняя стадия ВМД (географическая атрофия и неоваскулярная) |

| Лекарственные препараты | Анти-VEGF агенты |

| Ингибиторы комплементарного пути | |

| Генная и клеточная терапия | |

| Диетические добавки и антиоксиданты | |

| Другие препараты | |

| Устройства | Очки слабого зрения |

| Контактные линзы | |

| Ретинальные импланты и средства зрения | |

| Хирургия | Лазерная фотокоагуляция |

| Фотодинамическая терапия | |

| Другие хирургические процедуры |

| Интравитреальный |

| Супрахориоидальный |

| Внутривенный |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные и розничные аптеки |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ССАГЗ | |

| По форме заболевания | Сухая возрастная макулярная дегенерация | ||

| Влажная возрастная макулярная дегенерация | |||

| По стадии заболевания | Ранняя стадия ВМД | ||

| Промежуточная стадия ВМД | |||

| Поздняя стадия ВМД (географическая атрофия и неоваскулярная) | |||

| По типу лечения | Лекарственные препараты | Анти-VEGF агенты | |

| Ингибиторы комплементарного пути | |||

| Генная и клеточная терапия | |||

| Диетические добавки и антиоксиданты | |||

| Другие препараты | |||

| Устройства | Очки слабого зрения | ||

| Контактные линзы | |||

| Ретинальные импланты и средства зрения | |||

| Хирургия | Лазерная фотокоагуляция | ||

| Фотодинамическая терапия | |||

| Другие хирургические процедуры | |||

| По способу введения | Интравитреальный | ||

| Супрахориоидальный | |||

| Внутривенный | |||

| По каналу продаж | Больницы | ||

| Амбулаторные хирургические центры | |||

| Специализированные и розничные аптеки | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | ССАГЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | ССАГЗ | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения макулярной дегенерации?

Размер рынка лечения макулярной дегенерации составляет 16,79 млрд долларов США в 2025 году.

Как быстро будет расти рынок лечения макулярной дегенерации?

Прогнозируется расширение рынка со среднегодовым темпом роста 8,51%, достигая 25,25 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в рынке лечения макулярной дегенерации?

Терапии сухой ВМД лидируют рост со среднегодовым темпом роста 10,43% до 2030 года, движимые новоодобренными ингибиторами комплемента.

Почему ускоряются продажи устройств?

Носимые устройства дополненной реальности, имплантируемые системы доставки и домашние мониторинговые сенсоры обеспечивают большее удобство и растут со среднегодовым темпом роста 11,76%.

Какой регион показывает самые сильные перспективы роста?

Азиатско-Тихоокеанский регион публикует самое быстрое региональное расширение со среднегодовым темпом роста 9,54% благодаря быстрому старению населения и расширяющемуся доступу к диагностике и биологикам.

Как биосимиляры влияют на конкурентную среду?

Пять одобренных FDA биосимиляров афлиберцепта применили нисходящее ценовое давление, подталкивая инноваторов к дифференциации через высокодозные и пролонгированные формуляции.

Последнее обновление страницы: