Размер и доля рынка пролиферативной диабетической ретинопатии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.95 Миллиардов долларов США |

| Размер Рынка (2030) | 4.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.35% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пролиферативной диабетической ретинопатии от Mordor Intelligence

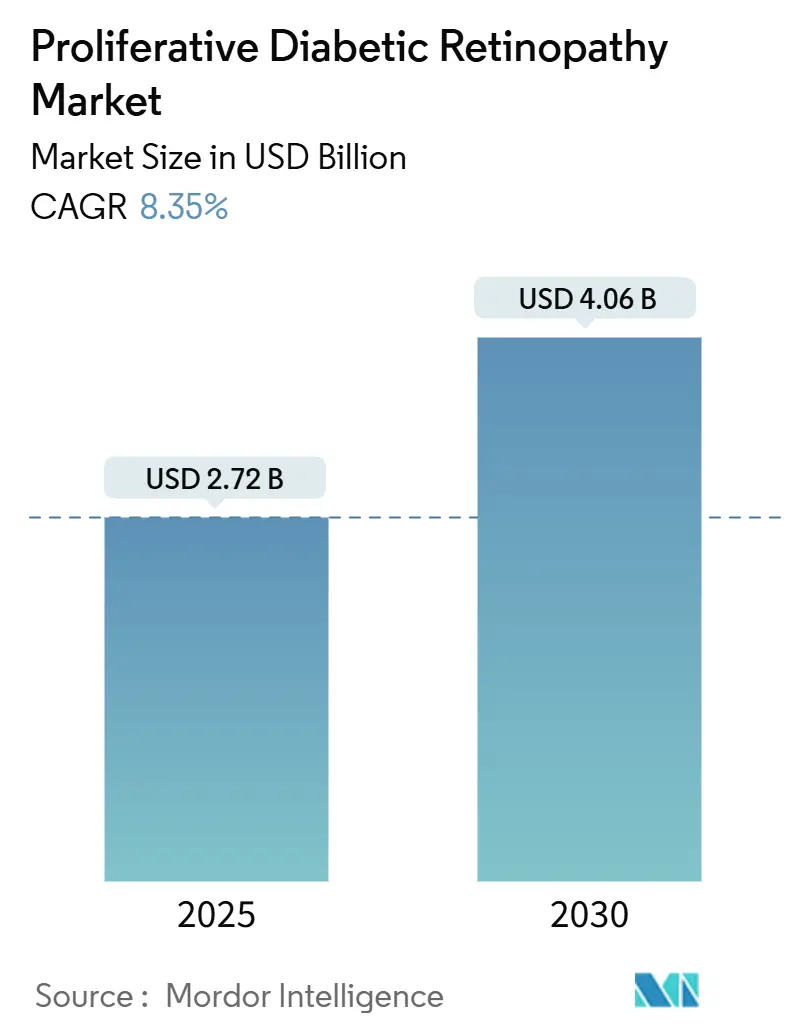

Рынок пролиферативной диабетической ретинопатии оценивается в 2,72 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,06 млрд долл. США к 2030 году, демонстрируя CAGR на уровне 8,35%. Этот рост соответствует устойчивому росту распространенности диабета в мире, которая увеличилась более чем в четыре раза с 1990 года и теперь затрагивает свыше 800 млн взрослых по всему миру. Спрос подкрепляется оценкой Центров по контролю и профилактике заболеваний о том, что диабетическая ретинопатия затронет 14,7 млн американцев к 2050 году. Инновации в области имплантатов с пролонгированным высвобождением и скрининга с использованием ИИ поддерживают раннее выявление, в то время как одобрение биоаналогов снижает ценовое давление на многих рынках. В то же время технологические достижения в хирургии, такие как платформы субпорогового микроимпульсного лазера, уменьшают нагрузку на лечение, создавая новые катализаторы принятия. Постоянная нехватка специалистов по сетчатке создает риск для доступности медицинской помощи, особенно в развивающихся странах, однако программы телеофтальмологии помогают преодолеть этот разрыв. В совокупности эти факторы поддерживают здоровый прогноз для рынка пролиферативной диабетической ретинопатии в течение десятилетия.

Основные выводы отчета

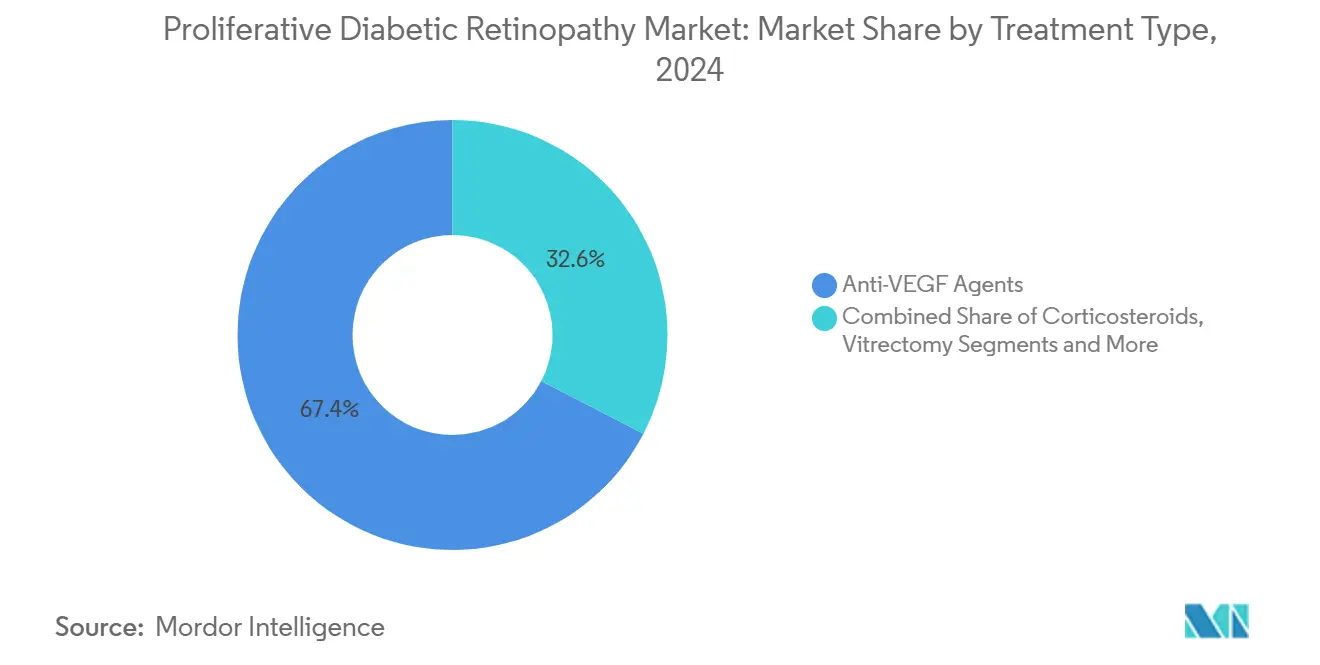

- По типу лечения препараты анти-VEGF заняли 67,41% доли рынка пролиферативной диабетической ретинопатии в 2024 году, в то время как лазерная хирургия прогнозируется к росту с CAGR 9,13% до 2030 года.

- По способу введения интравитреальная доставка составила 47,52% доли размера рынка пролиферативной диабетической ретинопатии в 2024 году, тогда как местные и периокулярные пути, по прогнозам, расширятся с CAGR 9,38% до 2030 года.

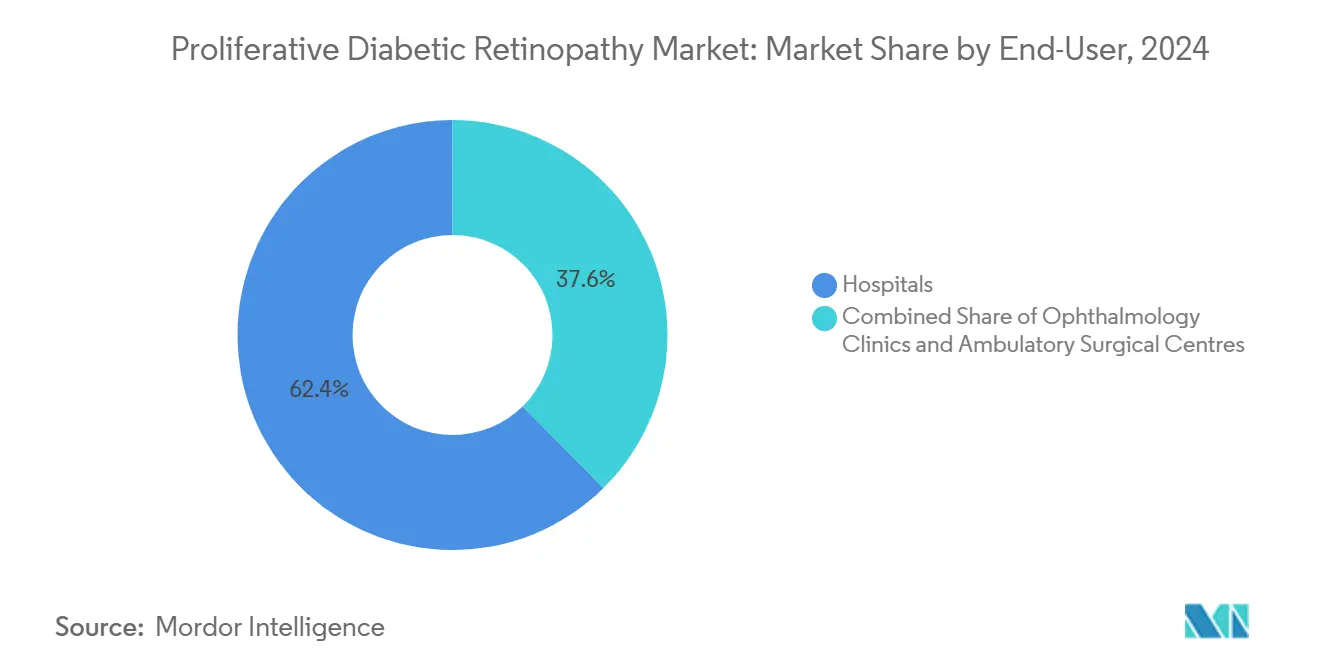

- По конечным пользователям больницы занимали 62,41% доли размера рынка пролиферативной диабетической ретинопатии в 2024 году, а офтальмологические клиники развиваются с CAGR 8,92% до 2030 года.

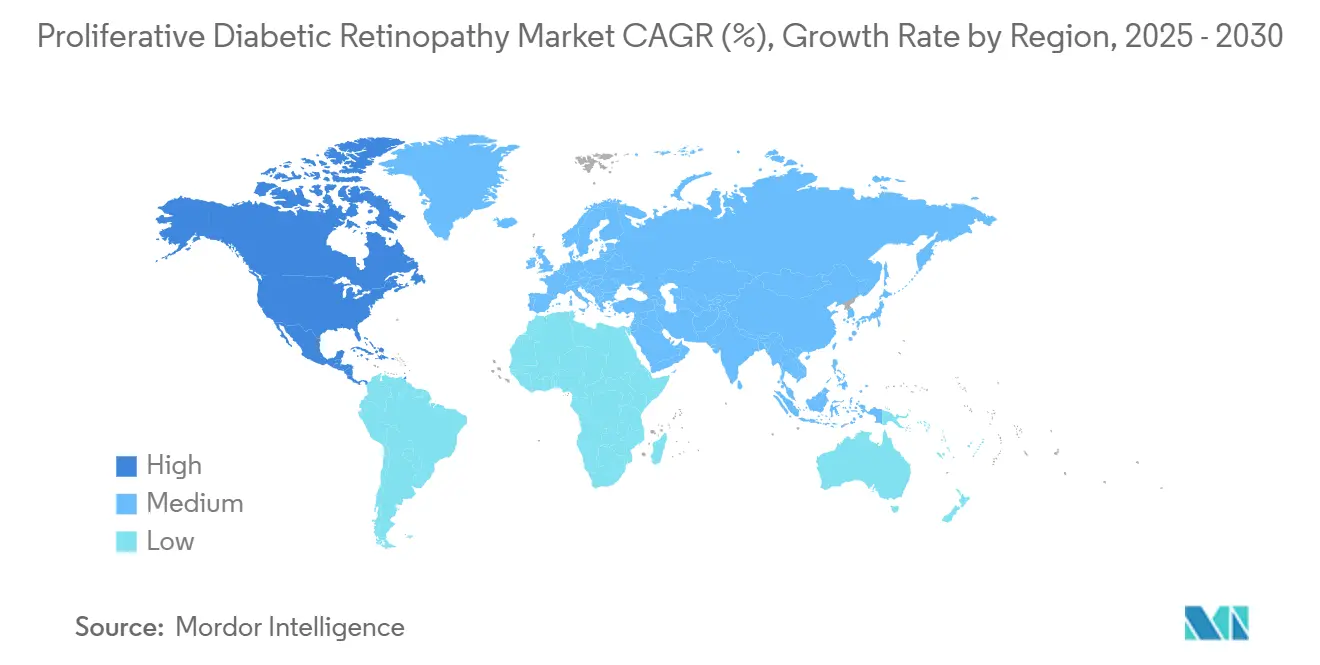

- По географии Северная Америка лидировала с 43,25% доли рынка пролиферативной диабетической ретинопатии в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается к росту с CAGR 10,32% до 2030 года.

Тенденции и аналитика мирового рынка пролиферативной диабетической ретинопатии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности диабета и увеличение продолжительности жизни | +2.1% | Глобально - наиболее высокий в Азиатско-Тихоокеанском регионе и БВСА | Долгосрочно (≥ 4 лет) |

| Увеличение внедрения интравитреальных биопрепаратов анти-VEGF | +1.8% | Северная Америка и ЕС, расширение на развивающиеся рынки | Среднесрочно (2-4 года) |

| Доступность малоинвазивных лазерных платформ для сетчатки и витрэктомии | +1.3% | Глобально - раннее использование на развитых рынках | Среднесрочно (2-4 года) |

| Рост расходов на здравоохранение, повышающий доступность офтальмологических услуг | +1.5% | Ядро Азиатско-Тихоокеанского региона, распространение на Латинскую Америку | Долгосрочно (≥ 4 лет) |

| Скрининговые программы на основе ИИ, обеспечивающие более раннее выявление ПДР | +0.9% | Северная Америка и ЕС, пилотные программы в АТР | Краткосрочно (≤ 2 лет) |

| Долгодействующие глазные имплантаты, снижающие нагрузку на лечение | +0.7% | Северная Америка и ЕС, ограниченное внедрение на развивающихся рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности диабета и увеличение продолжительности жизни

Глобальная распространенность диабета удвоилась между 1990 и 2022 годами, поднявшись с 7% до 14% взрослого населения. Увеличение продолжительности жизни означает, что пациенты живут с заболеванием десятилетиями, и эпидемиологические исследования показывают в 4,36 раза более высокий риск ретинопатии после 10 лет диабета [1]Soroush Seifi, "Real-World Outcomes of Anti-VEGF Biosimilars," nature.com. Международная диабетическая федерация прогнозирует 783,2 млн случаев к 2045 году, при этом страны со средним доходом сталкиваются с наибольшим увеличением. Германия иллюстрирует этот путь; аналитики ожидают, что распространенность диабета 2 типа достигнет 14,2 млн к 2040 году. По мере роста распространенности рынок пролиферативной диабетической ретинопатии получает стабильную базу пациентов как для фармакологической, так и для хирургической помощи.

Увеличение внедрения интравитреальных биопрепаратов анти-VEGF

Заявления Medicare показывают, что инъекции афлиберцепта выросли на 138% между 2014 и 2023 годами, отражая доверие клиницистов к анти-VEGF терапии. В мае 2025 года FDA одобрило Susvimo от Genentech для диабетической ретинопатии, обеспечивая непрерывную доставку с полугодичным пополнением. Региональный доступ остается неравномерным: плотность врачей обуславливает большие различия в частоте инъекций между штатами США, в то время как биоаналоги, такие как Yesafili и Opuviz, начали снижать ценовые барьеры в 2025 году. Сопоставимые данные об эффективности из иранского исследования ATRIA дополнительно подтверждают путь биоаналогов. Более широкое внедрение биопрепаратов повышает рынок пролиферативной диабетической ретинопатии за счет расширения пролеченного населения и поощрения более длительной терапии.

Доступность малоинвазивных лазерных платформ для сетчатки и витрэктомии

Субпороговая микроимпульсная лазерная терапия лечит патологию без видимого рубцевания сетчатки, помогая сохранить зрение при снижении побочных эффектов [2]José-Luis Montero, "Micropulse Laser Therapy Review," mdpi.com. Роботизированные системы, разработанные в Университете Юты, достигают субмикрометровой точности, поддерживая деликатные субретинальные процедуры под местной анестезией. Гиперзвуковые витрэктомические аппараты, такие как Vitesse, достигают частоты резки, равной миллионам резов в минуту, хотя ранние испытания сообщили о технических проблемах в 46% случаев. По мере созревания технологий хирурги могут комбинировать 23-калиберную витрэктомию с экстракцией катаракты для более быстрого восстановления. Эти достижения улучшают результаты и сокращают время операций, укрепляя принятие хирургической помощи пациентами и плательщиками.

Рост расходов на здравоохранение, повышающий доступность офтальмологических услуг

Развивающиеся рынки выделяют большие бюджеты на лечение диабета по мере роста доходов; страны Восточного Средиземноморья фиксируют стоимость на одного пациента в диапазоне от 1 707 долл. США в Иране до 555 долл. США в Пакистане. Сеть первичной медицинской помощи Бразилии сообщает, что только 44,8% взрослых достигают гликемического контроля, подкрепляя спрос на специализированные офтальмологические услуги. Возмещаемые программы телеофтальмологии в Латинской Америке и Азиатско-Тихоокеанском регионе предлагают экономически эффективный скрининг в масштабе. Более высокие расходы на здравоохранение расширяют терапевтический охват и повышают потолок для рынка пролиферативной диабетической ретинопатии.

Скрининговые программы на основе ИИ, обеспечивающие более раннее выявление

Реальные внедрения автономного программного обеспечения для анализа изображений достигают 87,7% чувствительности и 90,6% специфичности для угрожающей зрению ретинопатии. Клиники первичной медицинской помощи США, использующие эти инструменты, улучшили показатели скрининга на 31 процентный пункт в 2024 году. Пилоты в Азиатско-Тихоокеанском регионе повторяют этот успех; индийский протокол SMART DROP сочетает ИИ-сортировку с общественной работой, создавая шаблон для низкозатратного охвата. Более раннее выявление переводит больше пациентов в своевременное вмешательство и поддерживает рост доходов в терапевтических категориях на рынке пролиферативной диабетической ретинопатии.

Долгодействующие глазные имплантаты, снижающие нагрузку на лечение

Susvimo от Genentech доставляет ранибизумаб в течение шести месяцев, сокращая годовую частоту инъекций на 83% по сравнению с ежемесячной терапией. Аксинитиб-вставка от Ocular Therapeutix и платформа непрерывной доставки таркоцимаба от Kodiak Sciences следуют тому же пути, нацеливаясь на интервалы дозирования ≥ 6 месяцев. Меньшая частота визитов улучшает приверженность, ограничивает время кресла и может снизить косвенные затраты для пациентов и плательщиков. Совокупное влияние добавляет устойчивые попутные ветры рынку пролиферативной диабетической ретинопатии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Продленные сроки регулятивного одобрения для офтальмологических биопрепаратов | -1.2% | Глобально - региональная сложность варьируется | Среднесрочно (2-4 года) |

| Высокая стоимость инъекций анти-VEGF, ограничивающая приверженность | -1.8% | Глобально - наиболее серьезно на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Проблемы безопасности с повторными интравитреальными инъекциями | -0.9% | Глобально - сильнее в регионах с активным фармаконадзором | Краткосрочно (≤ 2 лет) |

| Нехватка специалистов по сетчатке в СНСД | -1.1% | Страны с низким и средним доходом, сельские районы по всему миру | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Продленные сроки регулятивного одобрения для офтальмологических биопрепаратов

Новые участники сталкиваются с многолетними требованиями к данным для биологической сопоставимости, токсикологии и комбинаций устройство-препарат. Eylea HD от Regeneron получил приоритетное рассмотрение в апреле 2025 года, но все еще ждет августовскую дату действия. Oculis потребовалось более трех лет для завершения набора в Фазу 3 для топической стероидной терапии. Генная и клеточная терапии требуют индивидуальных производственных аудитов, которые удлиняют циклы рассмотрения. Меньшие фирмы часто уступают позиции действующим игрокам, которые могут финансировать длительную разработку и ориентироваться в разнообразных региональных правилах, сдерживая общий рост рынка.

Высокая стоимость инъекций анти-VEGF, ограничивающая приверженность

Плательщики США вводят правила поэтапной терапии на до 75% коммерческих полисов, подталкивая пациентов к более дешевому бевацизумабу вне показаний перед доступом к одобренным препаратам. Потеря зрения тем не менее создала 134,2 млрд долл. США вторичных затрат в 2024 году, затмевая расходы на лекарства и иллюстрируя парадокс стоимости неизлечения. Административные задержки дополнительно продлевают время инициации; практики по сетчатке сообщают, что предварительная авторизация добавляет в среднем девять дней к первой инъекции. Развивающиеся рынки сталкиваются с более крутыми барьерами: расходы на одного пациента с диабетом в экономиках Ближнего Востока и Северной Африки варьируются более чем на 300%, делая брендированные биопрепараты недосягаемыми. Биоаналоги могут облегчить бремя, но внедрение замедляется ограниченной осведомленностью врачей и институциональными контрактами.

Сегментный анализ

По типу лечения - лидерство анти-VEGF укрепляется, в то время как лазеры растут

В доходном выражении биопрепараты анти-VEGF создали 67,41% доли рынка пролиферативной диабетической ретинопатии в 2024 году, отражая доказанную эффективность сохранения зрения. Лазерная хирургия стала самым быстро развивающимся вариантом, растя с CAGR 9,13% на основе субпороговых микроимпульсных платформ, которые избегают повреждения тканей. Кортикостероиды остаются актуальными через имплантаты, такие как Ozurdex, которые высвобождают лекарство в течение четырех-шести месяцев. Витрэктомия принимает 23-калиберные и 25-калиберные инструменты, которые сокращают время процедуры и восстановления. Комбинированные препараты, такие как фарицимаб, нацелены как на VEGF-A, так и на Ang-2, давая превосходную долговечность в реальных исследованиях.

Имплантаты с пролонгированным высвобождением позиционируют производителей для долгосрочных потоков доходов. Расширение Susvimo от Genentech на диабетическую ретинопатию в 2025 году подчеркивает тенденцию, в то время как кандидаты генной терапии, такие как ABBV-RGX-314, продвигаются к ключевым испытаниям. Новые механизмы, включая ингибирование плазменного калликреина, расширяют терапевтический арсенал. Во всех модальностях сдвиг к персонализированным режимам, учитывающим тяжесть заболевания и предпочтения пациентов, расширяет адресуемый спрос на рынке пролиферативной диабетической ретинопатии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения - доминирование интравитреального сталкивается с неинвазивными конкурентами

Интравитреальная инъекция сохранила 47,52% доли размера рынка пролиферативной диабетической ретинопатии в 2024 году благодаря укоренившимся процедурным рабочим процессам. Тем не менее местная и периокулярная доставка растет с CAGR 9,38%, движимая прогрессом Фазы 3 для глазных капель-стероидов и наноносителей глубокого проникновения. Супрахориоидальные платформы вводят терапию между склерой и сосудистой оболочкой, нацеливаясь на сетчатку более непосредственно, избегая при этом манипуляций со стекловидным телом. Субретинальная генная терапия остается опцией в отдельных центрах, использующих прецизионную робототехнику от академических новаторов [3]University of Utah, "Robotic Retinal Surgery Project," utah.edu. По мере созревания резервуаров с пролонгированным высвобождением и биодеградируемых вставок частые офисные инъекции могли бы сдвинуться к амбулаторным имплантационным операциям, перестраивая доходную смесь на рынке пролиферативной диабетической ретинопатии.

Результаты безопасности мотивируют инвестиции в альтернативные пути. Сообщения о серьезном внутриглазном воспалении после высокодозного афлиберцепта и фарицимаба подчеркивают обеспокоенности. Имплантаты непрерывной доставки обходят повторные проколы иглой, в то время как местные программы полностью исключают инъекции. Гонка за воспроизведение интравитреальной эффективности через менее инвазивный доступ будет формировать тенденции введения до 2030 года.

По конечным пользователям - ускорение специализированных медицинских учреждений

Больницы несли 62,41% размера рынка пролиферативной диабетической ретинопатии в 2024 году, но офтальмологические клиники растут с CAGR 8,92%, поскольку плательщики предпочитают более дешевые, высокопроизводительные среды. Прогнозируемая нехватка 2 650 офтальмологов в Соединенных Штатах к 2035 году поощряет мультиклинические сети к оптимизации производительности специалистов. Амбулаторные центры теперь обрабатывают растущую долю витрэктомий, пользуясь преимуществами стимулов пакетных платежей. Телеофтальмология и ИИ-сортировка позволяют клиникам достигать сельских районов, где только 29% пациентов в настоящее время имеют адекватный доступ к специалистам.

Консолидация продолжается: Cencora приобрела Retina Consultants of America за 4,6 млрд долл. США в январе 2025 года, создав общенациональную супергруппу по сетчатке. Интегрированные больничные системы отвечают созданием центров передового опыта по сетчатке в третичных учреждениях для сохранения доходов от процедур. Гибридные модели, которые смешивают большую больничную инфраструктуру с эффективностью клинического уровня, вероятно, будут доминировать в динамике конечных пользователей на рынке пролиферативной диабетической ретинопатии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 43,25% доли рынка пролиферативной диабетической ретинопатии в 2024 году, поддерживаемая широким страховым покрытием, быстрыми регулятивными циклами и ранним принятием терапий с пролонгированным высвобождением. Тем не менее дефицит рабочей силы представляет стратегическое препятствие; 12% снижение предложения офтальмологов против 24% роста спроса до 2035 года уже вызвало консолидацию и внедрение телеофтальмологии. Инициативы скрининга на основе ИИ теперь регистрируют чувствительность выше 92%, укрепляя лидерство Северной Америки в интеграции цифрового здравоохранения.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, расширяясь с CAGR 10,32%, поскольку демографические сдвиги, урбанизация и рост доходов стимулируют заболеваемость и доступ к лечению. Китайские исследования указывают на распространенность диабетической ретинопатии между 24,7% и 43,1% среди диагностированных диабетиков. Индийский протокол SMART DROP иллюстрирует масштабируемые подходы общественного здравоохранения, которые повышают выявление в сельских районах. Япония и Южная Корея используют установленные системы возмещения для поглощения премиальных имплантатов и генных терапий, в то время как Юго-Восточная Азия сосредотачивается на мобильных скрининговых единицах и субсидированных закупках биопрепаратов. Эти многоуровневые стратегии расширяют адресуемый сегмент рынка пролиферативной диабетической ретинопатии в разнообразных экономиках АТЭС.

Европа, Ближний Восток и Африка, и Южная Америка показывают разнообразные траектории. Германия может увидеть рост случаев диабета до 14,2 млн к 2040 году из-за постпандемических тенденций заболеваемости. Бразильский реестр диабета 1 типа зафиксировал 35,7% частоту ретинопатии, показывая место для расширенных услуг по сетчатке. Телеофтальмология помогает преодолеть географические барьеры в Тихоокеанских островных странах и территориях, намекая на потенциал репликации для других рассеянных географий.

Конкурентная среда

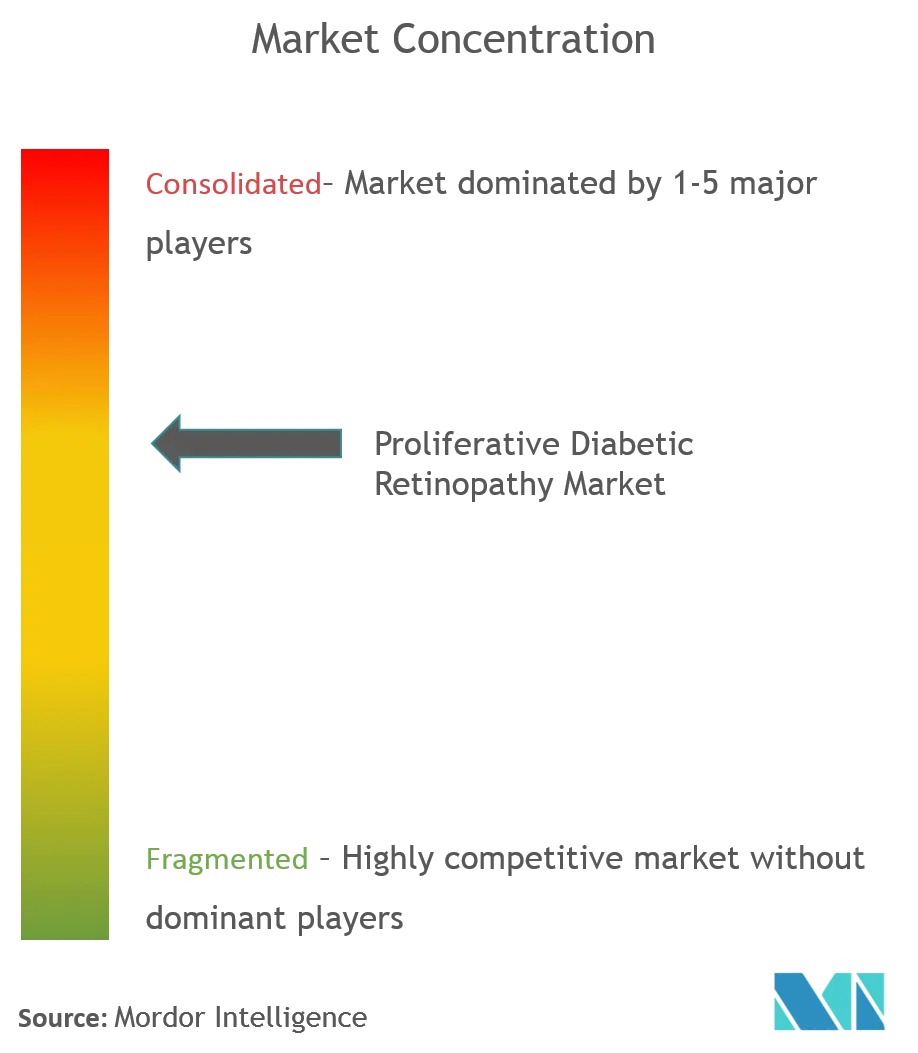

Рынок пролиферативной диабетической ретинопатии умеренно концентрирован, доминируют Regeneron, Roche/Genentech и Novartis, каждый из которых использует собственные биопрепараты, устройства доставки и глобальную торговую инфраструктуру. Genentech получила одобрение FDA в мае 2025 года для Susvimo при диабетической ретинопатии, предлагая полугодичные пополнения, которые сокращают время кресла на пять шестых. Высокодозный афлиберцепт от Regeneron преследует более длительные интервалы дозирования, в то время как Novartis сочетает брулуцизумаб с индивидуализированными программами мониторинга. Конкурентная интенсивность растет, поскольку биоаналоги получают статус взаимозаменяемости на основных рынках, вызывая снижение прейскурантных цен и пакетные контракты.

Участники устройств и цифровых технологий преобразуют область. Компании, такие как Carl Zeiss Meditec и Topcon, поставляют готовые к ИИ фундус-камеры, которые интегрируются с облачной аналитикой. AbbVie и REGENXBIO продвигают одноразовую субретинальную генную терапию, потенциально разрушая бизнес-модели повторных инъекций. Поставщики технологий, такие как Verily от Alphabet, сотрудничают с системами здравоохранения для встраивания автоматизированного скрининга в визиты первичной медицинской помощи.

Вертикальная интеграция ускоряется, примером чего служит приобретение Cencora компании Retina Consultants of America, создающее закупочное преимущество и унифицированные клинические протоколы. Аптеки и страховщики экспериментируют с услугами доставки биопрепаратов на дом, в то время как крупные розничные сети открывают магазинные центры зрения. Конкурентные границы размываются, вознаграждая фирмы, которые сочетают фармакологию, устройства и аналитику данных для предоставления комплексных решений по уходу за сетчаткой.

Лидеры отрасли пролиферативной диабетической ретинопатии

-

Novartis AG

-

Regeneron Pharmaceuticals Inc

-

Allergan Plc

-

Hoffmann-La Roche (Genentech)

-

Oxurion NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Genentech получила одобрение FDA для Susvimo (инъекции ранибизумаба) при диабетической ретинопатии, представляя первую терапию непрерывной доставки с полугодичными пополнениями.

- Апрель 2025: Oculis завершила набор в оба исследования DIAMOND Фазы 3 для глазных капель дексаметазона OCS-01, нацеленных на диабетический макулярный отек.

- Март 2025: FDA одобрило ревакинаген тарореткель-lwey (ENCELTO) для макулярной телеангиэктазии типа 2, знаменуя первую инкапсулированную клеточную терапию для доставки цилиарного нейротрофического фактора в сетчатку.

Область применения глобального отчета по рынку пролиферативной диабетической ретинопатии

Пролиферативная диабетическая ретинопатия является осложнением диабета, вызванным изменениями в кровеносных сосудах глаза, которое может привести к другим серьезным проблемам с глазами, которые могут вызвать долгосрочную потерю зрения, если не лечить. Рынок пролиферативной диабетической ретинопатии сегментирован по типу лечения и географическому принципу.

| Препараты анти-VEGF |

| Кортикостероиды |

| Лазерная хирургия |

| Витрэктомия |

| Имплантаты с пролонгированным высвобождением |

| Прочие |

| Интравитреальный |

| Субретинальный |

| Местный и периокулярный |

| Больницы |

| Офтальмологические клиники |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу лечения | Препараты анти-VEGF | |

| Кортикостероиды | ||

| Лазерная хирургия | ||

| Витрэктомия | ||

| Имплантаты с пролонгированным высвобождением | ||

| Прочие | ||

| По способу введения | Интравитреальный | |

| Субретинальный | ||

| Местный и периокулярный | ||

| По конечным пользователям | Больницы | |

| Офтальмологические клиники | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка пролиферативной диабетической ретинопатии?

Рынок пролиферативной диабетической ретинопатии оценивается в 2,72 млрд долл. США в 2025 году.

Кто являются ключевыми игроками на рынке пролиферативной диабетической ретинопатии?

Novartis AG, Regeneron Pharmaceuticals Inc, Allergan Plc, Hoffmann-La Roche (Genentech) и Oxurion NV являются основными компаниями, работающими на рынке пролиферативной диабетической ретинопатии.

Какой регион растет быстрее всего на рынке пролиферативной диабетической ретинопатии?

Быстрый рост заболеваемости диабетом, старение населения и растущие расходы на здравоохранение подталкивают рост Азиатско-Тихоокеанского региона к CAGR 10,32%.

Какой тип лечения лидирует по доходам сегодня?

Биопрепараты анти-VEGF занимают 67,41% доли рынка пролиферативной диабетической ретинопатии.

Последнее обновление страницы: