Размер и доля рынка лечения глаукомы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.98 Миллиардов долларов США |

| Размер Рынка (2030) | 8.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения глаукомы от Mordor Intelligence

Размер рынка лечения глаукомы составлял 6,69 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,38 млрд долларов США к 2030 году, показывая среднегодовой темп роста 4,61% в течение прогнозируемого периода. Рынок расширяется, поскольку доля пожилого населения в мире быстро растет, а более ранняя и точная диагностика становится рутинной как в развитых, так и в развивающихся системах здравоохранения. Селективная лазерная трабекулопластика (СЛТ) меняет модели первичной практики, а имплантаты с пролонгированным высвобождением трансформируют экономику приверженности лечению. Между тем, сети скрининга с использованием искусственного интеллекта (ИИ), устройства минимально инвазивной хирургии глаукомы (MIGS) и фармакогенетические инструменты создают дополнительные кривые внедрения, которые усиливают спрос как на процедурные, так и на фармацевтические решения.

Ключевые выводы отчета

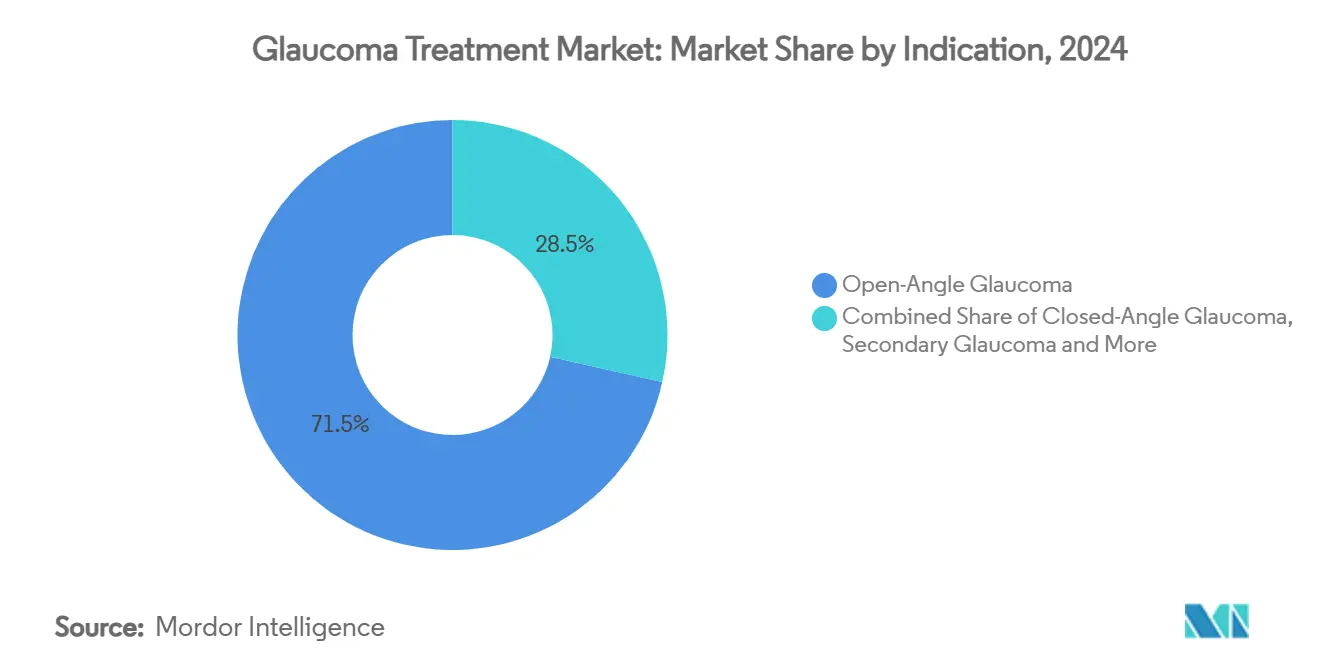

- По показаниям открытоугольная глаукома лидировала с долей выручки 71,51% в 2024 году; прогнозируется, что вторичная глаукома будет расширяться со среднегодовым темпом роста 9,25% до 2030 года.

- По классам препаратов аналоги простагландинов составляли 44,53% доли рынка лечения глаукомы в 2024 году, в то время как Rho-киназа/NO-донорные аналоги простагландинов прогнозируются к росту со среднегодовым темпом роста 10,85% до 2030 года.

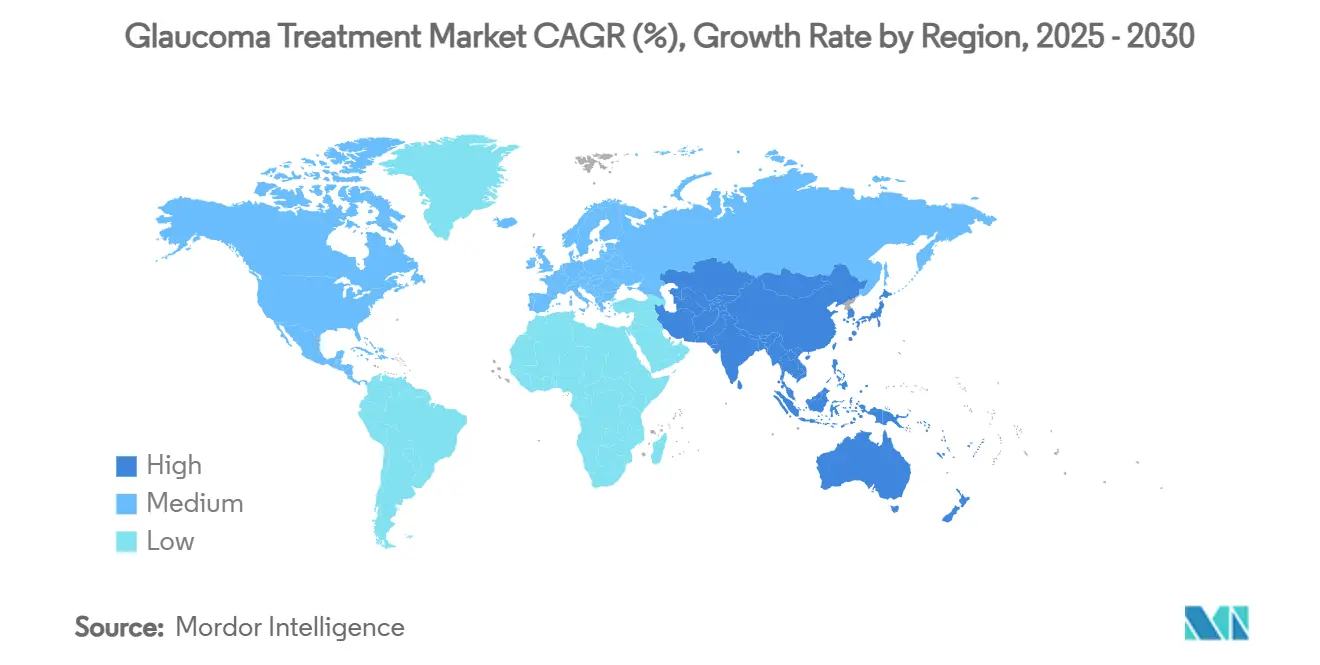

- По географии Северная Америка захватила 37,32% размера рынка лечения глаукомы в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 8,17% между 2025-2030 CMS.GOV.

Тенденции и аналитические данные мирового рынка лечения глаукомы

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность глаукомы | +1.2% | Азиатско-Тихоокеанский регион и Африка | Долгосрочно (≥ 4 лет) |

| Повышение осведомленности и скрининговые инициативы | +0.8% | Глобально, особенно развивающиеся рынки | Среднесрочно (2-4 года) |

| Технологические достижения в офтальмологии | +1.0% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Имплантаты с пролонгированным высвобождением улучшают приверженность | +0.7% | Раннее внедрение на развитых рынках | Краткосрочно (≤ 2 лет) |

| Внедрение устройств MIGS | +0.6% | Северная Америка и ЕС, расширение в APAC | Среднесрочно (2-4 года) |

| Фармакогенетическая прецизионная терапия | +0.3% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность глаукомы

Заболеваемость глаукомой возросла до 23,46 на 10 000 человеко-лет среди взрослых в возрасте 40-79 лет в 2024 году, с пиковыми показателями 64,36 в возрастной группе 75-79 лет. Миопия, вызванная урбанизацией, теперь ускоряет риск в Азиатско-Тихоокеанском регионе, где прогнозируемое количество случаев может достичь 80 миллионов к 2040 году. Африка к югу от Сахары продолжает регистрировать самую высокую региональную распространенность, но борется с поздними стадиями заболевания, что ограничивает терапевтическую эффективность. В совокупности эти демографические и эпидемиологические силы создают устойчивую основу спроса на рынке лечения глаукомы.

Повышение осведомленности и скрининговые инициативы

Анализ изображений глазного дна с помощью ИИ достигает чувствительности 93,52% и специфичности 95%, позволяя надежный массовый скрининг в условиях нехватки офтальмологов. Камеры на базе смартфонов, связанные с офлайн-алгоритмами, поддерживают программы охвата сельских районов с минимальными требованиями к подключению. Национальные теле-офтальмологические платформы, согласованные с WHO Vision 2020, расширяют диагностический охват в географических регионах с ограниченными ресурсами. Эти инициативы повышают показатели выявления и направляют новых пациентов на рынок лечения глаукомы.

Технологические достижения в офтальмологии

Модели глубокого обучения теперь предсказывают риск хирургического вмешательства с точностью площади под кривой 0,92, позволяя врачам вмешиваться до возникновения необратимого повреждения зрительного нерва[1]Nature, "Deep learning-based identification of eyes at risk for glaucoma surgery," nature.com. Фемтосекундные лазерные процедуры FLIGHT обеспечивают снижение внутриглазного давления на 34,6% через 24 месяца при сохранении целостности тканей. Контактные линзы для непрерывного мониторинга ВГД фиксируют циркадные колебания и передают данные в реальном времени в алгоритмы лечения. Генно-терапевтические подходы, такие как митохондриальные векторы, продвигаются к первым испытаниям на людях, открывая потенциальный горизонт модификации заболевания. Эти разработки расширяют как процедурную, так и фармацевтическую стороны рынка лечения глаукомы.

Имплантаты с пролонгированным высвобождением улучшают приверженность

Приверженность пациентов резко ухудшается - до 50% людей прекращают местную терапию в течение 6 месяцев - однако один имплантат биматопроста Durysta поддерживает терапевтический контроль давления в течение 3 месяцев и снижает ВГД на 30%. Система iDose TR травопроста может продлить интервалы дозирования до 3 лет, перекладывая ответственность за соблюдение режима с пациентов на поставщиков. Контактные линзы с лекарственным покрытием и пунктальные пробки проходят через клинические пайплайны с ранними доказательствами контролируемого высвобождения и сохранения здоровья поверхности глаза. Вместе эти инновации генерируют дополнительный рост рынка лечения глаукомы, устраняя давнюю проблему приверженности.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Побочные глазные и системные эффекты | -0.9% | Глобально, более сильное воздействие на пожилые когорты | Краткосрочно (≤ 2 лет) |

| Строгие и длительные регулятивные одобрения | -0.6% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Пробелы в возмещении для премиальных имплантатов и MIGS | -0.8% | Развитые рынки | Краткосрочно (≤ 2 лет) |

| СЛТ и лазерные терапии каннибализируют спрос на лекарства | -0.7% | Раннее внедрение на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Побочные глазные и системные эффекты

Фармаконадзорные обзоры Системы сообщений о нежелательных явлениях FDA показывают конъюнктивальную гиперемию и периорбитальные пигментарные изменения как выраженные сигналы для аналогов простагландинов[2]PubMed Central, "Adverse events of topical ocular prostaglandin medications," pmc.ncbi.nlm.nih.gov. Медианное начало глазного воспаления нетарсудила происходит в течение 1 дня, с частотой случаев, смещающейся выше в старшей популяции. Распространенность синдрома сухого глаза среди пациентов с глаукомой колеблется от 5% до 50% и часто усугубляется консервантами бензалкония хлорида. Системное воздействие бета-блокаторов может вызвать сердечно-сосудистые и респираторные осложнения у восприимчивых лиц. Эти проблемы безопасности оказывают понижающее давление на среднегодовой темп роста рынка лечения глаукомы, вызывая прекращение лечения и регулятивный контроль.

Строгие и длительные регулятивные одобрения

FDA часто требует 2-3 года данных по безопасности после имплантации перед одобрением устройств с пролонгированным высвобождением, растягивая временные рамки разработки и капитальные требования. Классификации комбинированных продуктов подвергают разработчиков MIGS двойным фармацевтическо-устройственным препятствиям валидации как в Соединенных Штатах, так и в Европейском союзе. Диагностическое программное обеспечение на базе ИИ сталкивается с развивающимся регулятивным фреймворком, который в настоящее время не имеет установленных прецедентов, добавляя неопределенность в инвестиционные решения. Эти трения умеряют поступательный импульс рынка лечения глаукомы.

Сегментный анализ

По показаниям: Хронические формы закрепляют концентрацию выручки

Открытоугольная глаукома заняла 71,51% доли рынка лечения глаукомы в 2024 году, подкрепляя доминирующий клинический фокус, поскольку большинство скрининговых программ выявляют эту форму раньше всего. Доходы сегмента получают выгоду от полного континуума ухода, включая местные препараты, СЛТ, MIGS и имплантаты с пролонгированным высвобождением, которые эскалируют терапию поэтапно. В течение прогнозируемого горизонта ожидается, что постепенное внедрение нейропротективных агентов усилит захват стоимости в этом широком показании.

Вторичная глаукома расширяется со среднегодовым темпом роста 9,25%, обусловленным лучшим распознаванием стероид-индуцированных, псевдоэксфолиативных и травма-связанных этиологий. Более высокая сложность заболевания часто требует комбинированной терапии и специализированных процедур, генерируя выше среднего доход на пациента и увеличивая размер рынка лечения глаукомы для продвинутых сегментов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классам препаратов: Традиционные терапии противостоят инновациям

Аналоги простагландинов сохранили 44,53% долю назначений в 2024 году благодаря удобству применения один раз в день и устойчивой эффективности. Однако безконсервантные формулировки и смягчение косметических побочных эффектов становятся все более важными для поддержания лояльности. Rho-киназа/NO-донорные аналоги, растущие со среднегодовым темпом роста 10,85%, воздействуют на двойные пути оттока и показывают ранние сигналы нейропротекции, позиционируя их для непропорционального внедрения по мере накопления доказательств. Фиксированные комбинации дозировок противодействуют усталости от приверженности и сохраняют премиальное ценообразование, в то время как депо с пролонгированным высвобождением открывают процедурно-основанные потоки доходов, которые увеличивают размер рынка лечения глаукомы для устройственно-фармацевтических гибридов.

Географический анализ

Северная Америка генерировала 37,32% продаж 2024 года, отражая универсальное страховое покрытие первичных фармацевтических препаратов и широкое процедурное возмещение[3]Centers for Medicare & Medicaid Services, "MIGS LCD," cms.gov. Внедрение СЛТ является мейнстримом, и рост MIGS ускоряется по мере стабилизации покрытия Medicare, хотя объемы брендированных капель достигают плато на фоне генерической эрозии. Канада отражает практические паттерны США, но применяет более жесткие пороги рентабельности, в то время как быстрорастущий рынок частного страхования Мексики смещает спрос в сторону премиальных имплантатов. В целом, регион остается якорем высокой стоимости для рынка лечения глаукомы, но не является самым быстрорастущим двигателем.

Прогнозируется, что Азиатско-Тихоокеанский регион обеспечит среднегодовой темп роста 8,17%, самый высокий региональный темп, поскольку Китай либерализует временные рамки одобрения лекарств, а Индия масштабирует инфраструктуру скрининга с помощью ИИ. Япония поддерживает внедрение MIGS через надежный пост-маркетинговый надзор, тогда как национальное страховое возмещение Южной Кореи открывает раннее внедрение устройств с пролонгированным высвобождением. Австралия демонстрирует шаблон для триажа первичной помощи с ИИ, который, как ожидается, распространится на другие системы здравоохранения. Смесь высокой неудовлетворенной потребности и ускоряющегося внедрения технологий в регионе подкрепляет его превосходящий вклад в будущий рост рынка лечения глаукомы.

Европа обеспечивает стабильный рост через универсальный доступ и сильное предпочтение безконсервантных формулировок. Национальные плательщики поощряют рентабельные СЛТ и генерические варианты, но также возмещают MIGS, когда дополнительные доказательства поддерживают долгосрочную ценность. Ближний Восток выделяет нефтяные бюджеты здравоохранения на расширение офтальмологических центров, в то время как высокая распространенность в Африке к югу от Сахары сталкивается с фискальными ограничениями, ограничивая проникновение премиальных имплантатов несмотря на программы международной помощи. Южная Америка развивается селективно: публичная система Бразилии валидировала рентабельность СЛТ, а частные сети тестируют имплантаты с пролонгированным высвобождением.

Конкурентная среда

Концентрация рынка умеренная. Крупные фармацевтические дома владеют укоренившимися местными франшизами, однако устройственные инноваторы захватывают быстрорастущие процедурные ниши. Alcon расширила свой портфель глаукомы, приобретя платформу прямой СЛТ BELKIN Vision за 81 миллион долларов США, усиливая стратегию, которая отдает предпочтение офисной лазерной терапии перед хроническими каплями. Bausch + Lomb приобрела Elios Vision для входа в минимально инвазивный лазерный канал, демонстрируя аппетит действующих игроков к технологической конвергенции.

Пионеры пролонгированного высвобождения, такие как iDose TR от Glaukos, переводят одобрения FDA устройственно-фармацевтических гибридов в повторяющиеся процедурные доходы. Durysta от AbbVie остается первым коммерчески доступным интракамеральным имплантатом, но конкуренция растет от платформ на основе пробок и контактных линз с лекарственным покрытием. Компании скрининга с ИИ партнерятся с больничными сетями для захвата экономики воронки предварительной диагностики, в то время как стартапы генетического тестирования ищут фармацевтические альянсы для монетизации данных прецизионной терапии. Нейропротективные терапевтические средства, такие как производные никотинамида, находятся в поздних стадиях испытаний и могут ввести совершенно новую конечную точку эффективности помимо снижения давления.

В совокупности консолидация, вертикальная интеграция и дизрупция новичков будут поддерживать баланс ценообразующей силы, продвигая динамичный, но богатый возможностями рынок лечения глаукомы.

Лидеры индустрии лечения глаукомы

-

Novartis AG

-

Aerie Pharmaceuticals

-

Akorn, Inc.

-

AbbVie (Allergan)

-

Bausch + Lomb

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Qlaris Bio начала разработку безконсервантной фиксированной комбинации дозировки, сочетающей QLS-111 с латанопростом.

- Июнь 2025: Perfuse Therapeutics сообщила положительные данные Фазы 2 для PER-001, нацеленного на глаукому и диабетическую ретинопатию.

Объем отчета мирового рынка лечения глаукомы

Согласно объему данного отчета, рынок лечения глаукомы покрывает препараты, используемые для снижения секреции водянистой влаги или увеличения ее дренажа. Рынок сегментирован по показаниям, классам препаратов и географии.

| Открытоугольная глаукома |

| Закрытоугольная глаукома |

| Вторичная глаукома |

| Врожденная глаукома |

| Другие |

| Аналоги простагландинов |

| Бета-блокаторы |

| Альфа-агонисты |

| Ингибиторы карбоангидразы |

| Фиксированные комбинации дозировок |

| Rho-киназа / NO-донорные PGA |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По показаниям | Открытоугольная глаукома | |

| Закрытоугольная глаукома | ||

| Вторичная глаукома | ||

| Врожденная глаукома | ||

| Другие | ||

| По классам препаратов | Аналоги простагландинов | |

| Бета-блокаторы | ||

| Альфа-агонисты | ||

| Ингибиторы карбоангидразы | ||

| Фиксированные комбинации дозировок | ||

| Rho-киназа / NO-донорные PGA | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какой прогнозируемый размер рынка лечения глаукомы к 2030 году?

Прогнозируется, что размер рынка лечения глаукомы достигнет 8,38 млрд долларов США к 2030 году.

Как быстро, как ожидается, будет расти рынок лечения глаукомы?

Ожидается, что рынок будет расширяться со среднегодовым темпом роста 4,61% в течение 2025-2030 годов.

Какое показание глаукомы растет быстрее всего?

Вторичная глаукома является самым быстрорастущим показанием, продвигаясь со среднегодовым темпом роста 9,25% до 2030 года.

Какой регион предлагает наивысший потенциал роста для лечения глаукомы?

Азиатско-Тихоокеанский регион лидирует по потенциалу роста с ожидаемым региональным среднегодовым темпом роста 8,17% до 2030 года.

Какая технологическая тенденция изменяет первичную терапию глаукомы?

Селективная лазерная трабекулопластика заменяет ежедневные капли для многих пациентов, сохраняя 70% без лекарств через шесть лет после процедуры.

Последнее обновление страницы: