Размер и доля рынка клеточной изоляции

Обзор рынка

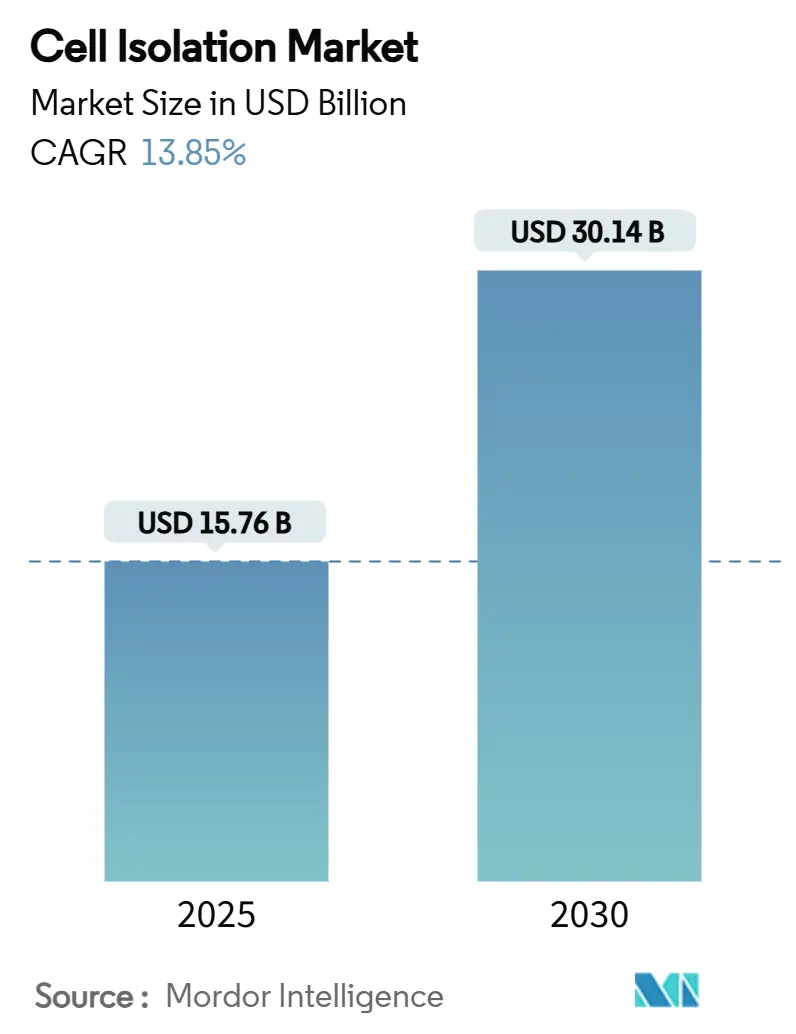

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.76 Миллиардов долларов США |

| Размер Рынка (2030) | 30.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клеточной изоляции от Mordor Intelligence

Размер рынка клеточной изоляции составляет 15,76 млрд долларов США в 2025 году и прогнозируется достичь 30,14 млрд долларов США в 2030 году, расширяясь со среднегодовым темпом роста 13,85% за период. Рост движется ускоряющимся внедрением клеточных терапий, устойчивым государственным и частным финансированием исследований, а также быстрым наращиванием биофармацевтических производственных мощностей. Готовые к автоматизации приборы, особенно высокопараметрические проточные цитометры и интегрированные микрожидкостные платформы, переходят из исследовательских лабораторий в GMP-производства, сокращая временные рамки разработки клеточных терапий и прецизионной диагностики. Северная Америка остается крупнейшим региональным вкладчиком, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост благодаря государственным грантам и инвестициям в инфраструктуру. Давление регулятивных затрат и острая нехватка квалифицированных технологов усиливают потребность в комплексных, удобных для пользователя платформах, которые минимизируют ручную работу и обеспечивают соответствие развивающимся стандартам качества.

Ключевые выводы отчета

- По продуктам расходные материалы лидировали с 62,34% доли рынка в 2024 году, в то время как приборы прогнозируются к росту со среднегодовым темпом роста 15,65% до 2030 года.

- По технологиям магнитно-активированная сепарация клеток (MACS) захватила 45,34% рынка в 2024 году, в то время как микрожидкостная и лабораторная изоляция на чипе прогнозируется к расширению со среднегодовым темпом роста 16,01% за тот же период.

- По типу клеток человеческие клетки составили 71,34% доли в 2024 году, при этом животные клетки готовы увеличиваться со среднегодовым темпом роста 15,54% к 2030 году.

- По источнику клеток периферическая кровь держала 35,45% доли в 2024 году, а костный мозг ожидается к росту со среднегодовым темпом роста 15,78% в период 2025-2030.

- По конечным пользователям исследовательские лаборатории и академические институты командовали 46,43% рынка в 2024 году, в то время как контрактные исследовательские и производственные организации прогнозируются зарегистрировать самый высокий среднегодовой темп роста 16,54%.

- По географии Северная Америка доминировала с долей 41,23% в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидается как самый быстрорастущий регион со среднегодовым темпом роста 14,56% до 2030 года.

Глобальные тренды и инсайты рынка клеточной изоляции

Анализ воздействия драйверов

| Драйвер | % Воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущее внедрение клеточных терапий | 3.2% | Глобальное, с лидерством Северной Америки и Европы | Среднесрочное (2-4 года) |

| Рост финансирования исследований в области наук о жизни | 2.8% | Северная Америка, Европа, развивающиеся рынки АТЭС | Долгосрочное (≥ 4 лет) |

| Технологические достижения в платформах клеточной сепарации | 2.5% | Глобальное, сосредоточенное на развитых рынках | Краткосрочное (≤ 2 лет) |

| Растущая распространенность хронических заболеваний | 2.1% | Глобальное, со стареющим населением в развитых странах | Долгосрочное (≥ 4 лет) |

| Расширение биофармацевтических производственных мощностей | 1.9% | АТЭС в основе, распространение на Северную Америку и Европу | Среднесрочное (2-4 года) |

| Появление персонализированной медицины и прецизионной диагностики | 1.4% | Преимущественно Северная Америка и Европа | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение клеточных терапий

Одобрения FDA 37 продуктов клеточной и генной терапии в 2024 году подчеркивают клинический сдвиг к живым лекарствам, которые требуют точных рабочих процессов клеточной изоляции. CAR-T программы множатся, а оптимизированные по стоимости аллогенные платформы переходят к ключевым испытаниям, увеличивая спрос на стандартизированную высокопроизводительную селекцию субпопуляций лимфоцитов. Бразильская программа CAR-T стоимостью 35 000 долларов США иллюстрирует, как региональные инновации в снижении стоимости могут открыть новые когорты пациентов и расширить адресуемый рынок клеточной изоляции. По мере роста объема пайплайна масштабируемость и постоянство от партии к партии становятся решающими критериями покупки приборов и реагентов.

Рост финансирования исследований в области наук о жизни

Программы NIH High-End Instrumentation (HEI) и Shared Instrumentation Grant коллективно выделяют до 2 млн долларов США за награду на проточные цитометры и клеточные анализаторы, закрепляя предсказуемый цикл внутреннего спроса[1]National Institutes of Health, "High-End Instrumentation (HEI) Grant Program," nih.gov. Венчурные инвесторы повторяют общественный энтузиазм: Garuda Therapeutics привлекла 50 млн долларов США в серии A-1 финансирования для готовых стволовых клеточных платформ, подчеркивая уверенность частного сектора в инновационных технологиях изоляции. Региональные технологические хабы, такие как Corvallis Microfluidics Technology Hub (планируется 5 000-12 000 рабочих мест к 2033 году), объединяют таланты, инфраструктуру и капитал, ускоряя коммерциализацию продуктов.

Технологические достижения в платформах клеточной сепарации

Мультиагентные роботические системы с поддержкой ИИ, такие как BioMARS, выполняют автономные протоколы сепарации с производительностью наравне с опытными техниками, снижая вариабельность оператора и затраты на обучение[2]Nature, "BioMARS: A Multi-Agent Robotic System for Autonomous Biological Experiments," nature.com. Спектральная проточная цитометрия, представленная анализатором BD FACSDiscover A8, теперь записывает до 50 параметров на клетку, обеспечивая более глубокое фенотипирование без ущерба для производительности. Бесконтактные модули акустической левитации исключают повреждение клеток, связанное с сдвигом, и уменьшают габариты приборов, что является преимуществом для GMP чистых комнат, где пространство стоит дорого. Модели машинного обучения повышают прогностическую способность проточных цитометров визуализации, коррелируя морфологию с экспрессией белков, облегчая неразрушающие лонгитюдные исследования.

Растущая распространенность хронических заболеваний

Заболеваемость раком прогнозируется приближением к 30,2 млн случаев к 2040 году, стимулируя внедрение жидкостной биопсии и иммунофенотипических анализов, которые зависят от высокоселективных этапов клеточной изоляции[3]World Health Organization, "Cancer Fact Sheet," who.int. Терапии стволовыми клетками для дегенеративных заболеваний прогнозируются к росту до 2 612,9 млн долларов США к 2033 году, добавляя объем реагентам для сепарации стволовых клеток. Регулятивные разрешения для новых тестов на основе крови, таких как анализ Shield для колоректального рака (83% точности), подтверждают диагностику с поддержкой клеточной изоляции в рутинном скрининге.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых приборов | -1.8% | Глобальное, особенно влияющее на развивающиеся рынки | Краткосрочное (≤ 2 лет) |

| Строгие регулятивные требования и требования соответствия | -1.5% | Преимущественно Северная Америка и Европа | Среднесрочное (2-4 года) |

| Ограниченная квалифицированная рабочая сила в проточной цитометрии | -1.2% | Глобальное, острое на развитых рынках | Долгосрочное (≥ 4 лет) |

| Этические проблемы и вызовы получения образцов | -0.9% | Глобальное, различающееся по регулятивным рамкам | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых приборов

Топовые клеточные сортеры часто стоят свыше 1 млн долларов США, ограничивая доступ для меньших институтов и лабораторий развивающихся рынков. Приведение FDA в соответствие с ISO 13485 к февралю 2026 года обяжет производителей пересмотреть системы качества, добавляя накладные расходы на соответствие и потенциально раздувая ценники. Даже сниженные сборы 510(k) в размере 6 084 долларов США для квалифицированных малых предприятий напрягают бюджеты стартапов. Этот капитальный барьер подталкивает пользователей к лизинговым моделям и централизованным основным объектам.

Строгие регулятивные требования и требования соответствия

Предстоящий надзор FDA за лабораторно-разработанными тестами наложит поэтапную регистрацию, качество и отчетность о неблагоприятных событиях на клинические лаборатории, растягивая временные рамки валидации. Расходящиеся интерпретации ЕС и США по компенсации донорам и прослеживаемости усложняют глобальные цепочки поставок исходных материалов. Отсутствие стандартизованных FDA контролей для анализов проточной цитометрии держит их в категории LDT, повышая затраты на валидацию на месте.

Сегментный анализ

По продуктам: расходные материалы доминируют на фоне растущей автоматизации приборов

Расходные материалы генерировали 62,34% доходов 2024 года благодаря постоянному пополнению антител, магнитных шариков, плотностных сред и одноразовых картриджей. Реагенты, кастомизированные для CAR-T рабочих процессов, и буферы GMP-класса требуют премиальных цен, обеспечивая стабильные аннуитетные потоки для поставщиков. Рост приборов, хотя и с меньшей базы, прогнозируется на уровне 15,65% среднегодового темпа роста, поскольку пользователи заменяют ручные центрифуги закрытыми автоматизированными системами, которые интегрируют промывку клеток, сокращение объема и обогащение в одном прогоне. Ранние адопторы сообщают о экономии труда до 40% и меньшем количестве случаев контаминации, подтверждая предположения о возврате инвестиций.

Размер рынка клеточной изоляции, получаемый от приборов, готов резко вырасти, поскольку мультимодальные платформы смешивают магнитные, акустические и оптические силы в одном компактном шасси, сокращая габариты на 30% относительно устаревших компоновок. Поставщики теперь объединяют расходные материалы в рамках планов подписки, которые сглаживают капитальные затраты первого года, расширяя доступ для больниц среднего уровня. Стратегия также закрепляет протягивание реагентов, усиливая приверженность поставщику.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: MACS лидирует, микрожидкости растут

MACS сохранила 45,34% доли рынка клеточной изоляции в 2024 году благодаря проверенным протоколам, широким меню антител и масштабируемым форматам колонок. Тем не менее, микрожидкостные лабораторные устройства на чипе регистрируют среднегодовой темп роста 16,01%, стимулируемый одноклеточной омикой, где точный захват редких популяций является существенным. Исследователи отмечают на 75% меньшее потребление образцов и реагентов наряду с сниженным воздействием оператора на биологические опасности.

Размер рынка клеточной изоляции, относимый к микрожидкости, будет расти дальше, поскольку генераторы капель с управлением ИИ достигают точности менее 100 мкм, обеспечивая последующее штрихкодирование для высокосодержательного секвенирования. Гибридные платформы теперь сочетают диэлектрофоретическое предварительное обогащение с полировкой магнитными шариками для достижения >98% чистоты в одном непрерывном потоке, сокращая время настройки и сохраняя жизнеспособность клеток для чувствительных применений.

По типу клеток: человеческие клетки остаются якорем доходов

Человеческие клетки внесли 71,34% оборота 2024 года, поскольку клинические программы доминируют в покупательной способности. Производители терапевтических средств ценят антитела GMP-класса и закрытые изоляторы, которые соответствуют региональным фармакопеям. Спрос на животные клетки, растущий на 15,54% среднегодового темпа роста, отражает рост ветеринарных биологических препаратов и альтернативных анализов токсичности. Регулятивная мягкость в животных моделях сокращает временные рамки валидации, привлекая инвестиции в генетику скота и онкологию животных-компаньонов.

Сложность рабочих процессов человеческих клеток повышает средние затраты на расходные материалы на образец, амортизируя поставщиков от ценовой эрозии. Устойчивый приток 1 200+ активных исследований в США поддерживает базовый спрос даже если отдельные программы терпят неудачу, буферизуя волатильность доходов.

По источнику клеток: периферическая кровь доступна, костный мозг богат

Периферическая кровь поставила 35,45% объемов 2024 года, ценимая за удобство венепункции и минимальную заболеваемость донорского участка. Размер рынка клеточной изоляции, связанный с входами костного мозга, расширяется быстрее всего (среднегодовой темп роста 15,78%), поскольку выходы гематопоэтических стволовых клеток до 500 раз выше, критично для готовых аллогенных продуктов. Новые рабочие процессы используют наборы для быстрой аспирации костного мозга в паре с акустическими левитационными фракционаторами, вдвое сокращая время обработки по сравнению с градиентным центрифугированием.

Перинатальные ткани набирают тягу из-за иммунологически наивных клеточных популяций и меньших этических препятствий. Автоматизированные роботы диссоциации тканей теперь достигают >85% выхода на МСК пуповинной ткани в течение 30 минут, заменяя ручную диссекцию скальпелем и снижая риск для оператора.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: академия лидирует, контрактные исследовательские организации ускоряются

Академические лаборатории составили 46,43% расходов 2024 года, используя многолетнее грантовое финансирование для модернизации цитометров и микрожидкостных чипов. Контрактные исследовательские организации регистрируют среднегодовой темп роста 16,54%, отражая тренды аутсорсинга биофармы, которые стремятся снизить риски капитальных затрат. Для CDMO, работающих на <50% мощности, дифференциация поворачивается к системам закрытой изоляции с электронными записями партий, которые облегчают аудиты клиентов.

Диагностические лаборатории расширяют внедрение полностью скриптованных сортеров, привязанных к лабораторным информационным системам, сокращая время практической работы для цитогенетических тестов. Нехватка рабочей силы усиливает зависимость от такой автоматизации, позволяя круглосуточную работу с минимальным надзором.

Географический анализ

Северная Америка генерировала 41,23% доходов 2024 года, поддерживаемая циклами грантов NIH и высокой плотностью клинических испытаний. Доход Thermo Fisher в размере 10,36 млрд долларов США в первом квартале 2025 года, усиленный приобретением Solventum на 4,1 млрд долларов США, подтверждает устойчивое протягивание приборов. Тем не менее, нехватка 20 000-25 000 технологов в регионе повышает спрос на комплексные платформы, которые встраивают проверки качества на основе ИИ для облегчения регулятивных аудитов.

Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 14,56%, самый быстрый среди всех регионов, поддерживаемый государственными субсидиями и дополнениями мощностей в Китае, Южной Корее и Индии. Китай принял 37% глобальных клинических испытаний в 2024 году, катализируя внедрение микрожидкостных изоляторов, соответствующих отечественным GMP. Путь быстрого трека Южной Кореи для регенераторных лекарств ускоряет временные рамки одобрения до 12 месяцев, мотивируя ранние покупки оборудования местными CDMO. Коренные CAR-T входящие в Индии сигнализируют о сдвиге к региональным цепочкам поставок, расширяя потенциальную клиентскую базу для приборов средней ценовой категории.

Европа поддерживает твердый спрос несмотря на более жесткий регулятивный контроль в рамках Регламента ЕС о клинических испытаниях. Академически-промышленные консорциумы используют гранты Horizon Europe для финансирования модернизации спектральной цитометрии, обеспечивая устойчивые циклы замены. Между тем, Латинская Америка показывает обещания, поскольку бразильская программа CAR-T стоимостью 35 000 долларов США освещает инновации, осознающие стоимость, хотя неопределенности возмещения сдерживают немедленное внедрение. Спрос на Ближнем Востоке и в Африке находится в зачаточном состоянии, но растет, поскольку правительства инвестируют в центры трансплантации и хабы иммуноонкологии.

Конкурентная среда

Лидеры рынка принимают стратегические руководства вертикальной интеграции для обеспечения поставок реагентов, захвата более высоких маржей и пакетирования сервисных контрактов. Приобретение Thermo Fisher подразделения очистки Solventum и покупка Mirus Bio за 600 млн долларов США Merck KGaA иллюстрируют эту волну консолидации. BD дополняет органические НИОКР альянсами автоматизации, такими как его пакт роботической интеграции с Biosero, для встраивания клеточной изоляции внутри бесшовных рабочих процессов открытия лекарств.

Инноваторы среднего размера бросают вызов действующим игрокам через дифференцированные технологии: полноспектральное профилирование Cytek Biosciences исключает традиционные фильтры, сокращая сложность и цену прибора, и все же принесло 201 млн долларов США дохода в 2024 году. Планируемая связь Quanterix с Akoya Biosciences смешивает ультрачувствительное обнаружение белков с пространственной биологией, укрепляя его подачу трансляционным исследователям. Стартапы, родные для ИИ, поставляют программные слои, которые модернизируют установленное оборудование, открывая инкрементальный доход для обеих сторон.

Возможности белого пространства кластеризуются вокруг автоматизированной подготовки образцов, платформ, агностичных к расходным материалам, и систем среднего диапазона для развивающихся рынков. Поставщики, способные сертифицировать стерильность замкнутого цикла при поддержании цены менее 500 000 долларов США, вероятно, захватят больницы, входящие в арену аутологичной терапии. Конкурентная интенсивность остается умеренной, но концентрация медленно растет, поскольку слияния на миллиарды долларов сокращают длинный хвост нишевых поставщиков.

Лидеры индустрии клеточной изоляции

-

Bio-Rad Laboratories Inc

-

Danaher Corporation (Cytiva)

-

Merck KGaA (MilliporeSigma)

-

Becton, Dickinson & Company

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: BD и Waters объявили о слиянии на 17,5 млрд долларов США для создания интегрированной диагностической и биологической платформы.

- Май 2025: BD запустила спектральный клеточный анализатор FACSDiscover A8, обеспечивающий 50-параметрические одноклеточные считывания.

- Февраль 2025: Thermo Fisher закрыла приобретение бизнеса очистки и фильтрации Solventum за 4,1 млрд долларов США.

- Февраль 2025: Danaher приобрела Precision Nanosystems для усиления возможностей липидных наночастиц.

- Январь 2025: Quanterix согласилась приобрести Akoya Biosciences, объединяя ультрачувствительное обнаружение биомаркеров крови и тканей

- Ноябрь 2024: Terumo запустила подразделение терапевтических инноваций, интегрирующее афереза и решения клеточной терапии.

Сфера действия глобального отчета по рынку клеточной изоляции

Согласно области действия отчета, клеточная изоляция или клеточная сепарация является методом, используемым для сортировки клеток в специфические популяции из гетерогенной группы клеток без контаминации. Этот метод помогает клеточным терапиям улучшить качество лечения и клинические исходы. Рынок клеточной изоляции сегментирован по продуктам (расходные материалы (реагенты и наборы, шарики и одноразовые изделия) и приборы (центрифуги, проточные цитометры, системы фильтрации, системы магнитно-активированной клеточной сепарации, другие приборы)), типу (человеческие и животные), применению (исследовательские лаборатории и институты, биотехнологические и фармацевтические компании, и другие применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость в миллионах долларов США для вышеупомянутых сегментов.

| Расходные материалы | Реагенты и наборы |

| Шарики (магнитные, полимерные) | |

| Одноразовые изделия (пробирки, колонки, фильтры) | |

| Приборы | Центрифуги |

| Проточные цитометры / FACS | |

| Системы магнитно-активированной клеточной сепарации | |

| Микрожидкостные и акустические системы изоляции | |

| Платформы фильтрации |

| Градиентное центрифугирование по плотности |

| Магнитно-активированная клеточная сепарация (MACS) |

| Флуоресцентно-активированная клеточная сортировка (FACS) |

| Микрожидкостная и лабораторная изоляция на чипе |

| Фильтрация и просеивание |

| Диэлектрофорез и акустическая сортировка |

| Человеческие клетки |

| Животные клетки |

| Периферическая кровь |

| Костный мозг |

| Пуповинная кровь и перинатальные ткани |

| Опухолевая ткань / дигесты солидных тканей |

| Исследовательские лаборатории и академические институты |

| Биотехнологические и биофармацевтические компании |

| Контрактные исследовательские и производственные организации |

| Диагностические и референсные лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Расходные материалы | Реагенты и наборы |

| Шарики (магнитные, полимерные) | ||

| Одноразовые изделия (пробирки, колонки, фильтры) | ||

| Приборы | Центрифуги | |

| Проточные цитометры / FACS | ||

| Системы магнитно-активированной клеточной сепарации | ||

| Микрожидкостные и акустические системы изоляции | ||

| Платформы фильтрации | ||

| По технологиям | Градиентное центрифугирование по плотности | |

| Магнитно-активированная клеточная сепарация (MACS) | ||

| Флуоресцентно-активированная клеточная сортировка (FACS) | ||

| Микрожидкостная и лабораторная изоляция на чипе | ||

| Фильтрация и просеивание | ||

| Диэлектрофорез и акустическая сортировка | ||

| По типу клеток | Человеческие клетки | |

| Животные клетки | ||

| По источнику клеток | Периферическая кровь | |

| Костный мозг | ||

| Пуповинная кровь и перинатальные ткани | ||

| Опухолевая ткань / дигесты солидных тканей | ||

| По конечным пользователям | Исследовательские лаборатории и академические институты | |

| Биотехнологические и биофармацевтические компании | ||

| Контрактные исследовательские и производственные организации | ||

| Диагностические и референсные лаборатории | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка клеточной изоляции?

Размер рынка клеточной изоляции составляет 15,76 млрд долларов США в 2025 году и прогнозируется достичь 30,14 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке клеточной изоляции?

Микрожидкостные лабораторные платформы на чипе регистрируют самый высокий среднегодовой темп роста на уровне технологий 16,01% до 2030 года.

Почему контрактные исследовательские организации важны для рынка клеточной изоляции?

Контрактные исследовательские организации расширяются со среднегодовым темпом роста 16,54%, поскольку биофарма-спонсоры передают разработку клеточных терапий на аутсорсинг и нуждаются в комплексных услугах изоляции.

Как регулирование влияет на спрос на приборы?

Предстоящее приведение FDA в соответствие с ISO 13485 и новые правила LDT увеличивают сложность валидации, стимулируя спрос на соответствующие автоматизированные приборы.

Какой регион показывает наивысший потенциал роста?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 14,56% благодаря государственным стимулам, новым GMP-объектам и растущей активности клинических испытаний.

Последнее обновление страницы: