Размер и доля рынка жидкостных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.46 Миллиардов долларов США |

| Размер Рынка (2030) | 8.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жидкостных систем от Mordor Intelligence

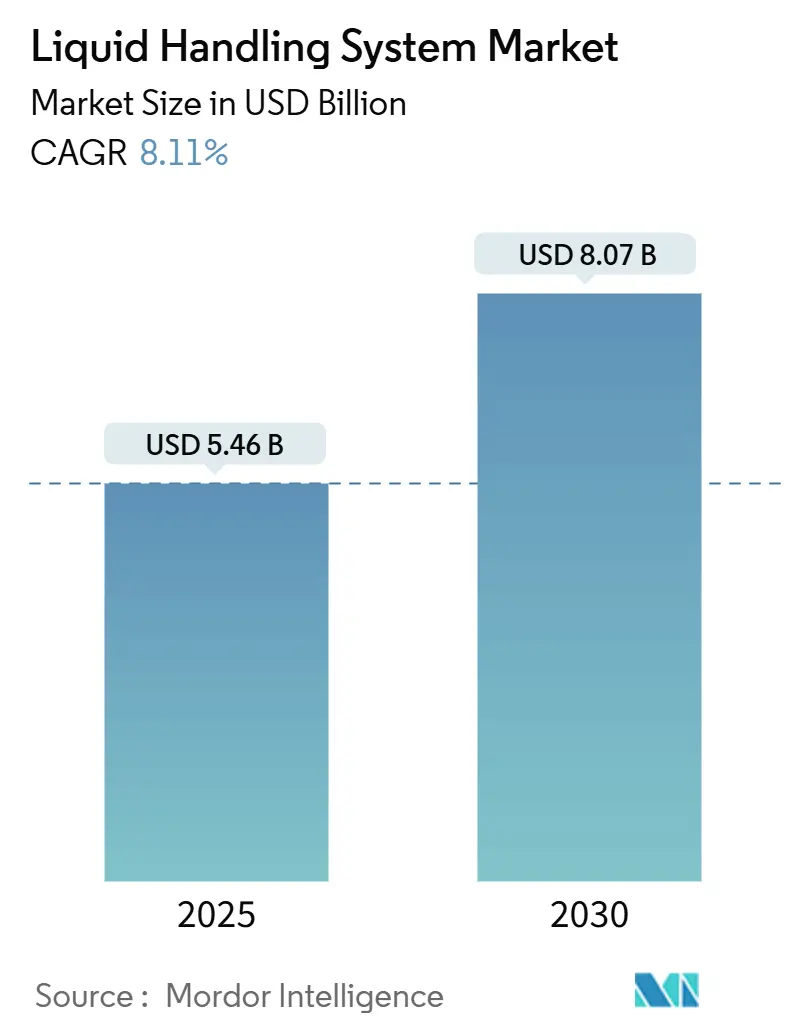

Рынок технологий жидкостных систем оценивается в 5,46 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 8,07 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 8,11%. Широкое внедрение автоматизированных систем в фармацевтических, биотехнологических и клинико-диагностических лабораториях способствует этому расширению, поскольку пользователи стремятся повысить точность и производительность. Требования высокопроизводительного скрининга, нормативные требования, предписывающие прослеживаемые рабочие процессы, и расширение направлений клеточной и генной терапии углубляют зависимость от интегрированной робототехники и акустических дозаторов. Венчурные инвестиции в стартапы синтетической биологии, достижения в микрофлюидном нано-дозировании и конвергенция ИИ с лабораторной автоматизацией расширяют варианты внедрения, а модульные модели финансирования снижают капитальные барьеры. Конкурентная интенсивность возрастает, поскольку ведущие поставщики осуществляют поглощения для расширения портфелей, а новые фирмы внедряют платформы на основе программного обеспечения, обещающие быструю итерацию протоколов и снижение общей стоимости владения.

Ключевые выводы отчета

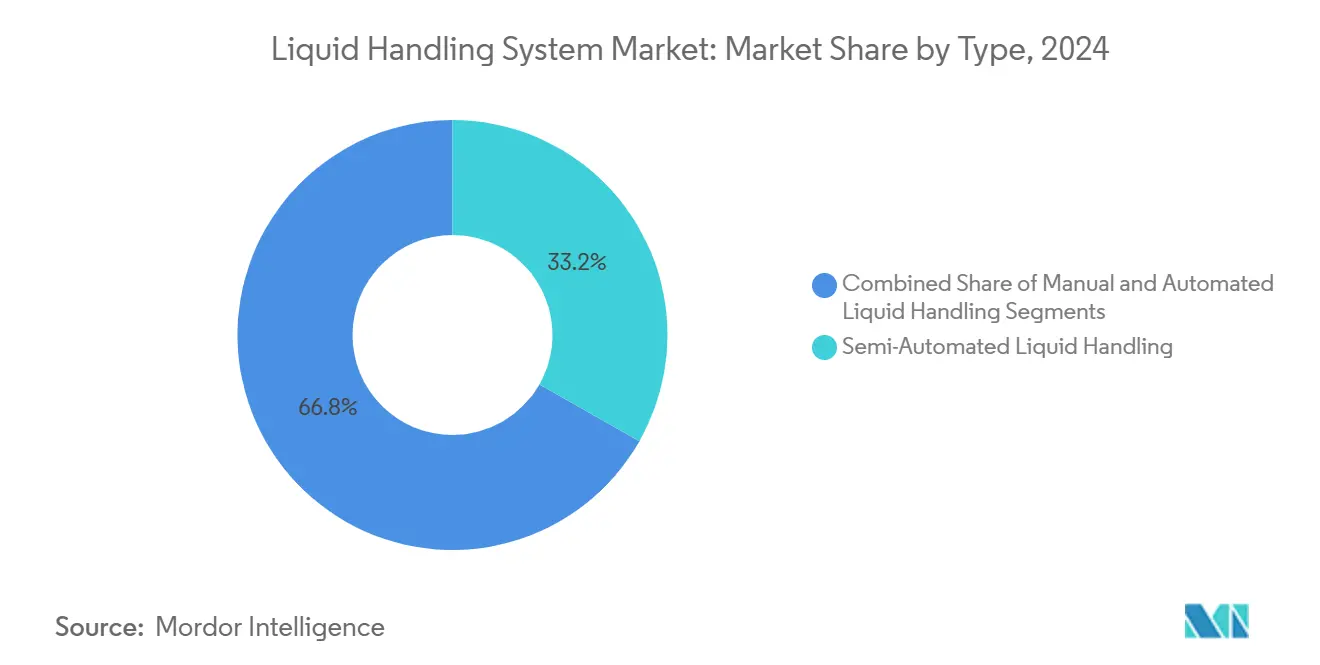

- По типу систем полуавтоматические платформы занимали 33,23% доли рынка технологий жидкостных систем в 2024 году, тогда как полностью автоматизированные системы демонстрируют самый высокий среднегодовой темп роста 11,24% до 2030 года.

- По категории продуктов автоматизированные рабочие станции лидировали с долей выручки 29,54% в 2024 году; акустические эжекторы должны расти со среднегодовым темпом роста 10,52% до 2030 года.

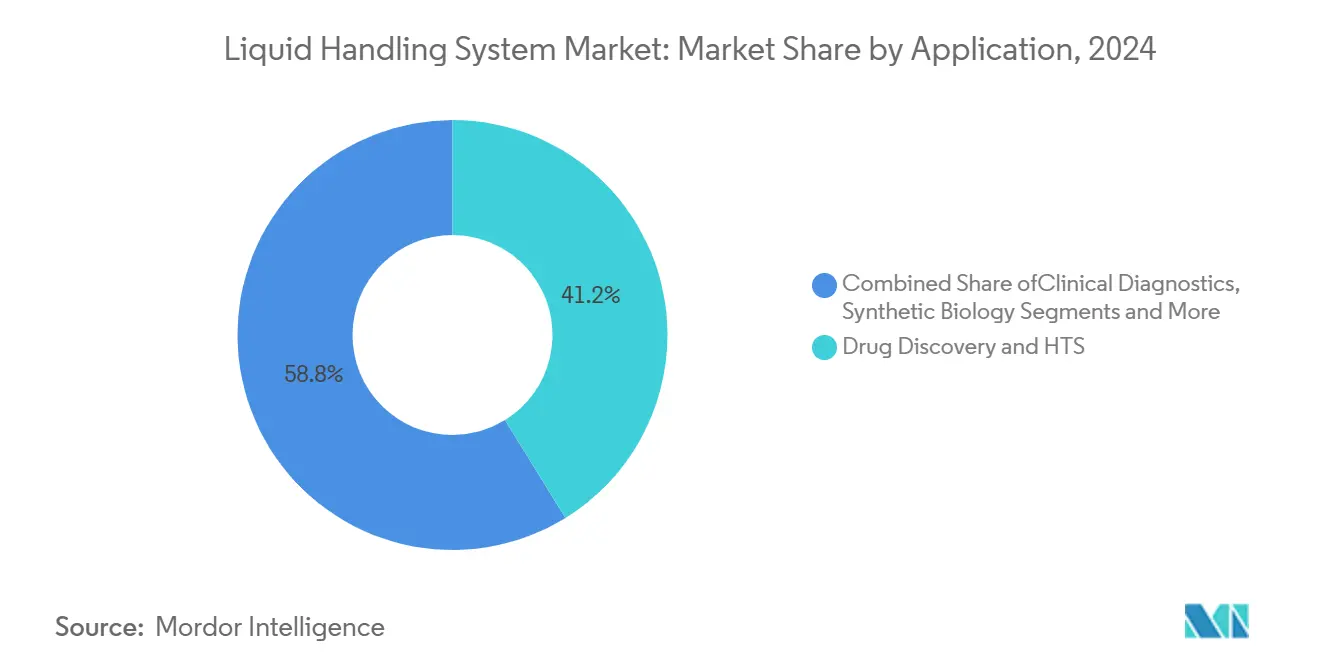

- По применению открытие лекарств и высокопроизводительный скрининг составили 41,20% доли размера рынка технологий жидкостных систем в 2024 году, в то время как производство клеточной и генной терапии растет со среднегодовым темпом роста 12,34% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании составили 44,35% выручки в 2024 году, а контрактные исследовательские и производственные организации расширяются быстрее всего со среднегодовым темпом роста 11,57% до 2030 года.

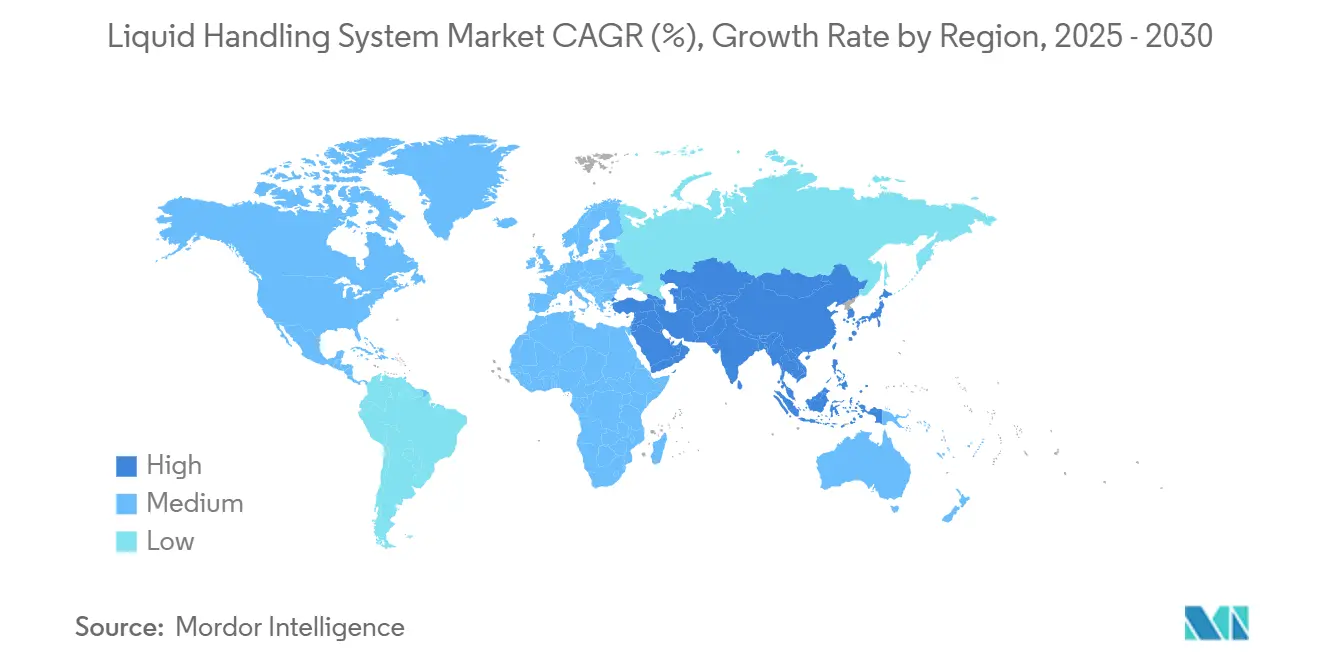

- По географии Северная Америка доминировала с долей 39,87% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, развиваясь со среднегодовым темпом роста 10,82% до 2030 года.

Тенденции и аналитика мирового рынка жидкостных систем

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие инвестиции в разработку и исследование лекарств | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущий спрос на высокопроизводительный скрининг (HTS) | +1.5% | Северная Америка и АТЭС в основе, распространение на Европу | Среднесрочно (2-4 года) |

| Быстрое развитие робототехнических и акустических жидкостных систем | +1.2% | Глобально, во главе с Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Внедрение микрофлюидных нано-дозирующих платформ | +0.9% | АТЭС в основе, Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Расширение синтетической биологии и стартапов лаборатория-на-чипе | +0.7% | Северная Америка и Европа, появляющиеся в АТЭС | Долгосрочно (≥ 4 лет) |

| Строгие нормативные требования IVD и LDT предписывают прослеживаемые автоматизированные рабочие процессы | +1.1% | Северная Америка, распространение на Европу и АТЭС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие инвестиции в разработку и исследование лекарств

Расходы фармацевтических компаний на НИОКР превысили 200 млрд долл. США в год, и растущая доля этих затрат поддерживает автоматизированные жидкостные системы для скрининга сложных библиотек соединений. Программы онкологии и редких заболеваний требуют точности на уровне субмикролитров, которую ручное пипетирование не может обеспечить, побуждая лаборатории внедрять роботизированные рабочие станции, которые сочетают планирование на основе ИИ с проверкой объема в режиме реального времени. Приобретение Agilent Technologies компании BIOVECTRA за 925 млн долл. США в 2024 году подчеркивает отраслевые шаги по обеспечению интегрированных активов для производства биологических препаратов, которые зависят от автоматизированного дозирования. Поскольку разработчики лекарств стремятся к сжатым срокам, автоматизированные платформы, которые захватывают метаданные на уровне образцов, теперь служат якорями соответствия для регулятивных заявок. Поэтому ожидается, что инвестиционный импульс поддержит рынок технологий жидкостных систем, поскольку компании стремятся сократить традиционный 10-15-летний цикл от открытия до одобрения.

Растущий спрос на высокопроизводительный скрининг (HTS)

Современные HTS-платформы обрабатывают более 100 000 лунок в день, сохраняя при этом точность на уровне нанолитров, что является важной возможностью для алгоритмов открытия на основе ИИ, требующих большого количества данных. Акустическое выбрасывание в сочетании с масс-спектрометрией сократило время считывания пептидных биомаркеров до 1,5 секунд, позволяя эпидемиологическим командам анализировать образцы популяционного масштаба в течение дней.[1]Bradshaw, David, "Acoustic Ejection Mass Spectrometry Empowers Ultra-Fast Protein Biomarker Quantification," Nature Communications, nature.com Corning и подобные поставщики развертывают форматы микропланшетов, оптимизированные для бесконтактного обращения с каплями, чтобы лаборатории среднего размера могли присоединиться к масштабным программам без обширных инфраструктурных инвестиций. Внедрение органоидных и 3D-клеточных моделей усиливает спрос на стерильные автоматизированные замены среды в течение многодневных протоколов. В результате рынок технологий жидкостных систем переживает повторяющиеся циклы замены от обычных пипеточных наконечников к акустическим наноспрей-модулям в фармацевтических и академических учреждениях.

Быстрое развитие робототехнических и акустических жидкостных систем

Коллаборативные манипуляторы в паре с облачными планировщиками теперь организуют пипетирование, закупоривание флаконов и проверку штрих-кодов без участия оператора. Технология воздушного вытеснения Hamilton ZEUS X1 самонастраивается для изменений вязкости, поддерживая коэффициенты вариации ниже 2% даже с высокоплотными реагентами. Одновременно проприетарные акустические устройства направляют нанолитровые капли посредством модуляции звуковых волн, устраняя перекрестное загрязнение и обеспечивая миниатюризированные параллельные анализы. Университет Северной Каролины в Чапел-Хилл выделяет пять уровней зрелости автоматизации, при этом оптимизация на основе ИИ отмечает переход к полностью автономным лабораториям - траектория, подчеркнутая партнерством ABB Robotics с Agilent в 2025 году, которое объединяет аналитические инструменты с роботизированной подготовкой образцов.

Внедрение микрофлюидных нано-дозирующих платформ

3D-печатные микроканалы теперь доставляют десятки тысяч однородных капель в секунду, делая омику отдельных клеток доступной для рутинных рабочих процессов. В производстве клеточной терапии акустическое течение на основе MEMS встраивает 60% доксорубицина в липидные везикулы по сравнению с выходом менее 30% при объемной загрузке, снижая потери материала. Прецизионное нано-дозирование также снижает опасения по поводу загрязнения за счет ограничения замен расходных материалов, что является критическим преимуществом для децентрализованных диагностических подразделений. Поверхностно-акустические волновые смесители, признанные за биосовместимость, лежат в основе ПЦР на чипе и синтеза наночастиц, обеспечивая экономически эффективную диагностику в местах оказания помощи в регионах с ограниченными ресурсами.[2]Li, Qiang, "Multi-Scale Acoustic Streaming-Enabled Drug Loading in Lipid Vesicles," MDPI, mdpi.com

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка квалифицированных инженеров по автоматизации | -1.3% | Глобально, остро в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Высокая капитальная стоимость и сложность рабочих процессов | -1.1% | Глобально, особенно затрагивает небольшие лаборатории | Краткосрочно (≤ 2 лет) |

| Риск перекрестного загрязнения в акустических системах | -0.6% | Глобально, критично в клинических применениях | Среднесрочно (2-4 года) |

| Длительные сроки поставки прецизионных расходных материалов | -0.8% | Глобально, концентрация цепочки поставок в АТЭС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных инженеров по автоматизации

Клинические лаборатории и лаборатории биопроцессов сообщают о дефиците ученых, обученных программированию, калибровке и обслуживанию интегрированных роботизированных конвейеров. Департамент общественного здравоохранения Калифорнии отмечает постоянные вакансии микробиологов общественного здравоохранения, тенденция, отраженная в европейских GMP-объектах. Экспертиза теперь охватывает Python, программное обеспечение супервизорного управления и документацию GMP, расширяя традиционные учебные программы. Менеджеры поэтому инвестируют в многолетние треки карьерного развития и гибкое планирование, однако эти стимулы лишь частично сдерживают отток кадров, оставляя дорогостоящее оборудование недоиспользованным.[3]California Department of Public Health, "Laboratory Workforce Shortages in California," cdph.ca.gov

Высокая капитальная стоимость и сложность рабочих процессов

Полностью интегрированные рабочие станции часто превышают 500 000 долл. США до валидации, напрягая академические бюджеты и денежные потоки малых биотехнологических компаний. Интеграция манипуляторов, жидкостных систем и информационных платформ требует обширной перестройки рабочих процессов и переобучения операторов, продлевая периоды окупаемости. Валидация в регулируемых средах удваивает как стоимость, так и временные рамки. Появляются модели лизинга и подписки, но их внедрение остается нерешительным за пределами Северной Америки и Западной Европы, сдерживая краткосрочный рост индустрии технологий жидкостных систем.

Сегментный анализ

По типу: Автоматизация движет эволюцию рынка

Полуавтоматические системы захватили 33,23% выручки 2024 года, поскольку лаборатории балансировали производительность с гибкостью затрат. Ручное пипетирование по-прежнему поддерживает нишевые протоколы, требующие практического контроля, однако нехватка персонала и давление соответствия ускоряют переходы к полностью автоматизированным установкам, растущим со среднегодовым темпом роста 11,24%. Автоматизированные установки интегрируют планирование, аналитику палубы и удаленную диагностику, обеспечивая работу без присмотра, которая смягчает эргономический риск. Поворот поддерживает лаборатории, стремящиеся соответствовать новым мандатам LDT и оптимизировать ограниченную площадь. Роботизированные кластеры, которые связывают инкубаторы, центрифуги и жидкостные системы через единое программное обеспечение управления, иллюстрируют, как рынок технологий жидкостных систем перекалибрует операционные модели. Акустические нано-дозаторы дополнительно повышают стандарты стерильности, минимизируя замены расходных материалов и снижая общую стоимость анализа в рабочих процессах клеточной терапии. Сотрудничество BD и Hamilton по одноклеточным реагентам иллюстрирует стремление к наборам, готовым для робототехники, которые сокращают циклы валидации и поддерживают лаборатории, модернизирующиеся под более строгими регулированиями.

Полностью автоматизированные рабочие станции выполняют двойную функцию центров данных, захватывая каждое всасывание и дозирование в режиме реального времени для готовой к аудиту провенанса. Обнаружение ошибок с усилением ИИ отмечает неправильно откалиброванные каналы до сбоя партии, предотвращая переработку на последующих этапах. Прогрессивные объекты теперь назначают планирование жидкостных систем облачным службам, которые балансируют ресурсные нагрузки между отделами. По мере распространения этих возможностей размер рынка технологий жидкостных систем для автоматизированных платформ, по прогнозам, расширит свое лидерство, в то время как полуавтоматические линии мигрируют в учебные лаборатории и малообъемные специализированные анализы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: Рабочие станции лидируют в волне инноваций

Автоматизированные рабочие станции доминировали в выручке 2024 года на 29,54%, отражая их роль как базовой инфраструктуры для многоэтапных анализов. Конвергенция функций - пипетирование, манипуляции захватом и камеры контроля качества в режиме реального времени - снижает интеграционное бремя и ускоряет передачу протоколов из лабораторий НИОКР в лаборатории контроля качества. Акустические эжекторы, растущие со среднегодовым темпом роста 10,52%, отвечают растущим призывам к бесконтактному нанолитровому дозированию, которое соответствует миниатюризированной омике. За тот же период пипетки остаются незаменимыми для быстрых задач; механизм Hamilton CO-RE II повышает воспроизводимость, что помогает поддерживать 92% коэффициент переработки наконечников в валидированных рабочих процессах.

Программные модули стали решающими критериями покупки. Hamilton VENUS и Tecan Veya переводят дизайн рабочих процессов на основе графов в машинный код, позволяя техникам без знания программирования итерировать дизайны анализов. Модульные стеки, такие как предстоящая линия STACK от Formulatrix, позволяют клиентам добавлять инкубаторы или ридеры планшетов поэтапно, облегчая одобрения бюджета. Эти сдвиги подчеркивают, что размер рынка технологий жидкостных систем для программных и интеграционных компонентов может опередить аппаратные средства в прогнозном горизонте, поскольку лаборатории стандартизируют лицензионные и подписочные модели.

По применению: Терапевтические препараты движут трансформацию

Открытие лекарств и HTS сохранили долю 41,20% в 2024 году благодаря эскалации конвейеров низкомолекулярных и биологических препаратов, которые полагаются на точность нанолитров для подтверждения попаданий. По мере распространения мульти-омных скринингов HTS-платформы теперь включают автоматизированные трубопроводы подготовки реагентов, которые корректируют буферы по алгоритмическим прогнозам спроса. Производство клеточной и генной терапии, расширяющееся со среднегодовым темпом роста 12,34%, требует закрытых жидкостных систем, сертифицированных для операций GMP класса A, чтобы поддерживать стерильность при трансфекциях вирусных векторов. Доля рынка технологий жидкостных систем для модулей, специфичных для клеточной терапии, таким образом, быстро растет наряду с регулятивным контролем над прослеживаемостью.

Лаборатории геномики и протеомики используют миниатюризированные параллельные биореакторы, которые завершают подготовку RNA-Seq в субмикролитровых объемах, сокращая расходы на реагенты на 70%. Клиническая диагностика модернизируется в 'темные лаборатории', где робототехника управляет круглосуточными рабочими процессами, способствуя сокращению времени оборота в условиях нехватки персонала. Команды синтетической биологии используют интегрированных роботов для печати вариантов кодирования ДНК в ночное время, сжимая циклы проектирования-сборки-тестирования. В совокупности эта динамика укрепляет диверсификацию индустрии технологий жидкостных систем по терапевтическим и аналитическим функциям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Аутсорсинг изменяет динамику

Фармацевтические и биотехнологические предприятия внесли 44,35% выручки 2024 года, привлеченные потребностями регулятивного соответствия и стремлением к многолетней эффективности НИОКР. Проведение параллельных высокопроизводительных скринингов требует непрерывной работоспособности, которую ручные процессы не могут поддерживать. Контрактные исследовательские и производственные организации, расширяющиеся со среднегодовым темпом роста 11,57%, поглощают аутсорсированные нагрузки открытий и подготовки клинических испытаний, подталкивая их к быстрому масштабированию автоматизированных мощностей.

Академические институты ускоряют внедрение через основные объекты, которые разделяют капитальную нагрузку между отделами, в то время как диагностические лаборатории мигрируют к прослеживаемой автоматизации в ожидании глобальных рамок LDT. Центры автоматизации совместного использования позволяют малым стартапам арендовать почасовой доступ, распространяя рынок технологий жидкостных систем на более широкую пользовательскую базу. Глобальный центр возможностей Waters в Бангалоре иллюстрирует поддерживаемые поставщиками кластеры компетенций, которые сочетают обучение с поддержкой, смягчая ограничение нехватки навыков.

Географический анализ

Северная Америка командовала 39,87% продаж 2024 года, поддерживаемая обширными фармацевтическими конвейерами, ранним внедрением автоматизации и политикой FDA, которая благоприятствует прослеживаемым рабочим процессам. Венчурное финансирование синтетической биологии плюс корпоративная консолидация - такая как сделка Thermo Fisher на 4,1 млрд долл. США по фильтрации - подпитывает продолжающиеся обновления платформ. Европа следует близко, используя государственно-частное финансирование автоматизации для компенсации нехватки квалифицированной рабочей силы и для соответствия предстоящим корректировкам IVDR. Цели устойчивости также направляют европейских покупателей к рабочим станциям, которые минимизируют потребление пластика и энергопотребление.

Азиатско-Тихоокеанский регион демонстрирует самую быструю траекторию со среднегодовым темпом роста 10,82% до 2030 года. Создание биопроизводства в Китае и растущий след CDMO в Индии поднимают базовый спрос, в то время как японские лаборатории внедряют акустические системы для автоматизации анализов органоидов. Государственные гранты и зарубежные совместные предприятия, такие как сотрудничество SPT Labtech по структурной биологии в Китае, ускоряют передачу знаний.

Ближний Восток и Африка и Южная Америка остаются зарождающимися, но перспективными, поскольку национальные программы здравоохранения расширяют диагностические мощности. Модульные управляемые облаком жидкостные системы привлекают там, где бюджеты ограничивают комплексные развертывания. Поставщики, которые объединяют удаленную поддержку с подписочным ценообразованием, позиционированы для культивирования долгосрочных плацдармов в этих развивающихся зонах.

Конкурентная среда

Концентрация отрасли умеренная, поскольку диверсифицированные гиганты покупают специализированные активы, в то время как стартапы внедряют разрушительные модели. Приобретение Thermo Fisher фильтрационного бизнеса за 4,1 млрд долл. США расширяет его охват биопроизводства и кросс-продает расходные материалы в установленные базы. Связка ABB Robotics с Agilent демонстрирует синергию аппаратно-программного обеспечения, нацеленную на автономные лаборатории следующего поколения. Действующие участники рынка стремятся встроить ИИ для предиктивного обслуживания; патент Revvity на обнаружение состояний ошибок иллюстрирует дифференциацию, ориентированную на данные.

Новые участники синтетической биологии, такие как Opentrons и Trilobio, снижают пороги входа через открытые или plug-and-play установки, применяя нисходящее ценовое давление. Поставщики, которые предварительно объединяют регулятивную документацию, обеспечивают предпочтение среди клинических пользователей, сталкивающихся с крайними сроками LDT. Широта портфеля, простота интеграции и готовое к соответствию программное обеспечение появляются как дифференциаторы на рынке технологий жидкостных систем, формируя ландшафт, где масштаб сам по себе больше не обеспечивает доминирование.

Лидеры индустрии жидкостных систем

-

Agilent Technologies

-

Thermo Fisher Scientific Inc.

-

Danaher

-

Hamilton Company

-

Waters

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Thermo Fisher Scientific приобретает бизнес очистки и фильтрации Solventum за 4,1 млрд долл. США, добавляя мощности годовой выручки в 1 млрд долл. США

- Январь 2025: ABB Robotics и Agilent Technologies заключают сотрудничество для интеграции робототехники с аналитическими инструментами, нацеливаясь на более быстрые фармацевтические рабочие процессы.

- Октябрь 2024: Becton Dickinson с Hamilton запускает совместимые с робототехникой реагентные наборы для автоматизации исследований одноклеточного секвенирования.

- Июль 2024: Agilent Technologies приобретает BIOVECTRA за 925 млн долл. США, укрепляя возможности CDMO в производстве биологических препаратов.

Глобальный объем отчета по рынку жидкостных систем

Согласно объему данного отчета, жидкостные системы используются для дозирования выбранного количества реагента, образцов или другой жидкости в назначенный контейнер. Рынок сегментирован по типу, продукту, конечному пользователю и географии.

| Ручные жидкостные системы | Пипетки с воздушным вытеснением |

| Пипетки с положительным вытеснением | |

| Полуавтоматические жидкостные системы | |

| Автоматизированные жидкостные системы | Роботизированные рабочие станции |

| Акустические эжекторы капель | |

| Бесконтактные нано-дозаторы |

| Автоматизированные рабочие станции | |

| Пипетки | Одноканальные |

| Многоканальные | |

| Дозаторы | |

| Бюретки и разбавители | |

| Расходные материалы (наконечники, планшеты, резервуары) | |

| Программное обеспечение и интеграционные модули |

| Открытие лекарств и HTS |

| Геномика и протеомика |

| Клиническая диагностика |

| Производство клеточной и генной терапии |

| Синтетическая биология |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские и производственные организации |

| Академические и исследовательские институты |

| Клинические и диагностические лаборатории |

| Основные объекты и поставщики услуг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу | Ручные жидкостные системы | Пипетки с воздушным вытеснением |

| Пипетки с положительным вытеснением | ||

| Полуавтоматические жидкостные системы | ||

| Автоматизированные жидкостные системы | Роботизированные рабочие станции | |

| Акустические эжекторы капель | ||

| Бесконтактные нано-дозаторы | ||

| По продукту | Автоматизированные рабочие станции | |

| Пипетки | Одноканальные | |

| Многоканальные | ||

| Дозаторы | ||

| Бюретки и разбавители | ||

| Расходные материалы (наконечники, планшеты, резервуары) | ||

| Программное обеспечение и интеграционные модули | ||

| По применению | Открытие лекарств и HTS | |

| Геномика и протеомика | ||

| Клиническая диагностика | ||

| Производство клеточной и генной терапии | ||

| Синтетическая биология | ||

| Другие применения | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские и производственные организации | ||

| Академические и исследовательские институты | ||

| Клинические и диагностические лаборатории | ||

| Основные объекты и поставщики услуг | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка технологий жидкостных систем?

Рынок технологий жидкостных систем оценивается в 5,46 млрд долл. США в 2025 году с прогнозами, размещающими его на 8,07 млрд долл. США к 2030 году.

2. Какой тип систем растет быстрее всего на рынке технологий жидкостных систем?

Полностью автоматизированные жидкостные системы регистрируют самый быстрый рост со среднегодовым темпом роста 11,24% до 2030 года, поскольку лаборатории ищут рабочие процессы без присмотра.

3. Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Масштабные расширения фармацевтического производства, растущие инвестиции в НИОКР и поддерживающие правительственные инициативы продвигают Азиатско-Тихоокеанский регион к среднегодовому темпу роста 10,82%.

4. Как нормативные требования формируют спрос на рынке?

Финальное правило FDA по лабораторно разработанным тестам предписывает прослеживаемые автоматизированные рабочие процессы, побуждая американские и глобальные лаборатории ускорить покупки совместимых платформ жидкостных систем.

5. Какой продуктовый сегмент командует наибольшей долей?

Автоматизированные рабочие станции держат ведущую долю 29,54%, отражая их способность консолидировать функции пипетирования, обращения и контроля качества на одной палубе.

Последнее обновление страницы: