Размер и доля рынка лейкафереза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 229.81 Миллион долларов США |

| Размер Рынка (2030) | 365.74 Миллион долларов США |

| Темп роста (2025 - 2030) | 9.74% CAGR |

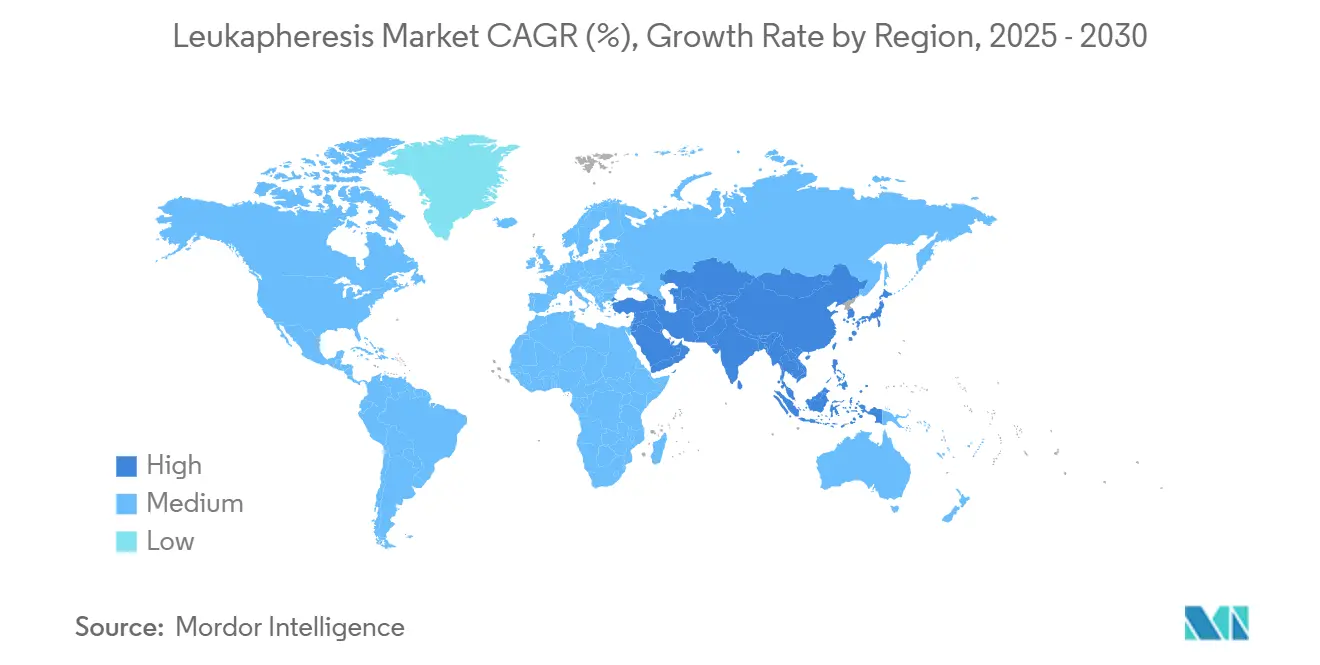

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

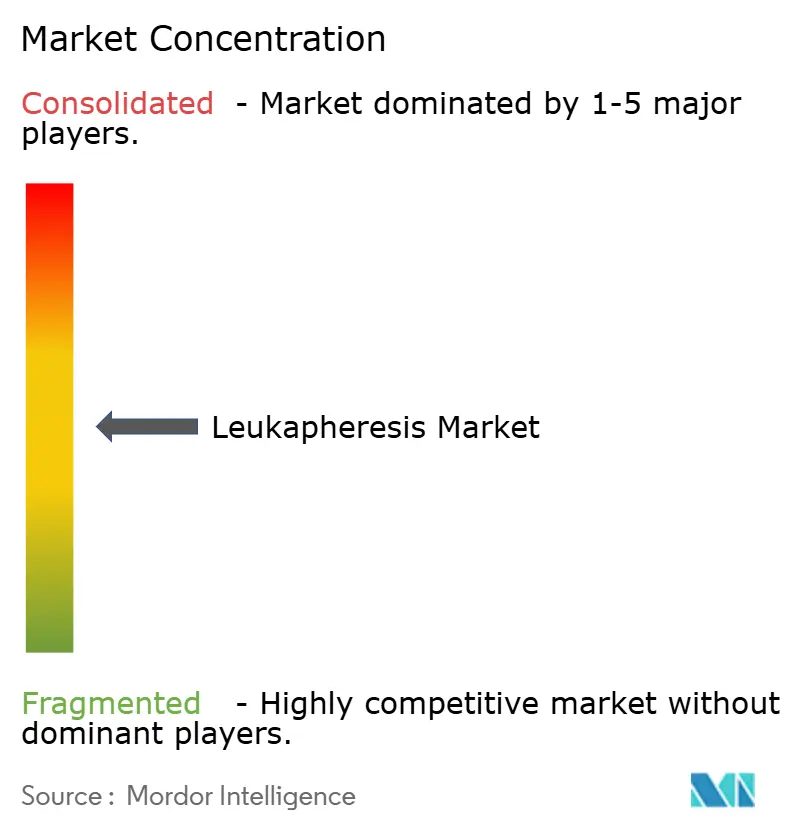

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лейкафереза от Mordor Intelligence

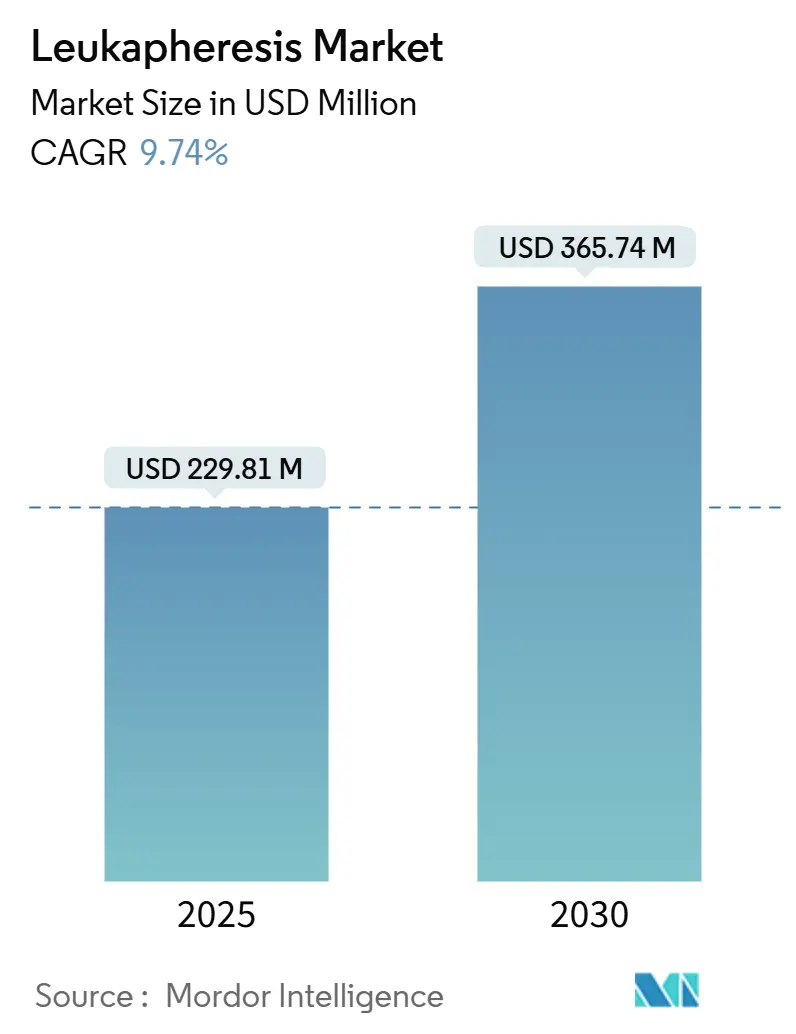

Размер рынка лейкафереза оценивается в 229,81 млн USD в 2025 году и ожидается достигнет 365,74 млн USD к 2030 году с CAGR 9,74% в течение прогнозного периода (2025-2030).

Рост заболеваемости лейкемией, ускорение коммерциализации CAR-T и переход к автоматизированным системам непрерывного афереза закрепляют это расширение. Больницы расширяют терапевтическое использование за пределы гиперлейкоцитоза, в то время как производители клеточной терапии масштабируют мощности сбора для поддержки аутологичных и развивающихся аллогенных продуктов. Инвестиции в устройства для применения в месте оказания медицинской помощи и ИИ-управляемое планирование доноров улучшают пропускную способность, снижая давление, создаваемое нехваткой квалифицированных специалистов. Инновации холодовой цепи защищают жизнеспособность клеток во время транспортировки на большие расстояния, снижая частоту производственных сбоев и укрепляя спрос на лейкопаки премиум-качества.

Ключевые выводы отчета

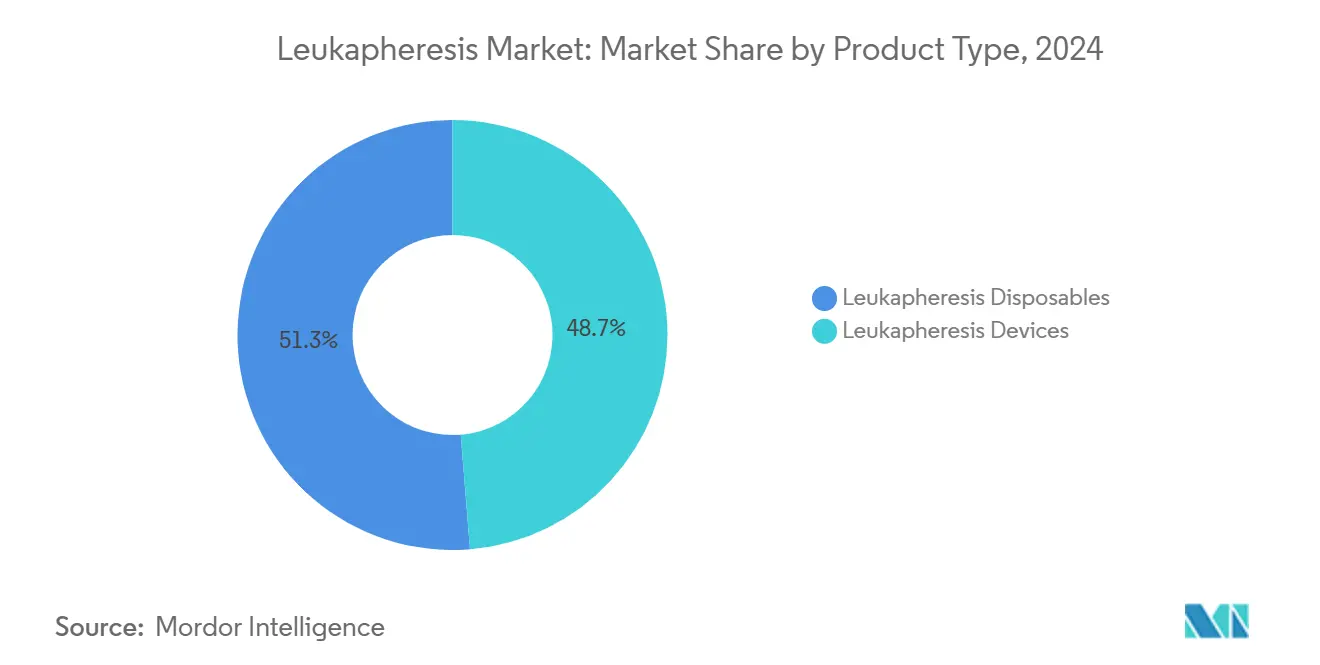

- По типу продукта расходные материалы для лейкафереза составили 51,27% доли рынка лейкафереза в 2024 году, тогда как устройства прогнозируются к росту с CAGR 10,85% до 2030 года.

- По применению терапевтические процедуры составили 63,79% размера рынка лейкафереза в 2024 году; исследовательское использование прогнозируется к расширению с CAGR 12,10% до 2030 года.

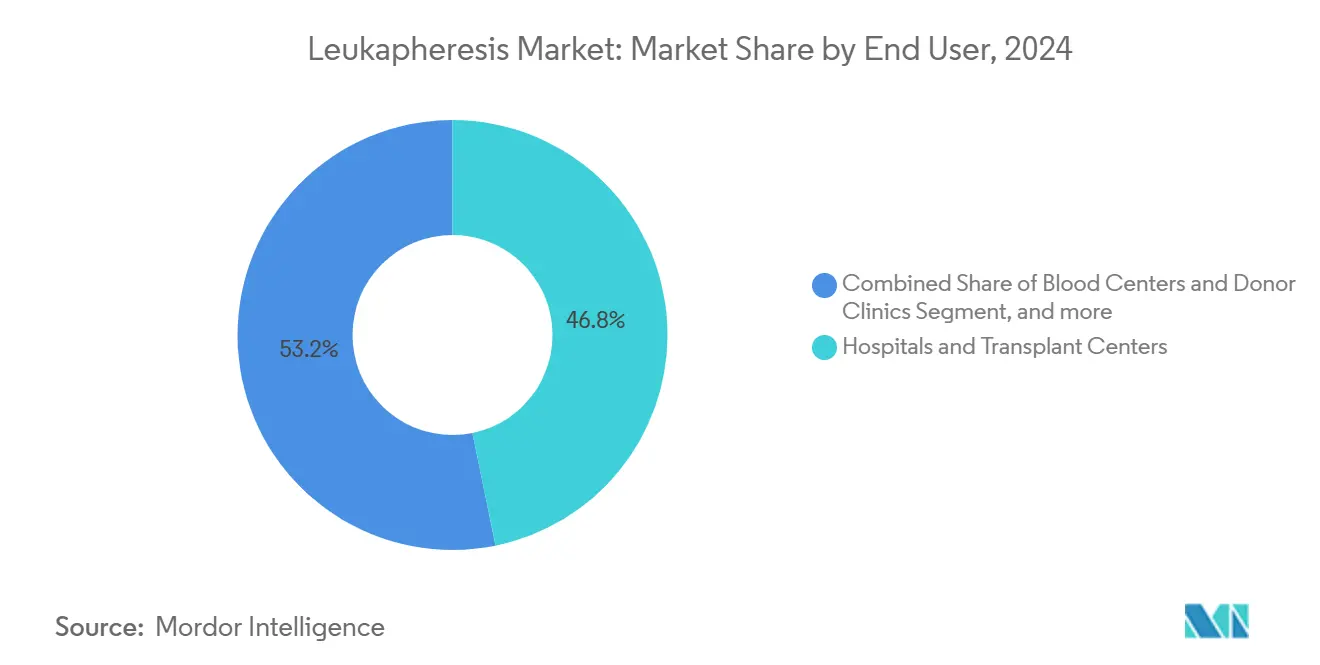

- По конечным пользователям больницы и центры трансплантации захватили 46,82% доли размера рынка лейкафереза в 2024 году, в то время как производители клеточной и генной терапии показывают наивысший прогнозируемый CAGR 12,74% до 2030 года.

- По географии Северная Америка лидировала с 45,84% долей доходов в 2024 году; Азиатско-Тихоокеанский регион находится на пути к CAGR 11,57%, самому быстрому региональному росту.

Глобальные тенденции и аналитика рынка лейкафереза

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости лейкемией и связанным гиперлейкоцитозом | +2.1% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущая потребность в высокоэффективных исследовательских лейкопаках | +1.8% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочно (≥ 4 лет) |

| Быстрое расширение производственных мощностей CAR-T и других клеточных и генных терапий | +2.3% | Глобально, под руководством Северной Америки со значительным ростом АТЭС | Краткосрочно (≤ 2 лет) |

| Широкое внедрение систем афереза непрерывного потока | +1.5% | Глобально, с ранним внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Переход к лейкоредукции в месте оказания медицинской помощи | +0.9% | Северная Америка и ЕС, пилотные программы в АТЭС | Долгосрочно (≥ 4 лет) |

| ИИ-управляемые инструменты управления и планирования доноров | +0.8% | Северная Америка и ЕС, постепенное расширение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости лейкемией и связанным гиперлейкоцитозом

Кривые заболеваемости острым миелоидным лейкозом продолжают расти, с глобальными случаями, увеличивающимися с 79,372 в 1990 году до 144,645 в 2021 году и тенденцией к 184,287 к 2040 году.[1]Peter Lee et al., "Global Burden of Leukemia," BioMedical Engineering Online, biomedcentral.com Гиперлейкоцитоз, определяемый как количество белых кровяных клеток выше 100,000/мкл, требует срочной циторедукции для предотвращения дыхательного дистресса и неврологических осложнений.[2]R. H. Liu, "Management of Hyperleukocytosis," ScienceDirect, sciencedirect.com Лейкаферез поэтому перешел от плановой терапии к стандартному экстренному вмешательству. Пациенты мужского пола регистрируют более крутой рост заболеваемости, чем женщины, в то время как взрослые в возрасте 80-84 лет демонстрируют наивысшую плотность случаев. Протоколы систем здравоохранения теперь автоматически направляют подходящих пациентов с лейкемией в аферезные отделения, обеспечивая доступ в тот же день и закрепляя объемы процедур в третичных центрах на рынке лейкафереза.

Растущая потребность в высокоэффективных исследовательских лейкопаках

Производители CAR-T и натуральных киллерных клеток все чаще указывают лейкопаки, которые обеспечивают 10 миллиардов или более мононуклеарных клеток за одну процедуру.[3]Biomol GmbH, "Leukopak Product Specification," biomol.com Частота производственных сбоев напрямую коррелирует с качеством исходного материала; скомпрометированный лейкопак может аннулировать производственный цикл стоимостью 300,000 USD.[4]Lisa Rein, "Cell Therapy Manufacturing Failures," Cell & Gene, cellandgene.com Более 500 активных клинических испытаний теперь зависят от иммунных клеток, полученных от доноров, а переход к аллогенным терапиям "готовых к применению" повышает повторяющийся спрос. Автоматизированная центрифугирование непрерывного потока обеспечивает узкие окна концентрации лейкоцитов и снижает загрязнение красными клетками, упрощая последующее обогащение. Стандартизированные алгоритмы скрининга доноров, поддерживаемые программным обеспечением ИИ-планирования, повышают пропускную способность центров, позволяя поставщикам удовлетворять растущие требования к лейкопакам без чрезмерной нагрузки на персонал.

Быстрое расширение производственных мощностей CAR-T и других клеточных и генных терапий

Bristol Myers Squibb запустила завод CAR-T площадью 244,000 кв. футов в Массачусетсе в 2025 году для увеличения производства Breyanzi. Каждый производственный слот начинается с лейкафереза; поэтому добавление мощностей обеспечивает прямой линейный спрос на расходные материалы и размещение устройств. Медианное время от вены до вены по-прежнему составляет 3-5 недель, создавая глобальную гонку по сокращению цепочек поставок. Децентрализованные модели, такие как партнерство Excellos с Galapagos, нацелены на 7-дневные циклы путем размещения аферезных блоков совместно с модульными векторными линиями. Поставщики оборудования теперь объединяют регулятивно-качественное обучение и услуги удаленного мониторинга, чтобы помочь новым объектам быстрее пройти валидацию, дополнительно расширяя рынок лейкафереза.

Широкое внедрение систем афереза непрерывного потока

Системы, такие как Spectra Optia, предлагают автоматизированное управление интерфейсом, которое настраивает соотношения плазма-антикоагулянт в режиме реального времени, сокращая события токсичности цитрата на 40% в опубликованных аудитах. Технология непрерывного потока сокращает объемы обработки, уменьшая время процедуры и освобождая персонал для наблюдения за дополнительными креслами в центрах с высокой пропускной способностью. Когда крупная клиника на Среднем Западе перешла на расширенные смены, она сократила сессии сбора стволовых клеток периферической крови на пациента с 3,2 до 1,7 в течение шести месяцев. Подключенные к облаку устройства передают данные сеансов в инструменты ИИ-планирования, улучшая показатели возврата доноров и сглаживая запасы по центрам. Дивиденд эффективности оправдывает капитальные обновления даже для центров среднего объема, стимулируя рост устройств на рынке лейкафереза.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты, связанные с терапевтическими процедурами лейкафереза | -1.4% | Глобально, наиболее выражено на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Регулятивная сложность в привлечении доноров и трансграничном движении биологических препаратов | -0.8% | Глобально, с наивысшим воздействием на многонациональные операции | Среднесрочно (2-4 года) |

| Нехватка квалифицированных специалистов по аферезу | -1.1% | Глобально, острая в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Потеря жизнеспособности собранных клеток во время транспортировки холодовой цепи на большие расстояния | -0.6% | Глобально, особенно влияет на отдаленные и развивающиеся рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты, связанные с терапевтическими процедурами лейкафереза

Счета пациентов за однократные CAR-T терапии обычно превышают 500,000 USD и достигают 1 млн USD в сложных педиатрических случаях, при этом лейкаферез составляет значительную раннюю долю. Автономные частные центры сбора работают на 32% дешевле, чем больничные учреждения, но в большинстве регионов с низким и средним доходом таких объектов не хватает. Амортизация оборудования, одноразовые наборы и обязательные аудиты стерильности увеличивают базовые затраты. Хотя правило Medicare 2025 года расширило определения возмещения, пробелы в покрытии сохраняются во многих государственных системах aabb.org. Пока плательщики не гармонизируют модели комплексных платежей, высокие процедурные расходы будут сдерживать спрос в географических регионах, чувствительных к ценам.

Нехватка квалифицированных специалистов по аферезу

Национальная программа доноров костного мозга предупреждает, что выход врачей на пенсию превзойдет новых специалистов по трансплантации гемопоэтических клеток к 2027 году. Сертифицированные медсестры по аферезу также остаются в дефиците, а риск выгорания возрос во время перераспределения пандемии. Хотя автоматизированные устройства снижают ручную настройку, клинические решения в режиме реального времени по-прежнему требуют опытного надзора, особенно когда возникают сдвиги кальция или гемодинамическая нестабильность. Сертификационные советы реагируют, внедряя ускоренные стажировки, но учебный конвейер отстает от кривой спроса рынка лейкафереза. Поставщики теперь финансируют модули дистанционного обучения, которые покрывают эксплуатацию оборудования и протоколы контроля качества, но разрыв в талантах сохраняется как структурный тормоз.

Сегментный анализ

По типу продукта: Устройства изменяют эффективность сбора

Устройства для лейкафереза расширяются с CAGR 10,85% с 2025-2030 годов, поскольку центры переходят на платформы непрерывного потока с оптическими датчиками обнаружения. Размер рынка лейкафереза для устройств составил 111,9 млн USD в 2025 году и позиционирован для превышения роста расходных материалов в течение прогнозного периода. Алгоритмический интерфейс Spectra Optia и одобренная FDA система донорства плазмы Rika V2.1 являют собой примеры инноваций на уровне устройств. Продуктовые конвейеры теперь включают портативные прикроватные устройства, которые нацелены на лейкоредукцию в месте оказания медицинской помощи в гематологических отделениях и отделениях экстренной помощи.

Расходные материалы сохранили 51,27% доли рынка лейкафереза в 2024 году благодаря их профилю безопасности одноразового использования и модели повторяющихся доходов. Повышенные объемы процедур обеспечивают стабильные продажи наборов, укрепляя денежные потоки производителей и стимулируя инвестиции в интегрированные наборы трубок, которые сокращают время заправки. Фильтры лейкоредукции остаются зрелой нишей, но спрос сохраняется, поскольку многие протоколы банков крови по-прежнему обеспечивают универсальную лейкоцитарную редукцию. Колонки и клеточные сепараторы поддерживают специализированные рабочие процессы снижения патогенов, хотя их проникновение концентрируется в академических центрах. В целом упаковка расходных материалов с арендой капитального оборудования блокирует лояльность счетов, закрепляя лидерство сегмента на рынке лейкафереза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Исследовательское использование ускоряет инновации

Терапевтические показания командовали 63,79% доходов в 2024 году при поддержке статуса руководящих принципов для гиперлейкоцитоза и мобилизации стволовых клеток. Это доминирование сохраняется даже когда исследовательский сегмент регистрирует бодрый CAGR 12,10% до 2030 года. Более 1,100 разработчиков клеточной и генной терапии теперь требуют стандартизированные лейкопаки для оптимизации векторов, анализов активности и тестирования высвобождения.

Диагностический лейкаферез дополнительно расширяет случай использования, повышая обнаружение циркулирующих опухолевых клеток в 30 раз по сравнению с периферическими забор�ии. Одобрения FDA для новых аутологичных продуктов, таких как afamitresgene autoleucel и obecabtagene autoleucel, подтверждают надежность процедуры в продвинутых онкологических протоколах. Двойной путь установленных лечений и исследовательских конвейеров поддерживает высокое использование в больничных и промышленных условиях, позиционируя исследования как долговечную опору роста для рынка лейкафереза.

По конечному пользователю: Производители захватывают наивысший рост

Больницы и центры трансплантации составили 46,82% доходов 2024 года, поскольку они размещают готовые к пациентам аферезные блоки и управляют первой линией лечения гиперлейкоцитоза. Однако производители клеточной и генной терапии показывают самую резкую траекторию с CAGR 12,74% до 2030 года. Доля рынка лейкафереза, контролируемая коммерческими заводами, выросла с 18% в 2022 году до 23% в 2024 году, поскольку фирмы интернализировали мощности сбора для снижения рисков поставок.

Центры крови и донорские клиники сохраняют жизненно важную роль, поскольку они привлекают здоровых доноров для аллогенных испытаний, в то время как академические учреждения пилотируют продвинутые протоколы и валидируют колонки следующего поколения. Теперь появляются гибридные модели: региональные центры крови встраивают GMP-блоки для обслуживания биотехнологических клиентов, сочетая силу привлечения доноров с производственной инфраструктурой. University Hospitals в США обработал на 4,300 больше образцов лейкопаков в 2024 году, чем в 2023 году, сигнализируя о сходящихся клинических и производственных приоритетах. Эта эволюция экосистемы повышает общую плотность процедур и поддерживает широкий рост рынка лейкафереза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке лейкафереза с долей 45,84% в 2024 году. Лидерство США проистекает из ясности регулирования FDA и непревзойденного объема одобрений CAR-T, включая одобрения afamitresgene autoleucel и obecabtagene autoleucel в 2024 году. Расширение возмещения Medicare 2025 года для терапевтического афереза дополнительно повышает финансовую жизнеспособность. Канада и Мексика вносят вклад через трансграничные сети клинических испытаний и совместные производственные инициативы, которые упрощают логистику доноров. Концентрация производителей устройств, таких как Terumo BCT и Haemonetics, внутри региона ускоряет циклы внедрения технологий, поддерживая первоклассную позицию Северной Америки на рынке лейкафереза.

Европа остается зрелой, но динамичной ареной. Руководящие принципы EMA обеспечивают последовательные пути оценки продуктов CAR-T, способствуя стабильному спросу на высокопроизводительные системы лейкафереза. Европейский альянс крови проводит кампанию за два миллиона дополнительных добровольных доноров, стимулируя центры к внедрению платформ непрерывного потока, которые максимизируют выход тромбоцитов и комфорт доноров. Германия, Франция и Великобритания инвестируют в интегрированные аферезные блоки, привязанные к национальным онкологическим планам, в то время как Италия и Испания расширяют региональные узлы клеточной терапии. Устойчивость цепи поставок, особенно в грузоперевозках холодовой цепи, доминирует в инвестиционных планах и стабилизирует пропускную способность процедур.

Азиатско-Тихоокеанский регион показывает самый быстрый рост с CAGR 11,57% до 2030 года. Продвинутая гериатрическая помощь Японии стимулирует внедрение премиальных устройств, в то время как Индия выигрывает от поддерживаемых правительством кластеров клеточной терапии в Хайдарабаде и Бангалоре. Регулятивные органы в Австралии и Южной Корее вводят ускоренные пути рассмотрения, повторяющие обозначение RMAT FDA, катализируя ранние коммерческие развертывания. В целом модернизация инфраструктуры, в сочетании с местными производственными стимулами, переводит Азию из пункта назначения импорта технологий в полностью интегрированный узел цепи поставок на рынке лейкафереза.

Конкурентная среда

Рынок лейкафереза умеренно концентрирован. Terumo BCT закрепляет лидерство через итеративные выпуски устройств и стратегическое региональное производство. В 2024 году компания получила разрешение FDA на систему донорства плазмы Rika V2.1 и консолидировала свое подразделение Global Therapy Innovations для объединения экспертизы по аферезу и клеточной терапии. Fresenius Kabi конкурирует на универсальности непрерывного потока, интегрируя программные модули, которые поддерживают как обмен плазмы, так и сбор лейкоцитов в одном шасси. Haemonetics заострила фокус, продав свои активы цельной крови GVS за 67,1 млн USD в декабре 2024 года, перераспределяя капитал в сторону высокорастущих автоматизированных платформ афереза.

Барьеры входа остаются высокими из-за строгих специальных контролей FDA класса II, которые требуют исчерпывающих валидаций безопасности для автоматизированных сепараторов клеток крови. Длинноцикловое клиническое контрактование благоприятствует действующим игрокам с доказанным временем безотказной работы и 24-часовым обслуживанием. Тем не менее, нишевые участники нацеливаются на улучшенные ИИ управление донорами и подсистемы оптического контроля качества, создавая возможности сотрудничества, а не прямое лобовое соперничество. Фирмы программного обеспечения банков крови интегрируют данные сессий афереза с предиктивными моделями запасов, снижая отходы и укрепляя затраты переключения производителей. В целом игроки дифференцируются на надежности платформы и экспертизе соответствия больше, чем на цене, укрепляя стабильные маржи на рынке лейкафереза.

Лидеры индустрии лейкафереза

-

Asahi Kasei Medical Co. Ltd

-

Fresenius SE & Co. KGaA

-

Haemonetics Corporation

-

Macopharma

-

Terumo Blood & Cell Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Декабрь 2024: Haemonetics Corporation завершила продажу активов цельной крови GVS S.p.A. за 67,1 млн USD, перераспределяя ресурсы на автоматизированные решения афереза.

- Ноябрь 2024: Terumo Blood and Cell Technologies запустила свое бизнес-подразделение Global Therapy Innovations для согласования компетенций афереза и клеточной терапии по путям ухода за пациентами.

- Ноябрь 2024: Autolus Therapeutics получила одобрение FDA для Aucatzyl (obecabtagene autoleucel) для рецидивирующего/рефрактерного B-клеточного ALL, расширяя показания CAR-T, которые полагаются на лейкаферез.

- Октябрь 2024: Excellos Inc. стала первым децентрализованным производственным узлом в сети Blood Centers of America для поддержки CAR-T кандидата Galapagos GLPG5101, нацеливаясь на 7-дневный интервал от вены до вены.

Сфера действия глобального отчета о рынке лейкафереза

Лейкаферез используется для сбора стволовых клеток крови или специфических иммунных клеток для использования в качестве части трансплантаций стволовых клеток/костного мозга при лечении определенных онкологических заболеваний крови.

Рынок лейкафереза сегментирован по типу (устройства для лейкафереза (аферезные устройства, колонки лейкафереза, клеточные сепараторы и фильтры лейкоредукции) и расходные материалы для лейкафереза), применению (терапевтические применения, исследовательские применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 стран по основным регионам глобально.

Отчет предлагает стоимость в USD для вышеуказанных сегментов.

| Устройства для лейкафереза | Аферезные устройства |

| Колонки лейкафереза и клеточные сепараторы | |

| Фильтры лейкоредукции | |

| Расходные материалы для лейкафереза |

| Терапевтические применения |

| Исследовательские применения |

| Центры крови и донорские клиники |

| Больницы и центры трансплантации |

| Академические и исследовательские институты |

| Производители клеточной и генной терапии |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Устройства для лейкафереза | Аферезные устройства |

| Колонки лейкафереза и клеточные сепараторы | ||

| Фильтры лейкоредукции | ||

| Расходные материалы для лейкафереза | ||

| По применению | Терапевтические применения | |

| Исследовательские применения | ||

| По конечному пользователю | Центры крови и донорские клиники | |

| Больницы и центры трансплантации | ||

| Академические и исследовательские институты | ||

| Производители клеточной и генной терапии | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый CAGR для рынка лейкафереза с 2025 по 2030 год?

Прогнозируется, что рынок будет расти с CAGR 9,74%, увеличившись с 229,81 млн USD в 2025 году до 365,74 млн USD к 2030 году.

Какая продуктовая категория в настоящее время лидирует на рынке лейкафереза?

Лидируют расходные материалы для лейкафереза, удерживая 51,27% доходов 2024 года благодаря их профилю безопасности одноразового использования.

Почему производители клеточной и генной терапии являются быстрорастущими конечными пользователями?

Коммерческие заводы CAR-T требуют внутренних мощностей сбора, стимулируя CAGR 12,74% для этого сегмента конечных пользователей.

Какой регион ожидается к наиболее быстрому расширению и почему?

Азиатско-Тихоокеанский регион настроен на CAGR 11,57% благодаря модернизации инфраструктуры, ускорению регулирования и инвестициям в местное производство.

Как системы афереза непрерывного потока приносят пользу центрам сбора?

Они сокращают время процедур, снижают воздействие антикоагулянтов и позволяют ИИ-управляемый мониторинг, коллективно повышая пропускную способность и безопасность доноров.

Последнее обновление страницы: