Размер и доля глобального рынка лабораторного оборудования и одноразовые материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 40.73 Миллиардов долларов США |

| Размер Рынка (2030) | 58.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.05% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка лабораторного оборудования и одноразовые материалов от Mordor Intelligence

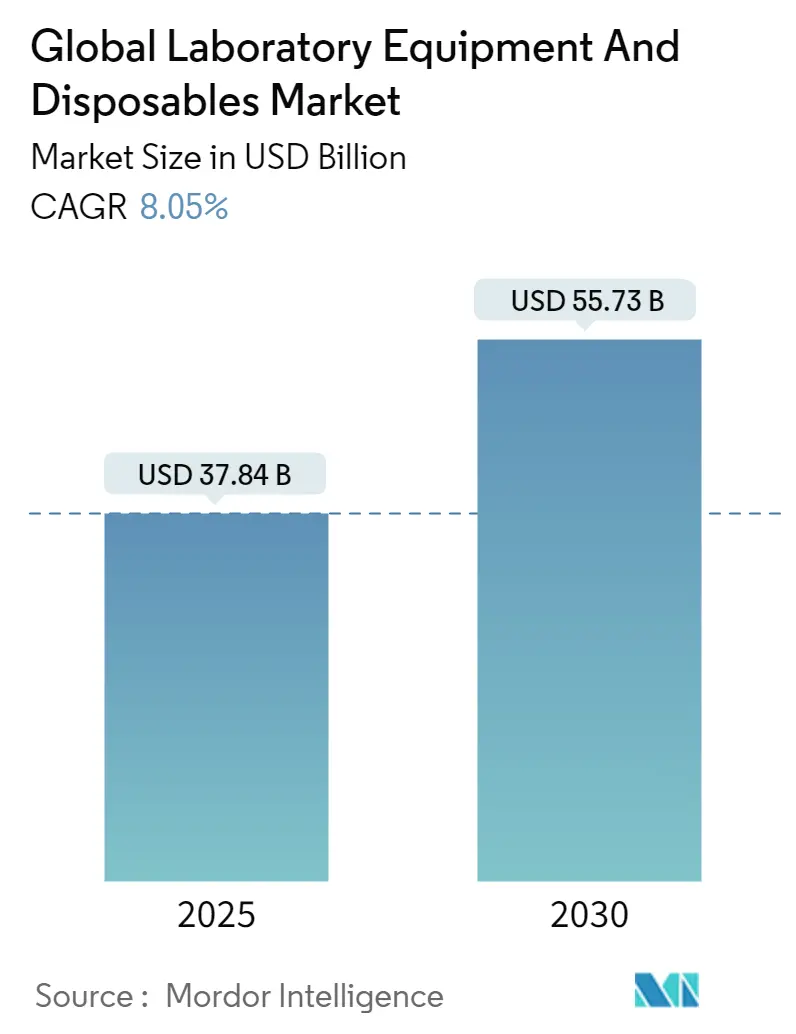

Размер рынка лабораторного оборудования и одноразовые материалов составляет 37,84 млрд долл. США в 2025 году и прогнозируется на уровне 55,73 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 8,05% за период. Устойчивый рост обусловлен увеличением расходов на НИОКР в биофармацевтике, быстрорастущими геномными рабочими процессами, требующими высокопроизводительной автоматизации, и ужесточением протоколов контроля загрязнения, которые способствуют использованию одноразовых одноразовые материалов. Поставщики добавляют предиктивное обслуживание с поддержкой ИИ для максимального увеличения времени работы инструментов, в то время как программы сертификации зеленых лабораторий заставляют лаборатории сокращать энергопотребление и отходы материалов. Инициативы по устойчивости цепочек поставок и политика решоринга продолжают влиять на решения о закупках, особенно в Северной Америке и Европе, тогда как Азиатско-Тихоокеанский регион набирает обороты благодаря поддерживаемым правительством инвестициям в биотехнологии. Усиление конкуренции поощряет крупных действующих игроков добиваться эффекта масштаба через слияния и поглощения, в то время как нишевые участники дифференцируются на модульной робототехнике и услугах устойчивого развития.

Ключевые выводы отчета

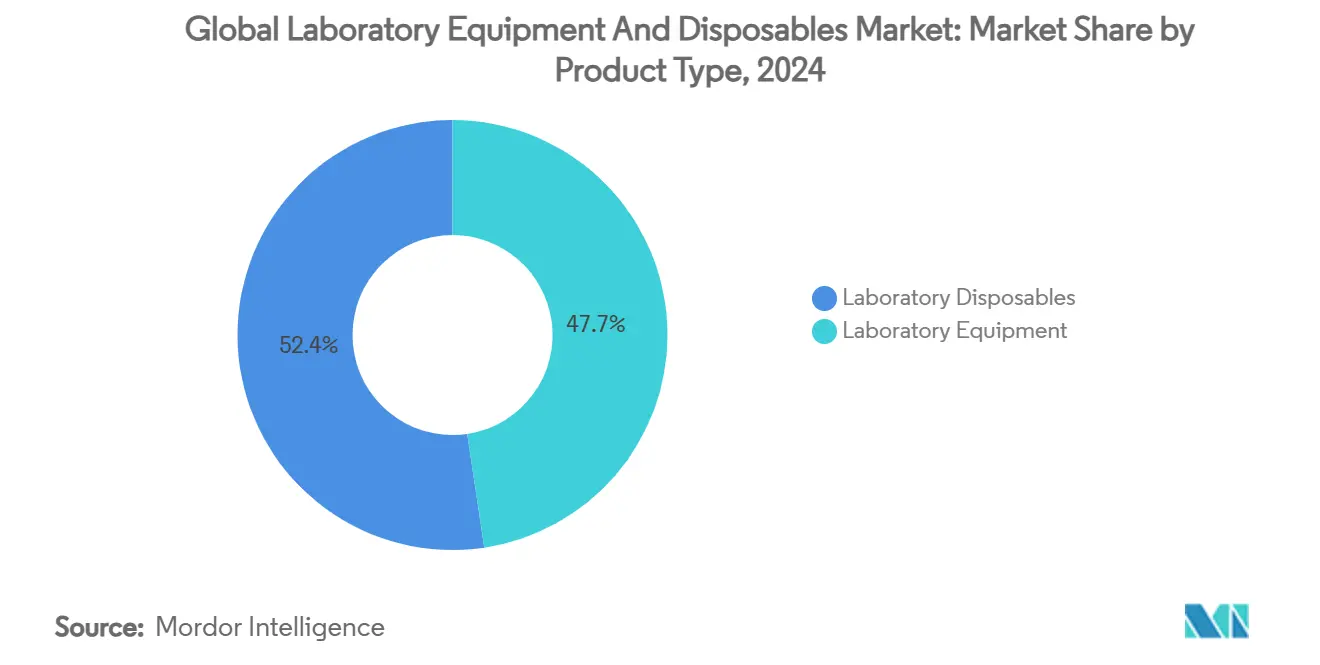

По типу продукта расходные материалы лидировали с 52,35% доли рынка лабораторного оборудования и одноразовые материалов в 2024 году; прогнозируется рост сегмента со среднегодовым темпом 8,67% до 2030 года.

По применению клиническая диагностика составила 41,34% выручки в 2024 году; геномика и протеомика развивается со среднегодовым темпом 8,83% до 2030 года.

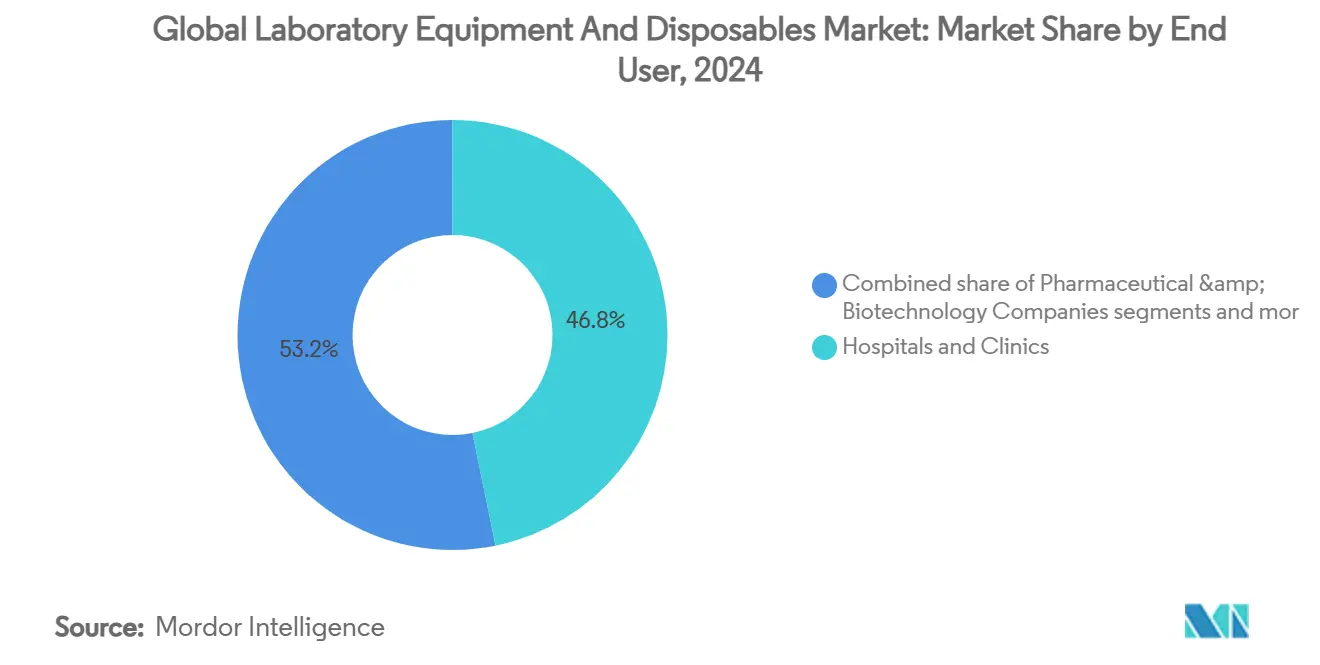

По конечным пользователям больницы и клиники занимали 46,80% доли размера рынка лабораторного оборудования и одноразовые материалов в 2024 году, в то время как контрактные исследовательские организации расширяются со среднегодовым темпом 9,15% до 2030 года.

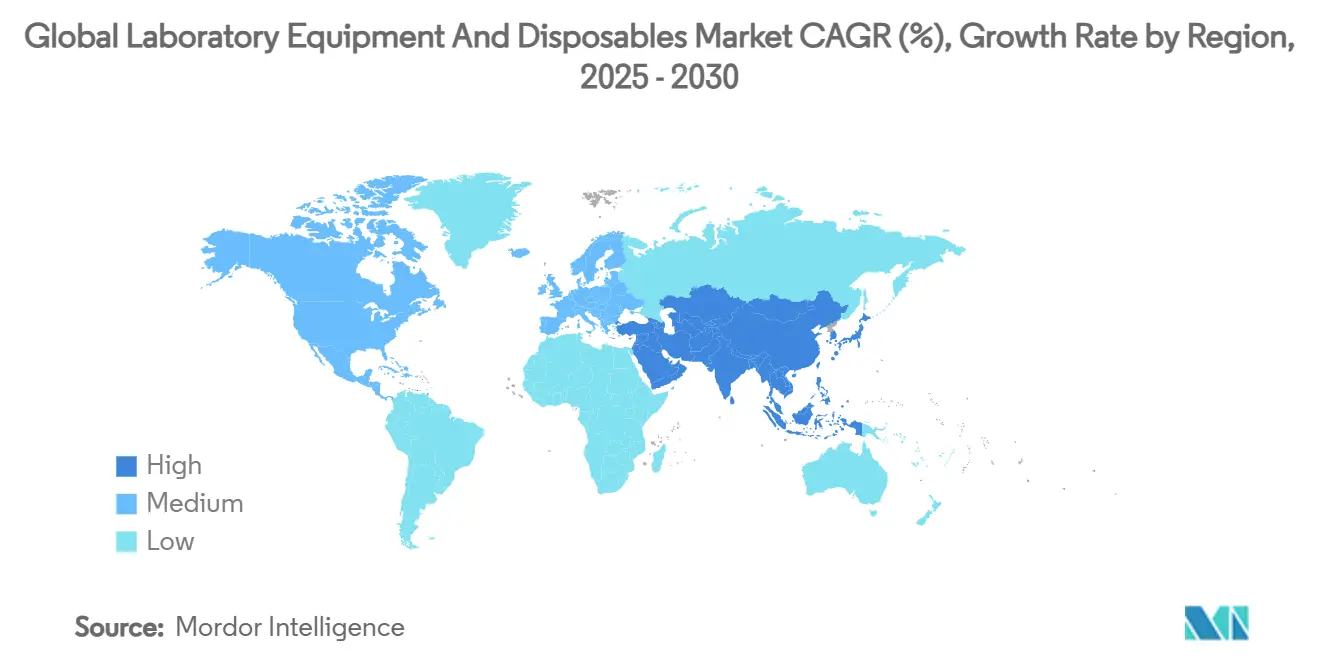

По географии Северная Америка заняла 38,23% выручки в 2024 году; Азиатско-Тихоокеанский регион настроен на прогресс со среднегодовым темпом 9,32% в период 2025-2030 годов.

Тенденции и аналитические данные глобального рынка лабораторного оборудования и одноразовые материалов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост расходов на НИОКР в биофармацевтике | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрое расширение лабораторий высокопроизводительного секвенирования | +1.8% | Глобально, возглавляемое Азиатско-Тихоокеанским регионом и Северной Америкой | Среднесрочно (2-4 года) |

| Всплеск спроса на одноразовые пластики для чистых помещений | +1.4% | Глобально, особенно Северная Америка и Европа | Среднесрочно (2-4 года) |

| Предиктивное обслуживание инструментов с поддержкой ИИ | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Переход к сертификации "зеленых лабораторий" | +0.9% | Европа и Северная Америка, развивающиеся в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост расходов на НИОКР в биофармацевтике

Расходы фармацевтической отрасли на НИОКР достигли 288 млрд долл. США в 2024 году и прогнозируются на уровне около 340 млрд долл. США к 2030 году, поддерживая устойчивый спрос на передовые аналитические приборы. Венчурное финансирование биотехнологий превышает 50 млрд долл. США ежегодно в США, в то время как европейский портфель остается устойчивым, укрепляя долгосрочные потоки капитала в лабораторную инфраструктуру. Увеличение одобрений биологических препаратов FDA подтверждает большее использование приборов и повторные продажи одноразовые материалов. По мере диверсификации портфелей в модальности клеточной и генной терапии, лаборатории модернизируются до изоляторов с замкнутой системой и цифровых платформ документации, тем самым углубляя долю кошелька для интегрированных поставщиков.

Быстрое расширение лабораторий высокопроизводительного секвенирования

Глобальное развертывание установок секвенирования нового поколения ускоряет спрос на подготовку геномных образцов, микрофлюидные чипы и облачные конвейеры данных. Прогнозируется рост рынка инструментов для наук о жизни со среднегодовым темпом 10,9%, где рабочие процессы секвенирования являются основным катализатором. TruSight Oncology 500 от Beckman Coulter и готовящийся QIAsymphony Connect от QIAGEN являются примерами автоматизации, направленной на сокращение ручного времени при масштабировании пропускной способности. 14-й пятилетний план Китая приоритизирует геномные возможности, а региональные производители используют местные субсидии для развертывания настольных секвенаторов. Онкологические исследователи интегрируют алгоритмы ИИ для вызова вариантов, расширяя сопутствующий спрос на серверы высокой емкости и системы управления лабораторной информацией. В целом, лаборатории секвенирования выступают в качестве якорных клиентов, которые тянут за собой широкую корзину одноразовые материалов и капитального оборудования.

Всплеск спроса на одноразовые пластики для чистых помещений

Одноразовые наконечники пипеток, фильтровальные мембраны и стерильные флаконы поддерживают двузначный объемный рост, несмотря на экологический контроль, в основном потому, что гарантия стерильности перевешивает проблемы утилизации в биофармацевтических рабочих процессах. Партнерства, такие как альянс Beckman Coulter с Polycarbin, пилотируют замкнутую переработку для снижения зависимости от первичного пластика. Бум строительства чистых помещений в производстве биологических препаратов повышает потребление перчаток и халатов, в то время как нехватка ПТФЭ медицинского класса побуждает лаборатории инвентаризировать дополнительные запасы, дополнительно повышая оборот. Тенденция укрепляется развивающимися руководящими принципами надлежащей производственной практики, которые рекомендуют одноразовые пути прохождения жидкости для контроля загрязнения.

Предиктивное обслуживание инструментов с поддержкой ИИ

Спектрометры и хроматографические системы, готовые к IoT, передают диагностику в реальном времени на облачные панели управления, позволяя алгоритмам прогнозировать отказы деталей и планировать обслуживание проактивно. Расходы на цепочку поставок составляют до 20% выручки производителей медицинских технологий, поэтому сокращение простоев напрямую улучшает маржу. Сотрудничество ABB с Agilent демонстрирует конвергенцию между робототехникой и аналитическим оборудованием для работы без освещения. Vulcan Automated Lab от Thermo Fisher интегрирует метрологию трансмиссионной электронной микроскопии с усилением ИИ, подчеркивая премию, размещенную на программно-управляемом времени работы. В клинических лабораториях 13% вакансий технологов повышают интерес к автономным диагностическим системам, которые самокалибруются и дистанционно предупреждают операторов. Совокупным эффектом является более высокое использование инструментов и более длинные циклы обновления, изменяющие модели доходов в сторону подписочной аналитики и договоров предиктивного обслуживания.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на смолы медицинского класса | -1.1% | Глобально, особенно влияющая на Северную Америку и Европу | Краткосрочно (≤ 2 лет) |

| Длительные циклы валидации для новых платформ приборов | -0.8% | Глобально, с более строгими требованиями в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущая ESG-реакция против одноразовых пластиков | -0.6% | Европа и Северная Америка, распространяющаяся в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Кризис талантов для специалистов по автоматизации и аналитике данных | -0.7% | Глобально, наиболее остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на смолы медицинского класса

Резкие колебания цен на полипропилен и ПТФЭ сжимают маржу для производителей одноразовые материалов и заставляют поставщиков приборов пересматривать контракты с поставщиками. Узкие места в поставках химикатов, вызванные геополитической напряженностью, продлили сроки поставки и заставили покупателей держать более высокие страховые запасы, увеличивая потребности в оборотном капитале. Инвестиция Eastman в размере 2,25 млрд долл. США в молекулярную переработку направлена на обеспечение круговых исходных материалов и снижение риска входных затрат. Однако волатильность спотовых цен сохраняется и непропорционально влияет на лаборатории малого объема с ограниченным влиянием на закупки. Бюджетная неопределенность может задержать дискреционные обновления оборудования и побудить лаборатории повторно стерилизовать стеклянную посуду, умеряя краткосрочный рост в одноразовых категориях рынка лабораторного оборудования и одноразовые материалов.

Длительные циклы валидации для новых платформ приборов

Более строгие обновления системы качества, в частности согласование FDA с ISO 13485, действующее с января 2026 года, удлиняют подготовку файлов истории проектирования и продлевают время выхода на рынок для новых технологий. Новое правило лабораторно разработанных тестов аналогично налагает поэтапное соответствие, завершающееся в 2028 году, заставляя лаборатории модифицировать установленную базу приборов или рисковать регуляторными пробелами[1]Источник: Управление по контролю за продуктами и лекарствами США, `Медицинские устройства; Поправки к положению о системе качества,` federalregister.gov . Европейское руководство по GMP для передовых терапий, ожидаемое в 2025 году, добавляет еще один уровень валидации для глобально продаваемых платформ. Сложные системы должны удовлетворять спецификациям пользовательских требований и документации GAMP 5, растягивая временные рамки проектов и увеличивая затраты на разработку. Следовательно, стартапы могут испытывать трудности с масштабированием, а циклы закупок удлиняются, замедляя внедрение передовых решений в отрасли лабораторного оборудования и одноразовые материалов.

Сегментный анализ

По типу продукта: Расходные материалы укрепляют лидерство

Расходные материалы представляют доминирующую долю в 52,35% рынка лабораторного оборудования и одноразовые материалов в 2024 году, позицию, подкрепленную их одноразовой стерильностью и эффективностью рабочего процесса. Прогнозируется рост той же категории со среднегодовым темпом 8,67% до 2030 года, обеспечивая устойчивый импульс доходов, который перевешивает волатильность затрат на сырье. Лаборатории в биофармацевтике и диагностике предпочитают готовые к использованию наконечники пипеток, фильтровальные сборки и микрофлюидные планшеты, которые минимизируют перекрестное загрязнение и упрощают документацию соответствия. Одежда для чистых помещений остается незаменимой для асептического производства, в то время как пилоты замкнутой переработки решают растущий ESG-контроль.

Лабораторное оборудование - включая анализаторы, спектрометры, центрифуги и инкубаторы - продолжает генерировать устойчивые капитальные заказы, поскольку учреждения модернизируют инфраструктуру с IoT-подключением. Модули предиктивного обслуживания, встроенные в высокостоимостные системы, предлагают повторяющиеся потоки доходов от услуг, которые компенсируют продленные циклы замены. Поставщики дифференцируются через программное обеспечение открытой архитектуры, масштабируемую робототехнику и пакеты аренды реагентов, которые связывают расходные материалы с использованием инструментов. В зрелых лабораториях контракты аналитики как услуги переводят бюджеты с капитальных в операционные расходы, сглаживая доходы и поддерживая общую траекторию роста рынка лабораторного оборудования и одноразовые материалов.

По применению: Геномика ускоряет расходы

Клиническая диагностика составляет 41,34% выручки 2024 года из-за огромного объема рутинных анализов крови и молекулярных тестов, обрабатываемых в больничных и справочных лабораториях. Однако геномика и протеомика лидирует в росте со среднегодовым темпом 8,83%, отражая поворот здравоохранения к прецизионной медицине и сопутствующей диагностике. Высокопроизводительное секвенирование стимулирует повышенный спрос на автоматизированную экстракцию нуклеиновых кислот, подготовку библиотек и биоинформатические конвейеры. Академические основные учреждения воспроизводят эти возможности для исследовательских когорт, в то время как онкологи интегрируют многомиксные данные в решения о лечении, укрепляя использование оборудования.

Открытие лекарств остается стратегическим направлением, с ИИ-управляемыми рабочими процессами оптимизации лидов и фенотипическим скринингом, расширяющим потребности в высокосодержательных имиджерах и роботах для обработки жидкостей. Промышленное и экологическое тестирование вносит диверсифицированный поток доходов, поскольку регуляторы ужесточают стандарты мониторинга безопасности пищевых продуктов, качества воды и микропластиков. В результате размер рынка лабораторного оборудования и одноразовые материалов, связанный с операциями по обеспечению качества, расширяется со средним однозначным темпом, обеспечивая циклическую устойчивость во время колебаний финансирования биофармацевтики.

По конечным пользователям: КИО ускоряют закупки

Больницы и клиники занимали 46,80% размера рынка лабораторного оборудования и одноразовые материалов в 2024 году, поддержанные объемами амбулаторной диагностики, которые восстановились после пандемических нарушений. Тем не менее, контрактные исследовательские организации регистрируют самый быстрый среднегодовой темп роста 9,15% до 2030 года, поскольку фармацевтические спонсоры передают на аутсорсинг некосновенное тестирование и валидацию специализированным партнерам. КИО активно инвестируют в полностью автоматизированные, соответствующие регуляторным требованиям лаборатории, способные обрабатывать мультимодальные анализы, стимулируя массовые закупки хроматографии, масс-спектрометрии и оборудования для анализа клеток.

Фармацевтические и биотехнологические фирмы продолжают развертывать пилотные заводы, оснащенные одноразовыми биореакторами и аналитикой замкнутого цикла, которые сокращают временные рамки разработки процессов. Академические институты укрепляют базовый спрос через правительственные исследовательские гранты, в то время как новые цифровые лаборатории принимают модели программного обеспечения как услуги для централизации управления данными. Взятые вместе, слияние различных требований конечных пользователей поддерживает широкую воронку продаж на рынке лабораторного оборудования и одноразовые материалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка вносит наибольший вклад в размере 38,23% доли доходов в 2024 году благодаря устойчивым расходам на НИОКР в биофармацевтике, превышающим 130 млрд долл. США, и ускоренному принятию прецизионной медицины. Регион выигрывает от четкого руководства FDA, которое снижает риск закупок, и от согласованных стимулов решоринга в рамках CHIPS & Science Act, которые укрепляют поставки полупроводниковых компонентов, критически важных для производства приборов. Постоянная 13% нехватка персонала в клинических лабораториях катализирует закупки автоматизации, укрепляя центральную роль Северной Америки на рынке лабораторного оборудования и одноразовые материалов.

Азиатско-Тихоокеанский регион является самой быстрорасширяющейся территорией со среднегодовым темпом роста 9,32% до 2030 года, движимой щедрыми субсидиями Китая на биотехнологии в рамках 14-го пятилетнего плана и проектами инфраструктуры здравоохранения, запланированными на 138 млрд долл. США к 2027 году. Стратегические альянсы, такие как Agilent-Sangon Biotech, адаптируют технологии нуклеиновых кислот к внутренним требованиям, в то время как Япония, Южная Корея и Австралия поддерживают спрос через передовые инициативы клинических исследований.

Европа демонстрирует стабильный средний однозначный рост на фоне гармонизации регулирования и императивов устойчивости. Германия занимает 21% долю и движет инновациями в практиках зеленых лабораторий, в то время как платформа мониторинга дефицита EMA повышает спрос на приборы мониторинга соответствия. Южная Америка и Ближний Восток и Африка остаются зарождающимися, но привлекательными, где Бразилия и страны ССЗ инвестируют в лаборатории общественного здравоохранения и академические центры, закладывая основу для повышенного будущего вклада в рынок лабораторного оборудования и одноразовые материалов.

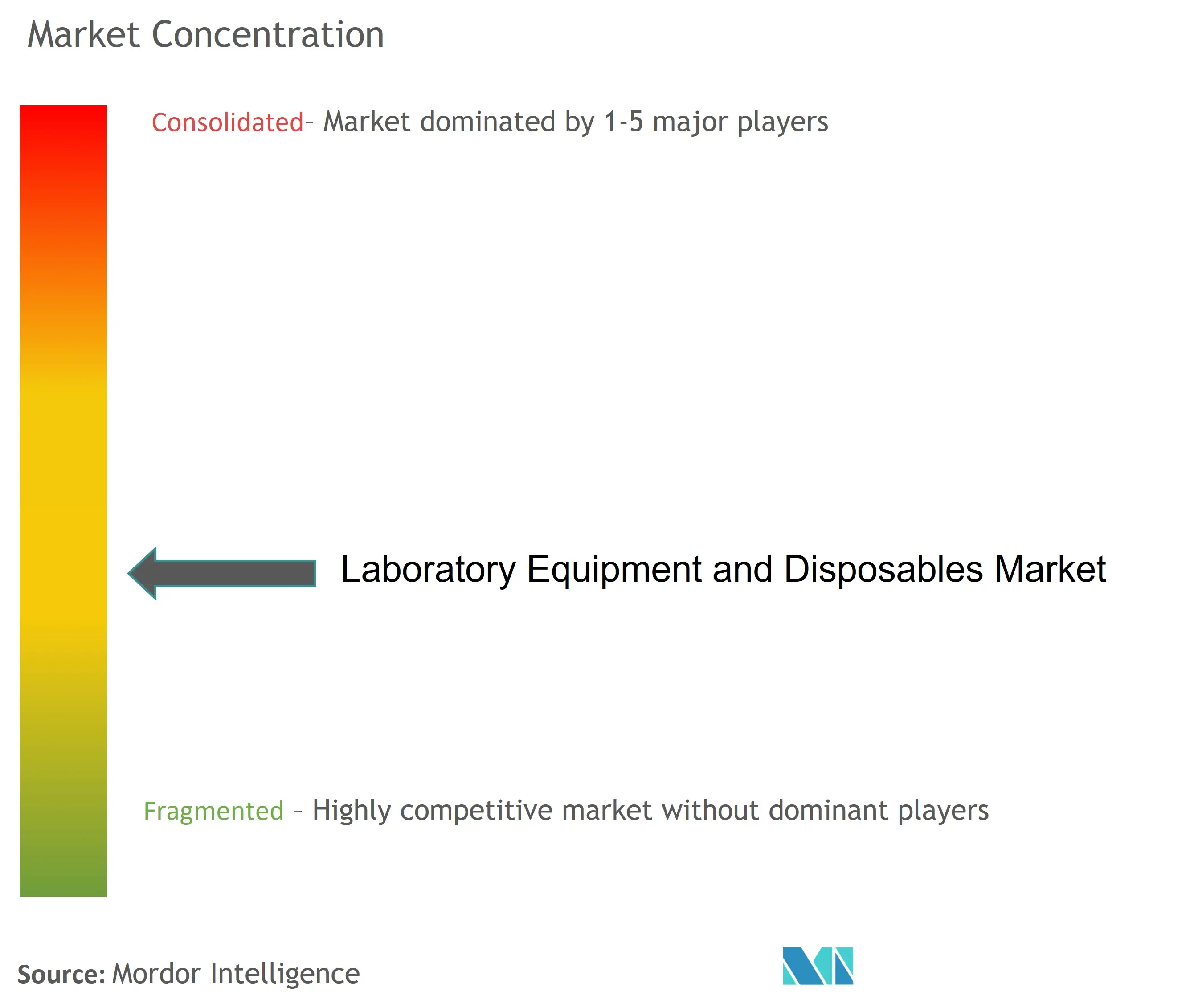

Конкурентная среда

Консолидация отрасли приводит к умеренной концентрации, поскольку глобальные лидеры используют эффект масштаба и полные предложения. Thermo Fisher Scientific, Danaher и Agilent совместно контролируют значительную долю внимания, объединяя приборы, реагенты, программное обеспечение и услуги. Их совместные доходы превышают 31,5 млрд долл. США, отражая глубокое проникновение в вертикали наук о жизни. Приобретение Thermo Fisher фильтрационного подразделения Solventum за 4,1 млрд долл. США расширяет его портфель биопроцессов, в то время как слияние BD-Waters за 17,5 млрд долл. США сигнализирует об агрессивных движениях к интегрированным диагностическим и аналитическим платформам.

Стратегические инвестиции сосредоточены на ИИ, робототехнике и устойчивости. Сотрудничество ABB-Agilent демонстрирует междоменную экспертизу, применяемую к автоматизированной подготовке образцов, в то время как Sartorius занимает позицию в цифровом управлении лабораториями через инвестиции в Labforward-LabTwin. Разрушительные участники, такие как Trilobio, делают акцент на доступной модульной робототехнике, сопровождаемой интерфейсами без кода, нацеливаясь на ограниченные в ресурсах академические и биотехнологические лаборатории.

Поставщики дифференцируются через ESG-обязательства, развертывая программы пластика замкнутого цикла и предлагая панели углеродного следа лабораториям, стремящимся к зеленой сертификации. Отрасль лабораторного оборудования и одноразовые материалов также видит увеличенное объединение услуг, с гарантиями времени работы, привязанными к предиктивной аналитике, создавая липкие отношения с клиентами и смягчая конкурентное ценовое давление.

Лидеры глобальной отрасли лабораторного оборудования и одноразовые материалов

Agilent technologies Inc

Bio-Rad Laboratories

Brucker Corporation

Sartorius AG

PerkinElmer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Июль 2025: BD Biosciences & Waters завершили слияние на 17,5 млрд долл. США, сформировав расширенную мощь диагностики и аналитических инструментов

- Июль 2025: Thermo Fisher согласились приобрести завод стерильных лекарств Sanofi в Риджфилде, Нью-Джерси, добавив внутренние возможности розлива и упаковки

Область применения отчета о глобальном рынке лабораторного оборудования и одноразовые материалов

Согласно области применения отчета, лабораторное оборудование относится к различным инструментам и оборудованию, используемому учеными, лабораторными приборами в лаборатории. Это включает стеклянную посуду, инструменты и лабораторные приборы для сбора, обработки и хранения образцов. Расходные материалы, такие как перчатки и маски, являются одноразовыми продуктами, используемыми для удобства во время полевых работ. Рынок лабораторного оборудования и одноразовые материалов сегментирован по типу продукта (оборудование (инкубаторы, ламинарный поток, система микроманипуляций, центрифуги и прочее) и расходные материалы (пипетки, наконечники, пробирки и прочее) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Лабораторное оборудование | Анализаторы и приборы | Спектроскопическое оборудование |

| Хроматографические системы | ||

| Микроскопы | ||

| Прочее | ||

| Общее лабораторное оборудование | Центрифуги | |

| Инкубаторы | ||

| Автоклавы и стерилизаторы | ||

| Прочее | ||

| Лабораторные расходные материалы | Пластиковая посуда и стеклянная посуда | Пипетки и наконечники |

| Чашки Петри | ||

| Пробирки | ||

| Прочее | ||

| Расходные материалы для фильтрации и разделения | Мембранные фильтры | |

| Шприцевые фильтры | ||

| Расходные материалы для чистых помещений | Перчатки | |

| Халаты и маски | ||

| Клиническая диагностика |

| Открытие и разработка лекарств |

| Геномика и протеомика |

| Академические и исследовательские |

| Промышленное и экологическое тестирование |

| Больницы и клиники |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Контрактные исследовательские организации |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Лабораторное оборудование | Анализаторы и приборы | Спектроскопическое оборудование |

| Хроматографические системы | |||

| Микроскопы | |||

| Прочее | |||

| Общее лабораторное оборудование | Центрифуги | ||

| Инкубаторы | |||

| Автоклавы и стерилизаторы | |||

| Прочее | |||

| Лабораторные расходные материалы | Пластиковая посуда и стеклянная посуда | Пипетки и наконечники | |

| Чашки Петри | |||

| Пробирки | |||

| Прочее | |||

| Расходные материалы для фильтрации и разделения | Мембранные фильтры | ||

| Шприцевые фильтры | |||

| Расходные материалы для чистых помещений | Перчатки | ||

| Халаты и маски | |||

| По применению | Клиническая диагностика | ||

| Открытие и разработка лекарств | |||

| Геномика и протеомика | |||

| Академические и исследовательские | |||

| Промышленное и экологическое тестирование | |||

| По конечным пользователям | Больницы и клиники | ||

| Фармацевтические и биотехнологические компании | |||

| Академические и исследовательские институты | |||

| Контрактные исследовательские организации | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | ССЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка лабораторного оборудования и одноразовые материалов в 2025 году?

Рынок оценивается в 37,84 млрд долл. США в 2025 году и прогнозируется на уровне 55,73 млрд долл. США к 2030 году.

Какой сегмент продукта дает наибольший доход?

Расходные материалы доминируют с долей 52,35% в 2024 году и находятся на пути к среднегодовому темпу роста 8,67% до 2030 года.

Какая область применения растет быстрее всего?

Ожидается, что геномика и протеомика вырастут со среднегодовым темпом 8,83%, опережая клиническую диагностику в период 2025-2030 годов.

Почему КИО увеличивают закупки оборудования?

Фармацевтические спонсоры передают НИОКР на аутсорсинг КИО, побуждая эти организации оснащать лаборатории высокопроизводительными автоматизированными системами, что приводит к среднегодовому темпу роста 9,15%.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 9,32% благодаря крупномасштабным программам инвестиций в биотехнологии.

Как ИИ изменяет обслуживание лабораторий?

Приборы теперь встраивают предиктивную аналитику обслуживания, которая планирует обслуживание до возникновения отказов, снижая простои и повышая использование мощностей.

Последнее обновление страницы: