Размер и доля рынка одноразовых сенсоров медицинских устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.92 Миллиардов долларов США |

| Размер Рынка (2030) | 16.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.34% CAGR |

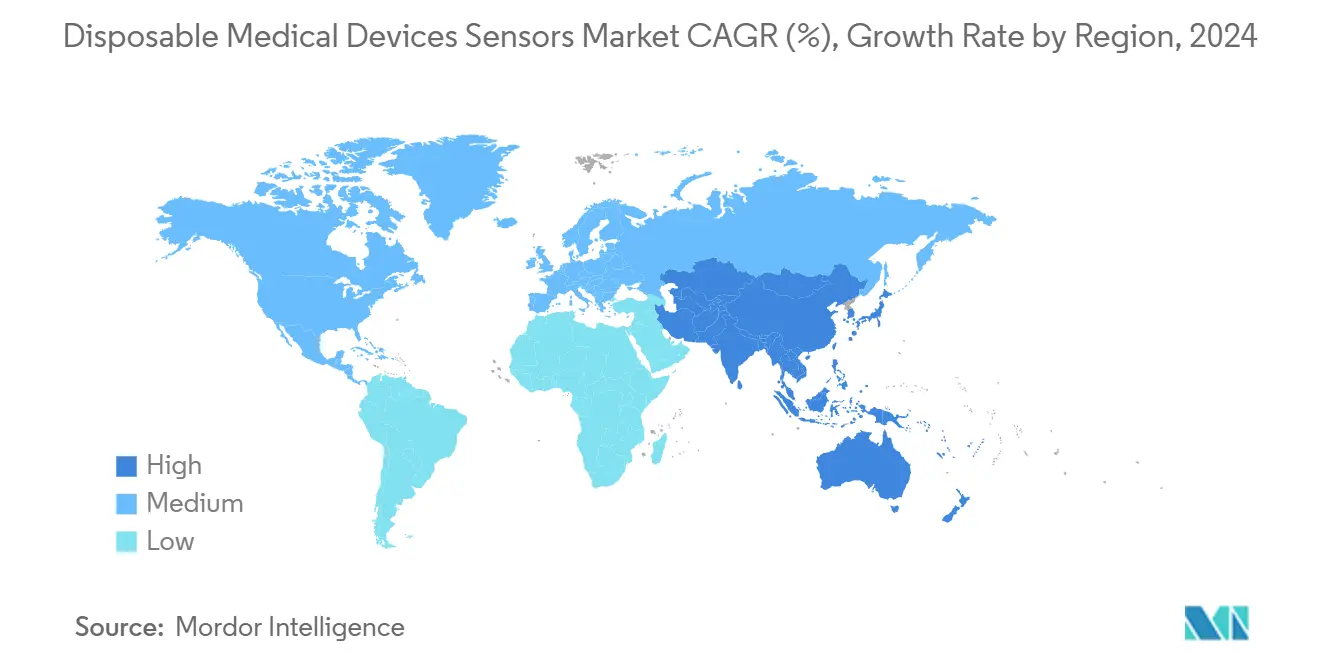

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

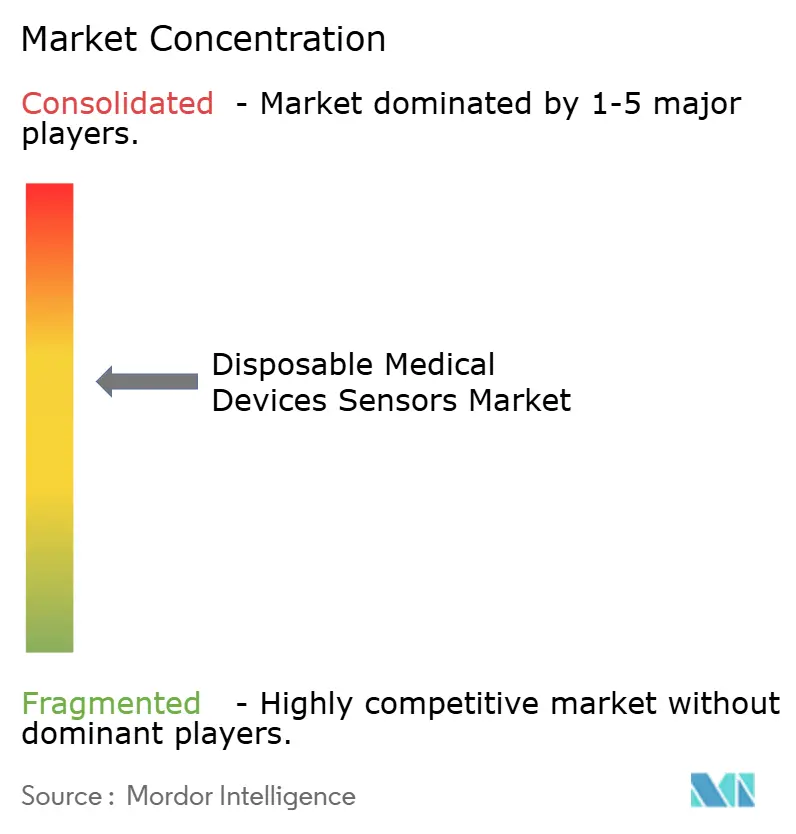

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка одноразовых сенсоров медицинских устройств от Mordor Intelligence

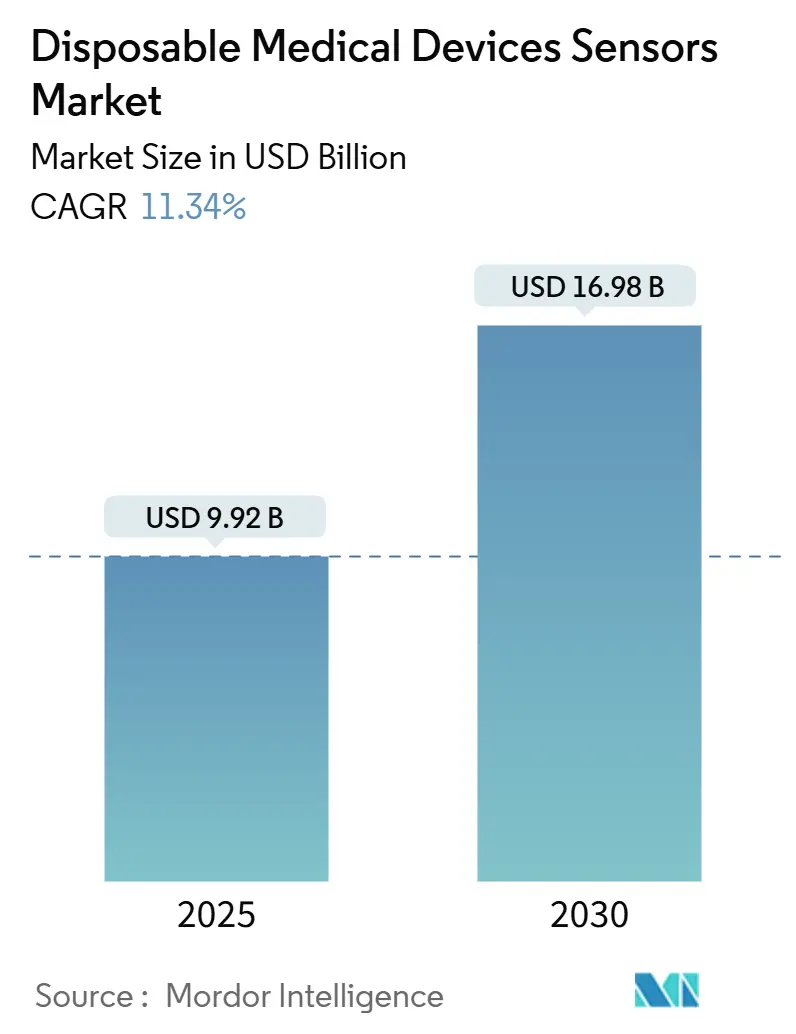

Размер рынка одноразовых медицинских сенсоров оценивается в 9,92 млрд долл. США в 2025 году и прогнозируется рост до 16,98 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 11,34% за период. Постоянное внимание к профилактике инфекций, более широкое использование одноразовых устройств во время пандемии COVID-19 и растущий спрос на удаленный мониторинг пациентов лежат в основе этого расширения[1]U.S. Food and Drug Administration, "Quality System Regulation Amendments," fda.gov. Преимущества в стоимости по сравнению с многоразовыми устройствами, переход к домашнему уходу и быстрые технологические достижения в миниатюризации, подключении и биоразлагаемости дополнительно стимулируют рост. Конкурентные стратегии сосредоточены на партнерствах, объединяющих сенсорное оборудование с аналитикой данных, в то время как поставщики увеличивают закупки для снижения риска перекрестного загрязнения и избежания расходов на стерилизацию. Наконец, давление экологичности направляет ведущие компании на изучение экологически чистых материалов и моделей замкнутой переработки, создавая новые инновационные направления для рынка одноразовых медицинских сенсоров.

Ключевые выводы отчета

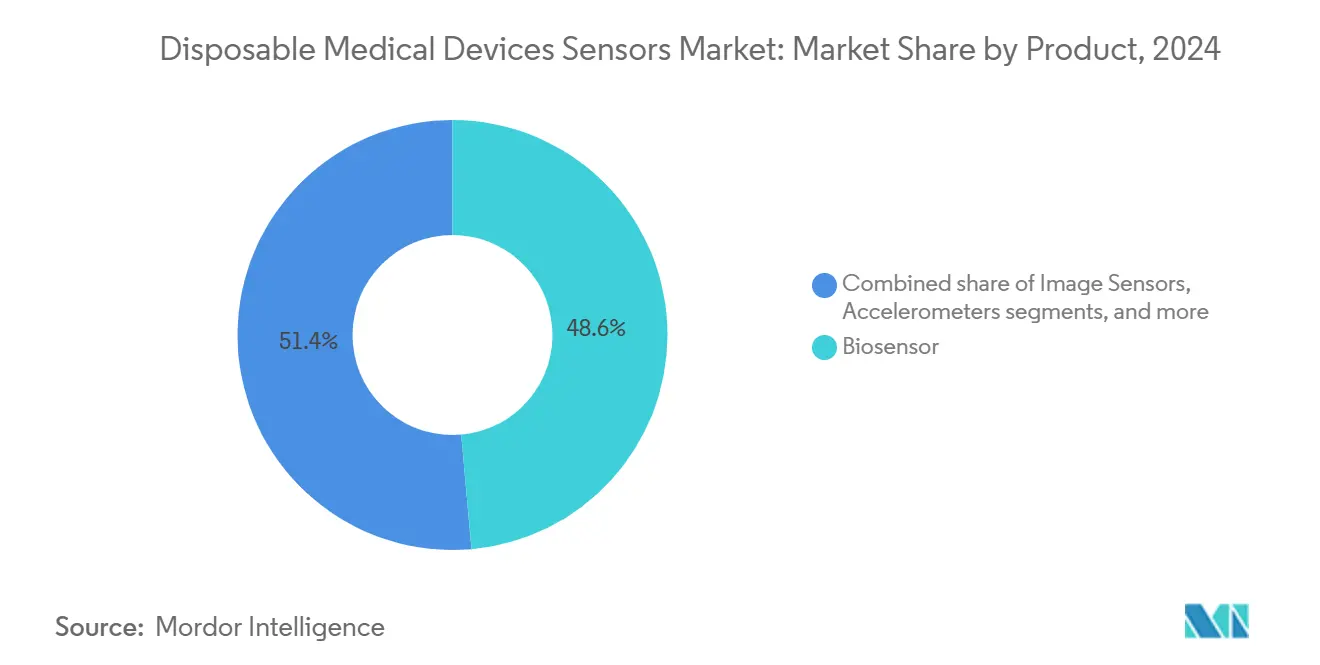

- По категории продуктов биосенсоры лидировали с 48,65% доли выручки в 2024 году; датчики изображения прогнозируются к расширению со среднегодовым темпом роста 13,56% до 2030 года.

- По применению мониторинг пациентов занимал 46,54% доли рынка одноразовых медицинских сенсоров в 2024 году, в то время как диагностика ожидается к росту на 14,32% до 2030 года.

- По технологиям MEMS составляла 42,76% доли размера рынка одноразовых медицинских сенсоров в 2024 году, а сенсоры с поддержкой нанотехнологий развиваются со среднегодовым темпом роста 13,87% до 2030 года.

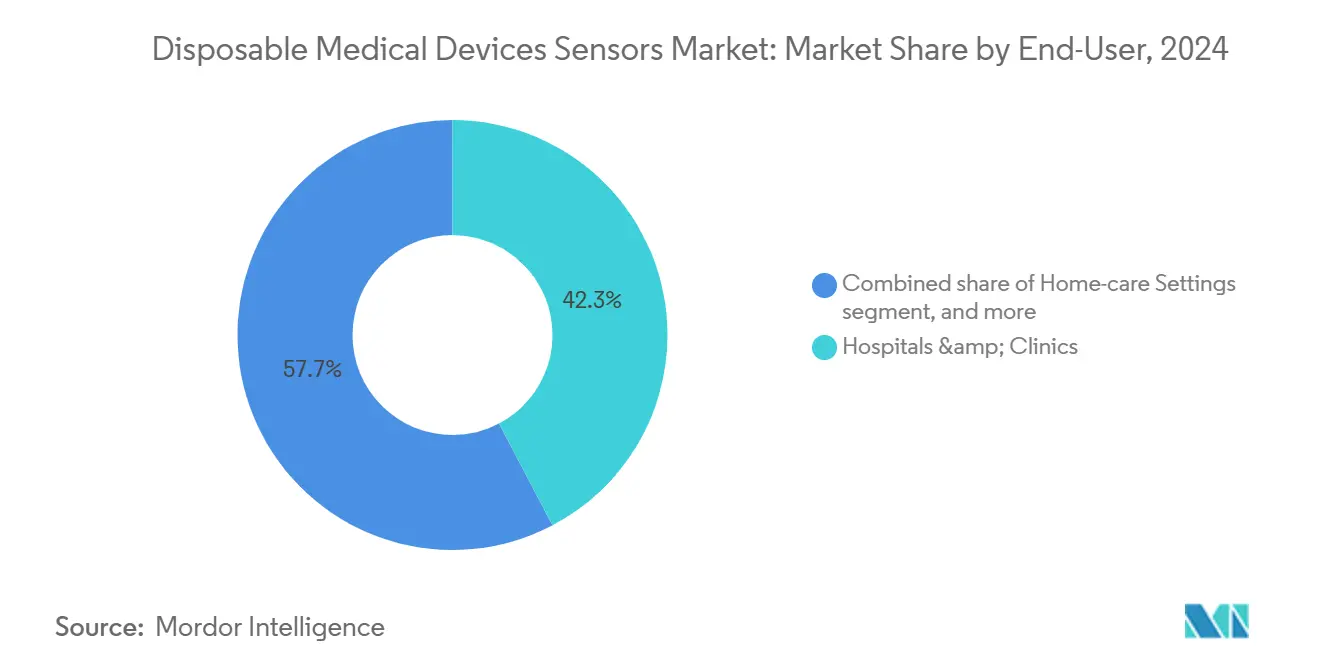

- По конечным пользователям больницы и клиники захватили 42,34% выручки в 2024 году; домашние условия ухода прогнозируются к росту со среднегодовым темпом роста 14,56% до 2030 года.

- По географии Северная Америка доминировала с 38,65% долей в 2024 году, тогда как Азиатско-Тихоокеанский регион ожидается к самому быстрому среднегодовому темпу роста 12,45% до 2030 года.

Глобальные тенденции и аналитические данные рынка одноразовых сенсоров медицинских устройств

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +2.8% | Глобально, наиболее высоко в Северной Америке и Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Растущий спрос на диагностику в точке оказания медицинской помощи | +2.1% | Глобально, лидирует Северная Америка и Европа | Среднесрочно (2-4 года) |

| Расширение устройств носимого мониторинга здоровья | +1.9% | Основа в Азиатско-Тихоокеанском регионе, распространение на Северную Америку | Среднесрочно (2-4 года) |

| Технологические достижения в миниатюризации биосенсоров | +1.6% | Глобально, сконцентрировано на развитых рынках | Долгосрочно (≥ 4 лет) |

| Увеличение внедрения на развивающихся рынках | +1.4% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Поддерживающие государственные и компенсационные политики | +1.2% | Северная Америка и Европейский союз | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Количество взрослых, живущих с диабетом, превысило 537 миллионов в 2024 году, стимулируя беспрецедентный спрос на одноразовые сенсоры мониторинга глюкозы, такие как Abbott FreeStyle Libre, который поддерживает более 6 миллионов пользователей в 60 странах. Поставщики услуг все больше отдают предпочтение одноразовым кардиальным сенсорам для долгосрочной оценки ритма, поскольку сердечно-сосудистые заболевания остаются главной причиной смертности в мире. Непрерывные одноразовые решения устраняют задачи стерилизации и поддерживают точность при длительном использовании, поддерживая протоколы хронического ухода для стареющего населения. Поскольку системы здравоохранения переходят от эпизодического к непрерывному уходу, рынок одноразовых медицинских сенсоров получает устойчивый поток доходов от спроса на пополнение.

Растущий спрос на диагностику в точке оказания медицинской помощи

Пандемия подкрепила клиническую ценность тестирования рядом с пациентом, и одноразовые биосенсоры оказались необходимыми для быстрого обнаружения антигенов в отделениях неотложной помощи и сельских клиниках. Американские регуляторы продолжают облегчать выход на рынок, предоставляя ускоренные пути для квалифицированных устройств точки оказания помощи, повышая скорость выхода на рынок. Палочки-сенсоры, подключенные к смартфонам, обеспечивают немедленные показания и загрузку в облако, изменяя потоки диагностических данных. Более быстрая диагностика сокращает время ожидания пациентов, снижает последующие расходы и повышает ожидания клинических исходов, обеспечивая устойчивый подъем для рынка одноразовых медицинских сенсоров.

Расширение устройств носимого мониторинга здоровья

Глобальные поставки потребительских и медицинских носимых устройств находятся на пути к достижению 2 миллиардов единиц, со встроенными MEMS акселерометрами и биосенсорами для отслеживания жизненных показателей. Клейкие одноразовые пластыри улучшают комфорт кожи и снижают гигиенические риски при многодневном ношении. Достижения от STMicroelectronics позволяют неинвазивное, непрерывное кардиальное и кровяное давление сенсинг в миниатюризированных форм-факторах. Предиктивная аналитика, интегрированная в эти носимые устройства, поддерживает раннее вмешательство и программы приверженности хроническим заболеваниям, дополнительно углубляя проникновение одноразовых сенсоров.

Технологические достижения в миниатюризации биосенсоров

MEMS датчики давления теперь могут производиться примерно за 10 долл. США за единицу, сохраняя при этом клинически точную точность, что позволяет экономически эффективную одноразовость[2]MEMS Exchange, "Cost Trends in Disposable Pressure Sensors," mems-exchange.org. Наноструктурированные электроды толкают пределы обнаружения до молекулярных уровней, позволяя более раннюю идентификацию заболеваний. Трехмерная печать сокращает циклы разработки, а биополимеры вводят компостируемые подложки, которые решают проблемы утилизации. В сочетании с низкопотребляющими беспроводными чипами, ультрамалые сенсоры беспрепятственно отправляют данные в системы электронных медицинских записей, повышая привлекательность рынка одноразовых медицинских сенсоров.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгий процесс регуляторного одобрения | −1.8% | Глобально, наиболее выражено в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Опасения по поводу конфиденциальности и безопасности данных | −1.2% | Глобально, наиболее высоко на развитых рынках | Среднесрочно (2-4 года) |

| Чувствительность к ценам в условиях ограниченных средств | −0.9% | Развивающиеся рынки, сельские медицинские учреждения | Долгосрочно (≥ 4 лет) |

| Ограниченная стандартизация и интероперабельность | −0.7% | Глобально, влияет на экосистемы подключенных устройств | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгий процесс регуляторного одобрения

Новые правила системы качества США, вступающие в силу в феврале 2026 года, добавляют клинические и документационные нагрузки, которые могут удлинить время выхода на рынок для более мелких инноваторов. Руководящие принципы интероперабельности теперь требуют доказательства соответствия во время предрыночных заявок, увеличивая дополнительные затраты на верификацию[3]Regulatory Affairs Professionals Society, "FDA Interoperability Guidance for Devices," raps.org. Поскольку гармонизация между регионами остается ограниченной, компании должны навигировать по множественным путям одобрения, что может задержать глобальные релизы и временно умерить рост рынка одноразовых медицинских сенсоров.

Опасения по поводу конфиденциальности и безопасности данных

Подключенные сенсоры увеличивают поверхности атак для киберугроз, побуждая больницы требовать строгие аудиты шифрования перед покупкой. Рамки HIPAA и GDPR требуют детального согласия и надежной обработки данных, усложняя дизайн устройств и добавляя стоимость. Отсутствие единого эталона кибербезопасности заставляет производителей принимать консервативные архитектуры, которые могут сократить наборы функций и замедлить внедрение, особенно в чувствительных клинических рабочих процессах.

Сегментный анализ

По продуктам: биосенсоры ведут инновационную волну

Биосенсоры захватили 48,65% выручки в 2024 году, подкрепляя свою роль как основной движущий силы роста рынка одноразовых медицинских сенсоров. Электрохимические форматы доминируют в мониторинге глюкозы и кардиальных маркеров, в то время как оптические биосенсоры ускоряют скрининг инфекционных заболеваний, где критичен быстрый оборот. Датчики изображения держат самый быстрый среднегодовой темп роста 13,56%, потому что достижения в компактных CMOS чипах поднимают капсульную эндоскопию и одноразовые скопы, расширяя клинический охват. Датчики давления остаются основными в отделениях интенсивной терапии, заменяя многоразовые преобразователи, которые требуют калибровки. Акселерометры, температурные зонды и гибридные устройства завершают расширяющийся инструментарий для многопараметрического мониторинга в больничных и домашних условиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: диагностика движет эволюцией рынка

Мониторинг пациентов занимал 46,54% выручки 2024 года, поскольку больницы и плательщики одобрили непрерывное наблюдение при хронических заболеваниях и послепроцедурном восстановлении. Коды удаленного мониторинга в США поддерживают крупномасштабные развертывания, постоянно повышая долю рынка одноразовых медицинских сенсоров в этой категории. Диагностика, однако, показывает самый резкий среднегодовой темп роста 14,32%, поскольку платформы точки оказания помощи перемещают тестирование из централизованных лабораторий к прикроватным, розничным клиникам и даже домам. Быстрые антигенные анализы и лабораторные картриджи-на-чипе сокращают время диагностики с часов до минут, улучшая сортировку и усилия по сдерживанию.

По конечным пользователям: домашние условия ухода трансформируют предоставление здравоохранения

Больницы и клиники составляли 42,34% продаж в 2024 году, движимые строгими политиками стерилизации, которые благоприятствуют одноразовым устройствам над многоразовыми аналогами. Диагностические лаборатории зависят от одноразовых средств для устранения перекрестного загрязнения образцов, сохраняя целостность результатов. Амбулаторные хирургические центры также развертывают одноразовые сенсоры по мере роста сложности амбулаторных процедур и требований мониторинга. Эти институциональные клиенты закрепляют базовый спрос, обеспечивая стабильность объема для производителей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: доминирование MEMS сталкивается с вызовом нанотехнологий

MEMS платформы обеспечили 42,76% выручки 2024 года благодаря зрелым фабрикам, которые поставляют недорогие датчики давления, движения и потока. CMOS чипы изображения дополняют MEMS, питая высокоразрешающие одноразовые скопы и ретинальные камеры. RFID и NFC теги обеспечивают мгновенное подключение, позволяя клиницистам загружать показания напрямую в электронные медицинские записи. Вместе эти технологии формируют основу сегодняшней экосистемы одноразовых сенсоров.

Географический анализ

Северная Америка составляла 38,65% глобальной выручки в 2024 году, поддерживаемая сложными системами плательщиков и быстрым расширением компенсации RPM. Исключения FDA для определенных классов устройств сокращают циклы одобрения и приглашают к продолжению инноваций. Ведущие поставщики интегрируют данные сенсоров с электронными медицинскими записями, требуя стандартизированных протоколов связи и повышая внедрение в больничных сетях.

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 12,45% до 2030 года, самый быстрый в мире. Правительственные инвестиции в инфраструктуру общественного здравоохранения, растущее бремя хронических заболеваний и повышение покупательной способности потребителей подпитывают спрос. Обновленные политики компенсации Китая и культура инноваций Индии, ориентированная на стоимость, обеспечивают благодатную почву для местных производителей, бросая вызов действующим транснациональным корпорациям. Хотя венчурное финансирование охладилось с прежних пиков, стратегические инвесторы все еще поддерживают компании с дифференцированными, доступными решениями, расширяя общий адресуемый объем для рынка одноразовых медицинских сенсоров.

Европа показывает последовательный рост, поддерживаемый регламентом ЕС о медицинских устройствах, который встраивает экологические требования, ускоряющие внедрение биоразлагаемых сенсоров. Мандаты устойчивости заставляют компании переосмысливать продукты и цепочки поставок, порождая сотрудничество между материаловедами и производителями устройств. Ближний Восток, Африка и Южная Америка совместно предлагают неиспользованные возможности по мере ускорения строительства больниц и инициатив всеобщего охвата здравоохранением. Поставщики, которые адаптируют прочные, недорогие одноразовые устройства к местным условиям, готовы захватить преимущества первопроходца и усилить глобальное разнообразие в рынке одноразовых медицинских сенсоров.

Конкурентная среда

Структура рынка остается умеренно фрагментированной, хотя ожидается консолидация, поскольку аналитика данных становится неотъемлемой частью ценности устройств. Abbott и Medtronic заключили альянс для подключения сенсоров FreeStyle Libre с автоматизированными инсулиновыми насосами, сигнализируя о предпочтении кооперативных экосистем над изолированными платформами. Лаборатория инноваций AI от GE Healthcare инвестирует в алгоритмы глубокого обучения, которые дополняют ее аппаратный след, усиливая сквозные решения, а не отдельные сенсоры.

Дифференциация продукта все больше опирается на миниатюризацию и программную сложность. Новые участники эксплуатируют 3D-печать и наноматериалы для перепрыгивания через наследственные дизайны за долю исторической стоимости разработки. Между тем, действующие игроки исследуют модели циркулярной экономики, которые превращают использованные сенсоры в сырье, соответствуя целям устойчивости больниц и отражая регулятивный риск. Успешные компании сочетают прозрачные рамки безопасности данных с масштабируемым производством для обеспечения многолетних контрактов на поставку и защиты доли в рынке одноразовых медицинских сенсоров.

Лидеры отрасли одноразовых сенсоров медицинских устройств

-

Medtronic plc

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Abbott Laboratories

-

Honeywell International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июнь 2025: Tandem Diabetes Care договорилась с Abbott о связывании систем автоматизированной доставки инсулина с предстоящими сенсорами глюкозы-кетонов для проактивной профилактики кетоацидоза.

- Апрель 2025: Biolinq привлекла 100 млн долл. США в раунде серии C для коммерциализации цветоизменяющихся многоаналитных носимых пластырей после завершения ключевых испытаний в США.

- Февраль 2025: TDK представила магнитный сенсор Nivio xMR, который измеряет биомагнитные поля без экранированных комнат, обещая более низкую стоимость визуализации.

- Август 2024: Medtronic получила разрешение FDA на одноразовый CGM Simplera и официально оформила глобальное сотрудничество с Abbott для совместной разработки CGM.

- Август 2024: Abbott заключила партнерство с Medtronic для встраивания технологии FreeStyle Libre в инсулиновые системы Medtronic, нацеливаясь на 11 миллионов пользователей инсулиновой терапии.

Глобальный охват отчета по рынку одноразовых сенсоров медицинских устройств

Согласно охвату отчета, одноразовые сенсоры медицинских устройств представляют собой портативные сканирующие устройства, которые в основном используются для мониторинга пациентов, терапии или диагностики. Они разработаны для обнаружения и предоставления информации в виде электрических сигналов путем преобразования различных форм стимуляций пациента. Рынок одноразовых сенсоров медицинских устройств сегментирован по продуктам (биосенсор, датчик изображения, акселерометр, температурные сенсоры, другие), применению (мониторинг пациентов, диагностика, терапия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Биосенсоры | Электрохимические биосенсоры |

| Оптические биосенсоры | |

| Датчики изображения | |

| Акселерометры | |

| Датчики давления | |

| Температурные сенсоры | |

| Другие продукты |

| Мониторинг пациентов |

| Диагностика |

| Терапия |

| Больницы и клиники |

| Домашние условия ухода |

| Диагностические лаборатории |

| Амбулаторные хирургические центры |

| Исследовательские и академические институты |

| MEMS |

| CMOS |

| 3D-печатные полимерные сенсоры |

| Сенсоры с поддержкой нанотехнологий |

| RFID / NFC теги |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ССЗ | |

| Остальная Южная Америка | Остальной Ближний Восток | |

| По продуктам | Биосенсоры | Электрохимические биосенсоры | |

| Оптические биосенсоры | |||

| Датчики изображения | |||

| Акселерометры | |||

| Датчики давления | |||

| Температурные сенсоры | |||

| Другие продукты | |||

| По применению | Мониторинг пациентов | ||

| Диагностика | |||

| Терапия | |||

| По конечным пользователям | Больницы и клиники | ||

| Домашние условия ухода | |||

| Диагностические лаборатории | |||

| Амбулаторные хирургические центры | |||

| Исследовательские и академические институты | |||

| По технологиям | MEMS | ||

| CMOS | |||

| 3D-печатные полимерные сенсоры | |||

| Сенсоры с поддержкой нанотехнологий | |||

| RFID / NFC теги | |||

| География | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | ССЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | ССЗ | ||

| Остальная Южная Америка | Остальной Ближний Восток | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка одноразовых медицинских сенсоров?

Рынок одноразовых медицинских сенсоров оценивается в 9,92 млрд долл. США в 2025 году и прогнозируется достигнуть 16,98 млрд долл. США к 2030 году.

Какой сегмент продуктов занимает наибольшую долю?

Биосенсоры составляют 48,65% выручки 2024 года, делая их ведущей категорией продуктов.

Какая область применения растет быстрее всего?

Диагностика лидирует в росте со среднегодовым темпом роста 14,32% до 2030 года, поскольку тестирование в точке оказания помощи получает широкое признание.

Почему домашние условия ухода важны для будущего спроса?

Домашние применения демонстрируют среднегодовой темп роста 14,56%, потому что плательщики и поставщики благоприятствуют удаленному мониторингу для сокращения затрат на госпитализацию и улучшения комфорта пациентов.

Какой регион предлагает самые сильные перспективы роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 12,45% до 2030 года, получая выгоду от расширяющейся инфраструктуры здравоохранения и растущей распространенности хронических заболеваний.

Как регулирование влияет на запуск новых сенсоров?

Более строгие правила системы качества и интероперабельности удлиняют временные рамки разработки и повышают затраты на соответствие, особенно для мелких инноваторов, умеряя краткосрочный рост рынка.

Последнее обновление страницы: