Размер и доля рынка авиационного топлива

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 216.59 Миллиардов долларов США |

| Размер Рынка (2030) | 354.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационного топлива от Mordor Intelligence

Размер рынка авиационного топлива оценивается в 195,21 млрд долл. США в 2025 году и ожидается, что достигнет 320,16 млрд долл. США к 2030 году, с CAGR 10,40% в течение прогнозируемого периода (2025-2030).

Коммерческая авиация восстановилась быстрее, чем ожидалось, при этом коэффициенты загрузки пассажиров в Азии, Северной Америке и Европе уже превысили показатели 2019 года, поскольку спрос на путешествия высвобождает годы отложенного спроса. Расширение низкобюджетных перевозчиков, устойчивый спрос на грузовые самолеты, обусловленный электронной коммерцией, и появление мега-хабов на Ближнем Востоке поддерживают структурный рост рынка авиационного топлива. В то же время мандаты на устойчивое авиационное топливо (SAF) ускоряют изменения в закупках, несмотря на ценовые премии, в то время как гибкость сырья и конфигурации нефтеперерабатывающих заводов дают крупным интегрированным поставщикам преимущество в ценообразовании. Геополитическое давление на качество сырой нефти и более строгие углеродные регулирования в Европе создают дополнительную волатильность цен, стимулируя авиакомпании и поставщиков топлива к заключению долгосрочных соглашений о поставке и инвестициям в смесительную инфраструктуру.

Ключевые выводы отчета

- По применению, коммерческая авиация лидировала с 77,5% доли рынка авиационного топлива в 2024 году; прогнозируется, что военная авиация будет расширяться с CAGR 11,0% до 2030 года.

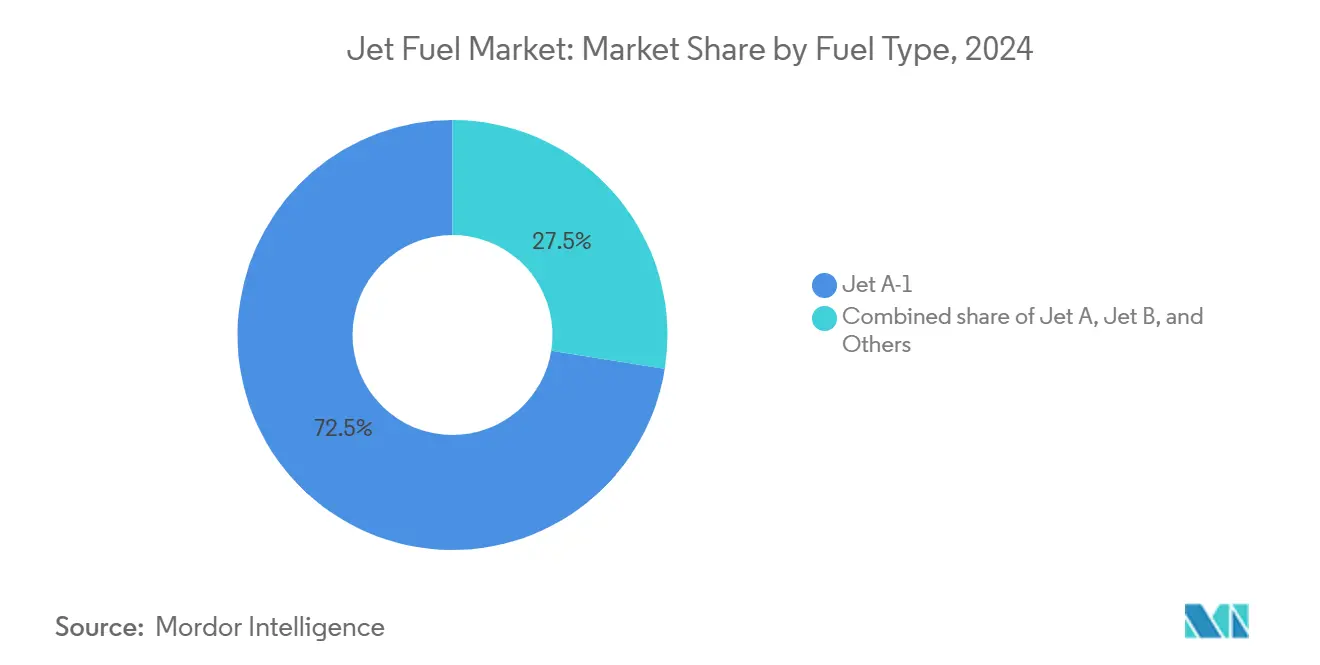

- По типу топлива, Jet A-1 захватило 72,5% мирового рынка авиационного топлива в 2024 году, в то время как категория 'Прочие' - главным образом SAF - показывает самый быстрый рост с CAGR 17,5% до 2030 года.

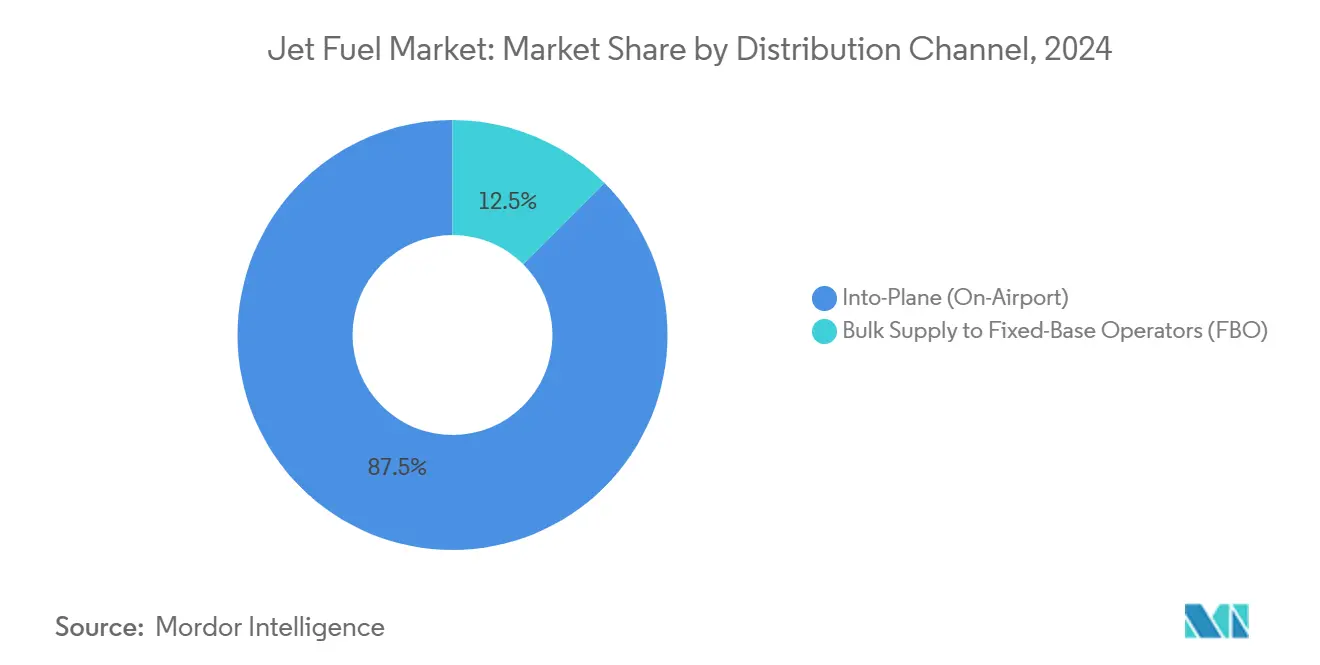

- По каналу распределения, услуги заправки в самолет составляли 87,5% размера рынка авиационного топлива в 2024 году и должны расти с CAGR 11,0% до 2030 года.

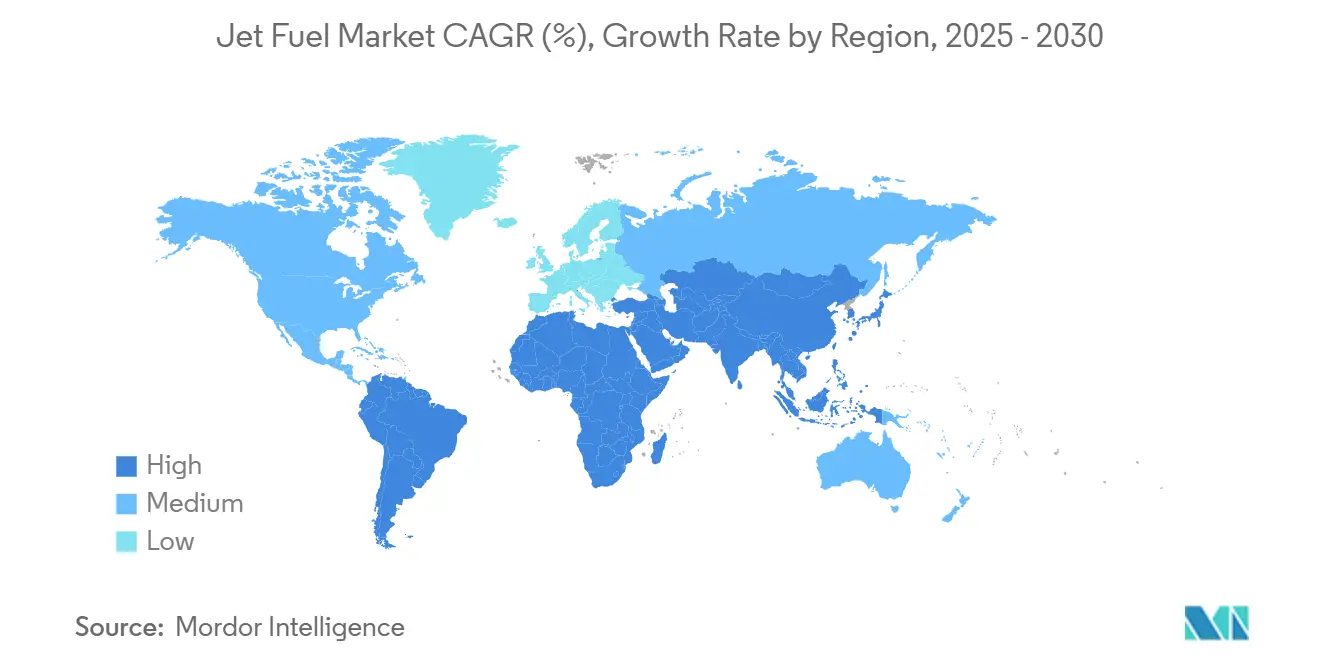

- По регионам, Азиатско-Тихоокеанский регион занимал 36,0% мирового рынка авиационного топлива в 2024 году и прогнозируется к росту с CAGR 11,5% в течение 2025-2030 гг.

Глобальные тенденции и аналитика рынка авиационного топлива

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Восстановление коэффициента загрузки после Covid, повышающее спрос на Jet A в Азии | +2.5% | Азиатско-Тихоокеанский регион, транстихоокеанские маршруты | Краткосрочный (≤ 2 лет) |

| Расширение низкобюджетных перевозчиков в Африке и АСЕАН | +1.8% | Африка и АСЕАН, хабы Ближнего Востока | Среднесрочный (2-4 года) |

| Всплеск заказов широкофюзеляжных грузовых самолетов на транстихоокеанских маршрутах | +1.2% | Транстихоокеанский, Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Строительство мощностей мега-хабов в инвестициях топливных ферм Ближнего Востока | +0.9% | Ближний Восток, глобальный трафик | Долгосрочный (≥ 4 лет) |

| Масштабные военные учения США и НАТО, повышающие потребление JP-8 | +0.7% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Мандат ЕС на 2% смеси SAF, повышающий объемы пула через потерю плотности | +0.6% | Европа, глобальная цепь поставок | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Восстановление коэффициента загрузки после Covid, повышающее спрос на Jet A в Азии

Внутренний трафик в Китае, Индии и ключевых рынках Юго-Восточной Азии превысил уровни 2019 года к концу 2023 года, в то время как международные маршруты находятся на уровне 90% восстановления. Авиакомпании, сталкиваясь с задержками поставок самолетов, интенсифицируют использование воздушных судов, подталкивая расход топлива на самолет выше исторических норм, даже при том что самолеты нового поколения обещают более низкое удельное потребление. Одновременный профилактический ремонт нефтеперерабатывающих заводов в Сингапуре и Южной Корее добавляет напряженности на спотовом рынке, вознаграждая продавцов с гибкими возможностями хранения и смешивания. Результирующий подъем спроса для спецификаций Jet A напрягает региональную логистику, но создает возможности премиального ценообразования для нефтеперерабатывающих заводов, настроенных на высокий выход керосина. Устойчивый импульс туристических и деловых поездок обеспечивает краткосрочную устойчивость спроса, несмотря на надвигающееся давление стоимости билетов от углеродного регулирования.

Расширение низкобюджетных перевозчиков в Африке и АСЕАН

Бюджетные авиакомпании перерисовывают карты внутрирегиональных маршрутов, увеличивая пассажировместимость на вторичных городских парах в Нигерии, Кении, Таиланде и Вьетнаме. Вторичные аэропорты, когда-то маргинальные топливные узлы, теперь обрабатывают более частые обороты, которые поднимают рынок авиационного топлива в регионах, ранее находившихся вне основных цепей поставок. Новые инвестиции в топливные фермы в Лагосе, Найроби и Пхукете поддерживают операционную надежность, в то время как прямые контракты авиакомпания-поставщик обходят традиционные слои дистрибуции, сжимая маржу, но стимулируя объем. Акцент модели низкобюджетных перевозчиков на высоком ежедневном использовании сжимает окна заправки, давая интегрированным поставщикам с гидрантной инфраструктурой сервисную премию. Эта динамика укрепляет долгосрочный спрос, даже если давление на доходность бросает вызов рентабельности перевозчиков.

Всплеск заказов широкофюзеляжных грузовых самолетов на транстихоокеанских маршрутах

Китайские гиганты электронной коммерции продолжают генерировать потоки экспресс-посылок, которые превышают допандемическую вместимость грузовых отсеков. Грузовые операторы, такие как DHL Express и Atlas Air, вводят в эксплуатацию Boeing 777F, каждый из которых сжигает примерно 6800 кг в час полета на 14-часовых перелетах, фиксируя более высокое абсолютное потребление авиационного топлива, чем пассажирские варианты [1]Boeing, "Commercial Market Outlook 2024-2043," boeing.com. Грузовые самолеты летают круглый год, сглаживая сезонность и создавая предсказуемые объемы потребления для терминалов хранения на Западном побережье США, Гавайских островах и азиатских хабах. Прогноз Boeing о росте воздушных грузоперевозок на 4,0% в год до 2043 года указывает на устойчивые структурные попутные факторы для рынка авиационного топлива.

Строительство мощностей мега-хабов в инвестициях топливных ферм Ближнего Востока

Проекты расширения в Дубае, Абу-Даби и Дохе включают специализированные гидрантные и складские системы, превышающие 10 миллионов баррелей мощности, обеспечивая достаточное снабжение для дальнемагистральных коннекторов. Рекордные прибыли Emirates Group иллюстрируют, как масштаб закупок трансформируется в более низкие удельные затраты на топливо, даже при росте объемов. 34% рост продаж авиационного топлива ADNOC Distribution в Египте показывает аналогичное преимущество модели 'хаб-и-спица'. С обязательством Катара использовать 10% SAF к 2030 году хабы Ближнего Востока могли бы стать шлюзами ранних пользователей, усиливая их конкурентную привлекательность на межконтинентальных маршрутах.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Надбавки к билетам EU-ETS Phase-IV ограничивают туристические полеты | -1,4% | Европа, глобальные потоки трафика | Среднесрочный (2-4 года) |

| Обновление флота в сторону топливоэффективных самолетов сокращает расход на полет | -0,8% | Глобально, сконцентрировано на развитых рынках | Долгосрочный (≥ 4 лет) |

| Высокая премия SAF сжимает хеджирование авиакомпаний и потребление топлива | -0,6% | Глобально, остро в регионах с мандатами ЕС и Великобритании | Среднесрочный (2-4 года) |

| Нехватка богатой ароматическими соединениями сырой нефти снижает выход Jet в USGC | -0,4% | Ядро Северной Америки, воздействие на глобальную цепь поставок | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Надбавки к билетам EU-ETS Phase-IV ограничивают туристические полеты

Фаза IV исключает бесплатные квоты к 2026 году, стимулируя перенос затрат, который может сократить туристический спрос до 5% к 2030 году, поскольку чувствительные к ценам путешественники переходят на железнодорожный транспорт или хабы вне ЕС [2]Transport & Environment, "Aviation Fuel Supply Europe Report 2024," transportenvironment.org. Авиакомпании сталкиваются с более высокими расходами на соблюдение требований на фоне волатильных цен на углерод, побуждая некоторых перераспределить широкофюзеляжные мощности в сторону североафриканских или ближневосточных шлюзов, где экспозиция надбавок ниже. Перераспределение трафика, а не прямая потеря объема, усложняет прогнозирование, но снижает европейское потребление авиационного топлива в совокупности. Глобальный рынок авиационного топлива поглощает часть этого сокращения через компенсаторный рост в Азии и на Ближнем Востоке, но поставщики с большой европейской экспозицией должны пересмотреть планирование выхода продуктов нефтепереработки.

Обновление флота в сторону топливоэффективных самолетов сокращает расход на полет

Авиакомпании ускоряют модернизацию флота для хеджирования волатильности топлива и достижения целей по выбросам. Семейства A350-900 и A320neo компании Lufthansa сжигают на 20-25% меньше на место, чем выводимые из эксплуатации типы, в то время как заказ Pegasus Airlines до 200 Boeing 737-10 следует той же логике. Хотя глобальные ASK и RPK растут, потребность в керосине на полет падает, сокращая долгосрочный темп роста рынка авиационного топлива. Портфель заказов OEM, превышающий десять лет, ограничивает немедленное воздействие, но к 2030-м годам значительная часть глобальной мощности будет оснащена двигателями нового поколения и легкими композитами, усиливая необходимость для поставщиков захватывать объем через региональную диверсификацию, а не чистый рост на единицу.

Сегментный анализ

По типу топлива: мандаты SAF ускоряют принятие альтернатив

Jet A-1 сохранило 72,5% потребления 2024 года, отражая свой статус универсальной спецификации для коммерческих и многих военных операций. Благоприятные свойства замерзания и вспышки поддерживают надежность в различных климатах, обеспечивая его центральную роль на рынке авиационного топлива. Jet A остается сосредоточенным в североамериканских флотах, в то время как Jet B и ТС-1 обслуживают нишевые требования в экстремальных или региональных условиях.

Категория 'Прочие' - возглавляемая SAF - фиксирует CAGR 17,5% до 2030 года, движимая эскалирующими требованиями к смешиванию ЕС и добровольными обязательствами авиакомпаний. TotalEnergies планирует поставлять 1,5 миллиона тонн SAF ежегодно к 2030 году, достаточно для покрытия примерно половины европейского спроса Airbus [3]TotalEnergies, "Sustainability & Climate 2025 Progress Report," totalenergies.com. Текущий выпуск равен только 0,53% глобальных потребностей, увеличивая дисбаланс спроса-предложения и повышая ценовые премии. Штрафы за несоблюдение до 16 300 евро за тонну интенсифицируют срочность закупок, обеспечивая диспропорциональный рост доходов для производителей ранней стадии. В этом контексте размер рынка авиационного топлива альтернативных марок ожидается к резкому росту, даже при том что абсолютные объемы остаются скромными относительно обычного керосина.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: коммерческое доминирование на фоне модернизации обороны

Коммерческие операторы поглотили 77,5% глобального потребления в 2024 году и прогнозируются к расширению с CAGR 11,0%, движимые восстановлением пассажиро-километров, уплотнением маршрутной сети и высоким использованием самолетов. Бизнес-стратегии, сфокусированные на восстановлении доходности, ускоряют восстановление расписания, усиливая рост объемов на рынке авиационного топлива.

Военная авиация обеспечивает базовый спрос через инициативы готовности НАТО и Индо-Тихоокеанского региона. Военные контракты JP-8 обычно охватывают несколько лет, изолируя поставщиков от волатильности спотового рынка и обеспечивая премиальные маржи против товарного Jet A-1. Авиация общего назначения, хотя и меньшая, выигрывает от пролиферации бизнес-джетов и устойчивости спроса на чартер в Северной Америке и Европе. Вместе эти сегменты смягчают циклические колебания, обеспечивая сохранение размером рынка авиационного топлива восходящего импульса в экономических циклах.

По каналу распределения: услуги заправки в самолет захватывают премиальную стоимость

Заправка в самолет представляла 87,5% объемов 2024 года, капитализируя на предпочтении авиакомпаний к комплексной доставке, которая минимизирует риск загрязнения и время оборота. Расширение гидрантных систем в крупных хабах, таких как JFK, Хитроу и Чанги, углубляет затраты переключения для перевозчиков, укрепляя отношения с поставщиками.

Поставки операторам фиксированных баз (FBO) остаются жизненно важными во вторичных и третичных аэропортах, лишенных гидрантной инфраструктуры, особенно для авиации общего назначения и региональных перевозчиков. Стратегия ADNOC Distribution по расширению своей сети на 29 новых станций демонстрирует, как поставщики используют каналы FBO для проникновения в развивающиеся карманы спроса, одновременно кросс-маркетингуя смазочные материалы и бортовые услуги [4]ADNOC Distribution, "Full-Year Results 2024," adnocdistribution.ae. По мере роста частоты полетов интегрированные поставщики, способные синхронизировать доставку в самолет и оптовые поставки, готовы получить долю на рынке авиационного топлива.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 36,0% глобального потребления в 2024 году и находится на пути CAGR 11,5% к 2030 году. Прогнозируется, что флот Китая удвоится до 9740 самолетов к 2043 году, закрепляя региональный спрос. Перевозчики Юго-Восточной Азии, поддерживаемые политикой открытого неба АСЕАН, восстановили внутренний трафик до 100% от уровней 2019 года, в то время как международные маршруты отслеживают выше 90% восстановления. Индия добавляет импульс через рост дискреционных доходов и агрессивные расширения мощностей IndiGo и Air India, интенсифицируя рынок авиационного топлива в Южной Азии.

Северная Америка показывает скромный рост, поскольку эффективностные достижения частично компенсируют добавления мощностей. Прогнозы FAA указывают, что международный трафик США будет расти на 2,8% ежегодно до 2044 года, с дальнемагистральной доходностью, поддерживаемой устойчивым сегментом премиум-класса. Канада отражает эту траекторию, получая выгоды от транстихоокеанских грузовых объемов, связанных с хабами Ванкувера и Торонто.

Европа сталкивается со смешанными перспективами. EUROCONTROL ожидает увеличения полетов на 52% к 2050 году, несмотря на углеродные сборы, но мандаты смешивания SAF и надбавки EU-ETS подрывают краткосрочные туристические поездки в сегментах с низкими доходами. Перевозчики реагируют добавлением мощностей через Стамбул, Дубай и Доху для разбавления экспозиции, смещая часть потребления авиационного топлива на хабы Ближнего Востока.

Ближний Восток выигрывает от стратегий мега-хабов и дальнемагистральных сетей перевозчиков Залива. Рекордная прибыль Emirates в 22,7 млрд дирхамов ОАЭ сигнализирует о крепком спросе, в то время как туристический драйв Саудовской Аравии на 2030 год вносит дополнительный рост. Рынок авиационного топлива Африки ускоряется с малой базы; многохабовая модель Ethiopian Airlines и модернизация аэропортов в Лагосе и Найроби открывают внутриконтинентальные связи, добавляя распределенные узлы спроса на топливо.

Латинская Америка восстанавливается на внутреннем трафике и логистике электронной коммерции. Аэропорты Congonhas в Бразилии и El Dorado в Колумбии инвестируют в расширения гидрантов, в то время как модели JETSMART Чили добавляют низкобюджетную динамику. Хотя регион отстает от Азии по абсолютному объему, двузначные темпы роста вносят значимый вклад в расширение глобального рынка авиационного топлива.

Конкурентная среда

Рынок авиационного топлива остается умеренно концентрированным. Интегрированные нефтяные мажоры - Shell, ExxonMobil, Chevron, TotalEnergies - контролируют большую часть нефтепереработки и трубопроводной инфраструктуры, обеспечивая гибкость сырья и эффект масштаба. ExxonMobil сгенерировала 55,0 млрд долл. США операционного денежного потока в 2024 году, финансируя модернизацию среднего звена, которая увеличивает выход авиационного топлива гидрокрекингом. Капитальный план Shell обязуется 20-22 млрд долл. США ежегодно для расширения интегрированного газа и добычи, сохраняя доступ к богатым ароматическими соединениями потокам сырой нефти, необходимым для керосиновых фракций.

Производители устойчивого авиационного топлива подрывают доминирование действующих игроков. Цель TotalEnergies в 1,5 миллиона тонн SAF и партнерство Boeing с Norsk e-Fuel для коммерциализации технологии Power-to-Liquids подчеркивают стратегические инвестиции, направленные на спрос, движимый соблюдением требований. Air France-KLM и Qantas соинвестируют в фонды SAF, обеспечивая преференциальные поставки и подкрепляя видимость доходов новых участников.

Региональные поставщики эксплуатируют пробелы инфраструктуры. ADNOC Distribution использует свою географическую близость к узловым хабам и северо-восточной Африке для захвата дополнительного потребления. Хабы авиационного топлива Ближнего Востока интегрируют смешивание на месте для соответствия разнообразным спецификациям Jet A, Jet A-1 и JP-8, расширяя дифференциацию услуг. Между тем, военный спрос предлагает стабильные каналы с высокой маржой для специализированных нефтеперерабатывающих заводов с возможностями JP-8, дополнительно фрагментируя конкурентное поле.

Лидеры отрасли авиационного топлива

-

Shell PLC

-

Exxon Mobil Corporation

-

BP PLC

-

Chevron Corporation

-

TotalEnergies SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: TotalEnergies установила цель производства SAF в 1,5 миллиона тонн на 2030 год в своем отчете о прогрессе в области устойчивости и климата.

- Март 2025: Shell представила стратегию, нацеленную на нулевые выбросы к 2050 году при поддержании производства жидкостей, критически важного для поставок авиационного топлива.

- Февраль 2025: ADNOC Distribution отчиталась о росте объемов на 8,7% до 15,0 млрд литров в 2024 году, при этом авиационное топливо в Египте подскочило на 34%.

- Январь 2025: Boeing заключил партнерство с Norsk e-Fuel для масштабирования производства SAF Power-to-Liquids, нацелившись на 90% сокращение выбросов жизненного цикла по сравнению с обычным керосином.

Область охвата глобального отчета о рынке авиационного топлива

Авиационное топливо или авиационное турбинное топливо - это тип авиационного топлива, предназначенный для использования в самолетах, оснащенных газотурбинными двигателями.

Рынок авиационного топлива сегментирован по типу топлива, применению и географии. Рынок сегментирован по типу топлива на jet A, jet A1 и jet B. По применению рынок сегментирован на коммерческую, оборонную авиацию и авиацию общего назначения. Отчет также охватывает размер рынка и прогнозы для рынка авиационного топлива по основным регионам. Размер и прогнозы рынка каждого сегмента основаны на доходах (долл. США).

| Jet A |

| Jet A-1 |

| Jet B |

| Прочие [ТС-1, устойчивое авиационное топливо (SAF)] |

| Коммерческая авиация |

| Военная авиация |

| Авиация общего назначения |

| Заправка в самолет (в аэропорту) |

| Оптовые поставки операторам фиксированных баз (FBO) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ОАЭ |

| Саудовская Аравия | |

| Катар | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу топлива | Jet A | |

| Jet A-1 | ||

| Jet B | ||

| Прочие [ТС-1, устойчивое авиационное топливо (SAF)] | ||

| По применению | Коммерческая авиация | |

| Военная авиация | ||

| Авиация общего назначения | ||

| По каналу распределения | Заправка в самолет (в аэропорту) | |

| Оптовые поставки операторам фиксированных баз (FBO) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ОАЭ | |

| Саудовская Аравия | ||

| Катар | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка авиационного топлива?

Рынок авиационного топлива был оценен в 175,76 млрд долл. США в 2024 году и прогнозируется достичь 320,16 млрд долл. США к 2030 году.

Какой регион потребляет больше всего авиационного топлива?

Азиатско-Тихоокеанский регион лидирует с 36,0% глобального спроса и прогнозируется к росту с CAGR 11,5% до 2030 года.

Как быстро растет устойчивое авиационное топливо?

SAF, сгруппированное в категории 'Прочие', расширяется с CAGR 17,5%, поскольку мандаты, такие как регулирование ReFuelEU Aviation ЕС, стимулируют принятие.

Какая доля спроса на авиационное топливо приходится на коммерческую авиацию?

Коммерческая авиация составляла 77,5% потребления авиационного топлива в 2024 году и продолжает доминировать в общем потреблении.

Как EU-ETS Phase IV повлияет на спрос на авиационное топливо?

Более высокие затраты на соблюдение углеродных требований могут сократить европейские туристические поездки до 5% к 2030 году, смещая часть спроса на хабы вне ЕС, а не сокращая глобальные объемы.

Кто являются основными поставщиками в отрасли авиационного топлива?

Интегрированные нефтяные компании - Shell, ExxonMobil, TotalEnergies, Chevron и BP - контролируют большую часть нефтепереработки и дистрибуции, с появляющимися производителями SAF, завоевывающими позиции.

Последнее обновление страницы: