Размер и доля рынка ядерной визуализации Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

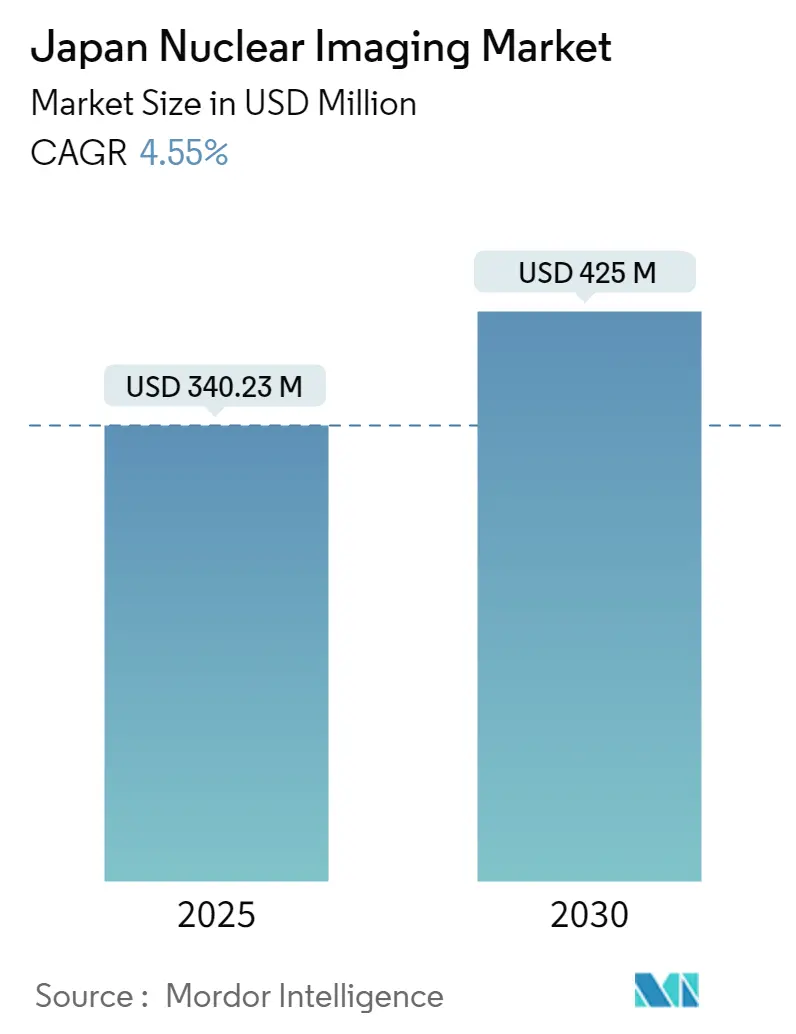

| Размер Рынка (2025) | 431.71 Миллион долларов США |

| Размер Рынка (2030) | 678.91 Миллион долларов США |

| Темп роста (2025 - 2030) | 9.50% CAGR |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ядерной визуализации Японии от Mordor Intelligence

Размер рынка ядерной визуализации Японии оценивается в 431,71 млн долл. США в 2025 году и, по прогнозам, достигнет 678,91 млн долл. США к 2030 году, что отражает среднегодовой темп роста 9,50% в течение прогнозного периода. Хорошо финансируемая система всеобщего медицинского страхования Японии, быстрое старение населения и глубокая установленная база ОФЭКТ и ПЭТ сканеров делают её наиболее плотно оснащенной средой диагностической визуализации в мире. Правительственные стимулы, связывающие расходы на зеленую трансформацию с внутренним производством изотопов, в сочетании с потребностью больниц в инструментах рабочих процессов, усиленных ИИ, стимулируют стабильное обновление оборудования[1]Источник: Министерство экономики, торговли и промышленности, 'Пересмотр отраслевых инвестиционных стратегий', meti.go.jp. Стратегическая консолидация, подчеркнутая полным приобретением GE HealthCare компании Nihon Medi-Physics, изменяет баланс сил поставщиков и ускоряет локальные инновации в области радиофармацевтики. Одновременно прорывы в области изотопов для альфа-частичной терапии и алгоритмов глубокого обучения для реконструкции открывают потоки доходов от прецизионной онкологии, которые компенсируют давление возмещения на обычные кардиологические исследования ОФЭКТ.

Ключевые выводы отчета

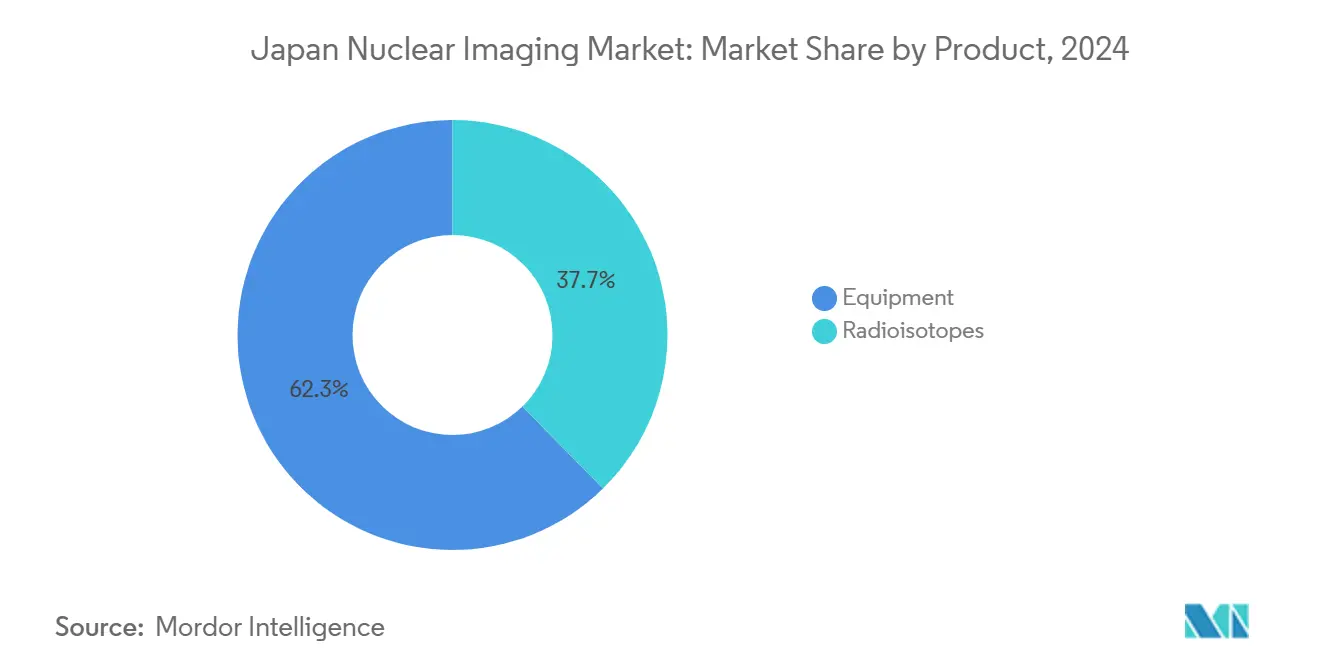

По продуктам оборудование занимало 62,34% доли рынка ядерной визуализации Японии в 2024 году, в то время как для радиоизотопов прогнозируется рост со среднегодовым темпом 9,84% до 2030 года.

По применению кардиология лидировала с долей выручки 36,89% в 2024 году; прогнозируется, что неврология будет расширяться со среднегодовым темпом роста 10,19% до 2030 года.

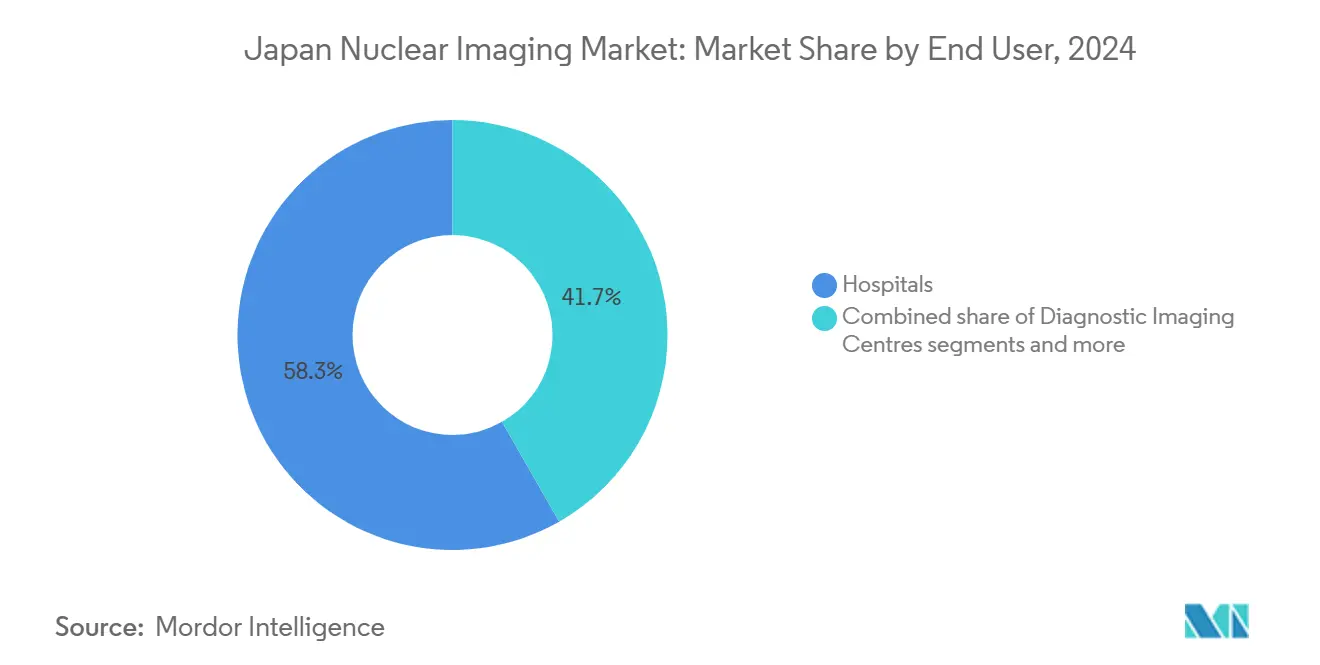

По конечным пользователям больницы составляли 58,26% размера рынка ядерной визуализации Японии в 2024 году, в то время как центры диагностической визуализации развиваются со среднегодовым темпом роста 10,93%.

Тенденции и аналитика рынка ядерной визуализации Японии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых заболеваний среди стареющего населения | +2.1% | Национальный, сосредоточенный в мегаполисах | Долгосрочный (≥ 4 лет) |

| Расширение страхового покрытия передовой визуализации | +1.8% | Национальный, с преимуществами для сельских префектур | Среднесрочный (2-4 года) |

| Государственное финансирование возможностей производства теранозных изотопов | +1.5% | Национальный, сосредоточенный на исследовательских центрах Фукусимы и Осаки | Долгосрочный (≥ 4 лет) |

| Интеграция алгоритмов реконструкции на основе ИИ для улучшения качества изображений | +1.2% | Национальный, раннее внедрение в университетских больницах | Краткосрочный (≤ 2 лет) |

| Растущий спрос на сопутствующую диагностику прецизионной онкологии | +1.4% | Национальный, сосредоточенный в онкологических центрах | Среднесрочный (2-4 года) |

| Быстрое внедрение амбулаторных центров визуализации | +0.9% | Городские районы, расширяющиеся на пригородные рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых заболеваний среди стареющего населения

В Японии сейчас насчитывается более 36 миллионов жителей в возрасте 65 лет и старше, что обеспечивает постоянный спрос на ядерно-кардиологические обследования, оценивающие перфузию миокарда с помощью агентов технеция-99m. Больницы отдают приоритет модернизации высокочувствительных ОФЭКТ/КТ для выявления субклинической ишемии у бессимптомных пожилых людей, что соответствует базе данных Японского радиологического общества, содержащей примерно 500 миллионов деидентифицированных изображений для обучения ИИ. Инструменты реконструкции на основе глубокого обучения сокращают время получения изображений, снижая дозу для пациента при сохранении разрешения, что улучшает пропускную способность в переполненных городских учреждениях. Государственная политика, поощряющая радиологию, основанную на ценности, дополнительно закрепляет функциональную визуализацию как стандартное обследование перед дорогостоящими интервенционными процедурами. Демографический эффект, таким образом, устанавливает долгосрочный нижний предел объема для кардиологических услуг ОФЭКТ, несмотря на конкурентные технологии КТ-ангиографии.

Расширение страхового покрытия передовой визуализации

В апреле 2025 года Министерство здравоохранения, труда и социального обеспечения расширило возмещение расходов на амилоидную ПЭТ с флорбетапиром-18F с диагностического использования до мониторинга после лечения терапии болезни Альцгейма, сократив расходы из собственного кармана и стимулируя учреждения устанавливать дополнительные ПЭТ мощности. Аналогичные изменения в покрытии находятся на рассмотрении для PSMA-направленных трассеров и теранозных агентов, сигнализируя о пути возмещения, который связывает раннее выявление с долгосрочным сдерживанием затрат. Сельские префектуры получают непропорциональную выгоду, поскольку расширенное покрытие компенсирует расходы на поездки в столичные больницы. Страховщики также связывают более высокие сборы за сканирование с соблюдением протоколов снижения дозы, поддерживаемых ИИ, поощряя внедрение передового программного обеспечения реконструкции. В результате политика плательщиков все больше направляет решения о закупках в сторону гибридных систем ПЭТ/МРТ и камер ОФЭКТ, готовых к ИИ.

Государственное финансирование возможностей производства теранозных изотопов

Гранты на восстановление после Фукусимы теперь субсидируют отечественные проекты циклотронов и сверхпроводящих ускорителей, которые производят астат-211 и актиний-225 для направленной альфа-терапии. Сверхпроводящий электронный ускоритель RiSA достиг градиента 5 МВ/м в июне 2025 года, что является вехой на пути к локальному массовому производству актиния-225 к 2027 году. Параллельные усилия в Университете Осаки и Университете Хиросимы поддерживают испытания фазы I/II, направленные на лечение рефрактерных опухолей щитовидной железы и глиомы с помощью альфа-излучателей. Эти инвестиции снижают воздействие глобальной волатильности Mo-99, укрепляют независимость поставок и позиционируют Японию как экспортера высококачественных теранозных изотопов.

Интеграция алгоритмов реконструкции на основе ИИ для улучшения качества изображений

Aquilion ONE/INSIGHT КТ компании Canon Medical и Omni Legend ПЭТ/КТ компании GE используют конвейеры глубокого обучения, которые сокращают время получения изображений на 50% при улучшении восстановления контраста. 50-слойная модель 3D ResNet теперь оценивает баллы Centiloid по амилоидной ПЭТ без ко-регистрации МРТ, что может масштабировать скрининг деменции до общественных клиник. Фильтры шумоподавления, управляемые ИИ, позволяют технологам вдвое уменьшить дозу радиофармацевтических препаратов, что является ценным преимуществом в условиях ограничений поставок изотопов. Ранние пользователи - преимущественно университетские больницы - сообщают о приросте пропускной способности, который окупает лицензионные сборы за программное обеспечение в течение двух лет. Поставщики поэтому встраивают модули ИИ на уровне прошивки, чтобы привлечь чувствительные к затратам региональные медицинские центры.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Хроническая нехватка глобальных сбоев цепочки поставок Mo-99 | -1.6% | Глобальное воздействие, затрагивающее зависимые от импорта учреждения Японии | Краткосрочный (≤ 2 лет) |

| Строгие регулятивные препятствия для лицензий на установку циклотронов | -1.1% | Национальный, особенно затрагивающий сельские и малые учреждения | Долгосрочный (≥ 4 лет) |

| Конкуренция от быстрого развития КТ/МРТ, снижающая возмещения ОФЭКТ | -0.8% | Национальный, сосредоточенный в конкурентных городских рынках | Среднесрочный (2-4 года) |

| Высокие капитальные затраты, ограничивающие внедрение в сельских префектурах | -0.7% | Сельские и полугородские районы с ограниченными бюджетами здравоохранения | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Хроническая нехватка глобальных сбоев цепочки поставок Mo-99

Более 85% японских сканирований ядерной медицины полагается на технеций-99m, однако родительский изотоп Mo-99 в основном поставляется из стареющих зарубежных реакторов, которые сталкиваются с незапланированными остановками. Задержки импорта заставляют больницы перепланировать процедуры и переводить спрос на КТ или МРТ, снижая использование ОФЭКТ. Исследовательские циклотроны подтвердили бомбардировку протонами природного молибдена для производства безносительного технеция-99m, но масштабирование остается капиталоемким. Промежуточный риск стимулирует альянсы массовых закупок среди крупных больничных сетей и поддерживает государственный интерес к отечественным заводам изотопов.

Строгие регулятивные препятствия для лицензий на установку циклотронов

Пересмотр QMS PMDA в 2024 году добавил документацию по радиационной защите, управлению отходами и соответствию ISO 13485, продлив среднее лицензирование циклотрона до 24 месяцев[2]Источник: PMDA, 'Пересмотр японских требований QMS медицинских устройств', pmda.go.jp. Меньшие сельские больницы часто отказываются от планов установки, усиливая географическую концентрацию ядерной визуализации в крупных мегаполисах. Хотя строгий надзор поддерживает общественное доверие, он повышает барьеры входа для появляющихся теранозных стартапов. Крупные медицинские группы используют эту асимметрию, договариваясь о скидках по объему с поставщиками и захватывая направления из недооснащенных регионов.

Сегментный анализ

По продуктам: доминирование оборудования сталкивается с инновациями ПЭТ

Оборудование составляло 62,34% доли рынка ядерной визуализации Японии в 2024 году, подчеркивая укоренившуюся роль модальности в рутинных кардиологических и костных процедурах. Установленная база сегмента выигрывает от сравнительно низкой капитальной стоимости, обильной экспертизы технологов и универсальной химии изотопов. Современные детекторы кадмий-цинк-теллурид повышают энергетическое разрешение и сокращают время сканирования - характеристики, которые сохраняют релевантность ОФЭКТ против ПЭТ конкурентов. Поставщики комплектуют программное обеспечение оптимизации дозы с поддержкой ИИ для соответствия правилам страховщиков о предельных дозах, усиливая циклы замещающих продаж.

Радиоизотопы, хотя и представляют небольшую долю единиц оборудования, по прогнозам, покажут среднегодовой темп роста 9,84% до 2030 года - самый быстрый в смеси модальностей. Клиническое внедрение ускоряется в неврологических и онкологических центрах, где одновременная метаболическая визуализация и визуализация мягких тканей улучшает характеризацию поражений. BresTome time-of-flight ПЭТ устройство компании Shimadzu, одобренное FDA, отмечает инновационный толчок Японии в органо-специфическую визуализацию. Что касается радиоизотопов, технеций-99m сохраняет объемное лидерство, однако трассеры фтор-18 растут быстро по мере расширения мощности циклотронов. Появляющиеся альфа-излучатели, такие как астат-211, обещают дифференцированную терапию, позиционируя поставщиков оборудования для перекрестных продаж экранированных горячих камер и программного обеспечения теранозных рабочих процессов. Следовательно, рынок ядерной визуализации Японии видит двойной путь: высокообъемные установки ОФЭКТ в региональных центрах и премиум-комплекты ПЭТ/МРТ в третичных больницах.

По применению: лидерство кардиологии бросает вызов росту неврологии

Кардиология занимала 36,89% рынка ядерной визуализации Японии в 2024 году благодаря давно установленным кодам возмещения и сильному знакомству врачей с протоколами перфузии. Новые камеры ОФЭКТ/КТ, обеспечивающие обследования менее чем за 10 минут, помогают кардиологическим лабораториям справляться с растущими амбулаторными нагрузками. Однако прогнозируется, что неврологические применения будут расти со среднегодовым темпом роста 10,19% до 2030 года, подпитываемые расширением возмещения амилоидной и тау ПЭТ и быстро стареющей демографией.

Модели ИИ теперь количественно определяют нагрузку бета-амилоида без ко-регистрации МРТ, дополнительно снижая стоимость и время сканирования. Онкология остается наиболее динамичной междисциплинарной областью, поскольку теранозные агенты связывают визуализацию с ответом на терапию; PSMA-направленная ПЭТ для рака простаты является примером этой тесной диагностическо-лечебной петли обратной связи. Сканирования щитовидной железы и костей поддерживают стабильную долю, но ограниченный рост, действуя как балласт спроса во время нехватки изотопов.

По конечным пользователям: диагностические центры нарушают доминирование больниц

Больницы контролировали 58,26% размера рынка ядерной визуализации Японии в 2024 году, используя интегрированные сети электронных медицинских записей и хирургическую поддержку для захвата сложных случаев. Однако независимые центры диагностической визуализации покажут среднегодовой темп роста 10,93% до 2030 года, подпитываемые реформами амбулаторного ценообразования и предпочтением пациентов более короткого времени ожидания. Специализированное ПЭТ-КТ отделение медицинского центра города Киришима иллюстрирует тенденцию к общественным службам скрининга рака. Больницы отвечают выделением дочерних компаний визуализации и размещением сканеров в амбулаторных торговых центрах.

Академические учреждения, хотя и меньшие по доходным условиям, продолжают закреплять клинические испытания, которые подтверждают новые изотопы, такие как медь-64-ATSM, усиливая статус Японии как центра трансляционных исследований. Сосуществование многосканерных больниц и проворных центров визуализации диверсифицирует каналы закупок для производителей оборудования и расширяет доступ пациентов.

Географический анализ

Проникновение рынка ядерной визуализации Японии является наивысшим в коридорах Токио, Осаки и Нагои, где третичные больницы рано внедряют сканеры ПЭТ/МРТ нового поколения и выступают в качестве референс-сайтов для регионального распространения. Столичное доминирование отражает плотность населения, обилие узкоспециализированных врачей и концентрацию исследовательского финансирования. Сельские префектуры страдают от ограниченного доступа, поскольку капитальные бюджеты не могут поглотить расходы на циклотроны и горячие лаборатории; препятствия лицензирования PMDA дополнительно затягивают установку. Мобильные программы ПЭТ-КТ и платформы теледиагностики частично преодолевают пробелы, однако частота сканирования на душу населения по-прежнему отстает от городских средних на 30%. Кластер производства радиоизотопов Фукусимы использует финансирование реконструкции, чтобы стать якорем цепочки поставок, отправляя астат-211 и актиний-225 по всему архипелагу. Инновационные зоны Кансай вокруг Осаки стимулируют теранозные клинические испытания, закрепляя регион как магнит талантов для ядерных фармацевтов. Хоккайдо показывает растущий спрос на кардиологическую ОФЭКТ из-за более высокой распространенности ишемической болезни сердца, однако полагается на еженедельные авиаперевозки изотопов. Паритет национального медицинского страхования обеспечивает постоянные доплаты пациентов независимо от местоположения, но дифференциалы транспортных расходов увековечивают географическое неравенство. В течение прогнозного периода ожидается, что правительственные гранты, связанные с региональным восстановлением, стимулируют два новых проекта циклотронов средней энергии за пределами трех мегагородов, постепенно распространяя мощности передовой визуализации.

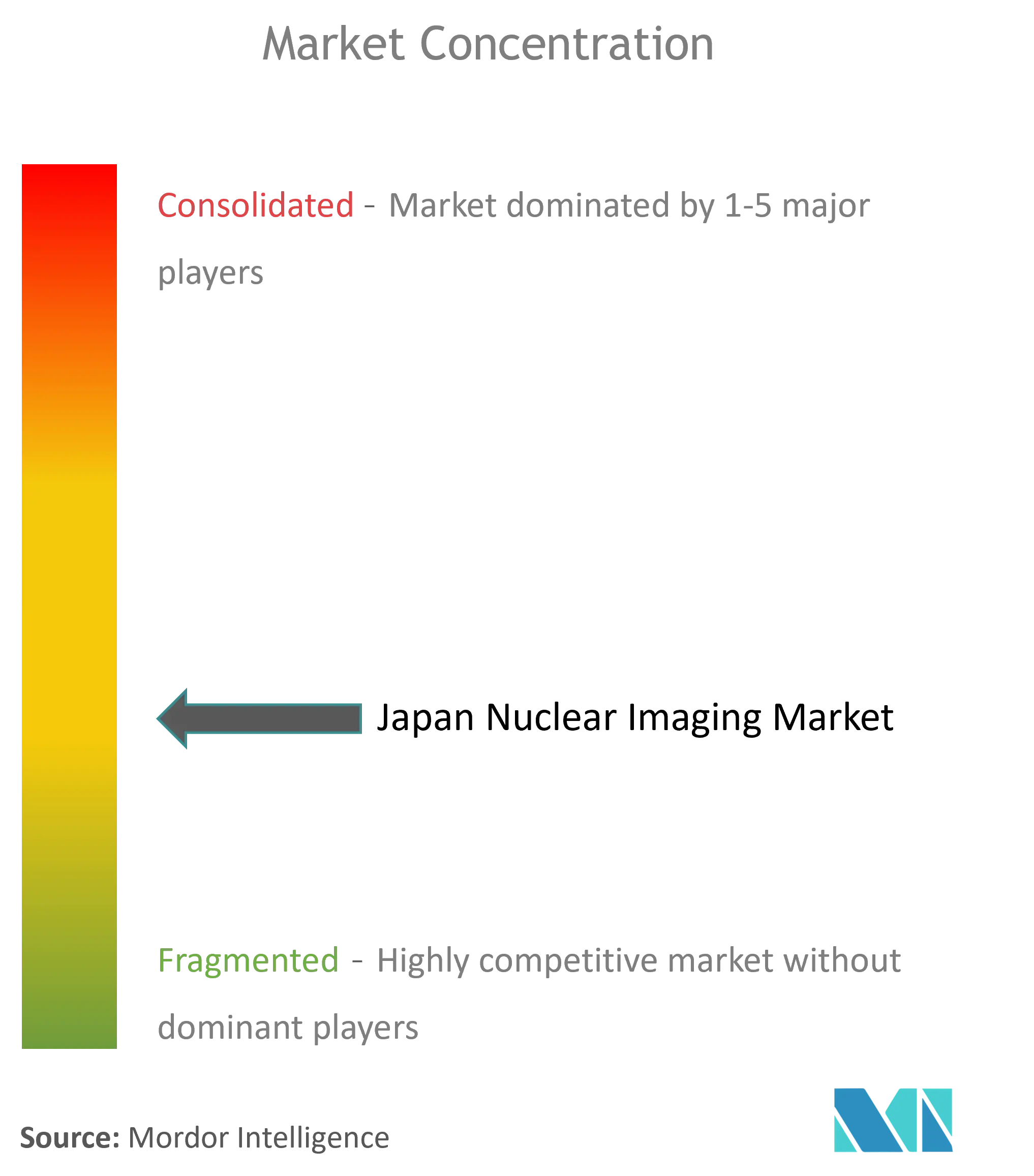

Конкурентный ландшафт

Рынок ядерной визуализации Японии содержит смесь глобальных конгломератов и отечественных специалистов, конкурирующих по технологическим, сервисным и цепочкам поставок измерениям. 100% владение GE HealthCare компанией Nihon Medi-Physics интегрирует поставку реагентов с установленной базой сканеров, обеспечивая комплексные сервисные контракты, которые блокируют больничные счета. Siemens Healthineers использует цифровых двойников и аналитику удаленного сервиса для минимизации простоев - ценностное предложение, ценимое высокообъемными диагностическими центрами. Canon Medical дифференцируется через собственные конвейеры ИИ, которые автопротоколируют КТ и ПЭТ обследования, выиграв премию Minnies 2024 года и укрепив лояльность бренда среди технологов.

Отечественные производители эксплуатируют нишевые сильные стороны: Shimadzu фокусируется на специализированной органной ПЭТ, в то время как Neuspective пионеры генеративных движков радиологических отчетов с ИИ, которые плавно интегрируются с японскими языковыми рабочими процессами. Стартапы, такие как AMS Kikaku и NovAccel, привлекают венчурное финансирование для конвейеров теранозных изотопов, отражая доверие инвесторов к долгосрочному спросу на альфа-терапию. Конкуренция поворачивается к сервисным экосистемам - удаленной оптимизации сканеров, устойчивости цепочки поставок и поддержке принятия решений на основе ИИ - а не к чистой мощности оборудования.

"Видение индустрии 2030" Японской ассоциации индустрий медицинской визуализации и радиологических систем продвигает устройства, совместимые с данными, подталкивая поставщиков к открытию открытых API для плагинов поддержки клинических решений. Преимущества стоимости капитала, которыми пользуются многонациональные компании, могут сузиться, поскольку финансирование в иенах остается дешевым, позволяя местным фирмам финансировать НИОКР для новых кристаллических детекторов. В целом соперничество поставщиков усиливается, поскольку сдвиги возмещения вознаграждают прибыли в качестве изображений и экономию дозы, а не только объем сканирования.

Лидеры индустрии ядерной визуализации Японии

Bracco Imaging SpA

CANON INC.

Fujifilm (FUJIFILM Toyama Chemical Co. Ltd)

GE Healthcare

ATOX

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: NovAccel достиг градиента 5 МВ/м в своем сверхпроводящем ускорителе RiSA, ускоряя планы коммерческого производства актиния-225

- Май 2025: LinkMed закрыл финансирование серии B в размере 3 млрд иен для продвижения клинических испытаний радиофармацевтических препаратов меди-64

- Апрель 2025: GE HealthCare завершила покупку Nihon Medi-Physics за 183 млн долл. США, обеспечив полный контроль над премиальным портфолио трассеров ОФЭКТ и ПЭТ Японии

Область отчета по рынку ядерной визуализации Японии

В соответствии с областью отчета, процедуры ядерной визуализации в медицине являются неинвазивными, за исключением внутривенных инъекций, и обычно безболезненными медицинскими тестами, которые помогают врачам диагностировать и оценивать медицинские состояния. Эти визуализирующие сканирования используют радиоактивные материалы, называемые радиофармацевтическими препаратами или радиотрассерами. Эти радиофармацевтические препараты используются в диагностике и терапии. Они являются небольшими веществами, содержащими радиоактивное вещество, которое используется в лечении рака и сердечных и неврологических расстройств.

Японский рынок ядерной визуализации сегментирован по продуктам (оборудование и радиоизотопы (радиоизотопы ОФЭКТ (технеций-99m (TC-99m), таллий-201 (TI-201), галлий (Ga-67), йод (I-123) и другие радиоизотопы ОФЭКТ) и радиоизотопы ПЭТ (фтор-18 (F-18), рубидий-82 (RB-82) и другие радиоизотопы ПЭТ), применению (применения ОФЭКТ (ортопедия, щитовидная железа, кардиология и другие применения ОФЭКТ) и применения ПЭТ (онкология, онкология, неврология и другие применения ПЭТ). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Оборудование | ПЭТ/КТ сканеры | |

| ОФЭКТ/КТ сканеры | ||

| ПЭТ/МРТ сканеры | ||

| Радиоизотопы | Радиоизотопы ОФЭКТ | Технеций-99m (Tc-99m) |

| Таллий-201 (Tl-201) | ||

| Галлий-67 (Ga-67) | ||

| Йод-123 (I-123) | ||

| Другие изотопы ОФЭКТ | ||

| Радиоизотопы ПЭТ | Фтор-18 (F-18) | |

| Рубидий-82 (Rb-82) | ||

| Другие изотопы ПЭТ | ||

| Кардиология |

| Неврология |

| Щитовидная железа |

| Онкология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Академические и исследовательские институты |

| По продуктам (стоимость) | Оборудование | ПЭТ/КТ сканеры | |

| ОФЭКТ/КТ сканеры | |||

| ПЭТ/МРТ сканеры | |||

| Радиоизотопы | Радиоизотопы ОФЭКТ | Технеций-99m (Tc-99m) | |

| Таллий-201 (Tl-201) | |||

| Галлий-67 (Ga-67) | |||

| Йод-123 (I-123) | |||

| Другие изотопы ОФЭКТ | |||

| Радиоизотопы ПЭТ | Фтор-18 (F-18) | ||

| Рубидий-82 (Rb-82) | |||

| Другие изотопы ПЭТ | |||

| По применению (стоимость) | Кардиология | ||

| Неврология | |||

| Щитовидная железа | |||

| Онкология | |||

| Другие применения | |||

| По конечным пользователям (стоимость) | Больницы | ||

| Центры диагностической визуализации | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка ядерной визуализации Японии в 2030 году?

Прогнозируется, что рынок достигнет 1,28 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 9,40%.

Какая модальность визуализации в настоящее время занимает наибольшую долю?

ОФЭКТ сканеры доминируют с долей 72,34% в 2024 году благодаря экономически эффективным кардиологическим и костным применениям.

Почему неврологические сканирования растут быстрее других применений?

Расширенное возмещение для амилоидной ПЭТ и растущая распространенность деменции стимулируют среднегодовой темп роста 10,19% для неврологической визуализации.

Как отечественное производство изотопов повлияет на безопасность поставок?

Финансируемые государством циклотроны и сверхпроводящие ускорители нацелены на сокращение зависимости от импортного Mo-99 и открытие новых теранозных рынков.

Какую роль играет искусственный интеллект в экосистеме визуализации Японии?

Алгоритмы реконструкции ИИ снижают дозу радиации, ускоряют сканирование и поддерживают диагностику, делая их центральными для решений об обновлении оборудования.

Какой сегмент конечных пользователей ожидается расти быстрее всего?

Центры диагностической визуализации будут расти со среднегодовым темпом роста 10,93%, поскольку амбулаторные модели получают популярность в рамках политики сдерживания затрат Японии.

Последнее обновление страницы: