Размер и доля рынка маммографии Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

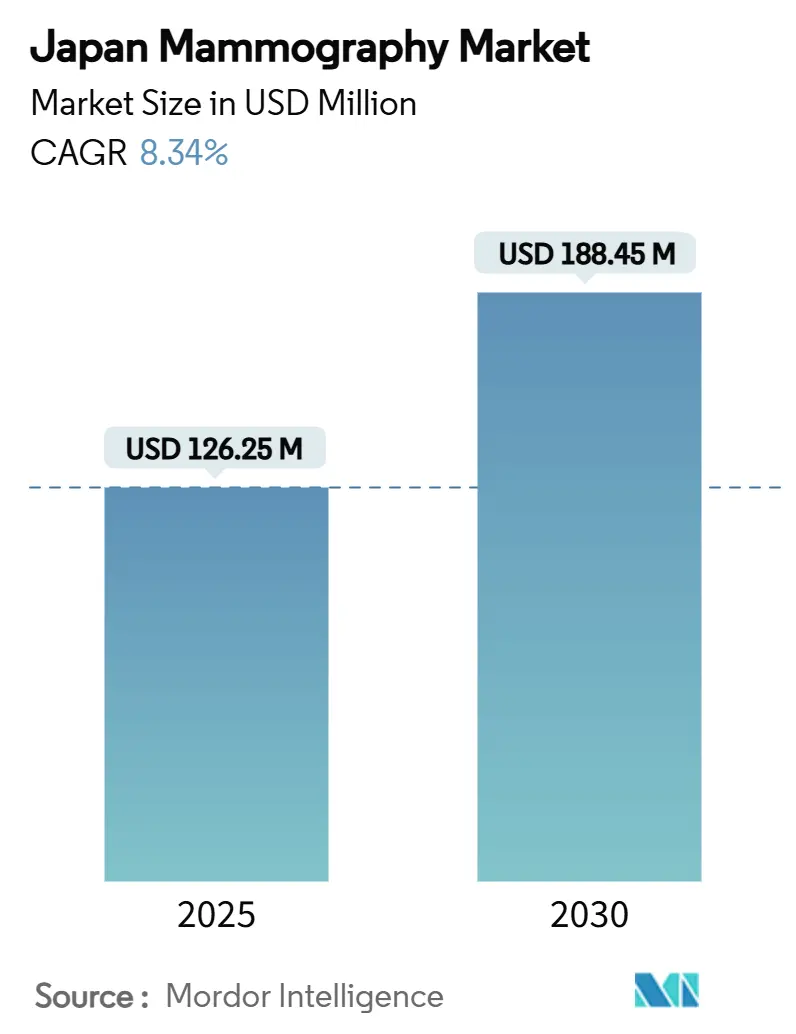

| Размер Рынка (2025) | 126.25 Миллион долларов США |

| Размер Рынка (2030) | 188.45 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.34% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка маммографии Японии от Mordor Intelligence

Размер рынка маммографического оборудования Японии достиг 126,25 млн долл. США в 2025 году, и прогнозируется рост до 188,45 млн долл. США к 2030 году при совокупном годовом темпе роста 8,34% в период 2025-2030 гг. Высокий спрос обусловлен демографией сверхстареющего населения Японии, нормативными требованиями, принуждающими к замене аналоговых кабинетов, повышением возмещения расходов на цифровой томосинтез молочной железы (ЦТМ) в 2024 году и быстрой интеграцией искусственного интеллекта (ИИ) в рабочие процессы интерпретации изображений. Рак молочной железы остается наиболее часто диагностируемым злокачественным новообразованием среди японских женщин: прогнозируется 91 800 новых случаев в 2024 году, что обеспечивает постоянную клиническую потребность в скрининговых мощностях. Больницы продолжают обновлять парк оборудования до крайнего срока по дозе облучения в 2027 году и использовать системы сортировки с поддержкой ИИ, которые сокращают время интерпретации радиологами на 41,6%. Специализированные клиники набирают обороты благодаря расширенному покрытию цифрового томосинтеза молочной железы системой национального медицинского страхования (НМС), что снижает личные расходы, и корпоративным программам "Pink Health", которые встраивают скрининг в планы льгот для сотрудников. Отечественные производители опираются на развитые сервисные сети, в то время как глобальные поставщики партнерствуют с японскими компаниями ИИ для точной настройки алгоритмов для плотной ткани молочной железы азиатских женщин, усиливая конкурентную интенсивность.

Ключевые выводы отчета

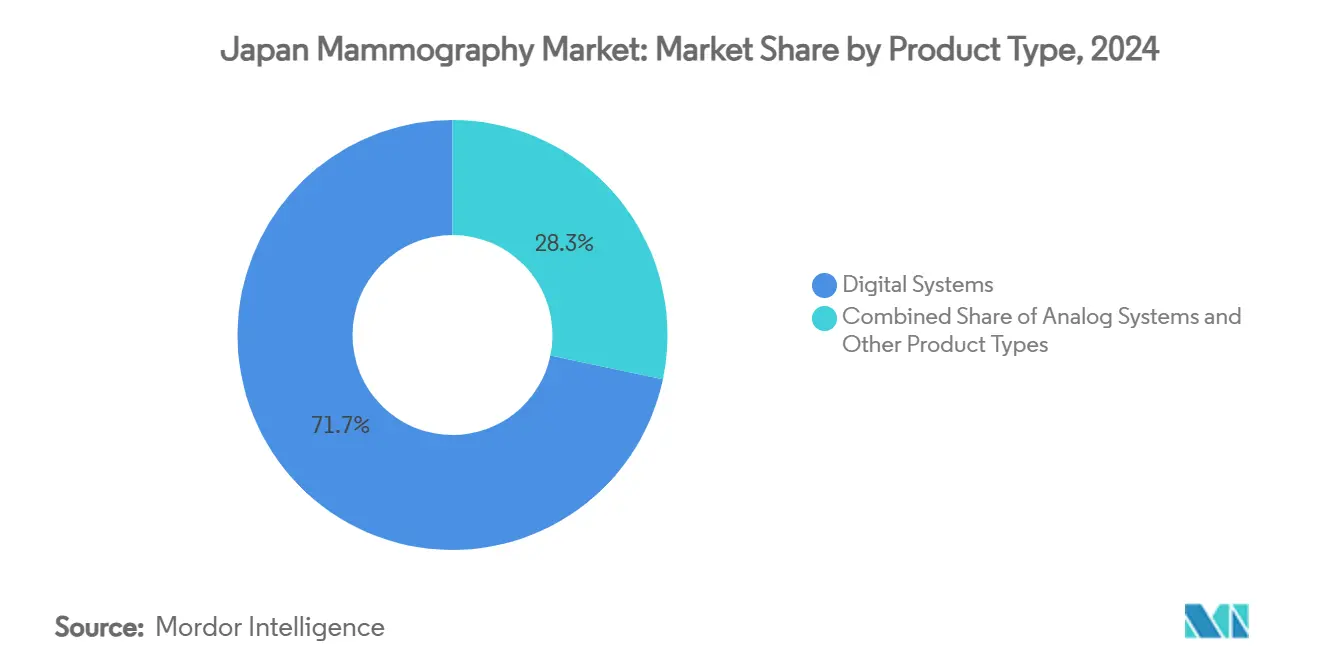

По типу продукции цифровые системы лидировали с 71,45% доли рынка маммографического оборудования Японии в 2024 году; прогнозируется, что другие типы продукции будут расширяться с совокупным годовым темпом роста 9,12% до 2030 года.

По конечным пользователям больницы составили 64,32% доли размера рынка маммографического оборудования Японии в 2024 году, в то время как специализированные клиники продвигаются с совокупным годовым темпом роста 8,76% до 2030 года.

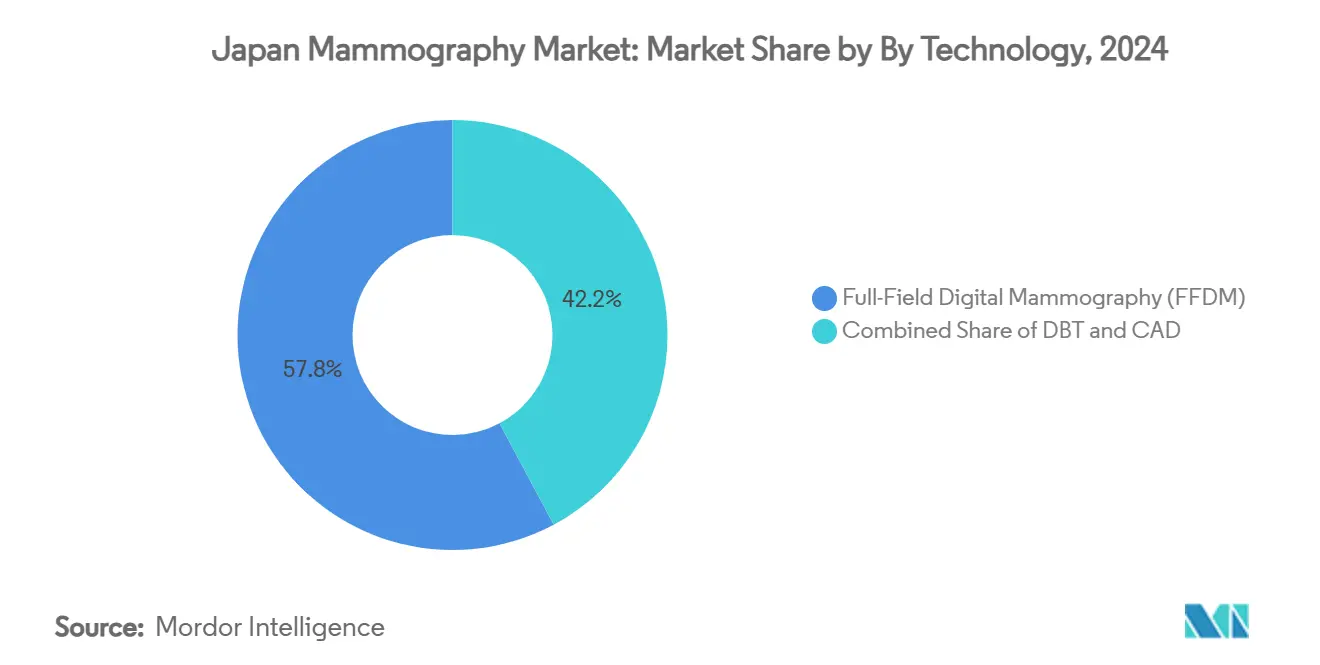

По технологиям цифровая маммография полного поля захватила 57,85% доли рынка маммографического оборудования Японии в 2024 году, в то время как прогнозируется рост цифрового томосинтеза молочной железы с совокупным годовым темпом роста 9,38% до 2030 года.

Тенденции и аналитика рынка маммографии Японии

Анализ влияния драйверов

| Драйвер | (~) Влияние на прогноз СГТР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Демографический всплеск стареющих женщин, интенсифицирующий двухгодичные цели скрининга | +2.1% | По всей стране, наивысший в Токио, Осаке, Нагое | Долгосрочно (≥ 4 лет) |

| Обязательная замена аналоговых кабинетов для соблюдения предельной дозы 2027 года | +1.8% | По всей стране, быстрее всего в городских больницах | Краткосрочно (≤ 2 лет) |

| Повышение возмещения расходов на ЦТМ в рамках НМС 2024 | +1.5% | По всей стране, сильнее всего в частных клиниках | Среднесрочно (2-4 года) |

| Платформы сортировки с поддержкой ИИ, сокращающие время интерпретации | +1.2% | Сначала городские центры, затем сельское распространение | Среднесрочно (2-4 года) |

| Корпоративные медосмотры "Pink Health" в меню льгот | +0.9% | Корпоративные центры, постепенное распространение по стране | Долгосрочно (≥ 4 лет) |

| Мобильные маммографические фургоны для малонаселенных префектур | +0.6% | Сельские регионы Тохоку и Кюсю | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Демографический всплеск стареющих женщин, интенсифицирующий двухгодичные цели скрининга

Расширяющаяся женская когорта в возрасте 50-74 лет поддерживает долгосрочный рост объемов, поскольку Япония требует двухгодичного скрининга для женщин в возрасте 40-74 лет, создавая структурную основу спроса. Прогнозируется заболеваемость раком молочной железы на уровне 91 800 новых случаев в 2024 году и смертность на уровне 15 900 смертей, что подкрепляет важность высоких показателей выявления. Восстановление после пандемии ускорило участие: охват скринингом вырос до 46,9% в период 2023-2024 годов с 38,2% до COVID-19, сигнализируя о стойкой осведомленности пациентов. Средняя продолжительность жизни женщин теперь превышает 87 лет, поэтому системы здравоохранения готовятся к повторным обследованиям на протяжении более длительной жизни, обостряя фокус на методы с низкой дозой, но высоким разрешением. Демографический всплеск также вызывает более раннюю замену оборудования, поскольку поставщики стремятся к более быстрой пропускной способности и лучшей аналитике рабочих процессов для управления большими когортами. Производители отвечают эргономичными гентри и комфортными компрессионными пластинами, которые улучшают соблюдение пациентами, поддерживая повторяющиеся сервисные контракты на установленные системы.

Обязательная замена аналоговых кабинетов для соблюдения предельной дозы облучения МЗТС 2027

Министерство здравоохранения, труда и социального обеспечения (МЗТС) требует перехода от компьютерной рентгенографии (КР) к цифровой рентгенографии (ЦР) не позднее 2027 года для снижения кумулятивной дозы облучения. Сравнительные испытания показывают, что ЦР улучшает выявление на 15-22% по сравнению с КР при сокращении средней дозы на железистую ткань, подтверждая политику. Примерно одна треть установленной базы Японии остается аналоговой, поэтому поставщики сталкиваются с недискреционным циклом обновления. Ускоренные пути рассмотрения в Агентстве по фармацевтическим препаратам и медицинским устройствам (АФММУ) сокращают время выхода на рынок для детекторов ЦР нового поколения [1]"PMDA Opens the Door to Innovative Products in Japan," Global Forum, diaglobal.org. Поставщики объединяют финансирование и программное обеспечение аудита дозы для снижения первоначальных барьеров, а организации группового закупа ведут переговоры по многолетним контрактам, обеспечивая видимость спроса до 2027 года.

Повышение возмещения расходов на ЦТМ в рамках НМС 2024

НМС начала возмещать расходы на ЦТМ как для скрининговых, так и для диагностических заявлений с апреля 2024 года, устранив ключевой барьер для более широкого внедрения. Отечественные исследования показывают, что ЦТМ повышает выявление рака на 32,2% и сокращает количество повторных вызовов на 17,8%, предоставляя клиникам сильный аргумент в пользу качества медицинской помощи. Частные специализированные центры быстро заказали комплекты модернизации для существующих платформ ЦМПП, в то время как больницы заложили в бюджет полные кабинеты ЦТМ для высокообъемных отделений. Поскольку ЦТМ дает больше изображений на обследование, радиологи развертывают облачное хранение и инструменты сортировки с ИИ, создавая дополнительные возможности для поставщиков программного обеспечения. Политика также поддерживает мобильные единицы: фургоны, оборудованные ЦТМ, теперь квалифицируются для более высокого возмещения, улучшая финансовую жизнеспособность на сельских маршрутах.

Платформы сортировки с поддержкой ИИ, сокращающие время интерпретации радиологами

Нехватка радиологов в Японии - уровень вакансий вырос с 4,3% до 13,6% между 2021 и 2023 годами - стимулирует интерес к сортировке с ИИ. Перспективная когорта AI-STREAM продемонстрировала 140 обнаруженных раков с помощью ИИ против 123 без него, без роста повторных вызовов, доказав клиническую эффективность. Больницы сообщают о на 30-40% более коротких очередях интерпретации, позволяя ограниченному персоналу обрабатывать большие объемы случаев. ИИ также отмечает ошибки позиционирования, поддерживая метрики качества, связанные с бонусами возмещения. АФММУ ввело путь непрерывного рассмотрения для адаптивных алгоритмов в 2024 году, позволив поставщикам продвигать улучшения под пост-маркетинговым наблюдением, а не полной повторной подачей, ускоряя инновации. Ранние адаптеры продают пакеты "проверенные ИИ" для привлечения технически подкованных пациентов.

Корпоративные медосмотры "Pink Health", добавленные в меню льгот Shakai-Hoken

Крупные работодатели теперь включают двухгодичную маммографию в корпоративные медицинские осмотры, смещая скрининг от больничных условий к стационарным или партнерским клиникам. Корпорации видят прирост производительности от раннего выявления, в то время как сотрудники ценят эффективные по времени услуги. Клиники получают предсказуемые объемы и ведут переговоры по многолетним сервисным контрактам. Тенденция укрепляет союзы закупок: поставщики оборудования со-организуют мероприятия по оздоровлению, демонстрирующие низкодозный томосинтез и отчетность с помощью ИИ. Внедрение наиболее высоко в корпоративных штаб-квартирных районах, таких как Маруноучи и Умеда, однако страховщики ожидают постепенного проникновения в региональные заводы. В долгосрочной перспективе эта спонсируемая работодателем модель может сгладить циклы спроса и диверсифицировать структуру плательщиков.

Мобильные маммографические фургоны, обслуживающие малонаселенные префектуры

Сельские префектуры сталкиваются как со стареющим населением, так и с консолидацией больниц, поэтому мобильные фургоны перекрывают пробелы в доступе. Доказательства показывают, что мобильные единицы добавляют дополнительный объем без каннибализации больничного скрининга. Фургоны интегрируют ЦР детекторы и трубы готовые к ЦТМ, питаемые бортовыми генераторами, в то время как 5G соединения передают исследования в городские центры чтения. Префектурные правительства со-финансируют покупки флота через бюджет социального обеспечения 2025 года, облегчая капитальное напряжение. Развертывание предпочитает Тохоку и Кюсю, где плотность медсестер общественного здравоохранения самая низкая. Поставщики объединяют сервисные контракты, включающие удаленную диагностику и замещающие единицы, закрепляя долгосрочный доход.

Анализ влияния ограничений

| Ограничение | (~) Влияние на прогноз СГТР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость замены устаревших КР/ЦР детекторов | -1.4% | По всей стране, тяжелее всего для сельских больниц | Краткосрочно (≤ 2 лет) |

| Нехватка сертифицированных ЯБТС радиографов | -1.1% | Сельские префектуры в Тохоку, Кюсю, Сикоку | Долгосрочно (≥ 4 лет) |

| Тревога пациентов по поводу кумулятивного облучения | -0.8% | Городские районы с заботящимися о здоровье потребителями | Среднесрочно (2-4 года) |

| Медленный цикл префектурного утверждения для новых кабинетов ЦТМ | -0.6% | Зависит от префектуры, медленнее в сельских регионах | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость замены устаревших КР/ЦР детекторов

Премиальные маммографические кабинеты стоят от 215 000 до 275 000 долл. США, в то время как системы среднего класса стоят 90 000-165 000 долл. США, растягивая бюджеты меньших больниц. Медицинские расходы Японии могут вырасти до 64,2 трлн иен к 2050 году, заставляя администраторов откладывать покупки. Высокопроцентные условия лизинга давят на сельских поставщиков, которые обслуживают меньше пациентов, продлевая периоды амортизации. Государственные субсидии покрывают только часть капитала, и конкуренция за эти средства жестока. В ответ поставщики предоставляют беспроцентное финансирование и сертифицированные программы восстановленного оборудования; однако эти меры лишь частично смягчают первоначальное бремя в следующие два года.

Нехватка сертифицированных ЯБТС радиографов в сельских районах

Уровень вакансий маммографических технологов подскочил до 13,6% в 2023 году, отражая выходы на пенсию и миграцию в городские центры [2]"2024 Consensus Committee on the Future of Medical Imaging and Radiation Therapy," ASRT, asrt.org. Аккредитация ЯБТС требует специализированного обучения, часто недоступного в отдаленных префектурах, заставляя скрининговые площадки работать ниже мощности. Инициативы теле-обучения существуют, но борются с ограничениями широкополосной связи, а стимулы к переезду в середине карьеры еще не обратили поток талантов. Ограничения рабочей силы удлиняют время ожидания пациентов и повышают стоимость на обследование, отпугивая меньшие клиники от расширения. Эти нехватки будут сохраняться в долгосрочной перспективе, если региональные образовательные гранты и гибкие пути лицензирования не масштабируются.

Тревога пациентов по поводу кумулятивного облучения

Сегменты, заботящиеся о здоровье, ставят под сомнение повторное облучение, даже если дозы маммографии низкие. Социальные медиа усиливают обеспокоенность, подталкивая некоторых женщин пропускать двухгодичные сессии. Поставщики борются со страхом, принимая ЦР детекторы с панелями отслеживания дозы, которые печатают удобные для пациентов резюме. Низкодозный ЦТМ и синтезированные 2D реконструкции также помогают, однако внедрение занимает время. Потребительские колебания сдерживают рост в обеспеченных городских районах, где блоги о оздоровлении набирают популярность.

Медленный цикл префектурного утверждения для новых установок ЦТМ

Двухэтапное лицензирование Японии - национальная сертификация, затем префектурное утверждение - добавляет месяцы к вводу в эксплуатацию кабинетов ЦТМ, особенно в меньших префектурах, которые встречаются только ежеквартально. Задержки откладывают признание доходов и усложняют прогнозирование поставщиков. Хотя АФММУ сократило национальный обзор, местные временные рамки остаются статичными. Лоббирование централизованной электронной подачи и виртуальных инспекций продолжается, но краткосрочные препятствия сохраняются.

Сегментный анализ

По типу продукции: цифровые системы закрепляют переход к передовой визуализации

Цифровые системы контролировали 71,45% доли рынка маммографического оборудования Японии в 2024 году и остаются основой циклов замены, вызванных мандатом по дозе 2027 года. Сегмент выигрывает от обновлений производителей, которые модернизируют существующие гентри модулями ЦТМ, позволяя поставщикам добавлять 3D возможности без полной перестройки кабинетов. Больницы ценят программное обеспечение отслеживания дозы, которое автоматизирует отчетность о соответствии в МЗТС. Местные фирмы совершенствуют эргономичные пластины для пациентов меньшего роста, повышая качество изображения и комфорт. Сервисные доходы растут, поскольку цифровые детекторы требуют ежегодной калибровки; поставщики объединяют гарантии времени работы для дифференциации. Между тем, аналоговые системы быстро выводятся из употребления, поскольку запчасти запасаются меньше, а стоимость перепродажи падает.

Другие типы продукции, включающие столы для биопсии под контролем и мобильные единицы, показывают СГТР 9,12%, самый быстрый в рамках рынка маммографического оборудования Японии. Вакуумная биопсия под контролем ЦТМ достигает 97,7% успеха взятия образцов, сокращая процедуры и стимулируя внедрение в онкологических центрах. Мобильные фургоны интегрируют облачные PACS, которые архивируют напрямую в больничные сети, сокращая дублирование. Префектурные гранты субсидируют закупку фургонов, когда операторы обязуются к квотам сельского скрининга, обеспечивая конвейер продаж единиц. В совокупности эти тенденции закрепляют цифровые системы как лидера объемов, сигнализируя о прибыльных нишах в специализированных устройствах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы сохраняют преимущества масштаба, в то время как специализированные клиники растут

Больницы составили 64,32% установок 2024 года, обеспечив наибольшую долю размера рынка маммографического оборудования Японии. Они используют интегрированную диагностику - ультразвук, МРТ и биопсийные кабинеты в одном кампусе - поэтому комитеты по закупкам предпочитают многопоставщические контракты, которые объединяют сервис по модальностям. Рабочие станции ИИ сокращают задолженность и интегрируются с радиологическими информационными системами, поддерживая метрики основанной на ценности медицинской помощи, связанные с возмещением НМС. Крупные центры принимают корпоративные PACS, которые подают биомаркеры изображений в онкологические советы, усиливая доминирование больниц.

Специализированные клиники записывают самый быстрый рост с СГТР 8,76%, привлекая женщин, которые предпочитают бутиковую среду и более короткое время ожидания. График гонораров НМС за ЦТМ 2024 года позволяет клиникам компенсировать более высокие затраты на приобретение, делая томосинтез дифференцирующим фактором. Клиники партнерствуют с корпорациями для доставки стационарного скрининга, обеспечивая стабильный поток пациентов. ИТ-инфраструктура облачного типа позволяет им передавать интерпретацию изображений телерадиологическим центрам, снижая требования к фиксированному персоналу. Другие, включая мобильные единицы и корпоративные медицинские центры, захватывают дополнительный спрос, но остаются фрагментированными. Со временем сотрудничество больница-клиника через общие PACS может гармонизировать пути направлений.

По технологии: ЦМПП доминирует, но ЦТМ набирает обороты

Цифровая маммография полного поля (ЦМПП) держала 57,85% установленной базы 2024 года и продолжает поддерживать рутинный скрининг. Поставщики ценят ее более короткое время обследования и установленное возмещение. Компьютерная диагностика (КД) с улучшением ИИ повышает специфичность до 93%, сокращая ложные положительные результаты и усталость радиологов.

Цифровой томосинтез молочной железы расширяется с СГТР 9,38%, подпитываемый на 32,2% более высоким показателем выявления рака и сокращением повторных вызовов на 17,8%. Поставщики интегрируют синтезированные 2D изображения, которые исключают дополнительное облучение, удовлетворяя обеспокоенность пациентов. Гентри готовые к томосинтезу видят сильный спрос на обмен, особенно в городских флагманских больницах, стремящихся к аккредитационным бонусам. Поставщики КД настраивают алгоритмы для 3D стеков, предлагая оценки риска поражений, которые подаются в панели сортировки ИИ. Компьютерная диагностика, теперь объединенная как с ЦМПП, так и с ЦТМ, действует как поддержка принятия решений, а не первичный интерпретатор, отражая нормативную позицию Японии о том, что ИИ дополняет, но не заменяет клиницистов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Столичные коридоры Токио-Осака-Нагоя доминируют на рынке маммографического оборудования Японии, отражая плотное население, более высокий располагаемый доход и концентрацию третичных больниц. Учреждения здесь быстрее всего мигрируют к ЦТМ и КД с поддержкой ИИ, поскольку капитальные бюджеты больше, а нехватка персонала менее острая. Городские поставщики участвуют в многоцентровых валидационных исследованиях ИИ, получая ранний доступ к обновлениям программного обеспечения.

Региональные города, такие как Саппоро, Фукуока и Хиросима, формируют среднеуровневый кластер. Они принимают восстановленные системы ЦР для балансирования стоимости и соответствия, с селективным добавлением ЦТМ. Префектурные правительства со-финансируют графики мобильного скрининга, которые ротируются через пригородные районы, распределяя спрос по категориям устройств. Возникают проблемы с рабочей силой, но провинциальные медицинские школы запускают ускоренные программы технологов для остановки нехватки.

Сельские префектуры в Тохоку и Кюсю отстают в принятии, однако способствуют нишевому росту через мобильные фургоны, оборудованные детекторами готовыми к ЦТМ. Связи теле-чтения с университетскими больницами дополняют нехватку сертифицированного ЯБТС персонала. Инвестиции в широкополосную связь в рамках цифровой сельской инициативы Японии улучшают скорость передачи изображений, позволяя отчетность в тот же день. В течение прогнозного периода целевые субсидии и мобильные решения сужают региональные неравенства, поддерживая равномерное внедрение по всей стране.

Конкурентная среда

Рынок маммографического оборудования Японии характеризуется умеренной концентрацией. Отечественные чемпионы - Canon Medical Systems, Fujifilm и Shimadzu - капитализируют местные сервисные сети и глубокое знание нормативных нюансов. Итеративные обновления Canon линии визуализации Aquilion улучшают межмодальную интеграцию, создавая привязку для больничных групп. ASPIRE Cristalle от Fujifilm получает модули ЦТМ, которые модернизируют старые рамы, сокращая циклы продаж. T-smart PRO от Shimadzu реконструирует 3D срезы с шумоподавлением ИИ, позиционируя фирму на пересечении аппаратных и программных инноваций [3]"Tomosynthesis, Making the Invisible Visible," Shimadzu Corporation, shimadzu.com.

Глобальные мажоры - GE Healthcare, Siemens Healthineers и Hologic - конкурируют через передовые рабочие процессы ЦТМ и облачную аналитику. Pristina Via от GE делает акцент на эргономичной компрессии и управляемых пациентом пластинах, продается вместе с модулями контроля качества ИИ для решения нехватки рабочей силы. Siemens интегрирует уведомление о плотности молочной железы в свою платформу syngo, помогая соответствию с развивающимся законодательством. Недавнее приобретение Hologic коллеги по уходу за грудью за 310 млн долл. США сигнализирует об агрессивном расширении портфеля.

Специалисты по ИИ, такие как LPIXEL и iCAD, фокусируются на точности алгоритмов для плотной ткани молочной железы азиатских женщин. Партнерства позволяют поставщикам аппаратного обеспечения предварительно устанавливать пакеты ИИ, предоставляя конечным пользователям готовое решение. Финансирование поставщиков, гарантии обмена и академии обучения дополнительно усиливают соперничество. В целом, пять ведущих поставщиков совместно держат примерно 65% доходов 2024 года, отражая сбалансированную конкуренцию и непрерывные инновации.

Лидеры индустрии маммографии Японии

-

Fujifilm Holdings Corporation

-

Siemens Healthineers AG

-

GE Healthcare

-

Hologic Inc.

-

Climb Medical Systems, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Clairvo Technologies и Shukun Technology формируют партнерство для внедрения мультимодального ИИ визуализации Shukun, включая маммографию, японским поставщикам.

- Август 2024: Казахский институт онкологии и радиологии подписывает меморандум с Fujifilm о совместной разработке транспортируемых устройств маммографии и радиологии.

Объем отчета о рынке маммографии Японии

Согласно объему отчета, маммография относится к стандартной диагностической и скрининговой технике, которая используется для скрининга тканей молочной железы на предмет наличия злокачественной опухоли. Процесс включает использование низкоэнергетических рентгеновских лучей для раннего выявления рака молочной железы. Рынок маммографии Японии сегментирован по типу продукции (цифровые системы, аналоговые системы и другие типы продукции), конечным пользователям (больницы, специализированные клиники и диагностические центры). Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Цифровые системы |

| Аналоговые системы |

| Другие типы продукции (с биопсийным контролем, мобильные единицы) |

| Больницы |

| Специализированные клиники |

| Другие |

| Цифровая маммография полного поля (ЦМПП) |

| Цифровой томосинтез молочной железы (ЦТМ) |

| Компьютерная диагностика (КД) |

| По типу продукции | Цифровые системы |

| Аналоговые системы | |

| Другие типы продукции (с биопсийным контролем, мобильные единицы) | |

| По конечным пользователям | Больницы |

| Специализированные клиники | |

| Другие | |

| По технологии | Цифровая маммография полного поля (ЦМПП) |

| Цифровой томосинтез молочной железы (ЦТМ) | |

| Компьютерная диагностика (КД) |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка маммографии Японии?

Размер рынка маммографического оборудования Японии составляет 126,25 млн долл. США в 2025 году.

Кто являются ключевыми игроками на рынке маммографии Японии?

Fujifilm Holdings Corporation, Siemens Healthineers AG, GE Healthcare, Hologic Inc. и Climb Medical Systems, Inc. являются основными компаниями, работающими на рынке маммографии Японии.

Какой тип продукции лидирует в установках?

Цифровые системы держат наибольшую долю в 71,45% спроса 2024 года.

Почему ускоряется внедрение ЦТМ?

Повышение возмещения НМС 2024 года и на 32,2% более высокий показатель выявления рака стимулируют СГТР 9,38% для цифрового томосинтеза молочной железы.

Последнее обновление страницы: