Размер и доля рынка ультразвуковых аппаратов Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 512.41 Миллион долларов США |

| Размер Рынка (2030) | 647.57 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.79% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ультразвуковых аппаратов Японии от Mordor Intelligence

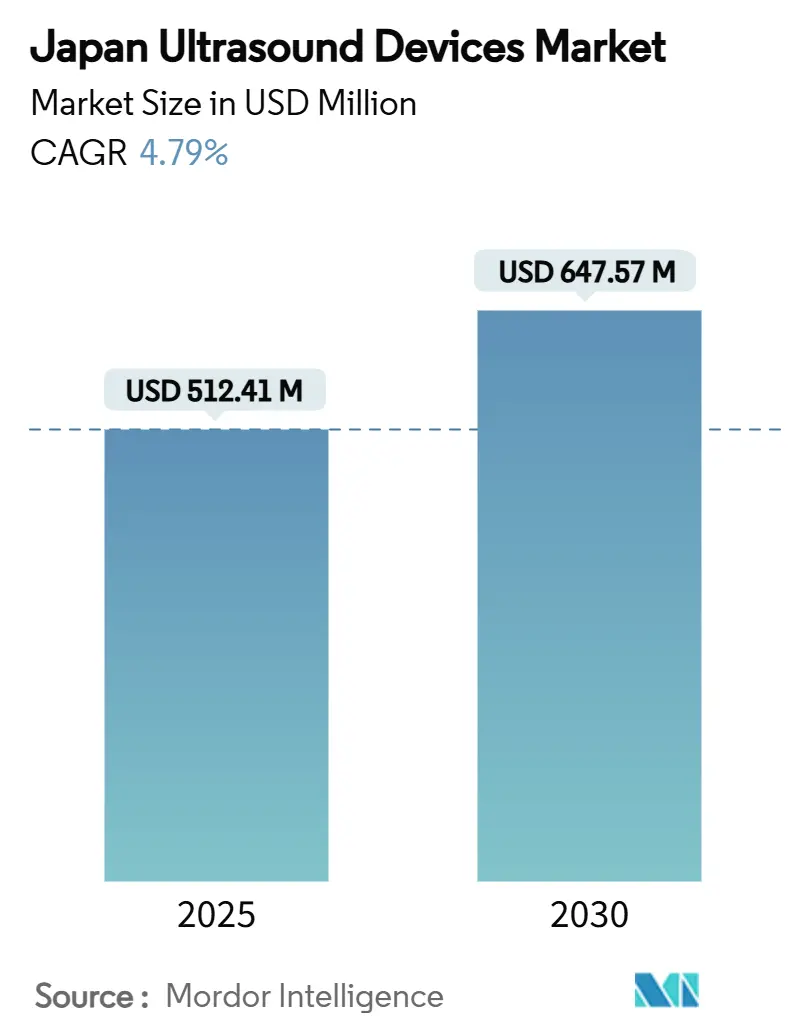

Размер рынка ультразвуковых аппаратов Японии оценивается в 512,41 млн долл. США в 2025 году и, как ожидается, достигнет 647,57 млн долл. США к 2030 году при среднегодовом темпе роста 4,79 % в течение прогнозного периода (2025-2030).

Демографическое старение, распространенность хронических заболеваний и системная замена аналоговых сканеров обеспечивают устойчивый спрос, в то время как платформы с поддержкой ИИ 3D/4D и карманные устройства создают новые источники доходов в сферах неотложной помощи, первичной медицинской помощи и домашнего ухода. Больницы обновляют инфраструктуру возрастом более четырех десятилетий, стимулируя краткосрочные закупки, несмотря на ограничения капитальных бюджетов в рамках пакетных DRG-платежей. В то же время ограниченный пул сертифицированных специалистов по УЗИ подталкивает медицинские учреждения к автоматизированным решениям визуализации. Конкурентная интенсивность формируется альянсами, такими как Canon-Olympus в эндоскопическом ультразвуке, и появлением фокусированного ультразвука для терапевтической онкологии, что усиливает стратегическую важность внутренних инвестиций в НИОКР.

Ключевые выводы отчета

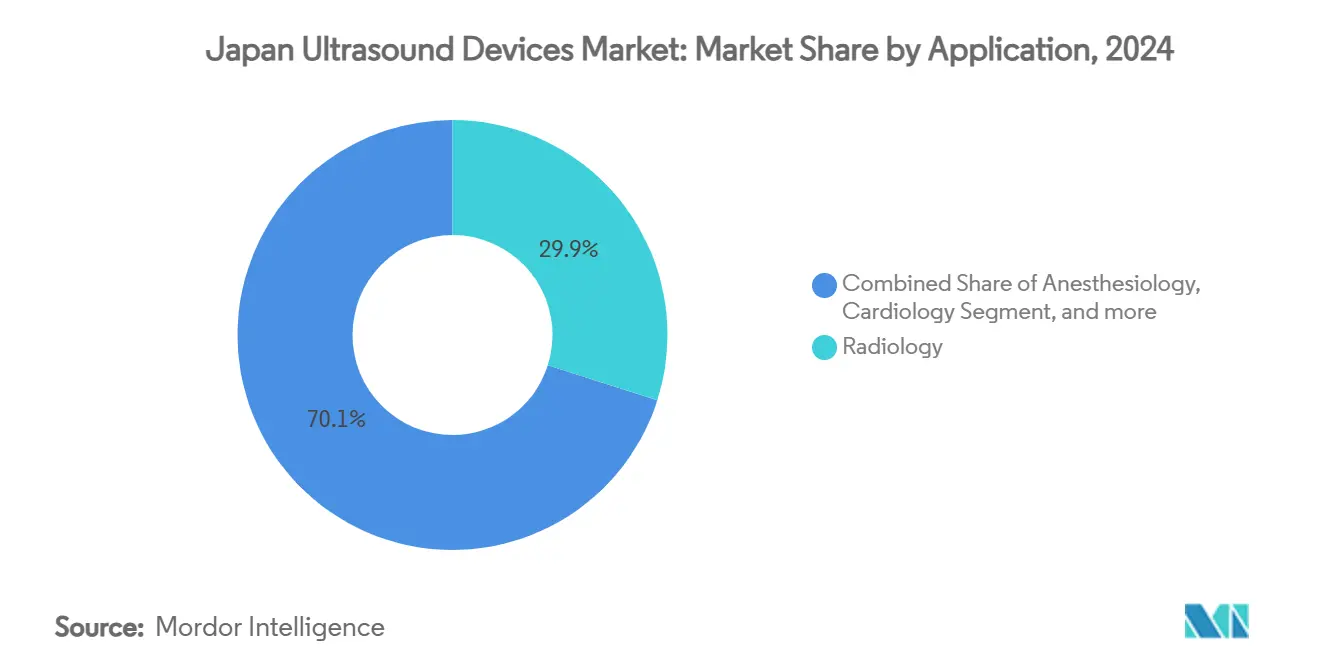

- По применению радиология занимала 29,91 % доли японского рынка ультразвуковых аппаратов в 2024 году, в то время как неотложная помощь развивается со среднегодовым темпом роста 6,52 %.

- По технологиям системы 3D/4D занимали 44,48 % доли японского рынка ультразвуковых аппаратов в 2024 году; прогнозируется, что высокоинтенсивный фокусированный ультразвук будет расширяться со среднегодовым темпом роста 5,96 % в период 2025-2030 годов.

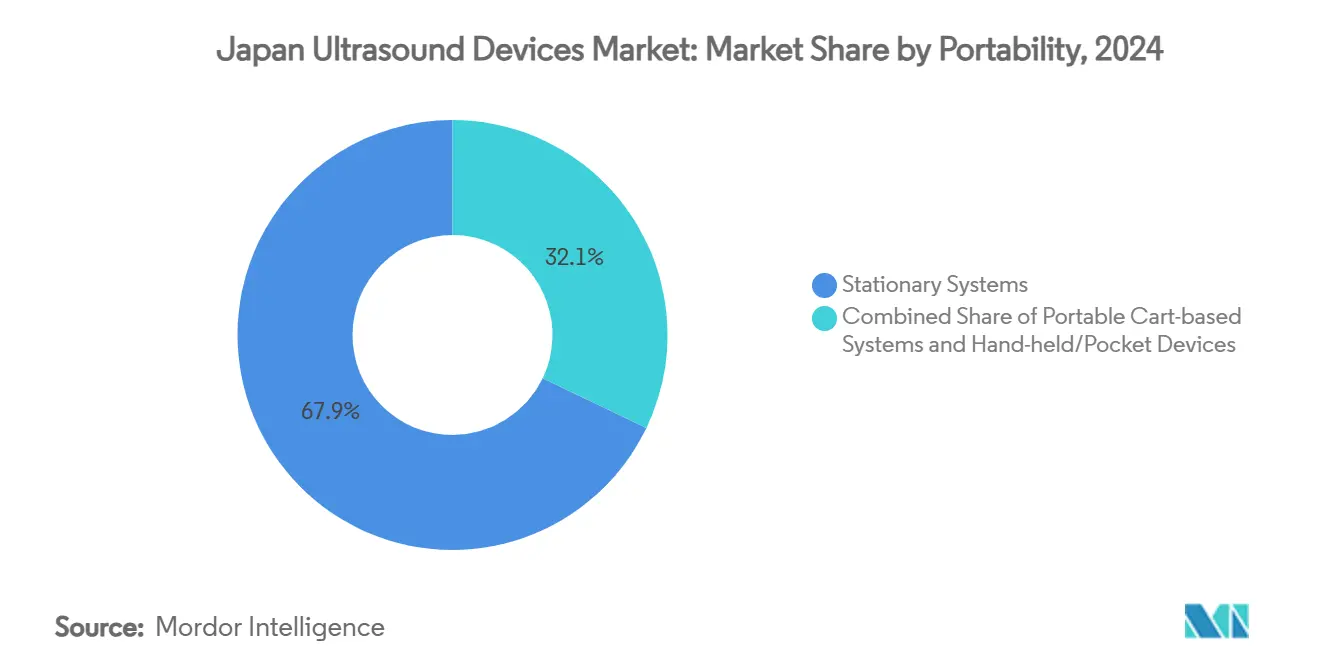

- По портативности стационарные консоли составляли 67,89 % размера японского рынка ультразвуковых аппаратов в 2024 году, тогда как карманные устройства растут со среднегодовым темпом роста 8,03 % до 2030 года.

- По конечным пользователям больницы и академические медицинские центры представляли 57,11 % доли японского рынка ультразвуковых аппаратов в 2024 году, но частные больницы показывают самый быстрый среднегодовой темп роста 7,47 % до 2030 года.

Тенденции и инсайты рынка ультразвуковых аппаратов Японии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических заболеваний и стареющее население | +1.2% | По всей стране, наиболее сильно в сельских префектурах | Долгосрочно (≥ 4 лет) |

| Ускоренное внедрение ультразвука 3D/4D и карманных устройств с поддержкой ИИ | +0.9% | Городские центры, распространяется на региональные больницы | Среднесрочно (2-4 года) |

| Финансируемые государством инициативы обучения ультразвуковой диагностике по месту оказания помощи | +0.7% | По всей стране, приоритет для недостаточно обслуживаемых районов | Краткосрочно (≤ 2 лет) |

| Замена устаревших аналоговых систем | +0.8% | По всей стране, острая проблема в 40-летних больницах | Среднесрочно (2-4 года) |

| Программы скрининга плотности молочной железы | +0.6% | Городские центры скрининга | Среднесрочно (2-4 года) |

| Технологические инновации и внутренние НИОКР | +0.5% | Технологические кластеры Токио и Осаки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и стареющее население

Демографическая группа Японии старше 65 лет теперь превышает 30 % населения, создавая устойчивый спрос на сердечно-сосудистую и опорно-двигательную визуализацию, где ультразвук предлагает неинвазивную диагностику без радиации. Предпочтение пожилых пациентов амбулаторному лечению способствует внедрению портативных сканеров, особенно для домашних медицинских услуг и реабилитации.[1]Министерство здравоохранения, труда и социального обеспечения, `Стратегия цифрового здравоохранения 2025,` mhlw.go.jp Voluson Performance 18 от GE Healthcare был позиционирован для смягчения нехватки акушеров при поддержке перинатальных сетей. Политические цели, направленные на продление здоровой продолжительности жизни, зависят от программ раннего выявления, основанных на ультразвуке, что обеспечивает долгосрочный рост японского рынка ультразвуковых аппаратов.

Ускоренное внедрение ультразвука 3D/4D и карманных устройств с поддержкой ИИ

Программное обеспечение на основе ИИ, такое как RN-Descartes и METIS Eye, демонстрирует показатели чувствительности, превосходящие ручную интерпретацию при обнаружении рака молочной железы, что напрямую решает проблему нехватки специалистов УЗИ в Японии. Многоцентровые испытания карманной платформы KOSMOS показали 91,5 % клинической применимости, подтвердив использование у постели больного в отделениях неотложной помощи и сельских клиниках. Слияние 3D/4D-визуализации с аналитикой ИИ в реальном времени расширяет клиническую ценность в кардиологии и акушерстве, хотя PMDA одобрило только два приложения AI SaMD на сегодняшний день, создавая окно преимуществ для ранних держателей лицензий.[2]Fujioka T. et al., `Валидация CADx для УЗИ молочной железы на основе ИИ,` fujooka-lab.org

Финансируемые государством инициативы обучения ультразвуковой диагностике по месту оказания помощи

Министерство здравоохранения субсидирует программы POCUS, реализуемые через Японское общество ультразвука в медицине, чьи сертификационные экзамены в ноябре 2024 года привлекли рекордную группу мультидисциплинарных практиков. Исследования показывают, что структурированные учебные программы повышают точность оператора и сокращают время сканирования, усиливая внедрение в отделениях неотложной помощи, клиниках первичной медицинской помощи и отделениях интенсивной терапии новорожденных. Формирование Национального неонатального коллаборативного центра POCUS расширяет стандартизированные протоколы, обеспечивая качественные результаты при ускорении оборота устройств.

Замена устаревших аналоговых систем

Более 1600 японских больниц эксплуатируют отделения, и аналоговые сканеры в этих учреждениях не соответствуют обновленным руководящим принципам технического обслуживания эхокардиографии. Инициативы цифровой трансформации требуют DICOM-совместимого подключения и функций кибербезопасности, отсутствующих в устаревшем оборудовании, что ускоряет циклы замены, несмотря на ограничения капитальных затрат. COVID-19 повысил стандарты инфекционного контроля, отдавая предпочтение герметичным датчикам и бесконтактным интерфейсам, доступным только в новых моделях, тем самым поддерживая краткосрочный и среднесрочный спрос.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Длительные сроки одобрения PMDA и послерыночные расходы | -0.6% | По всей стране, все категории устройств | Долгосрочно (≥ 4 лет) |

| Ограниченные капитальные затраты больниц в рамках пакетных DRG-платежей | -0.8% | По всей стране, наибольшее влияние в государственном секторе | Среднесрочно (2-4 года) |

| Нехватка сертифицированных специалистов УЗИ и неравномерные навыки | -0.4% | Сельские префектуры и малые города | Среднесрочно (2-4 года) |

| Ценовая конкуренция со стороны дешевого китайского импорта | -0.3% | По всей стране, средний сегмент | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Длительные сроки одобрения PMDA и расходы на послерыночный надзор

Поставщики ультразвуковой аппаратуры выделяют 9-16 месяцев на навигацию по процедурам PMDA, продлевая безубыточность денежных потоков и создавая преимущества для действующих компаний с унаследованными одобрениями. Соответствие Постановлению 169 и ISO 13485 требует исчерпывающей валидации, в то время как текущие отчеты о бдительности создают дополнительные расходы. Только два из 27 заявок AI SaMD были одобрены, что иллюстрирует системные препятствия, которые сдерживают скорость инноваций на японском рынке ультразвуковых аппаратов.[3]Агентство по фармацевтическим препаратам и медицинским устройствам, `Статистика экспертизы медицинских устройств 2024,` pmda.go.jp

Ограниченные капитальные затраты больниц в рамках пакетных DRG-платежей

Возмещения по эпизодам ограничивают доходы независимо от диагностической сложности, ограничивая бюджеты на оборудование, особенно в государственном сегменте, который контролирует большинство объемов сканирования. Учреждения, жонглирующие структурными реконструкциями и модернизацией устройств, часто отдают предпочтение моделям среднего класса или откладывают замены, удлиняя циклы продаж премиальных консолей. Частные поставщики, менее привязанные к ограничениям DRG, показывают более высокий рост приобретения сканеров.

Сегментный анализ

По применению: неотложная помощь расширяется на фоне лидерства радиологии

Радиология генерировала 29,91 % размера японского рынка ультразвуковых аппаратов в 2024 году и остается основой услуг визуализации, поскольку каждая больница полагается на консоли общего назначения для абдоминальной, сосудистой и диагностики мягких тканей. Рост, однако, поворачивается к использованию в неотложной помощи, где прикроватная сонография направляет реанимацию жидкостями, обнаруживает пневмоторакс и мониторит сердечную функцию у гемодинамически нестабильных пациентов. Сертификационные модули Японского общества ультразвука в медицине усиливают мастерство, обеспечивая единообразное качество по всей стране.

Прогнозируется, что объемы неотложной помощи вырастут со среднегодовым темпом роста 6,52 % до 2030 года, движимые внедрением интенсивистами портативных датчиков и карманных устройств, которые беспроводно подключаются к больничным PACS. Быстрое принятие решений сокращает продолжительность пребывания в отделении интенсивной терапии, привлекая администраторов, работающих в рамках потолков расходов DRG. В результате доля неотложной помощи в размере японского рынка ультразвуковых аппаратов, вероятно, поднимется выше текущего порога в 11,2 %, постепенно размывая доминирование радиологии при катализации доходов от программного обеспечения как услуги через модули гемодинамического анализа на основе ИИ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: инновации HIFU бросают вызов превосходству 3D/4D

3D/4D-визуализация занимала 44,48 % доли японского рынка ультразвуковых аппаратов в 2024 году благодаря укоренившимся рабочим процессам в акушерстве и кардиологии. Объемные наборы данных улучшают обнаружение аномалий - метрику качества, ценимую страховщиками и клиницистами. Тем не менее, высокоинтенсивный фокусированный ультразвук показывает самый быстрый среднегодовой темп роста 5,96 %, движимый онкологическими испытаниями, оценивающими неинвазивную абляцию для опухолей печени, простаты и поджелудочной железы. Отечественные стартапы переводят знания в области фотоники и робототехники в точное управление лучом, стремясь коммерциализировать гибридные диагностическо-терапевтические комплексы.

2D и допплеровские модальности продолжают использоваться в рутинных абдоминальных сканированиях и сосудистых исследованиях, особенно там, где больничные бюджеты остаются напряженными. Тем не менее, поставщики встраивают алгоритмы шумоподавления ИИ и автоматического измерения в базовые 2D-системы, повышая клиническую ценность без увеличения ценников. Этот подход ступенчатых инноваций поддерживает широкое внедрение, защищая японский рынок ультразвуковых аппаратов от риска резкого технологического устаревания.

По портативности: волна карманных устройств переопределяет диагностику по месту оказания помощи

Консоли, закрепленные в кабинетах визуализации, по-прежнему генерируют 67,89 % доходов 2024 года, но карманные датчики весом менее 400 г, подключенные к планшетам, завоевывают внимание врачей со среднегодовым темпом роста 8,03 %. Уроки инфекционного контроля эпохи пандемии убедили клиницистов проводить сортировку пациентов у постели больного - рабочий процесс, который облегчают карманные устройства. Сравнительные стендовые тесты поставили SonoEye и Vscan Air на первое место по четкости B-режима и эргономичному программному обеспечению, демонстрируя паритет возможностей со средними тележками.

Портативные тележки обеспечивают средний путь, сохраняя функции допплера и эластографии при легком перемещении между отделениями. Тем не менее, паритет возмещения для карманных обследований в сочетании с правительственной программой бесплатного кредитования для сельских клиник ускоряет миграцию объемов к карманным устройствам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: частные больницы опережают государственные аналоги

Государственные больницы и университетские клиники занимали 57,11 % доли японского рынка ультразвуковых аппаратов в 2024 году, отражая их роль как третичных центров и учебных баз. Они сталкиваются с самой тяжелой архитектурной амортизацией и капитальным нормированием, связанным с DRG, ограничивающим быстрое обновление флота. Напротив, частные больницы расширяют кабинеты визуализации для обеспечения конкурентной дифференциации, обеспечивая прогнозируемый среднегодовой темп роста 7,47 % до 2030 года.

Диагностические центры визуализации поддерживают специализированные услуги ABUS и сосудистые услуги, главным образом в мегаполисах, где плотность населения обеспечивает экономию масштаба. Амбулаторные хирургические центры и специализированные клиники образуют третичный уровень клиентов, используя карманные устройства для предоперационных оценок. Формирующиеся организации домашнего здравоохранения пилотируют дистанционный ультразвук под руководством теле-наставничества, открывая зарождающийся потребительский канал для японского рынка ультразвуковых аппаратов.

Географический анализ

Столичные коридоры, включающие Токио, Осаку и Нагою, составляют основную долю установленной базы ультразвукового оборудования, подкрепленную высокой пропускной способностью пациентов и обилием доступности специалистов. Эти города возглавляют пилотные проекты ИИ, где облачная связность и 5G поддерживают разгрузку данных в реальном времени, усиливая непрерывные обновления рабочих процессов визуализации. Сельские префектуры, напротив, борются с нехваткой врачей и транспортными барьерами; карманные сканеры, отправляемые через правительственные программы грантов, преодолевают пробелы в доступе, позволяя общественным медсестрам и врачам общей практики выполнять базовую эхографию под дистанционным наблюдением.

Региональные циклы замены отслеживают стареющую инфраструктуру: больницы старше 40 лет группируются непропорционально в северном Тохоку и частях Кюсю, генерируя сконцентрированный спрос на замену консолей. Однако бюджетная свобода действий уже; таким образом, поставщики часто предлагают пакеты обмена и графики отложенных платежей для заключения сделок. Островные сообщества, такие как Окинава, используют теле-ультразвук для передачи изображений материковым радиологам, демонстрируя, как связность смягчает географическую изоляцию.

Само производство медицинских устройств географически сконцентрировано; завод Canon в Тотиги и центр НИОКР Fujifilm в Сайтаме формируют инновационный пояс, который тесно сотрудничает с университетскими больницами. Политики поощряют такие кластеры через налоговые льготы и ускоренные одобрения землепользования, обеспечивая устойчивость японского рынка ультразвуковых аппаратов против глобальных препятствий цепи поставок. Стандартизированные регулирования PMDA применяются по всей стране, поддерживая паритет качества продукции независимо от локации учреждения.

Конкурентный ландшафт

Поле умеренно концентрировано: пять ведущих поставщиков коллективно контролируют значительные продажи, балансируя отечественное присутствие и глобальный масштаб. Canon Medical использует свой диагностический опыт, в то время как Olympus вносит оптическое лидерство в их совместное предприятие по эндоскопическому ультразвуку, запущенное в 2024 году. Тележечные системы Fujifilm для амбулаторных пациентов интегрируют ИИ-сортировку через партнерство с Us2.ai, иллюстрируя экосистемные стратегии, которые сочетают аппаратное обеспечение визуализации с облачной аналитикой.

GE Healthcare и Philips адаптируют флагманские платформы к специфической для Японии эргономике, например, уменьшая габариты консолей и локализуя нюансы языка интерфейса. Между тем, участники из Шэньчжэня агрессивно устанавливают цены на 20-25 % ниже медианы, но все еще требуют разрешения PMDA, сдерживая немедленные победы в доле. Стартапы фокусированного ультразвука преследуют онкологические ниши - путь, потенциально изолированный от ценовых войн из-за дифференциации терапевтической ценности.

Сервисные предложения расширяются от связанного с гарантией обслуживания до подписочных обновлений ИИ и удаленного мониторинга времени безотказной работы, отражая спрос больниц на предсказуемые операционные расходы в рамках ограничений DRG. Следовательно, основа конкуренции смещается от чистых спецификаций аппаратного обеспечения к экономике жизненного цикла и интеграции рабочих процессов - тенденция, которая, вероятно, усилит стратегические партнерства и консолидацию на горизонте прогноза японского рынка ультразвуковых аппаратов.

Лидеры индустрии ультразвуковых аппаратов Японии

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Furuno продемонстрировала свою приверженность медицинским инновациям, участвуя в павильоне JETRO во время Japan Health 2025, проходившего в INTEX Osaka с 25 по 27 июня 2025 года. Это стратегическое присутствие подчеркнуло расширяющийся портфель Furuno в диагностической визуализации и клиническом анализе. Эта выставка подчеркивает продолжающиеся усилия Furuno по предоставлению инновационных, надежных и удобных медицинских решений, которые отвечают потребностям медицинских работников в различных клинических условиях.

- Февраль 2025: Canon Medical Systems Corporation официально представила Aplio Beyond, передовую многоцелевую ультразвуковую систему, разработанную для удовлетворения развивающихся требований современных сред визуализации в Японии. Запуск укрепляет лидерство Canon Medical в предоставлении клинически продвинутых, операционно эффективных и эргономически оптимизированных решений визуализации.

- Ноябрь 2024: Mindray, известный игрок в области медицинских технологий, охватывающих ультразвук, мониторинг пациентов и анестезию, объявила о запуске своих ультразвуковых аппаратов серии Consona, знаменующем значительное расширение портфеля визуализации для частных кабинетов. Работающая на собственной технологии Zone Sonography Technology+ (ZST+) от Mindray, программном формирователе луча, серия Consona устанавливает новый стандарт в средах ультразвука с общими услугами, с индивидуальными решениями для женского здоровья, радиологии и кардиоваскулярной помощи.

Охват отчета по рынку ультразвуковых аппаратов Японии

Согласно охвату отчета, ультрасонография - это метод визуализации, который создает изображения различных структур тела с использованием высокочастотных звуковых волн. Они используются для оценки различных расстройств, связанных с печенью, почками и другими абдоминальными состояниями, включая использование во время беременности. В результате эти устройства имеют множество применений в медицинской области, включая диагностическую визуализацию и терапевтическую модальность.

Японский рынок ультразвуковых аппаратов сегментирован по применению, технологиям и типу. На основе применения рынок сегментирован как анестезиология, кардиология, гинекология/акушерство, опорно-двигательный аппарат, радиология, неотложная помощь и другие применения. На основе технологий рынок сегментирован на 2D ультразвуковую визуализацию, 3D и 4D ультразвуковую визуализацию, допплеровскую визуализацию и высокоинтенсивный фокусированный ультразвук. На основе типа рынок сегментирован как стационарный ультразвук и портативный ультразвук. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология / Акушерство |

| Опорно-двигательный аппарат |

| Радиология |

| Неотложная помощь |

| Урология |

| Сосудистые заболевания |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные тележечные системы |

| Карманные / портативные устройства |

| Больницы и академические медицинские центры |

| Диагностические центры визуализации |

| Амбулаторные и специализированные клиники |

| Условия домашнего ухода |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология / Акушерство | |

| Опорно-двигательный аппарат | |

| Радиология | |

| Неотложная помощь | |

| Урология | |

| Сосудистые заболевания | |

| Другие применения | |

| По технологиям | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные тележечные системы | |

| Карманные / портативные устройства | |

| По конечным пользователям | Больницы и академические медицинские центры |

| Диагностические центры визуализации | |

| Амбулаторные и специализированные клиники | |

| Условия домашнего ухода |

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость японского рынка ультразвука в 2030 году?

Ожидается, что он достигнет 647,57 млн долл. США, что отражает среднегодовой темп роста 4,79 %.

Какая область применения расширяется быстрее всего в японском использовании ультразвука?

Визуализация неотложной помощи развивается со среднегодовым темпом роста 6,52 % до 2030 года.

Насколько большим, как ожидается, станет сегмент карманных устройств к 2030 году?

Прогнозируется, что карманные устройства будут расти со среднегодовым темпом роста 8,03 % в период 2025-2030 годов

Почему сроки одобрения PMDA важны для поставщиков устройств?

Они растягиваются на 9-16 месяцев, что задерживает реализацию доходов и повышает расходы на соблюдение требований.

Какой стратегический альянс формирует нишу эндоскопического ультразвука в Японии?

Canon Medical и Olympus сотрудничают для совместной разработки эндоскопических ультразвуковых систем нового поколения.

Последнее обновление страницы: