Размер и доля рынка сердечно-сосудистых устройств Японии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

| Размер Рынка (2025) | 3.34 Миллиардов долларов США |

| Размер Рынка (2030) | 4.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.79% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сердечно-сосудистых устройств Японии от Mordor Intelligence

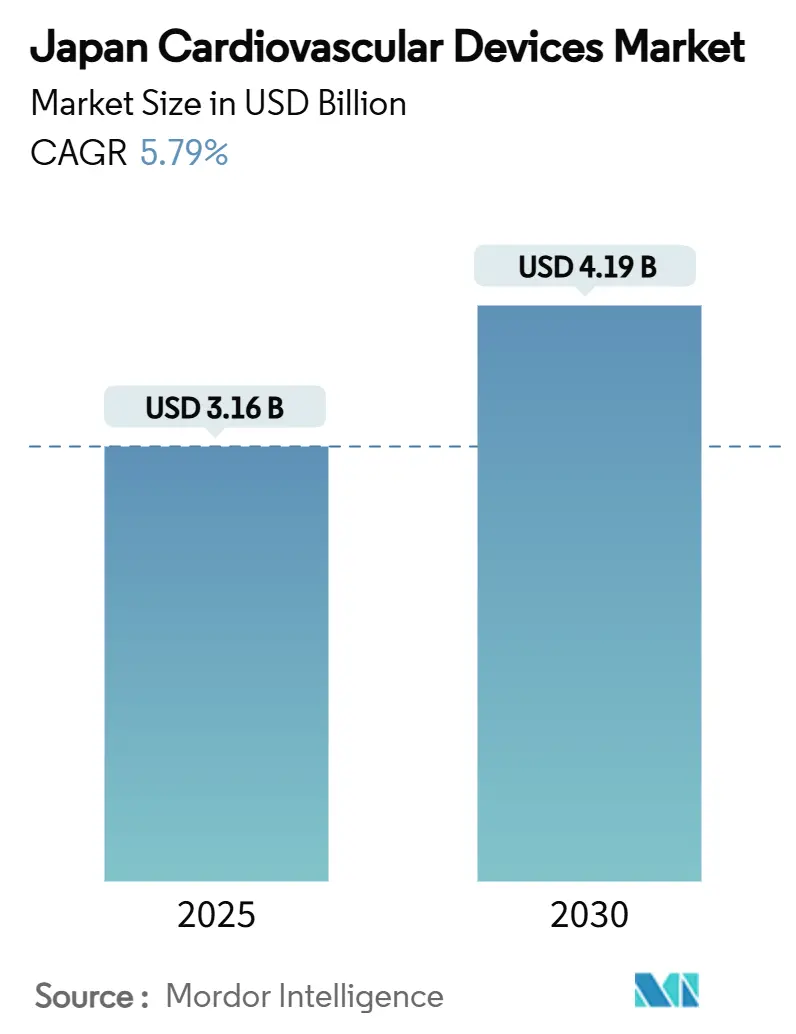

Размер рынка сердечно-сосудистых устройств Японии составляет 3,16 млрд долларов США в 2025 году, и прогнозируется его рост до 4,19 млрд долларов США в 2030 году, что соответствует среднегодовому темпу роста 5,79% за период. Это расширение обусловлено стареющим населением, общенациональными реформами возмещения, благоприятствующими минимально инвазивным вмешательствам, и быстрым внедрением технологий удаленной диагностики. Конкуренция усилилась, поскольку международные инноваторы используют ускоренные пути одобрения, такие как SAKIGAKE, для завоевания позиций, в то время как отечественные компании используют глубокие сети дистрибуции. Циклы снижения цен в рамках национального медицинского страхования (НМС) оказывают постоянное давление на маржу, заставляя производителей дифференцироваться за счет более умных материалов, интеграции ИИ и миниатюризации. Одновременно нехватка специалистов по электрофизиологии ограничивает рост сложных методов лечения аритмии, но также ускоряет инвестиции в автоматизированные системы картирования и упрощенные рабочие процессы. В целом рынок сердечно-сосудистых устройств Японии продолжает расти даже при том, что национальное население сокращается, поскольку темпы возрастных сердечно-сосудистых заболеваний опережают демографический спад [meti.go.jp].

Ключевые выводы отчета

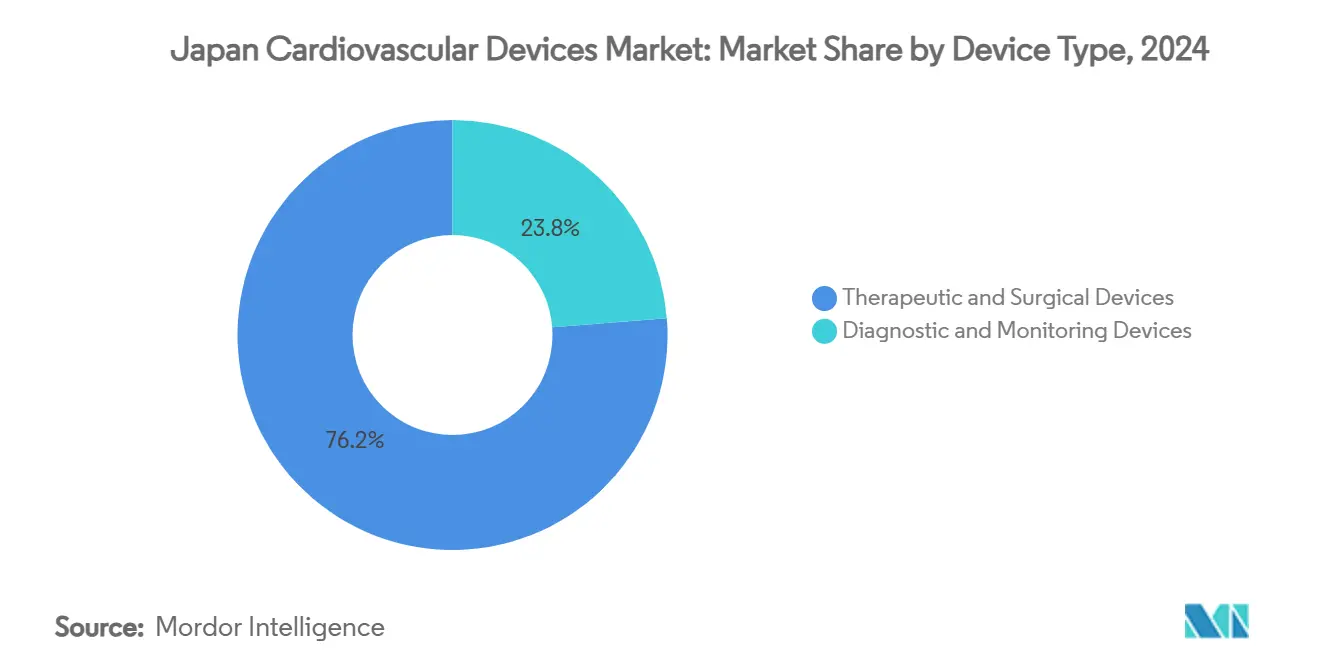

- По типу устройств терапевтические и хирургические устройства занимали 76,24% доли рынка сердечно-сосудистых устройств Японии в 2024 году.

- Прогнозируется, что диагностические и мониторинговые устройства продемонстрируют наиболее быстрый среднегодовой темп роста 6,98% с 2025 по 2030 год.

- По применению ишемическая болезнь сердца лидировала с долей выручки 42,56% от размера рынка сердечно-сосудистых устройств Японии в 2024 году. Прогнозируется, что структурные и врожденные пороки сердца будут расширяться со среднегодовым темпом роста 7,14% между 2025 и 2030 годами.

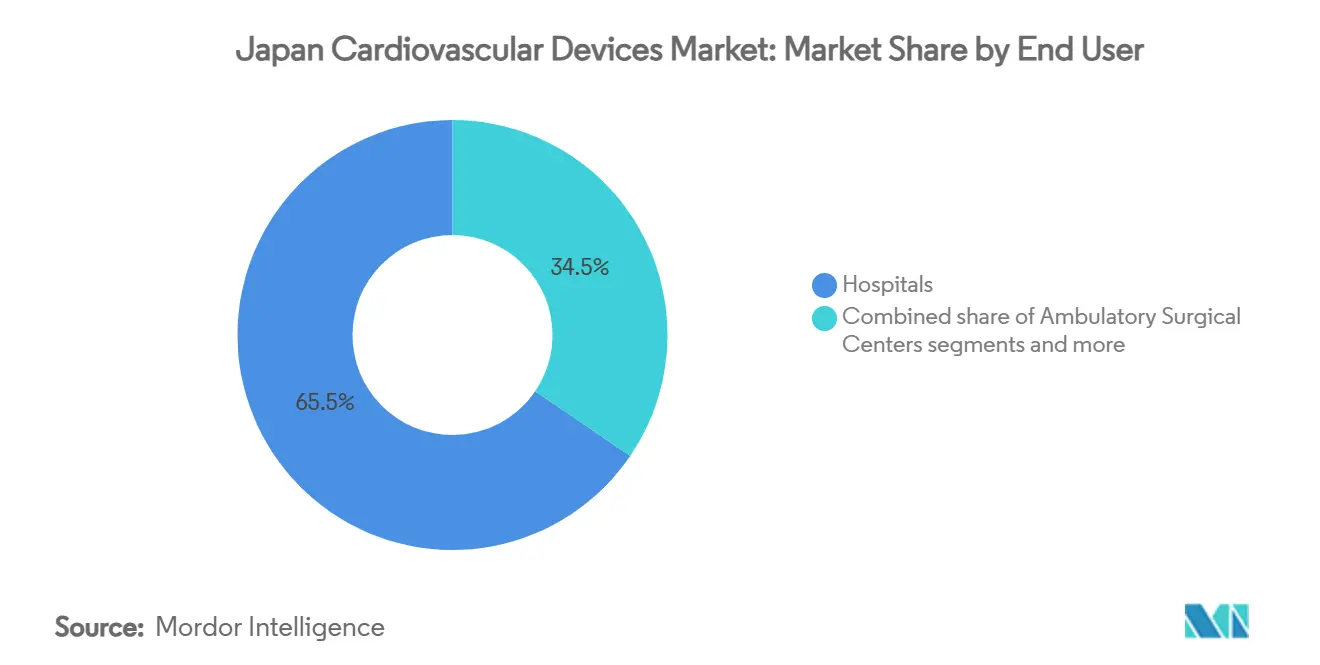

- По конечным пользователям больницы и кардиологические центры заняли 65,49% доли в 2024 году, в то время как амбулаторные хирургические центры развиваются со среднегодовым темпом роста 6,75% до 2030 года

Тенденции и аналитика рынка сердечно-сосудистых устройств Японии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население усиливает бремя сердечных заболеваний в Японии | +2.1% | Национальный, с более высоким влиянием в сельских префектурах | Долгосрочный (≥ 4 лет) |

| Общенациональное внедрение усовершенствованных кодов возмещения для TAVI и PCI | +1.4% | Национальный, с концентрацией в городских центрах | Среднесрочный (2-4 года) |

| Высокое проникновение программ скрининга с использованием ЭКГ и холтера в общественных клиниках | +1.2% | Национальный, с ранним внедрением в Токио, Осаке, Киото | Среднесрочный (2-4 года) |

| Правительственные гранты, поддерживающие отечественные НИОКР в катетерных терапиях | +0.7% | Национальный, с фокусом на промышленные кластеры | Долгосрочный (≥ 4 лет) |

| Всплеск частной инфраструктуры катетерных лабораторий в городах второго уровня | +0.6% | Региональный, сосредоточенный в городах второго уровня | Среднесрочный (2-4 года) |

| Предпочтение минимально инвазивного восстановления клапанов среди пожилых когорт | +0.9% | Национальный, с более высоким внедрением в крупных кардиологических центрах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население усиливает бремя сердечных заболеваний

Почти 29,1% японских граждан сейчас старше 65 лет, что является самой высокой долей в мире. Эта демографическая тенденция коррелирует с растущей распространенностью фибрилляции предсердий, сердечной недостаточности и аортального стеноза, повышая долгосрочный спрос на стенты, клапаны, кардиостимуляторы и диагностические мониторы. Внезапная сердечная смерть уже уносит жизни более 80 000 японцев ежегодно[1]Источник: Ikeda T. et al., "Консенсусное заявление Японского общества сердечного ритма / Японского циркуляционного общества 2025 года о надлежащем использовании амбулаторных и носимых электрокардиографов," jstage.jst.go.jp . Когортные данные с участием 3,5 миллиона взрослых трудоспособного возраста показывают 96% скачок неблагоприятных сердечно-сосудистых исходов среди людей со значительными отклонениями ЭКГ. Эти статистические данные укрепляют решимость правительства финансировать общенациональные программы профилактического скрининга и терапии на основе устройств.

Общенациональные коды возмещения для TAVI и PCI

С 2021 года Министерство здравоохранения, труда и социального обеспечения Японии (MHLW) постоянно обновляет схемы возмещения для транскатетерной имплантации аортального клапана (TAVI) и чрескожного коронарного вмешательства (PCI). Модели экономической эффективности показывают, что TAVI экономически доминирует для пациентов промежуточного риска и экономически эффективна для когорт низкого риска, с инкрементальными соотношениями значительно ниже контрольного показателя в 5 миллионов иен за год жизни с поправкой на качество. Расширенные коды увеличивают пул подходящих пациентов и стимулируют больницы инвестировать в визуализацию, системы фракционного резерва кровотока и платформы стентов нового поколения.

Высокое проникновение ЭКГ-скрининга в общественных клиниках

Обязательные ежегодные ЭКГ-обследования для каждого сотрудника в возрасте от 35 лет приводят к примерно 40 миллионам записей каждый год. Обновленное руководство 2025 года от Японского общества сердечного ритма поощряет клиническое использование носимых ЭКГ-устройств, стимулируя спрос на связанные с облаком мониторы, которые передают данные алгоритмам ИИ для сортировки и раннего обнаружения [jstage.jst.go.jp]. Широко распространенный скрининг способствует более раннему направлению на абляцию, имплантацию кардиостимулятора или медикаментозную терапию, косвенно повышая продажи терапевтического оборудования.

Предпочтение минимально инвазивного восстановления клапанов

Руководящие принципы Японского циркуляционного общества теперь рекомендуют TAVI для пациентов ≥ 80 лет, ссылаясь на более низкую внутрибольничную смертность по сравнению с хирургической заменой клапана [jacc.org]. Производители устройств отвечают, адаптируя системы доставки к меньшим азиатским анатомиям и запуская беспроводные кардиостимуляторы и подкожные дефибрилляторы, подходящие для ослабленных пожилых пациентов. Быстрое внедрение в центрах с высоким объемом делает устройства для структурных заболеваний сердца одним из самых быстро растущих пулов доходов на рынке сердечно-сосудистых устройств Японии.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сокращение общих объемов процедур из-за отсрочек, связанных с COVID | -1.0% | Национальный, с большим влиянием в городских центрах | Краткосрочный (≤ 2 лет) |

| Строгий пост-маркетинговый надзор со стороны PMDA, повышающий затраты на соответствие | -0.9% | Национальный, затрагивающий все категории устройств | Среднесрочный (2-4 года) |

| Политики пересмотра цен в рамках НМС, снижающие средние продажные цены устройств | -1.3% | Национальный, с большим влиянием в центрах с высоким объемом | Среднесрочный (2-4 года) |

| Нехватка талантов в электрофизиологической специальности ограничивает внедрение абляции | -0.8% | Национальный, с острым влиянием в сельских районах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Политики пересмотра цен в рамках НМС снижают средние продажные цены устройств

Двухгодичный пересмотр цен НМС Японии сократил возмещение баллонных катетеров с 300 000 иен до 32 000 иен и стентов с лекарственным покрытием с 421 000 иен до 136 000 иен между 2022 и 2024 годами. Центральный совет социального медицинского страхования прогнозирует дополнительное сокращение на 4% в 2025 году после обнаружения 6% расхождения между счет-фактурными ценами и реальными затратами на покупку. Непрерывная ценовая эрозия заставляет производителей запускать обновления с добавленной стоимостью только для поддержания траекторий доходов.

Нехватка талантов в электрофизиологической специальности

В Японии примерно на 40% меньше электрофизиологов на душу населения, чем в Соединенных Штатах. Этот дефицит ограничивает внедрение усовершенствованных катетеров для абляции и 3D-платформ картирования за пределами крупных университетов. Университетская больница Токио расширила программы стипендий, но многолетний цикл обучения означает, что разрыв сохранится до 2030 года. Поставщики противодействуют автоматизированным навигационным программами и устройствами импульсной полевой абляции одиночного выстрела, которые сокращают процедуры и снижают пороги навыков оператора.

Сегментный анализ

По типу устройств: доминирование терапевтических встречает диагностические инновации

Терапевтические и хирургические устройства генерировали 76,24% выручки 2024 года. Коронарные стенты, имплантаты управления ритмом и сердечные клапаны возглавляют группу, даже несмотря на то, что двухгодичные сокращения цен бросают вызов устаревшим платформам. Развивающиеся тенденции включают баллоны с лекарственным покрытием для сложных поражений и стенты без полимера, направленные на ускорение эндотелиального заживления.

Диагностические и мониторинговые устройства в настоящее время составляют 23,76% стоимости, но будут опережать терапевтические со среднегодовым темпом роста 6,98%. Удаленные сердечные мониторы, ЭКГ-анализаторы с поддержкой ИИ и домашние гемодинамические датчики возглавляют рост. Смягчение правил прямой рекламы потребителей в 2025 году уже повысило розничные продажи носимых ЭКГ-пластырей. Общественные клиники подключают эти устройства к облачным платформам, позволяя кардиологам в городских центрах интерпретировать данные сельских пациентов в режиме реального времени.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: импульс структурных заболеваний сердца опережает традиционный коронарный фокус

Ишемическая болезнь сердца остается крупнейшим применением, занимая 42,56% доли рынка сердечно-сосудистых устройств Японии в 2024 году. Высокие объемы PCI и растущая распространенность диабета сохраняют спрос на стенты с лекарственным покрытием и оптическую когерентную томографию (OCT) визуализацию.

Терапии структурных и врожденных пороков сердца расширяются быстрее всего со среднегодовым темпом роста 7,14%. Широкое внедрение TAVI, клипов митрального восстановления и развивающихся трикуспидальных технологий переформировывает процедурную смесь. Отечественные фирмы, такие как Japan Lifeline, партнерствуют с зарубежными инноваторами клапанов для настройки устройств под японские анатомии.

Решения для сердечной недостаточности и кардиомиопатии - вспомогательные желудочковые устройства, имплантируемые петлевые регистраторы и шунты, чувствительные к давлению, - занимают растущую нишу, поскольку обновления руководящих принципов подчеркивают раннюю терапию устройствами. Аритмия и нарушения проводимости растут стабильно, но ниже потенциала из-за разрыва талантов в электрофизиологии, в то время как заболевания периферических сосудов получают подъем от общенациональных кампаний по прекращению курения, которые подчеркивают скрининг ишемии конечностей.

По конечному пользователю: амбулаторные настройки бросают вызов доминированию больниц

Больницы и кардиологические центры держали 65,49% выручки в 2024 году, поддерживаемые полнофункциональными катетерными лабораториями и гибридными операционными. Тем не менее, ужесточение возмещения и стремление к более коротким пребываниям направляют выбранные процедуры в специализированные амбулаторные участки. Прогнозируется, что размер рынка сердечно-сосудистых устройств Японии в больницах будет расти со среднегодовым темпом роста 4,9%, медленнее, чем общий рынок.

Амбулаторные хирургические центры готовы продемонстрировать самый быстрый среднегодовой темп роста 6,75%, подпитываемый оптимизированными PCI-наборами и инициативами TAVI в тот же день. Они привлекают городских пациентов, ищущих удобство и более низкие доплаты. Кардиологические/EP клиники процветают на последующих наблюдениях за устройствами и послеоперационном уходе за абляцией, в то время как программы домашнего ухода и дистанционного мониторинга, хотя и небольшие, быстро расширяются, поскольку страховщики возмещают телеметрическое управление сердечной недостаточностью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Городские мегарегионы - Токио, Осака-Кансай и Нагоя-Чукё - концентрируют большинство высокосложных сердечно-сосудистых процедур, поскольку они размещают академические больницы первого уровня и опытных операторов. Эти области захватывают более половины выручки рынка сердечно-сосудистых устройств Японии. Напротив, сельские префектуры Тохоку и Сикоку борются с нехваткой специалистов; следовательно, устройства дистанционного мониторинга там видят непропорциональный спрос. Национальная политика нацелена на закрытие разрыва через "Видение индустрии медицинских устройств 2024", которое финансирует децентрализованные клинические испытания и субсидирует развертывание теле-кардиологии.

Возникают региональные кластеры здравоохранительных технологий: Кюсю фокусируется на НИОКР катетеров, в то время как Хокурику продвигает биоматериальные пластыри, сделанные из региональных биотехнологических ноу-хау. Предстоящая выставка Japan Health 2025 в Осаке продемонстрирует эти локализованные инновации глобальным инвесторам[2]Источник: Deepa Narwani, "Japan Health 2025 революционизирует здравоохранение на глобальной арене," worldhealthexpo.com . Траектории спроса варьируются по бремени заболеваний: Окинава, несмотря на свою более молодую демографию, тратит большие средства на управление ритмом из-за генетически связанного синдрома Бругада, тогда как более старое население Хоккайдо движет объемы восстановления клапанов.

Универсальное покрытие Японии обеспечивает, что даже отдаленные префектуры имеют базовый доступ к PCI и имплантации кардиостимуляторов. Однако времена ожидания процедур остаются более длинными за пределами мегаполисов, усиливая важность программ раннего обнаружения. Национальное развертывание электронного здравоохранения направлено на связывание каждой сельской клиники с облачной аналитикой ЭКГ к 2027 году, дополнительно интегрируя региональный спрос в единый, управляемый данными рынок сердечно-сосудистых устройств Японии.

Конкурентный ландшафт

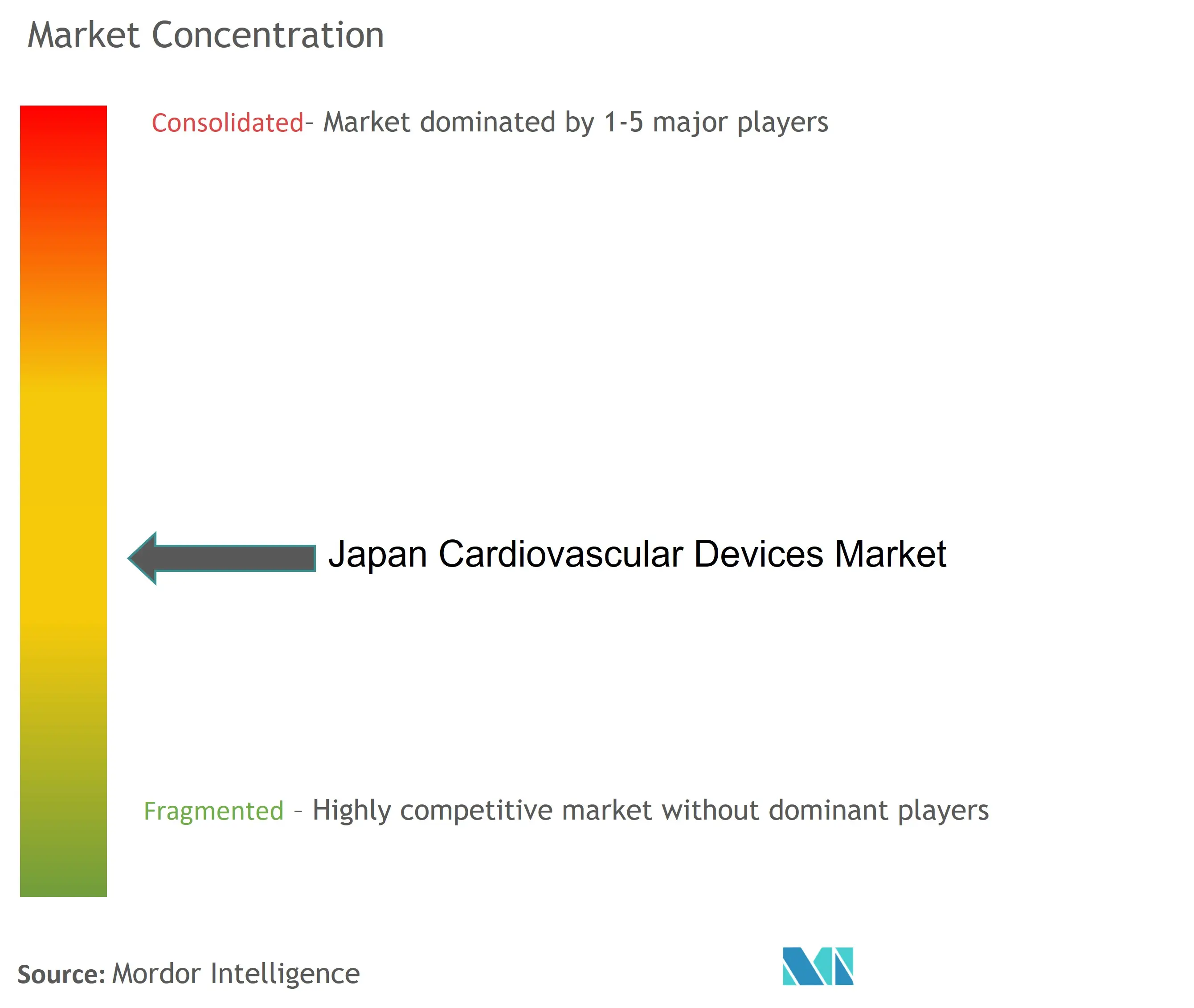

Глобальные тяжеловесы - Medtronic, Abbott, Boston Scientific и Johnson & Johnson - в то время как отечественные чемпионы, такие как Terumo, Asahi Intecc, Fukuda Denshi и Japan Lifeline, приносят совокупную долю почти более половины рыночной выручки. Эта конфигурация отмечает умеренно концентрированную среду. Недавние шаги иллюстрируют двойной императив технологического лидерства и местного присутствия: GE HealthCare приобрела оставшиеся 50% Nihon Medi-Physics для углубления охвата диагностической визуализации, а Kaneka купила Endostream Medical для приобретения катетерной интеллектуальной собственности, оптимизированной для структурных заболеваний сердца.

Давление ценовой эрозии побуждает поставщиков второго уровня объединять сервисные пакеты - предиктивную аналитику, обучение и управление запасами - для защиты маржи. Искусственный интеллект становится дифференциатором: AI ЭКГ-платформа Nihon Kohden нацелена на обнаружение тихой фибрилляции предсердий у пожилых людей, в то время как Omron интегрирует гипертензивные цифровые терапевтики в мониторы артериального давления для домашнего использования [nature.com]. Нехватка талантов в электрофизиологии также влияет на стратегическое направление: поставщики соревнуются в разработке катетеров импульсной полевой абляции, которые минимизируют кривые обучения и радиационное воздействие.

Возможности белого пространства включают пациент-специфические трансплантаты, произведенные через 3D-печать, биодеградируемые сосудистые пластыри, такие как одобренная PMDA платформа Teijin, и компактные вспомогательные желудочковые устройства, приспособленные для азиатских пациентов с низким ИМТ. Индустрия сердечно-сосудистых устройств Японии продолжает становиться свидетелем альянсов, которые сочетают зарубежные НИОКР с японским дистрибуционным мастерством, примером которых является заявка Boston Scientific на специалиста по лазерной литотрипсии Bolt Medical, направленная на управление кальцифицированными поражениями у пожилых

Лидеры индустрии сердечно-сосудистых устройств Японии

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Cardinal Health Inc

-

Edwards Lifesciences

-

Medtronic PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Medtronic выпустила Aurora EV-ICD, экстраваскулярный дефибриллятор, одобренный японскими регуляторами

- Март 2025: Kaneka приобрела 96,8% Endostream Medical, добавив управляемую катетерную технологию в свой сердечно-сосудистый портфель

- Январь 2025: Boston Scientific согласилась купить Bolt Medical, расширяя свое предложение внутрисосудистой литотрипсии

Область отчета по рынку сердечно-сосудистых устройств Японии

Сердечно-сосудистые заболевания - это группа расстройств сердца и кровеносных сосудов, которая включает ишемическую болезнь сердца, заболевание периферических артерий, врожденные пороки сердца и цереброваскулярные заболевания. Сердечно-сосудистые устройства используются для лечения или предотвращения различных сердечно-сосудистых состояний.

Рынок сердечно-сосудистых устройств Японии сегментирован по типу устройств (диагностические и мониторинговые устройства (электрокардиограмма (ЭКГ), дистанционный сердечный мониторинг и другие диагностические и мониторинговые устройства) и терапевтические и хирургические устройства (устройства сердечной поддержки, устройства управления сердечным ритмом, катетеры, трансплантаты, сердечные клапаны, стенты и другие терапевтические и хирургические устройства). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Диагностические устройства | ЭКГ-системы | |

| Дистанционный сердечный монитор | ||

| Сердечная МРТ | ||

| Сердечная КТ | ||

| Эхокардиография / ультразвук | ||

| Системы фракционного резерва кровотока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Голометаллические стенты | ||

| Биорезорбируемые стенты | ||

| Катетеры | PTCA баллонные катетеры | |

| IVUS/OCT катетеры | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертеры-дефибрилляторы | ||

| Устройства сердечной ресинхронизирующей терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Вспомогательные желудочковые устройства | ||

| Искусственные сердца | ||

| Трансплантаты и пластыри | ||

| Другие сердечно-сосудистые хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия и нарушения проводимости |

| Сердечная недостаточность и кардиомиопатия |

| Структурные и врожденные пороки сердца |

| Заболевания периферических сосудов |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Другие |

| По типу устройств | Диагностические устройства | ЭКГ-системы | |

| Дистанционный сердечный монитор | |||

| Сердечная МРТ | |||

| Сердечная КТ | |||

| Эхокардиография / ультразвук | |||

| Системы фракционного резерва кровотока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Голометаллические стенты | |||

| Биорезорбируемые стенты | |||

| Катетеры | PTCA баллонные катетеры | ||

| IVUS/OCT катетеры | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертеры-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Вспомогательные желудочковые устройства | |||

| Искусственные сердца | |||

| Трансплантаты и пластыри | |||

| Другие сердечно-сосудистые хирургические устройства | |||

| По применению | Ишемическая болезнь сердца | ||

| Аритмия и нарушения проводимости | |||

| Сердечная недостаточность и кардиомиопатия | |||

| Структурные и врожденные пороки сердца | |||

| Заболевания периферических сосудов | |||

| По конечному пользователю | Больницы и клиники | ||

| Амбулаторные хирургические центры | |||

| Другие | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сердечно-сосудистых устройств Японии?

Рынок оценивается в 3,16 млрд долларов США в 2025 году, с прогнозами, указывающими, что он поднимется до 4,19 млрд долларов США к 2030 году.

Какой сегмент устройств растет быстрее всего в Японии?

Диагностические и мониторинговые устройства расширяются со среднегодовым темпом роста 6,98%, движимые внедрением носимых ЭКГ и аналитикой на основе ИИ.

Как стареющее население Японии влияет на рост рынка?

С 29,1% граждан старше 65 лет, возрастные сердечные состояния движут устойчивый спрос на стенты, клапаны и имплантаты управления ритмом.

Почему реформы возмещения важны для производителей устройств?

Усовершенствованные коды для TAVI и PCI повышают объемы процедур и оправдывают инвестиции в премиальные технологии, несмотря на сокращения цен НМС.

Последнее обновление страницы: