Размер и доля рынка устройств доставки лекарств в Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

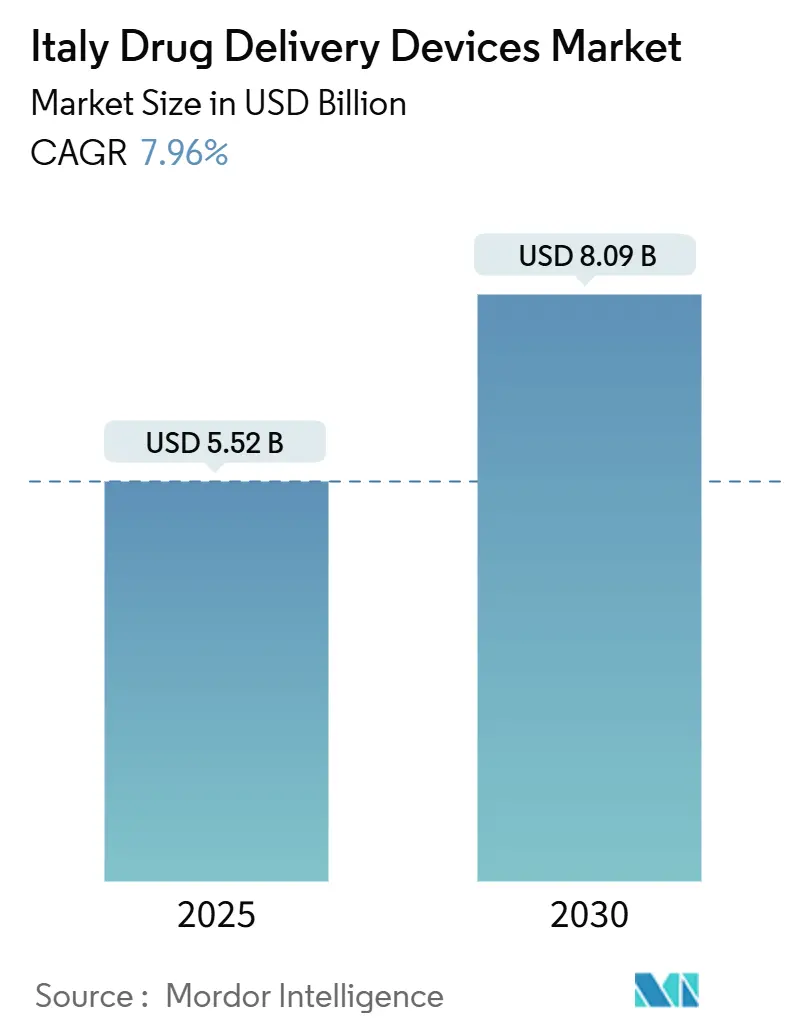

| Размер Рынка (2025) | 5.52 Миллиардов долларов США |

| Размер Рынка (2030) | 8.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.96% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки лекарств в Италии от Mordor Intelligence

Рынок устройств доставки лекарств в Италии составил 5,52 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,09 млрд долларов США к 2030 году, что отражает стабильный среднегодовой темп роста 7,96%. Рост обусловлен быстро стареющим населением страны, высокой и растущей распространенностью хронических заболеваний, таких как диабет и ХОБЛ, а также политическим сдвигом, который поддерживает самостоятельное введение препаратов вместо лечения в больницах. Упрощение регулирования Итальянским агентством по лекарственным средствам (AIFA) с января 2024 года сократило циклы одобрения для инновационных продуктов, а инвестиции в подключенные технологии улучшают приверженность лечению и мониторинг в реальном времени. В то же время специализированные аптеки и модели распространения на базе сообществ расширяют доступ за пределы крупных больниц, ускоряя внедрение на рынке устройств доставки лекарств в Италии.

Ключевые выводы отчета

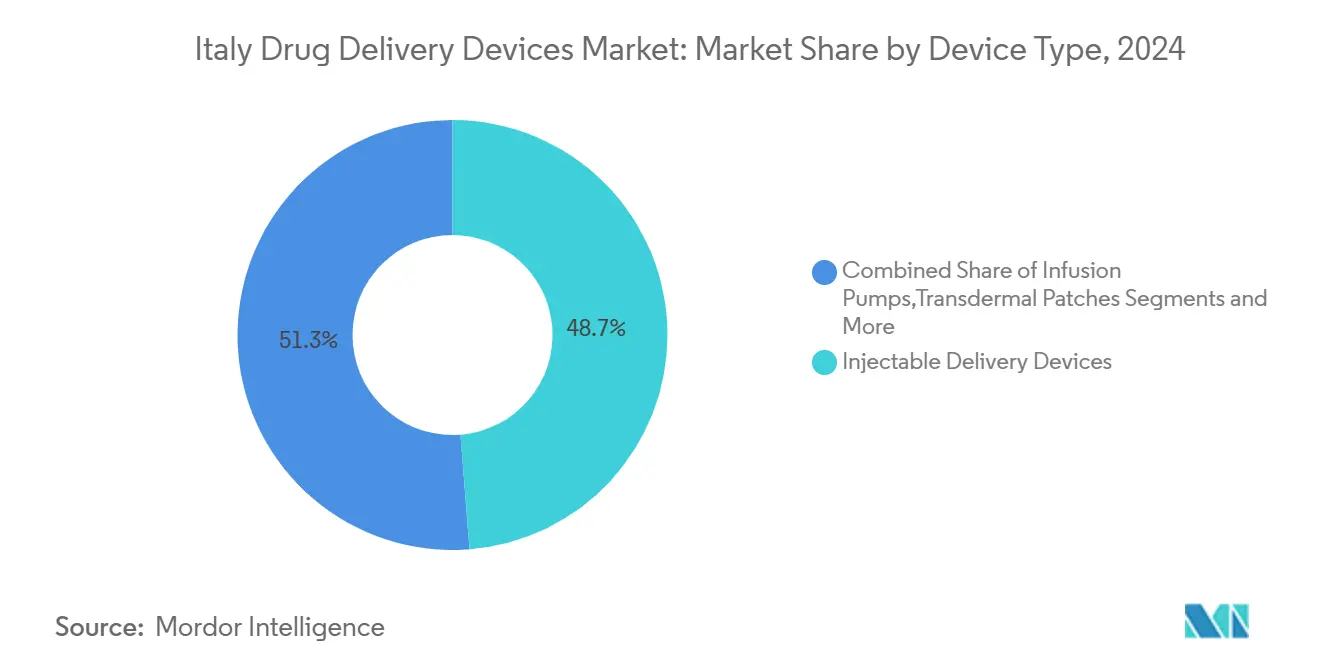

- По типу устройств инъекционные устройства занимали 48,70% доли рынка устройств доставки лекарств в Италии в 2024 году, в то время как имплантируемые системы, по прогнозам, будут расширяться со среднегодовым темпом роста 9,12% до 2030 года.

- По способу введения инъекционные препараты составляли 61,22% доли размера рынка устройств доставки лекарств в Италии в 2024 году, тогда как ингаляционные пути развиваются со среднегодовым темпом роста 8,64% до 2030 года.

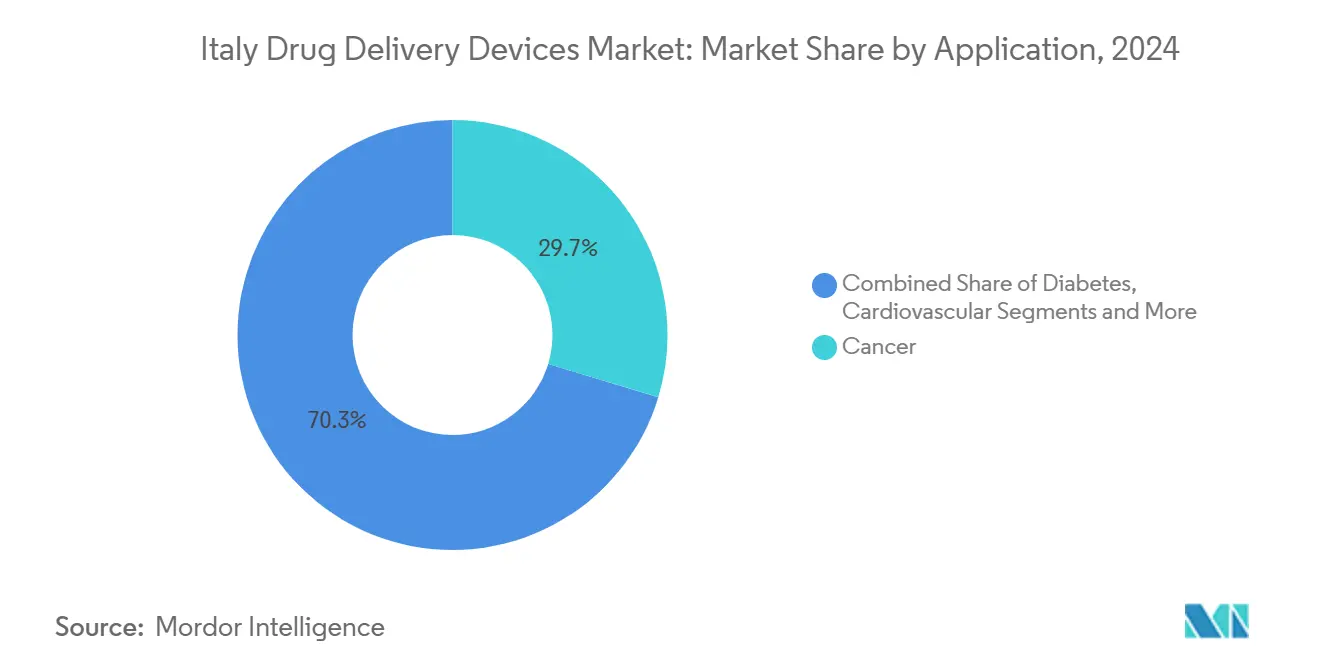

- По применению лечение диабета лидировало с долей 29,68% рынка устройств доставки лекарств в Италии в 2024 году; онкологические применения, по прогнозам, будут расти со среднегодовым темпом роста 9,03% к 2030 году.

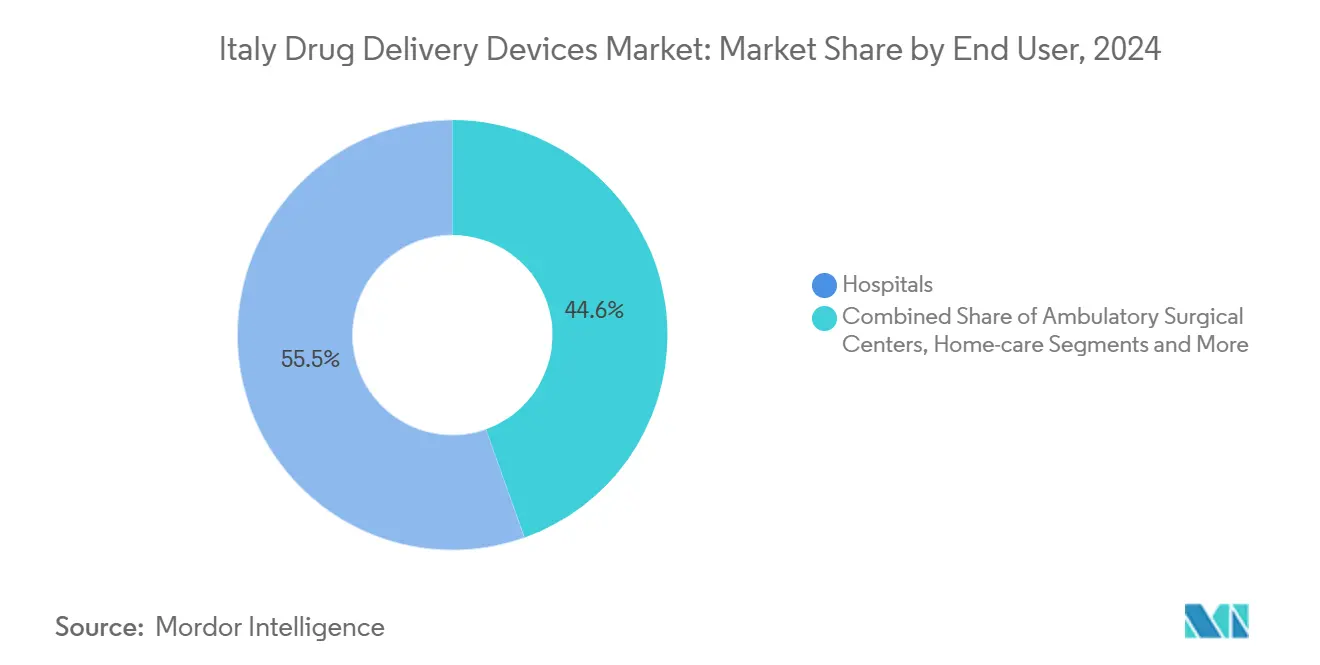

- По конечным пользователям больницы захватили 55,45% доли рынка устройств доставки лекарств в Италии в 2024 году, в то время как домашние условия ухода, по прогнозам, будут расширяться со среднегодовым темпом роста 10,50% между 2025-2030 годами.

Тенденции и аналитические данные рынка устройств доставки лекарств в Италии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее внедрение предварительно заполненных инъекционных ручек | +1.8% | Национальный, более высокое внедрение в Ломбардии, Венето, Эмилия-Романья | Среднесрочный (2-4 года) |

| Расширение специализированных аптек, способствующее самостоятельному введению биологических препаратов | +1.5% | Городские центры (Милан, Рим, Болонья, Флоренция) | Среднесрочный (2-4 года) |

| Технологический прогресс и внедрение умных, подключенных устройств | +1.2% | Национальный, раннее внедрение в столичных биотехнологических центрах | Долгосрочный (≥ 4 лет) |

| Высокое бремя хронических заболеваний и стареющее население | +1.0% | Национальный, более острое воздействие в Марке, Лигурии, Умбрии | Долгосрочный (≥ 4 лет) |

| Расширение домашнего ухода и самостоятельного введения | +0.8% | Северные и центральные регионы растут быстрее всего | Среднесрочный (2-4 года) |

| Поддержка возмещения для биосимиляров ручек и предварительно заполненных форматов | +0.7% | Национальный, с учетом региональных различий | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение предварительно заполненных инъекционных ручек

Спрос на более короткие иглы 4 мм и калибр 32 G растет, поскольку они уменьшают травму тканей и улучшают приверженность лечению - приоритет, подчеркнутый национальными рекомендациями Итальянского общества метаболизма и ожирения (SIMDO).[1]MDPI, "Injectable Pen Needle Guidelines," mdpi.com Подключенные ручки нового поколения автоматически регистрируют данные о дозах и синхронизируются с приложениями для смартфонов, закрывая информационные пробелы в лечении диабета. Однако внедрение остается неравномерным из-за ограниченной подготовки поставщиков, оставляя место для целенаправленных образовательных программ и программ демонстрации ценности.

Расширение специализированных аптек, способствующее самостоятельному введению биологических препаратов

Децентрализованный подход к распространению в Италии - прямое снабжение больниц (DD), распространение от имени больниц (DPC) и аффилированные каналы - расширил доступ пациентов к сложным биологическим препаратам вне третичных центров. Модели аналитики, опробованные во время пандемии, показывают потенциал для перенаправления большего объема лекарств через общественные торговые точки, сокращая время в пути и узкие места в больницах при сохранении контроля затрат.

Технологический прогресс и растущее внедрение умных и подключенных устройств доставки лекарств

Цифровое здравоохранение поддерживается 1,6 млрд евро из средств Национального плана восстановления и устойчивости, ускоряя развертывание автоматизированных систем доставки инсулина, которые соединяют насосы с непрерывным мониторингом глюкозы. Клинические данные показывают более высокое время в целевом диапазоне и более низкие показатели гипогликемии, подтверждая их роль на рынке устройств доставки лекарств в Италии.

Высокое бремя хронических заболеваний и стареющее население

Более четверти жителей в нескольких регионах уже старше 65 лет. Анализы административных баз данных подтверждают растущую распространенность нейродегенеративных и метаболических заболеваний, увеличивая фармацевтические расходы на 6,0% в 2024 году и усиливая спрос на надежные долгосрочные способы доставки.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расходы на соответствие одноразовому пластику и более широкие ESG мандаты | −1.2% | Наибольшее влияние на производственные центры в Северной Италии | Среднесрочный (2-4 года) |

| Проблемы безопасности и травмы от укола иглой | −0.8% | Национальный, особенно в клинических условиях и домашнем уходе | Краткосрочный (≤ 2 лет) |

| Высокие затраты на разработку и производство | −0.7% | Для всех участников рынка | Долгосрочный (≥ 4 лет) |

| Культурное нежелание к самостоятельным инъекциям, влияющее на приверженность | −0.6% | Более выражено в южных регионах и сельских районах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Медленное одобрение возмещения

Среднее время возмещения для орфанных продуктов остается 413 дней, значительно превышая установленную законом цель в 100 дней и замедляя развертывание передовых устройств доставки лекарств.[2]European Federation of Pharmaceutical Industries and Associations, "Root Causes of Unavailability and Delay," efpia.eu Региональное продвижение может добавить от 1 дня до 773 дней до того, как продукты дойдут до пациентов, создавая выраженное территориальное неравенство.

Высокие затраты на разработку и производство

Регуляции MDR и сфокусированные на ИИ требуют более строгих технических досье, повышая расходы и сроки до выхода на рынок. Составление досье в формате Common Technical Document плюс двойная национально-европейская научная оценка добавляют дальнейшую сложность.[3]Italian Medicines Agency, "Authorization of Medicines," aifa.gov.it

Сегментный анализ

По типу устройств: инъекционные устройства лидируют, в то время как имплантируемые стремительно развиваются

Инъекционные форматы генерировали 48,74% доли рынка устройств доставки лекарств в Италии в 2024 году благодаря их установленной роли в режимах лечения диабета и аутоиммунных заболеваний. Постоянное усовершенствование - такое как инсулиновые ручки с иглами 4 мм, 32 G - улучшает переносимость и поддерживает широкую пользовательскую базу сегмента. Биологические препараты высокой вязкости также получают пользу от стеклянных шприцев, разработанных для превосходной стойкости к разрушению. Параллельно имплантируемые устройства, по прогнозам, покажут среднегодовой темп роста 9,12% до 2030 года, демонстрируя самую быструю траекторию на рынке устройств доставки лекарств в Италии. Достижения, такие как 3D-печатные поливинилалкогольные матрицы, загруженные Rose Bengal, обеспечивают устойчивое высвобождение противораковых препаратов до 90 дней. Ингаляционные устройства переходят на пропелленты с низким ПГП, в то время как трансдермальные, глазные и назальные платформы получают выгоду от новых полимеров, которые продлевают время пребывания. В совокупности эти инновации укрепляют долгосрочное расширение размера рынка устройств доставки лекарств в Италии на уровне модальности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: доминирование инъекционного способа встречается с инновациями ингаляций

Инъекционные препараты составляли 61,22% размера рынка устройств доставки лекарств в Италии в 2024 году, поддерживаемые укоренившимися клиническими протоколами и ускорением автоматизированных систем доставки инсулина, которые связывают насосы с непрерывными мониторами глюкозы.[4]Oxford Academic, "Automated Insulin Delivery Systems," academic.oup.com Умные алгоритмы повышают время в целевом диапазоне и облегчают бремя частых решений о дозировке. Ингаляционные пути, расширяющиеся со среднегодовым темпом роста 8,64%, приводятся в движение тройными комбинированными pMDI, использующими новый пропеллент HFA-152a, который соответствует традиционной эффективности при сокращении потенциала глобального потепления на 90%. Трансдермальные, буккальные, глазные и назальные подходы получают выгоду от массивов микроигл и мукоадгезивных гелей, которые повышают биодоступность, но сталкиваются с проблемами стерильности и стабильности.

По применению: лечение диабета лидирует, в то время как онкология ускоряется

Применения для диабета, по прогнозам, будут расти со среднегодовым темпом роста 9,03% на рынке устройств доставки лекарств в Италии, отражая высокую распространенность заболевания и переход к ручкам с поддержкой Bluetooth, которые регистрируют каждое событие введения. Онкология зарегистрировала 29,68% рынка на рынке устройств доставки лекарств в Италии, используя нанопереносчики, способные преодолевать гематоэнцефалический барьер для доставки химиотерапевтических препаратов непосредственно к опухолевым участкам. Сердечно-сосудистые применения опираются на новые стенты с лекарственным покрытием, в то время как терапия инфекционных заболеваний принимает длительно действующие инъекции, которые поддерживают терапевтические уровни в течение месяцев. Респираторные и неврологические показания завершают портфолио, каждое получает выгоду от корректировок рецептуры, которые продлевают интервалы дозирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы сохраняют лидерство, в то время как домашние условия ухода ускоряются

Больницы сохранили 55,45% доли рынка устройств доставки лекарств в Италии в 2024 году благодаря своей централизованной способности доставлять сложные биологические препараты и управлять острыми событиями. Тем не менее доля постепенно снижается, поскольку реформы поддерживают децентрализованные цепи поставок. Прямое распределение через больницы сосуществует с распределением через общественные аптеки от имени больниц, гибридная модель, проверенная во время пандемии для поддержания непрерывности ухода. Домашние условия ухода готовы к среднегодовому темпу роста 10,50%, подпитываемому одобрениями плательщиков для амбулаторных инфузионных насосов и удаленного мониторинга. Исследования ошибок в лечении в домашних условиях обрамляют потребность в интегрированных цифровых платформах, которые сверяют рецепты и поддерживают сестринские команды. Амбулаторные хирургические центры и специализированные клиники также увеличивают внедрение одноразовых носимых инжекторов, ссылаясь на улучшенную пропускную способность и удовлетворенность пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Италия - Ломбардия, Венето и Эмилия-Романья - в совокупности контролирует примерно 45% от общих продаж 2024 года на рынке устройств доставки лекарств в Италии. Высокий доход на душу населения и плотные больничные сети поддерживают раннее внедрение, в то время как местная промышленность, представленная биотехнологическим центром превосходства Chiesi стоимостью 400 млн евро в Парме, ускоряет трансфер технологий и скорость цепи поставок. Одна только Ломбардия вносит около 20% общенациональной выручки, поддерживаемой региональным возмещением, которое поддерживает домашние инжекторы и подключенные ингаляторы.

Центральные регионы, главным образом Лацио и Тоскана, составляют около 30% расходов. Они размещают ведущие академические центры и инфраструктуру клинических испытаний, усиливая диффузию инноваций. Базирующаяся во Флоренции Menarini Diagnostics в партнерстве с Innovation Zed распространяет готовые к подключению колпачки для ручек по всей Европе, подчеркивая экспортную ориентацию зоны. Метрики времени до пациента остаются неравномерными: некоторые местные органы здравоохранения одобряют новые устройства в течение недель, в то время как другие продлевают сроки свыше одного года, добавляя сложность к выводу продукта на рынок.

Южная Италия и острова составляют оставшуюся долю 25%, ограниченную более низкой мощностью здравоохранения и более медленным оформлением возмещения. Отзыв неточного непрерывного монитора глюкозы в Кампании в 2022 году иллюстрирует пробелы в обеспечении качества, которые могут подорвать доверие. Для преодоления различий пилотные программы интегрируют телеконсультации с общественными аптеками, обеспечивая удаленное титрование для инсулина и ингаляторов ХОБЛ.

Конкурентная среда

Концентрация рынка умеренная. BD закрепляет поле со своим предварительно заполняемым шприцем BD iDFill и стеклянной платформой Neopak XtraFlow, обе представленные на CPhI Milan 2024 как решения высокой вязкости, которые упрощают операции заполнения-отделки. Расширение мощности Berry Global на 30% на своих заводах в Osnago и Sirone укрепило поставки блистеров и бутылок для ингаляционных терапий, повышая устойчивость против скачков спроса.

Приобретение Novo Nordisk завода заполнения-отделки Anagni улучшает вертикальную интеграцию, обеспечивая быстрое масштабирование для инжекторов аналогов GLP-1. Большой объем пластыря-инжектора YpsoDose от Ypsomed и носимое устройство Libertas от BD остаются фокусными точками для инноваций самостоятельного введения. Испытания предпочтений пациентов показывают более высокое принятие носимых форматов, когда частота инъекций падает ниже еженедельной, подталкивая производителей к ультраконцентрированным рецептурам.

Стратегические альянсы множатся: сотрудничество Menarini-Innovation Zed распространяет умный колпачок Bluetooth для стандартных инсулиновых ручек на 44 европейских рынка, в то время как Chiesi подписал соглашения о поставках пропеллентов с низким ПГП, которые защищают его респираторную франшизу. В совокупности эти шаги подчеркивают поворот сектора к подключенным, экологически ответственным устройствам без ущерба для терапевтической производительности.

Отраслевые лидеры устройств доставки лекарств в Италии

-

Gerresheimer AG

-

BD (Becton, Dickinson and Company)

-

Ypsomed AG

-

Nemera

-

Terumo Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Поликлиника Бари имплантировала систему доставки через порт для возрастной макулярной дегенерации, первая такая операция в Южной Италии.

- Декабрь 2024: Novo Nordisk запустил умный колпачок Mallya, который записывает дозы инсулина и передает данные через Bluetooth опекунам.

- Октябрь 2024: BD продемонстрировал BD iDFill, Neopak XtraFlow и компоненты SCF PremiumCoat на CPhI Milan, подчеркивая отслеживаемость и совместимость с биологическими препаратами высокой вязкости.

- Октябрь 2024: Chiesi открыл биотехнологический центр превосходства стоимостью 400 млн евро в Парме для расширения производства антител и ферментов.

Область применения отчета о рынке устройств доставки лекарств в Италии

Как указано в области применения, устройства или системы доставки лекарств - это инструменты, используемые для доставки лекарства через определенный путь введения. Они обеспечивают введение терапевтических веществ в организм.

Ожидается, что итальянский рынок устройств доставки лекарств зарегистрирует среднегодовой темп роста 22,4% в течение прогнозного периода. Итальянский рынок устройств доставки лекарств сегментирован по способу введения (инъекционный, местный, глазной и другие способы введения), применению (рак, сердечно-сосудистые заболевания, диабет, инфекционные заболевания и другие применения) и конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные насосы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарств |

| Глазные вставки и имплантаты для доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляционный |

| Трансдермальный |

| Пероральный слизистый (буккальный и сублингвальный) |

| Глазной |

| Назальный |

| Рак |

| Сердечно-сосудистые заболевания |

| Диабет |

| Инфекционные заболевания |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Домашние условия ухода |

| Другие конечные пользователи |

| По типу устройств | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные насосы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарств | |

| Глазные вставки и имплантаты для доставки | |

| Назальные и буккальные устройства доставки | |

| По способу введения | Инъекционный |

| Ингаляционный | |

| Трансдермальный | |

| Пероральный слизистый (буккальный и сублингвальный) | |

| Глазной | |

| Назальный | |

| По применению | Рак |

| Сердечно-сосудистые заболевания | |

| Диабет | |

| Инфекционные заболевания | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Домашние условия ухода | |

| Другие конечные пользователи |

Ключевые вопросы, на которые отвечает отчет

1. Каков текущий размер рынка устройств доставки лекарств в Италии?

1. Каков текущий размер рынка устройств доставки лекарств в Италии?

2. Какая категория устройств лидирует на рынке?

Инъекционные устройства лидируют с долей рынка 48,74% в 2024 году благодаря их широкому использованию в терапии диабета и аутоиммунных заболеваний

3. Почему имплантируемые системы доставки лекарств привлекают внимание?

Имплантируемые устройства, по прогнозам, будут расти со среднегодовым темпом роста 9,12% до 2030 года, поскольку они обеспечивают устойчивое, локализованное высвобождение, которое снижает частоту дозирования и улучшает приверженность.

4. Как региональное возмещение влияет на доступ к рынку?

Сроки возмещения варьируются от 1 дня до 773 дней после национального одобрения, создавая значительные региональные различия в доступности устройств.

5. Какую роль играют подключенные устройства в росте рынка?

Умные ручки, насосы и носимые инжекторы обеспечивают захват данных в реальном времени, повышая приверженность и поддерживая модели удаленного ухода, которые расширяются двузначными темпами по всей Италии.

Последнее обновление страницы: