Размер и доля рынка Италия сердечно-сосудистые устройства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

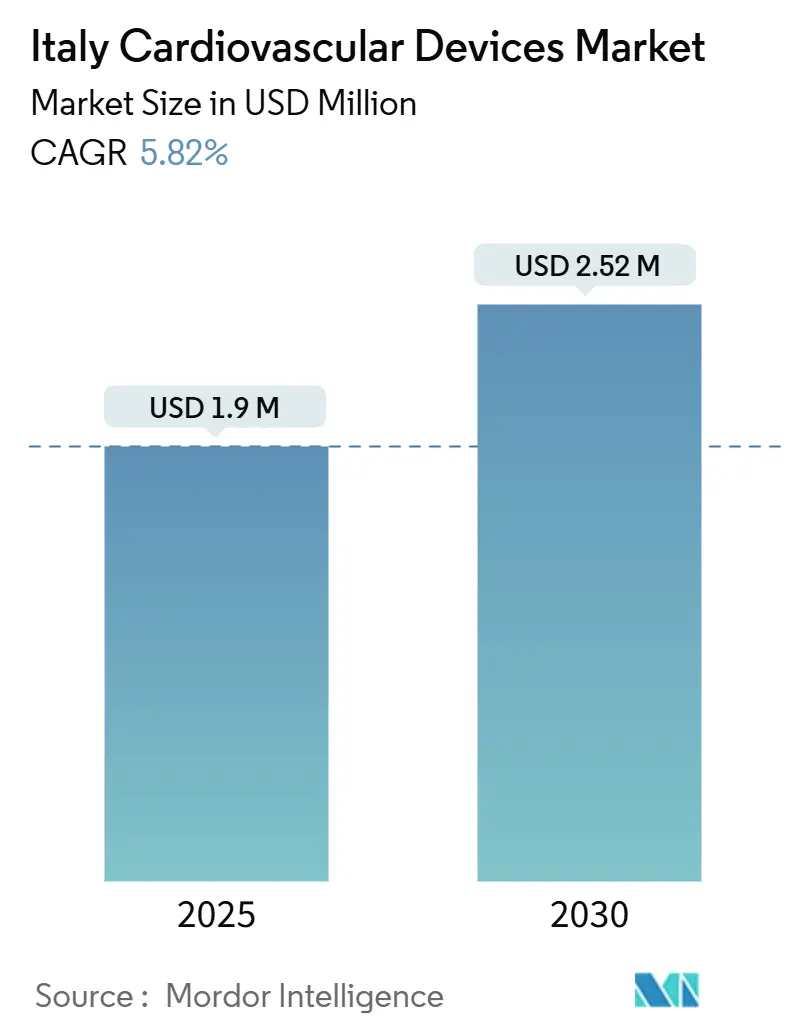

| Размер Рынка (2025) | 1.9 Миллион долларов США |

| Размер Рынка (2030) | 2.52 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.82% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Италия сердечно-сосудистые устройства от Mordor интеллект

Размер рынка Италия сердечно-сосудистые устройства оценивается в 1,9 млн долларов США в 2025 году и ожидается достичь 2,52 млн долларов США к 2030 году при среднегодовом темпе роста 5,82% в течение прогнозного периода (2025-2030).

Расширение поддерживается старением населения, инициативами по раннему скринингу и быстрым внедрением минимально инвазивных технологий. Инвестиции в рамках Национального плана восстановления и устойчивости обновляют больничное оборудование и расширяют доступ к специализированным центрам, в то время как постпандемические сдвиги в сторону более коротких госпитализаций и амбулаторной помощи стимулируют предпочтение портативных и домашних решений. В то же время более жесткие ценовые ограничения на премиальные имплантаты в сочетании с продолжающимся переходом на Европейский регламент по медицинским устройствам меняют стратегии выхода на рынок и ускоряют консолидацию на рынке Италия сердечно-сосудистые устройства.

Ключевые выводы отчета

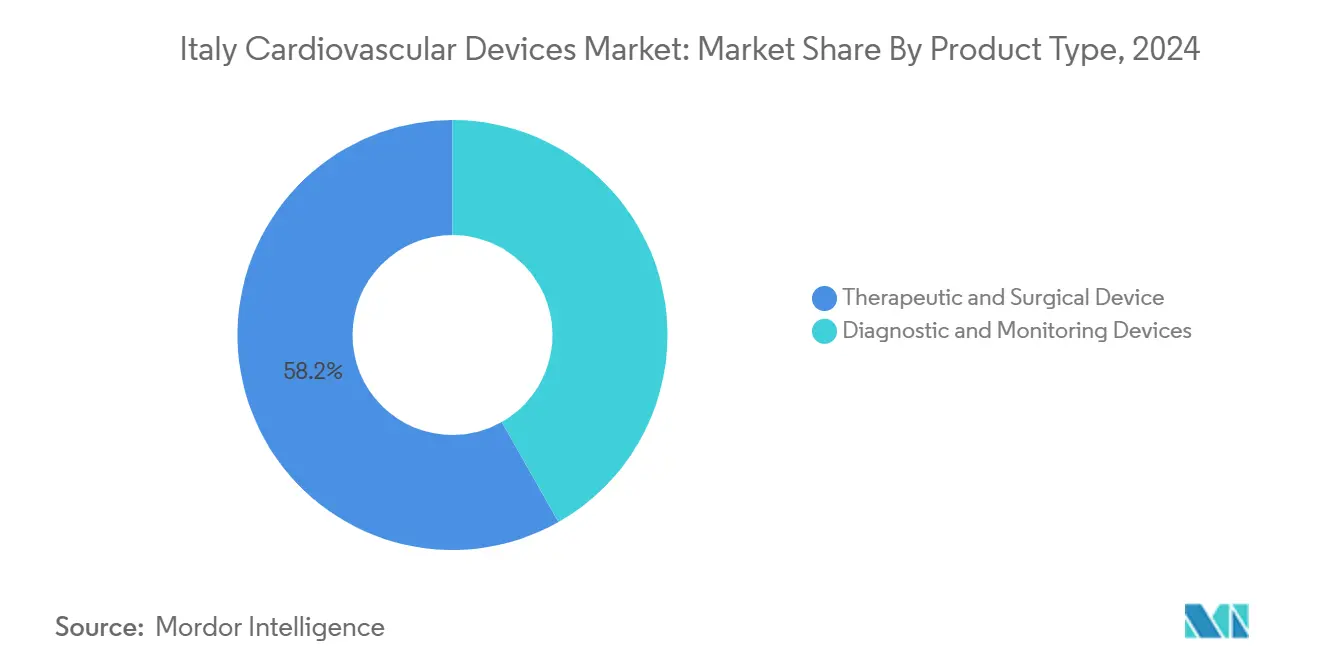

- По типу устройств терапевтические и хирургические устройства лидировали с 58,20% доли рынка Италия сердечно-сосудистые устройства в 2024 году, в то время как диагностические и мониторинговые устройства, прогнозируется, будут расширяться со среднегодовым темпом роста 6,04% до 2030 года.

- По показаниям ишемическая болезнь сердца заняла 49,50% доли размера рынка Италия сердечно-сосудистые устройства в 2024 году; приложения при сердечной недостаточности прогнозируются к росту со среднегодовым темпом роста 7,14% между 2025 и 2030 годами.

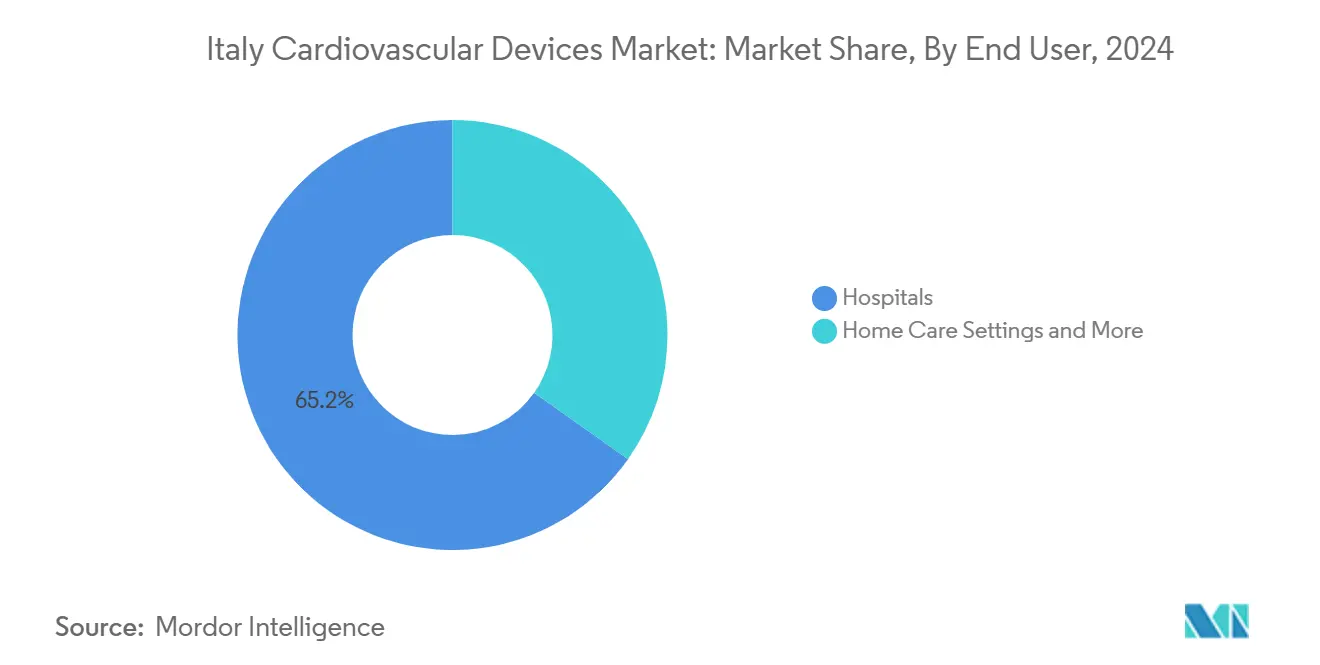

- По конечным пользователям больницы составили 65,20% размера рынка Италия сердечно-сосудистые устройства в 2024 году, в то время как домашний уход продвигается со среднегодовым темпом роста 6,78% к 2030 году.

Тенденции и аналитика рынка Италия сердечно-сосудистые устройства

Национальные программы скрининга и рост объемов коронарной ангиографии

Структурированный сердечно-сосудистый скрининг в Италии выявляет ранее не обнаруженные состояния как у спортсменов, так и у пожилых людей, создавая стабильный спрос на диагностическую визуализацию и катетерные инструменты. Объемы коронарной ангиографии, которые снизились во время пандемии, вернулись к докризисному уровню, при этом срочная послеоперационная ангиография теперь требуется в 1,83% случаев кардиохирургических операций. Эти тенденции стимулируют инвестиции в резерв фракционного кровотока, оптическую когерентную томографию и платформы эхокардиографии с ИИ, которые улучшают оценку поражений и сокращают время процедур. Рынок Италия сердечно-сосудистые устройства выигрывает, поскольку менеджеры больничных катетерных лабораторий обновляют запасы для проведения как рутинных, так и экстренных случаев.

Государственные стимулы для раннего возмещения TAVI в рамках LEA

Включение транскатетерной имплантации аортального клапана в Основные уровни помощи сократило медианную продолжительность стационарного лечения с 7 до 5 дней, сэкономив больницам 565 долларов США на пациента при расширении критериев приемлемости пациентов. Благоприятное финансирование в сочетании с профилем пациентов высокого риска в Италии способствует внедрению саморасширяющихся и расширяемых баллоном клапанов нового поколения. Производители устройств отвечают системами доставки с низким профилем и материалами створок с улучшенной долговечностью, укрепляя импульс на рынке Италия сердечно-сосудистые устройства.

Рост процедур при заболевании периферических артерий, обусловленный старением населения

С 23,8% жителей в возрасте 65 лет и старше Италия имеет одно из самых старых населений в Европе. Распространенность заболевания периферических артерий у людей с диабетом 2 типа достигла 19-22%. Национальные клинические рекомендации теперь приоритизируют скрининг лодыжечно-плечевого индекса и устройства эмболической защиты для снижения процедурных осложнений. Эти сдвиги побуждают больницы расширять запасы покрытых стентов, баллонов с лекарственным покрытием и устройств атерэктомии, поддерживая рынок Италия сердечно-сосудистые устройства на твердом пути роста.

Быстрые технологические достижения и минимально инвазивные процедуры

Роботизированная хирургия митрального клапана сократила общие затраты на госпитализацию на 20% и позволила более раннюю выписку по сравнению с обычными минимально инвазивными подходами. Сочетание протоколов Enhanced восстановление After операция с меньшими разрезами дополнительно сокращает продолжительность пребывания на 21%. Искусственный интеллект теперь соответствует экспертам-эхокардиографистам в обнаружении аномалий движения стенок. Вместе эти инновации склоняют предпочтения врачей к менее инвазивным методам, укрепляя двузначные ниши роста внутри рынка Италия сердечно-сосудистые устройства.

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Национальные программы скрининга и рост объемов коронарной ангиографии | +1.2 | Северные регионы | Среднесрочная (2-4 года) |

| Государственные стимулы для раннего возмещения TAVI в рамках LEA | +1.5 | Городские центры | Краткосрочная (≤ 2 лет) |

| Рост процедур PAD, обусловленный старением населения | +0.8 | Южные регионы | Долгосрочная (≥ 4 лет) |

| Расширение государственно-частных сердечно-сосудистых центров | +0.7 | Северные и центральные регионы | Среднесрочная (2-4 года) |

| Быстрые технологические достижения и минимально инвазивные процедуры | +1.3 | Специализированные центры по всей стране | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Национальные ценовые ограничения Consip сжимают ASP для стентов и TAVI

Итальянский орган закупок Consip устанавливает потолочные цены, которые сократили маржу на стенты с лекарственным покрытием и клапанные имплантаты. Тендер 2024 года, присужденный новому участнику, подчеркнул усиливающуюся конкуренцию и ценовое давление в TAVI. Больницы, получающие возмещение через диагностически связанные группы, все чаще ищут предложения комплексных услуг, связывающих поставку устройств с клиническими результатами. Производители должны поэтому обосновывать производительность прямыми сравнительными доказательствами при пересмотре условий контрактов, сдерживая немедленный рост доходов на рынке Италия сердечно-сосудистые устройства.

Задержки повторной сертификации EU-MDR вызывают нехватку катетеров

Только 8 120 из необходимых заявок MDR были поданы к концу 2024 года, оставив тысячи устаревших сертификатов истечь1Emergo by UL, "Notified тело Survey: MDR сертификация Numbers," emergobyul.com. Итальянские больницы сообщили о периодических нехватках катетеров, побуждая к срочной замене более дорогими импортными товарами. Малые отечественные производители, которые составляют 94% фирм по производству устройств в стране, сталкиваются с высокими затратами на документацию, откладывающими циклы инноваций. Эти факторы сокращают краткосрочный рост, хотя фирмы, завершившие сертификацию, могут получить долю на рынке Италия сердечно-сосудистые устройства.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Национальные ценовые ограничения Consip для стентов и TAVI | −1.0 | По всей стране | Среднесрочная (2-4 года) |

| Задержки повторной сертификации EU-MDR | −1.2 | Малые и средние производители | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сегментный анализ

По типу устройства: терапевтические устройства обеспечивают лидерство в доходах

Терапевтические и хирургические устройства командуют 58,20% рынка Италия сердечно-сосудистые устройства, поддерживаемые устойчивыми объемами имплантатов для стентов с лекарственным покрытием, систем управления сердечным ритмом и транскатетерной имплантации аортального клапана. Размер рынка Италия сердечно-сосудистые устройства для терапевтических систем прогнозируется к расширению со среднегодовым темпом роста 5,4%, поддерживаемому обновлениями больниц и количеством процедур, обусловленным старением. Спрос склоняется к платформам, сокращающим время процедуры, таким как анgiопластические баллоны быстрого обмена и устройства сосудистого закрытия одиночного доступа, которые улучшают пропускную способность в загруженных катетерных лабораториях.

Диагностические и мониторинговые решения, несмотря на меньшую базу, прогнозируются к росту со среднегодовым темпом роста 6,04%. Консоли резерва фракционного кровотока, ЭКГ-синхронизированные КТ-сканеры и эхокардиографические наборы с ИИ регистрируют самые резкие прибыли, поскольку врачи ищут функциональные данные для уточнения планов лечения eurointervention. Портативные холтеровские мониторы и имплантируемые сердечные мониторы с шестилетним сроком службы батареи дополнительно расширяют возможности удаленного ухода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям: сердечная недостаточность становится самым быстро растущим сегментом

Ишемическая болезнь сердца сохраняет 49,50% доли рынка Италия сердечно-сосудистые устройства благодаря укоренившимся путям скрининга и лечения. Коронарная компьютерная томографическая ангиография, недавно валидированная как не уступающая инвазивной ангиографии альтернатива у отдельных пациентов, укрепляет неинвазивные обследования. Тем временем размер рынка Италия сердечно-сосудистые устройства, связанный с терапией сердечной недостаточности, ускоряется со среднегодовым темпом роста 7,14%. Программы телемониторинга, снижающие повторные госпитализации, стимулируют внедрение электродов с датчиками и центров удаленного мониторинга на основе алгоритмов. В структурной кардиологии системы транскатетерного восстановления митрального и трикуспидального клапанов, такие как платформа PASCAL, достигают высокого клинического успеха, расширяя критерии приемлемости.

По конечным пользователям: больницы доминируют, домашний уход набирает обороты

Государственные больницы поглощают 65,20% спроса на устройства, отражая их роль в сложной хирургии и острых вмешательствах. Финансирование плана восстановления в размере 1,18 млрд евро предназначено для замены устаревшего капитального оборудования, обеспечивая стабильные циклы обновления в рамках рынка Италия сердечно-сосудистые устройства. Больницы также выигрывают от тесного сотрудничества с национальными кардиологическими обществами, которые выпускают обновления руководств по внедрению, влияющие на паттерны закупок.

Интегрированные услуги домашнего ухода, однако, являются самым быстрорастущим каналом. Рынок Италия сердечно-сосудистые устройства теперь видит активный спрос на сфигмоманометры с Bluetooth, однопроводные ЭКГ-патчи и мониторы ритма, связанные с облаком, которые позволяют кардиологам удаленно корректировать терапию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Географический анализ рынка Italy Cardiovascular Devices

Северная Италия захватывает львиную долю рынка Италия сердечно-сосудистые устройства, поддерживаемая плотными сетями академических больниц и частных центров, оснащенных для продвинутых вмешательств. Регионы, такие как Ломбардия и Эмилия-Романья, являются домом для ранних пользователей платформ визуализации с ИИ и роботизированной хирургии, усиливая обновление премиального оборудования.

Центральная Италия, закрепленная Лацио и Тосканой, испытывает рост в закупках устройств, поскольку государственно-частные партнерства финансируют гибридные операционные и программы структурной кардиологии. Эти проекты используют гранты плана восстановления для введения моделей общих услуг, тем самым расширяя доступ пациентов к передовым процедурам.

Южная Италия продолжает сообщать о более высоких профилях сердечно-сосудистого риска, но исторически более низком использовании устройств. Целевые ассигнования плана восстановления для телемедицины и портативной диагностики начинают преодолевать пробелы, в то время как национальные сети STEMI продвигают единообразное принятие протоколов для первичного PCI. По мере улучшения цифровой грамотности рынок Италия сердечно-сосудистые устройства готов к росту выше среднего на юге, сужая исторические различия.

Конкурентная среда

Конкурентная среда

Глобальные многонациональные корпорации, включая Medtronic, Abbott, Boston Scientific и Edwards Lifesciences, занимают ведущие позиции на рынке Италия сердечно-сосудистые устройства через комплексные портфолио и сервисные контракты. Их стратегии все больше вращаются вокруг пакетного ценообразования, поддержки удаленной терапии и аналитики данных, которые соответствуют моделям закупок, основанным на ценности. Недавнее одобрение CE-mark клапана Sapien 3 Ultra RESILIA демонстрирует продолжающееся обновление продукта для борьбы с ценовым сжатием.

Отечественные производители, в основном малые и средние предприятия, преуспевают в нишевом оборудовании и пользовательских компонентах, используя местные клинические связи и быстрое прототипирование. Затраты на соответствие EU-MDR побудили некоторых искать дистрибьюторские альянсы или специализироваться на малообъемных, высокосложных устройствах. Рынок Италия сердечно-сосудистые устройства зафиксировал 153 уведомления об отзыве в четвертом квартале 2024 года, подчеркивая пристальное наблюдение регуляторов и конкурентное преимущество надежных систем качества 2.

.

Стратегические ходы включают победу SMT в национальном тендере TAVI, которая бросает вызов действующим игрокам, предлагая больницам с ограниченными затратами альтернативную клапанную систему smtpl.com. Планируемая интеграция JenaValve компанией Edwards позиционирует ее для обслуживания пациентов с аортальной регургитацией после получения одобрения ЕС tctmd.com. Тем временем Boston Scientific представила модуль термического мониторинга DIRECTSENSE, который повышает точность абляции в лабораториях электрофизиологии bostonscientific.com.

Лидеры отрасли Италия сердечно-сосудистые устройства

-

Abbott Laboratories

-

Boston Scientific Corporation

-

GE Здравоохранение

-

Medtronic PLC

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Август 2024: SMT обеспечила двухлетний национальный тендер на поставку системы Hydra TAVI итальянским больницам.

- Март 2024: Abbott получила европейское одобрение для своего имплантируемого сердечного монитора Jot Dx с шестилетней батареей.

- Май 2024: Abbott получила европейское одобрение для своего имплантируемого сердечного монитора Jot Dx с шестилетней батареей.

Область отчета о рынке Италия сердечно-сосудистые устройства

Согласно области действия данного отчета, сердечно-сосудистые устройства используются для диагностики заболеваний сердца и лечения связанных проблем со здоровьем. Рынок Италия сердечно-сосудистые устройства сегментирован по типу устройства (диагностические и мониторинговые устройства (электрокардиограмма (ЭКГ), удаленный сердечный мониторинг, другие диагностические и мониторинговые устройства), терапевтические и хирургические устройства (устройства поддержки сердца, устройства управления сердечным ритмом, катетеры, трансплантаты, сердечные клапаны, стенты, другие терапевтические и хирургические устройства)). Отчет предлагает стоимость (в млн долларов США) для вышеперечисленных сегментов.

| Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный сердечный монитор | ||

| Сердечная МРТ | ||

| Сердечная КТ | ||

| Эхокардиография / УЗИ | ||

| Системы резерва фракционного кровотока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | ||

| Биорассасывающиеся стенты | ||

| Катетеры | Баллонные катетеры PTCA | |

| Катетеры IVUS/OCT | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства сердечной ресинхронизирующей терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Устройства поддержки желудочков | ||

| Искусственные сердца | ||

| Трансплантаты и заплатки | ||

| Другие сердечно-сосудистые хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Клапанная болезнь сердца |

| Больницы |

| Домашний уход |

| Другие |

| По устройству | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленный сердечный монитор | |||

| Сердечная МРТ | |||

| Сердечная КТ | |||

| Эхокардиография / УЗИ | |||

| Системы резерва фракционного кровотока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Стенты из голого металла | |||

| Биорассасывающиеся стенты | |||

| Катетеры | Баллонные катетеры PTCA | ||

| Катетеры IVUS/OCT | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Устройства поддержки желудочков | |||

| Искусственные сердца | |||

| Трансплантаты и заплатки | |||

| Другие сердечно-сосудистые хирургические устройства | |||

| По показаниям | Ишемическая болезнь сердца | ||

| Аритмия | |||

| Сердечная недостаточность | |||

| Клапанная болезнь сердца | |||

| По конечным пользователям | Больницы | ||

| Домашний уход | |||

| Другие | |||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка Италия сердечно-сосудистые устройства?

Прогнозируется, что рынок Италия сердечно-сосудистые устройства зарегистрирует среднегодовой темп роста 4,5% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке Италия сердечно-сосудистые устройства?

Abbott Laboratories, Boston Scientific Corporation, GE Здравоохранение, Medtronic PLC и Siemens Healthineers AG являются основными компаниями, работающими на рынке Италия сердечно-сосудистые устройства.

Какие годы охватывает этот рынок Италия сердечно-сосудистые устройства?

Отчет охватывает исторический размер рынка Италия сердечно-сосудистые устройства за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка Италия сердечно-сосудистые устройства на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: