Size and Share of Internet-of-Things Market In Manufacturing

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Market Size (2026) | USD 0.61 Trillion |

| Market Size (2031) | USD 1.86 Trillion |

| Growth Rate (2026 - 2031) | 24.87% CAGR |

| Fastest Growing Market | Asia-Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Analysis of Internet-of-Things Market In Manufacturing by Mordor Intelligence

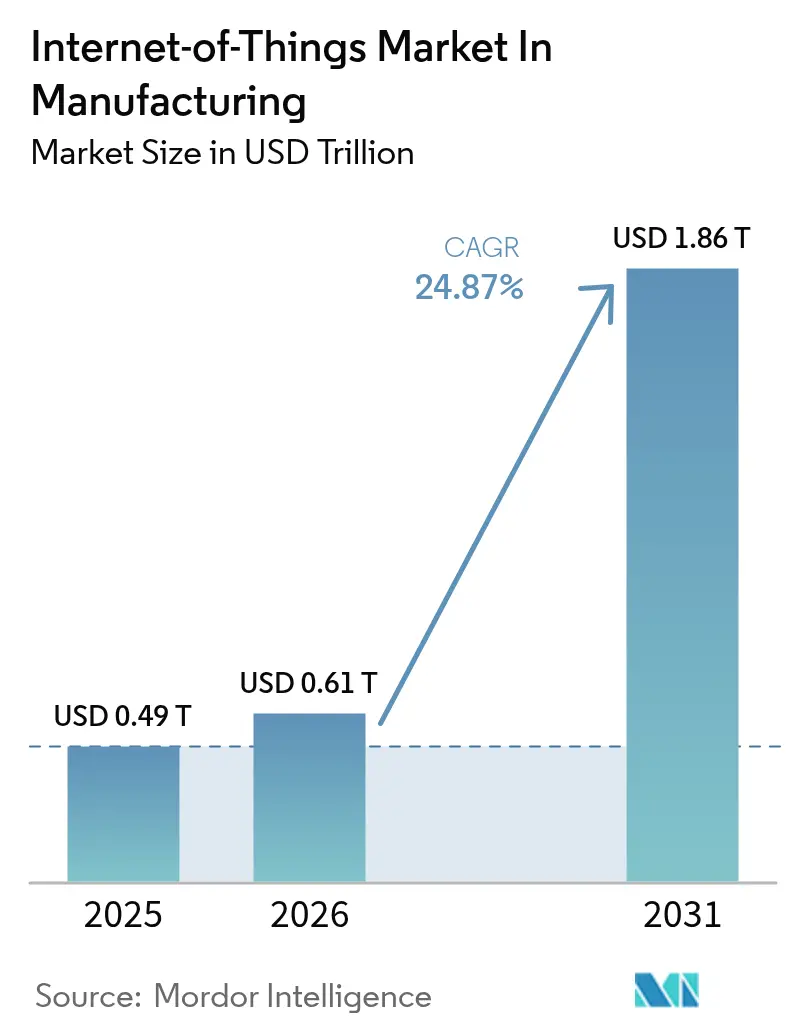

The Internet of Things in the manufacturing market size is expected to grow from USD 0.49 trillion in 2025 to USD 0.61 trillion in 2026 and is forecast to reach USD 1.86 trillion by 2031 at 24.87% CAGR over 2026-2031. Rising investments in connected equipment, low-latency wireless infrastructure, and data-driven automation are collectively accelerating digital transformation across global plants. Manufacturers are prioritizing predictive maintenance, edge-enabled analytics, and digital-traceability projects because these use cases improve productivity, cut downtime, and enhance regulatory compliance. Demand is further reinforced by private 5G roll-outs in key industrial zones, growing Equipment-as-a-Service contracts that convert capital expenditure into operating expenditure, and the proven return on investment of IoT-enabled energy savings. At the same time, component shortages and legacy network limitations are still restraining roll-outs in selected brownfield facilities.

Key Report Takeaways

- By component, software held 50.60% of the Internet of Things in the manufacturing market share in 2025, while services are projected to post the fastest 22.95% CAGR between 2026–2031.

- By connectivity technology, wireless solutions captured 63.40% revenue share in 2025; 5G connections are expected to advance at a 37.8% CAGR through 2031.

- By deployment model, cloud deployments accounted for 56.30% of the Internet of Things in manufacturing market size in 2025, with hybrid/edge-cloud architectures expanding at a 29.2% CAGR to 2031.

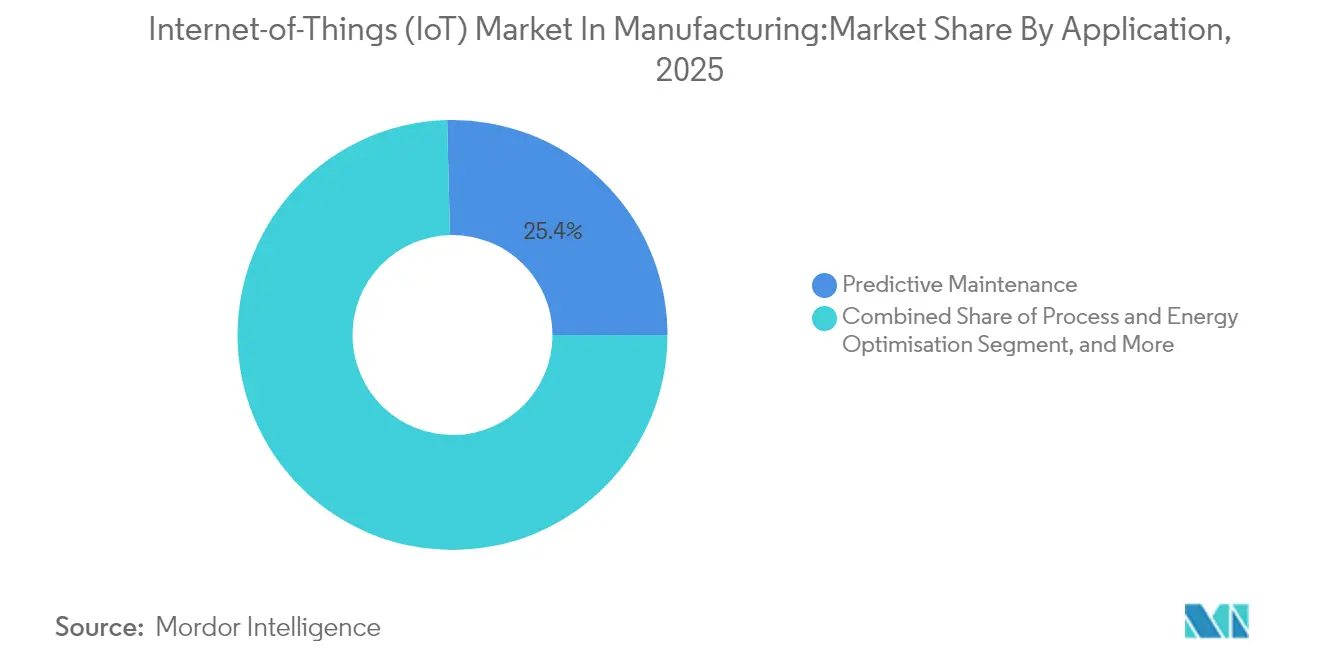

- By application, predictive maintenance commanded 25.40% share of the Internet of Things in manufacturing market size in 2025; asset-performance and OEE optimization applications are growing fastest at a 28.9% CAGR over 2026–2031.

- By end-user vertical, automotive and EV manufacturing led with 21.05% of the Internet of Things in manufacturing market share in 2025, while pharmaceuticals and life sciences are forecast to grow at a 26.1% CAGR through 2031.

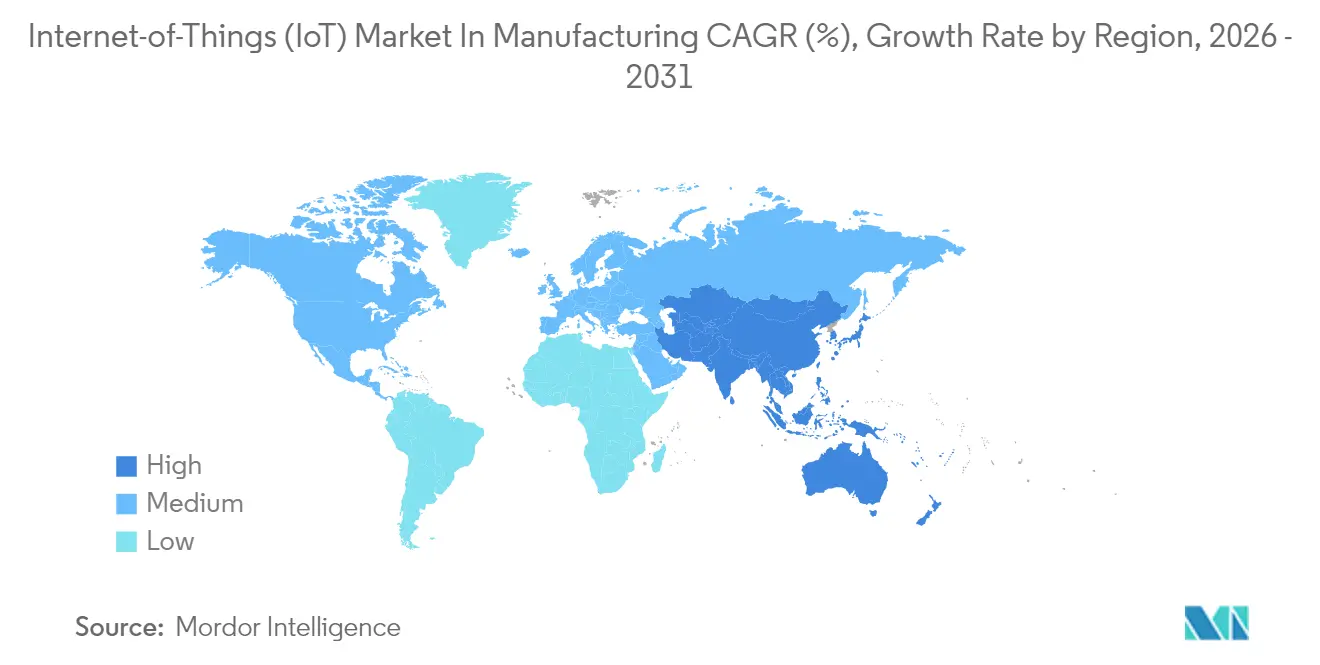

- By geography, North America dominated with 32.95% share in 2025; Asia Pacific is set to post the quickest 25.18% CAGR between 2026–2031

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Insights and Trends of Internet-of-Things Market In Manufacturing

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Private 5G and LPWAN roll-outs in German and Japanese discrete factories | +6.20% | Germany, Japan, spillover to South Korea and China | Medium term (2-4 years) |

| EU/US digital-traceability mandates driving sensor adoption | +5.40% | European Union, United States | Short term (≤ 2 years) |

| Equipment-as-a-Service models requiring embedded IoT metering | +4.80% | North America, early adoption in Western Europe | Medium term (2-4 years) |

| Workforce-safety wearables mandated in Australia and Canada | +3.50% | Australia, Canada, expansion to EU and UK | Short term (≤ 2 years) |

| Edge-cloud hybrid analytics for real-time decision-making | NA | Global | Medium term (2-4 years) |

| Digital-twin integration for process optimization | NA | Global | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Private 5G and LPWAN roll-outs in German and Japanese discrete factories

The introduction of private 5G and LPWAN networks is transforming production floors in Germany and Japan. Latency below 10 ms for 99.99% of packets supports time-critical robotic cells, while network slicing guarantees deterministic performance for quality-inspection cameras. Automotive manufacturers adopting 5G testbeds report productivity jumps of up to 245% and operating-cost cuts of as much as 90% thanks to predictive maintenance and automated re-work loops.[1]Ericsson, “5G Smart Factory Case Studies,” ericsson.com Edge servers attached to the private networks enable on-site analytics, removing cloud round-trips and maintaining data sovereignty.

EU/US digital-traceability mandates driving sensor adoption

The EU Digital Product Passport and comparable US rules require serialised, life-cycle data for every industrial good. Manufacturers are embedding IoT sensors to log provenance, composition, and process parameters automatically. Early movers achieve 25% fewer unplanned stoppages and 30% leaner inventory because live material flow is visible across sites.[2]EE Times Europe Staff, “Digital Product Passport Spurs Sensor Demand,” eetimes.euBeyond compliance, the same infrastructure feeds continuous-improvement dashboards that expose bottlenecks for immediate remediation.

Equipment-as-a-Service models requiring embedded IoT metering

North American OEMs increasingly rent equipment under outcome-based contracts. Machines ship with usage meters and performance sensors that feed billing engines and analytics portals. This swap from capital expense to operating expense improves cash flow for clients and creates annuity revenue for suppliers. IoT data also enables proactive field service, boosting uptime and customer satisfaction.

Workforce-safety wearables mandated in Australia and Canada

Industrial PPE now incorporates environmental and biometrics sensors. Regulations in Australia and Canada oblige employers to deploy devices that alert for heat stress, toxic gas, or fatigue. Sensor data routes to safety dashboards, helping managers redesign tasks or rotate staff before incidents occur. The International Labour Organization confirms that connected PPE is redefining occupational health programs worldwide.[3]International Labour Organization, “Connected Wearables and Workplace Safety,” ilo.org

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| IPv4 address exhaustion in legacy Indian plants | -3.20% | India and similar rapidly industrializing regions | Medium term (2-4 years) |

| Shortage of TSN-certified chipsets for retrofit Ethernet | -2.10% | Europe, North America, Global | Short term (≤ 2 years) |

| Integration complexity with aging control systems | NA | Global brownfield sites | Medium term (2-4 years) |

| Skills gap in advanced industrial analytics | NA | Global | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

IPv4 address exhaustion in legacy Indian plants

Brownfield facilities rely on outdated control systems that cannot accommodate the flood of new devices. IPv4 blocks are depleted, and IPv6 upgrades cost on average USD 2.4 million per large enterprise, including firmware, training, and downtime allowances. These expenses and integration hurdles delay broad-scale sensor roll-outs in India’s fast-growing manufacturing corridor.

Shortage of TSN-certified chipsets for retrofit Ethernet

Manufacturers planning deterministic Ethernet upgrades face extended chip lead times because automotive, consumer electronics, and industrial sectors compete for the same TSN-ready silicon. Without guaranteed delivery slots, many plants postpone network modernisation or deploy interim gateways that cannot meet real-time requirements.[4]Siemens AG, “TSN Chipset Availability Statement,” siemens.com

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Component: Software anchors data-driven value

Software held 50.60% of the Internet of Things in manufacturing market share in 2025 and remains the intelligence layer that converts raw sensor streams into actionable recommendations. Device-management platforms dominate because factories need secure onboarding, firmware updates, and policy enforcement for thousands of heterogeneous nodes. Analytics engines form the fastest-growing niche, reflecting demand for failure prediction, asset performance insights, and adaptive process controls. Services revenue is set to outpace both hardware and software with a 22.95% CAGR from 2026–2031, as integrators orchestrate complex retrofits and training programs. Gateways and industrial PCs still underpin the edge tier, while sensor unit prices continue to decline and unlock new measurement points.Hardware remains indispensable for physical sensing and actuation, yet the investment focus is shifting toward flexible subscription-based software stacks.

System integrators now assemble composable building blocks sourced from broad ecosystems rather than monolithic suites. That shift improves interoperability and accelerates proof-of-concept deployments. Cybersecurity modules are bundled with every new software drop because attack surfaces grow with device counts. Manufacturers increasingly rely on managed-service partners for 24/7 monitoring and zero-day patching, tightening the link between recurring software fees and guaranteed line availability.

By Connectivity Technology: Wireless reshapes factory networks

Wireless links captured 63.40% of connectivity revenue in 2025. Within the basket, 5G is forecast to surge at a 37.8% CAGR because its blend of 1 Gb/s throughput, sub-10 ms latency, and network slicing supports machine vision, mobile robots, and AR-assisted maintenance. LPWAN variants such as NB-IoT and LoRaWAN address energy-constrained sensors that transmit small packets at kilometre-scale range. The wired backbone keeps a firm role where electromagnetic interference is high or deterministic behaviour is mandatory; TSN upgrades extend standard Ethernet to micro-second synchronisation.The coexistence of 5G and deterministic Ethernet inside the same plant enables tiered service levels without duplicated cabling.

Short-range Bluetooth LE modules cost pennies and fill specialised roles like tool-identification tags or operator location services. Emerging 5G-TSN convergence profiles promise single-network coverage for both motion-control loops and cloud back-haul, simplifying switch cabinets. Yet silicon shortages and certification queues slow adoption of these advanced chips, highlighting the importance of multi-path architectures that can fall back to legacy protocols during supply crunches.

By Deployment Model: Edge-cloud hybrid architectures accelerate

Cloud platforms delivered 56.30% of the Internet of Things in manufacturing market size in 2025. They allow centralised fleet management, elastic compute, and AI model training without heavy onsite servers. Nevertheless, latency-sensitive inspections and plant-floor autonomy fuel a 29.2% CAGR for hybrid edge-cloud solutions through 2031. In these set-ups, an on-premise node preprocesses video and vibration data, dispatching only condensed summaries or exceptions to the cloud. The pattern safeguards operations when external links fail and keeps confidential datasets behind factory firewalls.

Edge workloads now include closed-loop control, anomaly detection, and micro-second time stamping. Colocation of historian databases and AI inference accelerators curbs bandwidth use and helps firms comply with data-sovereignty laws. On-premise deployments persist in defence, pharmaceuticals, and high-secrecy programmes, though they increasingly expose north-bound APIs for selective data sharing. Vendors respond with modular licensing, enabling customers to migrate workloads across edge, private cloud, and public cloud locations without rewriting code.

By Application: Predictive maintenance leads early adoption

Predictive maintenance claimed 25.40% share of the Internet of Things in manufacturing market size in 2025 because it delivers clear payback by cutting emergency repairs and spare-parts consumption. Vibration, temperature, and oil-analysis sensors stream data to AI models that detect bearing wear or lubrication loss weeks in advance. Firms report maintenance-cost reductions of up to 40% and downtime cuts of 50% after embracing condition-based servicing. Those wins motivate management teams to expand IoT pilots into OEE, energy-management, and quality-analytics modules.Asset-performance and OEE optimisation is the fastest-growing bucket, set for a 28.9% CAGR between 2026–2031.

These dashboards blend equipment health, cycle time, and first-pass yield metrics to expose hidden losses. Energy-efficiency suites monitor compressed-air leakage, furnace temperature drifts, and idle power draws, unlocking savings that feed directly to the bottom line. Supply-chain visibility tools integrate WIP sensors, AGV tracking, and supplier portals to reduce materials buffers and lead times.

By End-User Vertical: Automotive drives digital transformation

Automotive and EV plants accounted for 21.05% of 2025 revenue as their complex, variant-rich lines benefit most from flexible automation and digital twins. Virtual replicas let engineers evaluate tooling changes or software updates before pushing them live, shortening launch cycles and improving first-time quality. Electronics and semiconductor fabs follow closely because sub-micron tolerances and clean-room conditions demand continuous environmental sensing and inline metrology.Pharmaceutical and life-sciences companies are expected to post the highest 26.1% CAGR through 2031.

Regulatory audit trails, cold-chain monitoring, and gene-therapy batch tracking all rely on connected sensors. Food, beverage, and FMCG makers deploy IoT to enforce HACCP compliance and trace allergens. Heavy-equipment builders are pivoting to multi-year uptime contracts backed by onboard telemetry, turning traditional one-off sales into service-centric relationships that increase lifetime margins.

Geography Analysis

North America generated 32.95% of 2025 revenue for the Internet of Things in manufacturing market. Early adoption, strong industrial IT ecosystems, and tax incentives for automation propel deployments. US factories deploy IoT to offset skilled-labor shortages and to reclaim reshored product lines. OEMs increasingly integrate metering hardware to support usage-based rental models, deepening supplier–customer ties while smoothing cash‐flow.

Asia Pacific is projected to grow at a 25.18% CAGR from 2026–2031, the fastest worldwide. China funds nationwide smart-manufacturing parks, while Japan blends 5G with robotics to maintain output despite demographic decline. India’s digital-factory programs advance, yet IPv4 exhaustion in brownfield sites slows hyperscale roll-outs until affordable IPv6 gateways arrive. South Korea leverages its telecom infrastructure to pilot 5G-enabled cobots and AI-powered quality control on high-end electronics lines.Europe maintains a sizable share as Germany’s Industrie 4.0, France’s Alliance Industrie du Futur, and Italy’s Transition 4.0 incentives co-finance upgrades. The EU Digital Product Passport requirement compels sensor networks to capture materials genealogy. Local vendors champion open-architecture platforms that protect digital sovereignty and reduce dependence on non-EU clouds. Nordics prioritize energy-efficient operations, while Southern Europe channels recovery funds into automation modernisation. The Middle East, led by Saudi Arabia and the UAE, channels diversification plans into advanced manufacturing zones equipped with campus-wide private 5G. In Africa, South Africa pilots smart-plant retrofits where connectivity is stable, setting precedents for neighbouring economies.

Competitive Landscape

Competition spans industrial automation incumbents, hyperscale cloud providers, telecom operators, and niche software vendors. Siemens, ABB, and Rockwell Automation exploit decades of installed OT equipment and deep process know-how to cross-sell IoT bolt-ons. Microsoft, IBM, and AWS court the same clients with cloud-native analytics, AI toolchains, and pre-built data connectors. Telecom carriers package managed private-network slices with SLA-backed latency guarantees, positioning themselves as turnkey providers for green-field smart factories.

Platform players pivot from perpetual licences toward subscription bundles covering software updates, cybersecurity patches, and performance guarantees. Strategic alliances proliferate: automation suppliers team with open-source Linux distributors to containerise control logic, and gateway makers certify modules for multiple hyperscaler stacks. Edge-AI start-ups score wins where real-time vision inspection demands embedded GPUs. Meanwhile, firms specialising in retrofit sensor kits target mid-tier plants that lack funds for wholesale line replacement.

Private-equity-backed roll-ups consolidate sensor hardware producers to gain scale and bargaining power against semiconductor shortages. Large conglomerates divest non-core business units to sharpen focus on automation, aviation, or energy-transition themes. Vendors differentiate through vertical apps—pharma cold-chain, welding-arc analytics, or die-casting defect prediction—rather than generic device clouds. The integration of AI with IoT, often branded as AIoT, becomes the decisive feature because algorithms that halve unplanned downtime secure boardroom sponsorship.

Leaders of Internet-of-Things Market In Manufacturing

Cisco Systems Inc.

IBM Corporation

Siemens AG

Microsoft Corporation

SAP SE

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2025: Verizon Communications was recognised as a Leader in the Magic Quadrant for managed IoT connectivity, underscoring its advances in AI-enabled network services for industrial clients.

- March 2025: Honeywell announced a strategic realignment focused on automation, aviation, and energy transition, supported by the Honeywell Forge IoT platform that continues to record double-digit growth.

- March 2025: Schneider Electric expanded US manufacturing capacity to meet rising demand from data-center customers, reinforcing its EcoStruxure portfolio for connected factories.

- January 2025: Microsoft introduced Azure Digital Twins for predictive maintenance and proactive optimisation within manufacturing, enabling real-time data analysis and downtime reduction through connected IoT models.

Scope of Report on Internet-of-Things Market In Manufacturing

The Internet-of-Things (IoT) market in manufacturing is adding value to manufacturers by helping them make the proper decisions regarding lead time, demand, inventory in hand, stock out, product visibility, inventory turnover, forecasting, and sales. It also helps the manufacturer connect with both the upstream consumers and downstream suppliers, improving vendor relationships.

The Internet-of-Things (IoT) in manufacturing market is segmented by software (application security, data management and analytics, monitoring, network management, and other software), connectivity (satellite network, cellular network, RFID, NFC, Wi-Fi, and other connectivities), services (professional, system integration and deployment, managed, and other services), application (process optimization, predictive maintenance, asset management, workforce management, emergency and incident management, logistics and supply chain management, and inventory management), end-user vertical (automotive, food and agriculture equipment, industrial equipment, electronics and communication equipment, chemicals and materials equipment, and other end-user verticals), and geography (North America (United States, Canada), Europe (Germany, United Kingdom, France, Spain, and Rest of Europe), Asia Pacific (India, China, Japan, and Rest of Asia-Pacific), and Latin America (Brazil, Argentina, and Rest of Latin America), and Middle East and Africa (United Arab Emirates, Saudi Arabia, South Africa, and Rest of Middle East and Africa). The market sizes and forecasts are provided in terms of value (USD) for all the above segments.

| Hardware | Sensors and Actuators |

| RFID and BLE Tags | |

| Industrial Gateways and Edge Devices | |

| PLCs and Industrial PCs | |

| Software | Device and Network Management |

| Data Management and Analytics | |

| Application Security | |

| Services | Professional Consulting |

| System Integration and Deployment | |

| Managed Services |

| Wired | Industrial Ethernet (Profinet, EtherCAT, Modbus-TCP) |

| Time-Sensitive Networking (TSN) | |

| Wireless | Wi-Fi 6/6E |

| Cellular (4G/LTE, 5G) | |

| LPWAN (NB-IoT, Cat-M, LoRa) | |

| Short-Range (Bluetooth LE, Zigbee) | |

| Satellite and High-Altitude Platforms |

| On-Premise |

| Cloud |

| Hybrid / Edge-Cloud |

| Predictive Maintenance |

| Asset Performance and OEE Optimisation |

| Process and Energy Optimisation |

| Workforce and Safety Management |

| Supply-Chain and Logistics Visibility |

| Quality and Compliance Analytics |

| Automotive and EV Manufacturing |

| Electronics and Semiconductors |

| Food, Beverage and FMCG |

| Chemicals and Materials |

| Heavy Machinery and Industrial Equipment |

| Pharmaceuticals and Life-Sciences |

| Metals and Mining |

| Others (Textiles, Pulp and Paper, etc.) |

| North America | United States |

| Canada | |

| South America | Brazil |

| Argentina | |

| Rest of South America | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Italy | |

| Spain | |

| Rest of Europe | |

| Middle East | UAE |

| Saudi Arabia | |

| South Africa | |

| Asia Pacific | China |

| Japan | |

| India | |

| South Korea | |

| Rest of Asia Pacific |

| By Component | Hardware | Sensors and Actuators |

| RFID and BLE Tags | ||

| Industrial Gateways and Edge Devices | ||

| PLCs and Industrial PCs | ||

| Software | Device and Network Management | |

| Data Management and Analytics | ||

| Application Security | ||

| Services | Professional Consulting | |

| System Integration and Deployment | ||

| Managed Services | ||

| By Connectivity Technology | Wired | Industrial Ethernet (Profinet, EtherCAT, Modbus-TCP) |

| Time-Sensitive Networking (TSN) | ||

| Wireless | Wi-Fi 6/6E | |

| Cellular (4G/LTE, 5G) | ||

| LPWAN (NB-IoT, Cat-M, LoRa) | ||

| Short-Range (Bluetooth LE, Zigbee) | ||

| Satellite and High-Altitude Platforms | ||

| By Deployment Model | On-Premise | |

| Cloud | ||

| Hybrid / Edge-Cloud | ||

| By Application | Predictive Maintenance | |

| Asset Performance and OEE Optimisation | ||

| Process and Energy Optimisation | ||

| Workforce and Safety Management | ||

| Supply-Chain and Logistics Visibility | ||

| Quality and Compliance Analytics | ||

| By End-User Vertical | Automotive and EV Manufacturing | |

| Electronics and Semiconductors | ||

| Food, Beverage and FMCG | ||

| Chemicals and Materials | ||

| Heavy Machinery and Industrial Equipment | ||

| Pharmaceuticals and Life-Sciences | ||

| Metals and Mining | ||

| Others (Textiles, Pulp and Paper, etc.) | ||

| By Geography | North America | United States |

| Canada | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Rest of Europe | ||

| Middle East | UAE | |

| Saudi Arabia | ||

| South Africa | ||

| Asia Pacific | China | |

| Japan | ||

| India | ||

| South Korea | ||

| Rest of Asia Pacific | ||

Key Questions Answered in the Report

What is the current value of the Internet of Things market in manufacturing?

The market is valued at USD 0.61 trillion in 2026 and is forecast to climb to USD 1.86 trillion by 2031.

Which region grows fastest over the next five years?

Asia Pacific registers a 25.18% CAGR thanks to large-scale 5G deployments, government digital-factory incentives, and rapid industrialization.

Why does software command the largest component share?

Software owns 50.60% of 2025 revenue because analytics, orchestration, and visualization layers turn raw device data into actionable intelligence.

How does predictive maintenance deliver ROI?

Plants deploying sensor-guided maintenance see up to 40% cost reduction and 50% less downtime, freeing capacity without new machinery investments.

What role will private 5G play on factory floors?

It guarantees millisecond-class latency and deterministic traffic, enabling robot coordination, machine-vision inspection, and real-time digital twins.

Which vertical adopts IoT most aggressively?

Automotive and EV manufacturing leads with a 21.05% share, driven by stringent quality standards and the need for flexible, high-mix production lines.

Page last updated on: