Размер и доля рынка безопасности IoT Латинской Америки

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

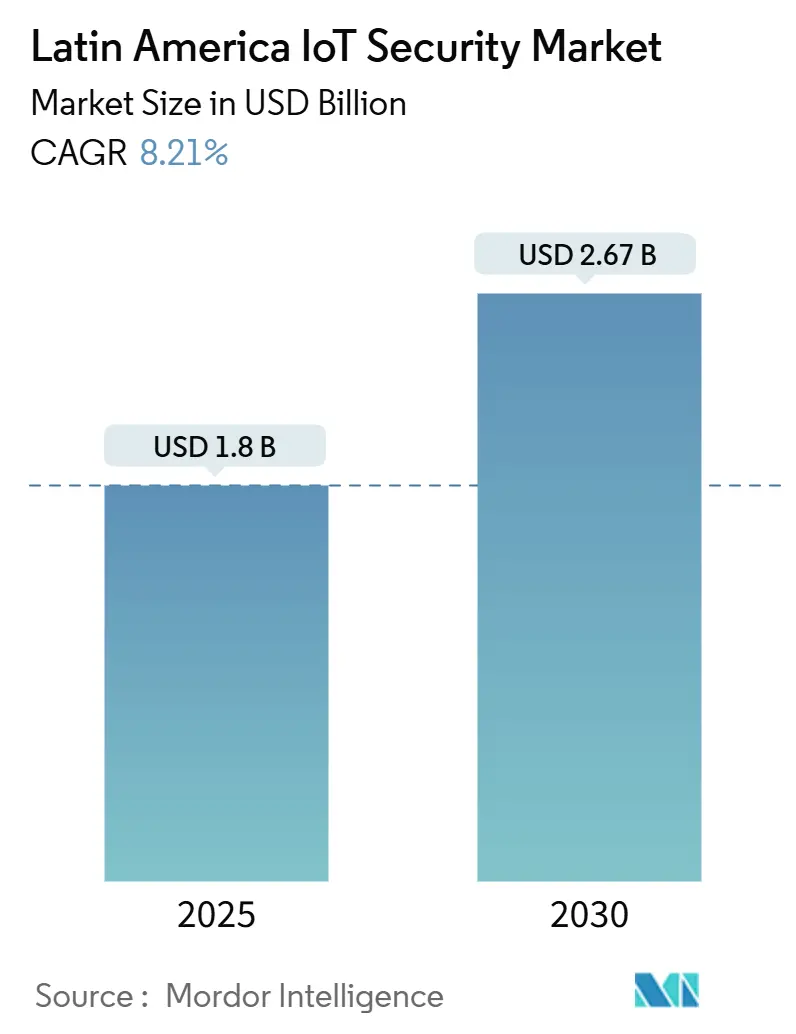

| Размер Рынка (2025) | 1.8 Миллиардов долларов США |

| Размер Рынка (2030) | 2.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.21% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка безопасности IoT Латинской Америки от Mordor Intelligence

Размер рынка безопасности интернета вещей Латинской Америки оценивается в 1,8 миллиарда долларов США в 2025 году и достигнет 2,67 миллиарда долларов США к 2030 году, развиваясь с CAGR 8,21%. Расширяющиеся программы наблюдения умных городов в Бразилии, обязательные правила Zero-Trust для чилийской критической инфраструктуры и быстрое развертывание 5G в Мексике стимулируют расходы на защиту подключенных устройств. Инвестиции ускоряются, поскольку предприятия сталкиваются с рекордными нарушениями в здравоохранении, которые затронули 182,4 миллиона человек в 2024 году, в то время как нехватка полупроводников и фрагментированные законы о конфиденциальности сдерживают скорость развертывания в ближайшей перспективе. Растущие контракты на укрепление сетей NB-IoT, подписанные мобильными операторами, отражают стратегический сдвиг в сторону комплексных услуг безопасности, которые монетизируют обновления подключения. Региональные производители также увеличивают подписки на облачное обнаружение угроз, чтобы компенсировать ограниченный доступ к криптографическим чипам, необходимым для шифрования на аппаратном уровне.

Ключевые выводы отчета

- По географии Бразилия лидировала с 41% долей доходов в 2024 году; Мексика прогнозируется к расширению с CAGR 9,90% до 2030 года.

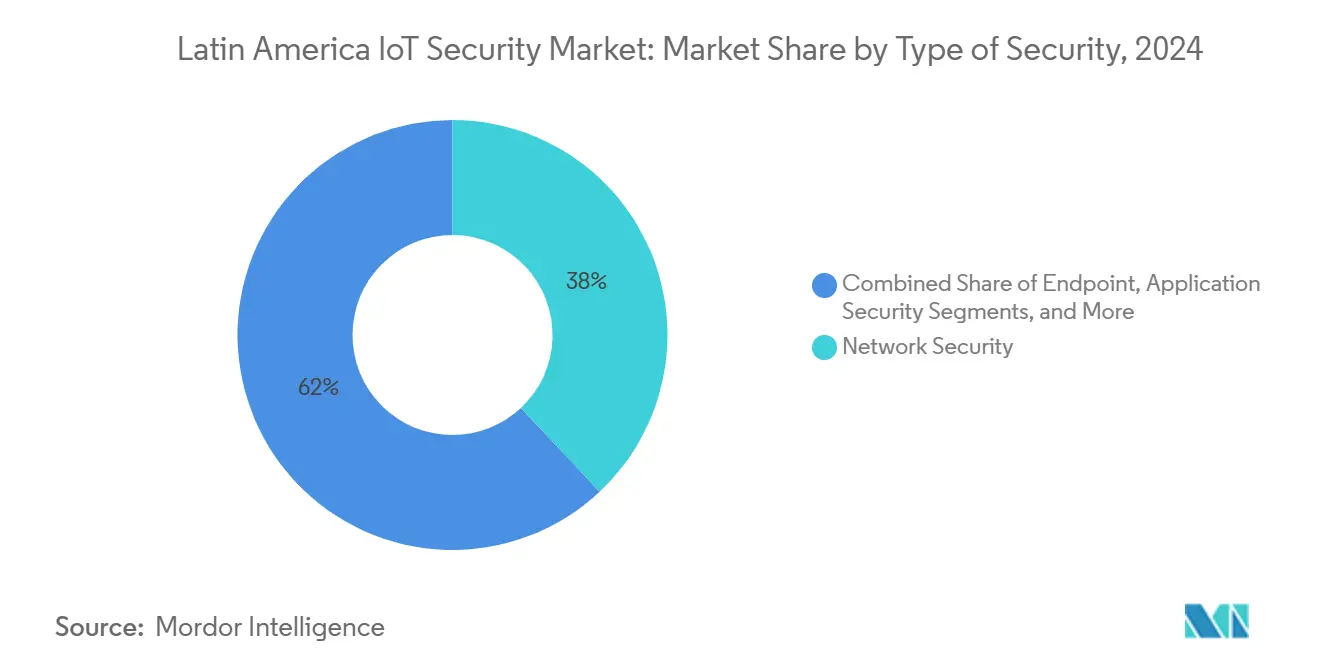

- По типу безопасности сетевая безопасность занимала 38% доли рынка безопасности IoT Латинской Америки в 2024 году, в то время как облачная безопасность готовится к CAGR 11,20% до 2030 года.

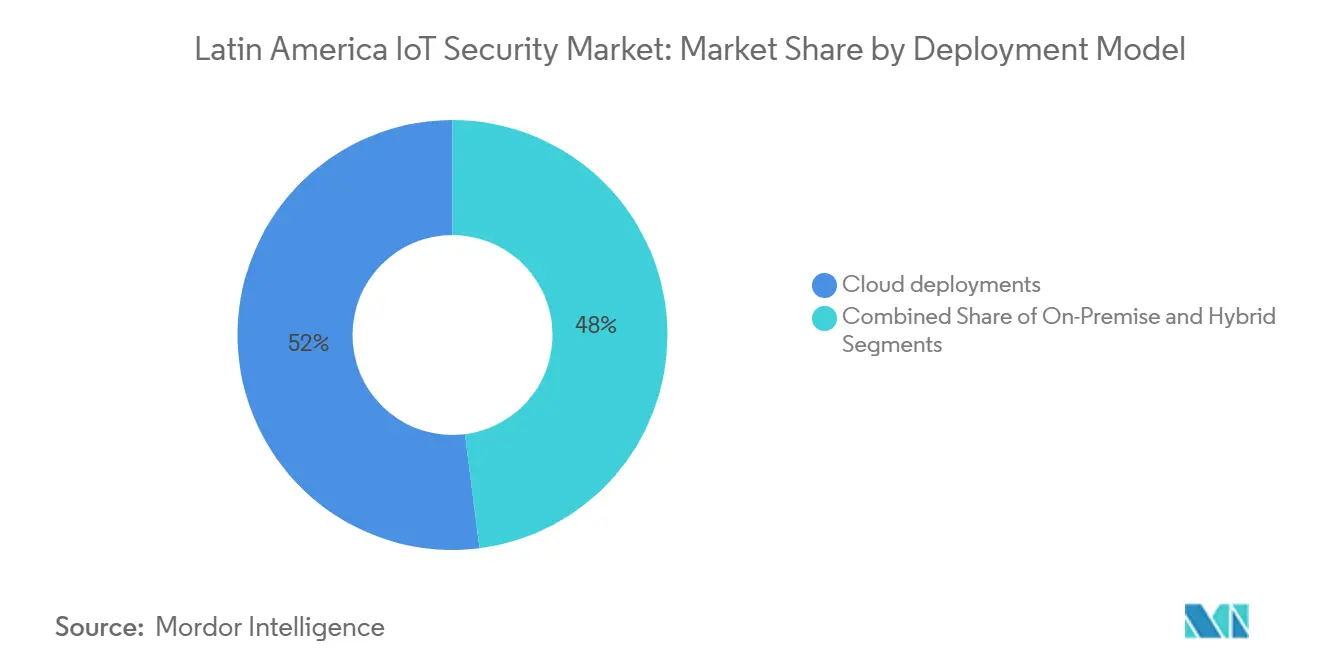

- По модели развертывания облако захватило 52% размера рынка безопасности IoT Латинской Америки в 2024 году и растет с CAGR 12,22% до 2030 года.

- По конечным пользователям производство составляло 26% доли доходов в 2024 году; здравоохранение развивается с CAGR 13,10% до 2030 года.

- По решениям управление идентификацией и доступом занимало 24% доли в 2024 году, в то время как управление безопасностью и уязвимостями готовится к CAGR 12,50% до 2030 года.

Тенденции и аналитика рынка безопасности IoT Латинской Америки

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Развертывание умных городов наблюдения (Бразилия PAC 4.0) | +1.8% | Бразилия, с распространением на городские центры по всей LATAM | Средний срок (2-4 года) |

| Допродажа укрепления сетей Telco NB-IoT | +1.2% | Глобально, с ранними достижениями в Мексике, Колумбии, Чили | Краткий срок (≤ 2 лет) |

| Мандат Zero-Trust в законе о критической инфраструктуре Чили | +0.9% | Чили, с регулятивным влиянием по всей LATAM | Долгий срок (≥ 4 лет) |

| Скидки на страховые премии IoT | +0.7% | Бразилия, Мексика, Колумбия - основные рынки | Средний срок (2-4 года) |

| Инструменты SBOM с открытым исходным кодом в Edge-Linux | +0.5% | Глобально, с техническим внедрением в Бразилии, Аргентине | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Развертывание умных городов наблюдения (Бразилия PAC 4.0)

Программа PAC 4.0 Бразилии обязывает муниципалитеты защищать видеосенсоры и озера данных сильным шифрованием, микросегментацией и обнаружением аномалий на основе ИИ. Городские закупки ссылаются на международные стандарты, побуждая поставщиков сертифицировать устройства для соответствия ISO/IEC 27001. Соседние столицы воспроизводят шаблоны закупок, расширяя адресуемую базу для контроля конечных точек и сетевого доступа. Интеграторы сообщают, что контракты на наблюдение определяют централизованные панели операций безопасности, способные коррелировать события OT и IT в реальном времени. Требование защищенных от несанкционированного доступа аудиторских следов также стимулирует спрос на защищенные аппаратные модули, которые остаются дефицитными из-за глобальной нехватки криптографических чипов.[1]Organisation for Economic Co-operation and Development, "Going Digital in Brazil," oecd.org

Допродажа укрепления сетей Telco NB-IoT

Мобильные операторы теперь упаковывают API предотвращения мошенничества, безопасную загрузку и шифрование на уровне SIM с каждой активацией линии NB-IoT, превращая подключение в услугу с улучшенной безопасностью. Четыре оператора Мексики совместно представили API безопасности Open Gateway в 2024 году, и банки-первопроходцы используют эти инструменты для сокращения инцидентов мошенничества SIM-swap на двузначные числа. Аналогичные предложения появляются в Колумбии и Чили по мере запуска автономных ядер 5G. Условия контрактов все чаще включают механизмы оценки угроз на основе ИИ, которые анализируют сигнальный трафик для блокировки формирования ботнетов. Для операторов эти услуги повышают средний доход на пользователя, привязывая корпоративных клиентов к многолетним периодам.

Мандат Zero-Trust в законе о критической инфраструктуре Чили

Закон Чили 2025 года обязывает операторов электроэнергии, воды и портов аутентифицировать каждый запрос устройства и регистрировать каждую транзакцию не менее пяти лет. Статут запускает проекты модернизации на соседних рынках, где многонациональные коммунальные службы гармонизируют политики по всем операциям. Консультационные бюджеты расширяются для развертывания управления идентификацией, хранилищ привилегированного доступа и шлюзов микросегментации, разделяющих домены OT и IT. Поставщики, предлагающие эталонные архитектуры, соответствующие NIST SP 800-207, получают преимущества раннего дизайн-выигрыша.

Скидки на страховые премии IoT

Страховщики теперь используют автоматизированные отчеты о киберздоровье для калибровки ценообразования полисов. Служба WatchTower SentinelOne оценивает уровни патчей прошивки, подверженность поверхности атак и время реагирования на угрозы, позволяя страховщикам вознаграждать фирмы, которые превышают базовые показатели, снижением премий. Финансовые директора используют эти сбережения для обоснования дополнительных бюджетов безопасности, создавая добродетельный цикл непрерывного улучшения. Отраслевые аналитики отмечают, что дисконтированные полисы стимулируют внедрение управляемых услуг обнаружения и реагирования среди малых и средних предприятий, которые ранее не имели выделенных специалистов по безопасности. Со временем актуарные наборы данных, генерируемые через эти программы, информируют основанные на доказательствах метрики ROI для инвестиций в безопасность.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка криптографических чипов (переключение FAB на ИИ) | -1.50% | Глобально, с острым влиянием на производство в Бразилии, Мексике | Краткий срок (≤ 2 лет) |

| Фрагментированные режимы конфиденциальности по всей LATAM | -0.80% | Региональный, со сложностью соблюдения в Бразилии, Аргентине, Чили | Долгий срок (≥ 4 лет) |

| Устаревшие 3G устройства с неисправляемой прошивкой | -0.60% | Региональный, сосредоточенный в сельских районах по всей LATAM | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка криптографических чипов (переключение FAB на ИИ)

Заводы перенаправляют мощности в сторону высокомаржинальных ускорителей ИИ, ограничивая поставки защищенных элементов, которые защищают учетные данные IoT на аппаратном уровне. Производители устройств сталкиваются с временем выполнения заказа, превышающим 40 недель, заставляя многих поставлять платы, оснащенные только программным хранением ключей, которое атакующие могут обойти. Повышение цен до 70% на доверенные модули платформы увеличивает затраты на спецификацию материалов, сжимая маржу для местных OEM, снабжающих муниципальные проекты. Некоторые покупатели откладывают развертывания до стабилизации предложения, что приводит к более медленному признанию доходов от безопасности конечных точек для поставщиков. Правительства рассматривают временные освобождения от импортных пошлин для поощрения быстрого снабжения из альтернативных географий.

Фрагментированные режимы конфиденциальности по всей Латинской Америке

LGPD Бразилии, PDP Аргентины и проект закона о защите данных Чили различаются по окнам уведомления о нарушениях и правилам трансграничной передачи. Поэтому многонациональные компании поддерживают отдельные зоны суверенитета данных, дублируя инфраструктуру журналирования и аудиты соответствия. Правовая неопределенность продлевает циклы закупок, поскольку покупатели настаивают на том, чтобы поставщики демонстрировали контроль локализации. Накладные расходы на соответствие поглощают бюджеты безопасности, которые могли бы финансировать проекты охоты на угрозы или управления позицией. Региональные переговоры по стандартизации еще не дали гармонизированных руководящих принципов, подразумевая постоянную сложность в течение десятилетия.

Сегментный анализ

По типу безопасности: доминирование сетей на фоне ускорения облака

Сетевая безопасность принесла 684 миллиона долларов США в 2024 году, что составляет 38% доли рынка безопасности интернета вещей Латинской Америки, поскольку периметровые брандмауэры и защищенные шлюзы остались базовыми мерами защиты для расширяющихся флотов устройств. Прогнозируется, что сегмент облачной безопасности добавит 438 миллионов долларов США к 2030 году, поднимаясь с CAGR 11,20%, поскольку предприятия мигрируют рабочие нагрузки и настаивают на согласованности политик в мультиоблачной аренде. Гибридные рабочие модели также стимулируют спрос на решения сетевого доступа с нулевым доверием, которые сочетают локальные и SaaS-контроли.

Облачные платформы теперь объединяют управление позицией, защиту времени выполнения и сканирование спецификации программных материалов в одной подписке, сокращая распространение инструментов. Предварительный просмотр анализа прошивки Microsoft подчеркивает поворот к глубокой видимости кода, охватывающей уровни устройства, сети и облака. По мере созревания этих конвергентных предложений аналитики ожидают перебалансировки рынка безопасности интернета вещей Латинской Америки, однако сетевые устройства по-прежнему будут продаваться на коричневых промышленных объектах, где охват облака остается ограниченным. [2]Microsoft Tech Community, "Announcing the Firmware Analysis Public Preview," techcommunity.microsoft.com

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По решениям: лидерство IAM под угрозой инноваций SVM

Инструменты управления идентификацией и доступом забронировали 432 миллиона долларов США в 2024 году, что составляет 24% вклада в размер рынка безопасности интернета вещей Латинской Америки. Они формируют аутентификационную основу для миллионов сенсоров, подключающихся к корпоративным облакам. Управление безопасностью и уязвимостями растет быстрее всего с CAGR 12,50%, отражая повышенное внимание на уровне совета директоров к непрерывной оценке воздействия после громких инцидентов с программами-вымогателями. Автоматизированная генерация SBOM входит в основные критерии закупок, согласуя продукты с предстоящими требованиями Акта о киберустойчивости ЕС. [3]Canonical, "Understand the Cyber Resilience Act Requirements," canonical.com

Системы предотвращения вторжений остаются актуальными для производственных линий, требующих детерминистской задержки и немедленной блокировки пакетов. Защита от потери данных пользуется регулятивной тягой в здравоохранении, где нарушения электронных записей пациентов несут крутые штрафы. Объединенные пакеты управления угрозами набирают обороты среди фирм среднего уровня, которые не могут укомплектовать специализированные команды для каждого уровня защиты. Поставщики, интегрирующие телеметрию через эти модули, позиционируют себя для захвата потоков доходов от перекрестных продаж по мере ужесточения обязательств по соответствию.

По модели развертывания: превосходство облака укрепляет рост

Облачные развертывания командовали 52% размера рынка безопасности интернета вещей Латинской Америки в 2024 году и показали наивысший рост с CAGR 12,22%, сигнализируя о широком принятии управляемых обновлений безопасности, доставляемых через многопользовательские платформы. Модели подписки позволяют покупателям избежать капитальных затрат, получая при этом выгоду от глобальных лент анализа угроз. Локальные установки сохраняются в оборонных и критически важных инфраструктурных условиях, где суверенитет данных или детерминистская задержка не подлежат обсуждению.

Гибридные архитектуры набирают обороты в регулируемых отраслях, которые постепенно переносят архивы и некритические рабочие нагрузки в публичные облака, но сохраняют локальные циклы управления в реальном времени. Поставщики удовлетворяют эти потребности стеками безопасности на базе Kubernetes, развертываемыми на пограничных кластерах, которые синхронизируются с центральной аналитикой. Панели соответствия теперь отображают единые оценки риска для облачных и локальных узлов, облегчая подготовку аудита. Такие возможности поддерживают устойчивый облачно-ориентированный импульс даже при том, что нехватка аппаратных средств временно замедляет подключение новых устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: производственная база сталкивается с разрушением здравоохранения

Производственные предприятия составили 468 миллионов долларов США и 26% рынка безопасности интернета вещей Латинской Америки в 2024 году, защищая программируемые логические контроллеры и роботизированные ячейки от операционных остановок. Однако больницы и клиники обеспечивают самые быстрые будущие достижения, при этом сектор здравоохранения находится на пути к CAGR 13,10% до 2030 года, поскольку уязвимости медицинских устройств подвергают риску безопасность пациентов. Более половины подключенных больничных активов несут эксплуатируемые недостатки, побуждая советы выделять специальные бюджеты безопасности OT. Коммунальные службы поддерживают стабильную скорость для защиты узлов сетевого края, в то время как институты BFSI инвестируют в токенизацию и службы целостности транзакций для платежей в реальном времени.

Розничные торговцы обращаются к защищенным шлюзам точек продаж, которые сочетают устойчивость к вредоносному ПО с аналитикой местоположения. Правительственный спрос расширяется через развертывание камер общественной безопасности и проекты подключенных уличных фонарей, закрепленные в чертеже PAC 4.0 Бразилии. Операторы сельского хозяйства и транспорта также присоединяются к пилотным программам безопасной телеметрии, указывая на неиспользованный вертикальный потенциал роста, когда подключение к низкоорбитальным спутникам станет доступным.

Географический анализ

Бразилия сохранила 41% долю доходов в 2024 году, подкрепленную Национальным планом IoT и проектами PAC 4.0, которые требуют продвинутой криптографии для муниципальных каналов камер. Страна также пережила 19% региональных киберинцидентов, побуждая непрерывные обновления автоматизации SOC и конвейеров обнаружения конечных точек. Крупномасштабные пилоты умных фабрик в автомобильных и агроперерабатывающих кластерах стимулируют принятие микроконтроллеров безопасной загрузки, несмотря на продолжающуюся нехватку компонентов.

Мексика является самым быстрорастущим с CAGR 9,90% до 2030 года. Правительственные ассигнования в размере 1,2 миллиарда долларов США на национальные программы кибербезопасности ускоряют коридоры умного производства с поддержкой 5G вдоль границы США. API Open Gateway четырех мобильных операторов питают экосистему разработчиков fintech и электронной коммерции, которые встраивают обнаружение мошенничества на уровне SIM по умолчанию. Подписки на облачную безопасность резко расширяются среди местных банков, стремящихся защитить платежи в реальном времени и озера клиентских данных.

Аргентина, Колумбия, Чили и Перу вместе образуют уровень развивающегося спроса. Доходы от кибербезопасности Колумбии выросли на 14,70% в 2024 году, стимулируемые охотой на угрозы с помощью ИИ для телеметрии нефтепроводов и кампусов умных офисов. Закон Zero-Trust Чили порождает нишевых интеграторов, специализирующихся на архитектурах непрерывной проверки, в то время как облачная программа цифрового правительства Аргентины стимулирует продажи гибридного развертывания. Перу пилотирует защищенные сети умных счетчиков в Лиме, которые могут воспроизводиться в андских коммунальных службах. Вместе эти рынки диверсифицируют доходы поставщиков и смягчают риск снижения от замедления в отдельных странах.

Конкурентная среда

Рынок безопасности интернета вещей Латинской Америки остается умеренно фрагментированным. Глобальные пакеты кибербезопасности, региональные телекоммуникационные компании и нишевые стартапы, специализирующиеся на IoT, все претендуют на значимые доли. Telefónica Tech, признанная лидером Gartner в управляемых службах подключения IoT в течение одиннадцати лет подряд, использует оптоволоконные и LTE магистрали для объединения управления устройствами, обеспечения SIM и мониторинга угроз под одним счетом.

Облачные гипермасштабируемые провайдеры встраивают анализ прошивки и дополнения безопасности края, которые углубляют привязанность аккаунтов. Сканер прошивки в публичном предварительном просмотре Microsoft расширяет покрытие Azure Defender до двоичного уровня, сигнализируя о намерении игроков платформ владеть полным стеком безопасности. Между тем, поставщики оборудования, такие как Zyxel, выпускают частые консультации по прошивке и инструменты беспроводного патча для сохранения доверия среди операторов широкополосной связи. [4]Zyxel, "Security Advisory for Command Injection and Insecure Default Credentials Vulnerabilities in Certain Legacy DSL CPE," zyxel.com

Поддерживаемые частным капиталом консолидаторы приобретают латиноамериканские MSSP, которые владеют ключевыми контрактами государственного сектора. В то же время сообщества открытого исходного кода выпускают легкие агенты обнаружения вторжений, оптимизированные для микроконтроллеров с низкой памятью, бросая вызов собственническим поставщикам по стоимости. Стартапы на основе ИИ, сосредоточенные на базировании поведения устройств, дифференцируются через методы обучения без учителя, которые снижают усталость от предупреждений. Ценовая конкуренция усиливается в начальных уровнях облачных брандмауэров, однако премиальные пакеты соответствия поддерживают устойчивость маржи.

Лидеры индустрии безопасности IoT Латинской Америки

-

Cisco Systems Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Palo Alto Networks Inc.

-

Fortinet Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Февраль 2025: Telefónica сообщила, что цифровые услуги, включая IoT и кибербезопасность, принесли более 40% доходов B2B в 2024 году, что на двузначное число больше год к году.

- Январь 2025: Федеральная комиссия связи приняла правила, требующие от операторов телекоммуникаций внедрения формальных планов кибербезопасности и управления рисками цепочки поставок - рамки, которые, вероятно, повлияют на латиноамериканских регуляторов.

- Октябрь 2024: CrowdStrike и Fortinet запустили интегрированное предложение, которое объединяет защиту конечных точек на основе ИИ с брандмауэрами нового поколения для защиты распределенных сред IoT.

- Июнь 2024: TD SYNNEX создала практику кибербезопасности из 250 участников, посвященную помощи латиноамериканским партнерам в проектировании и развертывании решений безопасности IoT.

Область отчета рынка безопасности IoT Латинской Америки

Безопасность IoT - это технологическое решение для защиты сетей и подключенных механических или цифровых устройств. Эти решения направлены на устранение уязвимостей и оснащение устройств для идентификации, сопротивления и восстановления от кибератак. Безопасность IoT включает различные умные решения, такие как аутентификация и управление устройствами, безопасные соединения и предотвращение потери данных. Эти решения, интегрированные с устройствами IoT, обеспечивают защиту от угроз в реальном времени.

Решения безопасности IoT могут защищать интернет-устройства и сети, к которым они подключены, от угроз и нарушений, защищая, идентифицируя и отслеживая риски, помогая исправлять уязвимости от различных устройств, которые могут создавать риски безопасности для бизнеса.

Рынок безопасности интернета вещей (IoT) Латинской Америки сегментирован по типу безопасности (сетевая безопасность, безопасность конечных точек, безопасность приложений, облачная безопасность), решениям (IAM, IPS, DLP, UTM, SVM, NSF), применению (домашняя автоматизация, носимые устройства, управление производственным процессом, управление информацией о пациентах, операции цепочки поставок, безопасность информации о клиентах), отраслям конечных пользователей (здравоохранение, производство, коммунальные услуги, BFSI, розничная торговля, правительство) и географии (Бразилия, Аргентина, Мексика и другие).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Сетевая безопасность |

| Безопасность конечных точек |

| Безопасность приложений |

| Облачная безопасность |

| Прочие |

| Управление идентификацией и доступом (IAM) |

| Система предотвращения вторжений (IPS) |

| Защита от потери данных (DLP) |

| Унифицированное управление угрозами (UTM) |

| Управление безопасностью и уязвимостями (SVM) |

| Форензика сетевой безопасности (NSF) |

| Прочие |

| Локально |

| Облако |

| Гибридное |

| Здравоохранение |

| Производство |

| Коммунальные услуги |

| BFSI |

| Розничная торговля |

| Правительство |

| Прочие |

| Бразилия |

| Мексика |

| Аргентина |

| Колумбия |

| Чили |

| Перу |

| Остальная Латинская Америка |

| По типу безопасности | Сетевая безопасность |

| Безопасность конечных точек | |

| Безопасность приложений | |

| Облачная безопасность | |

| Прочие | |

| По решениям | Управление идентификацией и доступом (IAM) |

| Система предотвращения вторжений (IPS) | |

| Защита от потери данных (DLP) | |

| Унифицированное управление угрозами (UTM) | |

| Управление безопасностью и уязвимостями (SVM) | |

| Форензика сетевой безопасности (NSF) | |

| Прочие | |

| По модели развертывания | Локально |

| Облако | |

| Гибридное | |

| По конечным пользователям | Здравоохранение |

| Производство | |

| Коммунальные услуги | |

| BFSI | |

| Розничная торговля | |

| Правительство | |

| Прочие | |

| По географии | Бразилия |

| Мексика | |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Латинская Америка |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка безопасности интернета вещей Латинской Америки?

Рынок составляет 1,8 миллиарда долларов США в 2025 году и прогнозируется до 2,67 миллиарда долларов США к 2030 году.

Какой сегмент безопасности расширяется быстрее всего?

Облачная безопасность развивается с CAGR 11,20%, поскольку предприятия мигрируют рабочие нагрузки IoT в мультиоблачные среды.

Почему здравоохранение стимулирует будущий спрос?

Больницы сталкиваются с растущими атаками программ-вымогателей, и более половины подключенных медицинских устройств показывают эксплуатируемые уязвимости, что стимулирует 13,10% CAGR в расходах на безопасность здравоохранения.

Как мобильные операторы монетизируют безопасность IoT?

Операторы связывают NB-IoT подключение со службами предотвращения мошенничества на уровне API и анализа угроз, повышая средний доход на пользователя.

Что ограничивает внедрение аппаратной безопасности IoT?

Глобальная нехватка криптографических чипов перенаправляет мощности полупроводников в сторону ИИ-ускорителей, повышая затраты и увеличивая время поставки для защищенных элементов.

Какая страна лидирует в региональных расходах сегодня?

Бразилия составляет 41% регионального дохода благодаря Национальному плану IoT и инициативам умных городов PAC 4.0.

Последнее обновление страницы: