Размер и доля рынка транспортных управляющих систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.27 Миллиардов долларов США |

| Размер Рынка (2030) | 3.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.92% CAGR |

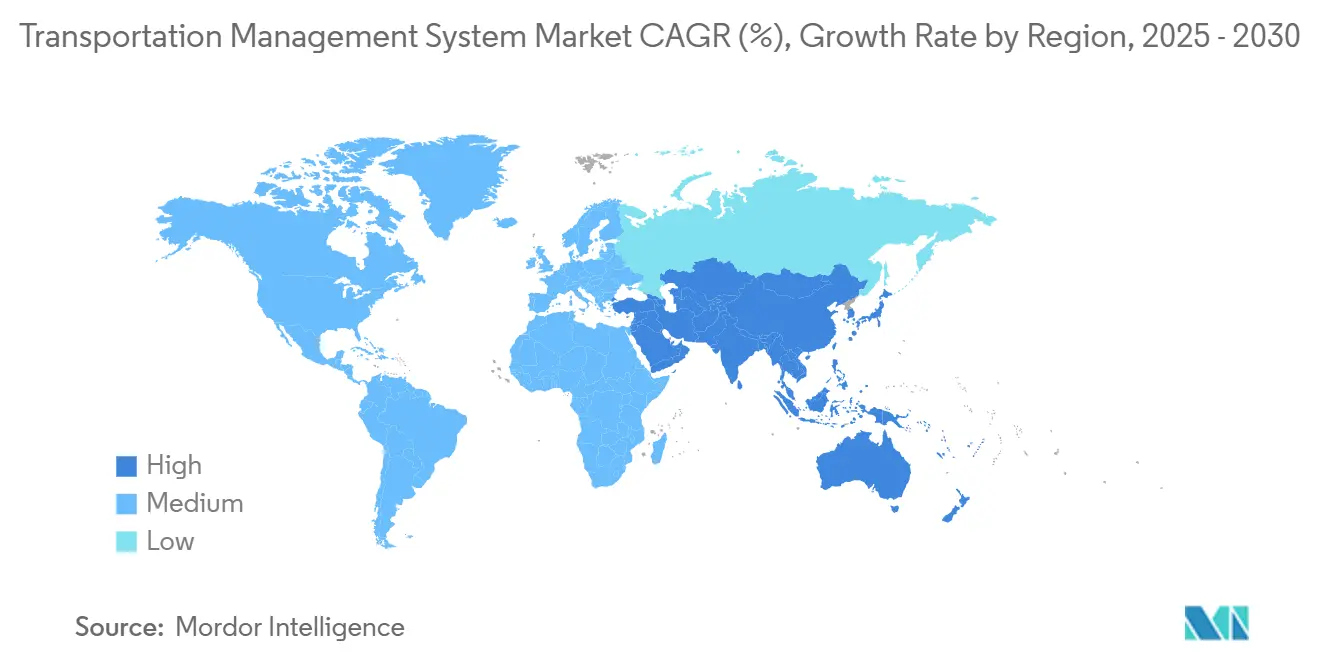

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

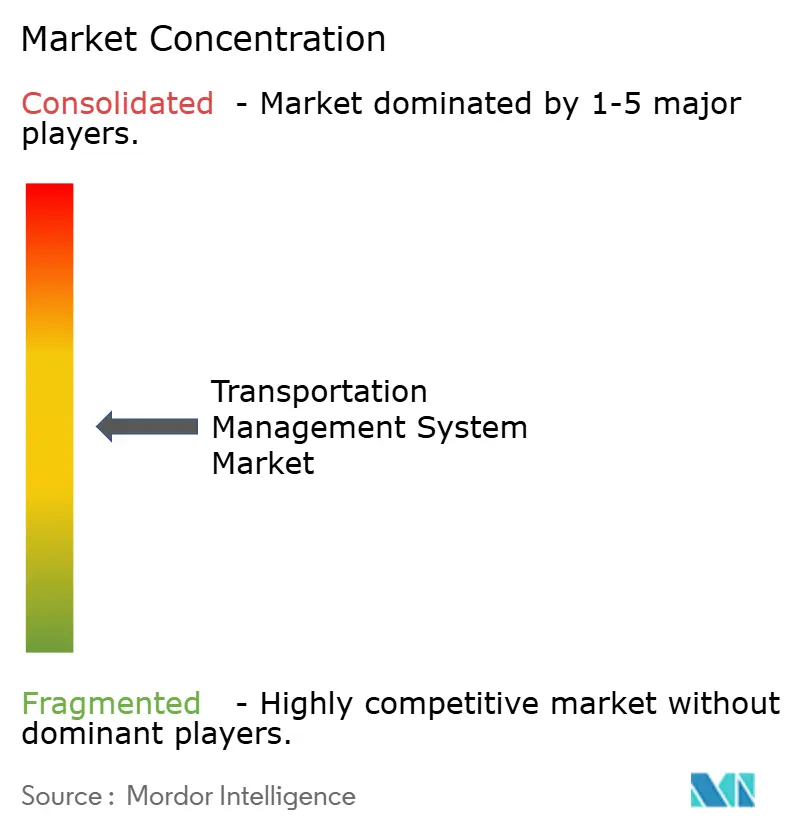

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка транспортных управляющих систем от Mordor Intelligence

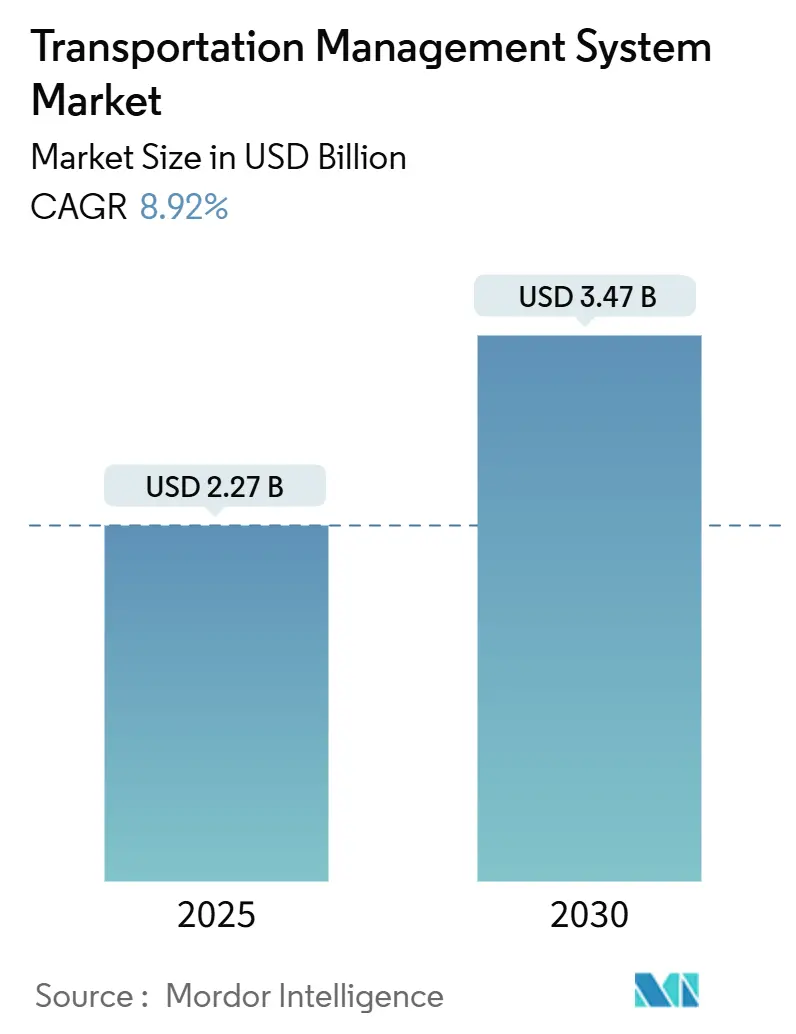

Размер рынка транспортных управляющих систем оценивается в 2,27 млрд долларов США в 2025 году и, как ожидается, достигнет 3,47 млрд долларов США к 2030 году при CAGR 8,92% в прогнозный период (2025-2030).

Ускорение происходит из-за замены предприятиями капиталоемких локальных инструментов масштабируемыми облачными платформами, которые обеспечивают быстрое развертывание, более низкую совокупную стоимость владения и операционную видимость в реальном времени. Нормативные требования по электронным устройствам регистрации (ELD) и отчетности по выбросам парниковых газов превращают данные о соблюдении требований в стратегическую аналитику, в то время как рост электронной коммерции усиливает спрос на сложную оптимизацию последней мили и мультимодальных перевозок. Интеграции грузовых площадок теперь позволяют грузоотправителям мгновенно обеспечивать спотовые мощности, а AI-движимые ETA-движки снижают штрафы за задержание, повышая уровни сервиса в цепочке поставок даже при ужесточении целей устойчивости.

Ключевые выводы отчета

- По развертыванию облачные решения занимали 63% доли рынка транспортных управляющих систем в 2024 году и развиваются с CAGR 14,92% до 2030 года.

- По размеру предприятий крупные предприятия составляли 62% рынка транспортных управляющих систем в 2024 году, но МСП расширяются с CAGR 15% до 2030 года.

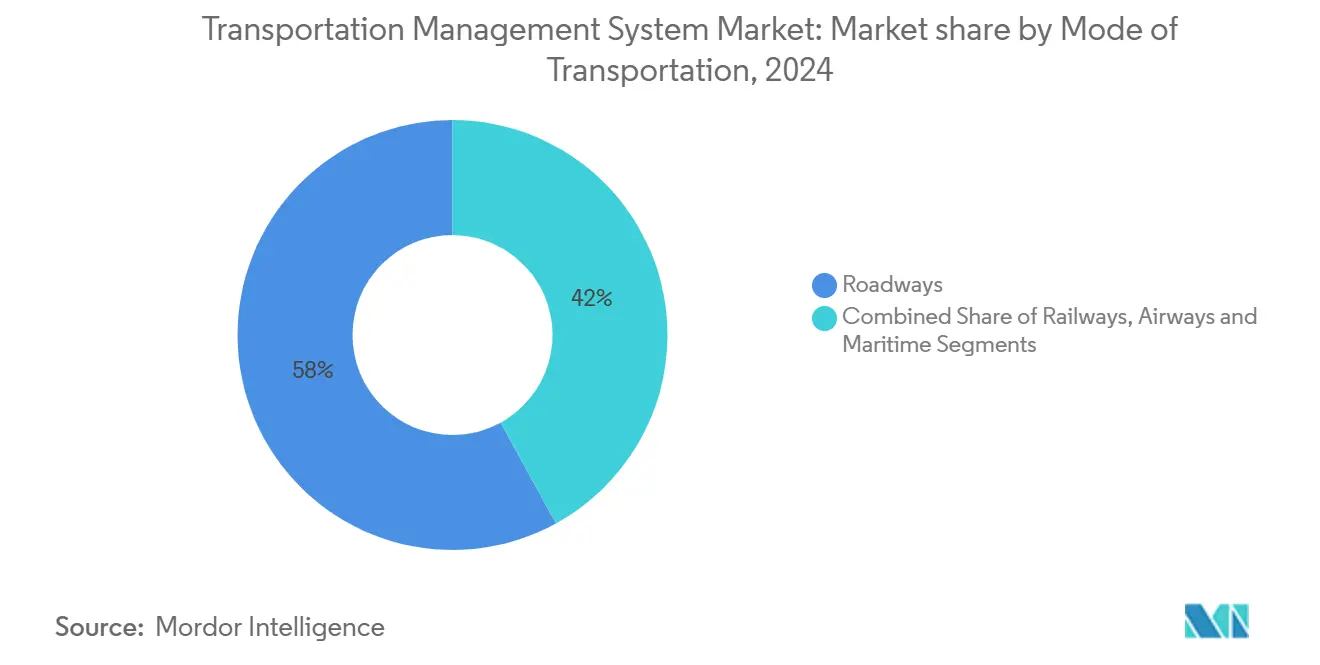

- По виду транспорта автомобильные дороги доминировали с 58% выручки в 2024 году, тогда как авиационный сегмент прогнозируется к росту с CAGR 12,8% до 2030 года.

- По регионам Северная Америка лидировала с 38% размера рынка транспортных управляющих систем в 2024 году; Азиатско-Тихоокеанский регион готов показать CAGR 13,9% до 2030 года.

Тенденции и аналитика глобального рынка транспортных управляющих систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Внедрение облачных TMS ускоряет экономию затрат на обслуживание | +2.1% | Глобально, с ранними выгодами в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Электронная коммерция и омниканальная розничная торговля требуют оптимизации последней мили в реальном времени | +1.8% | Глобально, сосредоточенно в городских центрах | Краткосрочно (≤ 2 лет) |

| Нормативное давление для ELD и отчетности по парниковым газам цифровизирует грузоперевозки | +1.4% | Основа Северная Америка и ЕС, распространение в АТЭС | Долгосрочно (≥ 4 лет) |

| Конвергенция грузовых площадок обеспечивает динамические закупки мощностей | +1.2% | Северная Америка, расширение в Европу и АТЭС | Среднесрочно (2-4 года) |

| AI-управляемые прогностические ETA-инструменты сокращают штрафы за задержание/нарушение SLA | +1.0% | Глобально, с продвинутым внедрением на развитых рынках | Краткосрочно (≤ 2 лет) |

| API-первые микросервисы открывают модульные TMS для МСП | +0.7% | Глобально, особенно выгодно для развивающихся рынков | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение облачных TMS ускоряет экономию затрат на обслуживание

Облачные развертывания сокращают аппаратные и ИТ-расходы, урезая совокупную стоимость владения на 30% по сравнению с устаревшими системами. Они синхронизируют данные о отгрузках между объектами в реальном времени, обеспечивая централизованную видимость и быстрое управление исключениями. Архитектура микросервисов позволяет грузоотправителям активировать модули пошагово, избегая риска масштабных внедрений. Поставщики предлагают подписочные цены, которые согласуют технологические затраты с объемами грузоперевозок, в то время как встроенный AI предлагает маршруты с низким углеродным следом, соответствующие целям устойчивости. Эти факторы позиционируют облако как архитектуру по умолчанию для новых внедрений на рынке транспортных управляющих систем. [1]Generix Group, "Why You Should Migrate Your WMS to the Cloud,"generixgroup.com

Электронная коммерция и омниканальная розничная торговля требуют оптимизации последней мили в реальном времени

Ожидания доставки в тот же день и на следующий день перевели планирование маршрутов от статичного к динамичному. Современные TMS-движки поглощают данные о трафике, погоде и мощностях перевозчиков каждые несколько минут, перенаправляя водителей и автоматизируя оповещения клиентов. Затраты последней мили могут достигать 53% общих расходов на доставку, и AI-управляемая оптимизация сокращает это бремя для ритейлеров, которые переходят на унифицированные платформы оркестрации заказов. Продвинутое геофенсинг поддерживает забор у обочины и доставку от магазина до двери, в то время как прогностические ETA повышают успех первой попытки доставки, повышая NPS-показатели и удержание выручки.

Нормативное давление для ELD и отчетности по парниковым газам цифровизирует грузоперевозки

Правила, такие как California's Clean Truck Check, заставляют автопарки захватывать и делиться детализированными данными о выбросах, с прогнозируемым снижением NOx, превышающим 81 тонну в день к 2037 году. Обязательная телематика ELD питает панели TMS, автоматизируя проверки часов обслуживания и отмечая несоответствующих водителей до накопления штрафов. Грузоотправители также сравнивают перевозчиков по углероду на отгрузку, и многие алгоритмы тендеров теперь взвешивают выбросы наряду с тарифом и сервисом. Поэтому нормативное соответствие удваивается как катализатор более широкой цифровой трансформации на рынке транспортных управляющих систем. [2]Trimble, "Preparing for CARB's Clean Truck Check Regulations," transportation.trimble.com

Конвергенция грузовых площадок обеспечивает динамические закупки мощностей

API цифрового сопоставления грузов подают живые спотовые тарифы в тендерные экраны TMS, позволяя пользователям автоматически присуждать грузы наиболее подходящим перевозчикам на основе стоимости, метрик своевременности и производительности устойчивости. Модели машинного обучения оценивают надежность перевозчика и прогнозируют риск пустых миль, сокращая холостые поездки. По мере улучшения интероперабельности платформ грузоотправители проталкивают больше своих расходов на грузоперевозки через подключенные к площадкам TMS-рабочие процессы, повышая эффективность закупок в реальном времени и повышая устойчивость сервиса в нестабильных циклах мощностей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на интеграцию с устаревшими ERP/WMS-стеками | -1.5% | Глобально, особенно остро в производственных секторах | Среднесрочно (2-4 года) |

| Проблемы безопасности данных и конфиденциальности для облачных развертываний | -0.8% | ЕС и регулируемые отрасли глобально | Краткосрочно (≤ 2 лет) |

| Нехватка внутренних талантов в области данных для использования аналитических модулей | -0.6% | Глобально, более выражено на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Фрагментированные стандарты телематики перевозчиков препятствуют мультимодальной видимости | -0.4% | Глобально, с региональными вариациями в принятии стандартов | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на интеграцию с устаревшими ERP/WMS-стеками

Предприятия часто используют сильно кастомизированные ERP и WMS-платформы, которым не хватает современных API, толкая проекты интеграции TMS к 6-18 месяцам и бюджеты от 500 000 до 5 миллионов долларов США. Миграция данных обнаруживает несогласованные форматы и устаревшую бизнес-логику, требуя обширной очистки. Параллельные системные запуски продлевают циклы запуска, а промежуточные слои добавляют лицензионные сборы. Эти препятствия задерживают ROI и сдерживают некоторые организации от модернизации, особенно в капиталоемком производстве, где риски простоя высоки.

Проблемы безопасности данных и конфиденциальности для облачных развертываний

Транспортные данные раскрывают стоимость отгрузок, местоположения клиентов и торговые пути. GDPR и отраслевые правила налагают строгие контроли, заставляя некоторых европейских грузоотправителей предпочитать частные облака или гибридные модели. Мультитенантные SaaS расширяют поверхность атак, и немногие организации обладают внутренними командами кибербезопасности, разбирающимися в логистических протоколах. Опасения сосредоточены на трансграничных потоках данных, управлении уязвимостями и обязательствах уведомления о нарушениях, все из которых могут замедлить внедрение облачных TMS в регулируемых сегментах индустрии транспортных управляющих систем.

Сегментный анализ

По виду транспорта: автомобильные дороги доминируют, в то время как авиаперевозки ускоряются

Автомобильные грузоперевозки обеспечили 58% выручки рынка транспортных управляющих систем в 2024 году благодаря их повсеместности в перевозках последней мили и региональных перевозках. TMS-модули для полно-грузовых и сборных грузов оптимизируют ценообразование по полосам, заполнение обратного груза и избежание задержания. Интермодальные коннекторы позволяют грузовым участкам синхронизироваться с железнодорожными рампами, укрепляя гибкость сети. Авиационный сегмент, показывающий 12,8% CAGR, подчеркивает рост трансграничных посылок электронной коммерции и высокоценных грузов. AI-основанное планирование нагрузки сокращает недоиспользование пространства в животе самолета, а отслеживание ключевых этапов в реальном времени смягчает сборы за простой в основных хабах. По мере того как прогностическая аналитика совершенствует бронирование слотов в грузовых терминалах, грузоотправители получают премиальную по стоимости, но высоко надежную опцию, которая балансирует скорость инвентаря с сервисными обещаниями.

Размер рынка транспортных управляющих систем, приписываемый дорожным решениям, прогнозируется к росту наряду с нормативными подталкиваниями для зон с низкими выбросами, которые требуют детализированной видимости поездок. Наоборот, платформы оптимизации авиагрузов интегрируют аналитику погоды и функции перепланирования слотов для сдерживания риска нарушения сервиса. В то время как морские и железнодорожные перевозки сохраняют специализированные пользовательские базы для массовых перемещений, поставщики интегрируют данные видимости контейнеров и расписания поездов для создания истинной сквозной оркестрации внутри одной TMS-кабины. Эти сдвиги обеспечивают, что каждый вид транспорта вносит дифференцированную ценность, поскольку рынок транспортных управляющих систем расширяет свой технологический охват. [3]FleetOwner, "Advancing Fleet Intelligence," fleetowner.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По развертыванию: превосходство облака ускоряет доступ МСП

Облако захватило 63% доли рынка транспортных управляющих систем в 2024 году и на пути к 14,92% CAGR на фоне быстрых циклов внедрения, которые часто заключаются в течение восьми недель. Подписочное ценообразование конвертирует капитальные расходы в операционные, освобождая бюджет для продвинутых модулей, таких как прогностические ETA и автоматизированный аудит грузоперевозок. API-первый дизайн легко связывается с порталами перевозчиков, IoT-маяками и аналитическими движками, формируя расширяемую экосистему, которая эволюционирует с потребностями пользователей. Локальное размещение сохраняется в секторах со строгими мандатами резидентности данных, хотя гибридные отпечатки перекрывают этот разрыв, сохраняя чувствительные данные за брандмауэром, при этом проталкивая высокообъемные задачи оптимизации в облако.

Демократизирующий эффект облака наиболее заметен среди меньших грузоотправителей. МСП теперь могут закупать оптимизацию корпоративного уровня без аппаратных расходов или специализированных ИТ-команд, что приводит к 15% CAGR в сегменте. Размер рынка транспортных управляющих систем для SaaS, ориентированного на МСП, ожидается удвоиться между 2025 и 2030 годами, укрепляя статус облака как парадигмы развертывания по умолчанию в регионах.

По размеру предприятия: рост МСП превосходит внедрение крупными предприятиями

Крупные предприятия удерживали 62% выручки 2024 года, потому что их мультиобъектные, мультимодальные сети требуют сложной оркестрации через ERP, WMS и дворовые системы. Они инвестируют в AI-ускорители для автоматизации тендеров, учета углерода и прогностического обслуживания. Однако самый быстрый импульс находится у МСП, расширяющихся на 15% CAGR, поскольку поставщики выпускают готовые рабочие процессы и фримиум-уровни, которые снижают барьеры переключения. Такие предложения сжимают внедрение до недель, а шаблонные панели показывают действенные KPI без кастомного кодирования.

По мере расширения рынка транспортных управляющих систем микропредприятия открывают мобильные приложения для диспетчеризации и телематики, позволяя владельцам-операторам получать спотовые грузы и производить подтверждение доставки в реальном времени. Эта диффузия возможностей обеспечивает, что цифровая логистика больше не остается исключительной провинцией производителей Fortune 500.

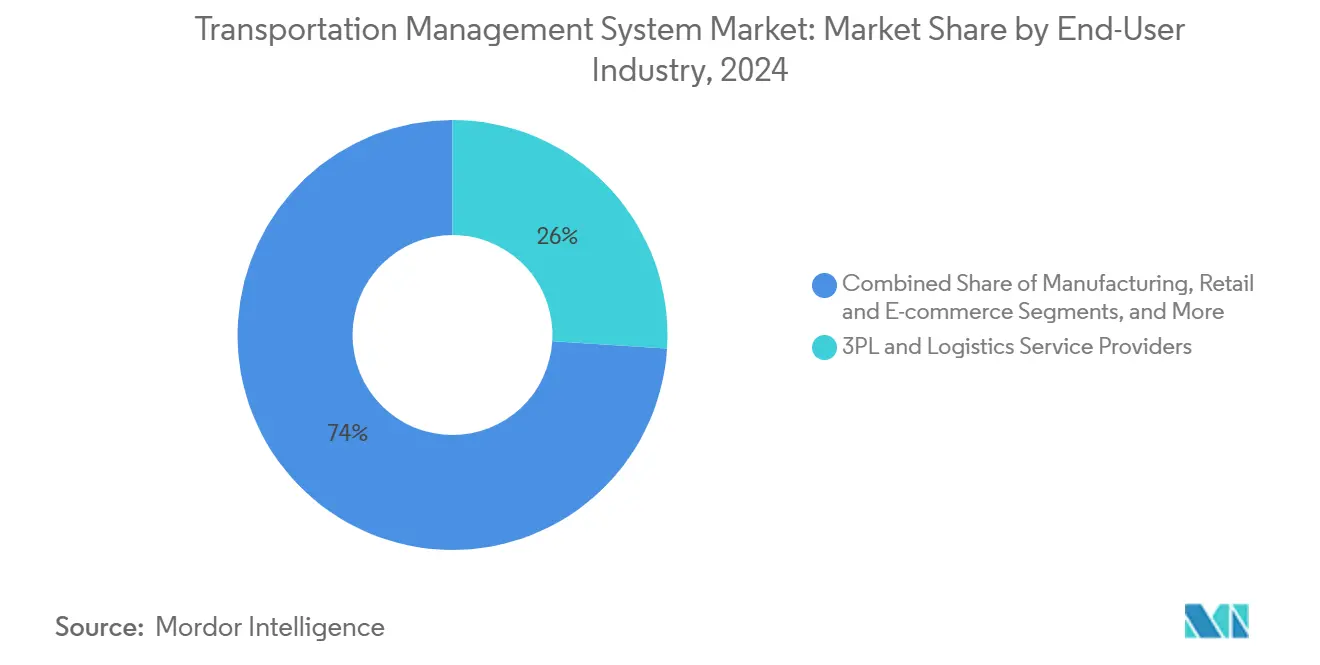

По отрасли конечного пользователя: производство лидирует, в то время как розничная торговля ускоряется

Дискретное производство закрепляет спрос, потому что производственные расписания полагаются на синхронизированные входящие потоки. Автомобильные OEM питают линии точно-в-срок TMS-сигналами, которые запускают освобождение деталей, уведомление перевозчика и таможенное оформление в одном рабочем процессе. Грузоотправители продуктов питания и напитков отслеживают соответствие холодовой цепи и статус срока годности, с геофенс-предупреждениями для температурных отклонений. Розничная торговля и электронная коммерция, показывающие двузначный рост, нуждаются в высокопропускной маршрутизации посылок и видимости последней мили, питая дополнительное внедрение на рынке транспортных управляющих систем.

Здравоохранение добавляет строгую документацию цепочки поставок и телеметрию холодильного оборудования, побуждая нишевых поставщиков совершенствовать шаблоны соответствия. Поставщики сторонней логистики, тем временем, потребляют мультитенантные TMS-экземпляры для управления разнообразными клиентскими правилами, доказывая, что вертикальная специализация приводит к эволюции продукта в индустрии транспортных управляющих систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: доминирование программного обеспечения с ростом услуг

Основное программное обеспечение представляет большую часть расходов, охватывая планирование нагрузки, управление перевозчиками, видимость и аналитику. Однако услуги быстро растут. Консультирование помогает грузоотправителям архитектурировать наиболее подходящие развертывания, а специалисты по интеграции согласуют потоки данных TMS с ERP, WMS и управлением заказами. Управляемые службы оптимизации запускают циклы непрерывного улучшения, которые изучают историю отгрузок для совершенствования тарифных переговоров и решений по видам транспорта. По мере созревания AI-моделей поставщики упаковывают консультирование по данным, чтобы помочь пользователям операционализировать прогностические рекомендации.

Переход к подписочному лицензированию поддерживает рекуррентную выручку, позволяя поставщикам финансировать непрерывные R&D, которые вливают AI, IoT и блокчейн возможности в базовые предложения. В свою очередь, это ускоряет циклы обновления и укрепляет долгосрочный путь роста рынка транспортных управляющих систем.

По применению: планирование маршрутов лидирует, в то время как видимость в реальном времени ускоряется

Оптимизация маршрутов остается крупнейшим случаем использования, потому что она обеспечивает прямые выгоды в топливе, трудозатратах и использовании активов. Динамические алгоритмы сокращают пустые мили и снижают сборы за задержание, соблюдая сервисные окна. Видимость в реальном времени - самый быстрый восходящий сегмент, поскольку клиенты ожидают ссылки живого отслеживания и проактивные предупреждения о задержках. Событийно-управляемые рабочие процессы запускают плейбуки исключений, такие как автоматическое перебронирование для пропущенных крайних сроков, улучшая устойчивость.

Модули аудита и оплаты грузоперевозок автоматизируют валидацию счетов, восстанавливая дублированные сборы и создавая озера данных для аналитики расходов. Интеграция инвентаря обеспечивает, что времена транзита соответствуют целям страхового запаса, предотвращая остановки линий и уценки. Вместе эти применения подкрепляют холистическую ценность TMS за пределами простой маршрутизации, продвигая продолжающееся расширение рынка транспортных управляющих систем.

Географический анализ

Северная Америка сгенерировала 38% выручки рынка транспортных управляющих систем в 2024 году, поддерживаемая ранним внедрением облачных логистических комплексов и нормативными катализаторами, такими как мандаты ELD. Грузоотправители Соединенных Штатов используют зрелые сети перевозчиков и детализированные данные тарифной базы для совершенствования сценариев оптимизации. Трансграничная торговля Канады с США повышает спрос на готовые к таможне рабочие процессы, в то время как Мексика выигрывает от трендов ближнего офшоринга, которые заставляют производителей быстро цифровизировать грузовые коридоры.

Азиатско-Тихоокеанский регион лидирует рост на 13,9% CAGR до 2030 года, поскольку объемы электронной коммерции взлетают через Китай, Индию и Юго-Восточную Азию. Китайские посылочные сети полагаются на AI-секвенсеры маршрутов, которые сжимают городские времена доставки до менее двух часов. Индийские производители принимают TMS для оркестрации мультимодальных перемещений через фрагментированную инфраструктуру, балансируя стоимость и сервис. Японский план Society 5.0 стимулирует инвестиции в IoT-богатую логистику, которая интегрирует заводские сенсоры с сетями перевозчиков, дальше увеличивая рынок транспортных управляющих систем. [4]EU-Japan Center for Industrial Cooperation, "Digital Transformation in Japan," eu-japan.eu

Европа командует заметной долей из-за строгих директив устойчивости и сложных трансграничных торговых правил. Немецкие экспортеры интегрируют CO₂-калькуляторы в тендерные движки, французские ритейлеры развертывают мультимодальные TMS для сокращения сборов за заторы, а британские грузоотправители пост-Brexit нуждаются в продвинутом таможенном скрининге. Ближний Восток и Африка свидетельствуют о постепенном внедрении, соответствующем расширению портов и свободных торговых зон, тогда как растущая электронная коммерция и модернизация инфраструктуры Южной Америки открывают свежие полосы для проникновения на рынок транспортных управляющих систем.

Конкурентная среда

Рынок транспортных управляющих систем характеризуется умеренной фрагментацией. Мегапоставщики, такие как SAP, Oracle и Trimble, предлагают сквозные комплексы, охватывающие планирование, исполнение и аналитику, подкрепленные глобальными партнерствами SI. Специализированные поставщики, такие как MercuryGate и Blue Yonder, дифференцируются через глубокие модальные алгоритмы и быстрые облачные развертывания. AI-нативные участники развертывают агентные архитектуры, которые автоматизируют тендеры и разрешение исключений, бросая вызов действующим игрокам по скорости и автономии.

M&A-активность остается активной. Поставщики приобретают телематические фирмы для встраивания сенсорных данных в прогностические ETA-движки или захватывают стартапы грузовых площадок для потоков тарифов в реальном времени. Консолидация платформ движима спросом грузоотправителей на единое управление, охватывающее потоки заказов, склада и транспорта. Radiant Logistics отмечает, что точки доказательства ROI, такие как 5 миллионов долларов США в годовой экономии в Modern Transportation, критичны для кратких списков поставщиков.

Ценовая конкуренция сдвигается от лицензионных сборов к моделям на основе ценности, где возврат затрат привязывается к документированной экономии. Поставщики, способные количественно измерить сокращения углерода параллельно с экономией грузоперевозок, получают стратегическое преимущество. В результате рынок транспортных управляющих систем вознаграждает поставщиков, которые демонстрируют доказуемые метрики эффективности и устойчивости наряду с бесшовной интеграцией.

Лидеры индустрии транспортных управляющих систем

-

SAP SE

-

Oracle Corporation

-

Blue Yonder (JDA)

-

Descartes Systems Group

-

Manhattan Associates

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Modern Transportation реализовала 5 миллионов долларов США годовой экономии после внедрения мультитенантной TMS BeyondTrucks.

- Май 2025: Uber Freight запустила AI-логистическую сеть, включающую 30 автономных агентов, обрабатывающих 1,6 миллиарда долларов США грузоперевозок для клиентов, включая Colgate-Palmolive.

- Апрель 2025: AROBS Transilvania Software показала оборот 415 миллионов леев за 2024 год и приобрела SVT Electronics для углубления возможностей логистических технологий.

- Март 2025: Omniful улучшила облачную TMS для исполнения электронной коммерции с расширенными функциями управления автопарком и живого отслеживания.

Объем глобального отчета о рынке транспортных управляющих систем

Транспортная управляющая система (TMS) помогает сделать доставку менее дорогой и более эффективной, организуя все в точные, легко читаемые списки, которые можно эффективно использовать для принятия наилучшего возможного решения. Это устраняет человеческие ошибки и повышает эффективность бизнеса. Помимо этого, увеличение требования контролировать время в пути и достижения в области безопасности грузоперевозок, безопасности и транспортных решений являются другими факторами, которые, как ожидается, повлияют на рост TMS в ближайшем будущем.

Рынок транспортных управляющих систем сегментирован по виду транспорта (авиаперевозки, железнодорожные перевозки и автомобильные дороги), способу развертывания (локальное и облачное), размеру предприятия (малые и средние предприятия и крупные предприятия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (в долларах США) для всех вышеуказанных сегментов.

| Автомобильные дороги |

| Железные дороги |

| Авиаперевозки |

| Морские перевозки |

| Локальное |

| Облачное |

| Гибридное |

| Крупные предприятия |

| Малые и средние предприятия |

| Микропредприятия |

| Производство |

| Розничная торговля и электронная коммерция |

| Продукты питания и напитки |

| Здравоохранение и фармацевтика |

| Автомобильная |

| 3PL и поставщики логистических услуг |

| Программное обеспечение | |

| Услуги | Консультирование |

| Интеграция и внедрение | |

| Поддержка и обслуживание |

| Управление заказами |

| Планирование и оптимизация маршрутов |

| Аудит и оплата грузоперевозок |

| Видимость и отслеживание в реальном времени |

| Интеграция инвентаря и склада |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По виду транспорта | Автомобильные дороги | ||

| Железные дороги | |||

| Авиаперевозки | |||

| Морские перевозки | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| Гибридное | |||

| По размеру предприятия | Крупные предприятия | ||

| Малые и средние предприятия | |||

| Микропредприятия | |||

| По отрасли конечного пользователя | Производство | ||

| Розничная торговля и электронная коммерция | |||

| Продукты питания и напитки | |||

| Здравоохранение и фармацевтика | |||

| Автомобильная | |||

| 3PL и поставщики логистических услуг | |||

| По компонентам | Программное обеспечение | ||

| Услуги | Консультирование | ||

| Интеграция и внедрение | |||

| Поддержка и обслуживание | |||

| По применению | Управление заказами | ||

| Планирование и оптимизация маршрутов | |||

| Аудит и оплата грузоперевозок | |||

| Видимость и отслеживание в реальном времени | |||

| Интеграция инвентаря и склада | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка транспортных управляющих систем?

Размер рынка транспортных управляющих систем составляет 2,27 млрд долларов США в 2025 году и, как прогнозируется, достигнет 3,47 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего в транспортных управляющих системах?

Облачное развертывание лидирует с 63% выручки в 2024 году и расширяется с CAGR 14,92%, потому что оно сокращает капитальные затраты и ускоряет внедрение.

Почему МСП быстро внедряют TMS-платформы?

МСП получают доступ к модульным решениям с подписочным ценообразованием, которые снижают ИТ-расходы и могут сократить логистические затраты до 30%, что приводит к внедрению с 15% CAGR.

Как регулирование влияет на внедрение TMS?

Правила ELD и парниковых газов требуют детального захвата данных, побуждая автопарки интегрировать телематику с панелями TMS для автоматизированного соответствия и оптимизации.

Какой регион увидит самый высокий рост рынка TMS до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к записи CAGR 13,9%, поскольку программы цифровизации электронной коммерции и производства ускоряют развертывание платформ.

Какая технологическая тенденция будет формировать будущие возможности TMS?

AI-управляемая конвергенция грузовых площадок позволит закупки мощностей в реальном времени и прогностическую аналитику для непрерывного улучшения стоимости и сервиса.

Последнее обновление страницы: