Размер и доля рынка инджестибл сенсоров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.19 Миллиардов долларов США |

| Размер Рынка (2030) | 2.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инджестибл сенсоров от Mordor Intelligence

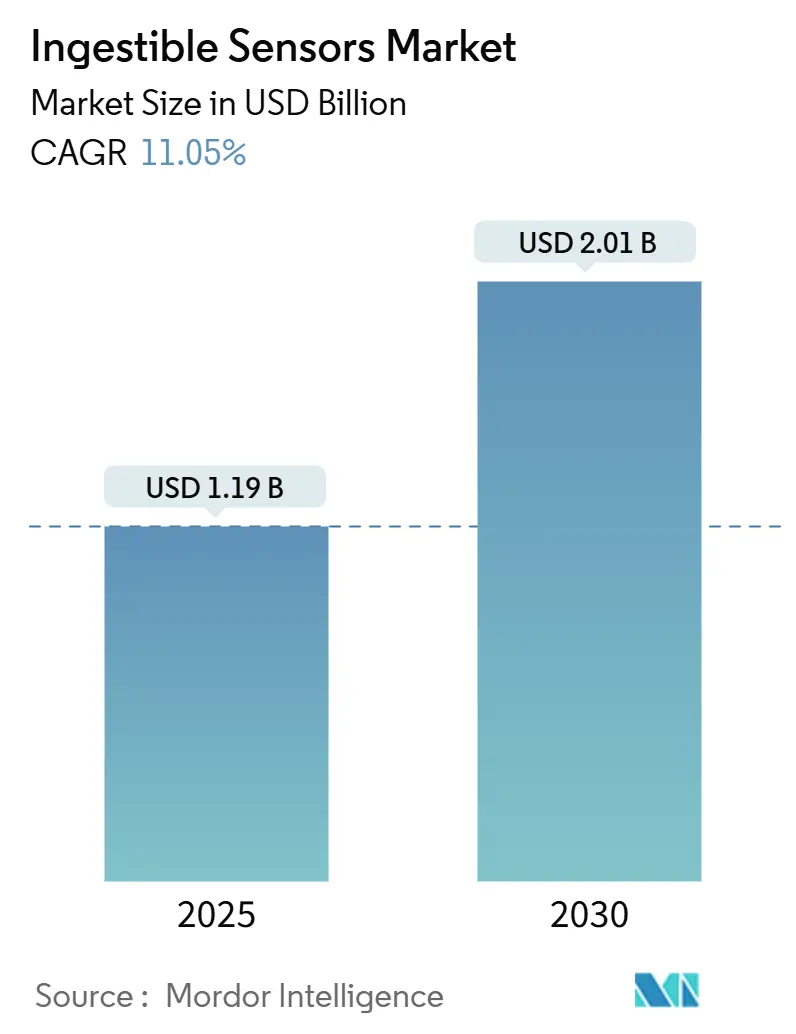

Размер рынка инджестибл сенсоров достиг 1,19 млрд долларов США в 2025 году и, согласно прогнозу, вырастет до 2,01 млрд долларов США к 2030 году, что отражает CAGR 11,05%. Сильная динамика обусловлена достижениями в области миниатюризованной электроники, расширенными возможностями сенсоров и переходом сектора здравоохранения к профилактической, основанной на данных медицине. Интеграция искусственного интеллекта с данными, генерируемыми капсулами, расширяет возможности мониторинга в реальном времени для желудочно-кишечных расстройств, которые ранее требовали инвазивной диагностики. Регуляторные разрешения для цифровых таблеток снижают барьеры для входа на рынок, в то время как распространение возмещения расходов на основе ценности стимулирует спрос в Северной Америке и Европе. Венчурное финансирование стартапов в области биосенсинга достигло рекордных уровней в 2024 году, поощряя новых участников, которые сосредоточены на энергоэффективности и мультипараметрическом сенсинге. Тем не менее, ограничения емкости батарей и усиленные требования кибербезопасности замедляют темпы запуска продуктов. [1] Imec, "Prototype of Ingestible Sensor Presented," imec-int.com

Ключевые выводы отчета

- Размер глобального рынка инджестибл сенсоров достиг 1,19 млрд долларов США в 2025 году и, по прогнозам, вырастет до 2,01 млрд долларов США к 2030 году, обеспечивая CAGR 11,05% в прогнозном периоде.

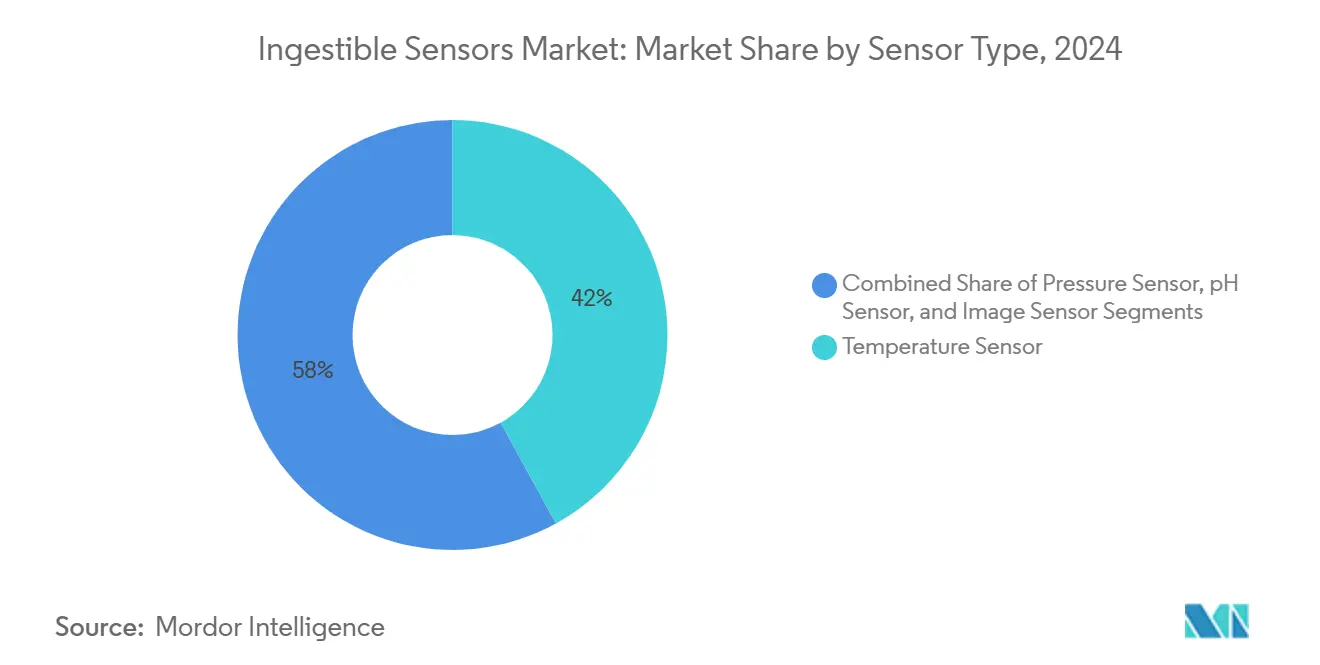

- По типу сенсоров температурные сенсоры лидировали с 42% доли рынка инджестибл сенсоров в 2024 году, в то время как ожидается, что сенсоры изображения будут расширяться с CAGR 13,8% до 2030 года.

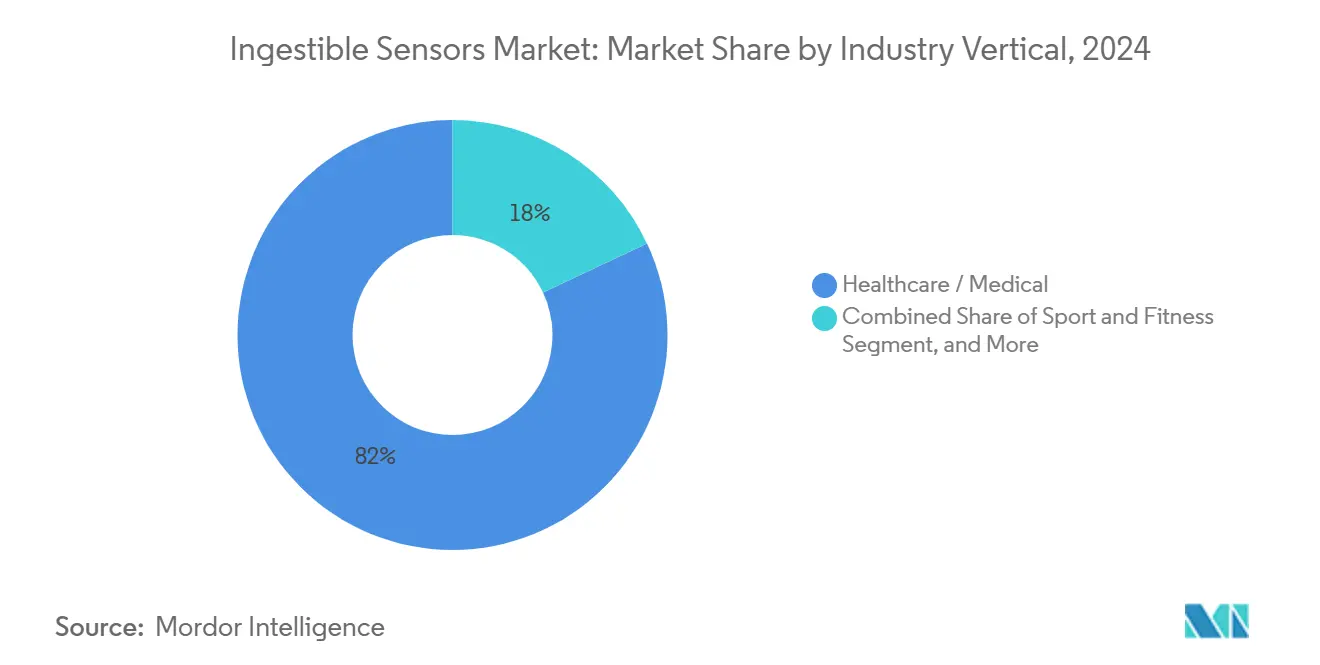

- По отраслевой вертикали сегмент здравоохранения/медицины занимал 86% доли рынка инджестибл сенсоров в 2024 году; сегмент спорта и фитнеса готов расти с CAGR 14,2% до 2030 года.

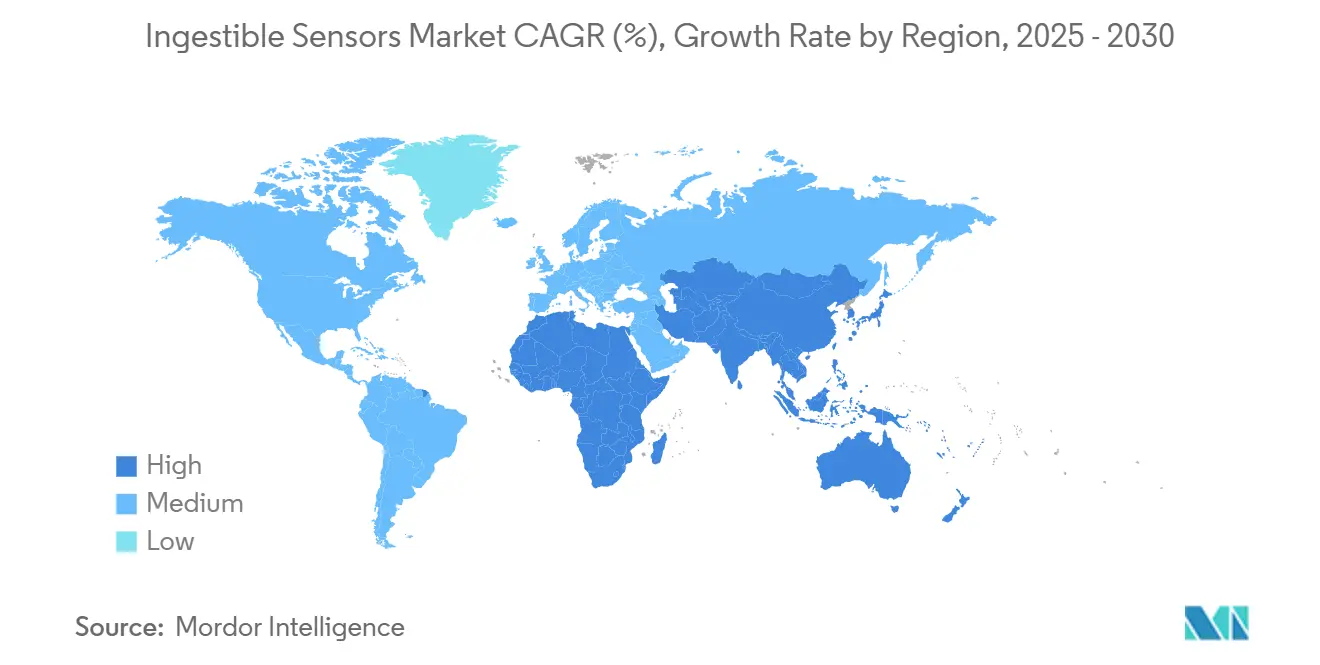

- По географии Северная Америка составляла 40% доли рынка инджестибл сенсоров в 2024 году, тогда как ожидается, что Азиатско-Тихоокеанский регион покажет самый быстрый рост с CAGR 14,5% с 2025 по 2030 год.

- Регуляторная активность ускорилась в 2024-2025 годах, с новыми разрешениями FDA для цифровых таблеток и ростом одобрений CE-маркировки ЕС, что помогает сокращать циклы коммерциализации для новых капсул.

- Рекордное венчурное финансирование в 2024 году поступило в стартапы, разрабатывающие сверхмаломощные ASIC и самообеспечиваемые конструкции, поддерживая платформы мультипараметрического сенсинга нового поколения.

Глобальные тренды и инсайты рынка инджестибл сенсоров

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение возмещения расходов на цифровые таблетки в странах ОЭСР | +2.1% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Продвижение фармацевтическими компаниями платформ соблюдения дозировки в Северной Америке | +1.8% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Прогресс миниатюризованных ASIC, снижающий энергопотребление капсул | +1.5% | Глобально | Среднесрочный период (2-4 года) |

| Рост CE-маркировки для внутрителесных телеметрических модулей в ЕС | +1.3% | Европа | Краткосрочный период (≤ 2 лет) |

| Большие популяции пациентов с ЖКТ-расстройствами в АТЭС, стимулирующие спрос | +1.7% | Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Венчурные инвестиции в стартапы биосенсинга (рекордно высокий уровень 2023-24) | +1.2% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение возмещения расходов на цифровые таблетки в странах ОЭСР

Более широкое возмещение расходов в основных системах здравоохранения ОЭСР укрепляет предсказуемые потоки доходов для решений инджестибл мониторинга. Плательщики связывают покрытие с долгосрочной экономией затрат, которая накапливается, когда пациенты с хроническими заболеваниями соблюдают терапию, побуждая формуляры включать цифровые таблетки как стандартные опции [ema.europa.eu]. Квалификация сенсоров соблюдения как валидных биомаркеров в европейских клинических исследованиях дополнительно ускоряет внедрение. Больницы теперь встраивают метрики соблюдения на основе капсул в контракты, основанные на результатах, закрепляя спрос, который выходит за рамки ранних адептов технологий. Ожидается, что результирующий эффект сохранит рынок инджестибл сенсоров на пути двузначного роста. [2]European Medicines Agency, "Qualification Opinion on Ingestible Sensor System for Medication Adherence," ema.europa.eu

Продвижение фармацевтическими компаниями платформ соблюдения дозировки в Северной Америке

Фармацевтические компании встраивают инджестибл метки в существующие лекарства для сбора данных реального мира, защиты ценообразования и продления патентной защиты. Путь FDA, открытый Abilify MyCite, легализовал комбинации лекарство-устройство, побуждая других активно инвестировать в аналогичные программы. Данные цифрового приема поддерживают дифференцированную маркировку, которая обеспечивает премиальное возмещение и компенсирует ежегодное бремя несоблюдения в размере 100-300 млрд долларов США. Эти отраслевые шаги укрепляют коммерческий конечный рынок, который поддерживает поставщиков сенсоров на ранней стадии, поддерживая рынок инджестибл сенсоров несмотря на циклические колебания финансирования.

Прогресс миниатюризованных ASIC, снижающий энергопотребление капсул

Недавние прорывы в ASIC сократили потребление энергии в активном режиме, увеличивая время работы без увеличения форм-факторов. Самообеспечиваемая капсула Калифорнийского университета, использующая биотопливный элемент на глюкозе, демонстрирует, как сбор энергии может заменить обычные батареи. Более низкие энергетические бюджеты также позволяют инженерам объединять модули температуры, pH, давления и визуализации в одном корпусе, повышая диагностическую глубину. По мере дальнейшего улучшения плотности энергии многодневный мониторинг становится реалистичным, расширяя рынок инджестибл сенсоров до показаний, требующих непрерывных потоков данных.

Рост CE-маркировки для внутрителесных телеметрических модулей в ЕС

Регуляторный климат Европы благоприятствует быстрому одобрению цифровых терапевтических средств, которые сокращают пребывание в больнице и обеспечивают удаленный уход. Рост CE-маркированных телеметрических капсул сокращает разрыв между прототипом и коммерческим внедрением, предоставляя европейским клиницистам ранний доступ к устройствам нового поколения. Инвесторы, отмечая более плавный выход на рынок, направляют капитал региональным стартапам, укрепляя роль Европы как инновационного хаба в рамках рынка инджестибл сенсоров.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Руководство FDA по кибер-устройствам создает препятствия безопасности данных | -1.3% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Ограниченное время работы батареи капсулы ограничивает мультипараметрический сенсинг | -1.6% | Глобально | Среднесрочный период (2-4 года) |

| Смешанные клинические данные о преимуществах результатов для плательщиков | -0.9% | Глобально | Среднесрочный период (2-4 года) |

| Высокие разовые затраты на процедуры в развивающихся странах | -0.8% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Руководство FDA по кибер-устройствам создает препятствия безопасности данных

Более строгие правила кибербезопасности 2024 года обязывают инджестибл сенсоры встраивать многослойное шифрование и мониторинг угроз в реальном времени во всей их экосистеме [irp.nih.gov]. Соблюдение этих стандартов истощает энергетические бюджеты и продлевает циклы проверки. Меньшие инноваторы сталкиваются с более длительными периодами заморозки дизайна и более высокими затратами на сертификацию, склоняя конкурентное преимущество к установленным фирмам. Хотя эти меры улучшают целостность данных пациентов, они могут временно замедлить поступления на рынок, ослабляя краткосрочные прогнозы роста рынка инджестибл сенсоров. [3]U.S. Food and Drug Administration, "Evaluation of Automatic Class III Designation (De Novo) for Proteus Personal Monitor," accessdata.fda.gov

Ограниченное время работы батареи капсулы ограничивает мультипараметрический сенсинг

Ограниченное хранение энергии заставляет разработчиков выбирать между частотой выборки, освещением изображения и дальностью передачи. Сенсоры изображений, в частности, быстро истощают заряд, обычно ограничивая капсулы визуализации менее чем 24 часами работы [sciencedirect.com]. Новые подходы биотоплива и сбора энергии многообещающи, но еще не масштабированы для массового производства. До тех пор, пока прорывы не достигнут коммерческой зрелости, рынок инджестибл сенсоров будет продолжать недообслуживать случаи использования, которые требуют недельного захвата данных или видеопотоков высокого разрешения.

Сегментный анализ

По типу сенсоров: мониторинг температуры сохраняет первенство

Температурные сенсоры составили 42% рынка инджестибл сенсоров в 2024 году, позицию, заработанную благодаря проверенной точности и низкому энергопотреблению [sciencedirect.com]. Спортивная медицина, военная готовность и периоперационный уход полагаются на эти капсулы для предотвращения теплового стресса и мониторинга тенденций внутренней температуры. Размер рынка инджестибл сенсоров для температурных устройств прогнозируется к стабильному расширению на основе протоколов спортивных лиг, которые предписывают непрерывный тепловой мониторинг во время тренировочных блоков. Капсулы визуализации, несмотря на меньшую базу, готовы расти быстрее всего с CAGR 13,8% до 2030 года, получая выгоду от миниатюризованной оптики и расширяющегося возмещения за капсульную эндоскопию.

Устройства с поддержкой изображений повышают неинвазивное обнаружение кровотечений, полипов и поражений Крона, тем самым привлекая гастроэнтерологов, которые стремятся избежать седации и эндоскопических осложнений. PillCam Genius SB от Medtronic демонстрирует, как AI-ассистированная сортировка изображений может сократить время чтения врачом, захватывая десятки тысяч изображений слизистой [news.medtronic.com]. Модули давления и pH обращаются к расстройствам моторики и кислотному рефлюксу; недавние прототипы, такие как PressureCap, интегрируют множественные датчики деформации без увеличения диаметра капсулы [cell.com]. Кросс-модальные конструкции, которые встраивают все три типа сенсоров, могут открыть премиальное ценообразование после того, как инновации батарей смягчат энергетические ограничения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслевой вертикали: больницы доминируют, спорт ускоряется

Медицинские учреждения составили 86% доходов рынка инджестибл сенсоров в 2024 году, используя капсулы для аудитов соблюдения лекарств, локализации кровотечений и оценки воспалительных заболеваний кишечника. Размер рынка инджестибл сенсоров, связанный с развертыванием в больницах, прогнозируется к продолжению роста, поскольку клинические рекомендации сдвигают объемы эндоскопии к менее инвазивным капсульным путям. Модули соблюдения, одобренные FDA для антипсихотиков и противовирусных препаратов, показывают уровни соблюдения, приближающиеся к 99%, поддерживая принятие плательщиками в контрактах, основанных на стоимости.

Элитные спортивные команды и военные организации, хотя и меньший сегмент, формируют самую быстрорастущую клиентскую базу с CAGR 14,2%. Тепловые капсулы, носимые атлетами на выносливость во время таких событий, как Олимпийские игры, защищают участников от теплового удара от физических нагрузок и оптимизируют режимы гидратации. Интеграция с носимыми ремнями сердечного ритма и облачной аналитикой производит целостную панель управления тренировками, привлекая штабы высокопроизводительного коучинга. Со временем потребительские фитнес-программы могут принять упрощенные версии, расширяя рынок инджестибл сенсоров за пределы профессиональных когорт.

По компонентам: аппаратное обеспечение сенсоров по-прежнему лидирует, но программное обеспечение набирает обороты

Капсульные сенсоры остаются ценностным якорем рынка инджестибл сенсоров, поскольку каждое новое поколение обеспечивает более высокую чувствительность и дополнительные модальности без значительной инфляции затрат. Гибкие массивы давления и электрохимические газовые сенсоры от университетских спинаутов иллюстрируют быстрый темп основных аппаратных инноваций. Тем не менее, уровень программного обеспечения и аналитики захватывает растущую долю доходов, поскольку клиницисты нуждаются в инсайтах поддержки принятия решений, а не в сырых волновых формах. Сотрудничество Oracle по слиянию данных инджестибл с наборами управления клиническими исследованиями показывает, как облачные алгоритмы могут расширить адресуемые случаи использования.

Аналитические платформы применяют машинное обучение для обнаружения аномальных колебаний pH, микрокровотечений или пропущенных доз в реальном времени, тем самым расширяя рынок инджестибл сенсоров от эпизодической диагностики к непрерывной координации ухода. Тем временем носимые приемные патчи развиваются параллельно, предлагая Bluetooth LE подключение и многодневное время работы батареи для безопасной передачи телеметрии капсул на смартфоны.

По конечному пользователю: больницы держат львиную долю, домашнее здравоохранение расширяется

Больницы и амбулаторные хирургические центры составили наибольшую долю конечных пользователей в 2024 году, благодаря процедурной природе капсульной эндоскопии и необходимости немедленной клинической интерпретации. Эти учреждения интегрируют события приема в электронные медицинские записи, упрощая междисциплинарные рабочие процессы. Исследовательские институты, хотя и меньшие, генерируют ключевые данные безопасности и эффективности, которые продвигают регуляторные заявки.

Домашнее здравоохранение составляет самый быстрорастущий сегмент конечных пользователей, поскольку телемедицинские платформы нормализуют удаленную диагностику. Рынок инджестибл сенсоров выигрывает, когда пациенты могут проглотить диагностическую капсулу дома и загрузить данные через сопутствующее приложение для смартфона, сокращая узкие места клиник и транспортные нагрузки. Домашний комплект PillCam от Medtronic показал, что удаленные протоколы поддерживают качество изображения, одновременно повышая удовлетворенность пациентов. Более широкий доступ к широкополосной связи и безопасная облачная инфраструктура, вероятно, ускорят этот сдвиг, расширяя охват рынка до недообслуживаемых популяций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По функции: мониторинг лидирует, таргетная доставка лекарств появляется

Капсулы мониторинга и соблюдения по-прежнему составляют большинство функциональных развертываний, движимые сильными доказательствами того, что объективные записи приема улучшают терапевтические результаты в управлении ВИЧ, туберкулезом и гипертонией [sciencedirect.com]. Размер рынка инджестибл сенсоров для функций мониторинга прогнозируется к сохранению топ-позиций до 2030 года, поскольку плательщики встраивают метрики соблюдения в формулы возмещения. Капсулы визуализации расширяют мониторинг до структурных патологий, позволяя клиницистам обследовать всю тонкую кишку без седации.

Капсулы таргетной доставки лекарств, хотя и находящиеся в зачаточном состоянии, привлекают интенсивный интерес R&D. Магнитно-активируемые массивы микроигл, которые высвобождают биологические препараты в предопределенных местах кишечника, показали обещание в моделях Крона. Замкнутые конструкции петли, которые ощущают pH или редокс-маркеры, а затем запускают высвобождение лекарств, могут изменить терапию язвенного колита, позиционируя рынок инджестибл сенсоров на пересечении диагностики и терапевтики.

Географический анализ

Северная Америка командовала 40% доходов рынка инджестибл сенсоров в 2024 году, поддерживаемая возмещением плательщиков за цифровые таблетки, сильным венчурным финансированием и поддерживающим путем FDA De Novo [accessdata.fda.gov]. Больничные системы развертывают капсулы соблюдения для сдерживания дорогостоящих повторных госпитализаций, в то время как фармацевтические компании используют данные приема в реальном мире для переговоров о размещении в формулярах. Региональные академические центры также проводят ранние исследования осуществимости, которые валидируют модальности сенсинга нового поколения.

Азиатско-Тихоокеанский регион прогнозируется к составлению CAGR 14,5% с 2025 по 2030 год, самому быстрому в мире. Стареющее население Японии и большое бремя желудочно-кишечных расстройств Китая создают значительную адресуемую базу. Отечественные производители представляют оптимизированные по стоимости капсулы, которые соответствуют региональной покупательной способности, в то время как национальные стратегии цифрового здравоохранения поощряют принятие удаленного мониторинга. Государственное страхование на рынках, таких как Южная Корея, начало рассматривать возмещение капсульной эндоскопии, дополнительно стимулируя спрос.

Европа сохраняет заметную долю рынка инджестибл сенсоров, используя свою систему CE-маркировки, которая предоставляет более ранний доступ к инновационным телеметрическим капсулам. Программы государственного сектора подчеркивают профилактический уход, согласуясь с неинвазивной диагностикой. Увеличенное венчурное финансирование в Германии и Северных странах поддерживает стартапы, разрабатывающие самообеспечиваемые сенсоры и биоразлагаемые корпуса. Тем временем Ближний Восток и Африка и Южная Америка вместе представляют небольшую, но растущую возможность; частные больницы в Совете сотрудничества стран Залива и Бразилии являются ранними адептами, особенно для капсульной эндоскопии в премиальных пакетах ухода.

Конкурентный ландшафт

Рынок инджестибл сенсоров умеренно консолидирован. Medtronic поддерживает лидирующую позицию через свое семейство PillCam, подкрепленное глобальной инфраструктурой продаж и обширной базой клинических доказательств. Olympus и CapsoVision используют оптический опыт для конкуренции в визуализации, в то время как Boston Scientific исследует синергетические применения в желудочно-кишечных вмешательствах. Установленные фирмы владеют регуляторными и производственными преимуществами масштаба, позволяя им навигировать строгие мандаты кибербезопасности легче, чем стартапы.

Способность аналитики данных стала основным рычагом дифференциации. Проприетарные AI модели, которые фильтруют и классифицируют тысячи изображений капсул за процедуру, помогают сократить время чтения врачом и идентифицировать поражения рано. Компании накапливают широкие патентные портфели, которые смешивают аппаратные, прошивочные и программные заявки, создавая высокие барьеры для входа. Более 500 патентов, связанных с капсулами цифрового здравоохранения, были поданы топ-игроками до 2024 года, указывая на эскалацию интенсивности интеллектуальной собственности.

Партнерства между производителями устройств и фармацевтическими фирмами расширяются. Инвестиции Otsuka в сенсор-обеспеченные антипсихотики иллюстрируют, как со-разработка может обеспечить эксклюзивность лекарство-устройство, которая растягивает временные рамки рыночной эксклюзивности. Университетские спинауты продвигают технологический фронтир в самообеспечиваемом сенсинге и обратимых механизмах закрепления, в то время как установленные компании сосредоточены на поздней стадии клинической валидации и вовлечении плательщиков. В течение прогнозного горизонта ожидается, что конкуренция сместится к демонстрации проверяемых улучшений результатов и интеграции в более широкие экосистемы удаленного ухода.

Лидеры индустрии инджестибл сенсоров

-

Medtronic PLC

-

Proteus Digital Health, Inc.

-

CapsoVision, Inc.

-

IntroMedic Co., Ltd.

-

Jinshan Science & Technology

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Imec представила капсулу в три раза меньше обычных эндоскопий, которая измеряет редокс-баланс, pH и температуру для анализа здоровья кишечника в реальном времени

- Февраль 2025: Исследователи Университета Мэриленда представили капсулу на основе биоимпеданса для обнаружения утечки кишечного барьера, потенциального раннего индикатора болезни Крона.

- Декабрь 2025: PillCam Genius SB от Medtronic завершила свою первую процедуру с пациентом, поддерживая как клиническое, так и домашнее использование.

- Июль 2025: Университет Мэриленда продемонстрировал магнитно-активируемые микроигольные консоли, обеспечивающие сайт-специфичную доставку лекарств в ЖКТ.

Глобальный отчет по рынку инджестибл сенсоров - область охвата

Инджестибл сенсоры - это устройства, которые интегрируют беспроводную сенсорную систему в неинвазивную капсулу для выполнения различных функций, таких как измерение значений pH, давления или данных внутренней температуры тела. Инджестибл сенсоры могут рассматриваться как часть тела пользователя и таким образом предлагают альтернативные возможности вовлечения. Простыми словами, это инджестибл электронные устройства, примерно размером с медицинскую капсулу, состоящие из биосовместимых материалов, которые составляют источник питания, микропроцессор, контроллер, сенсоры и т.д., давая устройству способность телекоммуникации для использования в индустрии здравоохранения для диагностики и мониторинга заболеваний.

| Сенсоры |

| Носимый патч / регистратор данных |

| Программная и аналитическая платформа |

| Температурный сенсор |

| Датчик давления |

| pH сенсор |

| Сенсор изображений |

| Визуализация |

| Мониторинг / соблюдение |

| Триггер доставки лекарств |

| Здравоохранение / медицина |

| Спорт и фитнес |

| Другие вертикали |

| Больницы и ASC |

| Домашнее здравоохранение |

| Исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По компонентам | Сенсоры | |

| Носимый патч / регистратор данных | ||

| Программная и аналитическая платформа | ||

| По типу сенсоров | Температурный сенсор | |

| Датчик давления | ||

| pH сенсор | ||

| Сенсор изображений | ||

| По функции | Визуализация | |

| Мониторинг / соблюдение | ||

| Триггер доставки лекарств | ||

| По отраслевой вертикали | Здравоохранение / медицина | |

| Спорт и фитнес | ||

| Другие вертикали | ||

| По конечному пользователю | Больницы и ASC | |

| Домашнее здравоохранение | ||

| Исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка инджестибл сенсоров?

Размер рынка инджестибл сенсоров составил 1,19 млрд долларов США в 2025 году и прогнозируется к достижению 2,01 млрд долларов США к 2030 году.

Какой регион лидирует в глобальном внедрении?

Северная Америка лидирует с 40% долей доходов, поддерживаемой благоприятным возмещением и ранними регуляторными одобрениями.

Какой тип сенсоров наиболее широко используется?

Температурные сенсоры занимают 42% глобальных доходов, поскольку они сочетают низкое энергопотребление с проверенной точностью, делая их идеальными как для клинических, так и для спортивных условий.

Как быстро растет Азиатско-Тихоокеанский регион?

Ожидается, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 14,5% между 2025 и 2030 годами благодаря большим популяциям пациентов и растущим расходам на здравоохранение.

Каковы основные технические препятствия для более широкого развертывания?

Время работы батареи ограничивает продолжительность мультипараметрического сенсинга, и строгие правила кибербезопасности продлевают временные рамки разработки для подключенных капсул.

Последнее обновление страницы: