Объем рынка белка в Индии

| Период исследования | 2017 - 2029 | |

| Размер Рынка (2024) | 1.62 Миллиардов долларов США | |

| Размер Рынка (2029) | 2.22 Миллиардов долларов США | |

| Наибольшая доля по конечному пользователю | Еда и напитки | |

| CAGR (2024 - 2029) | 6.07 % | |

| Самый быстрый рост по конечному пользователю | Личная гигиена и косметика | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка белка в Индии

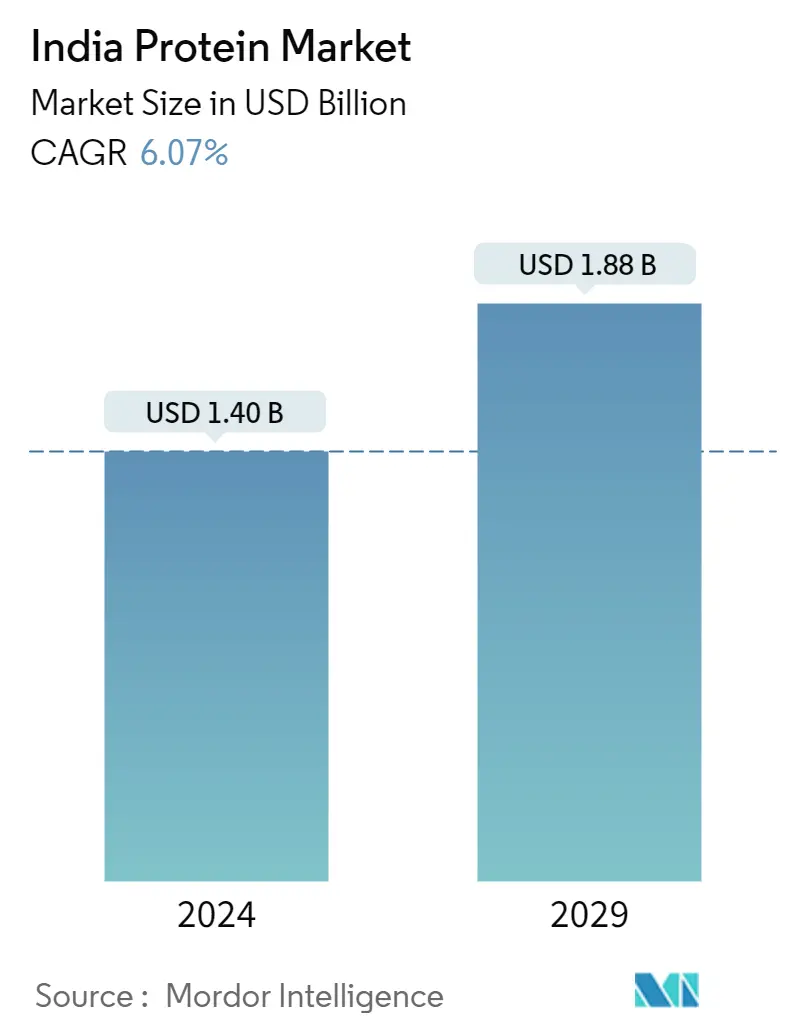

Размер рынка белка в Индии оценивается в 1,40 миллиарда долларов США в 2024 году и, как ожидается, достигнет 1,88 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 6,07% в течение прогнозируемого периода (2024-2029 годы).

Повышение осведомленности о функциональных возможностях белка и рост знаний потребителей привели к увеличению доходов сегмента.

- Сегмент продуктов питания и напитков лидирует в сегменте белковых поставок в регионе, на долю которого приходится основная доля объема. Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста этого сегмента составит 6,38%. Спрос на белок в сегменте продуктов питания и напитков в первую очередь обусловлен растущим спросом на функциональные возможности белка и осведомленностью о диетах, богатых белком. В 2022 году на подсегмент мяса/птицы/морепродуктов и продуктов-заменителей мяса приходилась основная объемная доля — 31,47%, за которым следовал сегмент молочных продуктов и альтернативных молочных продуктов — 23,2%.

- Приложения в подсегменте детского питания и детских смесей, вероятно, опередят другие, с прогнозируемым среднегодовым темпом роста 8,74% в течение прогнозируемого периода. Растущая осведомленность общественности о детском питании и идеальном развитии может быть связана с увеличением количества продуктов детского питания, которые популярны среди потребителей, поскольку дают младенцам и детям раннего возраста дополнительные витамины для повышения их иммунитета и общего состояния здоровья. Правительство Индии запустило Национальную миссию здравоохранения с целью сделать здравоохранение доступным для всех, что соответствует цели 3 устойчивого развития ООН (Хорошее здоровье и благополучие).

- Сегмент пищевых добавок в основном ориентирован на спортивное/спортивное питание, среднегодовой темп роста которого, по прогнозам, составит 4,51% в течение прогнозируемого периода, что связано с растущей вовлеченностью потребителей в спорт и физическую активность. За последние два года было открыто около двух тысяч новых спортивных залов, чему способствовал растущий интерес к спортивным лигам, таким как Суперлига Китая и Премьер-лига Индии, которые обеспечивают надежную платформу для развития рынков спортивного питания и сопутствующих ингредиентов.

Тенденции рынка белка в Индии

- Растущая обеспокоенность по поводу детского питания движет рынком

- Растущее проникновение организованного хлебопекарного сектора, вероятно, повлияет на рынок

- Прогнозируется, что безалкогольные напитки будут способствовать росту рынка

- Тенденции в обогащении и инновационной упаковке повлияют на рынок сухих завтраков

- Домашняя кухня стимулирует рынок

- Растущее потребление на душу населения и розничная инфраструктура способствуют росту рынка

- Альтернативы молочным продуктам продемонстрируют значительный рост

- Увеличение численности гериатрического населения стимулирует развитие этого сегмента.

- Растущее предпочтение диеты, богатой белком, повлияет на рост сегмента

- Сильная позиция RTE/RTC в пищевой промышленности.

- Вариант более здорового перекуса движет рынком

- Рост осведомленности приводит к увеличению потребительской базы на рынке.

- Комбикорма, обеспечивающие спрос на корма для животных

- Премиализация и натуральные ингредиенты захватывают преимущество рынка в этом сегменте.

- Индия стала одним из основных рынков потребления растительного белка.

- Индия сосредоточится на производстве сои и гороха

Обзор белковой отрасли Индии

Рынок протеина Индии фрагментирован пять крупнейших компаний занимают 8,30%. Основными игроками на этом рынке являются Archer Daniels Midland Company, Fonterra Co-operative Group Limited, International Flavors Fragrances, Inc., Südzucker AG и VIPPY INDUSTRIES LIMITED (отсортировано по алфавиту).

Лидеры белкового рынка Индии

Archer Daniels Midland Company

Fonterra Co-operative Group Limited

International Flavors & Fragrances, Inc.

Südzucker AG

VIPPY INDUSTRIES LIMITED

Other important companies include Glanbia PLC, Hilmar Cheese Company Inc., Kerry Group PLC, Nakoda Dairy Private Limited, Nitta Gelatin Inc., Roquette Frère.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости белкового рынка Индии

- Февраль 2021 г . NZMP, подразделение Fonterra по производству молочных ингредиентов, выпустило новый белковый ингредиент, который содержит на 10% больше белка, чем другие стандартные предложения сывороточного белка.

- Февраль 2021 г . подразделение DuPont Nutrition Biosciences и компания-производитель ингредиентов IFF объявили о своем слиянии в 2021 году. Объединенная компания продолжит работать под названием IFF. Дополнительные портфели обеспечивают компании лидирующие позиции в ряде ингредиентов, включая соевый белок.

- Сентябрь 2020 г . ADM выпустила текстурированные гороховые белки Acron T, а именно текстурированный пшеничный белок Prolite MeatTEX и нетекстурированный пшеничный белок Prolite MeatXT. Эти высокофункциональные белки улучшают текстуру и плотность заменителей мяса.

Отчет о рынке белка в Индии – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

- 3.2 Тенденции потребления белка

- 3.2.1 Животное

- 3.2.2 Растение

- 3.3 Тенденции производства

- 3.3.1 Животное

- 3.3.2 Растение

- 3.4 Нормативно-правовая база

- 3.4.1 Индия

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 4.1 Источник

- 4.1.1 Животное

- 4.1.1.1 По типу белка

- 4.1.1.1.1 Казеин и казеинаты

- 4.1.1.1.2 Коллаген

- 4.1.1.1.3 Яичный белок

- 4.1.1.1.4 Желатин

- 4.1.1.1.5 Белок насекомых

- 4.1.1.1.6 Молочный белок

- 4.1.1.1.7 Сывороточный протеин

- 4.1.1.1.8 Другой животный белок

- 4.1.2 микробный

- 4.1.2.1 По типу белка

- 4.1.2.1.1 Белок водорослей

- 4.1.2.1.2 Микопротеин

- 4.1.3 Растение

- 4.1.3.1 По типу белка

- 4.1.3.1.1 Конопляный протеин

- 4.1.3.1.2 Гороховый протеин

- 4.1.3.1.3 Картофельный белок

- 4.1.3.1.4 Рисовый протеин

- 4.1.3.1.5 Я протеин

- 4.1.3.1.6 Пшеничный протеин

- 4.1.3.1.7 Другой растительный белок

- 4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Кондитерские изделия

- 4.2.2.1.6 Молочные и молочные альтернативные продукты

- 4.2.2.1.7 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.8 Продукты питания RTE/RTC

- 4.2.2.1.9 Закуски

- 4.2.3 Личная гигиена и косметика

- 4.2.4 Добавки

- 4.2.4.1 По дополнительному конечному пользователю

- 4.2.4.1.1 Детское питание и детские смеси

- 4.2.4.1.2 Питание пожилых людей и медицинское питание

- 4.2.4.1.3 Спортивное/спортивное питание

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

- 5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 Archer Daniels Midland Company

- 5.4.2 Fonterra Co-operative Group Limited

- 5.4.3 Glanbia PLC

- 5.4.4 Hilmar Cheese Company Inc.

- 5.4.5 Международные ароматы и ароматы, Inc.

- 5.4.6 Kerry Group PLC

- 5.4.7 Nakoda Dairy Private Limited

- 5.4.8 Нитта Желатин Inc.

- 5.4.9 Ракетный брат

- 5.4.10 Südzucker AG

- 5.4.11 VIPPY INDUSTRIES LIMITED

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

- 7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Сегментация белковой промышленности Индии

Животные, микробы и растения представлены в виде сегментов по источникам. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты.

- Сегмент продуктов питания и напитков лидирует в сегменте белковых поставок в регионе, на долю которого приходится основная доля объема. Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста этого сегмента составит 6,38%. Спрос на белок в сегменте продуктов питания и напитков в первую очередь обусловлен растущим спросом на функциональные возможности белка и осведомленностью о диетах, богатых белком. В 2022 году на подсегмент мяса/птицы/морепродуктов и продуктов-заменителей мяса приходилась основная объемная доля — 31,47%, за которым следовал сегмент молочных продуктов и альтернативных молочных продуктов — 23,2%.

- Приложения в подсегменте детского питания и детских смесей, вероятно, опередят другие, с прогнозируемым среднегодовым темпом роста 8,74% в течение прогнозируемого периода. Растущая осведомленность общественности о детском питании и идеальном развитии может быть связана с увеличением количества продуктов детского питания, которые популярны среди потребителей, поскольку дают младенцам и детям раннего возраста дополнительные витамины для повышения их иммунитета и общего состояния здоровья. Правительство Индии запустило Национальную миссию здравоохранения с целью сделать здравоохранение доступным для всех, что соответствует цели 3 устойчивого развития ООН (Хорошее здоровье и благополучие).

- Сегмент пищевых добавок в основном ориентирован на спортивное/спортивное питание, среднегодовой темп роста которого, по прогнозам, составит 4,51% в течение прогнозируемого периода, что связано с растущей вовлеченностью потребителей в спорт и физическую активность. За последние два года было открыто около двух тысяч новых спортивных залов, чему способствовал растущий интерес к спортивным лигам, таким как Суперлига Китая и Премьер-лига Индии, которые обеспечивают надежную платформу для развития рынков спортивного питания и сопутствующих ингредиентов.

| Животное | По типу белка | Казеин и казеинаты |

| Коллаген | ||

| Яичный белок | ||

| Желатин | ||

| Белок насекомых | ||

| Молочный белок | ||

| Сывороточный протеин | ||

| Другой животный белок | ||

| микробный | По типу белка | Белок водорослей |

| Микопротеин | ||

| Растение | По типу белка | Конопляный протеин |

| Гороховый протеин | ||

| Картофельный белок | ||

| Рисовый протеин | ||

| Я протеин | ||

| Пшеничный протеин | ||

| Другой растительный белок |

| Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | ||

| Хлопья на завтрак | ||

| Приправы/Соусы | ||

| Кондитерские изделия | ||

| Молочные и молочные альтернативные продукты | ||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||

| Продукты питания RTE/RTC | ||

| Закуски | ||

| Личная гигиена и косметика | ||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси |

| Питание пожилых людей и медицинское питание | ||

| Спортивное/спортивное питание | ||

| Источник | Животное | По типу белка | Казеин и казеинаты |

| Коллаген | |||

| Яичный белок | |||

| Желатин | |||

| Белок насекомых | |||

| Молочный белок | |||

| Сывороточный протеин | |||

| Другой животный белок | |||

| микробный | По типу белка | Белок водорослей | |

| Микопротеин | |||

| Растение | По типу белка | Конопляный протеин | |

| Гороховый протеин | |||

| Картофельный белок | |||

| Рисовый протеин | |||

| Я протеин | |||

| Пшеничный протеин | |||

| Другой растительный белок | |||

| Конечный пользователь | Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | |

| Напитки | |||

| Хлопья на завтрак | |||

| Приправы/Соусы | |||

| Кондитерские изделия | |||

| Молочные и молочные альтернативные продукты | |||

| Мясо/птица/морепродукты и продукты, заменители мяса | |||

| Продукты питания RTE/RTC | |||

| Закуски | |||

| Личная гигиена и косметика | |||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | |

| Питание пожилых людей и медицинское питание | |||

| Спортивное/спортивное питание | |||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.