Размер и доля рынка управления объектами Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 87.21 Миллиардов долларов США |

| Размер Рынка (2030) | 123.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.37% CAGR |

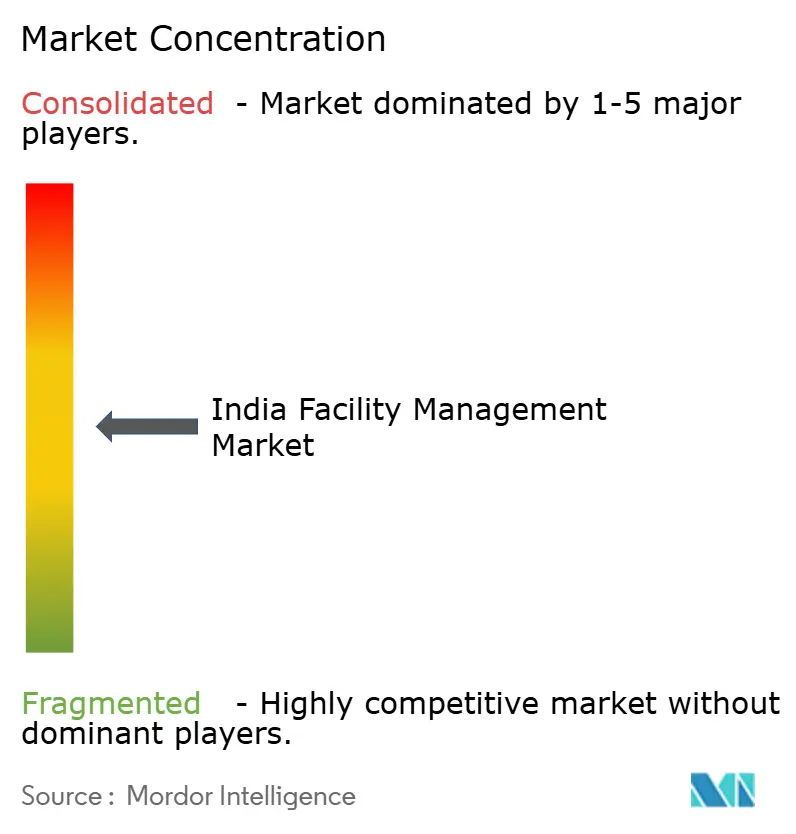

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления объектами Индии от Mordor Intelligence

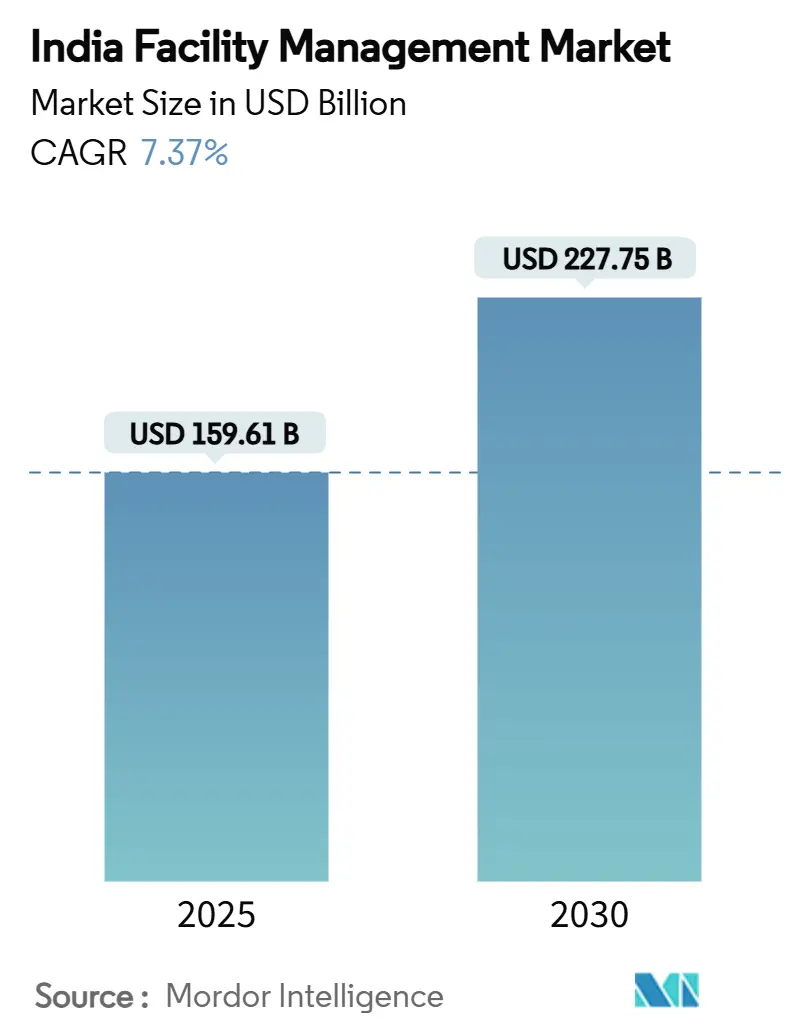

Размер рынка управления объектами Индии достиг 159,61 миллиардов долларов США в 2025 году и, по прогнозам, вырастет до 227,75 миллиардов долларов США к 2030 году, что отражает CAGR 7,37% в течение прогнозируемого периода. Восходящая траектория подкреплена стремительным развитием коммерческой недвижимости, расширением внедрения технологий и ускоряющимся переходом от внутренних к аутсорсинговым моделям услуг. Инженерные услуги продолжают служить основой рынка управления объектами Индии, однако спрос на сервисные услуги растет, поскольку работодатели делают акцент на опыте работы на рабочем месте и благополучии. Интеграция технологий - особенно датчиков IoT, аналитики на основе ИИ и платформ автоматизации - изменяет структуру затрат и обеспечивает прогнозируемое техническое обслуживание, которое сокращает эксплуатационные расходы до 20%. Аутсорсинг остается предпочтительным подходом к оказанию услуг, но несколько крупных пользователей избирательно восстанавливают внутренние команды для сохранения контроля над данными, заставляя поставщиков оттачивать ценностные предложения, основанные на измеримых результатах производительности. Конкурентная напряженность возрастает, поскольку глобальные мажоры консолидируют региональных специалистов для сборки интегрированных портфелей, способных обслуживать высокоценные пакетные контракты.

Ключевые выводы отчета

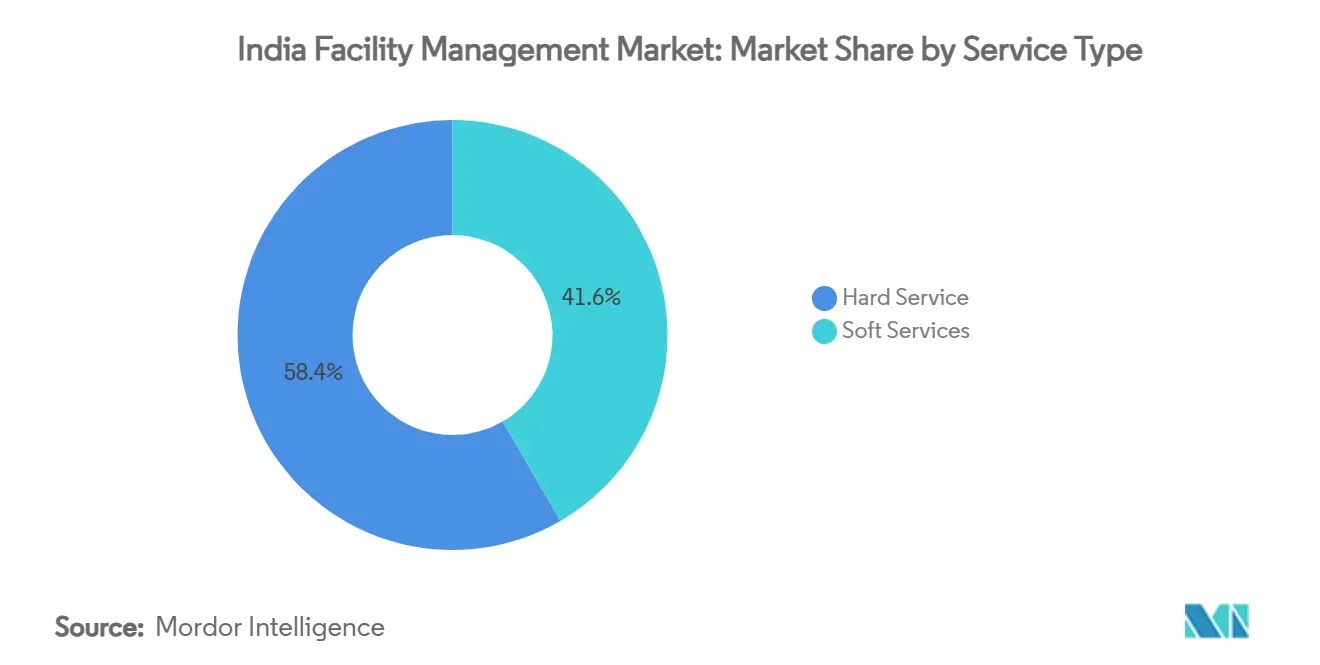

- По типу услуг инженерные услуги лидировали с долей выручки 58,37% в 2024 году; сервисные услуги готовы расширяться с CAGR 7,89% до 2030 года.

- По типу предложения аутсорсинговая модель удерживала 62,33% доли рынка управления объектами Индии в 2024 году, в то время как внутреннее управление прогнозируется к росту с CAGR 7,81% до 2030 года.

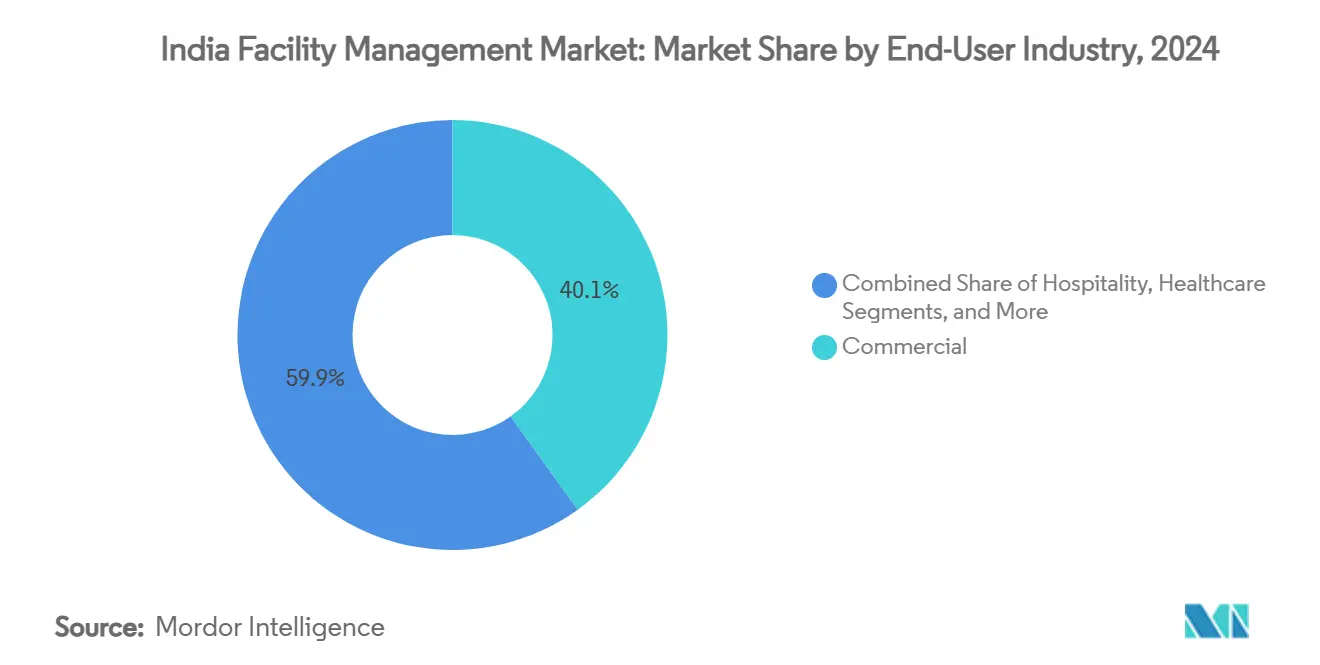

- По отрасли конечных пользователей коммерческие объекты составили 40,11% размера рынка управления объектами Индии в 2024 году, тогда как медицинские учреждения развиваются с CAGR 7,69% до 2030 года.

Тенденции и аналитические данные рынка управления объектами Индии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Стремительная экспансия коммерческой недвижимости | +1.8% | Национальный, с концентрацией в Мумбаи, Дели НСТ, Бангалоре, Хайдарабаде | Средний срок (2-4 года) |

| Интеграция технологий (IoT, ИИ, автоматизация) | +1.5% | Города первого уровня расширяются до мегаполисов второго уровня | Долгий срок (≥ 4 лет) |

| Растущий тренд аутсорсинга | +1.1% | Глобальный, с ускоренным внедрением в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Растущий фокус на опыте рабочего места и благополучии сотрудников | +0.9% | Городские центры с концентрацией корпораций | Средний срок (2-4 года) |

| Рост коворкинг-пространств и гибких офисных моделей | +0.7% | Мегаполисы со стартап-экосистемами | Короткий срок (≤ 2 лет) |

| Постпандемические мандаты по соблюдению гигиены и здоровья | +0.6% | Национальный, с более строгим соблюдением в здравоохранении и гостеприимстве | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стремительная экспансия коммерческой недвижимости

Новые офисы класса А и склады в Бангалоре, Хайдарабаде, Пуне и Ахмедабаде требуют интегрированных инженерных и сервисных услуг с первого дня заселения, создавая долгосрочные потоки доходов для поставщиков. Команды управления объектами должны теперь проектировать режимы обслуживания, энергетические панели мониторинга и аналитику планирования пространства во время строительства, а не модернизировать позже. Застройщики все чаще требуют спецификации умных зданий, такие как автоматизированное тестирование пожарной безопасности и облачные инвентари активов, делая готовность к технологиям критерием предварительной квалификации для контрактов на услуги. Растущий приток глобальных центров компетенций в города второго уровня диверсифицирует географический спрос, но усиливает нехватку сертифицированных техников, побуждая крупных поставщиков создавать региональные учебные академии. Поскольку каждый новый коммерческий проект обычно закрепляет многолетние соглашения об обслуживании, рынок управления объектами Индии обеспечивает повторяющиеся доходы по категориям HVAC, электротехника, безопасность и гигиена.

Интеграция технологий (IoT, ИИ, автоматизация)

Устройства IoT, встроенные в чиллеры, насосы, освещение и лифты, передают данные в режиме реального времени в двигатели ИИ, которые обнаруживают аномалии, планируют вмешательства точно в срок и продлевают срок службы активов. Ранние развертывания показывают экономию энергии 15-20% и до 30% меньше аварийных поломок, что приводит к ощутимым периодам окупаемости менее 24 месяцев. Поставщики, которые объединяют аналитические панели с традиционными услугами по персоналу, получают ценовую власть и более устойчивые клиентские отношения. Экспертиза в области кибербезопасности и управления данными стала дифференцирующим фактором, поскольку данные зданий перемещаются на облачные платформы. Внедрение технологий также открывает ценообразование на основе результатов, при котором поставщики гарантируют пороги энергоемкости или индексы качества воздуха в помещениях вместо выставления счетов только за трудочасы. Следовательно, цифровые компетенции теперь являются базовыми требованиями для выигрыша крупных интегрированных контрактов на рынке управления объектами Индии.

Растущий тренд аутсорсинга

Предприятия в IT, розничной логистике и легкой промышленности ускоряют аутсорсинг управления объектами, чтобы освободить внутренние ресурсы для основных бизнес-функций. Клиенты все чаще требуют контракты с одним поставщиком, которые объединяют уборку, техническое обслуживание и вспомогательные услуги под единым управлением, снижая административные расходы на управление поставщиками, при этом разблокируя эффект масштаба для провайдеров. Интегрированные контракты обычно работают на 10-15% дешевле по общей стоимости владения по сравнению с фрагментированными поставщиками, однако клиенты оговаривают условия производительности, связанные с метриками энергии, времени работы и удовлетворенности пользователей. Для поставщиков пакетный аутсорсинг увеличивает долю кошелька, но также повышает ответственность, стимулируя инвестиции в технологии, кросс-обученный персонал и ESG-совместимые операционные процедуры. Импульс аутсорсинга прогнозируется превысить рост ВВП, усиливая его центральную роль в расширении рынка управления объектами Индии.

Растущий фокус на опыте рабочего места и благополучии сотрудников

Гибридные рабочие модели переосмыслили офисы в центры сотрудничества, где качество воздуха в помещении, доступ к дневному свету и удобство удобств влияют на привлечение и удержание сотрудников. Спрос на менеджеров по опыту рабочего места утроился за три года, подчеркивая переход от чисто операционного к ориентированному на гостеприимство предоставлению услуг. [1]ISS World, "The Critical Role of the Workplace Experience Manager," ISSWORLD.COM Команды управления объектами теперь контролируют уровни CO₂, акустический комфорт и эргономическое использование для поддержки программ благополучия. Кампус Rubrik India в Бангалоре, например, развернул активную воздушную фильтрацию, циркадное освещение и дружественные к движению планировки для поощрения благополучия жильцов. [2]Space Matrix, "All's Well That Works WELL," SPACEMATRIX.COM Поставщики, способные переводить данные благополучия в действенные аналитические данные, обеспечивают премиальное ценообразование и долгосрочные контракты. Следовательно, ориентированный на сотрудников дизайн услуг становится основным рычагом роста на рынке управления объектами Индии.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Нехватка рабочей силы и пробелы в навыках | -1.1% | Национальный, с острым воздействием в городах второго и третьего уровня | Долгий срок (≥ 4 лет) |

| Давление на маржу от роста операционных затрат | -0.7% | Национальный, с инфляцией материальных затрат, влияющей на все регионы | Средний срок (2-4 года) |

| Высокая ценовая чувствительность клиентов и фрагментированные практики закупок | -0.6% | Национальный, с особым влиянием в чувствительных к затратам секторах | Короткий срок (≤ 2 лет) |

| Регулятивная сложность и задержки платежей по контрактам государственного сектора | -0.5% | Национальный, с вариациями на уровне штатов в реализации | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка рабочей силы и пробелы в навыках

Всплеск развертываний умных зданий увеличивает нехватку техников, сертифицированных по автоматизации HVAC, системам пожарной безопасности и аналитике BMS. Города второго и третьего уровня страдают от более глубокой нехватки, раздувая премии к заработной плате на 15-20% по сравнению с мегаполисами и разъедая маржу поставщиков. Ведущие провайдеры запустили программы ученичества, которые сочетают классное обучение с ротациями на местах, но эффект пайплайна отстает от немедленных потребностей рынка. Постоянные пробелы повышают зависимость от сверхурочных, увеличивают нарушения уровня обслуживания и препятствуют быстрой мобилизации контрактов, в конечном итоге ограничивая потенциал роста рынка управления объектами Индии.

Давление на маржу от роста операционных затрат

Эскалация цен на входные материалы от чистящих химикатов до запчастей MEP - сжимает и без того тонкие маржи EBIT, которые в среднем составляют 6-8% по всему сектору. Скрытые административные сборы и скорректированные на инфляцию эскалаторы затрат, встроенные в многолетние контракты, разъедают бюджетную предсказуемость для клиентов. [3]NEST IFM, "The Hidden Impact of Fees on Inflation," ENTERNEST.COM Поставщики смягчают эрозию через программное обеспечение для планирования экипажей, робототехнику для повторяющейся уборки и центральный мониторинг с поддержкой IoT, который позволяет более стройным командам на местах. Однако капитальные затраты на эти обновления давят на краткосрочную прибыльность. Поддержание здоровья маржи, таким образом, зависит от непрерывных процессных инноваций, стратегических закупок и возможностей пересмотра переговоров на основе данных, не распределенных равномерно среди конкурентов на рынке управления объектами Индии.

Сегментный анализ

По типу услуг: Инженерные услуги поддерживают основные операции

Инженерные услуги командовали 58,37% рынка управления объектами Индии в 2024 году, отражая их незаменимую роль в соблюдении требований и надежности активов. Высокоприоритетные категории, такие как техническое обслуживание электрооборудования, оптимизация HVAC и инспекции пожарной безопасности, поглощают основную часть бюджетов на объекты, особенно в данно-ориентированных секторах, где затраты на простой караются. Сервисные услуги отстают по абсолютной доле, но регистрируют CAGR 7,89% до 2030 года, поскольку жильцы приоритизируют чистоту, безопасность и гостеприимство для поддержки гибридных рабочих сил. Размер рынка управления объектами Индии, относящийся к сервисным услугам, прогнозируется к постепенному расширению, поскольку программы, связанные с благополучием, становятся контрактными обязательными требованиями. Технология размывает грань между двумя категориями - роботы теперь моют полы, одновременно передавая операционные данные в те же аналитические платформы, которые отслеживают производительность чиллеров - позволяя поставщикам кросс-продавать пакетные решения.

Растущий спрос на сертификации зеленых зданий заставляет команды инженерных услуг принимать программное обеспечение для энергетического бенчмаркинга и обнаружение неисправностей с поддержкой IoT, повышая требования к навыкам. Одновременно операторы гибких рабочих пространств аутсорсируют услуги буфета и фронт-офиса на условиях, основанных на результатах, которые связывают вознаграждения поставщиков с индексами удовлетворенности арендаторов. Службы безопасности все чаще интегрируют аналитику видеонаблюдения с поддержкой ИИ, которая сокращает количество охранников, одновременно повышая точность реагирования на инциденты. Вместе эти сдвиги переосмысливают как инженерные, так и сервисные категории от товарных статей в стратегические рычаги для дифференциации пользователей на более широком рынке управления объектами Индии.

По типу предложения: Аутсорсинг сохраняет лидерство, однако гибридные модели эволюционируют

Аутсорсинговые контракты составили 62,33% рынка управления объектами Индии в 2024 году, движимые крупными предприятиями, ищущими масштабируемое покрытие нескольких сайтов и единую подотчетность. Интегрированные FM-сделки, которые объединяют инженерию, уборку, ландшафтный дизайн и услуги питания под едиными SLA, сокращают точки контакта с поставщиками и обеспечивают 8-12% экономию общих затрат по сравнению с фрагментированными закупками. Однако внутренние команды возрождаются с CAGR 7,81%, поскольку растут приоритеты суверенитета данных, кибербезопасности и непрерывности бизнеса - особенно в регулируемых секторах, таких как фармацевтика и здравоохранение. Размер рынка управления объектами Индии, посвященный гибридным структурам, где клиенты сохраняют управление стратегическими системами, но аутсорсируют трудоемкие задачи, быстро растет.

Эта двойственность заставляет поставщиков демонстрировать детальные сравнения затрат и выгод, которые оправдывают полный аутсорсинг. Некоторые провайдеры теперь предлагают облачные панели "FM-как-услуга", которые предоставляют клиентам видимость в реальном времени заявок на обслуживание, энергетических следов и контрольных списков соответствия, смягчая барьеры доверия. Другие позиционируют гибкие пулы персонала, которые легко интегрируются с платформами CMMS, управляемыми клиентами, эффективно действуя как рынок трудовых ресурсов по требованию. Поскольку клиенты итерируют между циклами инсорсинга и аутсорсинга, сервисные портфели должны соответственно гибко подстраиваться, сохраняя рынок управления объектами Индии текучим и инновационно-ориентированным.

По отрасли конечных пользователей: Коммерческие помещения доминируют; здравоохранение ускоряется

Коммерческие офисы, IT-кампусы и складские помещения генерировали 40,11% выручки 2024 года, используя способность поставщиков гармонизировать инженерную устойчивость с комфортом жильцов. Операторы коворкингов, ритейлеры и фирмы третьей стороны логистики все чаще ценят интегрированные контракты, которые объединяют планирование пространства, мониторинг инвентаря и управление энергией последней мили. И наоборот, медицинские учреждения регистрируют самый быстрый CAGR 7,69%, катализируемый модернизацией больниц, мандатами контроля инфекций и требованиями к специалистам по оборудованию. Соблюдение норм NABH и чистых комнат ISO повышает сложность, поднимая средние сборы за обслуживание на квадратный фут на 12-15% по сравнению с общими коммерческими объектами.

Гостиничный бизнес, институциональные кампусы и промышленные предприятия вносят диверсифицированные ландшафты спроса: отели фокусируются на оценках опыта гостей, университеты на времени работы и KPI устойчивости, а фабрики на аудитах безопасности и коммунальных услугах без простоя. Каждая ниша требует индивидуальных рабочих процессов, однако все чаще обращается к тому же облачному стеку обслуживания, позволяя поставщикам повторно использовать цифровую инфраструктуру между секторами. Смесь долей рынка управления объектами Индии, следовательно, будет постепенно наклоняться к специализированным вертикальным решениям, но передача лучших практик между секторами остается конкурентным преимуществом для интегрированных игроков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Мегаполисы первого уровня - Мумбаи, Дели НСТ, Бангалор и Хайдарабад - представляют львиную долю расходов через высокоплотную корпоративную недвижимость и премиальные ожидания по обслуживанию. Пользователи в этих городах регулярно запрашивают сертификации LEED, WELL или IGBC, продвигая богатые технологиями FM-решения, развертывание робототехники и строгие SLA-режимы. Конкуренция поставщиков интенсивна, но стоимости контрактов большие, делая мегаполисы тренировочной площадкой для передовых предложений услуг, которые позже каскадируют в меньшие рынки.

Города второго уровня, такие как Пуна, Ахмедабад, Коимбатур и Кочи, являются текущей горячей точкой роста на рынке управления объектами Индии. Они размещают новые глобальные центры компетенций, хабы выполнения электронной коммерции и развивающиеся коридоры здравоохранения, которые требуют профессиональных FM, но остаются чувствительными к ценам. Поставщики дифференцируются через региональные пайплайны талантов и мобильные командные центры, которые дистанционно контролируют кластеры рассеянных сайтов, снижая командировочные и кадровые расходы. UDS, например, удвоила свою местную рабочую силу за восемнадцать месяцев, чтобы захватить расширяющиеся промышленные и институциональные контракты в южных поясах второго уровня.

Сельские и территории третьего уровня, хотя и находящиеся в зачаточном состоянии, показывают раннюю тягу через общественную инфраструктуру, образование и первичные медицинские учреждения. Цифровая связность и снижающиеся затраты на датчики позволяют централизованный мониторинг, означая, что поставщики услуг могут управлять несколькими удаленными сайтами экономически эффективно. Правительственные схемы, направленные на коммунальные услуги умных деревень и модернизацию районных медицинских центров, будут направлять дополнительный спрос до 2030 года. Поставщики, которые адаптируют объемы услуг к скромным бюджетам, при этом обеспечивая стандарты соответствия, получат преимущество первопроходца, дополнительно расширив географический след рынка управления объектами Индии.

Конкурентный ландшафт

Рынок управления объектами Индии умеренно фрагментирован: глобальные операторы, такие как ISS, Sodexo и Compass, конкурируют наряду с крупными отечественными интеграторами, такими как Quess, BVG India, UDS и Updater Services. Эффект масштаба имеет значение, однако гиперлокальные знания и регулятивная знакомость остаются решающими в многогосударственных контрактах. Импульс консолидации сохраняется, поскольку мажоры приобретают нишевых специалистов для заполнения пробелов в возможностях, что подтверждается инвестицией Unity Partners в 2024 году в Katsam Property Services для усиления глубины управления недвижимостью.

Технология является фундаментальным полем битвы. ISS, например, создала глобальный центр лидерства в ESG и развернула богатые данными платформы рабочего места, которые оценивают пищевые отходы, энергоемкость и настроения сотрудников в реальном времени. Региональные конкуренты отвечают ботами службы поддержки с поддержкой ИИ, QR-кодовой маркировкой активов и инспекциями фасадов с помощью дронов. Партнерства между FM-провайдерами и PropTech-фирмами распространяются, связывая данные датчиков, репозитории BIM и инструкции дополненной реальности в единые панели оператора.

Широта услуг, измеряемые результаты и согласованность ESG все больше определяют продления контрактов. Клиенты предпочитают поставщиков, способных обязаться к сокращениям выбросов углерода, целям переработки воды и сокращению использования пластика. Провайдеры, которые могут обосновать воздействие, используя проверяемые данные, командуют премиальной маржей и многолетними продлениями. Поскольку инвесторы ценят предсказуемые денежные потоки, участие частного капитала готово углубиться, дополнительно профессионализируя управление и ускоряя внедрение технологий по всему рынку управления объектами Индии.

Лидеры отрасли управления объектами Индии

-

ISS Facility Management

-

Sodexo Facilities Management Services India Pvt. Ltd.

-

Quess Corporation

-

Updater Services Pvt. Ltd.

-

BVG India Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: SILA Group запустила технологически-ориентированные решения управления объектами, сосредоточенные на датчиках IoT и аналитике ИИ для обеспечения прогнозируемого обслуживания коммерческих портфелей

- Июль 2024: Unity Partners завершила инвестицию в Katsam Property Services, поддерживая экспансию в предложениях управления недвижимостью

- Июнь 2024: Bosch открыла свой умный кампус в Бангалоре, демонстрируя интегрированные системы управления зданиями, которые автоматизируют энергию, безопасность и контроль комфорта

- Ноябрь 2024: ISS назначила нового группового главы ESG, подчеркивая обязательство к устойчивому предоставлению услуг

Объем отчета по рынку управления объектами Индии

Управление объектами охватывает различные дисциплины, начиная от сложных услуг, таких как услуги физической структуры, лифты и т.д., до мягких выгод, таких как человеческое взаимодействие, уборка и т.д. FM вносят вклад в итоговый результат бизнеса через их ответственность за часто поддержание наиболее значимых и самых ценных активов организации, таких как недвижимость, оборудование, здания и другие среды, которые размещают персонал, производительность, инвентарь и другие элементы операций. Цель профессионального FM как междисциплинарной бизнес-функции - координировать спрос и предложение объектов и услуг в государственных и частных организациях. Индийский рынок аутсорсинга таких объектов ожидается к росту в ближайшие годы, обусловленному усилиями организации сосредоточиться на росте основного процесса.

Рынок управления объектами в Индии сегментирован по типу услуг (инженерные услуги [управление активами, MEP и HVAC услуги, пожарные системы и безопасность, и другие инженерные FM услуги] и сервисные услуги [поддержка офиса и безопасность, услуги уборки, услуги кейтеринга, и другие сервисные FM услуги]), типу предложения (внутренние и аутсорсинговые [единый FM, пакетный FM, и интегрированный FM]), и по конечному пользователю (коммерческий, гостеприимство, институциональная и общественная инфраструктура, здравоохранение, промышленный и производственный сектор, и другие). Размеры рынка и прогнозы предоставлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Инженерные услуги | Управление активами |

| MEP и HVAC услуги | |

| Пожарные системы и безопасность | |

| Другие инженерные FM услуги | |

| Сервисные услуги | Поддержка офиса и безопасность |

| Услуги уборки | |

| Услуги кейтеринга | |

| Другие сервисные FM услуги |

| Внутренние | |

| Аутсорсинговые | Единый FM |

| Пакетный FM | |

| Интегрированный FM |

| Коммерческая (IT и телекоммуникации, розница и склады) |

| Гостеприимство (отели, заведения общественного питания, рестораны) |

| Институциональная и общественная инфраструктура (правительство, образование, транспорт) |

| Здравоохранение (государственные и частные учреждения) |

| Промышленная и производственная (производство, энергетика, горнодобыча) |

| Другие отрасли конечных пользователей (многоквартирные дома, развлечения, спорт и досуг) |

| По типу услуг | Инженерные услуги | Управление активами |

| MEP и HVAC услуги | ||

| Пожарные системы и безопасность | ||

| Другие инженерные FM услуги | ||

| Сервисные услуги | Поддержка офиса и безопасность | |

| Услуги уборки | ||

| Услуги кейтеринга | ||

| Другие сервисные FM услуги | ||

| По типу предложения | Внутренние | |

| Аутсорсинговые | Единый FM | |

| Пакетный FM | ||

| Интегрированный FM | ||

| По отрасли конечного пользователя | Коммерческая (IT и телекоммуникации, розница и склады) | |

| Гостеприимство (отели, заведения общественного питания, рестораны) | ||

| Институциональная и общественная инфраструктура (правительство, образование, транспорт) | ||

| Здравоохранение (государственные и частные учреждения) | ||

| Промышленная и производственная (производство, энергетика, горнодобыча) | ||

| Другие отрасли конечных пользователей (многоквартирные дома, развлечения, спорт и досуг) | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления объектами Индии?

Рынок составляет 159,61 миллиардов долларов США в 2025 году и прогнозируется достичь 227,75 миллиардов долларов США к 2030 году.

Какая категория услуг лидирует на рынке управления объектами Индии?

Инженерные услуги, покрывающие управление активами и обслуживание MEP/HVAC, удерживали 58,37% доли рынка в 2024 году.

Как быстро растет сегмент сервисных услуг?

Сервисные услуги, включая уборку и безопасность, расширяются с CAGR 7,89% до 2030 года.

Почему интеграция технологий важна для поставщиков управления объектами?

Датчики IoT и аналитика ИИ обеспечивают прогнозируемое обслуживание, которое сокращает операционные расходы до 20% и повышает время работы активов.

Какая отрасль конечных пользователей растет быстрее всего?

Медицинские учреждения демонстрируют самый высокий рост, развиваясь с CAGR 7,69%, поскольку больницы модернизируются и принимают строгие стандарты соответствия.

Каково самое большое ограничение для поставщиков на рынке управления объектами Индии?

Постоянная нехватка рабочей силы, особенно в городах второго и третьего уровня, ограничивает масштабируемое развертывание квалифицированных техников и подавляет общий рост.

Последнее обновление страницы: