Размер и доля рынка сельскохозяйственных тракторов Индии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

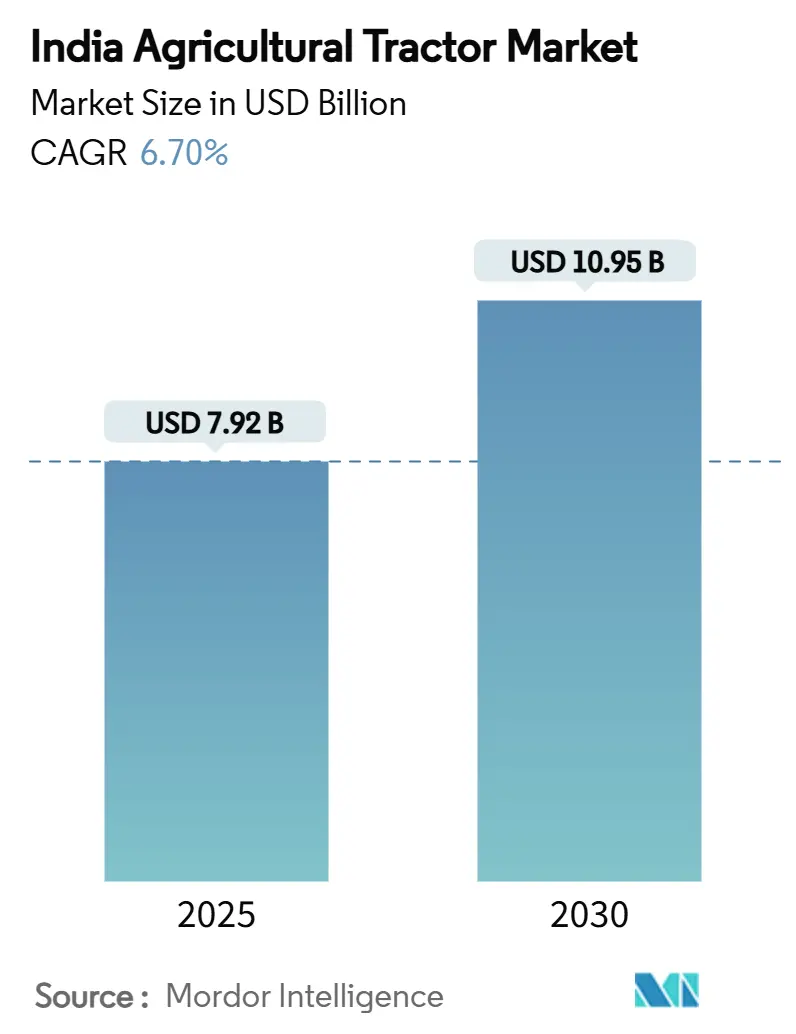

| Размер Рынка (2025) | 7.92 Миллиардов долларов США |

| Размер Рынка (2030) | 10.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.70% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сельскохозяйственных тракторов Индии от Mordor Intelligence

Размер рынка сельскохозяйственных тракторов Индии составляет 7,92 млрд долл. США в 2025 году и, по прогнозам, достигнет 10,95 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,70%. Рост связан с программами прямых трансфертных выплат, сроками соблюдения требований по выбросам и государственными фондами механизации, которые формируют циклы закупок. Расширение покрытия солнечных насосов, быстрая цифровизация платформ подержанного оборудования и внедрение точного земледелия расширяют клиентскую базу, в то время как постепенное ужесточение кредитной среды сдерживает динамику. Региональный спрос высоко сконцентрирован в северных равнинах, а западные штаты недавно зарегистрировали наиболее быстрое расширение, поскольку диверсифицированные портфели сельскохозяйственных культур оправдывают премиальное оборудование.

Ключевые выводы отчета

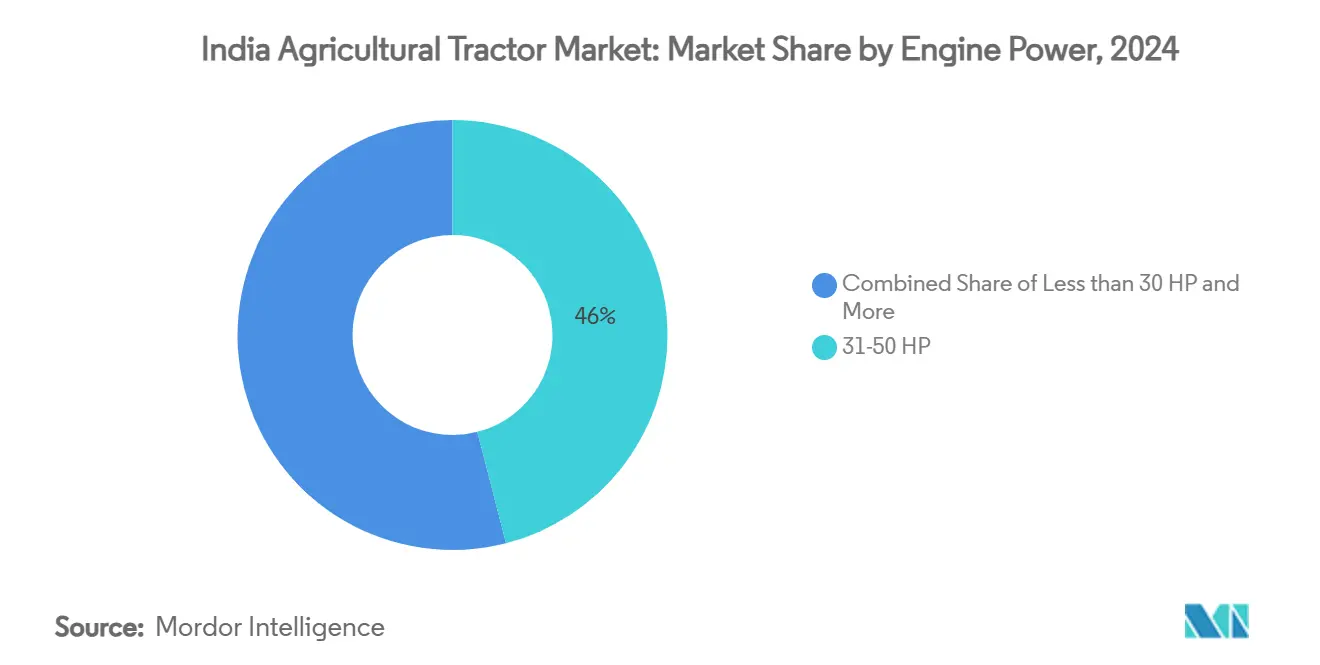

- По мощности двигателя категория 31-50 л.с. лидировала с 46% рыночной доли в 2024 году, а сегмент 51-80 л.с., по прогнозам, покажет среднегодовой темп роста 9,3% до 2030 года.

- По типу привода двухколесные агрегаты заняли 87% размера рынка в 2024 году, а четырехколесные агрегаты находятся на пути к среднегодовому темпу роста 11,1% до 2030 года.

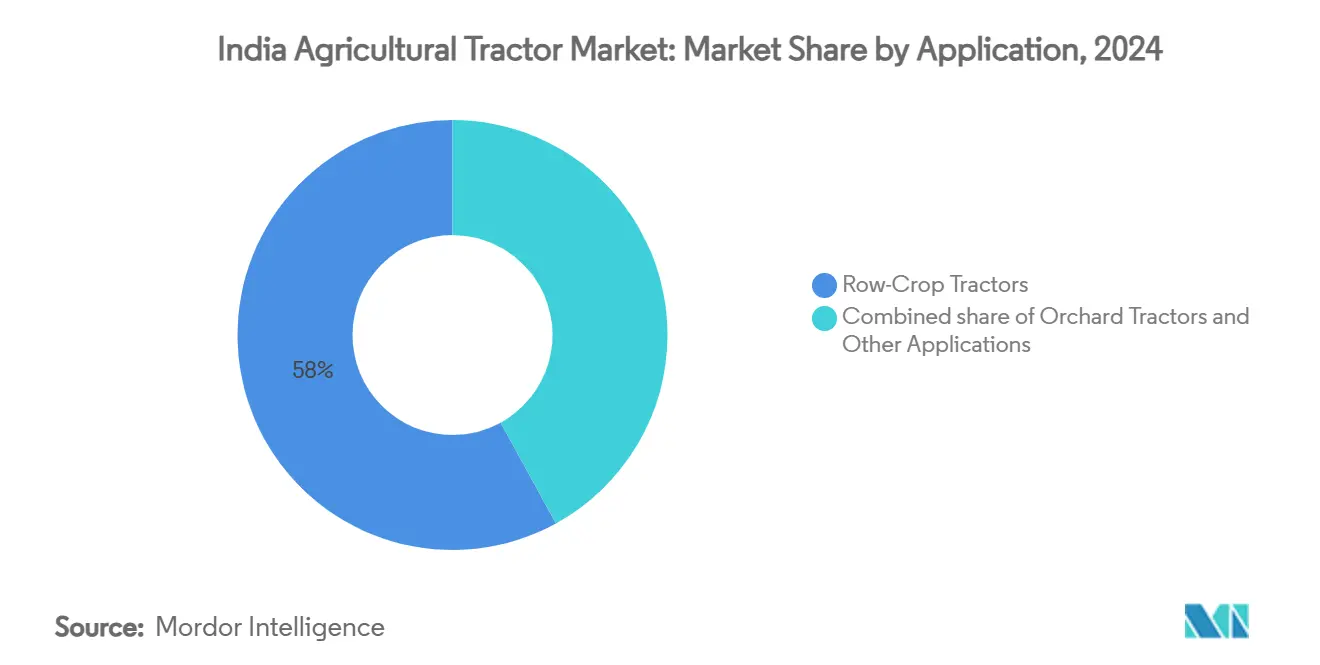

- По применению пропашные тракторы составили 58% доли рынка в 2024 году, а садовые тракторы растут со среднегодовым темпом роста 8,4% до 2030 года.

Тенденции и аналитика рынка сельскохозяйственных тракторов Индии

Анализ влияния драйверов

| Драйвер | (~ ) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Скачки спроса, связанные с субсидиями после прямых трансфертных выплат PM-Kisan | +1.8% | Национальный, наивысший в Уттар-Прадеш, Бихар, Западная Бенгалия | Среднесрочный (2-4 года) |

| Быстрая электрификация тракторного парка в пилотных проектах в сахарно-тростниковых поясах | +0.7% | Махараштра, Уттар-Прадеш, Карнатака | Долгосрочный (≥ 4 лет) |

| Формализация площадок подержанных тракторов, улучшающая циклы модернизации | +1.2% | Национальный, ранние достижения в Пенджабе, Харьяне, Гуджарате | Краткосрочный (≤ 2 лет) |

| Индексация минимальных поддерживающих цен (MSP), благоприятствующая продажам тракторов средней мощности | +1.5% | Пенджаб, Харьяна, Уттар-Прадеш, Мадхья-Прадеш | Среднесрочный (2-4 года) |

| Сцепные системы, готовые для дронов, стимулирующие перекрестные продажи | +0.6% | Гуджарат, Махараштра, Карнатака, Тамил Наду | Долгосрочный (≥ 4 лет) |

| Схемы солнечных насосов на фермах, повышающие использование ВОМ тракторов (оплачиваемого отгула) | +0.9% | Гуджарат, Раджастхан, Махараштра, Андхра-Прадеш | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Скачки спроса, связанные с субсидиями после прямых трансфертных выплат PM-Kisan

Квартальные выплаты PM-Kisan в размере 20 500 крор рупий (2,5 млрд долл. США) в августе 2025 года вливали ликвидность, которая подняла заявки на финансирование тракторов в течение шести недель [1].Источник: Бюро информации для прессы, `Выплаты фермерам в рамках PM-Kisan превысили 3 лакх крор рупий,` pib.gov.in Фермеры-бенефициары недавно покрывают до 20% первоначального взноса на модели 31-50 л.с., усиливая циклические всплески, которые производители синхронизируют с календарями выплат. Тракторная индустрия на индийском рынке, следовательно, отслеживает фискальные потоки более тесно, чем только сезонность урожая. Производители хеджируют волатильность, разделяя производственные серии между среднеобъемными и премиальными вариантами, в то время как дилеры предварительно загружают запасы перед каждым выпуском взносов. Цифровые платежные рельсы сокращают утечки и делают прогнозирование продаж более надежным. Пока ежегодная выплата в 6 000 рупий (72 долл. США) остается неизменной, тракторная индустрия на индийском рынке, вероятно, будет использовать предсказуемые волны ликвидности.

Быстрая электрификация тракторного парка в пилотных проектах в сахарно-тростниковых поясах

Субсидии, покрывающие до 40% стоимости приобретения электротракторов в рамках программы PM E-DRIVE (PM Electric Drive Revolution in Innovative Vehicle Enhancement), запустили пилотные проекты, где кооперативы по сахарному тростнику измеряют 60-70% экономии топливных затрат в час. Махараштра и Уттар-Прадеш используют плотные кластеры тростника, которые обеспечивают высокую утилизацию, повышая перспективы окупаемости. Ранние последователи модернизируют сараи зарядными устройствами мощностью 30 кВт, подключенными к тарифам в непиковые часы. Производители компонентов сообщают о зарождающейся отечественной экосистеме для тяговых батарей, термического управления и компактных инверторов. Тракторная индустрия на индийском рынке рассматривает электрификацию как способ обойти штрафы за выбросы и привлечь покупателей, ориентированных на ESG. Хотя текущие пилотные числа исчисляются низкими сотнями, снижение стоимости батарей, прогнозируемое на 2027 год, могло бы разблокировать массовое внедрение в диапазоне 25-35 л.с., особенно там, где солнечные насосы уже улучшают коэффициенты сельской нагрузки.

Формализация площадок подержанных тракторов, улучшающая циклы модернизации

Мобильное приложение FARMS (Farm Machinery Solutions) и аналогичные порталы сертифицируют объявления, повышая остаточную стоимость примерно на 18% по сравнению с традиционными дилерами. Лучшие оценки сокращают циклы замены с 12 лет до ближе к 9, расширяя адресуемый спрос на новые тракторы. Банки недавно принимают цифровые истории обслуживания как прокси для залога, снижая процентные спреды по кредитам на подержанное оборудование. Тракторная индустрия на индийском рынке, следовательно, выигрывает от положительного цикла, где упорядоченная вторичная ликвидность поддерживает первичные покупки. Операторы платформ экспериментируют с гарантиями обратного выкупа, которые могли бы встроить бизнес-модели в стиле подписки в течение пяти лет.

Индексация минимальных поддерживающих цен (MSP), благоприятствующая продажам тракторов средней мощности

Повышение MSP (минимальных поддерживающих цен) на 1,4-12,5% для 14 культур харифа должно влить 35 000 крор рупий (4,2 млрд долл. США) в доходы ферм в 2025 году. Штаты с преобладанием зерна, такие как Пенджаб и Харьяна, таким образом обновляют спрос на тракторы 31-50 л.с., которые сочетаются с комбайнами, тюковальными машинами и измельчителями, подходящими для ротации риса и пшеницы. OEM (производители оригинального оборудования) допродают комплекты валов отбора мощности и телематические пакеты, которые оптимизируют нагрузки двигателей среднего класса. Тракторная индустрия на индийском рынке адаптирует ценовые меню для поглощения денежных притоков, вызванных MSP, не подрывая восприятие стоимости.

Анализ влияния ограничений

| Ограничение | (~ ) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ужесточение стандартов выбросов для внедорожной техники (TREM-V), завышающее ценники | −1.4% | Национальный, наиболее сильный на агрегатах >50 л.с. | Краткосрочный (≤ 2 лет) |

| Постоянная фрагментация землевладения ниже 1 гектара | −2.1% | По всей стране, серьезная в Бихаре, Западной Бенгалии, Керале | Долгосрочный (≥ 4 лет) |

| Низкое внедрение телематики, ограничивающее финансовые инновации | −0.8% | Сельские зоны с плохой связью | Среднесрочный (2-4 года) |

| Застойный рост сельского кредитования после кризиса ликвидности NBFC (небанковских финансовых компаний) | −1.2% | Национальный, более высокое влияние в Махараштре, Карнатаке, Тамил Наду | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточение стандартов выбросов для внедорожной техники (TREM-V), завышающее ценники

Ограничения Stage V для двигателей свыше 37 кВт добавляют системы очистки выхлопных газов, которые повышают заводские затраты на 8-12%. Более крупные OEM (производители оригинального оборудования) локализуют модули DOC-DPF на новых линиях, таких как завод F28 компании FPT в Нойде. Более мелкие бренды рискуют уйти с рынка или искать контрактное производство. Фермеры предварительно загружают покупки тракторов до stage, вызывая опережающее притягивание спроса в 2024-25 годах и потенциальный спад после этого. Кредитные финансисты разделяют сроки кредита, чтобы остаточные стоимости совпадали с регулятивным устареванием. Со временем передача затрат нормализуется по мере масштабирования поставщиками фильтрующих субстратов и датчиков, но промежуточный разрыв в доступности сдерживает рост тракторной индустрии на индийском рынке.

Низкое внедрение телематики ограничивает финансовые инновации

Менее 15% индийских тракторов оснащены телематикой, ограничивая кредитование на основе использования и услуги предиктивного обслуживания [2].Источник: World Development, `Возможности и вызовы цифровых инструментов для найма тракторов,` doi.org Разреженная сельская связь препятствует передаче данных в реальном времени, в то время как фермеры беспокоятся о конфиденциальности данных. Без записей об использовании кредиторы консервативно оценивают кредиты, завышая EMI. OEM (производители оригинального оборудования) с трудом объединяют расширенные гарантии, поскольку модели прогнозирования отказов остаются голодными по данным. Правительственные миссии цифрового земледелия обещают 2 817 крор рупий (339 млн долл. США) для улучшения связи, но материальные выгоды зависят от развертывания телеком и обучения фермеров. До масштабирования внедрения инновационное финансирование, которое могло бы стимулировать тракторную индустрию на индийском рынке, останется приглушенным.

Сегментный анализ

По мощности двигателя: доминирование среднего класса на фоне премиумизации

Диапазон 31-50 л.с. владеет 46% доли тракторной индустрии на индийском рынке, закрепленной на участках 1-3 гектара, где универсальность превосходит специализированную мощность. Фермеры тяготеют к двигателям, которые балансируют покупную цену с топливной эффективностью, особенно после скачков цен на дизельное топливо. Сегмент 51-80 л.с. расширяется со среднегодовым темпом роста 9,3%, поскольку многокультурные ротации и внедрение тюковальных машин требуют более высокого крутящего момента. Премиумизация набирает обороты, поскольку соответствие TREM-V приближает цены базовых моделей к богато оснащенным версиям. GPS-наведение, управление орудиями с поддержкой CAN и более длительные интервалы обслуживания становятся стандартом свыше 50 л.с. Наступление Mahindra в ниши ниже 30 л.с. иллюстрирует остаточный спрос на микроучастки, но финансовые препятствия сдерживают рост. Агрегаты свыше 80 л.с. обслуживают подрядчиков и экспортно-культурные хозяйства, но остаются нишевыми до продвижения консолидации.

Тракторы среднего класса все больше встраивают телематику, которая фиксирует часы, нагрузку и топливо, помогая кредиторам с оценкой риска. По мере созревания порталов подержанных тракторов остаточные стоимости агрегатов 31-50 л.с. укрепляются, дополнительно подтверждая экономику владения. Полевые испытания показывают 12% подъем производительности, когда тракторы средней мощности сочетаются с орудиями минимальной обработки, особенно в системах риса и пшеницы через Индо-Гангскую равнину. Модули высокой мощности используют роботизированные коробки передач и электрогидравлическое рулевое управление для снижения усталости оператора, но внедрение зависит от инфляции заработной платы и плотности кустомного найма. Тракторная индустрия на индийском рынке, таким образом, видит стратификацию мощностных диапазонов: сохранение стоимости в среднем классе, инновации в верхних ярусах и давление доступности в субкомпактных классах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу привода: доминирование двухколесного привода сталкивается с вызовом четырехколесного

Модели с двухколесным приводом удерживают 87% тракторной индустрии на индийском рынке, подходящие для легких почв и неглубоких семенных грядок. Чувствительность к цене движет доминированием, нехватка рабочей силы, более тяжелые орудия и внедрение консервационной обработки подпитывают устойчивый среднегодовой темп роста 11,1% для четырехколесных агрегатов. Гуджарат лидирует во внедрении, где ротации хлопка и арахиса выигрывают от более глубокого сцепления. OEM (производители оригинального оборудования) сужают ценовую дельту путем модуляризации дифференциалов и предложения полевых конвертируемых комплектов, которые переключаются между режимами. Фермеры отмечают 8-10% экономию топлива на влажных почвах, когда четырехколесный привод оптимизирует проскальзывание. Утилитарные преимущества увеличиваются в холмистых садах, где маневренность и стабильность оправдывают премии.

По мере ускорения диверсификации культур многие фермеры ищут один трактор, который управляет вспашкой, опрыскиванием и транспортом. Четырехколесные конфигурации обрабатывают большие стрелы опрыскивателей и средне-навесные косилки, с которыми двухколесные агрегаты борются под тяжелой нагрузкой. Лизинговые фирмы также предпочитают четырехколесный привод для долговечности активов. Тем не менее, проникновение дилерской сети и навыки обслуживания отстают в восточной Индии, ограничивая внедрение. Тракторная индустрия на индийском рынке, следовательно, эволюционирует к сегментированным ценностным предложениям: двухколесная надежность для основных культур, четырехколесная производительность для зон высокой стоимости.

По применению: лидерство пропашных культур на фоне ускорения садоводства

Пропашные тракторы командуют 58% тракторной индустрии в Индии, отражая доминирование зерновых в площадях. Садовые тракторы, хотя и меньшие в продажах, растут со среднегодовым темпом роста 8,4%, поскольку садоводство получает политический фокус в рамках схем Mission for Integrated Development of Horticulture (MIDH). Узкая ширина колеи и низкие профили навеса подходят для садов манго и винограда в Махараштре и Карнатаке. OEM интегрируют реверсивные вентиляторы и подкапотную изоляцию для предотвращения повреждения листвы. Специальные сочетания опрыскивателей повышают урожайность с гектара, сокращая использование химикатов почти на 30% [3]Источник: IBEF, `Превращение Индии в глобальную державу в индустрии сельскохозяйственной техники,` ibef.org .

Универсальные тракторы, обслуживающие перевозки, сельское строительство и муниципальные обязанности, диверсифицируют доходы. Они используют бетономешалки или погрузчики с приводом от ВОМ для дорожных работ Pradhan Mantri Gram Sadak Yojana. Тракторная индустрия в Индии все больше конкурирует с мини-грузовиками в этом утилитарном пространстве. Тем временем совместимые с дронами пропашные агрегаты привлекают технически подкованных производителей, в то время как садовые варианты принимают электрогидравлические подъемные управления для платформенных комбайнов. Спецификационные листы, управляемые применением, в настоящее время заголовают маркетинговые брошюры больше, чем подсчеты сырой мощности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Уттар-Прадеш доминирует в продажах тракторов, поскольку последовательные закупки по минимальным поддерживающим ценам (MSP) стабилизируют денежные потоки, а государственные гранты субсидируют орудия. Трубопровод PM-Kisan обеспечивает скачки ликвидности каждый квартал, согласуясь с дилерскими акциями, приуроченными к раби и харифу. Хотя фрагментация участков сохраняется, центры кустомного найма на уровне деревень смягчают ограничения утилизации.

Пенджаб и Харьяна продолжают инвестировать в комплекты управления остатками после регулирований запрета сжигания, стимулируя оборот аксессуаров. Их хорошо развитые сети мастерских минимизируют время простоя, усиливая лояльность к бренду действующих OEM. Нехватка воды побуждает к экспериментам с консервационной обработкой, которая требует более высокого крутящего момента и точного оборудования.

Профиль Махараштры формируется кооперативами сахарного тростника, которые работают 24-часовыми циклами дробления; тракторы перевозят тростник и приводят в действие измельчители с приводом от ВОМ. Проникновение солнечных насосов сокращает счета за дизельное топливо для орошения, высвобождая средства для модернизации механизации. Производители хлопка принимают четырехколесный привод для навигации по черно-хлопковым почвам, особенно во время задержанных муссонов. Кооперативная кредитная модель Гуджарата, похожая на его молочный успех, объединяет кредиты на тракторы с контрактами на закупку урожая, снижая риск дефолта.

Конкурентный ландшафт

Концентрация рынка высока, Mahindra&Mahindra Ltd., Escorts Kubota Limited., Tractors and Farm Equipment Limited, Deere & Company и Sonalika Group захватывают высокие рыночные доходы, обеспечивая эффект масштаба в закупках и покрытии дилеров. Доля Mahindra проистекает из сети 1200+ дилеров, широкой линейки моделей и собственного финансового подразделения, которое одобрило 228 000 кредитов в ФГ25. TAFE использует технологию Massey Ferguson и африканский экспортный объем для амортизации НИОКР на рынках. Escorts Kubota смешивает японскую гидравлику с местной стоимостной инженерией для проникновения в высокомаржинальные садовые ниши. Deere & Company фокусируется на 55 л.с. и выше, объединяя телематику и пакеты точности.

Стратегические повороты подчеркивают цифровые экосистемы. Фирмы запускают бронирование сервиса на основе приложений, подписочное обслуживание и электронные магазины запчастей. Платформа Krish-e компании Mahindra использует данные датчиков для рекомендации агрономических практик, создавая перекрестные продажи орудий и входов. Приложение JFarm Services компании TAFE агрегирует спрос на кустомный наем, ускоряя утилизацию флота. Сроки соответствия выбросам движут альянсами с поставщиками компонентов: CNH партнерствует с BOSCH для очистки выхлопных газов, в то время как Escorts обращается к Kubota за системами сгорания, готовыми для stage V. Появляются прототипы электрических тракторов, но временные рамки коммерциализации зависят от локализации батарей.

Традиционные действующие лица хеджируют, инвестируя в предприятия или запуская внутрифирменные инкубаторы. Порталы подержанных тракторов разрушают остаточное ценообразование дилеров. По мере эволюции технологий, регулирования и кредитной динамики конкурентное преимущество будет зависеть меньше от металла и больше от данных, финансов и глубины сервиса в тракторной индустрии в Индии.

Лидеры индустрии сельскохозяйственных тракторов Индии

Tractors and Farm Equipment Limited

Escorts Kubota Limited.

Deere & Company

Sonalika Group (International Tractors Limited (ITL))

Mahindra&Mahindra Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025 года: Mahindra&Mahindra Ltd. опубликовала свои показатели продаж тракторов за март 2025 года, достигнув рекордных годовых продаж в ФГ 2025.

- Сентябрь 2024 года: Союзный кабинет одобрил Миссию цифрового земледелия с бюджетом 2 817 крор рупий (339 млн долл. США).

- Май 2024 года: Mahindra объявила об инвестиционном плане на 37 000 крор рупий (4,5 млрд долл. США) на ФГ25-27, включая 5 000 крор рупий (602 млн долл. США) для сельскохозяйственного оборудования.

Объем отчета по рынку сельскохозяйственных тракторов Индии

Трактор - это инженерное транспортное средство, предназначенное для обеспечения высокого тягового усилия на низких скоростях, главным образом используемое для буксировки сельскохозяйственной техники или прицепов. Данный отчет фокусируется исключительно на тракторах, используемых в сельскохозяйственных операциях. Он не включает другую сельскохозяйственную технику или навесные орудия для тракторов. Тракторы, предназначенные для промышленных и строительных целей, исключены из области исследования.

Индийский рынок сельскохозяйственных тракторов сегментирован по мощности двигателя (менее 30 л.с., 31-50 л.с., 51-80 л.с. и свыше 80 л.с.), типу привода (двухколесный привод и четырехколесный привод), применению (пропашные тракторы, садовые тракторы и другие применения) и географии (Уттар-Прадеш, Мадхья-Прадеш, Махараштра, Раджастхан, Гуджарат и другие регионы).

Отчет обеспечивает оценку рынка и прогноз в стоимостном выражении (долл. США) для каждого сегмента.

| Менее 30 л.с. |

| 31-50 л.с. |

| 51-80 л.с. |

| Свыше 80 л.с. |

| Двухколесный привод |

| Четырехколесный привод |

| Пропашные тракторы |

| Садовые тракторы |

| Другие применения |

| По мощности двигателя | Менее 30 л.с. |

| 31-50 л.с. | |

| 51-80 л.с. | |

| Свыше 80 л.с. | |

| По типу привода | Двухколесный привод |

| Четырехколесный привод | |

| По применению | Пропашные тракторы |

| Садовые тракторы | |

| Другие применения |

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость тракторной индустрии в Индии?

Тракторная индустрия в Индии оценивается в 7,92 млрд долл. США в 2025 году.

Какой диапазон мощности двигателя доминирует в продажах тракторов на индийских фермах?

Модели в диапазоне 31-50 л.с. удерживают 46% рыночной доли в 2024 году.

Почему четырехколесные тракторы набирают популярность?

Штаты с интенсивным хлопком, сахарным тростником и садоводством сообщают о среднегодовом темпе роста 11,1% для четырехколесных агрегатов из-за лучшего сцепления, обработки более тяжелых орудий и сужения ценовых разрывов.

Какой тип привода доминирует в продажах тракторов на индийских фермах?

По типу привода двухколесные агрегаты удерживали максимальную рыночную долю 87,0% тракторной индустрии в Индии в 2024 году.

Последнее обновление страницы: