Размер и доля рынка этикеток в формах

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.47 Миллиардов долларов США |

| Размер Рынка (2030) | 1.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка этикеток в формах от Mordor Intelligence

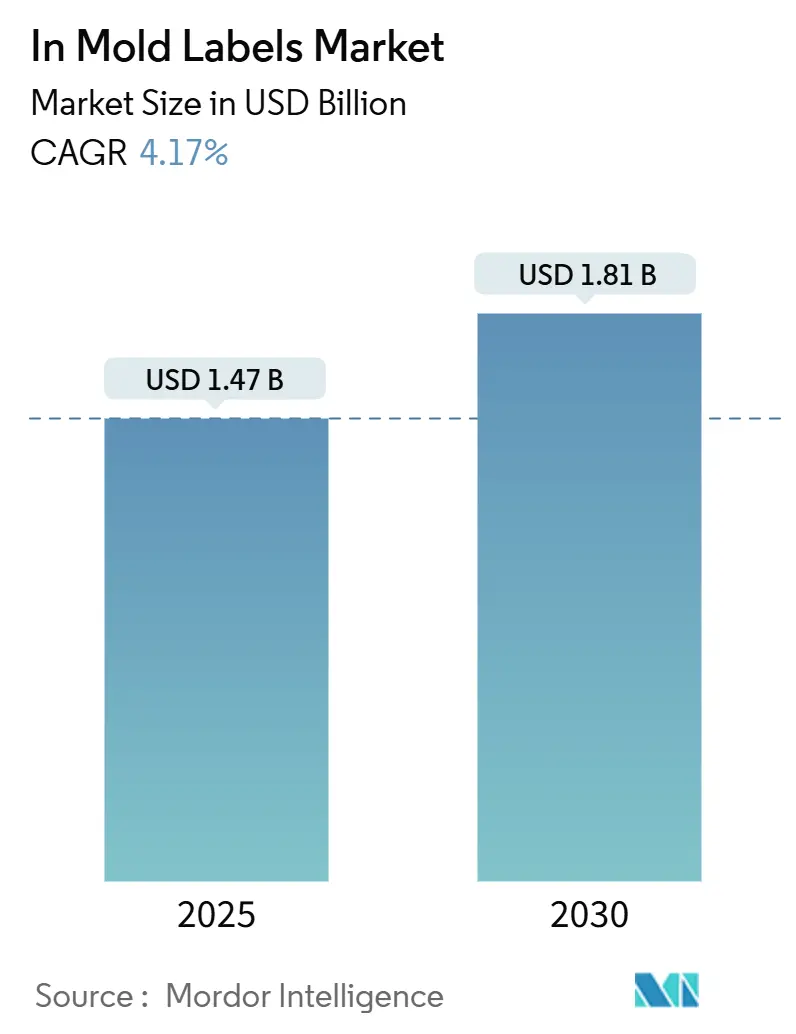

Размер рынка этикеток в формах достиг 1,47 млрд долл. США в 2025 году и, согласно прогнозам, расширится до 1,81 млрд долл. США к 2030 году при среднегодовом темпе роста 4,17%. Устойчивый рост отражает переход отрасли от расширения, основанного на мощностях, к соблюдению нормативных требований, энергоэффективности и премиальному декорированию. Регламент ЕС по упаковке и упаковочным отходам (PPWR) ускоряет переход к мономатериальной упаковке, которая может быть механически переработана в существующих потоках. Производители Азиатско-Тихоокеанского региона тем временем используют высококавитационное литье под давлением и более низкие эксплуатационные расходы для получения глобальных контрактов, в то время как североамериканские конверторы сосредотачиваются на премиальном дизайне для косметики и продуктов питания. Цифровая печать открывает экономически эффективные короткие тиражи и персонализацию, а полипропилен (ПП) остается предпочтительной подложкой, поскольку он сочетает технологичность с возможностью переработки. Несмотря на волатильность цен на ПП, ожидается, что капитальные расходы на энергоэффективные термоформовочные машины и электрические прессы поддержат конкурентоспособность по всему рынку этикеток в формах.

Ключевые выводы отчета

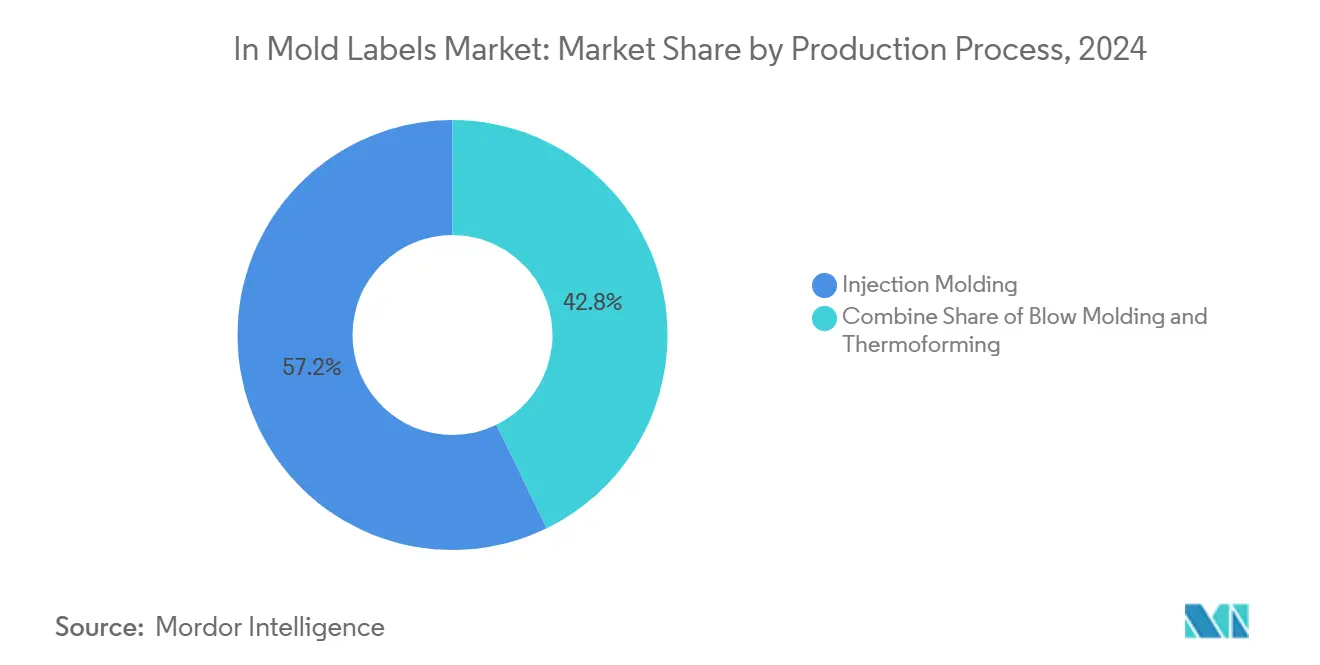

- По производственному процессу литье под давлением лидировало с долей рынка этикеток в формах 57,23% в 2024 году, в то время как для термоформования прогнозируется самый быстрый среднегодовой темп роста 7,32% до 2030 года.

- По материалу полипропилен занимал 45,42% доли размера рынка этикеток в формах в 2024 году и растет со среднегодовым темпом роста 8,92% до 2030 года.

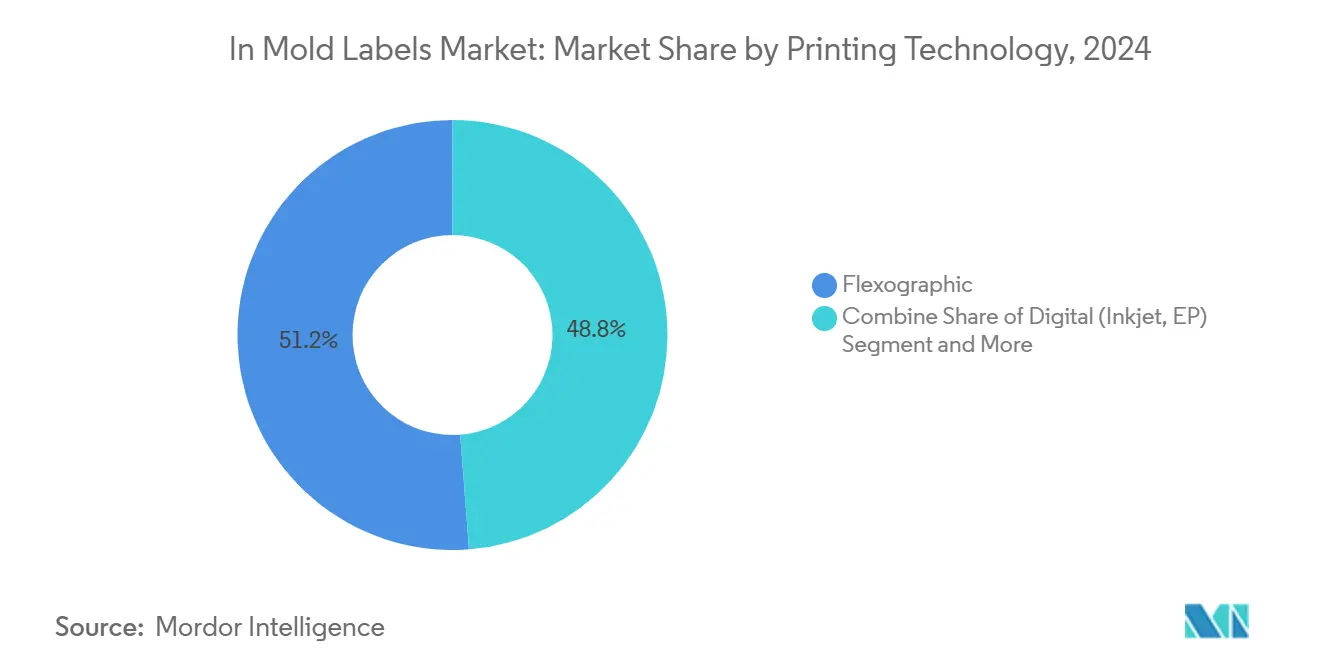

- По технологии печати флексография занимала 51,23% выручки в 2024 году; ожидается, что цифровая печать будет расширяться со среднегодовым темпом роста 9,46% до 2030 года.

- По отрасли конечного потребителя пищевая промышленность составляла 28,32% размера рынка этикеток в формах в 2024 году, тогда как для косметики и средств личной гигиены прогнозируется самый быстрый среднегодовой темп роста 8,67%.

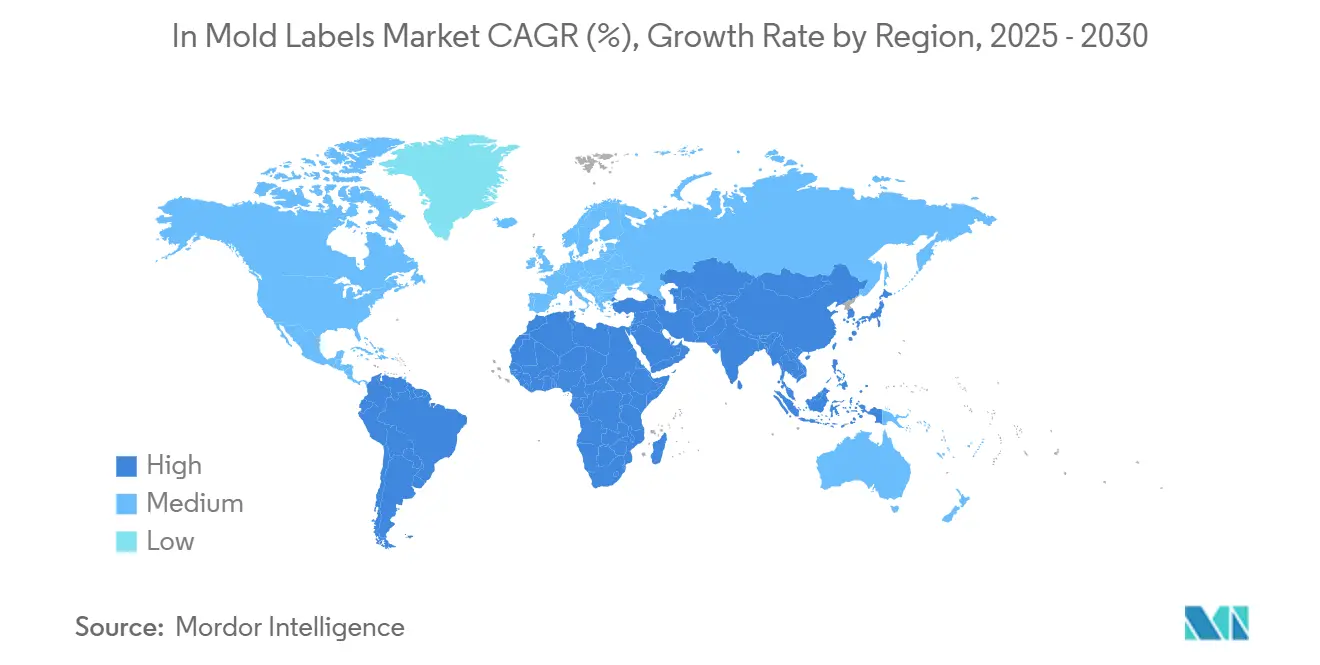

- По географии Азиатско-Тихоокеанский регион захватил 40,12% выручки в 2024 году и готов подняться со среднегодовым темпом роста 7,91% до 2030 года.

Глобальные тенденции и аналитика рынка этикеток в формах

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Мономатериальная упаковка для переработки | +1.2% | Глобально - ЕС лидирует | Среднесрочный период (2-4 года) |

| Высококавитационное литье под давлением в Азии | +0.8% | АПАК основной | Долгосрочный период (≥ 4 лет) |

| Премиальное декорирование без этикеток | +0.6% | Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Цифровые этикетки в формах для персонализации | +0.5% | Глобальные городские центры | Среднесрочный период (2-4 года) |

| Правила привязанных крышек и легких затворов | +0.4% | Сначала ЕС | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на мономатериальную упаковку, обеспечивающую более легкую переработку

Обязательная перерабатываемость с 2028 года в рамках PPWR заставляет конверторов переделывать этикетки так, чтобы контейнер и декорация имели один и тот же полимер, исключая этапы разделения и улучшая чистоту тюков. NextCycle IML от MCC Verstraete обеспечивает решение полипропиленовая этикетка на полипропиленовом контейнере, которое проходит испытания механической переработки без растекания чернил. Владельцы брендов в сфере напитков и молочных продуктов все чаще заключают трехлетние соглашения о поставках, которые определяют требования к мономатериалам, создавая предсказуемую базу для возврата капитальных вложений на рынке этикеток в формах. Азиатские производители смол отвечают более прозрачными марками ПП, совместимыми с контактом с пищевыми продуктами, а американские ритейлеры вводят оценочные карты, которые штрафуют декорирование смешанными материалами. По мере ужесточения целей по переработке конверторы, которые предварительно квалифицируют мономатериальные форматы, будут предпочтительными партнерами, усиливая преимущество первопроходца.

Расширение мощностей высококавитационного литья под давлением в Азии

Китай, Вьетнам и Таиланд добавили более 1200 высококавитационных прессов в течение 2023-2025 гг. Одна только FCS Machinery заказала наборы инструментов, которые работают до 128 полостей, снижая удельные затраты на рабочую силу на 28% и потребление энергии на 30% по сравнению с устаревшими гидравлическими прессами. Глобальные владельцы брендов корректируют политику страховых запасов для соответствия этой региональной мощности, ускоряя видимость заказов до 2026 года. Более низкие затраты на единицу продукции позволяют конверторам поглощать колебания цен на ПП без подрыва маржи, поддерживая долгосрочный рост на рынке этикеток в формах. Программы развития навыков, совместно финансируемые местными правительствами и многонациональными упаковочными группами, еще больше расширяют разрыв в соотношении цена-качество Азиатско-Тихоокеанского региона перед западными конкурентами, особенно в пищевых применениях.

Переход владельцев брендов к премиальному декорированию без этикеток

Маркетологи молочных продуктов, нутрицевтиков и люксовой косметики сообщают о росте конверсии с полки на 3-5 п.п., когда упаковка выглядит без этикетки. Y-образный IML стакан Chobani интегрирует графику через два отделения в одном выстреле, исключая вторичные этапы рукава и обеспечивая защиту от вскрытия без клея. Растущее принятие увеличивает объемы инструментов для сложных геометрий, что, в свою очередь, снижает стоимость за оттиск и расширяет адресуемые SKU. Поскольку внешний вид без этикетки поддерживает циклы замораживания-оттаивания, замороженные десерты и готовые блюда являются новыми целями, сохраняя устойчивость спроса даже при смягчении макроэкономических условий.

Рост цифровой печати этикеток в формах для коротких тиражей и персонализации

Цифровые прессы добавляют QR-коды, переменные изображения и локализованный текст при пропускной способности свыше 11 000 этикеток в час, резко сокращая время выхода на рынок для лимитированных выпусков и региональных кампаний. [1] Konica Minolta, "Label and packaging industry predictions …," konicaminolta.euАроматизированная этикетка Fanta от Multi-Color Corporation в Японии показывает, как цифровые чернила обеспечивают мультисенсорные функции, которые привлекают внимание на полке. [2]MCC Verstraete, "NextCycle IML," iml.mcclabel.com Переходы без настройки снижают отходы до 18 кг за работу, соответствуя оценочным картам сокращения углерода. Поскольку электронная коммерция подталкивает к пролиферации SKU, цифровые этикетки в формах решают проблему безубыточности партий от 15 000 до 50 000 единиц, которые ранее были экономически неэффективными на рынке этикеток в формах.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на ПП сжимает маржу конверторов | -0.7% | Глобально, остро на чувствительных к цене рынках | Краткосрочный период (≤ 2 лет) |

| Ограниченные барьерные свойства против альтернатив рукав/PSL | -0.4% | Глобально, критично в пищевых/фармацевтических применениях | Среднесрочный период (2-4 года) |

| Медленная смена инструментов препятствует очень высокому количеству SKU | -0.3% | Глобально, сконцентрировано на рынках высокого разнообразия | Среднесрочный период (2-4 года) |

| Более строгие лимиты ЛОС на чернила на основе растворителей в Европе | -0.2% | ЕС основной, распространение на экспортные рынки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на ПП сжимает маржу конверторов

Спотовые цены на полипропилен в Северной Америке выросли на 9 центов за фунт в 1 квартале 2025 года из-за дефицита пропиленового мономера и более высокого спроса на переработанную смолу. Небольшие конверторы не имеют инструментов хеджирования, заставляя их пересматривать условия ежеквартально, что рискует оттоком клиентов. Некоторые смягчают воздействие, принимая тонкостенное термоформование, снижая вес на 11% без переделки. Другие подписывают многолетние соглашения о поставке смол, индексированные к нефти Brent, сглаживая денежные потоки, но повышая потребности в оборотном капитале. До тех пор пор, пока дополнительные мощности по сырью в Техасе и Нинбо не заработают в 2027 году, давление на маржу будет сдерживать агрессивные планы расширения на рынке этикеток в формах.

Ограниченные барьерные свойства против альтернатив рукав/PSL

Стандартные этикетки в формах ПП-на-ПП дают скорости передачи кислорода (OTR) около 30 см³/м²·д·бар, значительно выше пороговых значений менее 1 см³, которые требуют молочные пробиотики и растворы для внутривенных инфузий. Альтернативные покрытия ORMOCER и PVOH снижают OTR ниже 0,1, но в настоящее время добавляют 27% к стоимости этикетки и усложняют перерабатываемость. [3]MDPI, "Alternative Oxygen Barrier Coatings for PP Films," mdpi.com Производители продуктов питания таким образом сохраняют ультравысокобарьерные применения с этикетками-рукавами или многослойным ПЭТ, ограничивая проникновение IML в молоко длительного хранения, медицинское питание и фармацевтические разбавители. Текущие пилотные линии в Германии нацелены на плазменно-нанесенный оксид кремния на ПП, но коммерческая жизнеспособность наступит через два-три года. Этот разрыв в свойствах ограничивает рост рынка этикеток в формах в строгих барьерных применениях.

Сегментный анализ

По производственному процессу: термоформование набирает обороты

Литье под давлением составляло 0,84 млрд долл. США размера рынка этикеток в формах в 2024 году, что составляет 57,23% выручки. Термоформование, однако, готово зарегистрировать среднегодовой темп роста 7,32%, превосходящий все другие процессы. Машины серии Quad от Brown Machine сокращают потребление энергии до 35% при работе 250 000 крышек в час, переводя многие молочные заводы с литья под давлением на термоформование. Выдувное формование остается жизненно важным для многоразовых бутылок для напитков, где критичны прочность ребер и ударопрочность.

Капитальные бюджеты показывают, что термоформовочные линии интегрируют роботизированные укладчики и камерную инспекцию, повышая общую эффективность оборудования (OEE) выше 85%. Встроенная аналитика обнаруживает вариации температуры листа и автокорректирует зоны нагревателя в течение 50 мс, повышая выход. Конверторы отмечают, что рулонный материал из тонкого ПП снижает стоимость смолы на тысячу оттисков почти на 18 долл. США, смягчая волатильность цен на ПП. Литье под давлением по-прежнему доминирует в сложных затворах и многокомпонентных деталях, но его доля выйдет на плато, поскольку аудиты устойчивости благоприятствуют более низкой углеродной интенсивности термоформования на рынке этикеток в формах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу материала: доминирование ПП усиливается

Полипропилен поставлял этикетки на контейнеры стоимостью 0,67 млрд долл. США в 2024 году, захватывая 45,42% доли рынка этикеток в формах и расширяясь со среднегодовым темпом роста 8,92%. Регуляторы одобряют ПП, потому что его можно сортировать с контейнерами, исключая этапы отсоединения. Новые марки статистического сополимера достигают мутности ниже 1% и ударной прочности свыше 35 кДж/м², расширяя их использование в прозрачных пищевых горшочках. ПЭ остается выбором для сжимаемых туб, которые требуют стойкости к растрескиванию при изгибе, в то время как ПЭТ ограничивается высокопрозрачными демонстрационными банками.

Китайские крупные производители смол ускоряют разработку мета-металлоценовых катализаторов, которые удваивают скорость течения расплава без ущерба для жесткости, помогая тонкостенным деталям. Вторичный переработанный ПП теперь превышает 60% включения в некоторых косметических тубах, выполняя обещания премиальных брендов. Хотя испытания био-ПП показывают перспективы, поставки сырья ограничены; таким образом, ископаемый ПП с сертификацией ISCC Plus останется основным по всему рынку этикеток в формах.

По технологии печати: цифровая революция ускоряется

Флексография генерировала более половины выручки 2024 года, но цифровые прессы готовы захватить дополнительную долю. Konica Minolta прогнозирует, что цифровая печать достигнет 9,7% глобального объема этикеток к 2029 году, поскольку конверторы стремятся к гибкости SKU. Струйные головки с разрешением 1200 dpi теперь подают отверждаемую УФ белую краску на скоростях пресса 75 м/мин, соответствуя непрозрачности флексографии. Модули послепечатной обработки сокращают сроки этикеток с 10 дней до 48 часов.

Программно-управляемое цветовое управление обеспечивает ΔE < 1,5 для повторяемости прогонов, позволяя брендам косметики гармонизировать глобальные развертывания. Связанные с облаком рабочие билеты питают системы MIS, обеспечивая видимость по всему предприятию, ключевой дифференциатор, поскольку многонациональные компании потребительских товаров консолидируют списки поставщиков. Глубокая печать сохраняет ведра моющих средств сверхвысокого объема, но по мере удлинения сроков изготовления цилиндров пластин гибридные прессы, которые переключаются по фазам между струйной и флексографией, будут поддерживать рост на рынке этикеток в формах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: косметика движет премиальный рост

Продукты питания представляли 0,42 млрд долл. США выручки в 2024 году и остаются якорным сегментом, но косметика и средства личной гигиены покажут самый быстрый среднегодовой темп роста 8,67%. Новый завод ICONS Beauty в Огайо выпускает ПП IML тубы, содержащие 60% вторично переработанного сырья, сохраняя при этом металлические эффекты, требуемые престижными линиями. Конверторы напитков сочетают отклеиваемые IML купоны с многоразовыми ведерками для попкорна для стимулирования продаж в театральных концессиях, иллюстрируя функциональные пересечения.

В безрецептурной фармацевтике растет интерес к крышкам с защитой от вскрытия, которые интегрируют 2D коды для серализации. Корпуса автомобильной электроники принимают IML для сочетания графики защиты от ЭСР с прочными поликарбонатными оболочками. Такая диверсификация поддерживает устойчивость объема даже если дискреционные расходы на косметику смягчатся, поддерживая видимость выручки для участников рынка этикеток в формах.

По технологии печати: глубокая печать сохраняет нишевое лидерство

Цилиндры глубокой печати достигают ширины линий ниже 5 мкм, обеспечивая фотореалистичные металлические изображения при тиражах свыше 1 миллиона единиц, способность, не сопоставимая с другими процессами. Labels & Labeling отмечает удержание глубокой печатью быстро движущихся моющих средств, где точность цвета движет капиталом бренда. Однако затраты на гравировку цилиндров ограничивают принятие в среднеразмерных SKU.

AQUAFLEX гибрид AstroNova сочетает водную глубокую печать подложки с цифровой CMYK, позволяя конверторам попадать в сплошные Pantone плюс персонализацию за один проход. Цели устойчивости ускоряют миграцию глубокой печати на водные чернила, сокращая ЛОС на 42%. В то время как флексография и цифровая печать захватят большинство приростов доли, роль глубокой печати в высокопокрытых металликах и расширенной цветовой гамме обеспечивает долговечную нишу в рынке этикеток в формах.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке этикеток в формах с долей выручки 40,12% в 2024 году и, согласно прогнозам, покажет среднегодовой темп роста 7,91% до 2030 года. Дополнения мощностей в Китае движут доступностью инструментов, в то время как японские регулирования позитивного списка гармонизируют соответствие пищевому контакту, облегчая доступ к рынку. Индийская Chemplast Sanmar инвестировала 160 крор рупий в специальные смолы, поддерживающие местный спрос на этикетки и экспортные контракты. Региональные правительства субсидируют модернизацию электрических прессов, снижая интенсивность парниковых газов на единицу на 28%.

Европа остается регулятивным законодателем. PPWR подталкивает к 30% вторично переработанного сырья в ПЭТ пищевых упаковках к 2030 году, катализируя инвестиции в съемные барьерные покрытия и привязанные затворы. Швейцарский ордонанс по чернилам добавляет требования прозрачности, принуждая поставщиков поддерживать исчерпывающие реестры веществ. Эти правила сжимают маргинальных игроков, но вознаграждают конверторов с ранним соответствием, поддерживая премиальное ценообразование на рынке этикеток в формах.

Северная Америка чувствует ценовые встречные ветра от волатильности ПП и нехватки рабочей силы, но потребительский аппетит к премиальной упаковке поддерживает яркими линии косметики и функциональных молочных продуктов. Гранты на решоринг для формовочного оборудования в рамках программ CHIPS-and-FABS побуждают производителей инструментов локализовать центры запчастей, сокращая простои. Ближний Восток и Африка видят растущий спрос на обогащенные молочные продукты и готовые блюда, открывая возможности заводов с нуля в логистических зонах ОАЭ. Южная Америка инвестирует в ПЭТ, полученный из соевого масла, расширяя выбор подложек, хотя медленнее траекторий роста АПАК.

Конкурентная среда

Рынок этикеток в формах характеризуется умеренной фрагментацией. Пять крупнейших поставщиков контролируют приблизительно 46% глобальной выручки, оставляя место для региональных специалистов. CCL Industries подняла продажи 4 квартала 2024 года на 9%, благодаря кросс-продажам IML с этикетками на основе давления в многоформатных RFP. Покупка TOPPAN активов термоформированной и гибкой упаковки Sonoco за 1,8 млрд долл. США обеспечивает платформы IML с усиленным барьером и расширяет охват снэков и здравоохранения.

Стратегически игроки продвигают автоматизацию. Управляемая замена Balluff сокращает время смены формы на 70%, освобождая 12 дополнительных производственных дней в год при четырехсменных операциях. Устойчивость остается полем битвы: MCC Verstraete запустила безводные офсетные IML чернила, которые сокращают выбросы ЛОС на 60%, в то время как слияние Amcor-Berry нацелено на синергию затрат 650 млн долл. США и расширяет доступ к вторично переработанным смолам. Конверторы среднего уровня формируют союзы с OEM цифровых прессов для комплексных мономатериальных линий, используя SaaS панели для сопоставления OEE по заводам.

Ниже по течению владельцы брендов консолидируют списки предпочтительных поставщиков для управления риском соответствия, усиливая ценовое давление, но укрепляя объемы для аккредитованных конверторов. Барьеры входа теперь зависят от ESG аудитов наряду с сертификацией безопасности пищевых продуктов. Стартапы, сосредоточенные на переработке с помощью ферментов или био-ПП смесях, находят тягу как партнеры по совместной разработке, а не прямые конкуренты, обеспечивая технологическую диффузию по рынку этикеток в формах.

Лидеры индустрии этикеток в формах

-

Innovia Films (CCL Industries)

-

Multi-Color Corporation

-

Orianaa Decorpack

-

Taghleef Industries

-

WINNERS LABELS LLP

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: TOPPAN Holdings завершила приобретение бизнеса термоформованной и гибкой упаковки Sonoco за 1,8 млрд долл. США, добавив комбинированную платформу устойчивых упаковок на 1,3 млрд долл. США выручки.

- Апрель 2025: Amcor закрыла слияние с Berry Global, нацелившись на экономию затрат 650 млн долл. США и рост EPS на 12% к 2026 году через синергию материаловедения.

- Февраль 2025: Mativ Holdings сообщила о росте продаж на 7,5% в своем сегменте устойчивых и клейких решений, достигнув 290,8 млн долл. США при росте объемов по этикеточным пленкам.

- Сентябрь 2024: IMDA объявила победителей премии за технологии формовки в 2024 году, выделив достижения в сенсорных этикетках и барьерных покрытиях.

Объем глобального отчета о рынке этикеток в формах

Этикетки в формах - это тип декорирования продукции, используемый в упаковочной промышленности. Эти этикетки размещаются внутри формы перед формованием пластикового контейнера или продукта. Этикетка становится неотъемлемой частью конечного продукта во время формования, что приводит к бесшовной, долговечной, высококачественной отделке. Эта техника обычно используется для пластиковых контейнеров, таких как пищевая упаковка, косметические контейнеры и промышленные продукты.

Рынок этикеток в формах сегментирован по отрасли конечного потребителя (пищевая промышленность и напитки, косметика, фармацевтика и другие отрасли конечного потребителя) и географии (Северная Америка, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Литье под давлением |

| Выдувное формование |

| Термоформование |

| Полипропилен (ПП) |

| Полиэтилен (ПЭ) |

| Полиэтилентерефталат (ПЭТ) |

| Другие типы материалов |

| Флексографическая |

| Цифровая (струйная, EP) |

| Глубокая печать |

| Другие технологии печати |

| Продукты питания |

| Напитки |

| Косметика и средства личной гигиены |

| Другие отрасли конечного потребителя |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По производственному процессу | Литье под давлением | ||

| Выдувное формование | |||

| Термоформование | |||

| По типу материала | Полипропилен (ПП) | ||

| Полиэтилен (ПЭ) | |||

| Полиэтилентерефталат (ПЭТ) | |||

| Другие типы материалов | |||

| По технологии печати | Флексографическая | ||

| Цифровая (струйная, EP) | |||

| Глубокая печать | |||

| Другие технологии печати | |||

| По отрасли конечного потребителя | Продукты питания | ||

| Напитки | |||

| Косметика и средства личной гигиены | |||

| Другие отрасли конечного потребителя | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка этикеток в формах?

Рынок этикеток в формах достиг 1,47 млрд долл. США в 2025 году и, согласно прогнозам, поднимется до 1,81 млрд долл. США к 2030 году.

Какой регион лидирует на рынке этикеток в формах?

Азиатско-Тихоокеанский регион держит 40,12% выручки и укрепляет свое лидерство благодаря высококавитационным мощностям и более низким производственным затратам.

Почему полипропилен предпочтителен для этикеток в формах?

ПП сочетает хорошую ударную прочность с перерабатываемостью, соответствует мономатериальным регулированиям и показывает самый высокий среднегодовой темп роста 8,92% среди подложек.

Как быстро растет цифровая печать в этикетировании в формах?

Прогнозируется, что цифровая печать будет развиваться со среднегодовым темпом роста 9,46%, движимая спросом на персонализацию и короткие производственные тиражи.

Какой производственный процесс набирает долю?

Термоформование является самым быстрорастущим процессом со среднегодовым темпом роста 7,32%, поскольку оно сокращает потребление энергии до 35% и поддерживает тонкостенные детали.

Каковы основные ограничения для сектора?

Волатильность цен на ПП и ограниченные барьерные свойства против этикеток-рукавов в настоящее время ограничивают маржу и проникновение в кислородочувствительные применения.

Последнее обновление страницы: