Размер и доля рынка промышленных этикеток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 27.57 Миллиардов долларов США |

| Размер Рынка (2030) | 35.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных этикеток от Mordor Intelligence

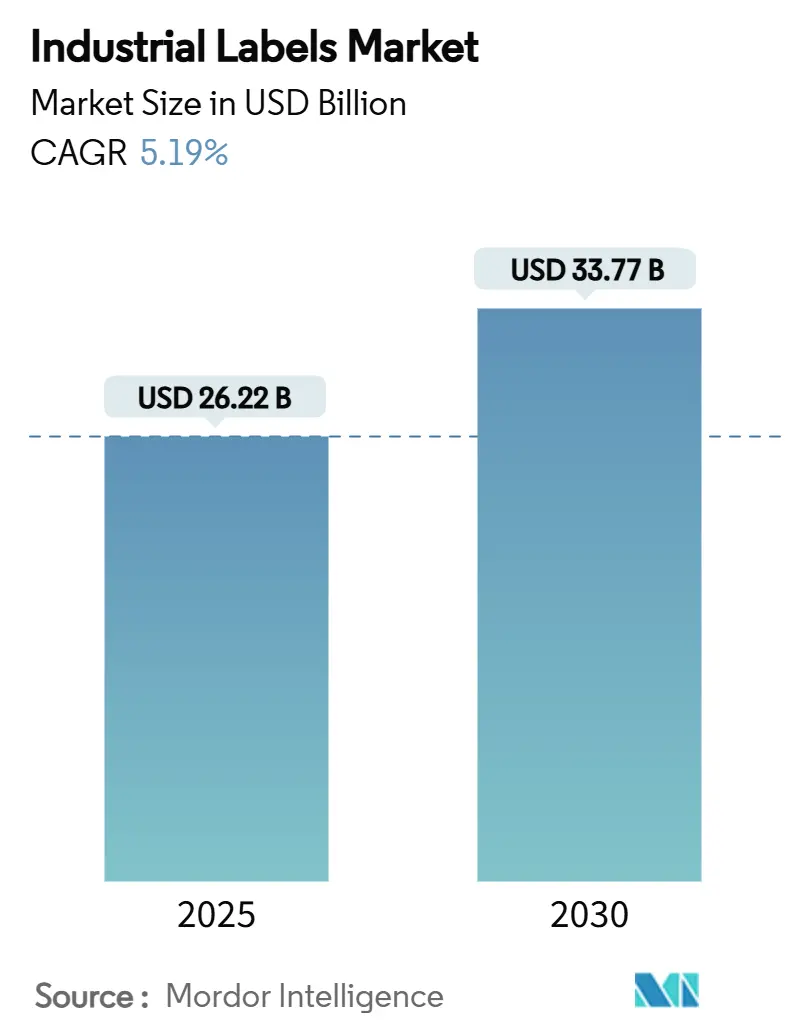

Размер рынка промышленных этикеток оценивается в 26,22 млрд долларов США в 2025 году и прогнозируется к достижению 33,77 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 5,19% в период 2025-2030 гг. Этот рост подчеркивает устойчивый спрос на надежную идентификацию продукции, прослеживаемость и информирование о безопасности по мере ужесточения регулирования и расширения цифрового производства. Новые требования соответствия, быстрое выполнение заказов электронной коммерции и ускоряющееся внедрение цифровых и интеллектуальных технологий печати меняют структуру затрат и конкурентные стратегии среди конвертеров, поставщиков сырья и производителей оборудования. Рынок промышленных этикеток выигрывает от растущих инвестиций в автоматизацию заводов и видимость логистики, однако волатильность цен на полимеры и клеи и более строгие ограничения по ЛОС продолжают давить на маржу. В целом, сектор демонстрирует сбалансированное сочетание зрелого спроса конечного использования и новых инновационных ниш, которые совместно поддерживают рост в среднем однозначном диапазоне в течение следующих пяти лет.

Ключевые выводы отчета

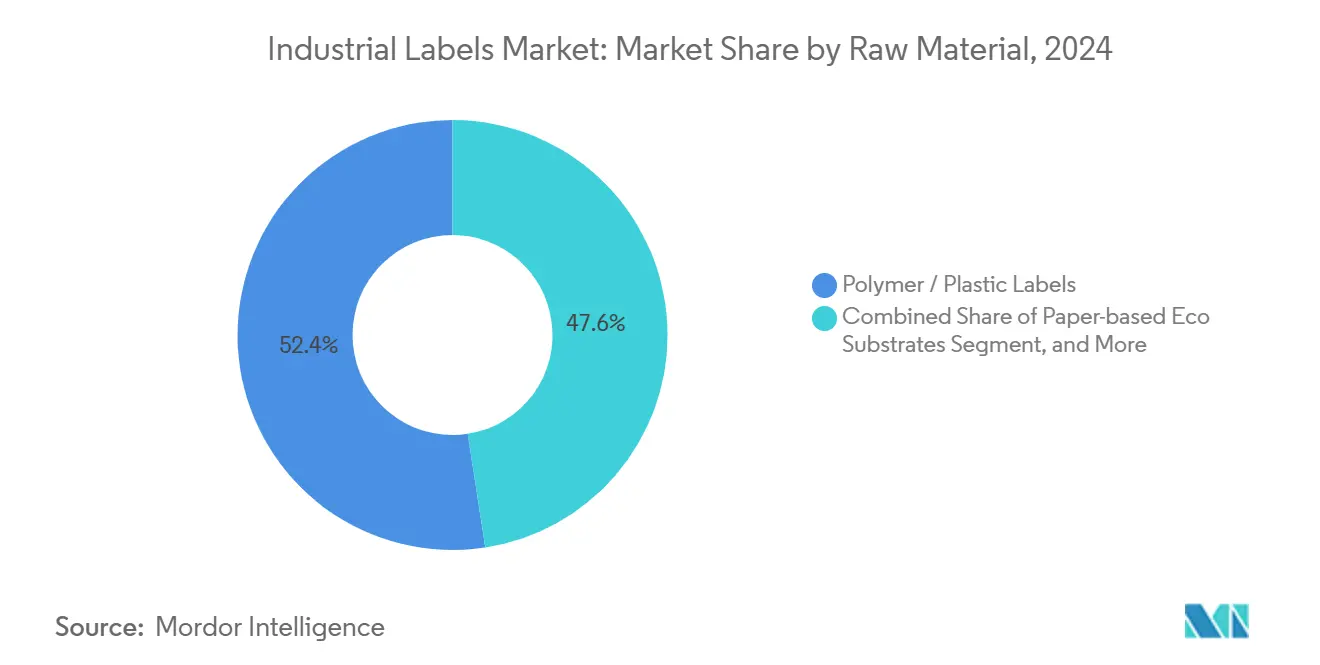

- По сырью полимерные/пластиковые этикетки заняли 52,43% доли размера рынка промышленных этикеток в 2024 году, тогда как бумажные экологические субстраты развиваются со среднегодовым темпом роста 9,54% до 2030 года.

- По механизму клейкие форматы лидировали с 43,42% доли рынка промышленных этикеток в 2024 году; системы внутриформового и термотрансферного нанесения прогнозируются к росту со среднегодовым темпом роста 8,95%.

- По типу продукции брендинговые и рекламные этикетки составляли 30,32% размера рынка промышленных этикеток в 2024 году, при этом интеллектуальные этикетки отслеживания и трассировки развиваются со среднегодовым темпом роста 9,25%.

- По технологии идентификации штрих-коды сохранили 58,23% доли размера рынка промышленных этикеток в 2024 году, в то время как RFID является самым быстрым игроком со среднегодовым темпом роста 9,21%.

- По отрасли конечного пользователя пищевая промышленность и напитки контролировали 22,54% доли рынка промышленных этикеток в 2024 году, тогда как логистика и складирование растет со среднегодовым темпом роста 9,98% до 2030 года.

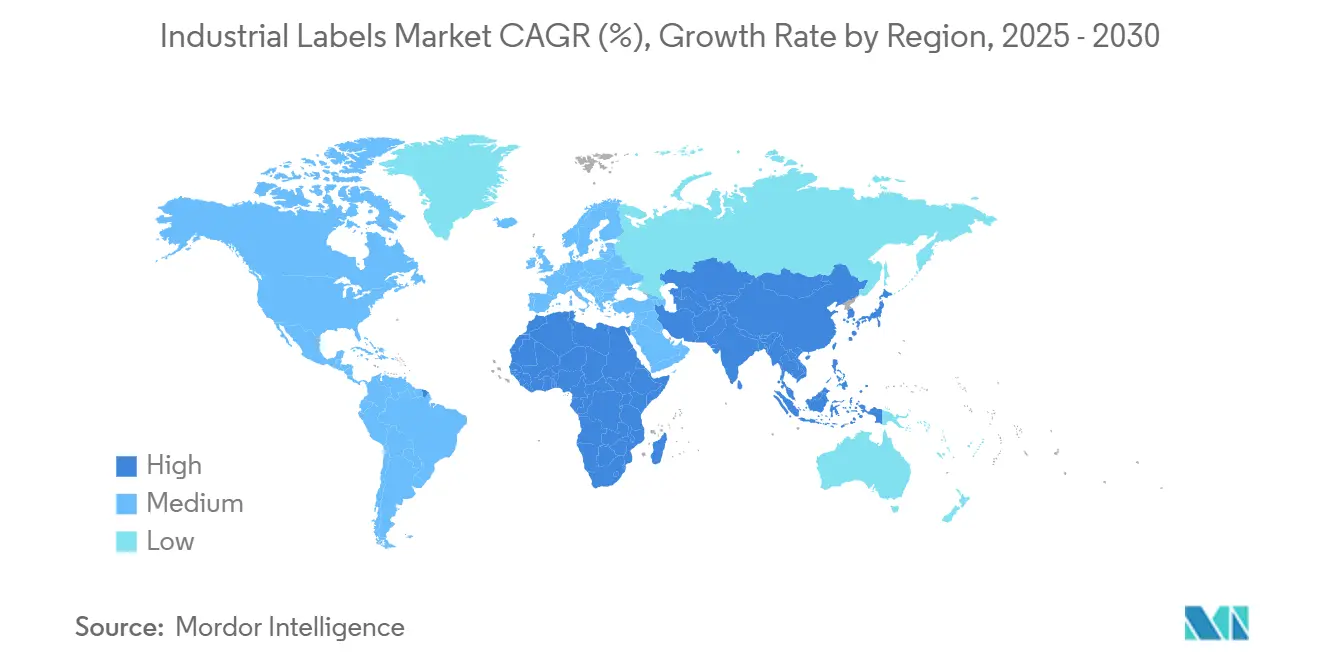

- По географии Азиатско-Тихоокеанский регион удерживал 38,32% доли рынка промышленных этикеток в 2024 году, при этом регион прогнозируется к расширению со среднегодовым темпом роста 8,67% до 2030 года.

Глобальные тренды и аналитика рынка промышленных этикеток

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на этикетирование соответствия в пищевой промышленности и производстве напитков | +1.2% | Северная Америка, ЕС, глобальное масштабирование | Среднесрочный период (2-4 года) |

| Рост этикеток для электронной коммерции и логистики | +0.9% | АТЭС, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Внедрение цифровой и гибридной печати | +0.8% | Развитые рынки | Среднесрочный период (2-4 года) |

| Регулирование прослеживаемости и безопасности | +0.7% | Северная Америка, ЕС, миграция в АТЭС | Долгосрочный период (≥ 4 лет) |

| Интеграция интеллектуальных этикеток Индустрии 4.0 | +0.6% | Развитые рынки, постепенное внедрение в АТЭС | Долгосрочный период (≥ 4 лет) |

| Гибридная печать для массовой кастомизации | +0.5% | Северная Америка, ЕС, развивающиеся страны АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на этикетирование соответствия в пищевой промышленности и производстве напитков

Производители сталкиваются с неминуемым вступлением в силу в январе 2026 года Правила прослеживаемости продуктов питания FDA, принуждая к принятию этикеток, способных нести 2D коды и серийные коды прослеживаемости партий.[1]Управление по контролю за продуктами и лекарствами США, "Окончательное правило FSMA по прослеживаемости," fda.govЕдинообразные даты соответствия, установленные для новых правил маркировки продуктов питания в 2028 году, повышают потребность в системах печати, которые адаптируются к развивающимся полям данных. Растет спрос на долговечные, атмосферостойкие субстраты, которые остаются читаемыми в холодовых цепях. Переход к 2D штрих-кодам увеличивает требования к разрешению принтеров, а ранние розничные пилоты с хлебобулочными этикетками со встроенным RFID иллюстрируют, как соответствие пересекается с оптимизацией цепочки поставок. Поскольку бренды модернизируют линии, рынок промышленных этикеток фиксирует всплеск высокоспециализированных пищевых продуктов.

Ускоряющийся рост этикетирования электронной коммерции и логистики

Автоматизированные центры выполнения заказов масштабируют этикетки с переменными данными, которые происходят из ERP систем и проходят через склады с роботизированным управлением, соответствуя среднегодовому темпу роста 9,98% в логистическом этикетировании. Расширенная директива RFID компании Walmart принуждает поставщиков выше по цепочке встраивать закодированные вкладыши на уровне товара. Этикетки BLE с печатным определением местоположения в реальном времени показывают, как IoT-готовые бирки заменяют пассивные штрих-коды для соответствия алгоритмам инвентаризации на базе ИИ. Бурно развивающаяся трансграничная электронная коммерция АТЭС дополнительно ускоряет спрос рынка промышленных этикеток на машиночитаемую, безошибочную идентификацию.

Быстрое внедрение технологий цифровой и гибридной печати

Среднегодовой темп роста цифровой печати 7,98% отражает миграцию конвертеров к более коротким тиражам и кастомизации на поздней стадии. Платформы, такие как HP Indigo V12, достигают 120 м/мин и заменяют несколько флексографических прессов для серийного вывода. Гибридные архитектуры объединяют струйные головки со станциями флексографической печати, предоставляя конвертерам оптимизированную по стоимости гибкость производства. Облачные принтеры, такие как Epson CW-C8000, упрощают децентрализованные производственные модели за счет удаленных очередей заданий. Преимущества устойчивости - меньше отходов при подготовке и выпуск по требованию - усиливают внедрение в фармацевтике, химии и специализированных продуктах питания, укрепляя прогноз рынка промышленных этикеток.

Регулятивные мандаты для прослеживаемости и безопасности

Фармацевтические линии должны серилизовать каждую продаваемую упаковку для обеспечения соответствия DSCSA в ноябре 2024 года, создавая долговечные этикетки, которые кодируют GTIN, серийный номер, партию и данные истечения срока годности. Соответствие OSHA GHS Revision 7 заставляет производителей химических веществ перепроектировать 64% транспортных этикеток к 2026 году. Уникальная идентификация устройств и новые паспорта батарей электромобилей дополнительно расширяют область серилизации. Эти перекрывающиеся мандаты продлевают циклы закупок премиальных субстратов, чернил и средств безопасности, поддерживая устойчивый рост рынка промышленных этикеток.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на сырье и клеи | -0.8% | Глобально, острое производство в АТЭС | Краткосрочный период (≤ 2 лет) |

| Строгие экологические регулирования по пластику и ЛОС | -0.6% | ЕС, Северная Америка, глобальное принятие | Среднесрочный период (2-4 года) |

| Нехватка квалифицированной рабочей силы в управлении цифровым цветом | -0.4% | Северная Америка, ЕС | Среднесрочный период (2-4 года) |

| Сбои в цепочке поставок специализированных чернил и подложек | -0.3% | Глобально, региональная вариация | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье и клеи

Нисходящие колебания в стоимости поливинилового спирта, перемежающиеся с транспортными доплатами, препятствуют планированию прибыли в азиатско-тихоокеанских конвертационных центрах. Перезаключение контрактов становится частым, поскольку клеевое сырье и силиконовые подложки резко движутся с нефтяными и энергетическими рынками. Отчеты по закупкам Q4 2024 отмечают нестабильную доступность специализированных покрытий, побуждая конвертеров держать буферные запасы, которые разрушают оборотный капитал. В совокупности эти шоки слегка умеряют общее расширение рынка промышленных этикеток несмотря на здоровый спрос.

Строгие экологические регулирования по пластику и ЛОС

Правила EPA по аэрозольным покрытиям и ограничения ЛОС в Калифорнии заставляют составителей переформулировать чернила и клеи при более высоких затратах на НИОКР. Директивы ЕС по упаковке ужесточают квоты переработанного содержания, ускоряя переход к бумаге и компостируемым пленкам, которые могут не соответствовать долговечности полимеров в тяжелых применениях. Канадские пороги ЛОС добавляют мультиюрисдикционную сложность. Расходы на соответствие могут задержать капитальные расходы, урезая краткосрочные прибыли рынка промышленных этикеток.

Сегментный анализ

По сырью: устойчивость движет инновациями

Полимерные этикетки сохранили 52,43% доли рынка промышленных этикеток в 2024 году благодаря превосходной химической стойкости, однако бумажные экологические субстраты готовы опережать со среднегодовым темпом роста 9,54%, увеличивая свою долю размера рынка промышленных этикеток до 2030 года. Автомобильные, агрохимические и смазочные применения по-прежнему полагаются на PP и PET пленки для стойкости к истиранию, в то время как гибридные ламинаты сочетают металлические и полимерные слои для экстремальных условий.

Императивы устойчивости катализируют быструю замену материалов. Бумажные линии углеродного действия и этикеточные материалы из конопляного волокна демонстрируют измеримые сокращения углеродного следа.[2]UPM Raflatac, "Портфолио этикеток углеродного действия," upmraflatac.com Бумага из фруктовых отходов и ореховой скорлупы перерабатывает сельскохозяйственные побочные продукты, привлекая премиальные пищевые бренды. Ранние адаптеры дифференцируются, сообщая выбросы от колыбели до ворот в котировках, что является первым в рынке промышленных этикеток.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По механизму: автоматизация изменяет методы применения

Клейкие конструкции лидировали с 43,42% доли рынка промышленных этикеток в 2024 году благодаря быстрым, гибким линиям применения на заводах FMCG и фармацевтических предприятиях. Одновременно внутриформовые и термотрансферные этикетки представляют среднегодовой темп роста 8,95%, поскольку производители выдувных и литьевых форм интегрируют декорирование в первичное формование.

Безподкладочная технология иллюстрирует двойные выгоды в производительности и устойчивости, обеспечивая на 80% больше этикеток на рулон и сокращая простои. Безподкладочные этикетки OptiCut WashOff чисто отделяются в ваннах переработки, способствуя замкнутым системам PET. Готовые к роботизации аппликаторы дополнительно интегрируют эти механизмы в линии Индустрии 4.0, повышая внедрение рынка промышленных этикеток.

По типу продукции: интеллект трансформирует функциональность

Брендинговые и рекламные форматы удерживали 30,32% размера рынка промышленных этикеток в 2024 году, но интеллектуальные этикетки, интегрирующие RFID, NFC или BLE, растут быстрее всего со среднегодовым темпом роста 9,25%. Предупреждающие этикетки остаются обязательными в химии и тяжелом машиностроении, в то время как долговечные рейтинговые таблички выдерживают УФ, масло и истирание.

Интеллектуальные этикетки без батарей, использующие печатную фотовольтаику, открывают долгосрочное отслеживание активов без периодической замены батарей. Индикаторы холодовой цепи на электронной бумаге визуально отмечают нарушения температуры. Такие инновации продвигают рынок промышленных этикеток за пределы статической информации к активному интеллекту цепочки поставок.

По технологии печати: цифровая революция ускоряется

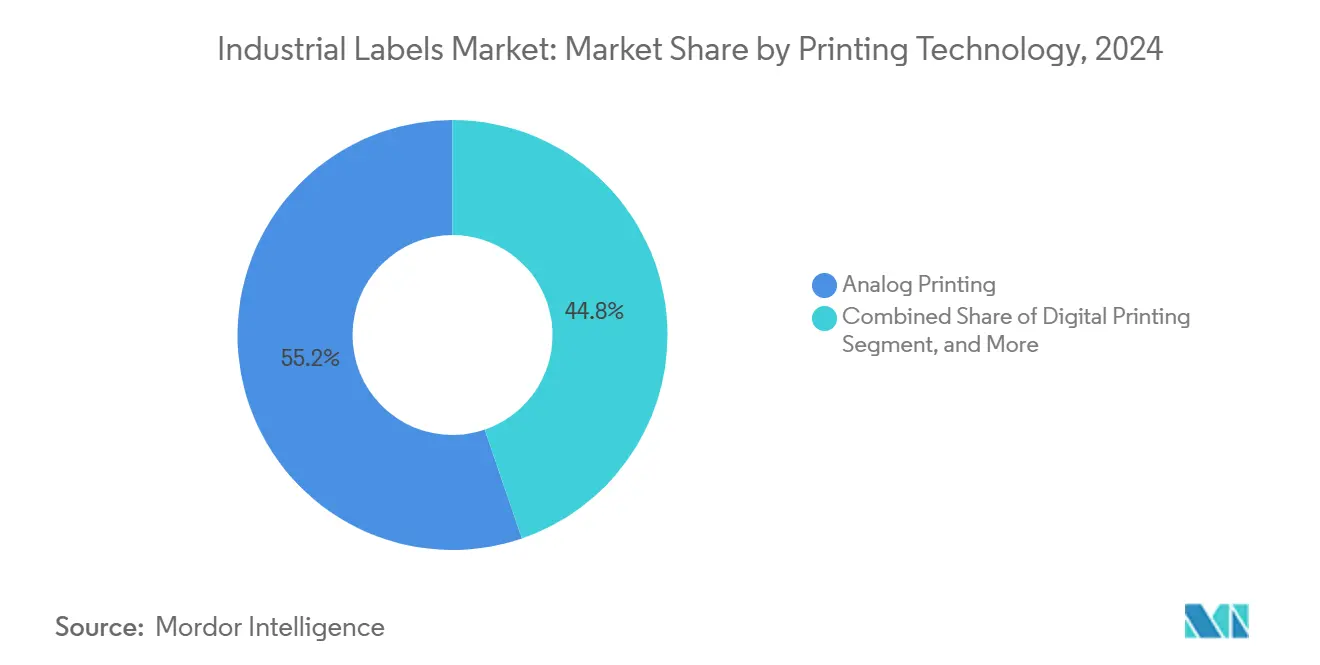

Аналоговые процессы по-прежнему производили 55,23% выпуска рынка промышленных этикеток в 2024 году, однако цифровые прессы масштабируются со среднегодовым темпом роста 7,98%, поскольку конвертеры стремятся к экономике пролиферации SKU. Гибридные линии захватывают сладкую точку, где статические цвета встречают переменные данные за один проход.

AccurioLabel 400 от Konica Minolta с встроенной денситометрией обеспечивает цвет, сравнимый с офсетным. Конвертеры гибкой упаковки добавляют блоки HP Indigo 200K для обслуживания коротких тиражей пакетов и саше. Индийские МСП, устанавливающие струйные прессы среднего класса, демонстрируют, как цифровая печать демократизирует участие в рынке промышленных этикеток.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии идентификации: расширяется интеллектуальная интеграция

Штрих-коды сохранили 58,23% доли в 2024 году, но RFID ускоряется со среднегодовым темпом роста 9,21%, поскольку ритейлеры расширяют мандаты. NFC-enabled потребительское взаимодействие и богатые данными QR коды покрывают ниши интерактивного маркетинга.

RFID хаб Avery Dennison стоимостью 100 млн долларов США в Мексике добавляет миллиарды вкладышей для североамериканских цепочек поставок. Ритейлеры, развертывающие RFID, сообщают о <2% усушке и двузначной экономии труда. Эти результаты усиливают внедрение, укрепляя потоки доходов рынка промышленных этикеток, связанные с интеллектуальной идентификацией.

По отрасли конечного пользователя: диверсификация движет ростом

Пищевая промышленность и напитки составляли 22,54% доли рынка промышленных этикеток в 2024 году, поскольку правила по аллергенам и происхождению умножили SKU этикеток. Логистика и складирование показывают самый быстрый среднегодовой темп роста 9,98%, подпитываемый омниканальной розничной торговлей и автономным выполнением заказов.

Серилизация здравоохранения под DSCSA поддерживает премиальный спрос, в то время как решения отслеживания батарей электромобилей открывают новые автомобильные пулы доходов. OEM тяжелого оборудования укрепляют функции безопасности этикетками высокой видимости и долговечности. Это отраслевое распределение снижает риск концентрации и расширяет общую адресуемость рынка промышленных этикеток.

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 38,32% доли рынка промышленных этикеток в 2024 году и прогнозируется к росту со среднегодовым темпом 8,67% до 2030 года благодаря расширяющимся центрам электроники, автомобилестроения и электронной коммерции. Китай и Индия возглавляют дополнения мощностей, в то время как стимулы АСЕАН привлекают ближнее размещение производства. Государственные программы Индустрии 4.0 ускоряют внедрение интеллектуальных этикеток внутри новых заводов на зеленом поле, закрепляя ключевую роль региона в глобальном росте рынка промышленных этикеток.

Северная Америка выигрывает от укоренившихся регулятивных рамок и мандатов крупных розничных сетей. RFID завод Avery Dennison в Керетаро подчеркивает подъем Мексики как низкозатратного партнера поставок для американских конвертеров. Канадские контроли ЛОС и американский акцент на безопасности цепочки поставок поддерживают устойчивость спроса на этикетки в потребительских и стратегических отраслях, усиливая региональную стабильность рынка промышленных этикеток.

Европа демонстрирует зрелый спрос, смягченный строгими директивами по экодизайну и отходам. Инновации перерабатываемых этикеток пользуются ранним принятием, поскольку владельцы брендов выравниваются с целями Европейского зеленого курса. Лидерство Германии в автоматизации поддерживает высокоспециализированные производственные инструменты, в то время как регулятивное расхождение Великобритании после Brexit побуждает к многоязычным, многоформатным стратегиям этикетирования. Развивающиеся кластеры на Ближнем Востоке и в Африке и Южной Америке показывают переменные траектории, но остаются привлекательными для конвертеров, ищущих выгоды первопроходцев в развивающихся рынках промышленных этикеток.

Конкурентная среда

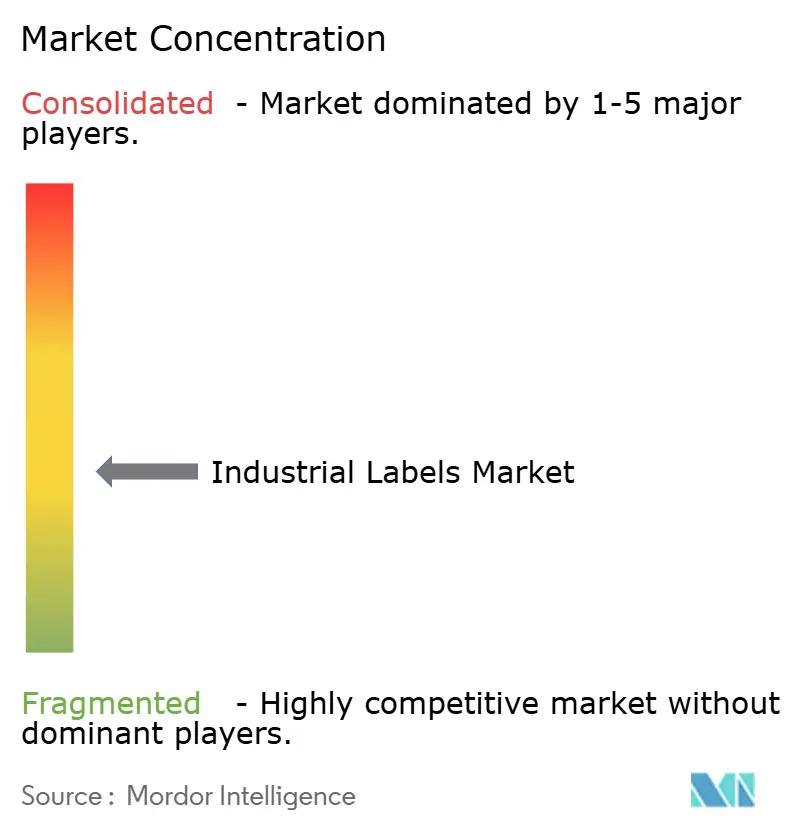

Рынок промышленных этикеток показывает умеренную концентрацию. Ведущие игроки Avery Dennison, CCL Industries и 3M совместно контролируют значительную долю через глобальные производственные сети и вертикальную интеграцию. Их совместная направленность на интеллектуальные этикетки, устойчивые субстраты и комплексные системы печати-нанесения укрепляет барьеры для входа.

Однако цифровая печать размывает преимущества масштаба, позволяя региональным конвертерам конкурировать в ловкости и кастомизации. Стратегическая дифференциация теперь зависит от облачных платформ рабочих процессов и богатых данными интеллектуальных этикеток, а не от чистой мощности пресса. Avery Dennison сообщила о чистых продажах в размере 8,4 млрд долларов США в 2024 году, подпитываемых своим подразделением интеллектуальных этикеток, свидетельствуя о премии маржи, связанной с RFID и предложениями, основанными на аналитике.[3]Avery Dennison, "Презентация дня инвестора 2024," q4cdn.com

Слияния и поглощения остаются активными, поскольку более крупные группы покупают специалистов для углубления технологических стеков - приобретение ProMach Etiflex добавляет экспертизу RFID в Мексике. Частный капитал финансирует расширение конвертеров среднего уровня, которые сосредотачиваются на клейких и безподкладочных нишах. Ожидается, что непрерывное инновационное давление будет поддерживать фрагментированный длинный хвост специалистов, поддерживая общее соперничество рынка промышленных этикеток динамичным.

Лидеры отрасли промышленных этикеток

-

Avery Dennison Corporation

-

3M Company

-

Brady Corporation

-

CCL Industries Inc.

-

UPM RAFLATAC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: ProMach приобрела DJS Systems для расширения возможностей автоматизации для одноразовой пищевой упаковки.

- Май 2025: Specialty Printing обеспечила 11,5 млн долларов США для добавления 50 позиций в линиях этикеток для продуктовых магазинов, медицины и логистики.

- Апрель 2025: UPM Raflatac начала котировать углеродные следы продукции, что является первым для глобальных поставщиков этикеток.

- Март 2025: ProMach ID Technology приобрела Etiflex, расширяя свое североамериканское предложение клейких этикеток и RFID.

Охват глобального отчета по рынку промышленных этикеток

Промышленные этикетки относятся к материалам, используемым для маркировки оборудования и предоставления визуальной или письменной информации об использовании рисков. Они долговечны и высоко устойчивы к теплу, свету, влаге, едким растворителям и другим экологическим факторам, которые могут привести к выцветанию, растрескиванию, трещинам или отслаиванию этикеток. Большинство промышленных применений этикетирования требуют долгосрочной читаемости на суровых физических устройствах.

Рынок промышленных этикеток сегментирован по сырью (металлические этикетки и пластиковые/полимерные этикетки), механизму (клейкое этикетирование и термоусадочные рукавные этикетки, и другие механизмы), типу продукции (предупреждающие/охранные этикетки, брендинговые этикетки, атмосферостойкие этикетки, бирки активов оборудования, и другие типы продукции), технологии печати (аналоговая печать и цифровая печать), отрасли конечного пользователя (электронная промышленность, пищевая промышленность и напитки, личная гигиена, фармацевтика, и другие отрасли конечного пользователя), и географии (Северная Америка (Соединенные Штаты и Канада), Европа (Соединенное Королевство, Германия, Франция, Испания, и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, Австралия и Новая Зеландия, остальной Азиатско-Тихоокеанский регион), Латинская Америка (Бразилия, Мексика, Аргентина, остальная Латинская Америка), и Ближний Восток и Африка (Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка, и остальной Ближний Восток и Африка)). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Полимерные/пластиковые этикетки |

| Металлические этикетки |

| Бумажные экологические субстраты |

| Гибридные ламинаты и прочие |

| Клейкое этикетирование |

| Клеевое этикетирование |

| Термоусадочное рукавное этикетирование |

| Внутриформовое и термотрансферное этикетирование |

| Безподкладочное этикетирование |

| Предупреждающие/охранные этикетки |

| Бирки активов и инвентаря |

| Брендинговые и рекламные этикетки |

| Атмосферостойкие и долговечные этикетки |

| Этикетки отслеживания и трассировки (интеллектуальные/RFID) |

| Аналоговая печать |

| Цифровая печать |

| Гибридная печать |

| Трафаретная печать |

| Штрих-код |

| RFID |

| NFC |

| QR и 2-D коды |

| Прочие технологии идентификации |

| Пищевая промышленность и напитки |

| Электроника и электротехника |

| Автомобилестроение и транспорт |

| Здравоохранение и фармацевтика |

| Химия и опасные товары |

| Строительство и тяжелое оборудование |

| Логистика и складирование |

| Прочие отрасли конечного пользователя |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По сырью | Полимерные/пластиковые этикетки | ||

| Металлические этикетки | |||

| Бумажные экологические субстраты | |||

| Гибридные ламинаты и прочие | |||

| По механизму | Клейкое этикетирование | ||

| Клеевое этикетирование | |||

| Термоусадочное рукавное этикетирование | |||

| Внутриформовое и термотрансферное этикетирование | |||

| Безподкладочное этикетирование | |||

| По типу продукции | Предупреждающие/охранные этикетки | ||

| Бирки активов и инвентаря | |||

| Брендинговые и рекламные этикетки | |||

| Атмосферостойкие и долговечные этикетки | |||

| Этикетки отслеживания и трассировки (интеллектуальные/RFID) | |||

| По технологии печати | Аналоговая печать | ||

| Цифровая печать | |||

| Гибридная печать | |||

| Трафаретная печать | |||

| По технологии идентификации | Штрих-код | ||

| RFID | |||

| NFC | |||

| QR и 2-D коды | |||

| Прочие технологии идентификации | |||

| По отрасли конечного пользователя | Пищевая промышленность и напитки | ||

| Электроника и электротехника | |||

| Автомобилестроение и транспорт | |||

| Здравоохранение и фармацевтика | |||

| Химия и опасные товары | |||

| Строительство и тяжелое оборудование | |||

| Логистика и складирование | |||

| Прочие отрасли конечного пользователя | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка промышленных этикеток?

Рынок оценивается в 26,22 млрд долларов США в 2025 году и прогнозируется к достижению 33,77 млрд долларов США к 2030 году при среднегодовом темпе роста 5,19%.

Какой регион лидирует в росте рынка промышленных этикеток?

Азиатско-Тихоокеанский регион вносит 38,32% доходов 2024 года и прогнозируется к расширению со среднегодовым темпом роста 8,67% до 2030 года на фоне устойчивого расширения производства и внедрения Индустрии 4.0.

Какой материальный сегмент растет быстрее всего?

Бумажные экологические субстраты растут со среднегодовым темпом роста 9,54%, поскольку бренды и регуляторы приоритизируют перерабатываемые и низкоуглеродные варианты этикеток.

Как внедрение RFID влияет на рынок промышленных этикеток?

RFID является самой быстрорастущей технологией идентификации со среднегодовым темпом роста 9,21%, движимой розничными мандатами, выигрышами точности инвентаря и новыми IoT приложениями.

Каковы основные ограничения, с которыми сталкиваются конвертеры?

Волатильные цены на полимеры и клеи, более строгие регулирования ЛОС, нехватка квалифицированной рабочей силы в управлении цифровым цветом и периодическая нехватка специализированных чернил умеренно сдерживают рост.

Кто основные игроки?

Avery Dennison, CCL Industries и 3M закрепляют конкурентное поле, используя глобальный масштаб и высокоценные портфолио интеллектуальных этикеток для поддержания лидерства.

Последнее обновление страницы: