Размер и доля рынка погружного охлаждения дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.87 Миллиардов долларов США |

| Размер Рынка (2030) | 11.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.91% CAGR |

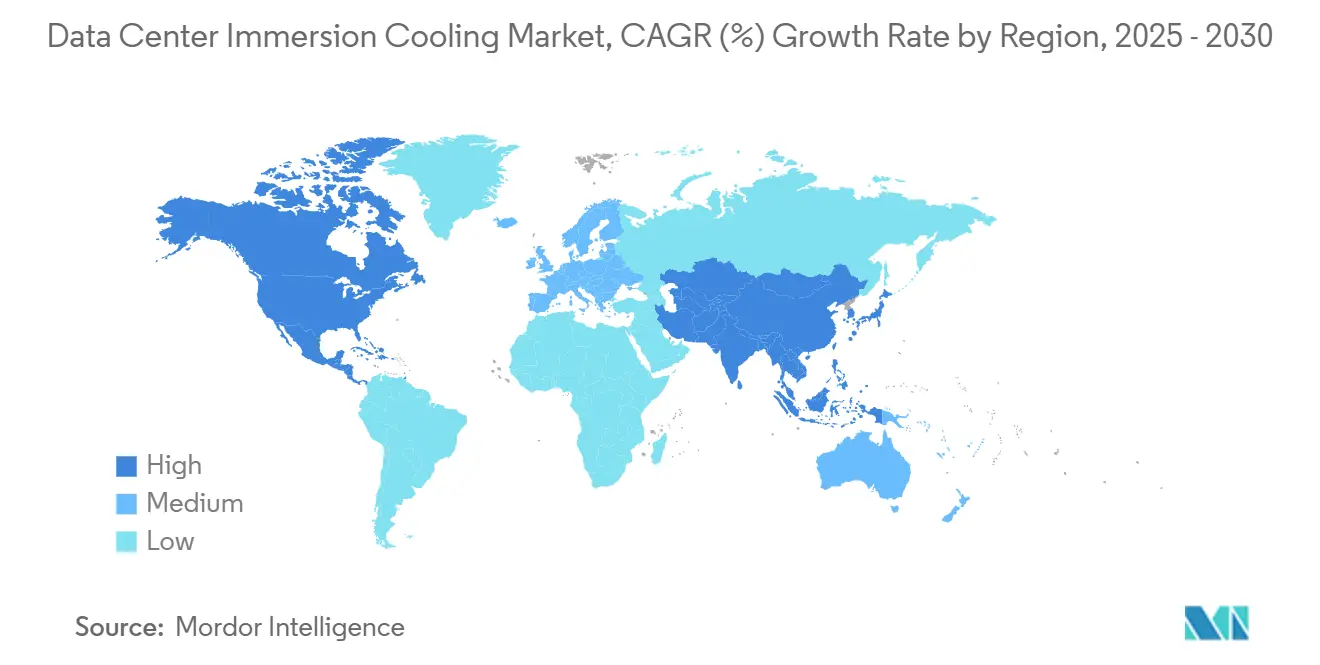

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

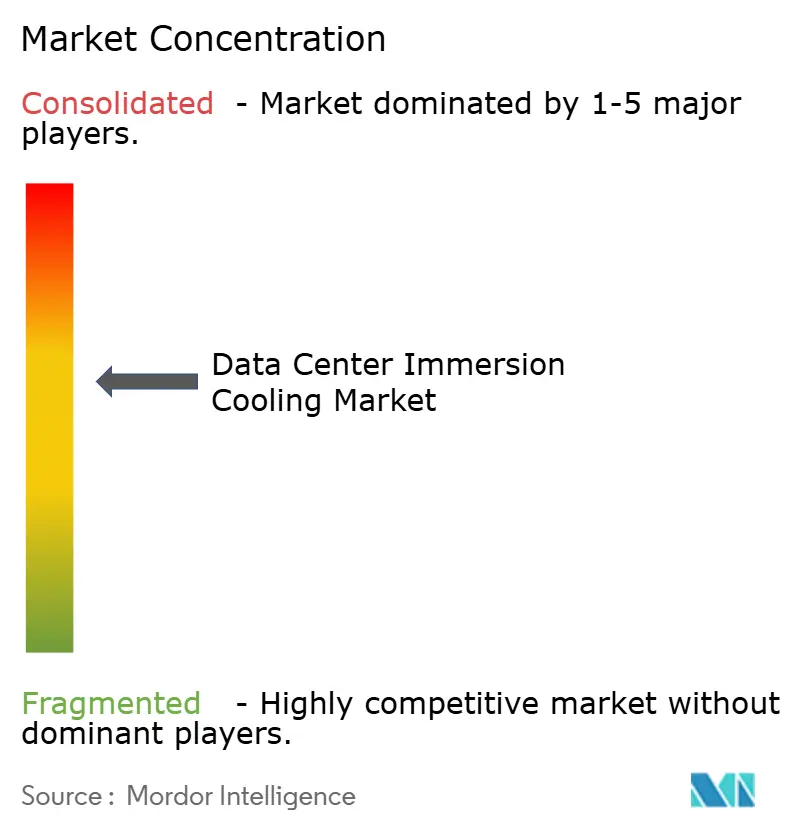

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка погружного охлаждения дата-центров от Mordor Intelligence

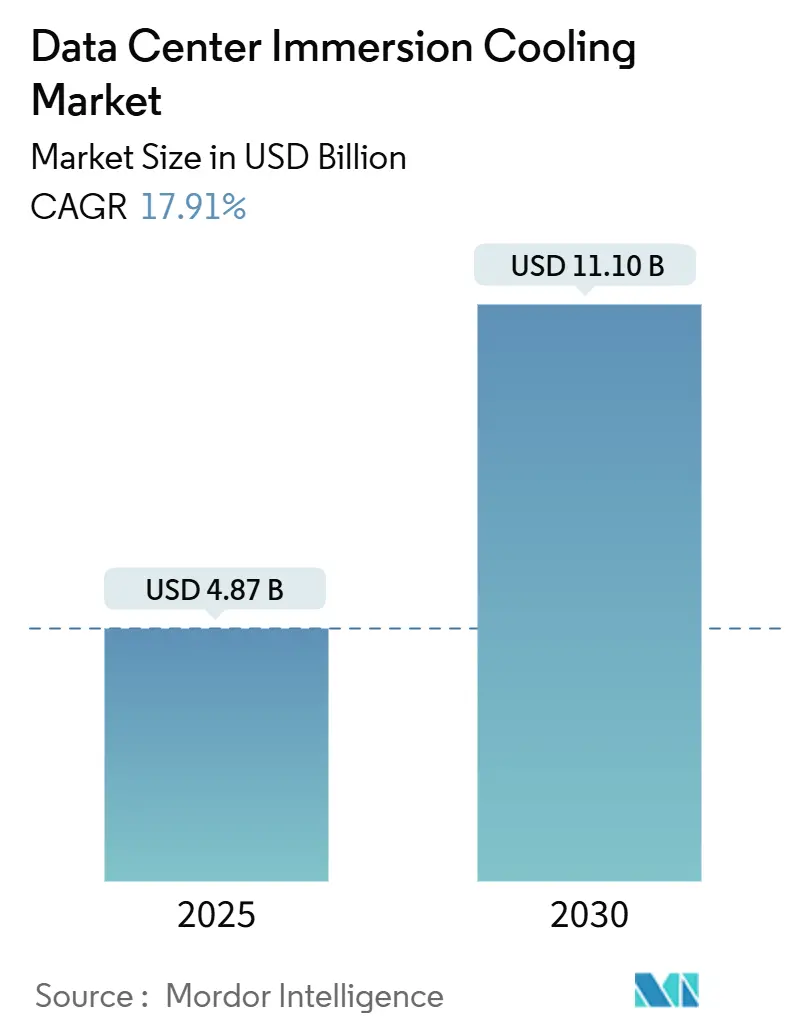

Рынок погружного охлаждения дата-центров оценивается в 4,87 млрд долл. США в 2025 году и, по прогнозам, достигнет 11,10 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 17,91%. Этот быстрый рост отражает реакцию отрасли на резкий рост плотности мощности стоек, обусловленный рабочими нагрузками ИИ и машинного обучения, которые регулярно превышают 50 кВт на стойку. Операторы рассматривают технологию погружного охлаждения как способ поддержания производительности, сокращения площади помещений и соблюдения предстоящих ограничений на охладители на основе ПФАС. Северная Америка закрепляет внедрение благодаря производственным развертываниям в масштабе гиперскейл-облачных провайдеров, в то время как Азиатско-Тихоокеанский регион демонстрирует самый крутой рост, поскольку Япония, Китай и Южная Корея поддерживают кластеры ИИ с жидкостным охлаждением. С технологической стороны, однофазные системы сохраняют львиную долю благодаря знакомству с установкой, однако двухфазные конструкции завоевывают пилотные проекты там, где критически важны экстремальная плотность и архитектуры без насосов.

Ключевые выводы отчета

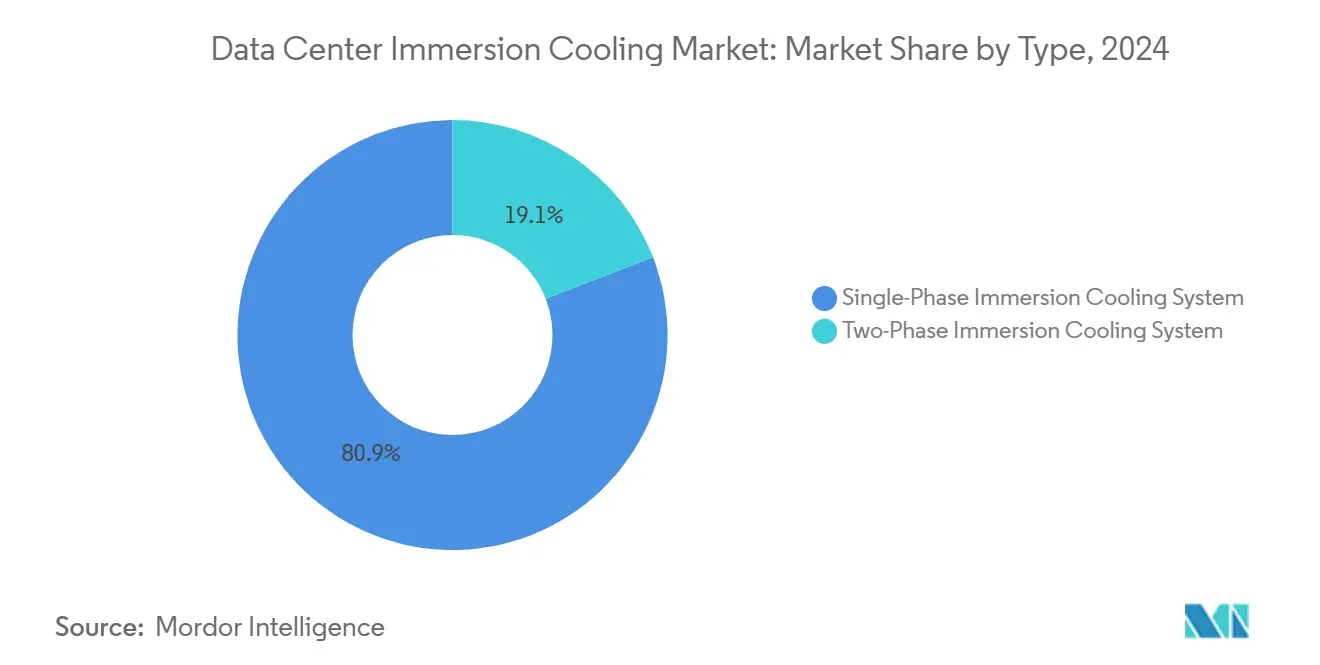

- По технологии однофазные системы составили 80,9% доли рынка погружного охлаждения дата-центров в 2024 году; двухфазные системы готовы расширяться со среднегодовым темпом роста 21,6% до 2030 года.

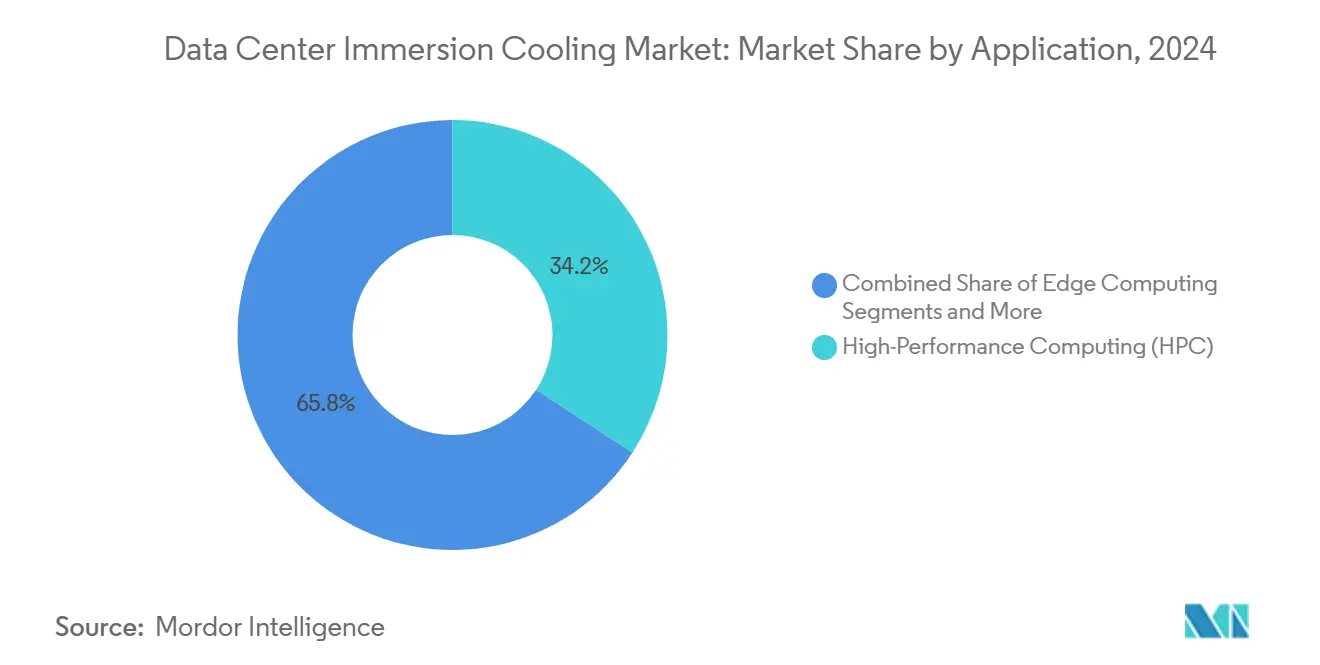

- По применению высокопроизводительные вычисления удерживали 34,2% доли выручки в 2024 году, тогда как обучение ИИ/машинного обучения, по прогнозам, будет ускоряться со среднегодовым темпом роста 26,9% до 2030 года.

- По типу дата-центра гиперскейл и самостоятельно построенные объекты представляли 52,9% размера рынка погружного охлаждения дата-центров в 2024 году; корпоративные и периферийные площадки демонстрируют самую быструю траекторию со среднегодовым темпом роста 20,7%.

- По охлаждающей жидкости синтетические углеводороды лидировали с долей 41,2% в 2024 году; составы минеральных масел, по прогнозам, будут расти со среднегодовым темпом роста 18,4%.

- По географии Северная Америка доминировала с долей рынка 44,8% в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 19,6% до 2030 года.

Тенденции и аналитика глобального рынка погружного охлаждения дата-центров

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение гиперскейл дата-центров | +4.2% | Глобально, концентрация в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Рост плотности мощности стоек от рабочих нагрузок ИИ/машинного обучения | +5.8% | Глобально, лидируют Северная Америка и Китай | Краткосрочный период (≤ 2 лет) |

| Превосходная энергоэффективность и прирост PUE по сравнению с воздушным охлаждением | +3.1% | Глобально, сильнее всего в Европе из-за регулирования | Среднесрочный период (2-4 года) |

| Регуляторное давление в сторону охладителей без ПФАС на биооснове | +2.4% | Европа и Северная Америка, распространение на Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Расширение периферийных микро-дата-центров для 5G/IoT | +1.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Среднесрочный период (2-4 года) |

| Запуск кремниевых корпусов, готовых для погружного охлаждения, мощностью свыше 1 кВт TDP | +3.2% | Глобально, концентрация в передовых производственных центрах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Распространение гиперскейл дата-центров

Растущий спрос на услуги генеративного ИИ вынуждает ведущих облачных провайдеров строить новые гиперскейл-площадки, которые часто нацелены на плотность стоек свыше 100 кВт. Использование Google модулей TPU с погружным охлаждением иллюстрирует, как крупные провайдеры стандартизируют жидкостные технологии для сокращения требований к недвижимости и капитальных затрат на расширение зданий. Microsoft валидировала производственные двухфазные баки в своем кампусе в Куинси, Вашингтон, ссылаясь на более простое масштабирование плотности и благоприятные метрики общей стоимости владения. При применении на портфельном уровне погружное охлаждение позволяет операторам упаковать в 10-15 раз больше вычислительных мощностей в тот же отпечаток, что напрямую транслируется в более быстрое время получения дохода от услуг ИИ. Способность обеспечить более высокую утилизацию каждого квадратного фута остается сильнейшим экономическим рычагом, мотивирующим гиперскейл-внедрение.

Рост плотности мощности стоек от рабочих нагрузок ИИ/машинного обучения

Полевые данные с контейнерных площадок KDDI показывают, что однофазное погружное охлаждение сокращает потребление мощности серверных стоек на 43%, достигая PUE ниже 1,07. Операторы в энергетически ограниченных локациях используют такую экономию для компенсации растущих тарифов на электричество и углеродных налогов. Европейские объекты сталкиваются с предписанным Директивой ЕС по энергоэффективности сокращением энергопотребления на 11,7% к 2030 году; способность погружного охлаждения достигать значений PUE ниже 1,1 обеспечивает практический путь соответствия.[1]Directorate-General for Energy, "Energy Efficiency Directive 2024 Revision," European Commission, europa.eu Дополнительные преимущества возникают на уровне сервера, поскольку устойчивые более высокие буст-частоты транслируются в больше вычислений на ватт.

Регуляторное давление в сторону охладителей без ПФАС на биооснове

Законодательство, ограничивающее ПФАС, ускоряет переход к углеводородным и био-производным диэлектрикам. Жидкость BioLife от TotalEnergies, разработанная совместно с Green Revolution Cooling, обеспечивает сертифицированную ISCC PLUS биоразлагаемость без ущерба для тепловых характеристик. Линейка продуктов CompuZol от Lubrizol предлагает синтетические углеводородные смеси, оптимизированные для кластеров GPU, соответствуя стандартам совместимости материалов.[2]Rob Swan, "CompuZol High-Performance Fluids for Immersion Cooling," Lubrizol, lubrizol.comПоставщики, быстро выравнивающиеся по этим правилам, обеспечивают долгосрочную долю, тогда как операторы, полагающиеся на устаревшие фторированные жидкости, сталкиваются с затратами на модернизацию и неопределенностью цепочки поставок.

Расширение периферийных микро-дата-центров для 5G/IoT

Телекоммуникационные операторы и промышленные фирмы развертывают микромодули близко к конечным пользователям для достижения целей задержки 5G. В регионах с ограниченной инфраструктурой HVAC или враждебными климатическими условиями герметичные однофазные баки обеспечивают автономные периферийные узлы, работающие без установок охлажденной воды. Ранние пилотные проекты по всей Юго-Восточной Азии иллюстрируют, что системы погружного охлаждения могут выживать в пыли, влажности и температурных колебаниях, которые выводят из строя традиционные стойки с воздушным охлаждением.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные капитальные затраты и затраты на редизайн объектов | -3.8% | Глобально, особенно остро в сценариях модернизации | Краткосрочный период (≤ 2 лет) |

| Фрагментированные стандарты и пробелы в совместимости поставщиков | -2.1% | Глобально, наиболее выражено в мультивендорных средах | Среднесрочный период (2-4 года) |

| Риск цепочки поставок для фторированных диэлектриков | -1.9% | Глобально, концентрация в регионах, зависимых от ПФАС | Среднесрочный период (2-4 года) |

| Проблемы совместимости материалов, аннулирующие гарантии | -1.4% | Глобально, особенно критично в корпоративных развертываниях | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты и пробелы в совместимости поставщиков

Хотя ASHRAE и TIA выпустили руководящие принципы, различные форматы разъемов, протоколы датчиков и химический состав охладителей по-прежнему препятствуют мультивендорным закупкам.[3]Technical Committee 9.9, "Liquid Cooling Guidelines for Datacom Equipment Centers," ASHRAE, ashrae.org Спецификация погружного охлаждения Open Compute Project набирает обороты, но пока не появятся единые практики безопасности и обслуживания, операторы рискуют привязкой к проприетарным экосистемам, что препятствует будущим обновлениям или расширениям.

Высокие первоначальные капитальные затраты и затраты на редизайн объектов

Комплексные развертывания погружного охлаждения требуют специализированных баков, несущих опор, систем обнаружения утечек и оборудования для обработки охладителей, что в совокупности поднимает затраты на установку одной стойки свыше 50 000 долл. США, примерно в три раза больше эквивалентной воздушной системы. Модернизация действующих площадок усложняет сложность, поскольку подпольные камеры, кабельные лотки и пути питания должны быть перенаправлены при поддержании времени работы. Для многих владельцев существующих объектов поэтапная стратегия миграции или строительство с нуля становится единственным жизнеспособным путем, задерживая краткосрочное внедрение.

Сегментный анализ

По типу: двухфазные системы движут инновации

Однофазные системы доминировали в 2024 году с долей 80,9%; однако двухфазные конструкции, по прогнозам, будут составлять 21,6% ежегодно до 2030 года. Это ускорение отражает превосходное удаление теплового потока через кипение при низком давлении, что позволяет пассивным конденсаторам отводить тепло без насосов или вторичных контуров. Развертывание Microsoft в Куинси демонстрирует, как фазопеременные баки поддерживают стойки 100 кВт в производстве.

В корпоративных пилотных проектах операторы предпочитают однофазные решения для простоты обслуживания и установленных цепочек поставок, особенно где минеральное масло или синтетические углеводороды предлагают предсказуемую вязкость и широкую совместимость компонентов. Тем не менее, фабрики ИИ, построенные на новейших GPU мощностью 1 кВт, все чаще выбирают двухфазные установки для устранения отказов насосов и использования отработанного тепла дата-центров для схем районного отопления. По мере того как поставщики уменьшают отпечатки баков и вводят предзаряженные кассеты, кривая обучения сокращается, создавая основу для двухфазных систем для получения дополнительной доли на горизонте прогноза. Рынок погружного охлаждения дата-центров, следовательно, эволюционирует к двухтрековой экосистеме, где однофазные доминируют в расходах на обновление наследия, в то время как двухфазные захватывают новые отпечатки, ориентированные на экстремальную плотность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По охлаждающей жидкости: синтетические углеводороды лидируют на рынке

Синтетические углеводородные жидкости удерживали 41,2% выручки 2024 года благодаря низкой вязкости и сильной совместимости материалов, делая их де-факто базовой линией в большинстве однофазных развертываний. Минеральные масла, когда-то ограниченные криптовалютными майнами, возвращаются в основное рассмотрение и, по прогнозам, будут расти на 18,4% до 2030 года, поскольку нефтеперерабатывающие заводы поставляют более чистые фракции, соответствующие целям продленного срока службы. В сравнении фторуглеродные смеси сталкиваются с повышенным контролем под регулированием ПФАС, встречным ветром, который продвигает био-производные в пилотные стадии.

Семейство CompuZol от Lubrizol демонстрирует синтетические углеводороды, доводящие теплопроводность до 0,15 Вт/м·К при сохранении температуры вспышки выше 170 °C. Продукты BioLife от TotalEnergies иллюстрируют, как отслеживаемые растительные запасы могут равняться нефтехимическим характеристикам, но быстро биоразлагаться, удовлетворяя директивам ЕС по отходам. Поскольку выбор охладителя диктует совместимость уплотнений, диэлектрическую прочность и пути утилизации, операторы продолжают проводить длительные программы квалификации, усиливая влияние поставщиков жидкостей на траекторию рынка погружного охлаждения дата-центров.

По применению: обучение ИИ трансформирует динамику рынка

Высокопроизводительные вычисления сохранили 34,2% выручки в 2024 году, но рабочие нагрузки обучения ИИ/машинного обучения будут расширяться со среднегодовым темпом роста 26,9% до 2030 года, сдвигая критерии покупки от абсолютных FLOPS к устойчивой производительности на ватт. Платформы GPU в масштабе стойки от Supermicro иллюстрируют, как погружное охлаждение держит температуры переходов ниже 65 °C во время многонедельного обучения трансформерных моделей, избегая частотного троттлинга, которое продлевает продолжительность задач. Следовательно, облачные провайдеры встраивают готовые к жидкости отсеки в новые зоны доступности, превращая управление тепловым режимом из центра затрат в инструмент премиальных услуг ИИ.

Криптовалютные майнеры по-прежнему отдают предпочтение погружному охлаждению, поскольку более высокие хеш-скорости напрямую транслируются в доход, однако их доля от общего рынка погружного охлаждения дата-центров сокращается по мере входа регулируемых предприятий. Периферийные и телекоммуникационные развертывания добавляют разнообразие, используя герметичные баки для приближения вычислений к конечным пользователям без обширной инфраструктуры HVAC. Универсальность технологии, таким образом, позиционирует ее как универсальное решение везде, где устойчивые высокоплотные вычисления сходятся с пространственными или энергетическими ограничениями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу дата-центра: ускоряется корпоративное внедрение

Размер рынка погружного охлаждения дата-центров для гиперскейл и самостоятельно построенных объектов составил более половины выручки 2024 года. Эти операторы диктуют стандарты жидкостей и движут объемную экономику. Тем не менее, корпоративные и периферийные объекты демонстрируют среднегодовой темп роста 20,7%, продвигаемые модулями баков 'под ключ', которые смягчают сложность модернизации на месте. LiquidStack и Submer представили модули на основе ISO-морских контейнеров, которые прибывают заводскими герметичными, позволяя развертывание за недели.

Поставщики колокейшн теперь дифференцируются через готовые к погружному охлаждению люксы, предвосхищая клиентский спрос на стойки, превышающие 50 кВт. В производственных и энергетических секторах периферийные узлы, работающие на погружном охлаждении, управляют аналитикой в реальном времени в суровых условиях, где воздушные фильтры быстро засоряются. По мере созревания корпоративных повесток ИИ роль погружного охлаждения расширяется от нишевого высокоплотного инструмента до основного дизайнерского выбора в новых корпоративных IT-помещениях.

Географический анализ

Северная Америка захватила 44,8% выручки 2024 года, опираясь на гиперскейл капитальные затраты и инновационную культуру, которая быстро принимает переходы от пилота к производству. Новый техасский объект LiquidStack утраивает местное производство баков, сокращая сроки поставки и укрепляя отечественные цепочки поставок. Политические рамки, сосредоточенные на добровольных целях эффективности, а не предписывающих мандатах на оборудование, предоставляют операторам свободу для испытания погружного охлаждения без регуляторных задержек.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 19,6%, подстегиваемый государственными суперкомпьютерами ИИ и инициативами цифрового суверенитета. KDDI Японии записала значения PUE, приближающиеся к 1,05 после развертывания контейнерных однофазных установок, валидируя погружное охлаждение для случаев использования телекоммуникационной периферии. Концепт-проофы подводных дата-центров в прибрежной зоне Китая иллюстрируют новые стратегии размещения, которые полагаются на погружное охлаждение для смягчения коррозии и влажности.

Европа опирается на регулирование как основной драйвер внедрения. Требование ЕС по раскрытию устойчивости 2024 года подталкивает операторов к сокращению как энергопотребления, так и водопотребления, делая погружное охлаждение привлекательным. Нидерланды вводят потолки подачи воздуха 27 °C, которые системам воздушного охлаждения трудно достичь, ускоряя жидкостные модернизации в амстердамских объектах. Пилотные проекты повторного использования тепла, такие как питание бассейнов в Дании, дополнительно улучшают экономику проектов погружного охлаждения, позволяя операторам окупить затраты через соглашения о теплоотборе.

Конкурентная среда

Арена поставщиков смешивает специализированных пионеров погружного охлаждения с диверсифицированными инкумбентами электрической инфраструктуры и чипмейкерами, входящими в вертикально интегрированные стеки охлаждения. Green Revolution Cooling использует более десятилетия полевых данных для получения коммунальных скидок, привязанных к гарантиям энергосбережения. Приобретение Motivair компанией Schneider Electric сигнализирует о крупном OEM-аппетите к портфолио жидкостных решений 'под ключ', которые вписываются в существующие линейки предварительно изготовленных модулей.

Стратегические альянсы формируют дорожные карты продуктов: Submer сотрудничает с Castrol для совместной разработки жидкостей, в то время как Stellium сочетает баки Submer со своим британским кампусом колокейшн для демонстрации помещений погружного охлаждения на базе открытых вычислений.

Поставщики чипов, такие как NVIDIA и Intel, все чаще объединяют валидированные готовые к жидкости референсные дизайны, размывая границы между поставщиком серверов и провайдером охлаждения.

По мере созревания интеллектуальной собственности в области ингибиторов коррозии, калибровки датчиков и рекультивации охладителей консолидация, вероятно, сосредоточится на фирмах, обладающих патентованными диэлектрическими формулировками или интегрированными решениями бак-плюс-контроли. Рынок погружного охлаждения дата-центров, таким образом, движется к структуре умеренной концентрации, где топ-игроки обладают мульти-сегментными портфолио и крупными установленными базами, но по-прежнему сталкиваются с нишевыми инноваторами в периферийных и модульных пространствах.

Лидеры индустрии погружного охлаждения дата-центров

-

Fujitsu Limited

-

Green Revolution Cooling (GRC) Inc.

-

Submer Technologies SL

-

LiquidStack Inc.

-

Asperitas

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: Supermicro выпустила решения NVIDIA Blackwell в масштабе стойки с блоком распределения охладителя мощностью 250 кВт, удваивающим предыдущую мощность.

- Июнь 2025: UNICOM Engineering и Lubrizol представили валидированное решение погружного охлаждения Tier-1 для корпоративных площадок.

- Май 2025: Fixstars, Getworks и NTTPC начали совместную разработку кластеров GPU с водяным охлаждением в Японии.

- Март 2025: LiquidStack открыла свою штаб-квартиру в Кэрроллтоне, Техас, утроив производственные мощности.

Область глобального отчета по рынку погружного охлаждения дата-центров

Погружное охлаждение включает установку IT-оборудования, такого как память, процессоры и накопители, непосредственно в непроводящие диэлектрические жидкости, которые охлаждают систему. Тепло, генерируемое этими системами, напрямую передается охладителям, снижая потребность в активных факторах охлаждения, таких как радиаторы, вентиляторы и интерфейсные материалы, обычно используемые для воздушного охлаждения.

Рынок погружного охлаждения в дата-центрах сегментируется по типу (однофазная система погружного охлаждения и двухфазная система погружного охлаждения), охлаждающей жидкости (минеральное масло, деионизированная вода, жидкости на основе фторуглеродов и синтетические жидкости), применению (высокопроизводительные вычисления, периферийные вычисления, майнинг криптовалют, искусственный интеллект и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Австралия и Новая Зеландия, Латинская Америка и Ближний Восток и Африка). Размер рынка и прогнозы представлены в долл. США для всех вышеуказанных сегментов.

| Однофазная система погружного охлаждения |

| Двухфазная система погружного охлаждения |

| Минеральное масло |

| Деионизированная вода |

| Жидкости на основе фторуглеродов |

| Синтетические углеводородные жидкости |

| Жидкости на биооснове |

| Высокопроизводительные вычисления (HPC) |

| Периферийные вычисления |

| Искусственный интеллект и машинное обучение |

| Майнинг криптовалют |

| Облачные и гиперскейл дата-центры |

| Другие применения |

| Гиперскейл/самостоятельно построенные |

| Колокейшн/оптовые |

| Корпоративные/периферийные дата-центры |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу | Однофазная система погружного охлаждения | ||

| Двухфазная система погружного охлаждения | |||

| По охлаждающей жидкости | Минеральное масло | ||

| Деионизированная вода | |||

| Жидкости на основе фторуглеродов | |||

| Синтетические углеводородные жидкости | |||

| Жидкости на биооснове | |||

| По применению | Высокопроизводительные вычисления (HPC) | ||

| Периферийные вычисления | |||

| Искусственный интеллект и машинное обучение | |||

| Майнинг криптовалют | |||

| Облачные и гиперскейл дата-центры | |||

| Другие применения | |||

| По типу дата-центра | Гиперскейл/самостоятельно построенные | ||

| Колокейшн/оптовые | |||

| Корпоративные/периферийные дата-центры | |||

| По географии (стоимость) | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещаемые в отчете

Каков прогноз темпов роста рынка погружного охлаждения дата-центров до 2030 года?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 17,91%, поднимаясь с 4,87 млрд долл. США в 2025 году до 11,10 млрд долл. США к 2030 году.

Какое применение будет расти быстрее всего в рамках рынка погружного охлаждения дата-центров?

Рабочие нагрузки обучения ИИ и машинного обучения готовы расти со среднегодовым темпом роста 26,9%, поскольку они требуют устойчивой высокой плотности мощности, которую эффективно обрабатывает погружное охлаждение.

Как регулирование устойчивости влияет на внедрение в Европе?

Директива ЕС по энергоэффективности и отчетные мандаты требуют от операторов сокращения энергопотребления и водопотребления; sub-1.1 PUE погружного охлаждения и работа без воды помогают достичь этих целей.

Какую роль играют охладители на биооснове на данном рынке?

Био-производные жидкости, такие как BioLife от TotalEnergies, соответствуют правилам поэтапного отказа от ПФАС и обеспечивают отслеживаемость и биоразлагаемость без ущерба для тепловых характеристик, делая их привлекательными заменителями фторированных альтернатив.

Последнее обновление страницы: