Размер и доля рынка систем охлаждения дата-центров Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 371.63 Миллион долларов США |

| Размер Рынка (2030) | 830.39 Миллион долларов США |

| Темп роста (2025 - 2030) | 17.45% CAGR |

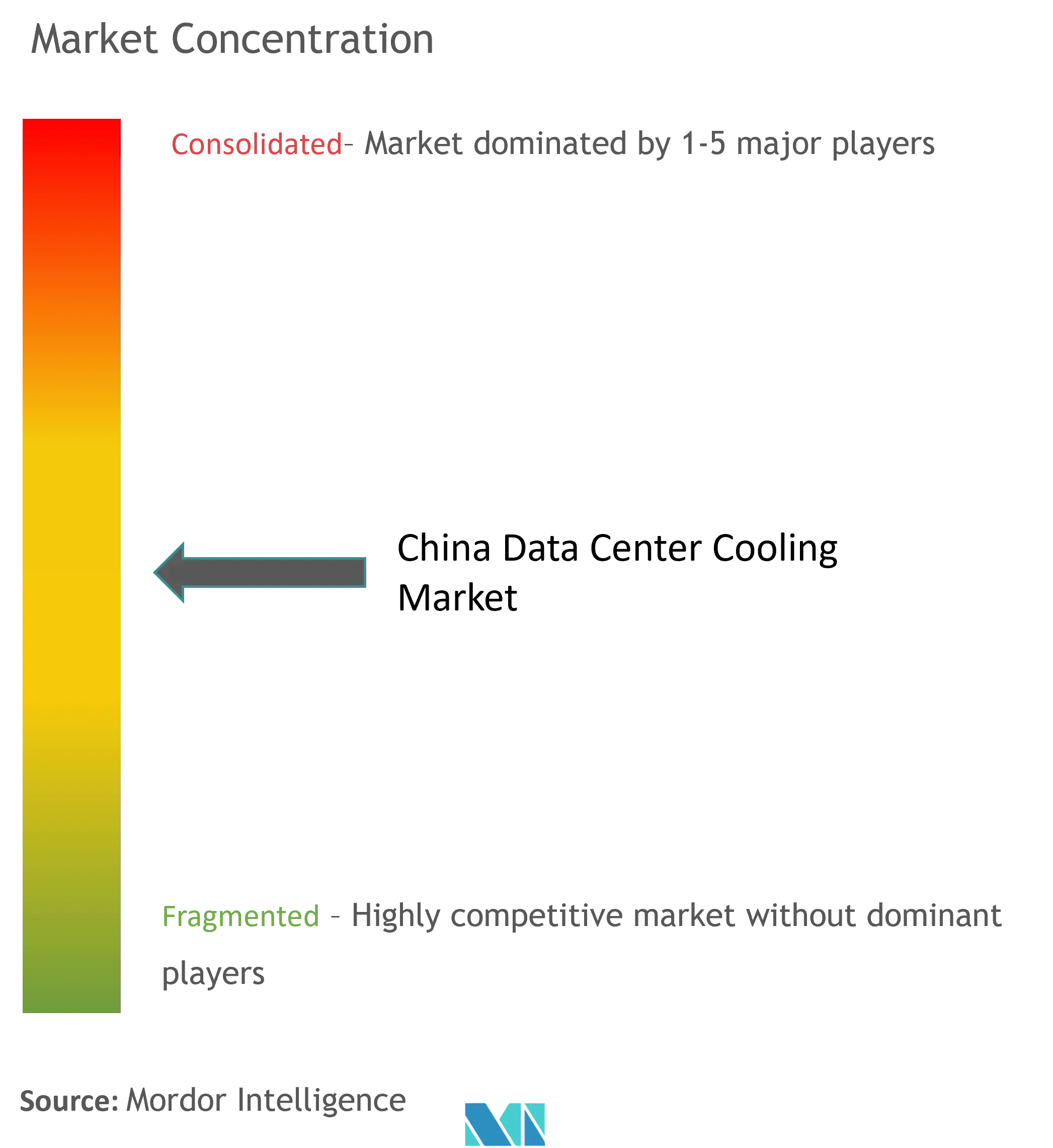

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем охлаждения дата-центров Китая от Mordor Intelligence

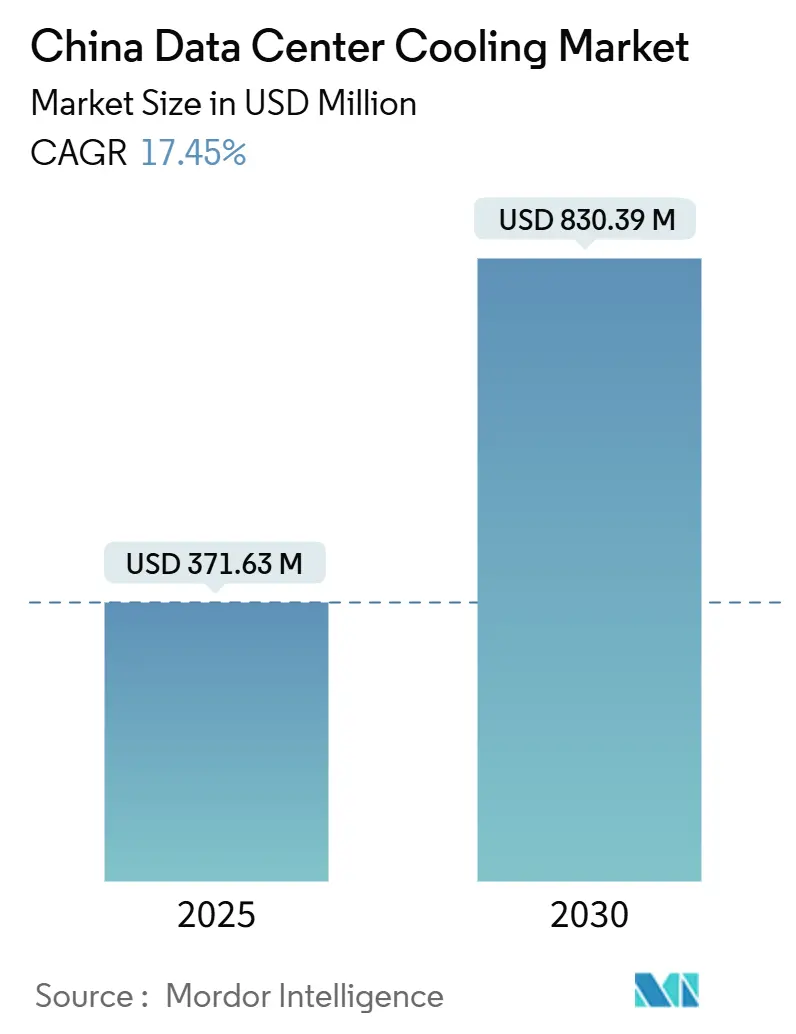

Рынок систем охлаждения дата-центров Китая оценивается в 371,63 млн долларов США в 2025 году и, согласно прогнозу, достигнет 830,39 млн долларов США к 2030 году, развиваясь со среднегодовым темпом роста 17,45% в течение 2025-2030 годов. Обязательные ограничения эффективности использования электроэнергии (PUE), растущая плотность серверных стоек с ИИ, которые выделяют в 6-8 раз больше тепла, чем устаревшие рабочие нагрузки, и правительственная программа 'Восточные данные и западные вычисления' сходятся, чтобы ускорить капитальные затраты на жидкостное охлаждение. Операторы отдают приоритет технологии, которая поддерживает PUE ниже 1,3 в городах первого уровня, что способствует переходу от традиционных воздушных систем к решениям прямого охлаждения чипов, погружного и заднедверного жидкостного охлаждения. В то же время регулирование водного стресса продвигает замкнутые системы, которые минимизируют потребление при максимизации тепловой эффективности. Хотя продажи оборудования по-прежнему доминируют в расходах, спрос на специализированные услуги быстро растёт, поскольку владельцы объектов ищут экспертизу для модернизации или развёртывания жидкостных решений с нуля.

Ключевые выводы отчёта

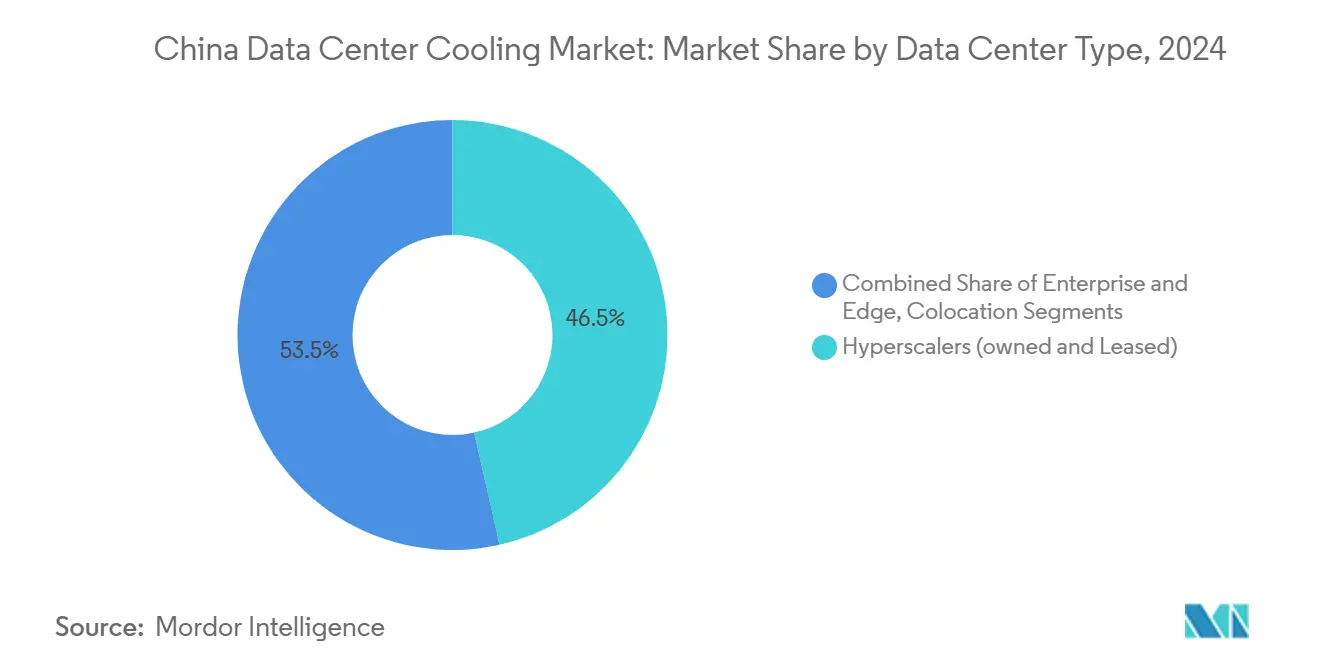

- По типу дата-центра гипермасштабируемые объекты лидировали с 46,5% доли рынка систем охлаждения дата-центров Китая в 2024 году, при этом прогнозируется расширение сегмента со среднегодовым темпом роста 17,9% до 2030 года.

- По типу уровня объекты Уровня 3 занимали 67,1% доли размера рынка систем охлаждения дата-центров Китая в 2024 году; прогнозируется, что объекты Уровня 4 будут расти быстрее всего со среднегодовым темпом роста 19,2% до 2030 года.

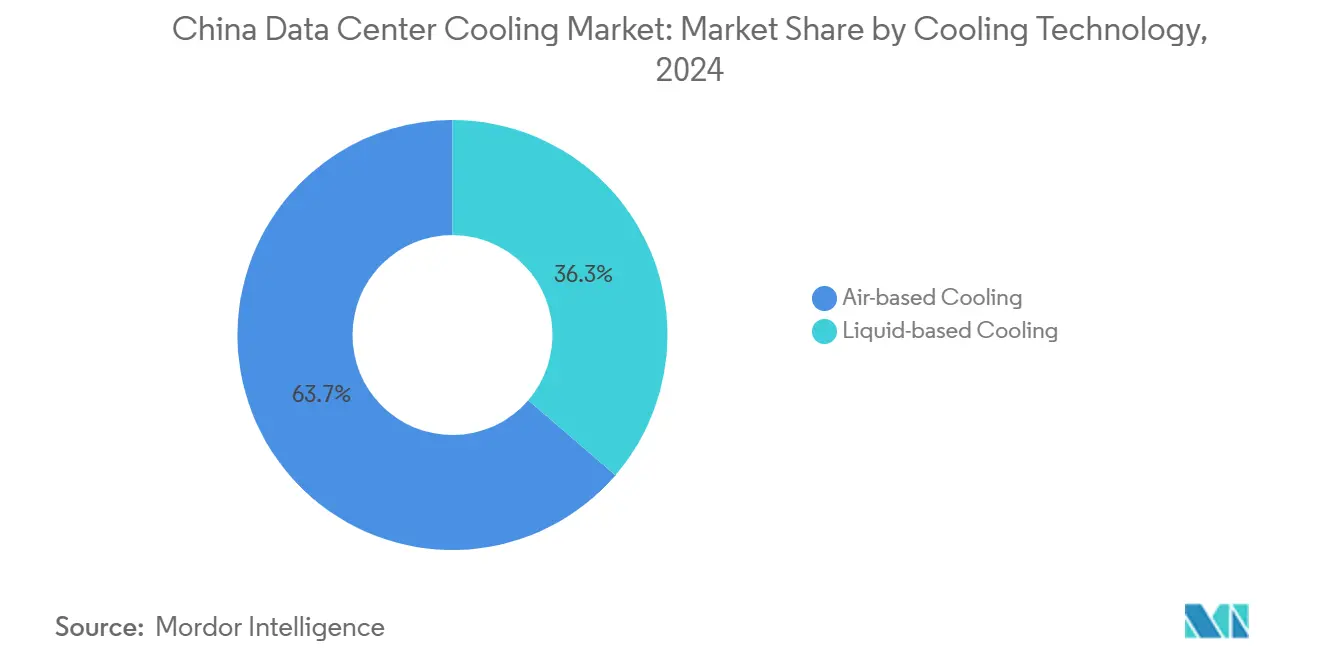

- По технологии охлаждения воздушные системы занимали 63,7% доли выручки в 2024 году, тогда как жидкостные решения развиваются со среднегодовым темпом роста 18,3% до 2030 года.

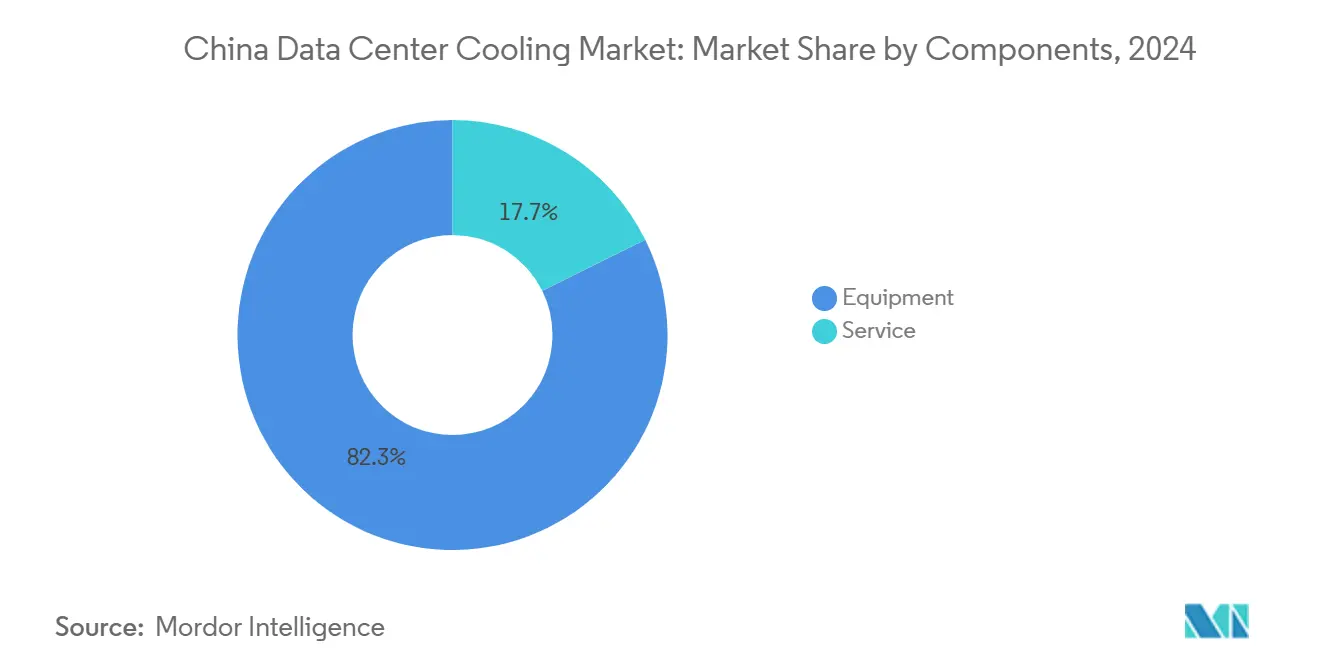

- По компонентам оборудование составляло 82,3% размера рынка систем охлаждения дата-центров Китая в 2024 году, в то время как услуги должны зарегистрировать среднегодовой темп роста 18,7% в период 2025-2030 годов.

Тенденции и инсайты рынка систем охлаждения дата-центров Китая

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая плотность гипермасштабируемых и ИИ-серверных стоек | +4.2% | Национальный, сосредоточен в Пекине, Шанхае, Гуанчжоу | Краткосрочный (≤ 2 лет) |

| Установленные правительством ограничения PUE для новых построек | +3.1% | Национальный, строжайший в городах 1-го уровня | Среднесрочный (2-4 года) |

| Быстрое расширение колокации (+51,7% доли стоек в годовом исчислении) | +2.8% | Национальный, с ранними достижениями в Пекине, Шанхае, Шэньчжэне | Среднесрочный (2-4 года) |

| Созревание цепочки поставок жидкостного охлаждения и масштабирование локальных OEM | +2.3% | Национальный, производственные центры в Гуандуне, Цзянсу | Долгосрочный (≥ 4 лет) |

| Программа 'Восточные данные и западные вычисления', использующая зоны свободного охлаждения в холодном климате | +1.9% | Западные регионы: Внутренняя Монголия, Синьцзян, Ганьсу | Долгосрочный (≥ 4 лет) |

| Монетизация отходящего тепла серверов в сети районного отопления | +1.2% | Северный Китай: Пекин, Харбин, Хух-Хото | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая плотность гипермасштабируемых и ИИ-серверных стоек

Современные ИИ-шкафы потребляют 20-130 кВт против 5-10 кВт для устаревших серверов, делая воздушное охлаждение недостаточным и способствуя массовому внедрению жидкостных технологий. Замкнутый жидкостный охлаждающий шкаф Huawei сокращает мощность охлаждения на 96% и снижает PUE объекта до 1,1, доказывая жизнеспособность на гипермасштабируемом уровне.[1]Huawei Technologies, "Next-Generation Liquid-Cooled Cabinet Solution," huawei.com Национальные флагманские ИИ-вычислительные кластеры в Гуйане, Уланкабе и Ухуе теперь указывают жидкостные решения на стадии строительства, подчёркивая структурный сдвиг, который ставит тепловой дизайн наравне с производительностью чипов в планировании дата-центров.

Установленные правительством ограничения PUE для новых построек

14-й пятилетний план Пекина требует, чтобы все новые дата-центры работали ниже 1,5 PUE к 2025 году, в то время как Шанхай ужесточает порог до 1,3. Стандарт 'Зелёный дата-центр' 2023 года расширяет соответствие на соотношения потребления воды и источники возобновляемой энергии, закрепляя жидкостное охлаждение как единственный практичный путь для достижения целей эффективности в масштабе.[2] Ministry of Industry and Information Technology, "Guidelines for Data-Center Energy Efficiency," gov.cn

Быстрое расширение колокации

GDS Holdings зафиксировала рост выручки на 17,7% в годовом исчислении до 2,97 млрд юаней (416 млн долларов США) в третьем квартале 2024 года, ссылаясь на ускоренные миграции арендаторов и многопользовательские ИИ-кластеры. Провайдеры колокации используют масштаб для амортизации высокотехнологичных жидкостных систем, предлагая при этом дифференцированные SLA по охлаждению, которые привлекают гипермасштабируемых арендаторов, усиливая благоприятный цикл плотности и эффективности.

Созревание цепочки поставок жидкостного охлаждения и масштабирование локальных OEM

Соглашение Chemours на 2025 год с Navin Fluorine локализует производство двухфазных жидкостей Opteon, снижая тарифные риски и понижая стоимостные барьеры для отечественных пользователей.[3]Chemours, "Chemours and Navin Fluorine to Produce Opteon™ Immersion Fluid in China," chemours.com Параллельные инвестиции таких фирм, как Envicool и Yimikang, сокращают сроки поставки насосов, коллекторов и теплообменников, предоставляя китайским операторам стратегическую автономию в критически важных компонентах охлаждения.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие тарифы на электроэнергию, подрывающие преимущества совокупной стоимости владения | -2.1% | Национальный, особенно острый в восточных прибрежных регионах | Среднесрочный (2-4 года) |

| Растущий водный стресс, ограничивающий разрешения на испарительное охлаждение | -1.8% | Северный и западный Китай, регион Пекин-Тяньцзинь-Хэбэй | Долгосрочный (≥ 4 лет) |

| Провинциальные ограничения энергетических квот, задерживающие гипермасштабируемые проекты | -1.5% | Восточные провинции: Цзянсу, Чжэцзян, Гуандун | Краткосрочный (≤ 2 лет) |

| Импортная зависимость от фторированных хладагентов, сталкивающаяся с тарифным риском | -1.2% | Национальный, цепочка поставок сосредоточена в прибрежных портах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие тарифы на электроэнергию, подрывающие преимущества совокупной стоимости владения

Ожидается, что потребление электроэнергии дата-центрами вырастет с 200 ТВт⋅ч в 2025 году до 400-600 ТВт⋅ч к 2030 году, причём тарифы в Цзянсу и Чжэцзяне повышают операционные расходы настолько, что нивелируют экономию от амортизации устаревшего оборудования. Инициатива 'Восточные данные и западные вычисления' уравновешивает нагрузку, перемещая мощности в богатые возобновляемыми источниками западные провинции, но требует от операторов согласования ограничений по задержкам и оптоволоконным обратным каналам.

Растущий водный стресс, ограничивающий разрешения на испарительное охлаждение

Годовая потребность в воде китайских дата-центров может превысить 3 млрд м³ к 2030 году, напрягая и без того засушливые речные бассейны, которые содержат три четверти национальной стоечной мощности. Поэтому муниципальные власти отказывают в новых разрешениях на испарительные башни и поощряют замкнутые или морской воды решения; оффшорный дата-центр Хайнаня в Китае демонстрирует этот сдвиг, используя натуральную морскую воду для охлаждения высокоплотных ИИ-стоек.

Сегментный анализ

По типу дата-центра: Гипермасштабируемые ускоряют модернизацию жидкостных систем

Гипермасштабируемые объекты составили 46,5% выручки 2024 года, и прогнозируется, что их вклад в размер рынка систем охлаждения дата-центров Китая будет расширяться со среднегодовым темпом роста 17,9% до 2030 года. Эти фирмы строят ИИ-кластеры, которые превышают 100 кВт на стойку, делая жидкостную технологию обязательной для теплового запаса и соответствия PUE. Их масштаб также снижает стоимость охлаждения на стойку, создавая эталон, которому теперь подражают корпоративные и периферийные операторы. Периферийные объекты, однако, предпочитают компактные заднедверные теплообменники из-за ограничений по пространству и обслуживанию. Гипермасштабируемая волна обеспечивает доминирование жидкостной инфраструктуры в новых дополнениях мощности, даже если воздушные системы сохраняют нишу модернизации.

Операторы колокации повторяют эту траекторию, объединяя выделенные жидкостные зоны как премиальные услуги, конвертируя плотность как в маржу, так и в дифференцированный пользовательский опыт. Корпоративные объекты отстают в полном внедрении погружного охлаждения, но пилотируют петли прямого охлаждения чипов для расширения существующих чиллерных установок. Вместе эти движения поддерживают рынок систем охлаждения дата-центров Китая на пути высокого роста, поскольку каждый операторский сегмент продвигается к готовым для ИИ тепловым архитектурам.

По типу уровня: Строительство Уровня 4 набирает долю несмотря на доминирование Уровня 3

Объекты Уровня 3 захватили 67,1% расходов в 2024 году благодаря их зрелым проектным рамкам и конкурентному балансу времени работы против капитальных затрат. Тем не менее, строительство Уровня 4 растёт со среднегодовым темпом роста 19,2%, поскольку рабочие нагрузки обучения ИИ не могут позволить себе даже минуты незапланированного простоя. Поэтому размер рынка систем охлаждения дата-центров Китая для объектов Уровня 4 будет быстро расти, поскольку инвесторы отдают приоритет отказоустойчивым, одновременно обслуживаемым жидкостным системам, которые поддерживают стойки в пределах 30 °C даже во время обслуживания.

Площади Уровня 1 и Уровня 2 неуклонно каннибализируются, поскольку их энергетические и охлаждающие оболочки достигают максимума ниже 15 кВт на стойку. Между тем, спецификации Уровня 3 модернизируются двухконтурной жидкостной инфраструктурой, чтобы операторы могли удовлетворить новые требования клиентов по плотности без бюджета Уровня 4 с нуля. Эта эволюция уровней укрепляет жидкостную технологию как базовую линию для любого ИИ-ориентированного строительства на рынке систем охлаждения дата-центров Китая.

По технологии охлаждения: Жидкостные системы сокращают разрыв с воздушными лидерами

Воздушные технологии всё ещё занимали 63,7% доли выручки в 2024 году, но жидкостные методы должны захватить львиную долю новых мощностей, учитывая их прогноз среднегодового темпа роста 18,3%. Петли прямого охлаждения чипов удаляют до 80% серверного тепла у источника, в то время как погружные ванны доводят PUE до уровней близких к 1,0 в специально построенных ИИ-модулях. Заднедверные теплообменники, которые требуют минимальной перестройки пола, переводят устаревшие помещения в жидкостную эру и тем самым смягчают препятствия миграции.

В оставшемся воздушном сегменте непрямые испарительные и двухступенчатые экономайзеры максимизируют часы свободного охлаждения в северо-западных провинциях, где среднегодовые температуры остаются ниже 10 °C. Однако надвигающиеся ограничения на использование воды подкрепляют неумолимый сдвиг к герметичным жидкостным контурам по всей стране. Следовательно, внедрение жидкостных технологий стало центральной сюжетной линией, формирующей конкурентную динамику и R&D поставщиков на рынке систем охлаждения дата-центров Китая.

По компонентам: Бум услуг наряду с лидерством оборудования

Покупки оборудования составили 82,3% расходов в 2024 году, отражая капиталоёмкую природу чиллеров, CDU, коллекторов и теплообменников. Однако по мере созревания операторов услуги растут со среднегодовым темпом роста 18,7%, трансформируя структуру выручки. Консультационные команды теперь планируют химию жидкостей, логику отказоустойчивости и будущий запас плотности, в то время как полевые инженеры управляют точным вводом в эксплуатацию, которого требуют жидкостные сети.

Контракты прогнозного обслуживания, использующие непрерывный мониторинг качества хладагента и обнаружение утечек, становятся стандартными дополнительными услугами. Программы обучения, охватывающие обращение с диэлектрической жидкостью и экстренное реагирование, стали обязательными для получения операционных разрешений в городах первого уровня. Вместе эти слои услуг обеспечивают повторяющиеся потоки доходов для поставщиков и укрепляют зависимость клиентов от специализированной экспертизы, закрепляя долгосрочный рост в рамках рынка систем охлаждения дата-центров Китая.

Географический анализ

Спрос на охлаждение в Китае переживает крупную перестройку с востока на запад. Кластеры Нинся, Ганьсу и Внутренней Монголии используют пустынную солнечную энергию и зимы ниже нуля для достижения круглогодичного свободного охлаждения, помогая региональным объектам публиковать показания PUE около 1,2 без прибегания к водоёмким башням. Только Внутренняя Монголия планирует утроить количество стоек до 720 000 к 2025 году, вырезая значительную долю будущих добавлений рынка систем охлаждения дата-центров Китая.

Тем не менее, Пекин, Шанхай и Гуанчжоу всё ещё размещают основную часть гипермасштабируемых площадей из-за требований низкой задержки. Эти города страдают от летних температур по влажному термометру выше 28 °C, заставляя операторов внедрять замкнутые жидкостные системы и инвестировать в заводы по переработке воды для соблюдения муниципальных ограничений на забор. Мандат Шанхая по PUE ниже 1,3 привёл к тому, что несколько провайдеров модернизировали петли прямого охлаждения чипов в 2024 году, предвещая более широкий прибрежный переход, который усилит спрос на передовые жидкостные технологии Tencent Cloud.

Прибрежные инновации продолжаются подводными дата-центрами у Хайнаня, где охлаждение на основе морской воды охлаждает ИИ-стойки, обрабатывающие 7000 запросов в секунду. Одновременно тибетский объект на высоте 3600 метров в Лхасе использует низкую температуру окружающего воздуха для размещения рабочих нагрузок аварийного восстановления для национальных банков. Эти географические эксперименты подчёркивают разнообразие операционных сред, которые поставщики должны адресовать, чтобы выиграть на рынке систем охлаждения дата-центров Китая.

Конкурентный ландшафт

Конкуренция усиливается, поскольку глобальные лидеры сталкиваются с агильными отечественными вызовами. Vertiv и Schneider Electric используют давно установленные канальные сети, тем не менее китайские фирмы, такие как Huawei, Envicool и Yimikang, сокращают технологические разрывы и побеждают на локализации, более коротких сроках поставки и стоимостных преимуществах. Референсные дизайны Schneider на 2025 год с NVIDIA, которые масштабируются до 132 кВт на стойку, иллюстрируют, как устоявшиеся бренды оттачивают своё ИИ-ценностное предложение.

Платформы жидкостных охлаждающих шкафов Huawei показывают паритет отечественных R&D-достигая 1,1 PUE при сокращении мощности охлаждения на 96%-тем самым переопределяя эталоны производительности. Модульные линии CDU Envicool, полностью произведённые в Гуандуне, сокращают циклы доставки до менее четырёх недель для местных клиентов, преимущество в скорости, которое немногие зарубежные конкуренты могут сравнить. Между тем, сделка локализации погружных жидкостей Chemours сигнализирует о готовности транснациональных корпораций к партнёрству, а не только экспорту на рынок систем охлаждения дата-центров Китая.

Лидеры индустрии систем охлаждения дата-центров Китая

-

Schneider Electric SE

-

Johnson Controls International plc

-

GIGA-BYTE Technology Co. Ltd.

-

Vertiv Group Corp.

-

Carrier Global Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Июнь 2025: Китай подписал соглашение о первом в мире оффшорном ветровом подводном дата-центре, сочетающем возобновляемое электричество с охлаждением морской водой.

- Май 2025: Chemours партнёрствовала с Navin Fluorine для локализации двухфазной погружной жидкости Opteon™ для развёртывания в 2026 году.

- Апрель 2025: Vertiv сообщила о росте выручки на 25% до 2,04 млрд долларов США, с органическим ростом в Азиатско-Тихоокеанском регионе на 36%.

- Март 2025: Schneider Electric представила совместные с NVIDIA референсные дизайны для 132 кВт жидкостных охлаждаемых ИИ-стоек.

Охват отчёта по рынку систем охлаждения дата-центров Китая

Охлаждение дата-центров - это набор методов и технологий для поддержания оптимальных рабочих температур в средах дата-центров. Охлаждение дата-центров критически важно, поскольку объекты дата-центров размещают множество компьютерных серверов и сетевого оборудования, которые генерируют тепло во время работы. Эффективные системы охлаждения используются для рассеивания этого тепла и предотвращения перегрева оборудования, обеспечивая непрерывную надёжную работу дата-центра. Различные методы, такие как кондиционирование воздуха, жидкостное охлаждение и содержание горячих/холодных проходов, обычно используются для контроля температуры и влажности в дата-центрах.

Китайский рынок охлаждения дата-центров сегментирован по технологии (воздушное охлаждение [чиллеры и экономайзеры, CRAH, градирни и другие технологии) и жидкостное охлаждение [погружное охлаждение, прямое охлаждение чипов и заднедверный теплообменник]), по типу дата-центра (гипермасштабируемый, корпоративный и колокация), и по отраслям конечных пользователей (ИТ и телеком, розничная торговля и потребительские товары, здравоохранение, медиа и развлечения, федеральные и институциональные агентства, и другие отрасли конечных пользователей).

| Гипермасштабируемые (собственные и арендованные) |

| Корпоративные и периферийные |

| Колокация |

| Уровень 1 и 2 |

| Уровень 3 |

| Уровень 4 |

| Воздушное охлаждение | Чиллер и экономайзер (DX-системы) |

| CRAH | |

| Градирня (охватывает прямое, непрямое и двухступенчатое охлаждение) | |

| Другие | |

| Жидкостное охлаждение | Погружное охлаждение |

| Прямое охлаждение чипов | |

| Заднедверный теплообменник |

| По услугам | Консультирование и обучение |

| Установка и развёртывание | |

| Обслуживание и поддержка | |

| По оборудованию |

| По типу дата-центра | Гипермасштабируемые (собственные и арендованные) | |

| Корпоративные и периферийные | ||

| Колокация | ||

| По типу уровня | Уровень 1 и 2 | |

| Уровень 3 | ||

| Уровень 4 | ||

| По технологии охлаждения | Воздушное охлаждение | Чиллер и экономайзер (DX-системы) |

| CRAH | ||

| Градирня (охватывает прямое, непрямое и двухступенчатое охлаждение) | ||

| Другие | ||

| Жидкостное охлаждение | Погружное охлаждение | |

| Прямое охлаждение чипов | ||

| Заднедверный теплообменник | ||

| По компонентам | По услугам | Консультирование и обучение |

| Установка и развёртывание | ||

| Обслуживание и поддержка | ||

| По оборудованию | ||

Ключевые вопросы, освещённые в отчёте

Каков текущий размер рынка систем охлаждения дата-центров Китая и насколько быстро он растёт?

Рынок составляет 371,63 млн долларов США в 2025 году и, согласно прогнозу, вырастет до 830,39 млн долларов США к 2030 году, отражая среднегодовой темп роста 17,45% за прогнозный период.

Почему операторы в Китае переходят от воздушного к жидкостному охлаждению?

Серверные шкафы с ИИ теперь рассеивают в 6-8 раз больше тепла, чем традиционные рабочие нагрузки, подталкивая цели PUE ниже 1,3 в городах первого уровня; жидкостное охлаждение справляется с этими тепловыми нагрузками гораздо эффективнее, чем устаревшие воздушные системы.

Какой сегмент дата-центров расширяется быстрее всего?

Объекты Уровня 4 растут со среднегодовым темпом роста 19,2%, поскольку отказоустойчивые дизайны и жидкостные системы необходимы для бесперебойных рабочих нагрузок обучения ИИ, которые могут превышать 100 кВт на стойку.

Какая региональная тенденция изменяет спрос на охлаждающие решения?

Программа 'Восточные данные и западные вычисления' перемещает мощности в более прохладные, богатые возобновляемыми источниками западные провинции, такие как Нинся и Внутренняя Монголия, где часы свободного охлаждения изобильны, а жидкостные системы могут работать с ещё более высокой эффективностью.

Последнее обновление страницы: