Размер и доля рынка гидропоники

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.95 Миллиардов долларов США |

| Размер Рынка (2030) | 9.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.70% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гидропоники от Mordor Intelligence

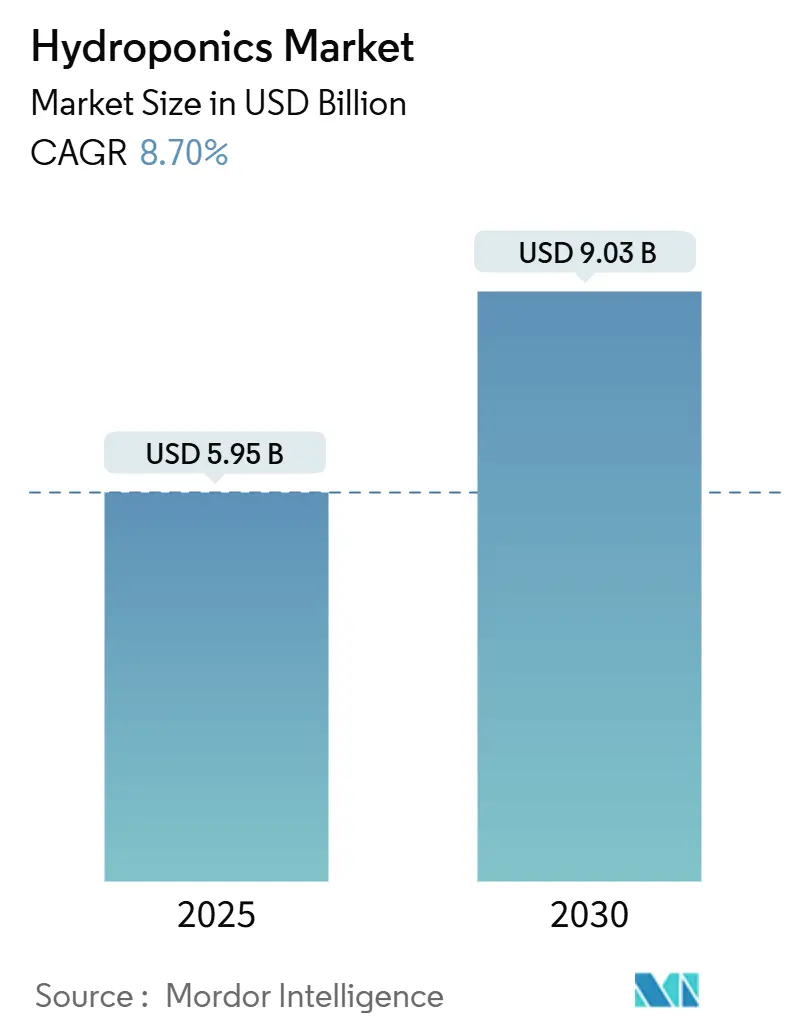

Размер рынка гидропоники оценивается в 5,95 млрд долларов США в 2025 году и, как прогнозируется, достигнет 9,03 млрд долларов США к 2030 году при среднегодовом темпе роста 8,7% в течение прогнозируемого периода (2025-2030). Эта восходящая траектория обусловлена конвергенцией роста городского населения, корпоративных мандатов по устойчивому развитию и быстро совершенствующихся технологий контролируемой среды. Агрегатные системы выращивания в настоящее время доминируют, поскольку они просты в эксплуатации, но жидкие системы расширяются быстрее, поскольку операторы стремятся к более высокой эффективности использования ресурсов. Компании интегрируют управляемые ИИ питательные программы для повышения урожайности и сокращения операционных расходов, в то время как падающие цены на светодиоды делают круглогодичное производство экономически выгодным. Растущее потребление энергии остается проблемой; однако улучшения в эффективности освещения и доступ к местным возобновляемым источникам энергии снижают подверженность волатильным ценам на электроэнергию.

Ключевые выводы отчета

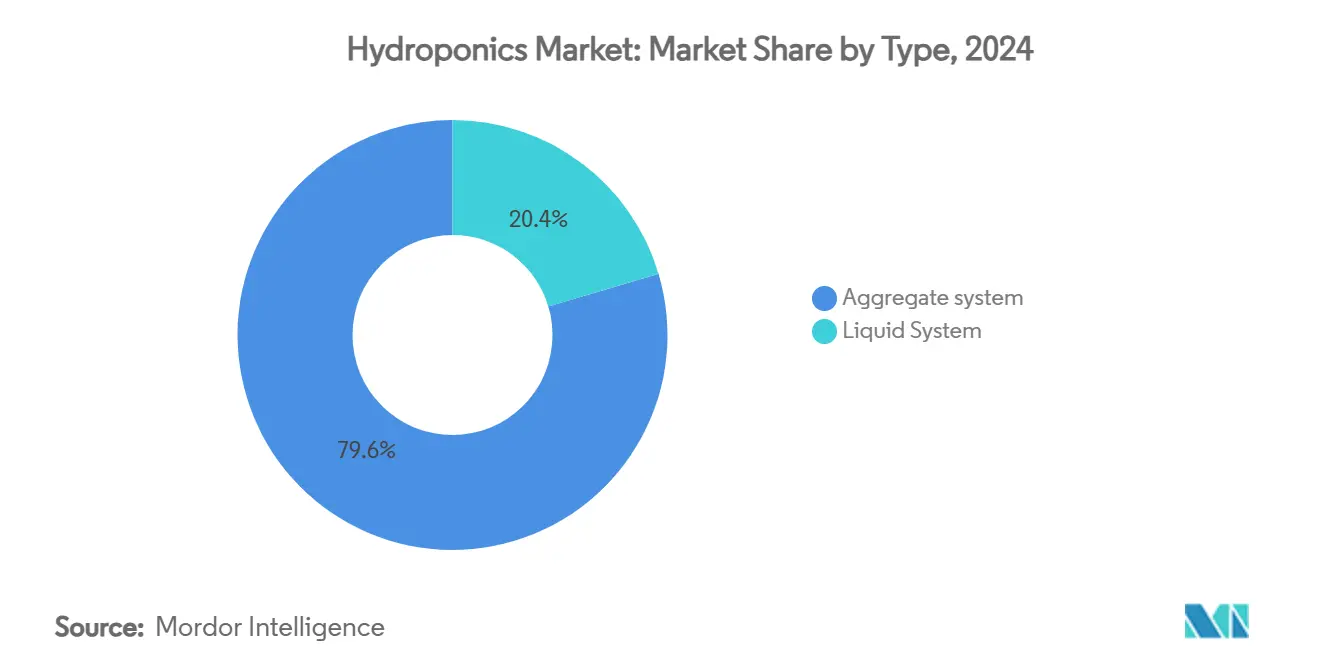

- По типу агрегатные системы лидировали с 79,6% выручки в 2024 году, тогда как жидкие системы прогнозируются к росту со среднегодовым темпом 12,6% до 2030 года.

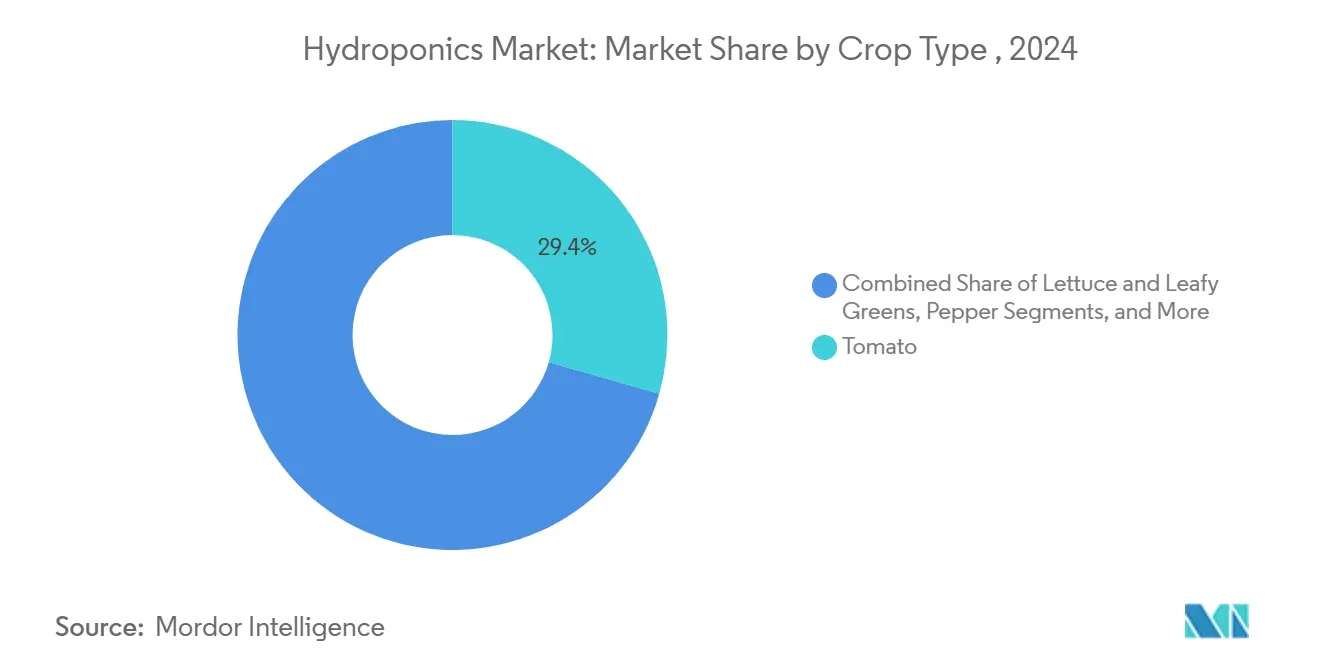

- По типу культур томаты заняли 29,4% доли рынка гидропоники в 2024 году, в то время как салат и листовая зелень готовы к среднегодовому темпу роста 9,8% до 2030 года.

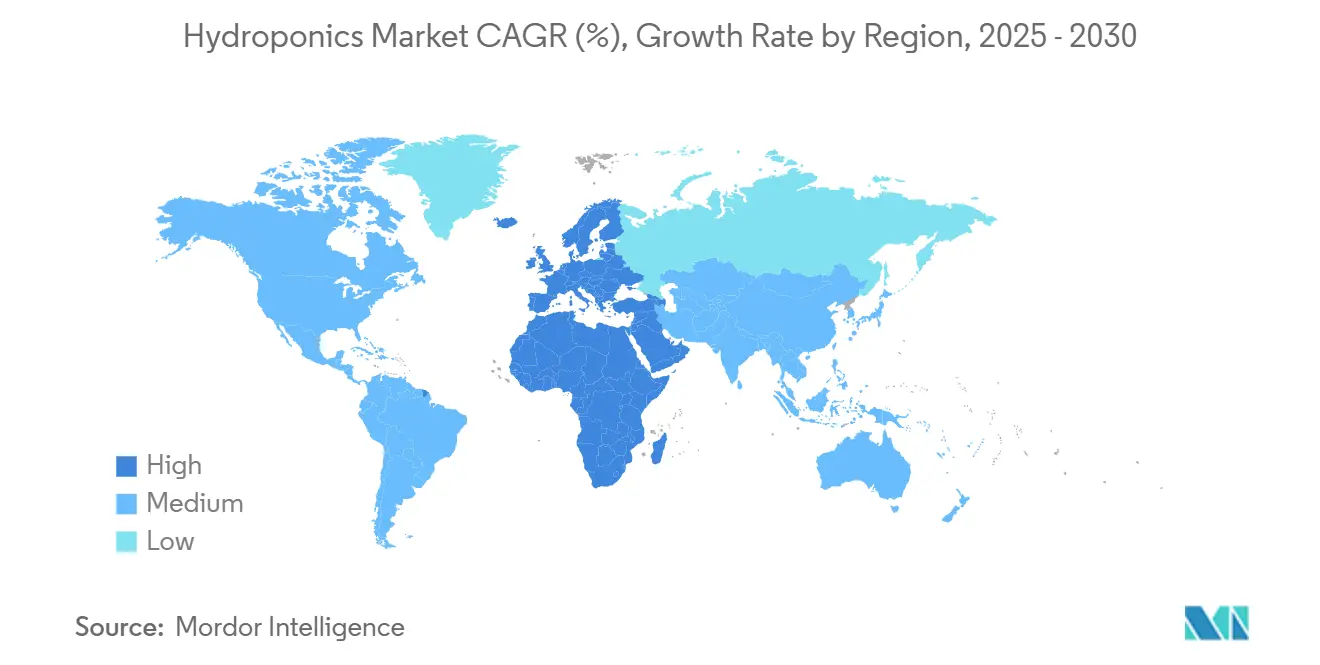

- По географии Северная Америка удерживала 35,8% рынка гидропоники в 2024 году; Европа прогнозируется к расширению со среднегодовым темпом роста 13,2% до 2030 года.

- Топ-пять компаний контролировали более 18% глобальной выручки в 2024 году, подчеркивая высоко фрагментированную арену, которая благоприятствует инноваторам, а не действующим игрокам.

Глобальные тренды и инсайты рынка гидропоники

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая урожайность с квадратного метра и более низкое водопотребление | +3.2% | Глобально, с концентрацией в регионах с дефицитом воды | Долгосрочно (≥ 4 лет) |

| Сдвиг городского населения и спрос на местные продукты | +2.8% | Северная Америка и ЕС, расширение на городские центры Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Снижение капитальных затрат на светодиодные технологии | +2.1% | Глобально, особенно в чувствительных к затратам развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Корпоративные мандаты по ESG-фермерству на площадке | +1.9% | Штаб-квартиры корпораций Северной Америки и ЕС | Среднесрочно (2-4 года) |

| ИИ-оптимизация питательных смесей, повышающая ROI | +1.7% | Технологически развитые регионы, распространение на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Монетизация углеродных кредитов CEA-ферм | +1.8% | Регулятивная база ЕС, расширение на Северную Америку | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая урожайность с квадратного метра и более низкое водопотребление

Установки гидропоники обеспечивают до 11-кратно более высокую производительность с квадратного метра, сокращая при этом потребление воды на 80-90%, делая их привлекательными для засушливых или густозастроенных сред[1]Department of Economic and Social Affairs, "World Urbanization Prospects 2024," United Nations, un.org. Вертикальные фермы, такие как Skyscraper Farm, перерабатывают почти всю оросительную воду, демонстрируя экономию 95-99% по сравнению с полевым земледелием. Техасское предприятие Eden Green Technology производит 340 000 растений ежегодно всего на 62 000 квадратных футов, подтверждая, как контролируемое земледелие превращает маргинальную недвижимость в надежные источники продовольствия. Растущие муниципальные тарифы на воду усиливают ценностное предложение рынка гидропоники, поскольку каждый литр экономии напрямую конвертируется в более низкие операционные расходы. Городские планировщики подчеркивают эффективность использования воды при одобрении новых внутригородских ферм, ускоряя циклы получения разрешений и застройку в мегаполисах с ограниченными земельными ресурсами. Тренд особенно остро проявляется в ближневосточных и азиатских мегагородах, где истощение грунтовых вод и зависимость от импорта обуславливают политическую поддержку замкнутого сельского хозяйства.

Сдвиг городского населения и спрос на местные продукты

Города составляют более 56% мирового населения, и жители все больше требуют продукции, выращенной в пределах короткого радиуса для гарантии свежести и прослеживаемости. Во время пандемии COVID-19 шоки цепей поставок подтолкнули ритейлеров, таких как Walmart, к совместным инвестициям в региональных поставщиков вертикального фермерства для обеспечения непрерывности поставок на полки. Муниципальные программы преобразуют недоиспользуемые центральные офисы в круглогодичные центры выращивания, как это видно в Калгари и Хьюстоне, демонстрируя, как коммерческие вакансии могут стать продовольственными фабриками. Молодые потребители охотно платят надбавку 15-20% за местную зелень без пестицидов, создавая предсказуемый денежный поток для городских ферм, обслуживающих подписные коробки. Государственно-частные гранты компенсируют стартовые расходы, позволяя небольшим операторам обеспечивать аренду в престижных местах, когда-то зарезервированных для розничной торговли или коворкинг-предприятий. Вместе эти факторы поддерживают стабильную городскую клиентскую базу, которая поддерживает более высокие средние отпускные цены и сокращает выбросы при распределении.

Снижение капитальных затрат на светодиодные технологии

Цены на светодиодные светильники упали более чем на 40% с 2020 года, в то время как эффективность превысила 3 микромоля на джоуль, позволяя производителям сокращать тепловые нагрузки и счета за электричество. Испытания Корнелльского университета показывают, что алгоритмы затемнения, связанные с ИИ, снижают энергопотребление салата с 9,5 кВт·ч/кг до 6,42 кВт·ч/кг без потери урожайности. Доступные светильники, такие как Designers Fountain 6-Light, соответствуют фотосинтетическому выходу премиальных брендов, демократизируя доступ для стартапов. Дистрибьюторы оборудования комплектуют светодиоды с финансированием, распределяя платежи по трехлетним сервисным контрактам для снижения барьеров первоначальных затрат. Более низкое тепловое излучение также сокращает размеры HVAC, снижая капитальные затраты на климатическое оборудование. Эта комбинированная экономия расширяет адресуемую базу чувствительных к затратам производителей в Южной Америке, Юго-Восточной Азии и Африке.

Корпоративные мандаты по ESG-фермерству на площадке

Предприятия встраивают фермы гидропоники внутри штаб-квартир для достижения целей по сокращению выбросов парниковых газов и повышения благосостояния сотрудников. California Farm and Garden сообщает о 40% росте установок в кампусах, где персонал собирает салат для кафетериев на территории. Вертикальная ферма Foxconn площадью 20 000 квадратных метров в Шэньчжэне дает 2 500 кг в день, подчеркивая, как фабрики используют контролируемое земледелие для самообеспечения столовых. Производство на месте сокращает пробег продукции почти до нуля и обеспечивает отслеживание питательных веществ в реальном времени для корпоративных аудитов устойчивости. HR-команды используют туры по фермам и мастерские для повышения показателей вовлеченности, превращая пространства для выращивания в зоны экспериментального обучения. Управляющие объектами перенаправляют отходящее тепло дата-центров для улучшения прилегающих помещений для выращивания, способствуя междепартаментскому сотрудничеству и ускоряя принятие гидропоники. Советы директоров все чаще выделяют капитальные затраты на эти проекты, поскольку доходы от углеродных кредитов частично компенсируют операционные расходы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Первоначальные капитальные затраты и длительные сроки окупаемости | -2.4% | Глобально, особенно в развивающихся рынках с ограниченным капиталом | Краткосрочно (≤ 2 лет) |

| Дефицит навыков в агрономии контролируемой среды | -1.8% | Глобально, с острым дефицитом в развивающихся регионах | Среднесрочно (2-4 года) |

| Растущие регулирования отходов на основе фосфора | -1.6% | Нормативные базы Северной Америки и ЕС, расширение глобально | Долгосрочно (≥ 4 лет) |

| Риск отключения сети и волатильность цен на энергию | -1.4% | Глобально, с наивысшим воздействием в регионах с нестабильной энергетической инфраструктурой | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Первоначальные капитальные затраты и длительные сроки окупаемости

Высокие первоначальные затраты и длительные периоды окупаемости препятствуют коммерческому принятию гидропоники. Типичные стартовые фермы площадью 500 квадратных метров требуют 15 000-40 000 долларов США, в то время как ежемесячные счета за энергию и питательные вещества могут достигать 1 300 долларов США, отпугивая предпринимателей с ограниченными денежными средствами. Энергия составляет до 50% операционных затрат, подвергая маржу воздействию скачков спотовых цен на либерализованных энергетических рынках. Встряска 2023 года, которая привела несколько американских вертикальных ферм к банкротству, подчеркнула, как агрессивная экспансия опережала денежный поток. Венчурное финансирование для закрытого сельского хозяйства упало на 91% в начале 2023 года, заставляя фирмы приоритизировать прибыльность над ростом. Во многих развивающихся странах двузначные процентные ставки усугубляют горизонты окупаемости, замедляя проникновение рынка гидропоники несмотря на латентный спрос. Там, где суверенные фонды благосостояния субсидируют инфраструктуру продовольственной безопасности, более крупные коммерческие проекты продвигаются вперед, а более мелкие производители часто откладывают инвестиции до появления более дешевых комплексных наборов.

Дефицит навыков в агрономии контролируемой среды

Нехватка квалифицированных агрономов в гидропонике увеличивает неэффективность, затраты и замедляет принятие, особенно на развивающихся рынках. Только 18% новых выпускников сельскохозяйственных специальностей обладают знаниями калибровки датчиков, химии питательных веществ и IPM, необходимыми для беспочвенного производства. Центр контролируемого экологического сельского хозяйства Университета Аризоны может принимать всего 1 500 студентов ежегодно - недостаточно для удовлетворения глобальных потребностей в найме. Нехватка рабочей силы подталкивает заработную плату значительно выше традиционных фермерских ставок, оказывая давление на экономику единицы продукции. Такие компании, как AmericanHort, предлагают дистанционную сертификацию техников, но принятие остается скромным относительно прогнозируемых вакансий. Более мелкие операторы прибегают к внутренним программам ученичества, которые могут занять 18 месяцев до достижения персоналом полной компетентности, повышая риск текучести кадров. До масштабирования профессиональных учебных программ дефицит навыков будет ограничивать расширение пропускной способности в быстрорастущих центрах Юго-Восточной Азии и Южной Америки.

Сегментный анализ

По типу: жидкие системы сокращают разрыв с лидерами агрегатов

Агрегатные субстраты продолжали занимать 79,6% выручки в 2024 году, иллюстрируя, как знакомство успокаивает производителей, переходящих от почвенного к беспочвенному выращиванию. Их более низкие капитальные потребности и простая механика поддерживают устойчивое доминирование. Жидкие системы, однако, ускоряются со среднегодовым темпом роста 12,6% до 2030 года, поскольку операторы стремятся к более точному контролю оксигенации и дозировки питательных веществ. Установки глубоководной культуры и техники питательной пленки повышают урожайность листовой зелени на 30-50% по сравнению с агрегатными аналогами. Замкнутые конструкции также перерабатывают почти весь сток раствора, что является важным отличием там, где растут тарифы на воду.

Появляются гибридные подходы: датчики, встроенные в инертные субстраты, автоматически запускают жидкие питательные импульсы, объединяя стабильность корней агрегатов с точностью жидкостей. Такая адаптивность согласуется с корпоративными ESG-целями и повышает рентабельность инвестированного капитала. Следовательно, ожидается, что больше производителей будет переходить от статических субстратов к управляемым датчиками линиям питательной пленки по мере созревания рынка гидропоники.

По типу культур: салат опережает даже доминирующие томаты

Томаты сохранили лидерство с 29,4% продаж 2024 года, движимые высоким потребительским приятием и привлекательными ценовыми точками. Длинные окна сбора урожая обеспечивают стабильный денежный поток, закрепляя их роль в планах расширения по Северной Америке и Европе. Салат и более широкая листовая зелень, однако, находятся на пути к самому быстрому расширению со среднегодовым темпом роста 9,8%. Их 30-45-дневные циклы максимизируют пропускную способность теплиц, создавая превосходную выручку с квадратного метра. Микрозелень поднимается как премиальная ниша, принося 50 долларов США за фунт в специализированных каналах и позволяя операторам быстро возмещать капитал.

Перцы и огурцы удерживают стабильность в продуктовой линейке, хотя более длинные сезоны и более высокие энергетические нагрузки сдерживают широкое принятие. Травы - особенно базилик - процветают на европейских рынках, где пробелы свежих поставок привлекают премиальное ценообразование. Диверсификация в клубнику и лекарственные культуры дополнительно изолирует производителей от риска одного товара, стратегия, набирающая популярность по мере расширения рынка гидропоники в новые клиентские вертикали.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка обеспечила 35,8% глобальной выручки в 2024 году благодаря зрелой инфраструктуре, проактивным грантам USDA и обильному венчурному финансированию. Размер рынка гидропоники для американских коммерческих операций продолжает расти, поскольку больницы, школы и корпоративные кампусы строят фермы на территории для сокращения выбросов продовольственных миль. Экспертиза Канады в контролируемой среде, отточенная во время легализации каннабиса, мигрирует в овощное производство и добавляет техническую глубину.[2]USDA Economic Research Service, "Urban Agriculture Programs," ers.usda.gov

Европа обещает самый быстрый рост со среднегодовым темпом роста 13,2% до 2030 года. Инициатива ЕС 'От фермы до вилки' обеспечивает четкую политическую поддержку, в то время как такие страны, как Нидерланды, развертывают управляемые ИИ сенсорные сети, которые сокращают химические входы и повышают урожайность. Стремление Германии к совместному размещению тепличных кластеров с активами возобновляемой энергии снижает операционные расходы и расширяет доступ к долгосрочному финансированию. Массовое принятие гидропонного салата в Испании подчеркивает сильную готовность потребителей, фактор, который ускоряет партнерства с супермаркетами.

Азиатско-Тихоокеанский регион представляет большой неиспользованный потенциал. В Китае более 60 специализированных производителей оборудования, и провинциальные стимулы поощряют вертикальное фермерство в мегагородах. Стартапы Индии демонстрируют 40-кратное увеличение урожайности по сравнению с почвенными участками, привлекая дополнительный венчурный капитал. Проблемы продовольственной безопасности в странах Юго-Восточной Азии завоевывают законодательную поддержку для новых проектов, хотя непоследовательное энергоснабжение все еще усложняет масштабирование. Растущий средний класс региона и городской след предполагают, что рынок гидропоники повернется на восток, когда технологические затраты упадут.

Конкурентный ландшафт

Рынок гидропоники остается фрагментированным, при этом топ-пять игроков контролируют более 18% совокупной выручки, создавая пространство для объединений и стратегических альянсов. Поставщики дифференцируются, объединяя оборудование, программное обеспечение и агрономические услуги в комплексные платформы, которые минимизируют сложность для операторов. Gotham Greens и Bowery Farms иллюстрируют модели 'прибыльность прежде всего', инвестируя в надежность цепи поставок, а не в громкие расширения площадей. Дистрибьюторы оборудования, такие как Hydrofarm, укрепляют портфолио через партнерства с автоматизационными фирмами, такими как Trolmaster, встраивая IoT-контроллеры в дистрибьюторские каталоги.[3]Anna Borcea, "Hydrofarm Integrates Trolmaster Controllers," Cannabis Business Times, cannabisbusinesstimes.com

Давление консолидации усиливается, поскольку энергооптимизированные светодиоды и ИИ-сенсорные наборы становятся товарами, перенося конкурентное преимущество к операционному совершенству и доверию к бренду. Многонациональные корпорации изучают пути слияний и поглощений для обеспечения технологических конвейеров и клиентских баз, в то время как фонды прямых инвестиций рассматривают дополнительные поглощения, которые объединяют фрагментированных региональных производителей. Монетизация углеродных кредитов добавляет дифференцированный доходный слой для фирм, способных документировать строгость сокращения выбросов и привлекать ESG-ориентированный капитал. Стратегии географической экспансии подчеркивают кластеризацию множественных модульных ферм рядом с метрополитенскими узлами потребления, обеспечивая доставку в тот же день и сокращая затраты холодовой цепи.

Барьеры входа сохраняются в форме первоначального капитала, агрономического ноу-хау и стандартов качества ритейлеров. По мере распространения знаний через данные датчиков открытого источника и университетские партнерства, навыковые препятствия постепенно снижаются, но финансовые и дистрибьюторские сети все еще привилегируют установленных операторов. Конкурентная динамика, следовательно, благоприятствует компаниям средней капитализации, которые масштабируются ответственно, интегрируя возобновляемую энергию и рекуперацию сточных вод для защиты операций от будущего. В целом, поле готово к ускоренным слияниям к 2027 году, поскольку действующие игроки ищут объемную эффективность и комплементарные потоки доходов на созревающем рынке гидропоники.

Лидеры отрасли гидропоники

-

Gotham Greens

-

BrightFarms (COX Enterprises, Inc)

-

Emirates Bustanica

-

Little Leaf Farms

-

Thanet Earth (Fresca Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Bright Farms начала поставки со своей теплицы гидропоники площадью 1,5 млн квадратных футов в Мейконе, Джорджия, создав 250 рабочих мест и расширив поставки без пестицидов для юго-восточных ритейлеров.

- Февраль 2025: Gotham Greens представила свои новые наборы салатов и фирменные заправки - включая Avocado Lime Ranch и Italian Herb Vinaigrette - на мероприятии Southern Exposure.

- Ноябрь 2024: Little Leaf Farms запустила новую смесь салата Sweet and Crispy, объединяющую Baby Crispy Green Leaf и Sweet Baby Butter Leaf, выращенную устойчиво в её CEA-теплицах.

- Октябрь 2024: Food Tech Valley заключила 27-летнее стратегическое соглашение с Badia Farms для разработки гибридных фермерских моделей на площади 236 000 квадратных футов.

Глобальный охват отчета о рынке гидропоники

Гидропоника включает процесс выращивания растений с использованием минеральных питательных растворов в песке, гравии или жидкости без использования почвы. Простыми словами, гидропоника - это техника выращивания растений без почвы.

Рынок гидропоники сегментирован по типу (агрегатная гидропонная система (закрытая система и открытая система) и жидкая гидропонная система), типу культур (томат, салат и листовые овощи, перец, огурец, микрозелень и другие типы культур), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размеры рынка и прогнозируемые значения (доллары США) для всех вышеперечисленных сегментов.

| Агрегатная система | Закрытая система |

| Открытая система | |

| Жидкая система |

| Томат |

| Салат и листовая зелень |

| Перец |

| Огурец |

| Микрозелень |

| Другие культуры (клубника, базилик и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Нидерланды | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Остальная часть Африки |

| По типу | Агрегатная система | Закрытая система |

| Открытая система | ||

| Жидкая система | ||

| По типу культур | Томат | |

| Салат и листовая зелень | ||

| Перец | ||

| Огурец | ||

| Микрозелень | ||

| Другие культуры (клубника, базилик и т.д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Нидерланды | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Остальная часть Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка гидропоники и как быстро он растет?

Рынок гидропоники стоит 5,95 млрд долларов США в 2025 году и расширяется со среднегодовым темпом роста 8,7% к 9,03 млрд долларов США к 2030 году.

Какой сегмент систем выращивания прогнозируется показать наивысший рост?

Жидкие системы прогнозируются показать среднегодовой темп роста 12,6% до 2030 года, опережая все еще доминирующие агрегатные системы.

Какие типы культур предлагают самые сильные возможности роста?

Салат и другая листовая зелень готовы к среднегодовому темпу роста 9,8% из-за коротких циклов роста и высокой оборачиваемости, даже несмотря на то, что томаты остаются крупнейшим сегментом.

Почему корпоративные ESG-мандаты важны для принятия гидропоники?

Корпорации устанавливают фермы на территории для достижения целей по сокращению углерода и отходов, создавая надежный спрос и ускоряя масштабирование отрасли.

Последнее обновление страницы: