Размер и доля рынка гидрофобных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

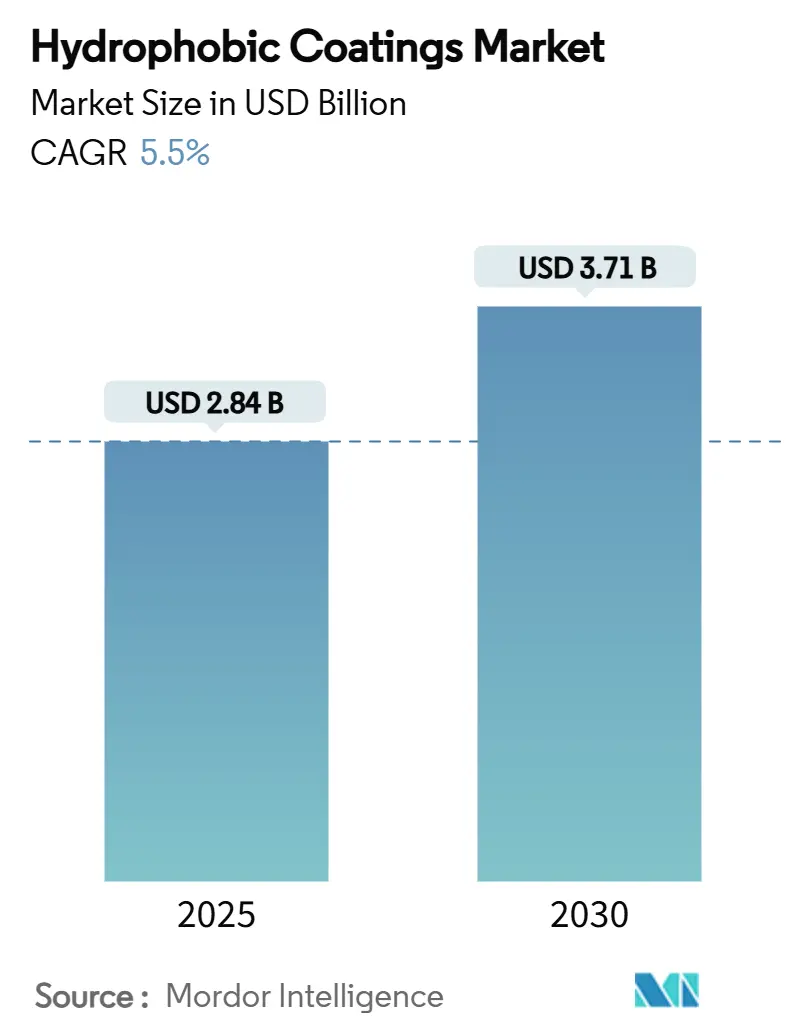

| Размер Рынка (2025) | 2.84 Миллиардов долларов США |

| Размер Рынка (2030) | 3.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гидрофобных покрытий от Mordor Intelligence

Размер рынка гидрофобных покрытий оценивается в 2,84 млрд долларов США в 2025 году и, как ожидается, достигнет 3,71 млрд долларов США к 2030 году при CAGR 5,5% в течение прогнозируемого периода (2025-2030 гг.). Регулятивное давление ускорило переход к химическим составам без фтора, в то время как устойчивые инвестиции в инфраструктуру, миниатюризация электроники и растущий спрос в здравоохранении совместно усиливают рост объемов. Технологическая дифференциация теперь сосредоточена на силиконовых, биоосновных и наноструктурированных решениях, которые соответствуют или превосходят производительность традиционных фторполимеров. Крупные покупатели отдают приоритет многофункциональным продуктам, которые сочетают водоотталкивающие свойства с антикоррозионными, антимикробными и противообледенительными характеристиками - тенденция, которая благоприятствует поставщикам с широкой экспертизой в области составов. Конкурентная интенсивность умеренная, поскольку глобальные химические гиганты защищают долю от агильных специалистов по нанопокрытиям посредством дивестиций, стратегических партнерств и быстрой подачи патентных заявок.

Ключевые выводы отчета

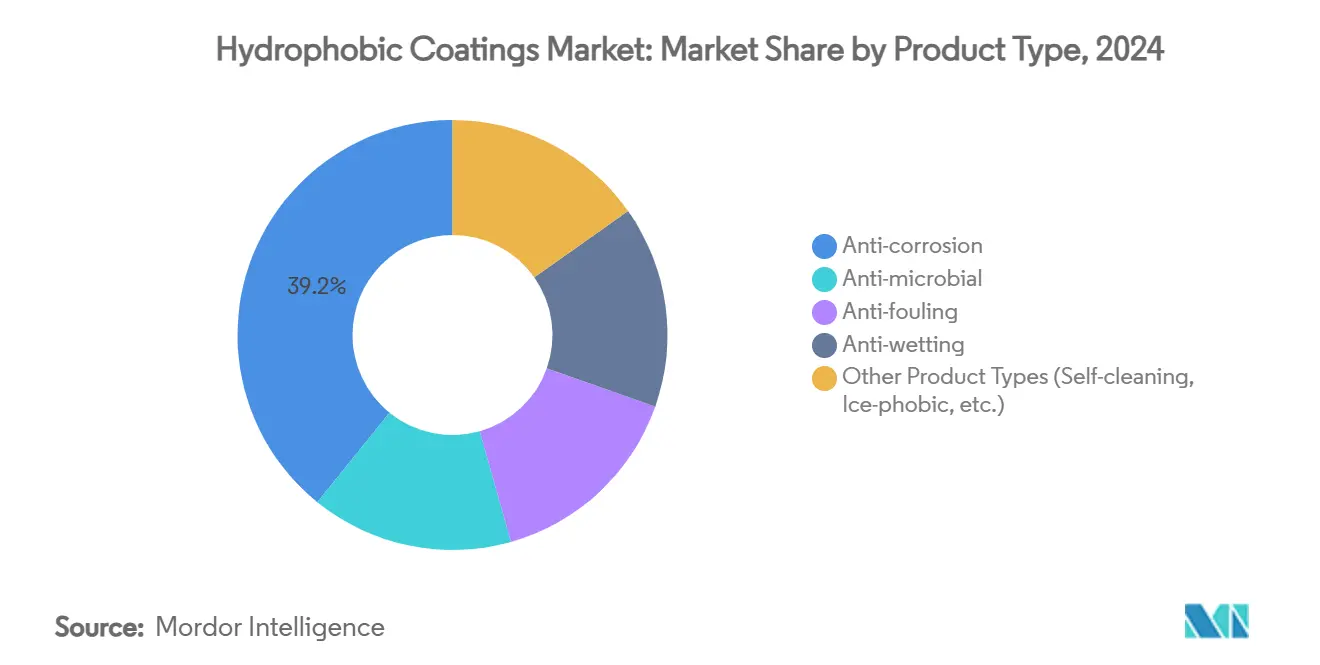

- По типу продукции антикоррозионные покрытия лидировали с 39,18% доли рынка гидрофобных покрытий в 2024 году; группа 'Другие типы продукции' прогнозируется к расширению с CAGR 6,92% до 2030 года.

- По субстрату металлы составили 43,27% размера рынка гидрофобных покрытий в 2024 году, в то время как группа 'Другие субстраты' прогнозируется к росту с CAGR 7,04% до 2030 года.

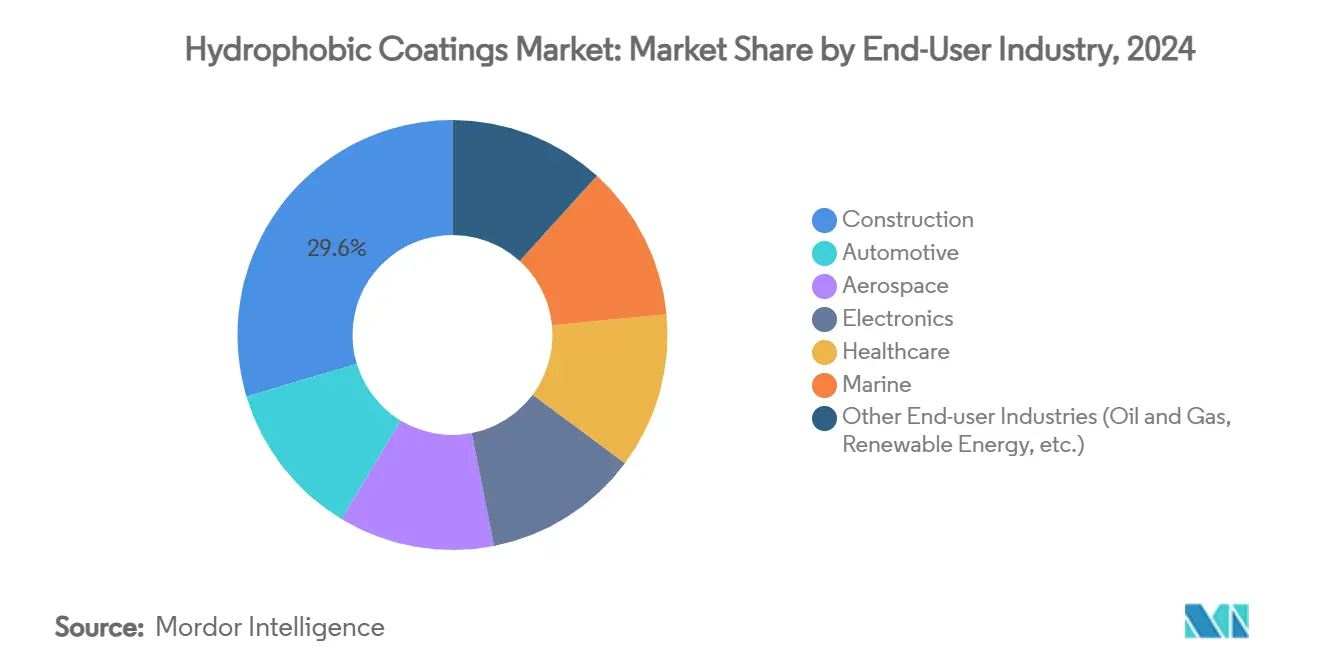

- По отрасли конечного использования строительство захватило 29,64% доли размера рынка гидрофобных покрытий в 2024 году; здравоохранение продвигается с CAGR 7,18% в период 2025-2030 гг.

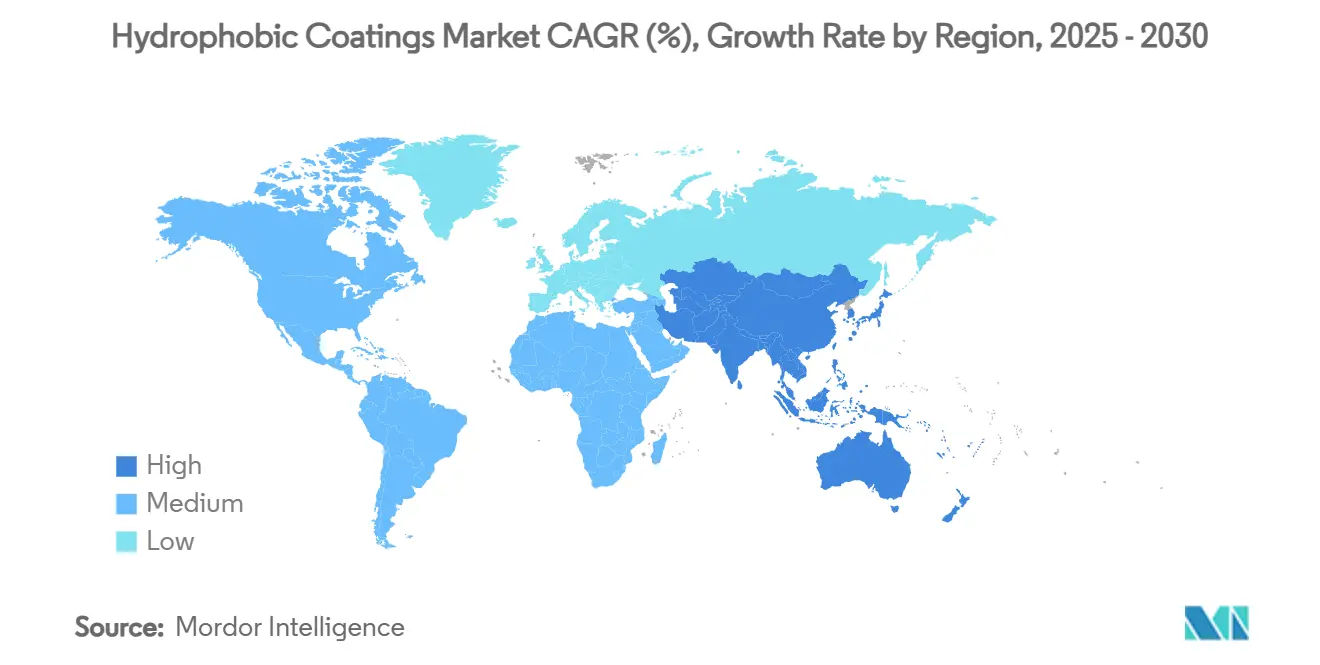

- По географии Азиатско-Тихоокеанский регион удерживал 48,15% доли выручки в 2024 году и прогнозируется к росту с CAGR 6,79% в тот же период.

Глобальные тенденции и инсайты рынка гидрофобных покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Устойчивый рост строительного сектора | +1.80% | Глобально, с лидерством АТЭС на уровне 13,4% роста | Долгосрочно (≥ 4 лет) |

| Растущий спрос со стороны автомобильной промышленности | +1.20% | Глобально, сконцентрированно в АТЭС и Северной Америке | Среднесрочно (2-4 года) |

| Увеличение принятия в потребительской электронике | +1.00% | Глобально, с производственными центрами в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| 3D-печатные ретрофитные супергидрофобные поверхности | +0.80% | Раннее принятие в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Увеличение спроса на противовирусные покрытия для общественной инфраструктуры | +0.70% | Глобально, ускорение после пандемии | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Устойчивый рост строительного сектора

Продолжающаяся урбанизация и обновление инфраструктуры продолжают поддерживать спрос на рынке гидрофобных покрытий. Силановая и силоксановая пропитка бетона стала стандартом для защиты от хлорид-ионов мостов, туннелей и береговых сооружений, продлевая срок службы и снижая затраты на обслуживание. Соответствие сертификациям зеленого строительства позиционирует биоосновные гидрофобные обработки как предпочтительные решения для государственных проектов, подчеркивающих устойчивость. Программы умных городов в Азиатско-Тихоокеанском регионе увеличивают объемы, определяя водоотталкивающие барьеры против климатически обусловленного разрушения. Доля выручки строительного сегмента в размере 29,64% в 2024 году отражает незаменимость защитных покрытий в крупных гражданских работах, где долговечность активов напрямую влияет на национальные бюджеты инфраструктуры.

Растущий спрос со стороны автомобильной промышленности

Автомобильные производители перешли к гидрофобным многофункциональным покрытиям, которые обеспечивают защиту краски, самоочистку и антикоррозионные преимущества. Самовосстанавливающиеся нанокомпозиты улучшают долговечность финиша - характеристику, ценимую брендами роскошных автомобилей, заинтересованными в сохранении остаточной стоимости. Электрификация добавляет новые точки защиты, поскольку корпуса батарей и корпуса силовой электроники должны противостоять проникновению влаги и тепловому циклированию. Регулятивные ограничения на выбросы ЛОС ускоряют применение водоосновных гидрофобных химических составов, заставляя поставщиков воспроизводить производительность растворителевых составов без ущерба для пропускной способности. Интеграция современных датчиков помощи водителю и информационно-развлекательных дисплеев еще больше расширяет возможности для ультратонких, оптически прозрачных водонепроницаемых слоев внутри транспортных средств.

Увеличение принятия в потребительской электронике

Рынок гидрофобных покрытий капитализирует спрос OEM на водонепроницаемость устройств, невидимую для конечных пользователей. Нанослоевые барьерные слои теперь достигают рейтингов IPX8 без увеличения веса устройства или препятствования тепловому рассеиванию. Носимые устройства, наушники и IoT-модули требуют влагостойкости, которая защищает миниатюрные датчики и микробатареи, побуждая контрактных производителей в Китае, Южной Корее и Вьетнаме квалифицировать новые безфторные решения. При работе 5G-чипсетов с более высокими плотностями мощности предотвращение конденсации на печатных платах стало критически важным, стимулируя принятие парофазных нанопокрытий, которые поддерживают электрическую непрерывность при отталкивании жидкой воды.

3D-печатные ретрофитные супергидрофобные поверхности

Аддитивное производство открывает кастомизированные поверхностные архитектуры, которые усиливают гидрофобность за пределами возможностей обычных линий распыления или погружения. Исследования показывают, что 3D-печатные пористые структуры достигают 88,6% эффективности разделения нефти и воды, указывая на масштабируемые промышленные применения для очистки сточных вод. Авиакосмические инженеры экспериментируют с печатными противообледенительными панелями, которые интегрируют резистивные нагреватели и иерархические текстуры, сокращая потребление энергии для противообледенения при улучшении безопасности полетов. Ретрофитный потенциал выделяется: операторы могут прикреплять печатные вставки к существующему оборудованию, улучшая поверхностную производительность без полной замены - привлекательное предложение для владельцев инфраструктуры с ограниченными ресурсами в Европе и Северной Америке.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Сложный процесс и высокие первоначальные инвестиционные затраты | -1.50% | Глобально, особенно влияющие на МСП | Среднесрочно (2-4 года) |

| Вызовы долговечности в абразивных средах | -1.20% | Промышленные применения глобально | Долгосрочно (≥ 4 лет) |

| Предстоящие запреты на длинноцепочечные фторполимеры | -0.80% | Лидерство Европы и Северной Америки | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сложный процесс и высокие первоначальные инвестиционные затраты

Производство супергидрофобных слоев требует точного контроля шероховатости поверхности и химии, часто включая многоэтапное текстурирование, функционализацию и отверждение в инертной атмосфере. Капитальные затраты на плазменные реакторы, лазерные установки для нанесения рисунка и сложное контрольно-измерительное оборудование напрягают финансы малых и средних предприятий. Нисходящие пользователи также сталкиваются с кривыми обучения: очистка субстрата, влажность окружающей среды и профили отверждения должны быть оптимизированы для достижения опубликованных спецификаций угла контакта. Эти сложности ограничивают темп, с которым новые участники могут масштабироваться, ограничивая рыночную конкуренцию и потенциально замедляя диффузию инноваций в чувствительных к затратам секторах конечного использования.

Вызовы долговечности в абразивных средах

Повторный механический износ, УФ-облучение и химическое воздействие разрушают супергидрофобные характеристики, вызывая падение углов контакта ниже 90° и нивелируя водоотталкивающие преимущества[1]Nature Communications Editors, "Durability of Superhydrophobic Surfaces," nature.com . В морских условиях солевые брызги и удары от плавающего мусора ускоряют отказ, требуя частого повторного нанесения, что повышает затраты жизненного цикла. Авиакосмические компоненты сталкиваются с двойными нагрузками: тепловое циклирование от изменений высоты и абразивные силы во время противообледенения. Хотя самовосстанавливающиеся полимеры показывают перспективы, они остаются на стадии прототипа и требуют ценовых премий, которые сдерживают широкое принятие. Разрыв в долговечности относительно традиционных эпоксидных и полиуретановых покрытий остается критическим препятствием.

Сегментный анализ

По типу продукции: доминирование антикоррозионных покрытий сталкивается с вызовом специальных решений

Антикоррозионные составы сохранили 39,18% доли рынка гидрофобных покрытий в 2024 году, отражая постоянную потребность в защите стальных и алюминиевых активов в морском, нефтегазовом и транспортном секторах. Устойчивый спрос от проектов восстановления мостов и установки морской ветроэнергетики еще больше закрепил доходы сегмента. В противоположность этому, самоочищающиеся и ледофобные продукты в кластере 'Другие типы продукции' прогнозируются к росту с CAGR 6,92%, поддерживаемые фирмами O&M в солнечной энергетике, которые подтвердили до 15% прироста энергетического выхода после нанесения нанопокрытий на PV-модули. OEM авиакосмической отрасли аналогично ценят поверхности с низкой адгезией льда, которые сокращают использование противообледенительной жидкости.

Антикоррозионный подсектор остается ценово конкурентным, но регулятивное давление на цинкообогащенные грунтовки и растворителевые верхние покрытия смещает закупки к водоосновным гибридам с встроенным графеном или керамическими хлопьями. Специальные самоочищающиеся продукты требуют более высоких маржей из-за их способности сокращать ручной труд по очистке для солнечных ферм, расположенных в засушливых регионах. Тем временем индустрия гидрофобных покрытий становится свидетелем появления фототермических ледофобных слоев, которые сочетают пассивное водоотталкивание с активным нагревом, приводимым в действие солнечным светом - гибридным подходом, который резонирует с авиакомпаниями, преследующими топливосберегающие стратегии противообледенения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По субстрату: лидерство металлов подвергается вызову со стороны новых применений

Металлы удерживали 43,27% размера рынка гидрофобных покрытий в 2024 году, поддерживаемые глобальными расходами на инфраструктуру и темпами автомобильного производства. Стальные мосты, алюминиевые кузовные панели и трубопроводные сети полагаются на технологию гидрофобных барьеров для замедления питтинга и хлоридного воздействия. Лазерная ударная обработка и технологии холодного напыления теперь создают текстурированные металлические поверхности с углами контакта выше 130°, обеспечивая синергию между поверхностной топографией и химическими покрытиями.

Рост, однако, смещается к текстилю, бумаге и другим биопроизводным субстратам, которые вместе прогнозируются к росту с CAGR 7,04% до 2030 года. Долговечные водоотталкивающие покрытия без ПФАС на спортивной одежде соответствуют обязательствам брендов по устойчивости, в то время как компостируемые контейнеры для пищевых услуг все чаще требуют водоотталкивающие целлюлозные покрытия для устойчивости к жирам. Таким образом, рынок гидрофобных покрытий расширяет свою клиентскую базу за пределами тяжелой промышленности к потребительским брендам, которые ценят возможность переработки в конце жизни и более низкие токсикологические следы.

По отрасли конечного использования: стабильность строительства встречает инновации здравоохранения

Строительство внесло 29,64% выручки 2024 года и остается основой рынка гидрофобных покрытий, поддерживаемое продолжающимися инвестициями в дорожную, железнодорожную и водную инфраструктуру. Спецификации теперь рутинно включают гидрофобные герметики для бетонных настилов и парковочных гаражей для предотвращения коррозии арматуры - включение, которое эффективно закрепило гидрофобную химию в рутинных циклах обслуживания.

Здравоохранение, напротив, ожидается быстрейшим двигателем с CAGR 7,18%. Больницы и OEM устройств принимают антимикробные гидрофобные барьеры, которые противостоят образованию биопленок на катетерах, имплантатах и поверхностях высокого контакта. Покрытия на основе нанолистов борида водорода, проявляющие широкоспектровую инактивацию патогенов в течение 10 минут, подчеркивают потенциал безметалловых решений в стерильных средах. Этот приток высокоценного медицинского спроса повышает среднюю продажную цену в более широком рынке гидрофобных покрытий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил 48,15% доли выручки в 2024 году, движимый производственным масштабом Китая, инфраструктурным конвейером Индии и мастерством материаловедения Японии. Правительственные мандаты, требующие соответствия общественных зданий стандартам зеленого строительства, повысили принятие низко-ЛОС гидрофобных продуктов. Контрактные производители электроники в регионе определяют субмикронные водонепроницаемые слои для обеспечения экспортных контрактов от глобальных брендов смартфонов. Продолжающиеся добавления мощностей на заводах солнечных модулей в Юго-Восточной Азии поддерживают спрос на самоочищающиеся PV-покрытия, которые увеличивают время работы станций.

Северная Америка стоит как технологический флагман. Соединенные Штаты культивируют высокоэффективные авиакосмические и оборонные применения, где супергидрофобные противообледенительные слои снижают операционные расходы для авиакомпаний и военных флотов. Поэтапный запрет ПФАС в Канаде повышает внутренний спрос на безфторные химические составы, заставляя региональных поставщиков ускорить квалификацию силиконовых и полиуретановых альтернатив[2]Government of Canada, "Approach to PFAS Restriction," canada.ca . Автомобильные экспортные центры Мексики интегрируют гидрофобные обработки в корпуса батарей электромобилей, укрепляя трансграничные цепочки поставок для сырьевых материалов и оборудования для нанесения.

Европа балансирует строгую экологическую политику с промышленной конкурентоспособностью. Предложение Европейского агентства по химическим веществам ограничить более 10 000 веществ ПФАС вызвало всплеск среди разработчиков составов для валидации биоосновных замен. Немецкие автомобильные поставщики первого уровня совместно разрабатывают армированные графеном водоосновные верхние покрытия, которые удовлетворяют как цели устойчивости к коррозии, так и цели выбросов покрасочных цехов. Предпочтение стран Северной Европы к моделям экономики замкнутого цикла стимулирует спрос на биоразлагаемые гидрофобные барьеры в упаковке, продвигая инновации к решениям на основе целлюлозы. Таким образом, рынок гидрофобных покрытий испытывает географически разнообразные тяговые факторы, которые коллективно поддерживают глобальный рост импульса.

Конкурентная среда

Рынок гидрофобных покрытий демонстрирует умеренную фрагментацию. Многонациональные инкумбенты, такие как 3M, PPG Industries, AkzoNobel и BASF, используют эффекты масштаба и глобальное распределение, но должны навигировать растущие затраты на соответствие, связанные с поэтапным отказом от ПФАС. План BASF продать свое подразделение покрытий стоимостью 6,8 млрд долларов США иллюстрирует стратегическую рекалибровку, происходящую при ужесточении цен на энергию и регулятивном контроле. Распределение капитала смещается от товарных сегментов к высокоценным специальным нишам, где заказные гидрофобные составы обеспечивают ценовую власть.

Специализированные фирмы нанопокрытий занимают гибкие позиции, часто нацеливаясь на нишевые применения, такие как водонепроницаемость электроники уровня IPX8 или противообледенительные авиакосмические поверхности. Соглашение о поставках Aculon с Henkel для встраивания технологии NanoProof в мобильные устройства иллюстрирует паттерн вертикального сотрудничества, который расширяет технологический охват, предоставляя OEM решение из одного источника. Построение защитных рвов интеллектуальной собственности интенсифицировалось; последние 24 месяца показали резкий рост патентов, покрывающих процессы изготовления микро- и нано-текстур, которые достигают высоких углов контакта с минимальным содержанием фтора.

Биоосновные инноваторы также набирают почву. Стартапы, использующие полиолы, производные от растительного масла, или пептид-функционализованную целлюлозу, сообщают о прогрессе в достижении углов контакта с водой выше 110° при соответствии метрикам компостируемости в конце жизни. Эти участники часто партнерствуют с конверторами упаковки или брендами одежды, стремящимися к этикеткам без ПФАС. В результате конкурентная арена постепенно склоняется к фирмам, которые могут сочетать изобретательность материаловедения с достоверными нарративами устойчивости.

Лидеры индустрии гидрофобных покрытий

-

3M

-

AkzoNobel N.V.

-

BASF SE

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2024: Mitsui Chemicals, Inc. объявила, что COTEC GmbH, немецкая дочерняя компания базирующейся в США SDC Technologies, Inc., разработала цифровой принтер, предназначенный для передовых дисплеев автомобилей с гидрофобным покрытием в партнерстве с немецкой компанией CADIS Engineering GmbH.

- Февраль 2024: Институт науки и технологий плазмы им. Лейбница (INP) в Грайфсвальде, Германия, разработал передовой метод производства ультра-гидрофобных органосилициевых полимерных покрытий. Эти покрытия обеспечивают альтернативу пер- и полифторированным соединениям (ПФАС), которые остаются широко используемыми во множественных промышленных применениях и секторах.

Объем глобального отчета по рынку гидрофобных покрытий

Отчет по рынку гидрофобных покрытий включает:

| Антикоррозионные |

| Антимикробные |

| Антиобрастающие |

| Водоотталкивающие |

| Другие типы продукции (самоочищающиеся, ледофобные и др.) |

| Металлы |

| Керамика |

| Стекло |

| Бетон |

| Пластики и полимеры |

| Другие субстраты (текстиль, бумага и картон и др.) |

| Строительство |

| Автомобилестроение |

| Авиакосмическая промышленность |

| Электроника |

| Здравоохранение |

| Морская отрасль |

| Другие отрасли конечного использования (нефть и газ, возобновляемая энергетика и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу продукции | Антикоррозионные | |

| Антимикробные | ||

| Антиобрастающие | ||

| Водоотталкивающие | ||

| Другие типы продукции (самоочищающиеся, ледофобные и др.) | ||

| По субстрату | Металлы | |

| Керамика | ||

| Стекло | ||

| Бетон | ||

| Пластики и полимеры | ||

| Другие субстраты (текстиль, бумага и картон и др.) | ||

| По отрасли конечного использования | Строительство | |

| Автомобилестроение | ||

| Авиакосмическая промышленность | ||

| Электроника | ||

| Здравоохранение | ||

| Морская отрасль | ||

| Другие отрасли конечного использования (нефть и газ, возобновляемая энергетика и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гидрофобных покрытий?

Размер рынка гидрофобных покрытий достиг 2,84 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка гидрофобных покрытий?

Прогнозируется расширение рынка с CAGR 5,50% до 2030 года.

Какой регион удерживает наибольшую долю рынка гидрофобных покрытий?

Азиатско-Тихоокеанский регион лидировал с 48,15% доли выручки в 2024 году.

Какая отрасль конечного использования будет расти быстрее всего?

Прогнозируется, что здравоохранение зафиксирует CAGR 7,18% между 2025 и 2030 годами.

Почему ограничения ПФАС влияют на разработку продуктов?

Предстоящие запреты на длинноцепочечные фторполимеры ускоряют переход к силиконовым, биоосновным и наноструктурированным составам, которые поддерживают производительность без регулируемых веществ.

Кто является ключевыми игроками на рынке гидрофобных покрытий?

Основными инкумбентами являются 3M, PPG Industries, Inc., AkzoNobel N.V., The Sherwin-Williams Company и BASF SE, в то время как гибкие специалисты, такие как Aculon, лидируют в нишевых применениях, таких как водонепроницаемость электроники.

Последнее обновление страницы: