Размер и доля рынка гибридных поездов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.80 Миллиардов долларов США |

| Размер Рынка (2030) | 34.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.90% CAGR |

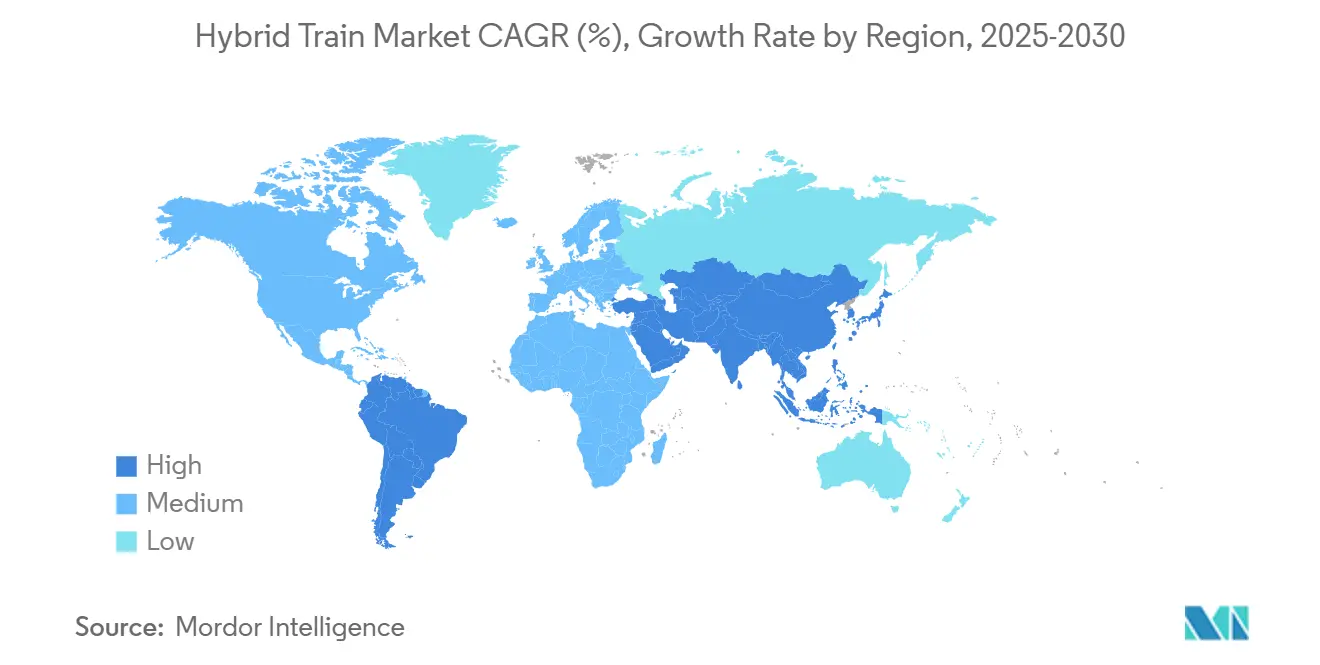

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гибридных поездов от Mordor Intelligence

Рынок гибридных поездов оценивается в 24,80 млрд долл. США в 2025 году и, по прогнозам, достигнет 34,60 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 6,90%. Рост отражает конвергенцию более строгих правил выбросов, быстрого государственного финансирования низкоуглеродных железнодорожных коридоров и снижающихся затрат на батареи, которые в совокупности улучшают совокупную стоимость владения для операторов, переходящих с дизельных парков. Европа лидирует в принятии благодаря агрессивным мандатам декарбонизации и поддерживающей водородной инфраструктуре, в то время как Азиатско-Тихоокеанский регион является быстрорастущим регионом, поскольку правительства совмещают новые железнодорожные проекты с целями эры чистой энергии. Пассажирские услуги в настоящее время диктуют спрос, однако грузовые операторы начинают модернизировать большие дизельные парки, сигнализируя о более широком развороте рынка.

Ключевые выводы отчета

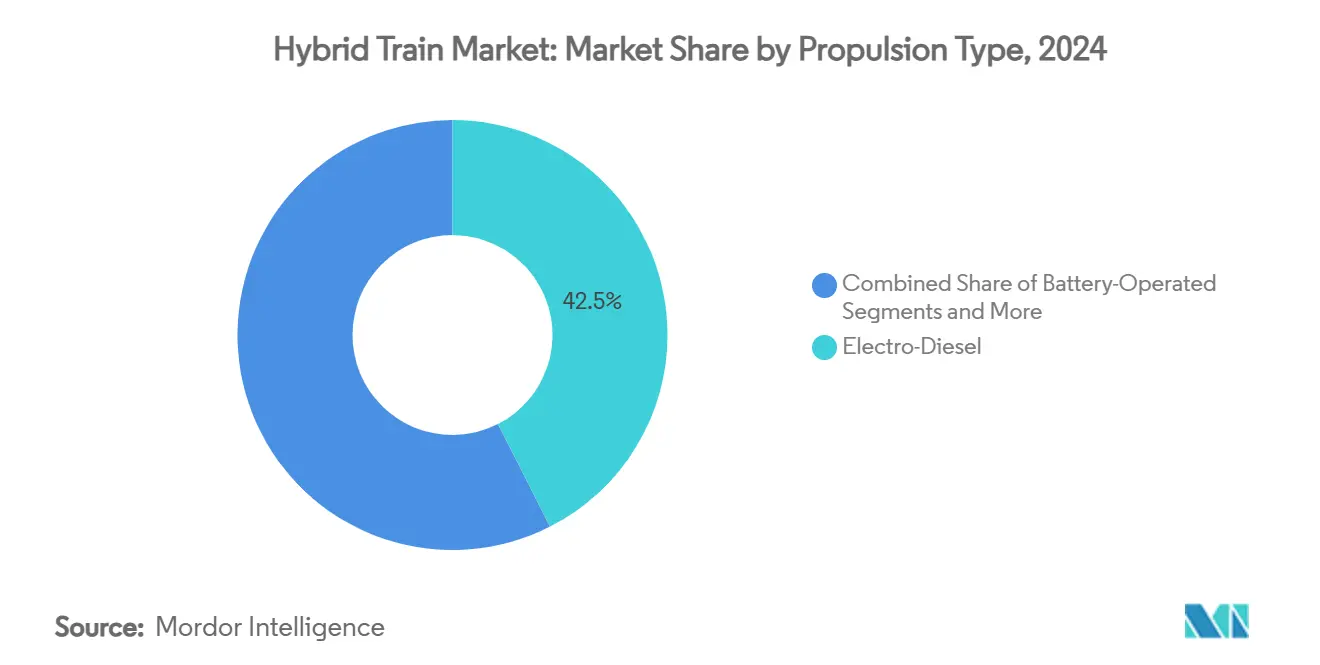

- По типу силовой установки электро-дизельные системы занимали 42,50% доли рынка гибридных поездов в 2024 году, в то время как водородная энергетика, по прогнозам, покажет среднегодовой темп роста 18,60% до 2030 года.

- По рабочей скорости сегмент 100-200 км/ч захватил 54,12% размера рынка гибридных поездов в 2024 году; поезда свыше 200 км/ч, по прогнозам, будут расширяться со среднегодовым темпом роста 13,50% до 2030 года.

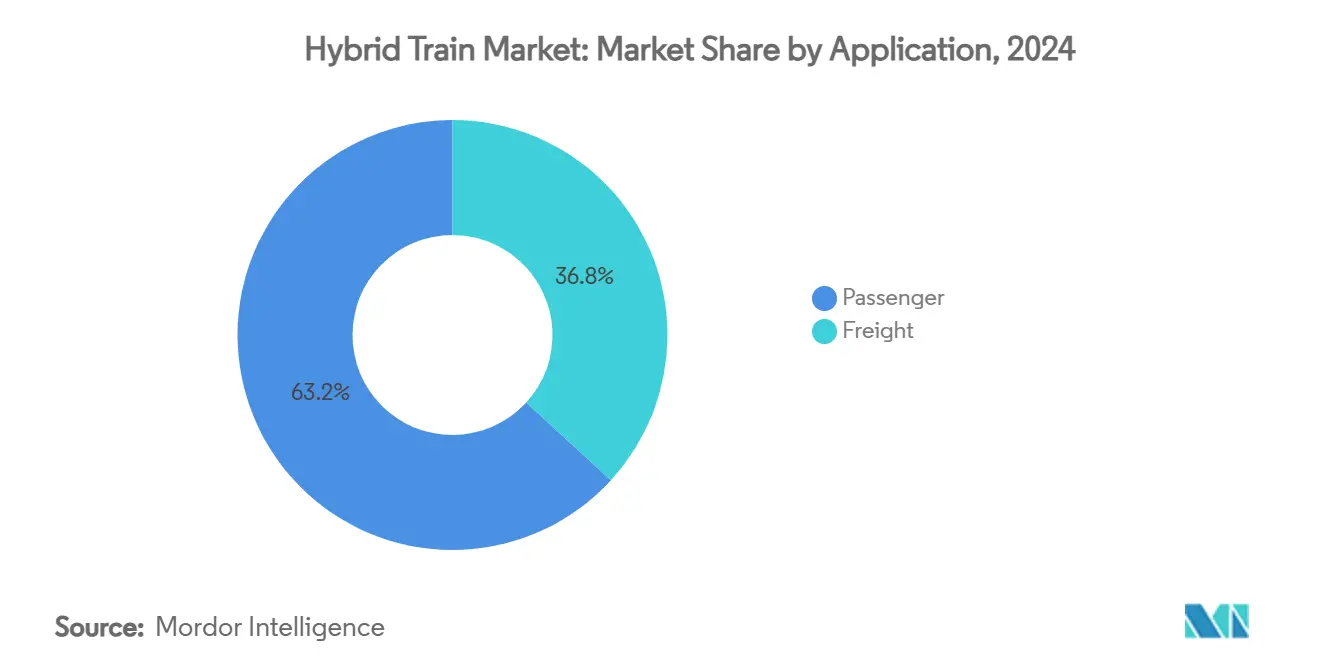

- По применению пассажирские услуги составляли 63,15% размера рынка гибридных поездов в 2024 году, тогда как грузовые перевозки являются самым быстрорастущим сегментом со среднегодовым темпом роста 10,81%.

- По химическому составу батарей литий-ионная технология контролировала 68,20% доли рынка гибридных поездов в 2024 году; натрий-ионные и другие альтернативы продвигаются со среднегодовым темпом роста 12,41%.

- По географии Европа лидировала с долей выручки 39,45% в 2024 году, в то время как Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 11,50% до 2030 года.

Глобальные тренды и инсайты рынка гибридных поездов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение правил выбросов | +1.8% | ЕС, Калифорния, глобальное распространение | Краткосрочно (≤ 2 лет) |

| Государственное финансирование низкоуглеродных коридоров | +1.5% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Снижение стоимости литий-ионных батарей | +1.2% | Глобально, производство сосредоточено в АТЭС | Среднесрочно (2-4 года) |

| Программы модернизации дизель-гибридов | +0.9% | Грузовые сети Северной Америки и ЕС | Краткосрочно (≤ 2 лет) |

| Расширение водородных заправок на грузовых линиях | +0.8% | Центр ЕС, расширение в Северную Америку | Долгосрочно (≥ 4 лет) |

| ИИ-управляемое снижение совокупной стоимости владения энергоменеджментом | +0.6% | Глобально, лидируют технологически продвинутые рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточение глобальных правил выбросов для железнодорожного транспорта

Регуляторы теперь встраивают строгие даты отключения дизельных операций, ускоряя циклы закупок гибридов. Калифорнийское положение о локомотивах в эксплуатации принуждает к переходу на маневровые локомотивы с нулевыми выбросами к 2030 году, катализируя немедленный спрос на промежуточные технологии [1]"Влияние калифорнийского положения о локомотивах в эксплуатации," Ассоциация американских железных дорог, aar.org. Цель Европейского союза по сокращению выбросов транспорта на 90% к 2050 году позиционирует гибриды как ключевые для линий, ожидающих инвестиций в контактную сеть. Ограничения шума в плотных городских зонах усиливают привлекательность режимов прибытия и отправления только на батарейном питании. По мере роста штрафов за несоблюдение операторы обнаруживают, что совокупная стоимость владения гибридом превосходит восстановленный дизель даже без углеродного ценообразования.

Быстрое государственное финансирование низкоуглеродных железнодорожных коридоров

Национальные стимулирующие программы сокращают разрыв в стоимости между гибридными и устаревшими силовыми агрегатами. Американский закон об инвестициях в инфраструктуру и рабочие места выделяет 66 млрд долл. США на модернизацию железных дорог, с встроенным правом гибридов на гранты Федеральной железнодорожной администрации. Европейское партнерство по чистому водороду инвестировало 14 млн евро в демонстрацию FCH2RAIL bi-mode, объединяющую воздушное питание и водородные топливные элементы. Финансирование распространяется за пределы подвижного состава на узлы зарядки и заправки H₂, снижая риски маршрутов ранних пользователей. Многосторонние агентства прогнозируют более 2 трлн долл. США ежегодных транспортных капиталовложений до 2030 года, и игроки рынка гибридных поездов позиционированы для захвата значительной доли модернизаций на неэлектрифицированных коридорах.

Снижение стоимости литий-ионных батарей и прирост плотности энергии

Средние цены упаковок резко упали в 2024 году, пересекая порог 140 долл. США за кВт·ч и повышая конкурентоспособность гибридов [2]"Глобальный обзор электромобилей 2024," Международное энергетическое агентство, iea.org. Супергибридная батарея CATL Freevoy заряжается при 4C и обеспечивает дальность выше 400 км, расширяя окна эксплуатации с нулевыми выбросами. Приросты плотности энергии дают до 20% сокращения дизеля на смешанных маршрутах, задокументированные испытаниями SNCF во Франции. Прототипы натрий-ионных батарей достигают коммерческой готовности, хеджируя против волатильности цен на литий и геополитических ограничений. Более широкие варианты химии поощряют операторов сопоставлять тип батареи с рабочими циклами, смягчая риск остаточной стоимости.

Программы модернизации дизель-гибридов для устаревших парков

Модернизация поощряет принятие без требования полного списания парков. Сотрудничество Union Pacific с ZTR тестирует гибридно-батарейные установки на тяжелых грузовых перевозках, подтверждая 15% экономии топлива. Модульные тяговые комплекты ABB обеспечивают три режима привода, добавляя возможность последней мили с нулевыми выбросами для пригородных линий. Академические исследования демонстрируют 25% сокращение CO₂ и 40% экономию жизненного цикла за 15 лет для модернизаций по сравнению с восстановлением дизелей. Данные, собранные с пилотных проектов, информируют будущие спецификации новых построек, сокращая кривые обучения технологиям.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость против восстановления дизеля | -1.4% | Глобально, остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Разреженная зарядная и водородная инфраструктура | -1.1% | Северная Америка, АТЭС и развивающиеся рынки | Среднесрочно (2-4 года) |

| Быстро электрифицирующиеся коридоры, каннибализирующие гибриды | -0.8% | Основные коридоры ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Узкие места цепи поставок батарей железнодорожного класса | -0.6% | Глобально, с рисками концентрации в АТЭС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость против восстановления дизеля

Даже при падающих ценах на батареи новый гибридный локомотив может стоить на 50-70% дороже восстановления дизеля. Водородное топливо остается значительной операционной расходной статьей, превышающей паритет стоимости дизеля в текущих цепях поставок. Более мелкие железные дороги, управляющие двигателями Tier 0, не имеют балансовых возможностей, замедляя принятие. Лизинговые фирмы требуют четких оценок вторичного рынка перед андеррайтингом гибридных активов, продлевая циклы переговоров. Модульные дизайны и эскалирующие государственные стимулы постепенно закрывают разрыв.

Разреженная зарядная / водородная инфраструктура вне Европы

Европа эксплуатирует более 500 водородных установок, однако глобальные узлы заправки железнодорожного класса все еще исчисляются сотнями. Одна только Калифорния прогнозирует потребность в более чем 1 миллионе зарядных устройств к 2030 году, подчеркивая масштабы инфраструктурного вызова. Грузовые коридоры, пересекающие множественные штаты, сталкиваются с рисками нарушения обслуживания без надежных узлов. Сетевые операторы реагируют, специфицируя большее бортовое хранилище и совмещая станции заправки с интермодальными депо, но прогресс остается неравномерным.

Сегментный анализ

По типу силовой установки: доминирование электро-дизеля сталкивается с водородным вызовом

В 2024 году электро-дизельные конфигурации захватили 42,50% доли рынка гибридных поездов, извлекая выгоду из проверенной надежности на смешанных электрифицированных маршрутах. Операторы отдают предпочтение их drop-in совместимости, которая избегает смены локомотивов и минимизирует время стоянки. Водород задает темп роста, поднимаясь на 18,60% среднегодового темпа роста к 2030 году, поскольку сети заправки масштабируются за пределы Германии. Установки только на батарейном питании завоевывают шаттлы и обязанности ответвлений, в то время как газовые модели задерживаются там, где трубопроводы природного газа лежат близко к железнодорожным депо. Mireo Plus B от Siemens, развернутый в Баден-Вюртемберге, сокращает 1,8 миллиона литров дизеля в год, демонстрируя среднесрочные сбережения [3]"Ввод в эксплуатацию Mireo Plus B," Siemens Mobility, press.siemens.com. Размер рынка гибридных поездов для электро-дизеля остается стабильным в течение прогнозного периода, однако траектория стоимости водорода предполагает возможное обгон в высоконагруженных коридорах.

Спрос на рынке гибридных поездов по типам силовых установок зависит от скорости развития инфраструктуры и четкости политики. Проекты, такие как консорциум FCH2RAIL, валидируют архитектуры топливных элементов bi-mode под европейскими стандартами. Производители встраивают алгоритмы ИИ, которые динамически переключают источники питания, выжимая инкрементальные приросты эффективности. Результирующая интероперабельность снижает риск застрявших активов, поощряя осторожных покупателей к переходу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По рабочей скорости: лидерство среднего диапазона с ускорением высокой скорости

Поезда, работающие между 100-200 км/ч, генерировали 54,12% размера рынка гибридных поездов в 2024 году, отражая соответствие сегмента региональным пассажирским расписаниям и выгодам рекуперативного торможения. Рост сегмента продолжается, поскольку пригородные сети выбирают батарейное движение накатом через чувствительные к выбросам центры городов. Высокоскоростные гибриды выше 200 км/ч расширяются на 13,50% среднегодового темпа роста, поддерживаемые модернизацией путей и толчком к входу с нулевыми выбросами в городские центры. Hitachi и JR East совместно тестируют водородные составы, предназначенные для спринтерских сегментов 300 км/ч, нацеливаясь на коммерческую службу в 2027 году.

Планировщики парков взвешивают компромиссы между массой батарей и кривыми ускорения. Программно-определенное управление питанием компенсирует некоторые весовые штрафы, выравнивая времена путешествий по классам скорости. По мере роста плотности компонентов рынок гибридных поездов может увидеть сужающийся разрыв в производительности, позволяющий операторам гибко использовать один парк по более широким рабочим циклам.

По применению: фокус на пассажирах смещается к возможности грузоперевозок

Пассажирские услуги занимали 63,15% размера рынка гибридных поездов в 2024 году, движимые государственными субсидиями, привязанными к метрикам качества городского воздуха. Предсказуемые расписания хорошо сочетаются с окнами зарядки, а режимы прибытия только на батарейном питании сокращают шум станции. Грузоперевозки показывают более сильный импульс, спринтуя на 10,81% среднегодового темпа роста на обещании более низких топливных счетов и соблюдении предстоящих правил EPA. Текущий пилотный проект гибридного локомотива Canadian National подчеркивает любопытство сектора.

Принятие коммерческих грузоперевозок зависит от оптимизации тягового усилия и выравнивания остановок заправки с логистическими паттернами hub-and-spoke. Дальнемагистральные перевозчики класса I тестируют гибриды с увеличенной дальностью, тогда как операторы коротких линий могут отдавать предпочтение модульным модернизациям, которые облегчают капитальную нагрузку. Рынок гибридных поездов реагирует предложением конфигурируемых энергетических пакетов, адаптированных к профилям тоннажа и уклона.

По химическому составу батарей: лидерство литий-ионных встречается с альтернативным вызовом

Литий-ионные батареи сохраняли 68,20% доли рынка гибридных поездов в 2024 году благодаря глубокому производственному масштабу, однако концентрация цепи поставок запускает диверсификационные движения. Объемы натрий-ионных батарей масштабируются на 12,41% среднегодового темпа роста, поскольку горнодобытчики снижают риски от лития, и железнодорожные операторы ценят устойчивость к тепловым побегам. Исследования Fraunhofer предполагают, что натриевые элементы могут удовлетворить железнодорожные рабочие циклы с 15% более низкой стоимостью за киловатт-час. Свинцово-кислотные батареи сохраняются для гостиничных нагрузок, в то время как никель-кадмиевые поддерживают грузовые линии в экстремальных температурах в горнодобывающих поясах.

Выбор химии коррелирует с длиной маршрута и частотой зарядки. Гибриды на пригородных службах ценят литиевые пакеты быстрой зарядки; дальние грузоперевозки могут принять более тяжелые натриевые батареи для разблокирования стоимостных преимуществ. Будущее смешанной химии вероятно, поскольку OEM проектируют универсальные батарейные отсеки, позволяющие операторам менять химии по мере эволюции ценовых сигналов.

Географический анализ

Европа составляла 39,45% рынка гибридных поездов в 2024 году, закрепленная целью European Green Deal по сокращению транспортных выбросов на 90% и хорошо финансируемыми водородными коридорами, такими как развертывания Coradia iLint в Германии. Гибридная программа TER французской SNCF сокращает потребление энергии на 20%, демонстрируя операционные победы на устаревших маршрутах. Несмотря на лидерство, периферийные линии все еще не имеют узлов зарядки, подталкивая политиков к объединению инфраструктурных грантов с заказами подвижного состава. Доля рынка гибридных поездов в Европе остается поддерживаемой зрелыми цепями поставок и высоким общественным принятием.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на 11,50% среднегодового темпа роста до 2030 года, движимый расширениями железнодорожных мощностей Китая и Индии и растущим общественным контролем дизельных выбросов. Азиатский банк развития прогнозирует 78,000 км новых обычных железных дорог к 2030 году, значительное поле для вставки гибридов. Япония пионерствует в водородных составах, а Австралия рассматривает гибриды с солнечной поддержкой для тяжелых рудных линий. Правительства в регионе часто сочетают электрификацию с закупкой гибридов для вторичных ответвлений, обеспечивая поэтапные капитальные расходы.

Северная Америка представляет значительную возможность, поскольку грузовые операторы навигируют правотворчество EPA и государственные мандаты. Закон об инвестициях в инфраструктуру и рабочие места на 66 млрд долл. США резервирует средства для демонстраторов гибридов, а заказ Amtrak на 3,4 млрд долл. США на 73 батарейно-гибридных состава Venture подчеркивает импульс пассажирского сектора. Union Pacific и BNSF пилотируют модернизации, нацеливаясь на измеримую экономию топлива перед парковыми развертываниями. Разреженные водородные станции вне Калифорнии сдерживают принятие дальнемагистральных перевозок, но доминирующие по батареям гибриды перекрывают разрыв.

Конкурентная среда

Конкурентная интенсивность умеренная, с устоявшимися производителями, использующими гибридные портфолио для дифференциации заявок и защиты установленных баз. Alstom заказал 10,9 млрд евро заказов в течение H1 2024/25, выделяя платформы Régiolis и Coradia, которые обещают 20% сокращение энергии. Siemens Mobility обеспечила сделку с Amtrak на 3,4 млрд долл. США, указывая на масштабное преимущество в сегменте гибридных батарей. Hitachi получила контракт на 300 млн евро на 45 трирежимных установок с Arriva, доказывая конкурентоспособность на рынке модернизации Великобритании.

Межотраслевые альянсы ускоряют инновации. Консорциум FCH2RAIL объединяет Toyota, CAF и Немецкий аэрокосмический центр для коммерциализации силовых пакетов воздушная линия плюс водород. Вход CRRC в Европу через гибридные заказы Deutsche Bahn сигнализирует о ценовом давлении из Азии. Нишевые дизрапторы, такие как OptiFuel Systems, продвигают RNG-электрические гибриды, диверсифицируя технологическую смесь.

Факторы успеха теперь распространяются за пределы аппаратуры. OEM встраивают модули диспетчеризации, управляемые ИИ, предиктивное обслуживание и интеграцию энергетического рынка для предложения комплексных сервисных контрактов. После того, как Европейская комиссия заблокировала слияние Siemens-Alstom в 2019 году, уровни рыночной концентрации поощряют тендеры с несколькими поставщиками, поддерживая нисходящее ценовое давление без остановки НИОКР.

Лидеры индустрии гибридных поездов

-

Alstom SA

-

Siemens Mobility GmbH

-

Hitachi Rail

-

CRRC Corporation Ltd

-

Stadler Rail AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Hitachi обеспечила контракт на £300 млн (€350 млн) на поставку 45 трирежимных батарейных гибридных поездов группе Arriva, увеличивая мощность на 20% и сокращая выбросы на 30%.

- Апрель 2025: Stadler обеспечила заказы гибридных поездов для южной Франции, усиливая региональные программы декарбонизации.

- Январь 2025: Canadian National Railway инициировала пилот гибридного локомотива для оценки приростов топливной эффективности в грузовой службе.

- Апрель 2024: Siemens Mobility запустила первые в Германии батарейные гибридные пассажирские поезда Mireo Plus B, экономящие 1,8 млн литров дизеля в год.

Глобальный отчет по рынку гибридных поездов: область охвата

Рынок гибридных поездов сегментирован по силовой установке (на батарейном питании, электро-дизельные, на водородном питании и другие типы силовых установок (на солнечном питании, газовые и т.д.)), применению (пассажирские и грузовые) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

| На батарейном питании |

| Электро-дизельные |

| На водородном питании |

| На солнечном питании |

| Газовые |

| Менее 100 км/ч |

| 100 - 200 км/ч |

| Выше 200 км/ч |

| Пассажирские |

| Грузовые |

| Литий-ионные |

| Свинцово-кислотные |

| Никель-кадмиевые |

| Натрий-ионные и другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Египет |

| Саудовская Аравия | |

| Турция | |

| Остальные Ближний Восток и Африка |

| По типу силовой установки | На батарейном питании | |

| Электро-дизельные | ||

| На водородном питании | ||

| На солнечном питании | ||

| Газовые | ||

| По рабочей скорости | Менее 100 км/ч | |

| 100 - 200 км/ч | ||

| Выше 200 км/ч | ||

| По применению | Пассажирские | |

| Грузовые | ||

| По химическому составу батарей | Литий-ионные | |

| Свинцово-кислотные | ||

| Никель-кадмиевые | ||

| Натрий-ионные и другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Египет | |

| Саудовская Аравия | ||

| Турция | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гибридных поездов?

Рынок гибридных поездов оценивается в 24,80 млрд долл. США в 2025 году и готов достигнуть 34,60 млрд долл. США к 2030 году.

Какой регион лидирует в принятии гибридных поездов?

Европа контролирует 39,45% выручки в 2024 году благодаря строгим политикам выбросов и надежной водородной инфраструктуре.

Какая технология силовой установки растет быстрее всего?

Гибриды на водородном питании показывают самый высокий среднегодовой темп роста на 18,60% до 2030 года, поскольку коридоры заправки расширяются.

Каковы основные барьеры для более широкого развертывания гибридных поездов?

Высокий первоначальный капитал относительно восстановления дизеля и ограниченная зарядная или водородная инфраструктура вне Европы остаются самыми большими ограничениями.

Последнее обновление страницы: