Размер и доля рынка гибридных автомобилей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 298.03 Миллиардов долларов США |

| Размер Рынка (2030) | 553 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.83% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гибридных автомобилей от Mordor Intelligence

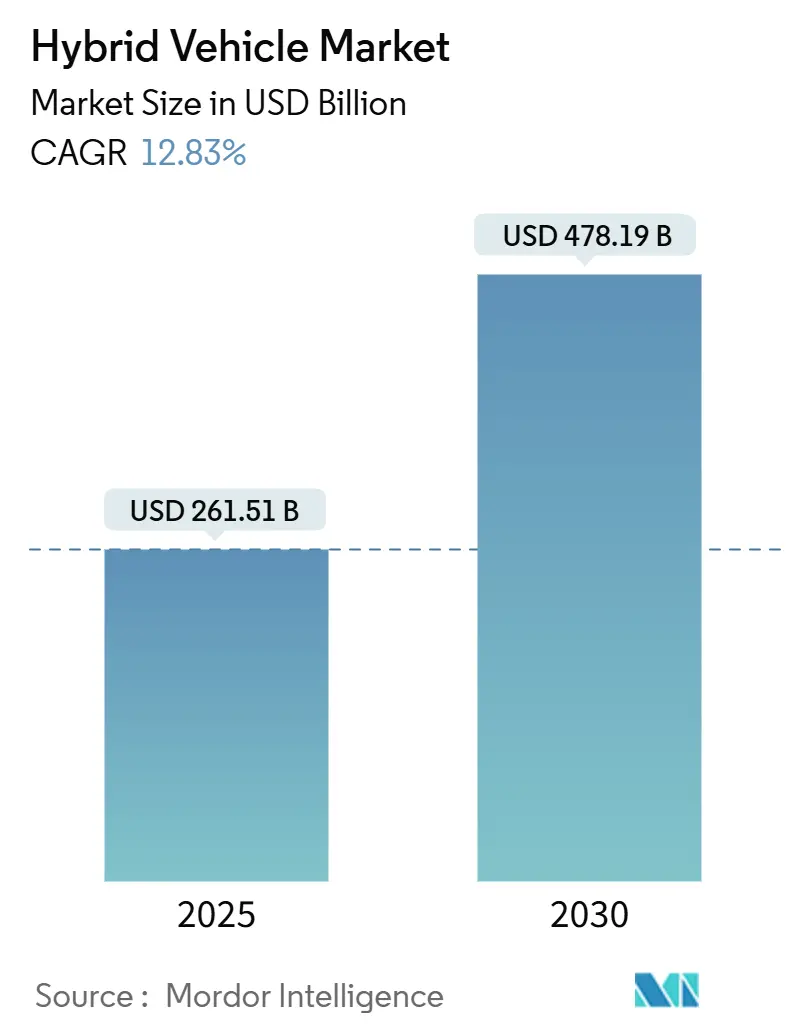

Размер рынка гибридных автомобилей составляет 261,51 млрд долларов США в 2025 году и, по прогнозам, достигнет 478,19 млрд долларов США к 2030 году, увеличиваясь с CAGR 12,83%. Быстрые политики электрификации, снижение цен на батареи и стремление потребителей защититься от волатильности цен на топливо поддерживают устойчивый спрос во всех основных регионах. Автопроизводители рассматривают гибриды как источники прибыли, которые финансируют расширение заводов по производству батарей, в то время как политики принимают их как практический инструмент соблюдения более жестких ограничений по выбросам парниковых газов. Конкурентная интенсивность нарастает, поскольку японские лидеры укрепляют свое лидерство, китайские бренды расширяют глобальное присутствие, а западные автопроизводители возвращаются в борьбу с новыми многоплановыми планами. Различия в инфраструктуре, конвергенция регулирования и управление портфельными рисками в совокупности обеспечивают стратегическую актуальность рынка гибридных автомобилей на следующее десятилетие.

Ключевые выводы отчета

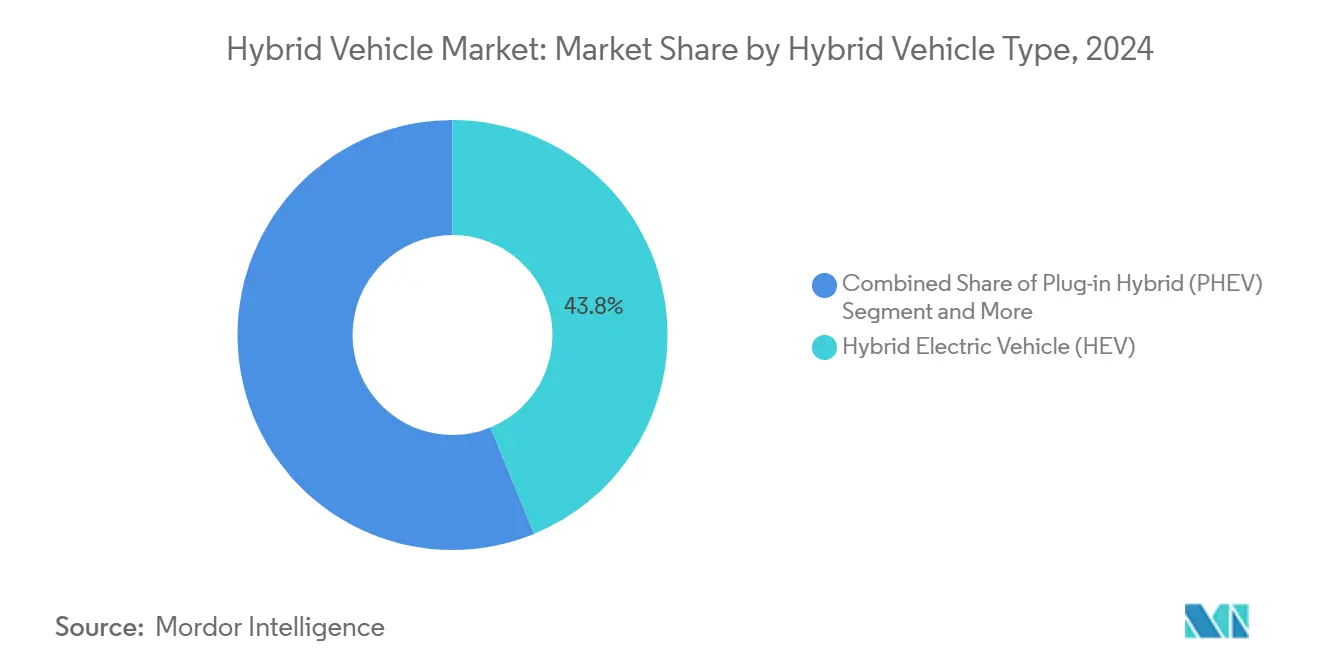

- По типу силовой установки гибридные электромобили лидировали с 43,81% доли рынка гибридных автомобилей в 2024 году; подключаемые гибриды позиционированы для расширения с CAGR 13,82% до 2030 года.

- По типу транспортного средства легковые автомобили составили 78,04% размера рынка гибридных автомобилей в 2024 году, в то время как легкие коммерческие автомобили прогнозируются к росту с CAGR 15,23% до 2030 года.

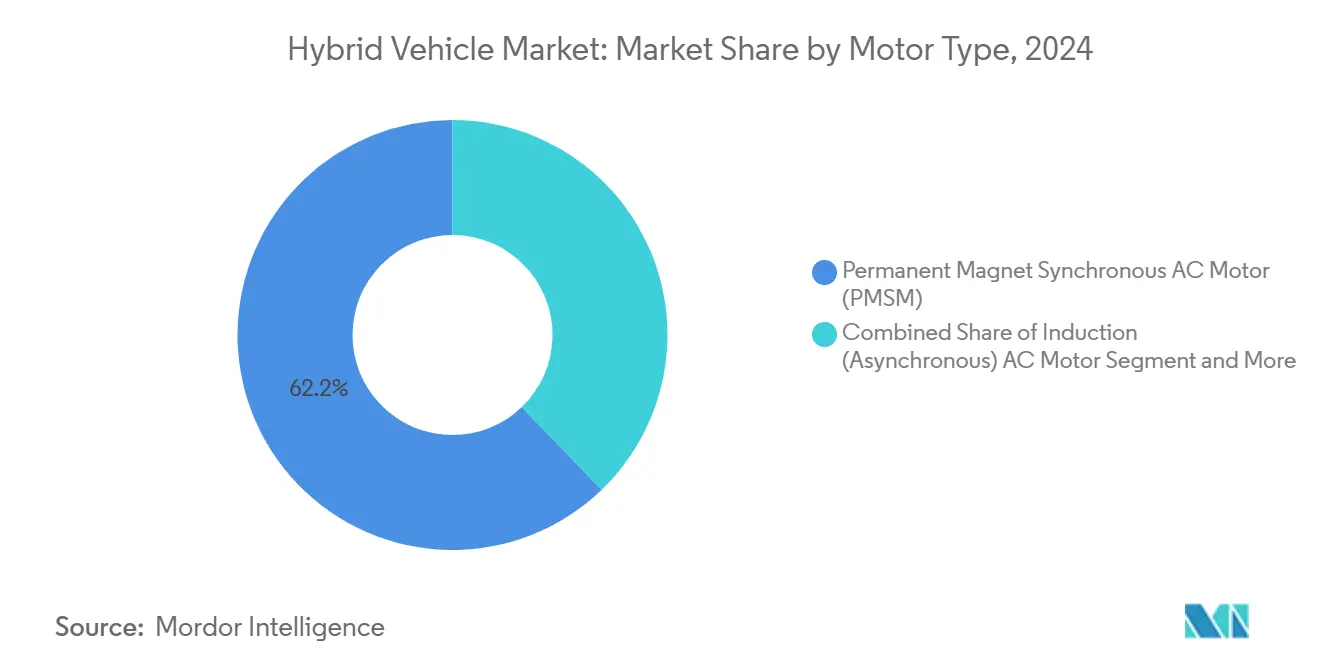

- По типу двигателя синхронные двигатели с постоянными магнитами заняли 62,15% доли размера рынка гибридных автомобилей в 2024 году; асинхронные двигатели показывают наивысший прогнозируемый CAGR на уровне 12,95% до 2030 года.

- По типу батарей литий-железо-фосфатные батареи захватили 45,66% доли выручки в 2024 году и развиваются с CAGR 15,56% до 2030 года.

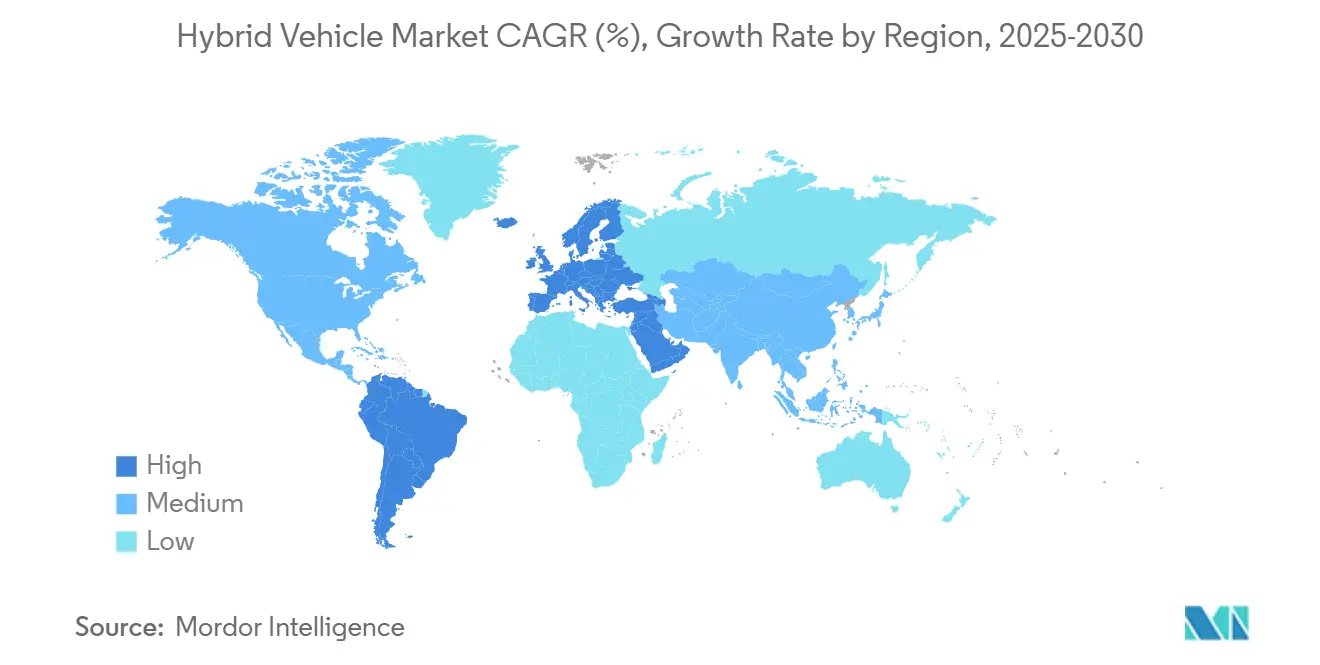

- По географии Азиатско-Тихоокеанский регион лидировал с 41,24% доли рынка гибридных автомобилей в 2024 году; Европа находится на пути к самому быстрому CAGR 14,95% в период 2025-2030 годов.

Глобальные тенденции и аналитика рынка гибридных автомобилей

Анализ влияния драйверов

| Драйвер | (~) % Влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Ужесточение глобальных норм CAFE/ПГ и мандатов на нулевые выбросы | +3.2% | Северная Америка и ЕС, глобальное распространение | Среднесрочный период (2-4 года) |

| Точка паритета стоимости батарей для PHEV к 2027 году | +2.8% | Китай и Европа, глобальное влияние | Среднесрочный период (2-4 года) |

| Стремительная волатильность цен на топливо после 2024 года | +2.1% | Развивающиеся рынки и зрелые экономики в равной степени | Краткосрочный период (≤ 2 года) |

| Многоплановые углеродные стратегии автопроизводителей (ДВС + BEV + HEV) | +1.9% | Лидируют Япония и Европа, принимаются по всему миру | Долгосрочный период (≥ 4 лет) |

| Стандартизация архитектуры 48 В в легких грузовиках | +1.4% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный период (2-4 года) |

| Использование в качестве независимого от сети аварийного источника питания в регионах, подверженных стихийным бедствиям | +0.8% | Основа АТЭС, глобальные регионы, подверженные стихийным бедствиям | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение глобальных норм CAFE/ПГ и мандатов на нулевые выбросы

Потолки выбросов для автопарков в Соединенных Штатах и Европейском Союзе синхронизируются вокруг горизонта 2030 года, вынуждая автопроизводителей использовать гибриды для избежания штрафов. Агентство по охране окружающей среды США устанавливает цели 85 г CO₂/милю на 2032 год, в то время как Euro 7 вводит правила долговечности батарей, которые сильно благоприятствуют зрелым гибридным химическим составам. Автопроизводители используют гибкость соблюдения требований, присущую гибридам, для смягчения перехода к полной электрификации, тем самым защищая капитальные бюджеты, выделенные для гигафабрик. Аналогичная политическая архитектура появляется в Австралии и Китае, создавая согласованную регулятивную структуру, которая поднимает глобальный рынок гибридных автомобилей.

Точка паритета стоимости батарей для PHEV к 2027 году

Цены на литий-ионные батареи снижаются к 100 долл. США/кВтч, сокращая разрыв в стоимости между подключаемыми гибридами и обычными моделями. Модуль Freevoy от CATL 2024 года обеспечивает зарядку 4C и более 400 км запаса хода только на электричестве, резко сокращая воспринимаемые компромиссы, которые когда-то ограничивали спрос на PHEV. Аналитики Международного совета по чистому транспорту ожидают цены ниже 80 долл. США/кВтч к 2030 году, что обеспечит обновленное ценностное предложение, ускоряющее принятие PHEV, особенно в Китае и Европе.

Стремительная волатильность цен на топливо после 2024 года

Постпандемический энергетический цикл подталкивает цены на бензин к рекордным максимумам во многих экономиках, побуждая чувствительных к стоимости покупателей выбирать гибриды, которые сокращают расход топлива без зависимости от общественных зарядных устройств. Данные Министерства энергетики США показывают рост продаж гибридов на 53% в 2023 году при скачке цен на заправках, в то время как потребители развивающихся рынков удвоили ставку на гибриды там, где модернизация сетей отстает. По мере отмены топливных субсидий домохозяйства рассматривают гибриды как страховку от будущих ценовых шоков, что поддерживает импульс на рынке гибридных автомобилей [1]"Данные о продажах гибридных электромобилей 2023," Министерство энергетики США, energy.gov.

Многоплановые углеродные стратегии автопроизводителей

Крупные производители совершенствуют диверсифицированные дорожные карты, которые хеджируют технологические риски через платформы двигателей внутреннего сгорания, гибридных и аккумуляторно-электрических. Toyota обещает линейку только гибридов для основных моделей, начиная с RAV4 2026 года, в то время как Ford публично обязуется расширить доступность гибридов далеко в 2030-е годы. Надежные цепочки поставок минералов и совместные заводы по производству батарей дополняют стратегию, обеспечивая, чтобы гибриды финансировали переход к полной электрификации без нарушения краткосрочных целевых показателей маржи. Эта холистическая портфельная логика поддерживает долгосрочное расширение рынка гибридных автомобилей [2]"Глобальный обзор электромобилей 2025," Международное энергетическое агентство, iea.org.

Анализ влияния ограничений

| Ограничение | (~) % Влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Достижение паритета общей стоимости владения BEV в городских автопарках | −2.4% | Северная Америка и городские центры ЕС | Среднесрочный период (2-4 года) |

| Нехватка устойчиво добываемых никеля и кобальта | −1.8% | Глобальные цепочки поставок батарей | Долгосрочный период (≥ 4 лет) |

| Смещение предвзятости потребителей по поводу запаса хода прямо к BEV | −1.1% | Развитые рынки со зрелой зарядной инфраструктурой | Краткосрочный период (≤ 2 года) |

| Надвигающиеся обязательства по переработке NiMH-батарей на конец жизненного цикла | −0.7% | Япония и зрелые гибридные рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Достижение паритета общей стоимости владения BEV в городских автопарках

Депо-зарядка, низкие тарифы на электричество и освобождение от городских пошлин позволяют аккумуляторно-электрическим фургонам и такси занижать эксплуатационные расходы гибридов в плотных коридорах. Исследования Transport & Environment показывают, что средние BEV на 14% дешевле дизельных эквивалентов на протяжении всего срока службы в Париже. По мере созревания муниципальной инфраструктуры покупатели автопарков могут обойти гибриды в пользу решений с нулевыми выбросами из выхлопной трубы, сокращая дополнительный рост на рынке гибридных автомобилей [3]"Общая стоимость владения электромобилем," Transport & Environment, transportenvironment.org .

Нехватка устойчиво добываемых никеля и кобальта

Спрос на никель для применения в чистых технологиях может вырасти в 10 раз к 2040 году, а кобальт сталкивается с аналогичным напряжением спроса и предложения. Аудиты устойчивости и требования отслеживаемости еще больше ужесточают пригодное предложение. Скачки цен передаются в модули батарей, сжимая маржу для гибридных предложений, которые все еще содержат значительные батареи. Хотя переработка может ослабить долгосрочное давление, краткосрочная и среднесрочная нехватка создает существенный встречный ветер для расширения рынка гибридных автомобилей.

Сегментный анализ

По типу силовой установки: PHEV стимулируют переход к электрификации

Гибридные электромобили составляют 43,81% рынка гибридных автомобилей, обеспечивая объем для основных легковых автомобилей в 2025 году. Стабильные преимущества в стоимости и проверенная надежность поддерживают устойчивый спрос даже при улучшении инфраструктуры. Автопроизводители совершенствуют серийно-параллельные архитектуры и уменьшают размеры двигателей внутреннего сгорания для максимизации кредитов соответствия. В отличие от этого, подключаемые гибриды показывают CAGR 13,82%, сокращая разрыв, поскольку покупатели ценят поездки только на электричестве. Прогнозируемые вехи паритета стоимости на 2027 год подталкивают PHEV к более широким ценовым диапазонам, расширяя привлекательность для покупателей.

Рынок гибридных электромобилей, вероятно, увидит, что подключаемые варианты бросят вызов превосходству гибридных электромобилей после 2028 года, поскольку прирост плотности энергии позволит достичь розничных цен ниже 25 000 долл. США. Батарея Freevoy от CATL позволяет 10-минутную дозаправку, которая открывает 280 км запаса хода, нейтрализуя тревогу по запасу хода и поддерживая всплеск сегмента. Политические подсластители, такие как налоговые льготы Китая и льготы по выгоде-в-натуре Европы, еще больше склоняют автопарки к PHEV, обеспечивая технологическое сосуществование, а не быстрое вытеснение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: Коммерческие автопарки ускоряют электрификацию

Легковые автомобили остаются основой рынка гибридных автомобилей, контролируя 78,04% выручки в 2024 году. Высокие регистрационные налоги на обычные двигатели в Европе и Японии направляют покупателей к гибридам, в то время как американские потребители тяготеют к топливно-эффективным кроссоверам, таким как гибрид-только Camry 2025 года. Маркетинг автопроизводителей подчеркивает минимальные изменения образа жизни и быструю окупаемость, поддерживая проникновение в крупнейших сегментах легких транспортных средств в мире.

Легкие коммерческие автомобили растут с CAGR 15,23% до 2030 года, поскольку автопарки посылочной доставки, муниципальные и торговые ищут экономически эффективную декарбонизацию. Multivan eHybrid от Volkswagen и E-Transit Custom Hybrid от Ford иллюстрируют, как автопроизводители адаптируют размер батареи, полезную нагрузку и гибкость зарядки для рабочих циклов автопарка. Отрасль гибридных автомобилей выигрывает от корпоративных ESG-целей, которые требуют ощутимого сокращения выбросов до полного насыщения сетей общественной зарядки пригородных и сельских маршрутов.

По типу двигателя: Эффективность PMSM обеспечивает лидерство на рынке

Синхронные машины с постоянными магнитами обеспечивают лучшую в классе плотность крутящего момента, обеспечивая 62,15% доли размера рынка гибридных автомобилей в 2024 году. Высокие коэффициенты заполнения медью и превосходная эффективность при частичной нагрузке улучшают экономию топлива комбинированного цикла, позволяя автопроизводителям уменьшать размеры батарей без ущерба для производительности. Однако зависимость от редкоземельных материалов вызывает волатильность стоимости.

Асинхронные двигатели будут расширяться с CAGR 12,95%, продвигаемые бесплатными для патентов конструкциями и устойчивой теплостойкостью. Новейший образец обмотки статора GM снижает потери ротора, сужая разрыв в реальной эффективности по сравнению с PMSM до низких однозначных цифр. По мере стабилизации цен на медь и созревания инверторов из карбида кремния асинхронные машины набирают популярность в моделях, ориентированных на цену, нацеленных на развивающиеся рынки, диверсифицируя цепочки поставок двигателей внутри рынка гибридных автомобилей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу батарей: Доминирование LiFePO4 отражает приоритеты безопасности

Литий-железо-фосфатная химия контролирует 45,66% размера рынка гибридных автомобилей в 2024 году и также показывает самый быстрый CAGR 15,56% до 2030 года. Автопроизводители ценят врожденную устойчивость к тепловому убеганию, которая удовлетворяет предстоящим правилам долговечности батарей Euro 7 без дорогостоящего охлаждения. Tesla, BYD и Ford развертывают LFP-батареи в чувствительных к стоимости комплектациях, подтверждая химию в глобальном масштабе и поощряя поставщиков расширять мощности катода. Результатом являются падающие цены на модули, которые укрепляют способность рынка гибридных автомобилей занижать розничные цены BEV в ценочувствительных сегментах.

Никель-металлгидридные батареи остаются укорененными в наследственных гибридах Toyota и Honda благодаря проверенной надежности и надежным циклам обратного приема переработки. Регенерированные NiMH элементы достигают 80-85% первоначальной емкости и резко сокращают выбросы на конец жизненного цикла, предлагая преимущество круговой экономики, которое сохраняет актуальность химии там, где экстремальная плотность энергии некритична. Премиальные гибриды принимают высоконикелевые NCM или NCA катоды для открытия более спортивной производительности, обеспечивая многоуровневый ландшафт батарей, который соответствует стратегиям дифференциации уровня комплектации по всему рынку гибридных автомобилей.

Географический анализ

Азиатско-Тихоокеанский регион сохраняет 41,24% доли рынка гибридных автомобилей в 2024 году благодаря глубоким внутренним цепочкам поставок, мощной политической поддержке и энергичному потребительскому спросу. Китай составляет большую часть регионального объема после того, как регистрации подключаемых гибридов взлетели более чем на 80% ежегодно между 2022 и 2024 годами. Один только BYD перевез почти 2,5 миллиона гибридов в 2024 году, масштабируя местные заводы по производству батарей, которые снижают затраты по экспортным программам АСЕАН. Японские автопроизводители поддерживают значительные объемы дома и ускоряют экспорт гибридов в Океанию, укрепляя добродетельный производственный цикл, который защищает маржу.

Европа является самой быстрорастущей географией с прогнозируемым CAGR 14,95% до 2030 года. Штрафы региона за экономию топлива, сборы за заторы и налоговые льготы для служебных автомобилей подталкивают принятие гибридов даже при снижении стимулов для BEV. Микс новых автомобилей Италии достиг 40% гибридов в 2024 году, а Франция превысила 2 миллиона перезаряжаемых транспортных средств. Германия и Соединенное Королевство показали рекордные доли электромобильности, однако потребители все еще мигрируют к гибридам для удобства дальних поездок. Линии поставок из Польши, Словакии и Испании привлекают свежие инвестиции в модули батарей, сокращая логистику для европейских сборочных заводов и поддерживая нисходящие кривые затрат, которые укрепляют рынок гибридных автомобилей.

Северная Америка показывает расходящиеся провинциальные и государственные стимулы, но национальное проникновение гибридов поднялось до 12,1% продаж легких транспортных средств в 2024 году. Регулятивная определенность через правило EPA 2032 года катализирует более широкое покрытие моделей по пикапам и внедорожникам, в то время как скачки цен на бензин в 2024 году закрепляют основное принятие. Развивающиеся рынки в Южной Америке, на Ближнем Востоке и в Африке полагаются на гибриды для преодоления узких мест зарядной инфраструктуры. Правительственные автопарки пилотируют гибридные автобусы и патрульные автомобили, демонстрируя жизнеспособность случаев использования и прокладывая путь для коммерческого принятия, которое расширяет глобальный рынок гибридных автомобилей.

Конкурентный ландшафт

Глобальный рынок гибридных автомобилей демонстрирует умеренную концентрацию с усиливающейся конкуренцией, поскольку традиционные автопроизводители используют прибыльность гибридов для финансирования разработки электромобилей, в то время как новые участники бросают вызов установленным позициям. Японские автопроизводители сохраняют стратегические преимущества благодаря десятилетиям гибридного ноу-хау, а китайские производители быстро набирают позиции благодаря агрессивным стратегиям подключаемых гибридов. Стратегическая дифференциация все больше сосредотачивается на интеграции технологий батарей и многоплановых портфелях, а не на чистой разработке гибридных систем.

Китайские претенденты трансформируют ландшафт, экспортируя конкурентоспособные по стоимости подключаемые гибриды в Европу, Юго-Восточную Азию и Латинскую Америку. Технология DM-i от BYD занижает соперников как по цене, так и по запасу хода только на электричестве, в то время как SAIC Motor использует совместные предприятия с MG для восстановления дремлющих европейских брендов, используя гибридные силовые агрегаты. Европейские и американские автопроизводители поворачиваются обратно к гибридам после чрезмерных обязательств по BEV. General Motors патентует многорежимную гибридную архитектуру, которая может дооснащать существующие платформы грузовиков, а Ford дополняет линейки Maverick и F-150 гибридами с 2,5-литровыми двигателями цикла Аткинсона, доказательство того, что пулы прибыли снова смещаются к диверсифицированным портфелям силовых агрегатов внутри рынка гибридных автомобилей.

Стратегические действия сосредотачиваются на восходящих материалах и нисходящем программном обеспечении. Stellantis подписывает многолетние контракты на никель с индонезийскими производителями, Volkswagen приобретает миноритарную долю в QuantumScape для твердотельных НИОКР, а Hyundai развертывает обновления по воздуху, которые совершенствуют алгоритмы управления энергией гибридов. Партнерства распространяются: Horse Powertrain от Renault поставляет готовые гибридные модули сторонним брендам, в то время как Bosch объединяется с Mahle по оптимизированным по стоимости модулям 48 В для коммерческих фургонов. Конкурентные границы размываются, поскольку поставщики объединяют двигатели, инверторы и управляющее программное обеспечение как платформенные услуги, интенсифицируя борьбу за долю и укрепляя тенденции консолидации, уже видимые на рынке гибридных автомобилей.

Лидеры отрасли гибридных автомобилей

-

Toyota Motor Corporation

-

BMW AG

-

Mercedes-Benz Group AG

-

Honda Motor Co., Ltd.

-

BYD Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Июнь 2025: General Motors подтверждает новые гибриды Chevrolet на модельный год 2026 для балансировки своей дорожной карты электромобилей при удовлетворении более строгих американских правил выбросов.

- Май 2025: Toyota заявляет, что RAV4 2026 года будет продаваться исключительно как гибрид, повторяя стратегию гибрид-только Camry 2025 года.

- Апрель 2025: Horse Powertrain дебютирует с компактным, полностью интегрированным гибридным модулем на Auto Shanghai 2025, предлагая автопроизводителям встраиваемую альтернативу для существующих платформ электромобилей.

Объем глобального отчета о рынке гибридных автомобилей

Гибридные автомобили приводятся в действие двигателем внутреннего сгорания и электромотором, который использует энергию, накопленную в батареях. Батарея заряжается через рекуперативное торможение и двигателем внутреннего сгорания.

Рынок гибридных автомобилей был сегментирован по типу гибрида, типу транспортного средства и географии. По типу гибрида рынок сегментирован на микрогибрид, мягкий гибрид, полный гибрид и подключаемый гибрид. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства.

По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет предлагает размеры рынков и прогнозы в стоимостном выражении (в долл. США) для всех вышеупомянутых сегментов.

| Мягкий гибрид |

| Гибридный электромобиль (HEV) |

| Подключаемый гибрид (PHEV) |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| Синхронный двигатель переменного тока с постоянными магнитами (PMSM) |

| Асинхронный двигатель переменного тока |

| Реактивный двигатель с переключаемым сопротивлением (SRM) |

| Аксиально-поточный двигатель |

| Никель-металлгидридные |

| Литий-железо-фосфатная батарея |

| Другие батареи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Норвегия | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Турция | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу гибридных автомобилей | Мягкий гибрид | |

| Гибридный электромобиль (HEV) | ||

| Подключаемый гибрид (PHEV) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| По типу двигателя | Синхронный двигатель переменного тока с постоянными магнитами (PMSM) | |

| Асинхронный двигатель переменного тока | ||

| Реактивный двигатель с переключаемым сопротивлением (SRM) | ||

| Аксиально-поточный двигатель | ||

| По типу батарей | Никель-металлгидридные | |

| Литий-железо-фосфатная батарея | ||

| Другие батареи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Норвегия | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Турция | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гибридных автомобилей?

Рынок оценивается в 261,51 млрд долларов США в 2025 году и прогнозируется достичь 478,19 млрд долларов США к 2030 году.

Какой регион лидирует на рынке гибридных автомобилей?

Азиатско-Тихоокеанский регион занимает 41,24% мировой доли, движимый сильным спросом в Китае и Японии.

Какой гибридный сегмент растет быстрее всего?

Подключаемые гибридные электромобили показывают наивысший CAGR 13,82% до 2030 года благодаря снижению стоимости батарей и увеличению запаса хода на электричестве.

Почему автопроизводители все еще инвестируют в гибриды вместо полного перехода на электричество?

Гибриды генерируют краткосрочную прибыль, помогают соответствовать ужесточающимся целям по выбросам и обеспечивают хеджирование, пока масштабируется зарядная инфраструктура.

Последнее обновление страницы: